リコピン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 168.5 百万米ドル |

| 市場規模 (2031) | 217.73 百万米ドル |

| 成長率 (2026 - 2031) | 5.26% CAGR |

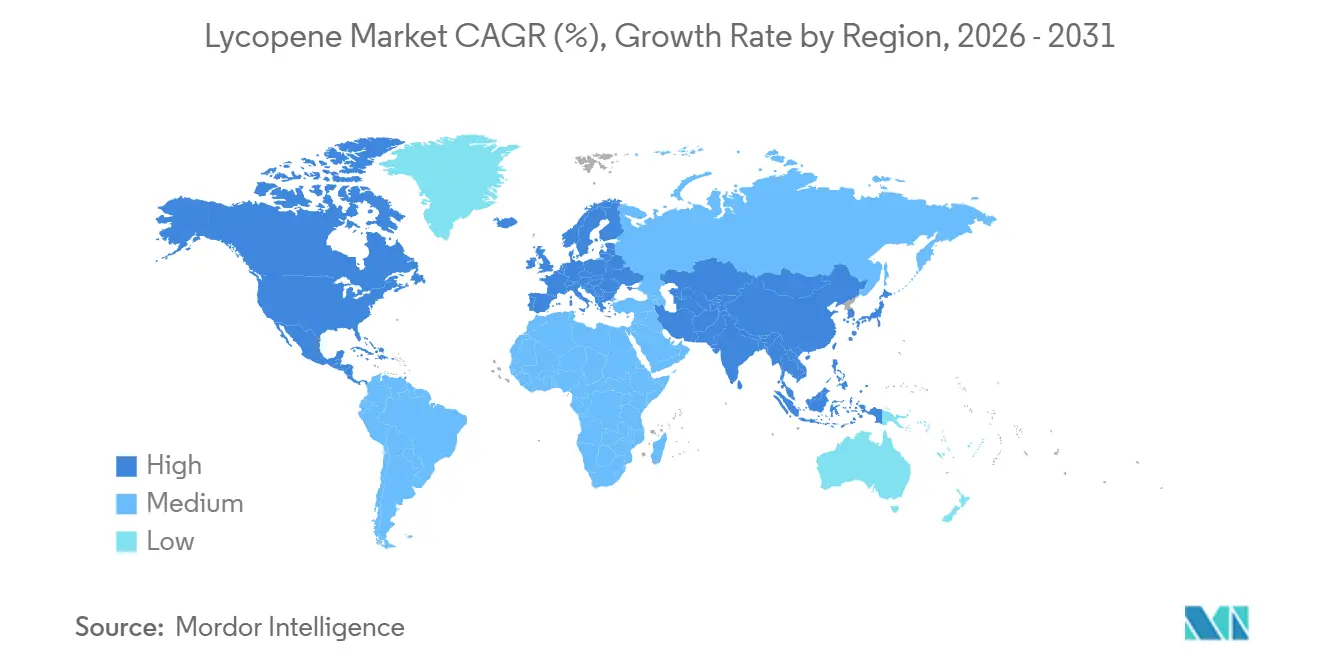

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

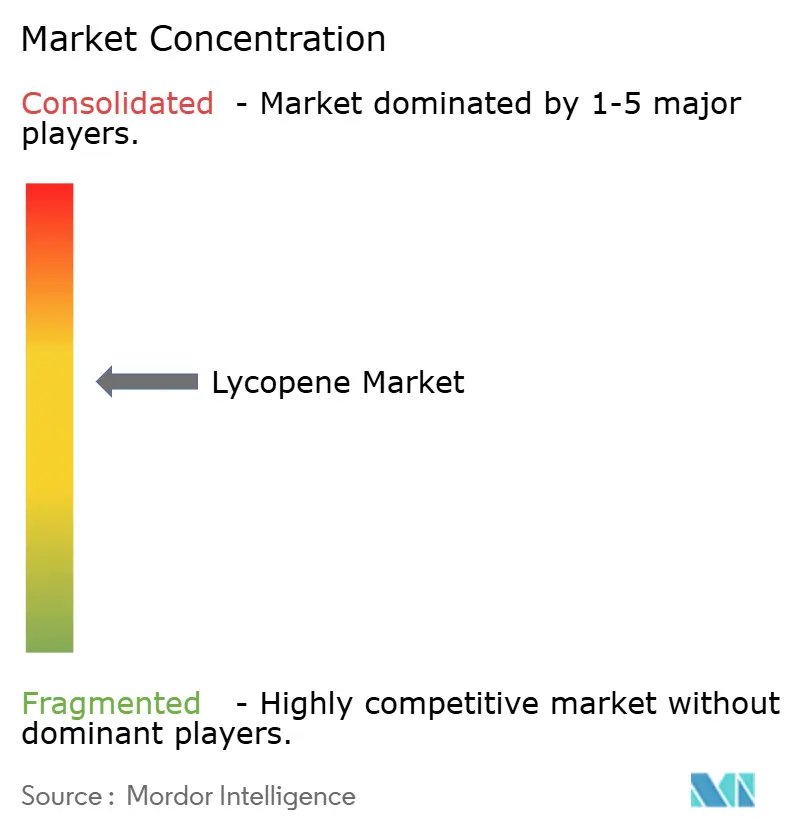

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリコピン市場分析

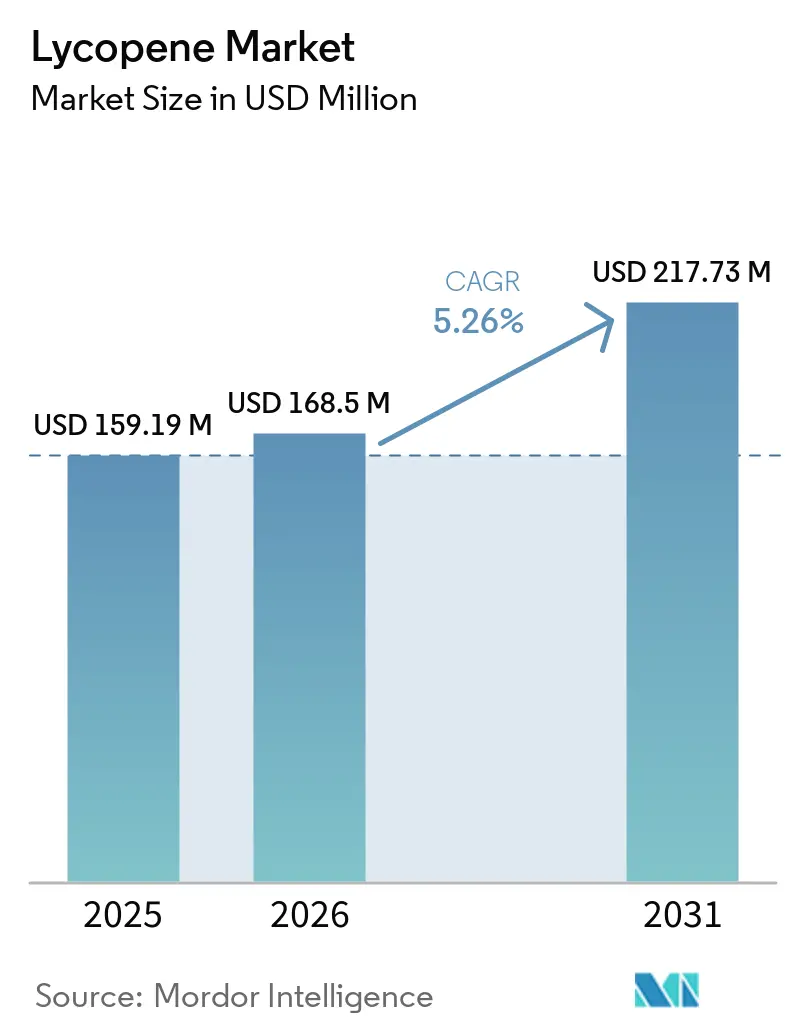

リコピン市場は2025年に1億5,919万米ドルと評価され、2026年には1億6,850万米ドルに達しました。2026年から2031年の予測期間中にCAGR 5.26%で成長し、2031年までに2億1,773万米ドルに達すると予測されています。市場の成長は3つの主要要因によって牽引されています。すなわち、規制上の圧力による石油系染料から天然着色料への代替の増加、栄養補助食品セグメントにおける原料のプレミアム化、そしてニュートリコスメティクスにおけるリコピンの用途拡大です。規制当局は合成染料に対する規制を強化しており、メーカーはリコピンのような天然代替品の採用を促されています。さらに、栄養補助食品における高品質・天然・機能性原料に対する消費者の嗜好の高まりが需要をさらに押し上げています。栄養と化粧品を組み合わせたニュートリコスメティクスの人気の高まりも、リコピンの用途に新たな道を開いています。

主要レポートのポイント

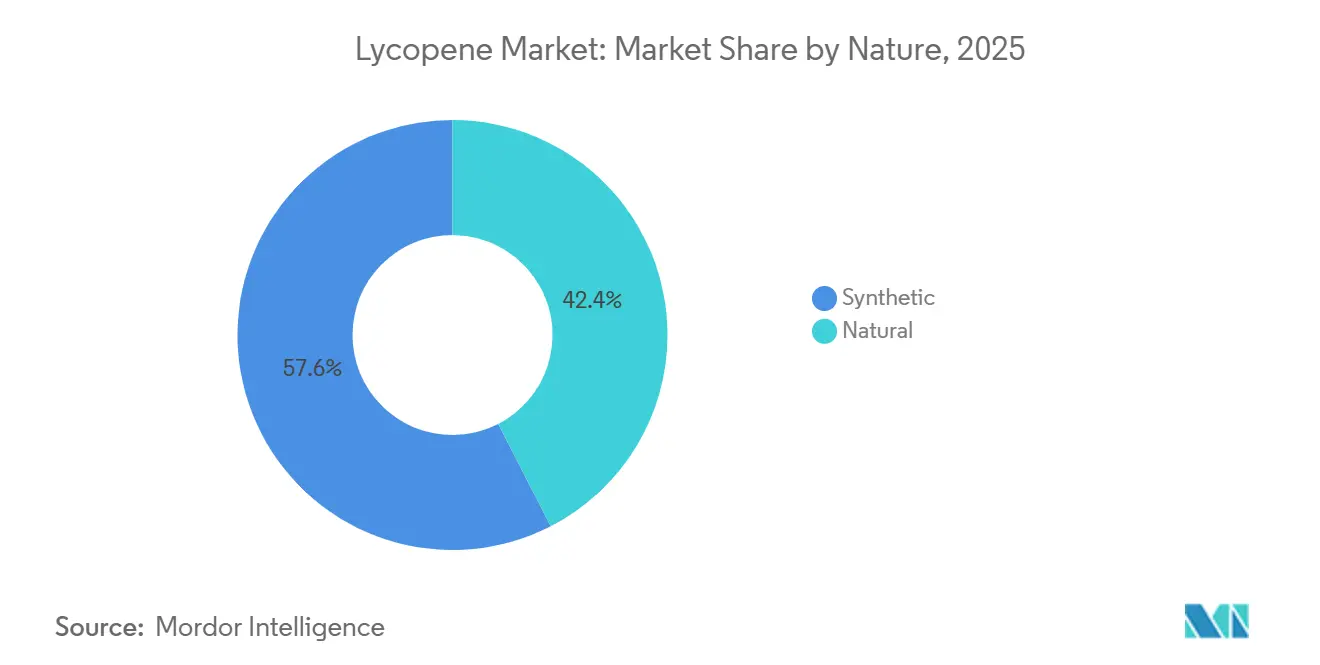

- 性質別では、合成セグメントが2025年の売上高の57.56%を占め、天然は2031年にかけてCAGR 6.94%を記録する見込みです。

- 形態別では、粉末セグメントが2025年の売上高の46.81%を占め、液体は2031年にかけてCAGR 6.53%を記録する見込みです。

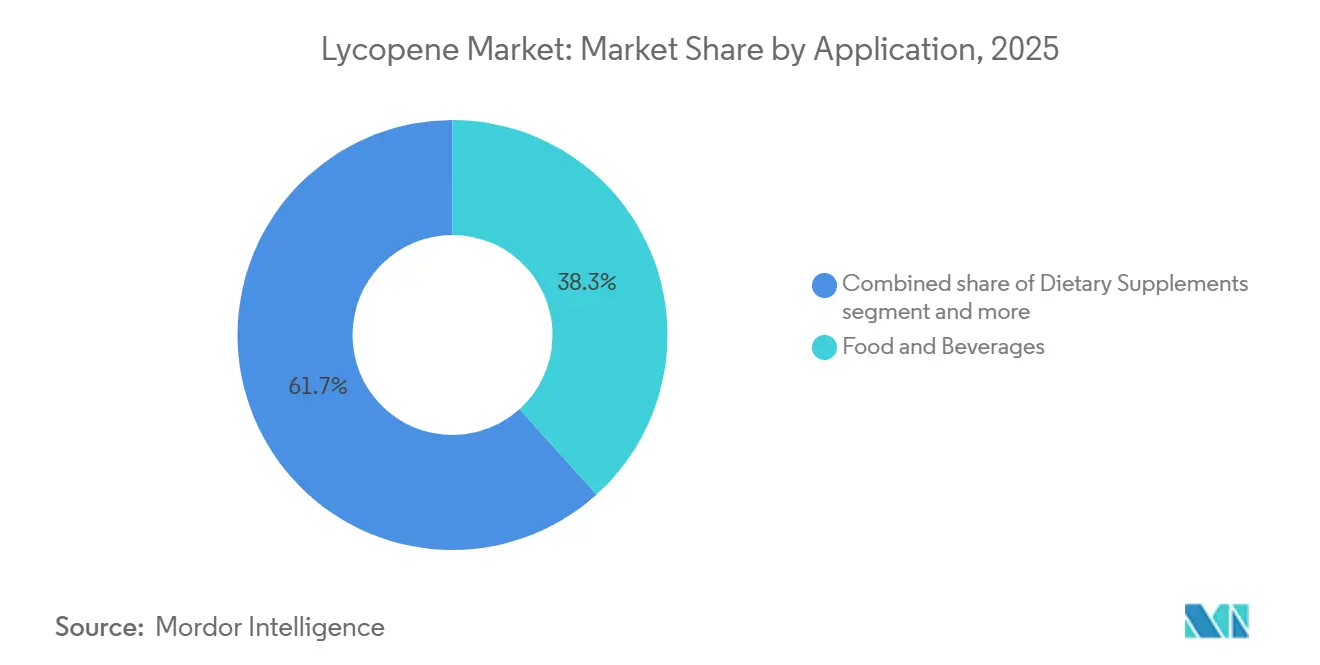

- 用途別では、食品・飲料が2025年の需要の38.31%を占め、栄養補助食品は2031年にかけてCAGR 7.76%で成長すると予測されています。

- 地域別では、北米が2025年の売上高の40.75%を占め、アジア太平洋は2031年にかけてCAGR 7.08%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルリコピン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンラベル抗酸化原料への需要の高まり | +1.0% | 北米および欧州連合、アジア太平洋への波及 | 短期(2年以内) |

| スキンヘルス、インナービューティー、予防的ウェルネス処方への幅広い活用 | +0.8% | 北米、欧州連合、およびアジア太平洋の拡大 | 中期(2〜4年) |

| 物由来食品着色料へのシフト | +0.8% | 欧州連合、北米、東アジア | 中期(2〜4年) |

| 機能性飲料および強化食品への組み込みの増加 | +0.9% | グローバル | 短期(2年以内) |

| 心血管健康サポートのための栄養補助食品におけるリコピン使用の増加 | +0.6% | アジア太平洋中心、北米および中東・アフリカへの波及 | 中期(2〜4年) |

| マイクロカプセル化における技術的進歩 | +0.5% | グローバル、北米、欧州連合、中国での早期成果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クリーンラベル抗酸化原料への需要の高まり

クリーンラベル抗酸化原料への需要の増加は、リコピン市場の成長に大きく貢献しています。メーカーは、シンプルで天然かつ最小限の加工による処方に対する消費者の嗜好に合わせて製品開発を進めています。よく知られた天然抗酸化物質であるリコピンは、透明性と原料の親しみやすさが購買決定に影響する重要な要素となっているクリーンラベルの食品、飲料、ニュートラシューティカル用途において注目を集めています。このトレンドは、健康志向の製品イノベーションにおいて、機能性原料および天然着色料としてのリコピンのより広範な採用を促進しています。2025年までに、米国の人口の約13%がクリーンイーティングを好み、健康意識の高い消費行動と人工添加物の回避へのシフトが浮き彫りになっています[1]出典:国際食品情報協議会(IFIC)、「2025年IFIC食品・健康調査」、ific.org。この嗜好は、特に強化食品や栄養補助食品において、リコピンのような抗酸化物質が豊富な原料への需要を高めています。ブランドがこうした消費者行動の変化に適応するにつれ、クリーンラベルのポジショニングは製品差別化の重要な要素となり、主流の食品およびウェルネス製品におけるリコピンの使用をさらに加速させています。

植物由来食品着色料へのシフト

植物由来食品着色料への嗜好の高まりは、リコピン市場の成長に大きく貢献しています。メーカーは、進化するクリーンラベルの需要に応えるため、合成着色料を天然代替品に段階的に置き換えています。トマトやその他の植物から得られるリコピンは、視覚的な魅力と原料の透明性が不可欠な食品・飲料用途において、天然の赤橙色色素として重要性を増しています。このシフトは、人工添加物に対する規制当局および消費者の監視の強化によってさらに促進されており、ブランドは植物由来の着色ソリューションで製品を再処方するよう促されています。2024年には、特定の食品・飲料の訴求に対してプレミアムを支払う消費者の意欲がこのトレンドをさらに強固なものにしました。「天然・オールナチュラル」などの訴求が消費者に最も重視され、「植物由来原料使用」もプレミアム価値訴求のトップ10にランクインしました[2]出典:Ingredion、「2024年消費者食品嗜好への処方によるブランド価値の最大化」、ingredion.com。これは植物由来かつ最小限の加工原料への強い嗜好を示しており、メーカーが機能性食品、飲料、ニュートラシューティカルにリコピンのような天然着色料を組み込む動機となっています。その果、植物由来のポジショニングへの移行は、主流の製品カテゴリー全体でリコピンの使用が増加する重要なドライバーとなっています。

機能性飲料および強化食品への組み込みの増加

機能性飲料および強化食品におけるリコピンの使用の増加は、市場成長の重要な要因となっています。メーカーはジュース、乳製品系飲料、エナジー飲料、ソース、栄養強化された包装食品などの製品にリコピンを積極的に組み込んでいます。このトレンドは、特に予防的な健康とウェルネスを促進する抗酸化物質が豊富な処方において、味と健康上の利点の両方を提供する製品への消費者需要の高まりによって支えられています。2025年までに、世界の消費者のほぼ4分の3が機能性食品・飲料を認知しており、健康意識の高い消費行動への顕著なシフトと日常の食事における強化製品のより大きな受容を示しています[3]出典:食品技術者協会、「機能性食品トレンドトップ10」、ift.org。この認知度の高まりにより、メーカーは製品開発に注力し、リコピンを付加価値原料として位置づけ、栄養プロファイルの向上と製品差別化の実現を図っています。その結果、機能性飲料および強化食品の採用の増加は需要の主要ドライバーとなり、主流の食品・飲料用途におけるリコピンの役割の拡大を示しています。

心血管健康サポートのための栄養補助食品におけるリコピン使用の増加

消費者が予防的ヘルスケアと長期的な心臓の健康管理をより重視するようになるにつれ、心血管健康のための栄養補助食品におけるリコピンの使用の増加は市場成長の重要なドライバーとなっています。リコピンは、脂質プロファイルの調整をサポートし、酸化ストレスを軽減し、全体的な心血管ウェルネスに貢献するその認められた抗酸化特性により、ニュートラシューティカル産業で広く受け入れられています。これにより、リコピンは特に高齢者や健康意識の高い消費者を対象としたカプセル、ソフトジェル、タブレットにおける心臓の健康に特化した処方の好まれる原料として確立されています。メーカーは、オメガ3脂肪酸、ビタミン、植物ステロールなどの他の機能性原料と組み合わせることが多い、より広範な「心臓の健康」戦略の一環として、心血管サプリメントのポートフォリオにリコピンを積極的に組み込んでいます。このトレンドは、予防的栄養に対する消費者の意識の高まりと、治療ベースのヘルスケアから日常的なウェルネスサプリメンテーションへのシフトによってさらに促進されています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然原料の限られた入手可能性 | -0.7% | グローバル、中国および南欧で最も深刻 | 短期(2年以内) |

| 作物依存の抽出と多段階精製によるコスト圧力 | -0.5% | グローバル、天然リコピンに依存する市場で増幅 | 中期(2〜4年) |

| 地域をまたぐ訴求の実証とラベリングの摩擦 | -0.4% | 欧州連合、北米、アジア太平洋の規制市場 | 中期(2〜4年) |

| 液体および高温加工用途における処方の不安定性 | -0.5% | グローバル、飲料および加工食品セグメントで最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天然原料の限られた入手可能性

天然原料の限られた入手可能性は、リコピン市場に対する重大な制約要因であり続けています。天然リコピンの抽出はトマトベースおよびその他の植物原料に大きく依存しており、これらは季節的な変動、農業収量の変動性、および気候感受性の影響を受けます。この制約された給基盤は天然リコピン生産のスケーラビリティを妨げ、食品、飲料、ニュートラシューティカルメーカーからの増加する需要を一貫して満たすことを困難にしています。その結果、生産者はしばしば供給の不安定性に直面し、価格の一貫性に影響を与え、長期的な調達計画を複雑にしています。さらに、高収量原料の不足は生産コストを引き上げ、抽出効率を低下させ、合成代替品と比較した天然リコピンの競争力を低下させています。この供給制限は、原料調達において特定の地理的地域への依存も生み出し、農業、物流、または気象関連の要因による混乱への脆弱性を高めています。これらの課題は総合的に、クリーンラベルおよび植物由来原料に対する消費者の嗜好の高まりにもかかわらず、天然リコピンの成長を制限する構造的な障壁を形成しています。

作物依存の抽出と多段階精製によるコスト圧力

作物依存の抽出と多段階精製プロセスに関連するコスト圧力は、リコピン市場の成長を大幅に制約しています。天然リコピンの生産は農業原料、特にトマトに大きく依存しており、これらは季節的な入手可能性、気候変動、および収量変動の影響を受けます。この依存性はコストの不安定性をもたらし、原料調達が天候および農業生産性サイクルの影響を受けるため、メーカーの投入コストが一定しなくなります。さらに、リコピンの抽出と精製には、所望の純度レベルを達成するために、溶媒抽出、濃縮、精製を含む複数の複雑な処理工程が必要です。これらのプロセスは運営コスト、エネルギー消費、および生産時間を増加させ、全体的なコスト効率を低下させます。その結果、天然リコピンは合成代替品よりも高い価格圧力に直面し、価格感応度の高い用途での競争力を制限し、クリーンラベル原料への需要の高まりにもかかわらず、より広範な市場浸透を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

性質別:天然リコピンがクリーンラベル需要を背景にシェアを拡大

2025年、合成原料はリコピン市場の最大シェアを占め、57.56%を記録しました。この優位性は、コスト効率、スケーラビリティ、および一貫した製品品に起因しています。合成または発酵由来のリコピンは、信頼性の高い入手可能性と安定した物理化学的特性により、栄養補助食品、機能性食品、飲料に広く利用されています。メーカーはこのセグメントを好んでいます。なぜなら、標準化された処方、強化された保存期間のパフォーマンス、および農業変動への依存の低減が可能となり、グローバルリコピン市場において最も商業的に実行可能でスケーラブルなオプションとなっているからです。

一方、天然リコピンは2025年に6.94%の市場シェアを保持しており、クリーンラベルおよび植物由来原料に対する消費者の嗜好の高まりにもかかわらず、依然として限定的です。主にトマトやその他の赤い果実から得られる天然リコピンは、ニュートラシューティカルおよび健康志向の食品においてプレミアム原料として販売されています。その需要は、天然抗酸化物質とその予防的健康効果に対する意識の高まりによって牽引されています。しかし、その市場シェアは、大量市場およびコスト感応度の高い用途において合成代替品と比較した競争力を妨げる高い生産コスト、低い抽出収率、および供給制限によって制約されたままです。

形態別:粉末形態がリード、液体は飲料への統合で成長

2025年、粉末形態はリコピン市場の最大シェアを占め、46.81%を記録しました。これは安定性、取り扱いの容易さ、および様々なエンドユーズ産業への幅広い適用性によって牽引されています。粉末リコピンは、長い保存期間、簡素化された保管・輸送、およびカプセル化・タブレット製造プロセスとの適合性により、栄養補助食品、機能性食品、ニュートラシューティカル処方に一般的に使用されています。その固体形態は制御された投与を容易にし、処方の柔軟性を高め、商業用途で最も広く利用されている形態となっています。

一方、液体リコピンは2025年に6.53%のより小さな市場シェアを占め、主に飲料、エマルジョン、特定の強化食品などの特殊用途に利用されています。液体形態は特定の処方においてより容易な分散と迅速な吸収などの利点を提供しますが、その採用は安定性の問題、より高い包装要件、および粉末形態と比較した短い保存期間によって制約されています。これらの制限により、その使用はニッチな用途に限定されており、粉末形態はグローバルリコピン市場において支配的でより汎用性の高いオプションであり続けています。

用途別:サプリメントが食品・飲料をCAGRで上回る

2025年、食品・飲料セグメントはリコピン市場の最大シェアを占め、38.31%を記録しました。この優位性は、ジュース、乳製品、ソース、強化食品など様々な製品における天然着色料および機能性原料としてのリコピンの使用の増加によって牽引されています。その抗酸化特性は、栄養価と視覚的な魅力を高める能力と相まって、より健康的でクリーンラベルの食品に対する消費者需要の高まりに対応するメーカーにとって好まれる選択肢となっています。このセグメントは、広範な製品浸透とグローバルな加工食品カテゴリー全体での強化トレンドの高まりから恩恵を受けています。

比較すると、栄養補助食品は2025年のリコピン市場の7.76%を占めていました。このセグメントの成長は、予防的ヘルスケアへの意識の高まりと、心血管、皮膚、前立腺の健康促進における抗酸化物質の役割によって支えられています。リコピンは、健康意識の高い消費者を対象としたカプセル、タブレット、ソフトジェル処方に一般的に組み込まれています。しかし、その市場シェアは、食品・飲料産業におけるより広い消費基盤と高い量需要のため、食品・飲料セグメントよりも小さいままであり、栄養補助食品は特定の健康に特化した用途を持つよりニッチな層に対応しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

2025年、北米はリコピン市場の最大シェアを占め、40.75%を記録しました。この優位性は、機能性原料に対する高い消費者認知と、栄養補助食品および強化食品の強固な存在感によって支えられています。この地域は、確立されたニュートラシューティカル産業、高度な食品加工能力、および予防的ヘルスケアを目的とした抗酸化物質が豊富な製品への大きな需要から恩恵を受けています。さらに、高い可処分所得水準と成熟した小売・電子商取引エコシステムが、食品およびサプリメント用途全体でリコピンベースの処方の一貫した消費に貢献しています。

アジア太平洋は2025年に最も急成長している地域として台頭し、市場シェアは7.08%でした。この成長は、健康意識の高まり、拡大する中間層、および栄養補助食品と機能性食品の採用の増加によって牽引されています。急速な都市化、食習慣の変化、予防的ウェルネスへの関心の高まりなどの要因が、特に中国、インド、日本などの国々での需要を加速させています。さらに、食品加工産業の拡大とグローバルな原料企業による投資の増加が、この地域での市場浸透を高めています。

欧州、ラテンアメリカ、中東・アフリカなどの地域は、2025年のリコピン市場において合計で中程度ながら着実に成長するシェアを占めていました。欧州では、天然およびクリーンラベル原料に対する強力な規制上の重点が、食品およびニュートラシューティカル用途における天然リコピンへの需要を牽引しています。ラテンアメリカは、健康意識の高まりと食品強化のトレンドにより潜在性を示しています。一方、中東・アフリカは都市化と機能性食品製品へのアクセスの改善に支えられ、市場プレゼンスを徐々に拡大しています。しかし、これらの地域は北米およびアジア太平洋と比較して全体的な市場シェアは依然として小さいままです。

競合環境

リコピン市場は中程度の集中度を示しており、BASF、DSM-Firmenich、Lycored の3〜4社の主要な統合サプライヤーが特殊・プレミアムグレードのリコピンセグメントを支配しています。対照的に、Zhejiang NHU、Wellgreen Technology、Xi'an Lyphar、Xi'an Natural Field、Divi's Nutraceuticals、Allied Biotechを含む中国およびインドのメーカーからなるより大きく断片化されたグループが、主にコモディティグレードの価格競争を行っています。上位サプライヤーの間では、競争戦略は単なる原料供給だけでなく、カプセル化能力、バイオアベイラビリティデータパッケージ、および規制文書サポートにますます焦点を当てています。

Lycored は、そのLumenatoおよびLycodermトマト由来複合体に対する欧州食品安全機関(EFSA)の新規食品承認を取得することで、大きな競争上の優位性を達成しました。この規制承認は欧州連合のニュートリコスメティクス市場において強固なポジションを生み出しており、小規模な競合他社が近い将来に複製することは難しいでしょう。断片化された中間層の中では、JECFA INS 160d(ii)の下で規制されているBlakeslea trisporaからの発酵由来リコピンの機会が存在します。このアプローチは天然リコピンのためのトマト以外のサプライチェーンを提供しますが、異なる管轄区域での規制要件を慎重にナビゲートる必要があります。

タンパク質・多糖類カプセル化、高内相エマルジョン、超臨界CO₂抽出(後者は現在中国の主要施設での標準的な実践となっています)などの技術的進歩は、有能な原料メーカーをコモディティ抽出物サプライヤーと差別化しています。飲料および化粧品の顧客がサプライヤー要件をますます厳格化するにつれ、これらの技術は不可欠な資格要件となることが期待されています。

リコピン産業リーダー

BASF SE

DSM-Firmenich AG

Lycored Ltd.

Archer Daniels Midland Company

Allied Biotech Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Sensient Technologies Corporationは、クリーンラベルおよび天然由来の着色ソリューションに対する世界的な需要の高まりに応えるという戦略に沿って、天然食用色素の生産能力を拡大するために2億5,000万米ドルの投資を発表しました。この投資は、セントルイスにある最大の天然色素製造拠点を約2,800平方メートル拡張することに焦点を当てています。この拡張は、食品・飲料用途に使用される天然着色料のサプライチェーンの信頼性、一貫性、およびスケーラビリティの向上を目的としています。

- 2026年1月:ADMは、天然原料由来の革新的な食品・飲料ソリューションの提供における地位を強化するため、アーランガー施設に2,600万米ドルの投資を発表しました。この拡張は、天然由来の色素および風味ソリューションに焦点を当て、同社の主力米国フレーバーサイトの能力、デリバリー効率、および供給信頼性の向上を目的としています。

- 2025年10月:Lycored は、SupplySide Global 2025において、原料デリバリー能力における重要な進歩を示すVersatile Application Solution(VAS)技術を発表しました。このイノベーションは、マイクロカプセル化デンプンビーズレットを利用して、タブレット、グミ、カプセル、粉末飲料などの様々な形態にわたるリコピンなどの有効成分のパフォーマンスを向上させます。このシステムは、安定性、溶解性、流動性、圧縮性、均質性などの重要な機能特性を改善し、ニュートラシューティカルおよび機能性食品用途のより容易で一貫した処方を促進します。

グローバルリコピン市場レポートの範囲

| 合成 |

| 天然 |

| 粉末 |

| 液体 |

| その他 |

| 栄養補助食品 |

| 食品・飲料 |

| 医薬品 |

| 化粧品・パーソナルケア |

| その他 |

| 北米 |

| 欧州 |

| アジア太平洋 |

| 南米 |

| 中東・アフリカ |

| 性質別 | 合成 |

| 天然 | |

| 形態別 | 粉末 |

| 液体 | |

| その他 | |

| 用途別 | 栄養補助食品 |

| 食品・飲料 | |

| 医薬品 | |

| 化粧品・パーソナルケア | |

| その他 | |

| 地域別 | 北米 |

| 欧州 | |

| アジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

レポートで回答される主要な質問

2025年のリコピン市場で最も優位な形態は何でしたか?

粉末形態が安定性と幅広い用途使用に牽引され、46.81%のシェアで市場をリードしました。

2025年の性質別で最大のシェアを占めたセグメントはどれですか?

合成原料がコスト効率とスケーラビリティにより57.56%の最大シェアを占めました。

2025年に最大の用途セグメントはどれでしたか?

食品・飲料が機能性・強化製品への強い需要により38.31%のリードシェアを保持しました。

2026年から2031年にかけて最も急成長した地域はどこですか?

アジア太平洋が健康意識の高まりとサプリメント需要に牽引され、CAGR 7.08%で最高の成長を記録しました。

最終更新日: