Tamaño y Participación del Mercado de Harina de Maíz

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

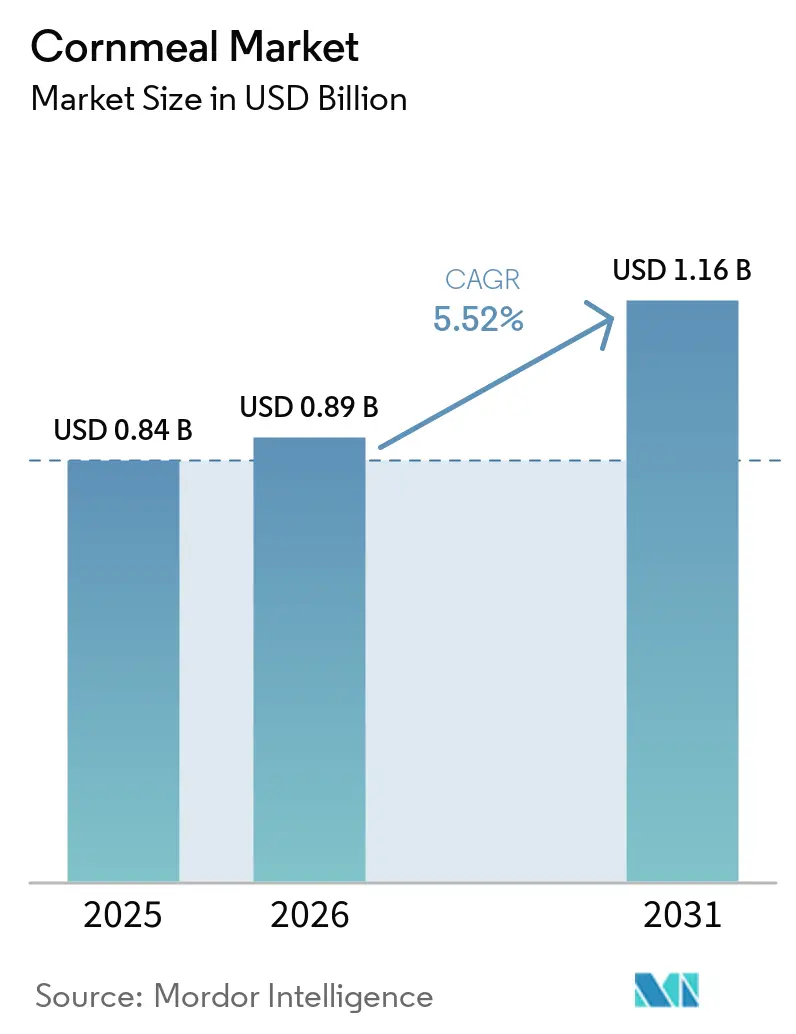

| Tamaño del Mercado (2026) | 0.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Harina de Maíz por Mordor Intelligence

El tamaño del mercado de harina de maíz fue valorado en USD 0,84 mil millones en 2025 y se estima que crecerá desde USD 0,89 mil millones en 2026 hasta alcanzar USD 1,16 mil millones en 2031, a una CAGR del 5,52% durante el período de pronóstico (2026-2031). La creciente preferencia de los consumidores por alimentos básicos naturalmente libres de gluten, la acelerada adopción de platos étnicos que dependen de la masa, la polenta y los grits, y la demanda industrial constante de mezclas para rebozado y empanado continúan siendo los pilares del mercado de harina de maíz. El enfoque regulatorio en la contaminación cruzada con gluten, los límites de micotoxinas y el etiquetado transparente está impulsando a los fabricantes hacia líneas de molienda dedicadas y certificadas. Las abundantes cosechas de maíz en Estados Unidos y los precios de futuros de 2026 relativamente estables están brindando a los procesadores visibilidad sobre los costos, mientras que la agricultura por contrato de variedades azules y orgánicas está ayudando a las marcas premium a asegurar un suministro diferenciado. Al mismo tiempo, las cadenas de servicios de alimentación están estandarizando los rebozados a base de harina de maíz en todas las regiones, profundizando la penetración en los formatos de servicio rápido y conveniencia.

Conclusiones Clave del Informe

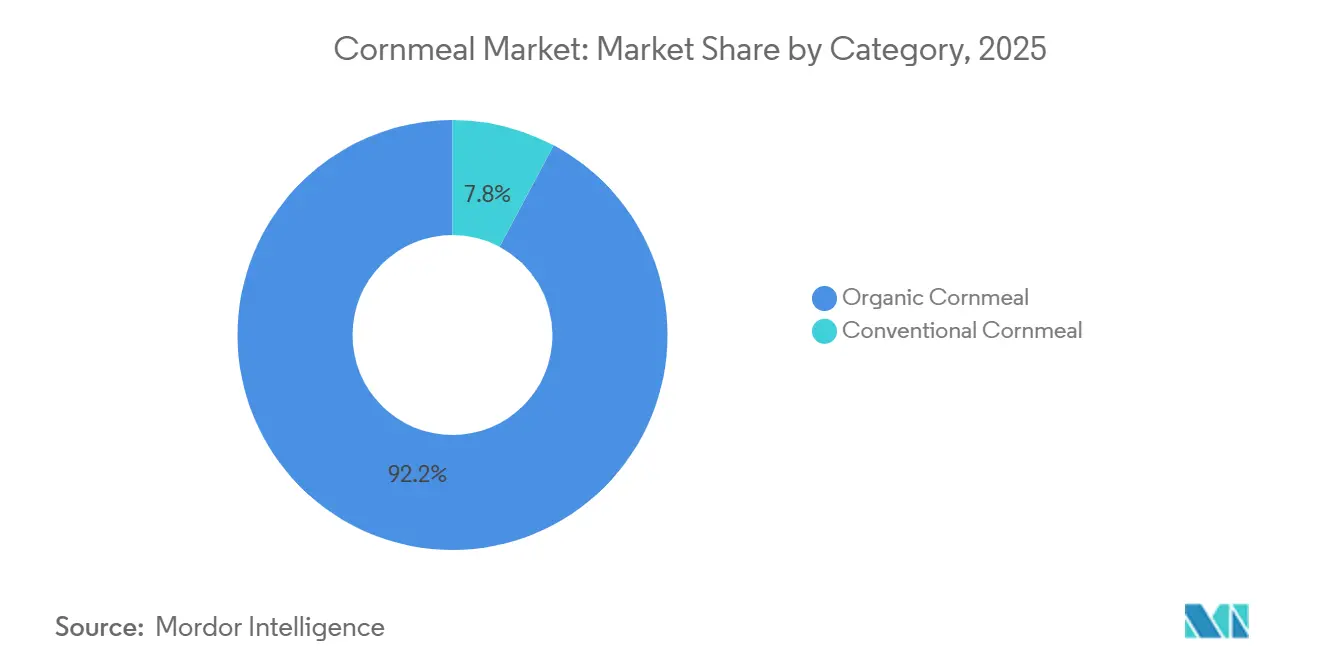

- Por categoría, los formatos convencionales representaron el 92,25% de la participación del mercado de harina de maíz en 2025, mientras que las variantes orgánicas avanzan a una CAGR del 7,46% hasta 2031.

- Por tipo de producto, la harina de maíz amarilla lideró con una participación de ingresos del 59,08% en 2025, mientras que se prevé que la harina de maíz azul se expanda a una CAGR del 6,68% entre 2026 y 2031.

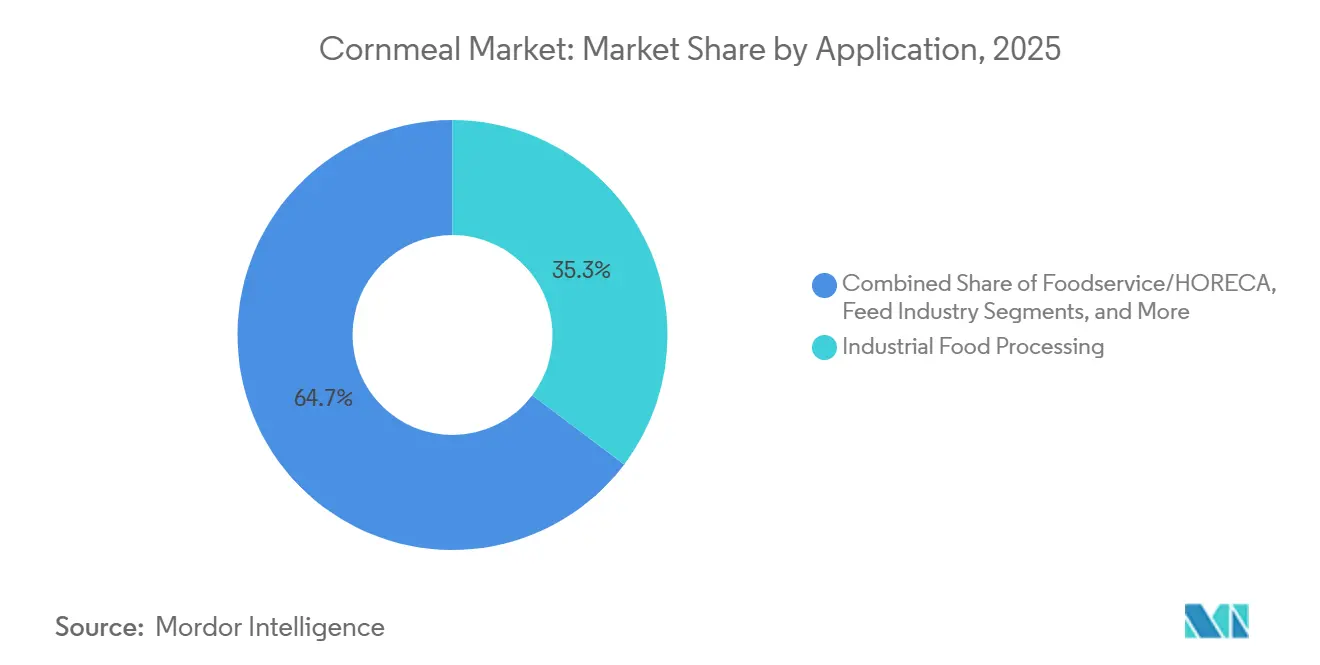

- Por aplicación, el procesamiento industrial de alimentos representó el 35,28% del mercado de harina de maíz en 2025; se proyecta que el segmento minorista registre el crecimiento más rápido a una CAGR del 6,84% hasta 2031.

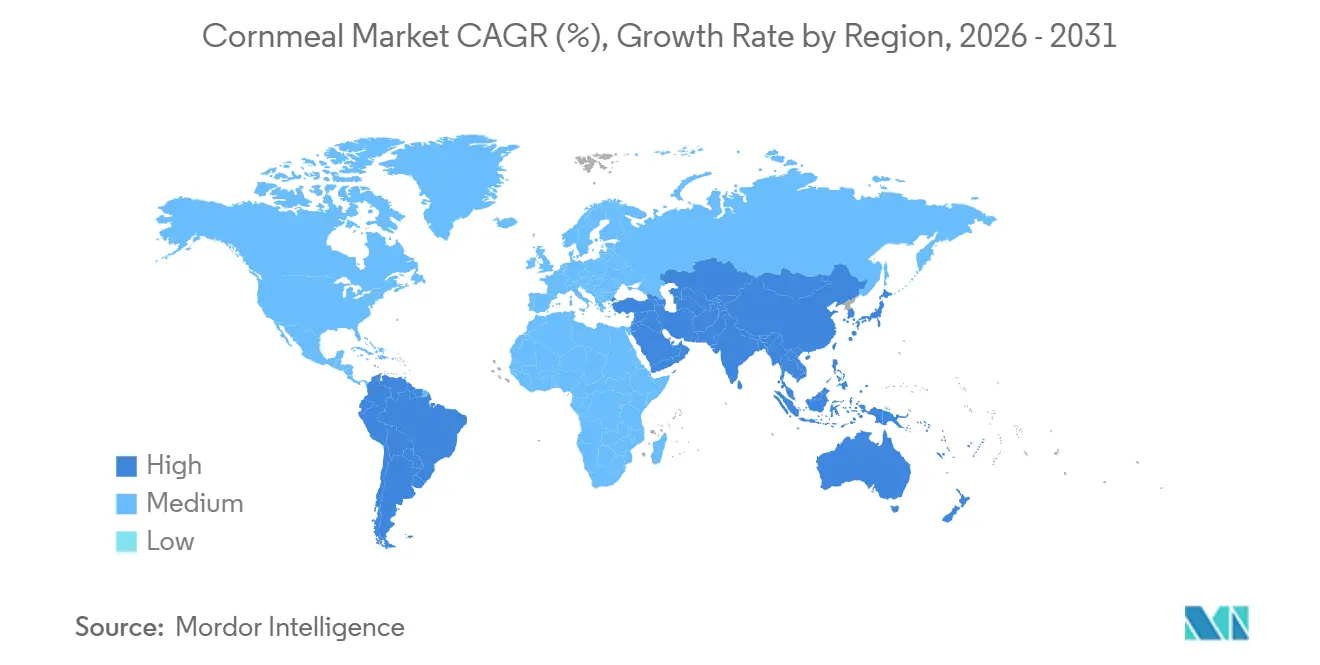

- Por geografía, América del Norte representó el 32,22% de los ingresos en 2025, mientras que Asia-Pacífico está en camino de ser la región de más rápido crecimiento a una CAGR del 6,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Harina de Maíz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Ingredientes Básicos Libres de Gluten | +0.9% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión del Consumo de Cocina Étnica y Regional | +0.7% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento en Mezclas para Comidas Listas para Cocinar e Instantáneas | +0.6% | América del Norte, Europa, áreas metropolitanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor Uso en Aplicaciones de Rebozado y Empanado | +0.5% | Global, liderado por los servicios de alimentación de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de la Industria de Snacks Utilizando Insumos a Base de Maíz | +0.8% | Global, con crecimiento en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Crecimiento de Productos de Harina de Maíz Orgánica y No-OGM | +0.4% | Canales minoristas premium de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de ingredientes básicos libres de gluten

La prevalencia de la enfermedad celíaca y la sensibilidad al gluten no celíaca están impulsando el impulso regulatorio y comercial para el etiquetado sin gluten. La FDA emitió una Solicitud de Información en enero de 2026 abordando la prevención de la contaminación cruzada con gluten y la divulgación de ingredientes, en respuesta a una petición ciudadana que solicitaba la inclusión obligatoria de todos los ingredientes que contienen gluten y la inclusión del gluten en la lista de alérgenos de la Guía de Política de Cumplimiento de la FDA, Sección 555.250[1]Fuente: Administración de Alimentos y Medicamentos de EE. UU., "Guía de Política de Cumplimiento: Sec. 555.400 Aflatoxinas en Alimentos para Consumo Humano," fda.gov. La Directiva 7230.1 del Servicio de Inspección y Seguridad Alimentaria del USDA, vigente desde septiembre de 2025, añadió el gluten a la lista de ingredientes que requieren control preciso y etiquetado bajo el marco de alérgenos de los "9 Principales", lo que señala un mayor escrutinio por parte de las agencias federales. La harina de maíz se beneficia como sustituto de la harina naturalmente libre de gluten, con cadenas de suministro e infraestructura de procesamiento establecidas. La penetración minorista se acelera a medida que los fabricantes reformulan productos horneados, rebozados y bases de snacks para cumplir con las declaraciones sin gluten, aprovechando las propiedades funcionales de la harina de maíz: aglutinación, textura y sabor neutro que la harina de trigo proporcionaba tradicionalmente. El endurecimiento regulatorio sobre la contaminación cruzada también eleva los costos de cumplimiento para las instalaciones a base de trigo, favoreciendo indirectamente las operaciones de molienda de maíz dedicadas que pueden certificar el estado libre de gluten sin una segregación extensa de instalaciones.

Expansión del consumo de cocina étnica y regional

El consumo de comida mexicana entre los adultos estadounidenses aumentó, siendo los tacos el artículo más preferido y los nachos impulsando una demanda adicional de chips de maíz. Las tiendas de comestibles representaron la mayoría de los alimentos mexicanos consumidos por adultos en general y por consumidores hispanos, lo que indica una sólida demanda minorista de tortillas de maíz, masa harina y harina de maíz utilizadas en la preparación en el hogar. Los adultos hispanos exhibieron una prevalencia 2 a 3 veces mayor en el consumo de comida mexicana que otros grupos demográficos, y el poder adquisitivo y el crecimiento poblacional de este grupo sustentan una demanda sostenida de alimentos básicos a base de maíz. La comida mexicana representó aproximadamente el 30% de la ingesta energética diaria en los días en que se consumía, con la cena representando el 48% de las ocasiones de consumo, lo que sugiere un uso centrado en las comidas que impulsa el volumen per cápita, según el USDA FSRG. Más allá de la cocina mexicana, las preferencias regionales por la polenta en Italia, la harina de arepa en Colombia y Venezuela, y las gachas de maíz fermentadas en el África subsahariana crean diversos vectores de demanda. Los patrones migratorios y la urbanización en los mercados de Asia-Pacífico y Oriente Medio están introduciendo productos a base de maíz a nuevos segmentos de consumidores, aunque la penetración sigue siendo incipiente en comparación con los alimentos básicos de trigo y arroz.

Crecimiento en mezclas para comidas listas para cocinar e instantáneas

El consumo impulsado por la conveniencia está remodelando la demanda de harina de maíz a medida que proliferan los servicios de kits de comida y los formatos listos para cocinar. La estabilidad en almacén de la harina de maíz, su rápido tiempo de cocción y su versatilidad en rebozados, masas y guarniciones se alinean con los hogares con poco tiempo que buscan ingredientes semielaborados. Los procesadores industriales de alimentos están incorporando grados más finos de harina de maíz en polenta instantánea, mezclas para pan de maíz y sistemas de rebozado que requieren una preparación mínima. El cambio hacia los canales de compras en línea de comestibles, acelerado y sostenido hasta 2025, ha ampliado el alcance de distribución de productos especiales de harina de maíz, variedades orgánicas, molidas a la piedra y de herencia, que anteriormente tenían un espacio limitado en los estantes minoristas. Los operadores de servicios de alimentación, en particular los restaurantes de servicio rápido, están adoptando rebozados premezclados de harina de maíz para tiras de pollo, filetes de pescado y buñuelos de verduras para estandarizar la calidad y reducir los costos laborales. La asociación de Cargill en abril de 2026 con Saatvik Agro para establecer una planta de molienda de maíz de 500 toneladas por día en Madhya Pradesh, India, con escalabilidad a 1.000 toneladas por día, refleja un posicionamiento estratégico para atender la creciente demanda interna de derivados del almidón e ingredientes de maíz procesado en segmentos de alimentos listos para consumir e instantáneos, según Agro Spectrum India. La instalación tiene como objetivo los mercados del norte y oeste de India, donde la urbanización y los hogares con doble ingreso están impulsando la adopción de alimentos de conveniencia.

Mayor uso en aplicaciones de rebozado y empanado

La textura gruesa y las propiedades de adhesión de la harina de maíz la convierten en un ingrediente preferido en los sistemas de rebozado para proteínas fritas y horneadas. Los segmentos de servicios de alimentación y procesamiento industrial de alimentos aprovechan la harina de maíz para lograr exteriores crujientes en pollo, mariscos y verduras, con tamaños de partícula adaptados a la aplicación: grados más gruesos para rebozados rústicos y grados más finos para empanados uniformes. La expansión global de las cadenas de restaurantes de servicio rápido, particularmente en los mercados de Asia-Pacífico y Oriente Medio, está estandarizando las formulaciones de rebozado que incorporan harina de maíz junto con harina de trigo y almidones. La presión regulatoria para reducir las grasas trans y la formación de acrilamida en los alimentos fritos ha impulsado los esfuerzos de reformulación; el menor contenido de proteínas de la harina de maíz en comparación con la harina de trigo puede reducir los precursores de acrilamida cuando se combina con protocolos de fritura optimizados. Además, los sistemas de rebozado sin gluten para consumidores sensibles a los alérgenos y los operadores de servicios de alimentación con certificación Halal especifican cada vez más la harina de maíz como ingrediente base. Los procesadores industriales están invirtiendo en líneas de pan automatizadas que requieren una distribución de tamaño de partícula consistente y un contenido de humedad uniforme, lo que impulsa la demanda de harina de maíz desgerminada con un contenido de grasa inferior al 2,25% para cumplir con la guía de fumonisinas de la FDA de 2 ppm para productos desgerminados, según la Asociación Nacional de Granos y Piensos. Esta especificación crea una prima de calidad para los molineros capaces de realizar una fraccionamiento preciso y un control de micotoxinas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Susceptibilidad a la Contaminación por Micotoxinas en el Suministro de Maíz | -0.6% | Global, aguda en regiones húmedas/tropicales y almacenamiento inadecuado | Corto plazo (≤ 2 años) |

| Fluctuaciones de Precios Impulsadas por la Volatilidad del Mercado de Materias Primas del Maíz | -0.5% | Global, transmisión a través de mercados de futuros y flujos de exportación | Corto plazo (≤ 2 años) |

| Competencia de Harinas Alternativas (Trigo, Arroz, Avena, Almendra) | -0.4% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Vulnerabilidad a los Impactos Climáticos en los Rendimientos de la Cosecha de Maíz | -0.3% | Llanuras Centrales de EE. UU., partes de América Latina, África subsahariana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Susceptibilidad a la contaminación por micotoxinas en el suministro de maíz

Las aflatoxinas y las fumonisinas representan riesgos persistentes de calidad y regulatorios para las cadenas de suministro de harina de maíz. La Guía de Política de Cumplimiento de la FDA, Sección 555.400, establece un nivel de acción de 20 partes por mil millones para aflatoxinas totales en alimentos para consumo humano, mientras que la guía de fumonisinas especifica 2 ppm para harina de maíz desgerminada molida en seco (contenido de grasa inferior al 2,25%) y 4 ppm para productos enteros o parcialmente desgerminados. La FDA actualizó su programa de vigilancia de micotoxinas en septiembre de 2024, adoptando el método de LC-MS/MS multimicotoxinas C-003 para detectar simultáneamente 12 analitos, incluidas aflatoxinas, fumonisinas, deoxinivalenol, ocratoxina A, zearalenona y toxinas T-2/HT-2, aumentando así la sensibilidad de detección y permitiendo acciones de cumplimiento. La Alerta de Importación 23-14, publicada el 10 de abril de 2026, exige la Detención Sin Examen Físico para envíos de harina de maíz y harina cernida de múltiples países, incluidas adiciones recientes de India, México, Ghana y Guatemala, que no cumplieron con los umbrales de micotoxinas, requiriendo pruebas acreditadas por la Acreditación de Laboratorio para Análisis de Alimentos (LAAF) para su liberación, según la Administración de Alimentos y Medicamentos de EE. UU. La contaminación por micotoxinas depende del clima: las condiciones calurosas y secas seguidas de alta humedad favorecen a las especies de Fusarium productoras de fumonisinas, mientras que el Aspergillus productor de aflatoxinas prospera en ambientes cálidos y húmedos durante la preharvest, la cosecha y el almacenamiento poscosecha. Un estudio de tres años de la Universidad Estatal de Carolina del Norte encontró que las cepas de biocontrol AF36 y Afla-Guard aplicadas a 7,5-10 libras por acre redujeron los niveles de aflatoxinas, y el híbrido Bt Viptera (N78S-3111) redujo significativamente tanto la contaminación por aflatoxinas como por fumonisinas, aunque las aplicaciones de fungicidas arrojaron resultados inconsistentes, según la Extensión de la Universidad Estatal de Carolina del Norte. Los molineros enfrentan compensaciones entre obtener maíz de bajo costo de regiones con mayor riesgo de contaminación y maíz a precio premium de proveedores que implementan biocontrol y selección de híbridos, con costos de pruebas y rechazo que añaden entre el 2% y el 5% a los gastos de materias primas.

Fluctuaciones de precios impulsadas por la volatilidad del mercado de materias primas del maíz

Los precios de las materias primas del maíz influyen directamente en los costos de producción de harina de maíz, aunque 2026 exhibe una estabilidad relativa. El descubrimiento de precios de febrero de 2026 de la Agencia de Gestión de Riesgos del USDA estableció el precio proyectado para los futuros de maíz de diciembre de 2026 en USD 4,62 por bushel, una disminución de USD 0,08 respecto a los USD 4,70 de 2025, con un factor de volatilidad de 0,15, el más bajo en 15 años, lo que reduce las primas de protección de ingresos y señala las expectativas del mercado de un suministro abundante. La Perspectiva de Piensos de mayo de 2025 del USDA proyectó precios promedio de temporada en la granja para 2025/26 en USD 4,20 por bushel, respaldados por una producción récord de maíz en EE. UU. de 15.820 millones de bushels y una relación existencias-uso del 11,6%, aunque la fuerte demanda de exportaciones de 2.675 millones de bushels y el elevado uso en piensos de 5.900 millones de bushels moderan el riesgo de caída de precios, según el USDA ERS. La demanda de etanol se mantiene estable en 5.500 millones de bushels, consumiendo aproximadamente un tercio de la producción de maíz de EE. UU. y limitando la disponibilidad para la molienda de grado alimentario a pesar de los grandes suministros agregados, según el USDA ERS. La dinámica de precios internacionales introduce volatilidad: el impuesto a la exportación de granos del 1,8% de Brasil y las posibles tarifas adicionales de USD 0,40 por bolsa de 60 kilogramos elevan los precios de exportación y reducen la competitividad, mientras que Argentina redujo los impuestos a la exportación para impulsar los envíos, y China levantó algunas exenciones arancelarias sobre las importaciones agrícolas de EE. UU., desplazando la demanda hacia los orígenes sudamericanos, según la Autoridad de Desarrollo de Exportaciones de Productos Agrícolas y Procesados. Los procesadores de harina de maíz con programas de cobertura limitados enfrentan compresión de márgenes cuando los precios del maíz se disparan debido a shocks climáticos o aumentos de exportaciones, aunque el 10-K de 2024 de Archer Daniels Midland reveló una cobertura del 9-26% de la molienda mensual anticipada de maíz durante 12 meses, ilustrando las prácticas de la industria para mitigar las fluctuaciones de precios a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría: Lo Orgánico Gana Terreno a Pesar del Dominio Convencional

La harina de maíz convencional representó el 92,25% del mercado en 2025, respaldada por cadenas de suministro bien establecidas, ventajas de costos y amplia aceptación en los canales de servicios de alimentación, procesamiento industrial y venta minorista. Su dominio está respaldado por economías de escala en la molienda, menores costos de materias primas y flexibilidad en múltiples aplicaciones que van desde la alimentación animal hasta el consumo humano, lo que permite a los procesadores optimizar la utilización de la capacidad y mitigar la volatilidad de los precios de las materias primas. Sin embargo, el segmento opera en un panorama de proveedores maduro y fragmentado, lo que genera una presión de precios sostenida. Los márgenes se ven aún más limitados por la demanda competidora de la producción de etanol, que desvía aproximadamente 5.500 millones de bushels de maíz de EE. UU. anualmente, reduciendo así la disponibilidad de maíz de grado alimentario, según el USDA ERS. La harina de maíz no-OGM, aunque a menudo percibida de manera similar a los productos orgánicos, enfrenta restricciones estructurales de suministro en regiones donde domina el cultivo de cultivos genéticamente modificados. En India, donde la producción de maíz es en gran medida no-OGM por defecto y alcanzó 43-44 millones de toneladas métricas en 2025/26, las políticas internas de mezcla de etanol redirigieron 7-9 millones de toneladas métricas hacia biocombustibles, reduciendo los volúmenes exportables a mercados clave como Nepal, Bután, Bangladesh y Vietnam, según lo informado por el USDA FAS India. En China, los altos aranceles de importación sobre la harina de maíz, el 59% dentro de la cuota y el 90% fuera de la cuota, apoyan a los productores convencionales nacionales pero aumentan los costos de insumos para los fabricantes que dependen de importaciones no-OGM, según el USDA FAS Pekín. A pesar de estas presiones, la harina de maíz convencional mantiene su resiliencia debido a su versatilidad, con aplicaciones que abarcan rebozados, empanados y snacks extruidos en el procesamiento industrial, usos básicos como polenta y pan de maíz en los servicios de alimentación, e inclusión en piensos para ganado, lo que ayuda a estabilizar la demanda durante los períodos de excedente.

La harina de maíz orgánica, aunque representa una participación menor del mercado, se proyecta que se expanda a una CAGR del 7,46% de 2026 a 2031, impulsada por estándares de certificación como el Programa Orgánico Nacional del USDA y los crecientes requisitos de los minoristas para ingredientes verificados por el Proyecto No-OGM. El crecimiento del suministro sigue siendo limitado por los desafíos inherentes de producción, incluidas reducciones de rendimiento del 10-20% en comparación con los híbridos convencionales debido a las limitaciones en los insumos sintéticos y los métodos de control de plagas, lo que a su vez sostiene primas en el precio de la granja del 30-50%. La demanda se concentra principalmente en América del Norte y Europa, donde minoristas como Whole Foods, Sprouts y tiendas especializadas asignan activamente espacio en los estantes a las ofertas orgánicas. Las iniciativas estratégicas de las principales empresas alimentarias apoyan aún más el desarrollo de la categoría; por ejemplo, el compromiso de General Mills en noviembre de 2025 de expandir significativamente el uso del grano perenne Kernza en los cereales Cascadian Farm destaca los esfuerzos para escalar ingredientes orientados a la sostenibilidad a través de colaboraciones con instituciones académicas y programas de incentivos para agricultores, un enfoque que podría extenderse a la harina de maíz orgánica. No obstante, el requisito de un período de transición de tres años para la certificación orgánica, durante el cual los productores incurren en costos más altos sin acceso a precios premium, continúa limitando el ritmo de expansión de la superficie cultivada.

Por Tipo de Producto: La Harina de Maíz Amarilla Lidera, la Variante Azul Alcanza Precios Premium

La harina de maíz amarilla representó el 59,08% del mercado en 2025, respaldada por el cultivo generalizado de híbridos de maíz dentado amarillo, la fuerte familiaridad del consumidor y la versatilidad en aplicaciones de horneado, fritura e industriales. Su posición de liderazgo se ve reforzada por los beneficios agronómicos, ya que el maíz dentado amarillo híbrido ofrece rendimientos estables, resistencia al acame y compatibilidad con la cosecha mecanizada, lo que reduce los costos de producción y garantiza un suministro consistente. Desde una perspectiva de procesamiento, los molineros prefieren el maíz amarillo debido a su tamaño de grano uniforme, menor variabilidad de humedad y relaciones confiables de almidón a proteína, que facilitan la producción estandarizada y el cumplimiento de las especificaciones industriales. En contraste, la harina de maíz blanca sirve a mercados con mayor concentración regional, particularmente en América Central y del Sur, el África subsahariana y el sur de Estados Unidos, donde se utiliza tradicionalmente en productos como tortillas, grits y gachas. Si bien compite con la harina de maíz amarilla en aplicaciones como mezclas de horneado sin gluten y polenta debido a su sabor más suave y color más claro, carece del contenido de carotenoides, incluidas la luteína y la zeaxantina, que se encuentran en el maíz amarillo y que apoyan el posicionamiento para la salud ocular. Otras variedades, incluida la harina de maíz de herencia roja y multicolor, siguen limitadas a los canales artesanales y minoristas especializados, donde sus perfiles de sabor distintivos y las narrativas de origen atraen a consumidores de nicho, aunque el suministro inconsistente y los costos más altos restringen una penetración de mercado más amplia.

Se proyecta que la harina de maíz azul crezca a una CAGR del 6,68% entre 2026 y 2031, impulsada por su diferenciación nutricional y posicionamiento premium. Contiene antioxidantes de antocianinas, exhibe un contenido de proteínas entre un 8% y un 20% más alto en comparación con los híbridos amarillos comerciales, y tiene un índice glucémico más bajo debido a las diferencias en la digestibilidad del almidón, según lo señalado por la Universidad Estatal de Nuevo México. Sin embargo, las restricciones de producción siguen siendo significativas, con rendimientos que oscilan entre 1.000 y 4.000 libras por acre en comparación con 8.000 a 10.000 libras para el maíz dentado híbrido, lo que requiere acuerdos de agricultura por contrato con parámetros de calidad estrictos, incluida la intensidad del color del grano, niveles de humedad por debajo del 13%, grietas de estrés por debajo del 10% y granos fuera de tipo por debajo del 2%[2]Fuente: Lois Grant, "Producción y Comercialización de Maíz Azul en Nuevo México," Universidad Estatal de Nuevo México, nmsu.edu. El tamaño del grano también influye en la calidad del producto, ya que los granos más pequeños producen un sabor más pronunciado y un color más intenso, mientras que los granos más grandes contienen mayores proporciones de endospermo amiláceo blanco, lo que reduce la intensidad del color y genera diferenciales de clasificación. La harina de maíz azul está dirigida principalmente a consumidores conscientes de la salud, productores de alimentos especializados y mercados étnicos que buscan productos auténticos del suroeste de EE. UU. y del patrimonio mexicano. Aunque las antocianinas apoyan el posicionamiento relacionado con los antioxidantes, la evidencia científica sobre su biodisponibilidad y beneficios para la salud sigue siendo limitada, y la FDA no ha aprobado ninguna declaración de propiedades saludables calificadas. Además, la naturaleza de polinización abierta del maíz azul permite a los agricultores retener y criar selectivamente semillas para obtener las características deseadas, pero esta variabilidad genética introduce desafíos para el procesamiento a gran escala y requiere clasificación poscosecha para mantener la consistencia del producto.

Por Aplicación: La Escala Industrial se Encuentra con el Crecimiento Minorista

El procesamiento industrial de alimentos representó el 35,28% de la participación de mercado en 2025, impulsado por sistemas de rebozado y empanado, snacks extruidos y mezclas de ingredientes para productos horneados. Los procesadores industriales de alimentos priorizan la harina de maíz desgerminada con un contenido de grasa inferior al 2,25% para cumplir con la guía de fumonisinas de la FDA de 2 ppm, ya que las fracciones del germen concentran micotoxinas y acortan la vida útil, según la Asociación Nacional de Granos y Piensos. Los sistemas de rebozado para las cadenas de restaurantes de servicio rápido requieren una distribución de tamaño de partícula consistente, típicamente de 300-600 micrones para harina gruesa y de 212-300 micrones para harina fina, para garantizar una adhesión uniforme y un rendimiento de fritura, según la Biblioteca Nacional de Medicina. La asociación de Cargill en abril de 2026 con Saatvik Agro para establecer una planta de molienda de maíz de 500 toneladas por día en Madhya Pradesh, India, con escalabilidad a 1.000 toneladas por día, tiene como objetivo los derivados del almidón para la industria alimentaria, lo que refleja un posicionamiento estratégico para atender a los fabricantes de alimentos procesados en el norte y oeste de India, según Agro Spectrum India. Los servicios de alimentación/HORECA (hoteles, restaurantes, catering) dependen de la harina de maíz para la polenta, el pan de maíz y las masas para freír, con una demanda vinculada al tráfico de comensales y la innovación en el menú. La industria de piensos absorbe la harina de maíz de grado inferior y la harina de gluten de maíz como fuentes de proteínas y energía para aves de corral, porcinos y acuicultura, proporcionando un piso de demanda durante los períodos de sobreoferta. Otras aplicaciones incluyen alimentos para mascotas, almidones industriales y sustratos de fermentación, aunque los volúmenes son modestos en comparación con los usos alimentarios.

El comercio minorista se está expandiendo a una CAGR del 6,84% durante 2026-2031, beneficiándose de la penetración del comercio electrónico, la adopción de kits de comida y el interés de los consumidores en la cocina sin gluten y étnica. Las ventas minoristas de harina de maíz se concentran en América del Norte, donde el 44% de los alimentos mexicanos consumidos por adultos estadounidenses proviene de tiendas de comestibles, lo que se traduce en una demanda sostenida de masa harina, harina de maíz y harina de maíz para la preparación en el hogar de tortillas, tamales y pan de maíz, según el USDA FSRG. Las plataformas de comercio electrónico permiten a las marcas especializadas de harina de maíz, molida a la piedra, orgánica y de herencia, llegar a consumidores de nicho sin competir por el limitado espacio en los estantes minoristas, aunque los costos logísticos y la fragilidad del producto (el mayor contenido de grasa de la harina de maíz molida a la piedra reduce la vida útil) limitan la rentabilidad. Los operadores de servicios de alimentación enfrentan presiones de costos laborales y tendencias de simplificación de menús que favorecen los rebozados y masas premezclados sobre la harina de maíz a granel que requiere preparación en el lugar, desplazando la demanda hacia productos industriales de valor añadido. La demanda de la industria de piensos de harina de gluten de maíz y harina de maíz de grado inferior proporciona soporte de precios durante los períodos de sobreoferta de alimentos para consumo humano, aunque los precios de los piensos son sensibles a la competencia de la harina de soja y los DDGS (granos secos de destilería con solubles), con el suministro de DDGS de India proyectado para aumentar de 3,2 millones de toneladas métricas en 2024/25 a 4,2 millones de toneladas métricas en 2025/26 a medida que se expande la producción de etanol, según el USDA FAS India.

Análisis Geográfico

América del Norte representó el 32,22% de los ingresos globales del mercado de harina de maíz en 2025, respaldada por una cosecha récord de maíz en EE. UU. de 16.750 millones de bushels y un precio promedio de temporada en la granja de USD 4,00 por bushel, lo que mejoró la asequibilidad de la materia prima, según el USDA. Los volúmenes de exportación de 2.675 millones de bushels mantuvieron condiciones de suministro relativamente ajustadas pero estables, mientras que la producción de etanol absorbió aproximadamente un tercio de la producción total, apoyando indirectamente los precios de la harina de maíz desgerminada. En México, la fuerte demanda cultural de tortillas continúa impulsando el consumo de harina de maíz blanca y amarilla a través de la producción nacional y las importaciones, mientras que el aumento del 4% en la superficie de maíz de Canadá aún no ha generado excedentes exportables significativos, lo que mantiene la dependencia de la región en las importaciones para productos de molienda especializados. Además, América del Norte lidera en la adopción de infraestructura de molienda certificada sin gluten, lo que refleja el cumplimiento de las estrictas regulaciones de la FDA y proporciona a los procesadores una ventaja competitiva en los mercados internacionales.

Se espera que Asia-Pacífico registre el crecimiento más rápido, con una CAGR proyectada del 6,45% hasta 2031. India produjo aproximadamente 43 millones de toneladas métricas de maíz en 2025/26; sin embargo, las políticas gubernamentales de mezcla de etanol desviaron hasta 9 millones de toneladas métricas hacia la producción de biocombustibles, reduciendo así el suministro para el procesamiento de grado alimentario, según lo informado por el USDA[3]Fuente: Santosh K. Singh, "Actualización de Granos y Piensos," Servicio Agrícola Exterior del USDA Nueva Delhi, usda.gov. Inversiones como la instalación de molienda de 500 toneladas por día de Cargill en Madhya Pradesh destacan la creciente demanda de la región de alimentos procesados y de conveniencia. En China, los altos aranceles de importación, el 59% dentro de la cuota y el 90% fuera de la cuota, continúan protegiendo a los productores nacionales y limitando la penetración de las importaciones a pesar de la creciente demanda de productos de snacks, según el USDA. En todo el Sudeste Asiático, el uso del maíz sigue concentrado principalmente en piensos para animales, aunque la rápida expansión de formatos de servicios de alimentación como los locales de té de burbujas y los vendedores de snacks fritos está aumentando gradualmente el uso de rebozados a base de harina de maíz, lo que indica oportunidades de crecimiento potencial para las importaciones especializadas.

En Europa, la creciente dependencia de las importaciones, particularmente para satisfacer la demanda de los productores de polenta de Italia y el segmento de panadería sin gluten de Alemania. Si bien las iniciativas de política que promueven la agricultura regenerativa pueden apoyar la producción futura de maíz especializado, la estabilidad del mercado a corto plazo sigue estrechamente vinculada al suministro de exportadores clave como Ucrania y Brasil. En América Latina, la producción de Brasil de 132 millones de toneladas métricas subraya su papel como importante proveedor mundial; sin embargo, la región sigue expuesta a riesgos relacionados con el clima, incluidos los retrasos en la siembra de safrinha que pueden influir en la dinámica de precios global. En África, el maíz continúa siendo utilizado principalmente para alimentos básicos como las gachas, con la capacidad de molienda industrial aún en una etapa temprana de desarrollo. No obstante, las mejoras en la infraestructura poscosecha y la implementación de acuerdos de comercio regional están facilitando el surgimiento de harina de maíz envasada y grits instantáneos, posicionando al continente como un mercado de crecimiento a largo plazo prospectivo.

Panorama Competitivo

El mercado de harina de maíz demuestra una concentración moderada, con grandes procesadores verticalmente integrados y numerosas empresas de molienda regionales. Los principales actores continúan escalando operaciones y gestionando la volatilidad de los costos de insumos a través de adquisiciones estructuradas y estrategias de mitigación de riesgos. Por ejemplo, Archer Daniels Midland procesó 18,541 millones de toneladas métricas de maíz en 2024 a través de su segmento de Soluciones de Carbohidratos, generando USD 11.234 millones en ingresos, mientras empleaba estrategias de cobertura que cubren aproximadamente el 9-26% de su molienda mensual anticipada de maíz para gestionar las fluctuaciones de precios. La reorientación estratégica de la cartera también es evidente, como se refleja en la desinversión de Bunge en julio de 2025 de sus activos de molienda de maíz seco y masa en América del Norte a Grain Craft, incluidas seis instalaciones y alrededor de 600 empleados, lo que permite a Bunge centrarse en las cadenas de valor globales mientras apoya la expansión de Grain Craft en ingredientes a base de maíz. De manera similar, la asociación de Cargill en abril de 2026 con Saatvik Agro para establecer una instalación de molienda de 500 toneladas por día en Madhya Pradesh, escalable a 1.000 toneladas por día, destaca los esfuerzos para capturar la creciente demanda de derivados del maíz procesado en los mercados urbanos emergentes.

La integración hacia adelante y el posicionamiento de marca siguen siendo estrategias competitivas clave en toda la cadena de valor. La división Frito-Lay de PepsiCo se beneficia de capacidades de abastecimiento y procesamiento verticalmente integradas para apoyar su cartera de chips de tortilla y snacks de maíz, mientras que empresas como Goya Foods y Empresas Polar (P.A.N.) mantienen posiciones sólidas en el segmento de masa harina en América Latina y los mercados hispanos de EE. UU. Al mismo tiempo, los molineros regionales y especializados, incluidos Bob's Red Mill, Heartland Mill y Shagbark Seed & Mill, se diferencian a través de la certificación orgánica, los métodos de producción molida a la piedra y el uso de variedades de maíz de herencia, lo que les permite capturar nichos minoristas de mayor margen. En toda la industria, las prioridades estratégicas incluyen la integración vertical, la expansión geográfica y la diversificación de productos. Además, las inversiones en insumos agrícolas y control de calidad, como los métodos de biocontrol y la adopción de híbridos Bt, se están utilizando para reducir la contaminación por micotoxinas; la investigación de la Universidad Estatal de Carolina del Norte indica que enfoques como el biocontrol AF36 y los híbridos Viptera pueden reducir significativamente los niveles de aflatoxinas y fumonisinas, apoyando así el cumplimiento regulatorio y reduciendo los costos de pruebas.

Las oportunidades de crecimiento emergentes se centran en la innovación de productos y la diferenciación de la cadena de suministro. Estas incluyen escalar la producción de harina de maíz azul a través de la agricultura por contrato y el desarrollo de híbridos, expandir las exportaciones de harina de maíz no-OGM a los mercados de Asia-Pacífico con restricciones sobre cultivos genéticamente modificados, y desarrollar ofertas minoristas de valor añadido como harina de maíz orgánica molida a la piedra y kits de polenta listos para cocinar. Los nuevos participantes y los actores más pequeños están aprovechando cada vez más los canales de comercio electrónico para eludir las limitaciones minoristas tradicionales, al tiempo que enfatizan la trazabilidad, la agricultura regenerativa y las narrativas de granos de herencia para atraer a los consumidores premium. Los avances tecnológicos también están dando forma al panorama competitivo, con un enfoque en la molienda de precisión para lograr un tamaño de partícula consistente para aplicaciones industriales, la adopción de métodos de prueba de múltiples micotoxinas como LC-MS/MS para cumplir con los estándares regulatorios, y el uso de cadena de bloques para la trazabilidad en cadenas de suministro orgánicas y no-OGM. Además, los desarrollos regulatorios, como la actualización de septiembre de 2024 de la FDA al Programa de Cumplimiento 7307.001, que requiere pruebas certificadas por la Acreditación de Laboratorio para Análisis de Alimentos (LAAF) para el cumplimiento de micotoxinas y la eliminación de la Alerta de Importación 23-14, están aumentando los requisitos de cumplimiento y favoreciendo a los procesadores con acceso a capacidades de laboratorio acreditadas.

Líderes de la Industria de Harina de Maíz

Archer Daniels Midland Company

PepsiCo, Inc.

Bunge Global SA

Cargill, Incorporated

Shagbark Seed & Mill

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Cargill inauguró una planta de molienda de maíz en Gwalior, Madhya Pradesh, India, en asociación con Saatvik Agro Processors, con una capacidad inicial de 500 toneladas por día, escalable a 1.000 toneladas por día.

- Julio de 2025: Grain Craft completó la adquisición de los activos de molienda de maíz seco en América del Norte de Bunge, incluidas seis instalaciones, una instalación de transbordo/envasado y un almacén de distribución.

- Julio de 2025: Bunge y Viterra finalizaron su fusión, creando un agronegocio ampliado con mayor alcance en la originación de granos.

- Enero de 2025: Cargill adquirió dos plantas de piensos en EE. UU. de Compana Pet Brands para fortalecer su capacidad de distribución de nutrición animal.

Alcance del Informe del Mercado Global de Harina de Maíz

La harina de maíz es una harina gruesa elaborada a partir de maíz seco, ampliamente utilizada como ingrediente básico en el procesamiento de alimentos, aplicaciones culinarias y piensos para animales. El mercado de harina de maíz está segmentado por categoría, tipo de producto, aplicación y geografía. Por categoría, el mercado incluye harina de maíz orgánica y harina de maíz convencional. Por tipo de producto, el mercado está segmentado en harina de maíz amarilla, harina de maíz blanca, harina de maíz azul y otras variantes. Según la aplicación, el mercado abarca el procesamiento industrial de alimentos, los servicios de alimentación/HORECA, la industria de piensos, la venta minorista y otros usos. Geográficamente, el informe cubre América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África, con tamaños de mercado y pronósticos para cada región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en base al valor (millones de USD).

| Harina de Maíz Orgánica |

| Harina de Maíz Convencional |

| Harina de Maíz Amarilla |

| Harina de Maíz Blanca |

| Harina de Maíz Azul |

| Otros |

| Procesamiento Industrial de Alimentos |

| Servicios de Alimentación/HORECA |

| Industria de Piensos |

| Venta Minorista |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Categoría | Harina de Maíz Orgánica | |

| Harina de Maíz Convencional | ||

| Por Tipo de Producto | Harina de Maíz Amarilla | |

| Harina de Maíz Blanca | ||

| Harina de Maíz Azul | ||

| Otros | ||

| Por Aplicación | Procesamiento Industrial de Alimentos | |

| Servicios de Alimentación/HORECA | ||

| Industria de Piensos | ||

| Venta Minorista | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de harina de maíz hoy y hacia dónde se dirige?

El tamaño del mercado de harina de maíz se situó en USD 0,89 mil millones en 2026 y se proyecta que alcance USD 1,16 mil millones en 2031, registrando una CAGR del 5,52%.

¿Qué región crece más rápido en la demanda de harina de maíz?

Se prevé que Asia-Pacífico se expanda a una CAGR del 6,45% hasta 2031, impulsada por el auge de los alimentos de conveniencia en India y la base de procesamiento local protegida arancelariamente de China.

¿Qué segmento lidera y cuál crece más rápido dentro de la división de categorías de harina de maíz?

La harina de maíz convencional capturó el 92,25% de la participación en 2025, mientras que el segmento orgánico es el de mayor crecimiento a una CAGR del 7,46% hasta 2031.

¿Por qué la harina de maíz azul está atrayendo atención a pesar de los pequeños volúmenes?

La harina de maíz azul contiene antioxidantes de antocianinas, entre un 8% y un 20% más de proteínas, y una convincente historia de herencia, factores que impulsan su CAGR del 6,68% aunque los bajos rendimientos en campo limitan el suministro.

¿Cómo están influyendo los reguladores en la fabricación de harina de maíz?

La mayor vigilancia de micotoxinas de la FDA y el trabajo en curso sobre el etiquetado de contaminación cruzada con gluten están impulsando a los molinos hacia líneas certificadas sin gluten y pruebas rigurosas de toxinas, elevando las barreras técnicas de entrada.

Última actualización de la página el: