Taille et part du marché du lycopène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 168.5 Millions de dollars américains |

| Taille du Marché (2031) | 217.73 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.26% CAGR |

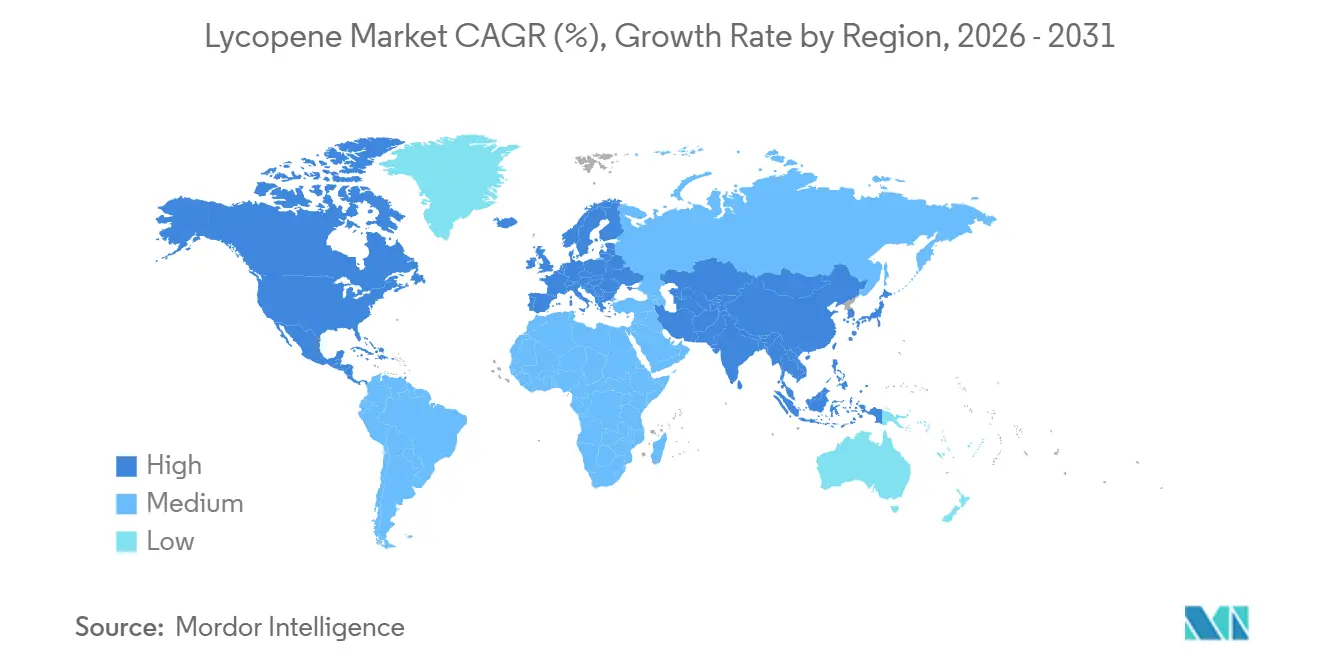

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

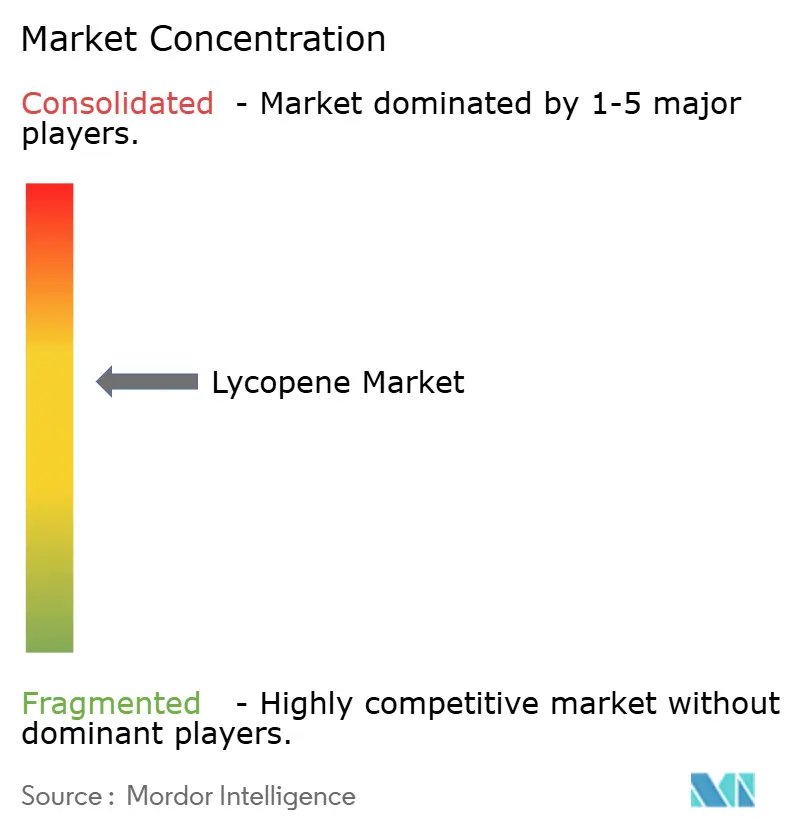

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du lycopène par Mordor Intelligence

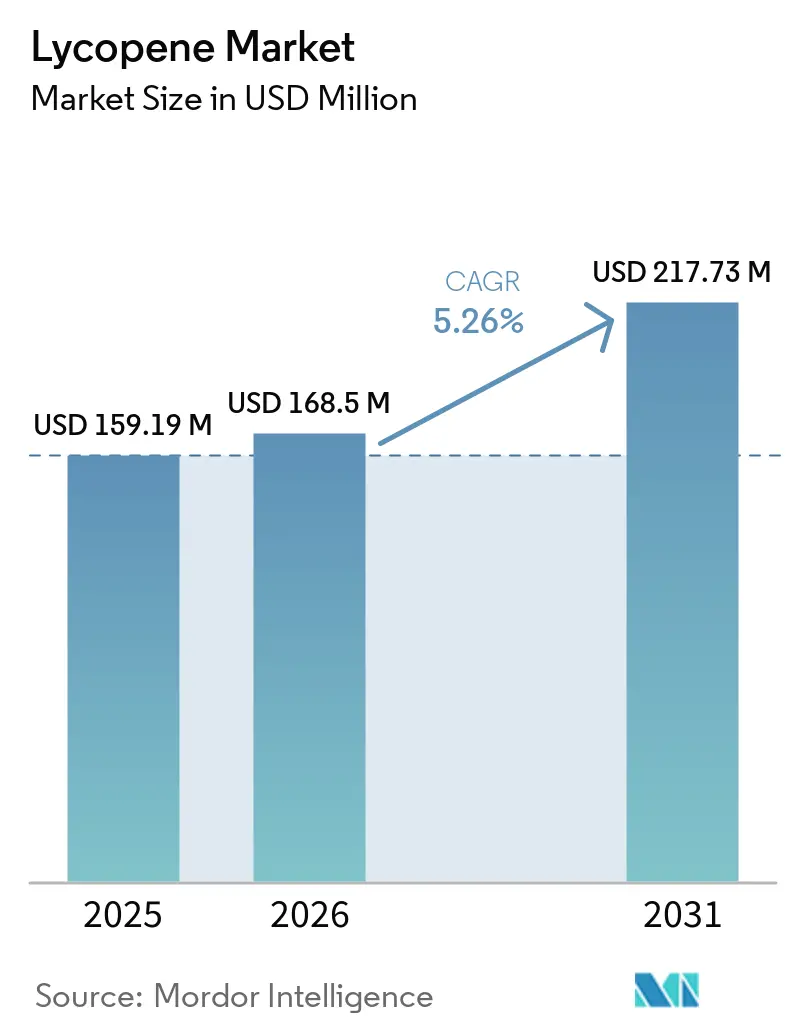

Le marché du lycopène était évalué à 159,19 millions USD en 2025 et a atteint 168,50 millions USD en 2026. Il devrait croître jusqu'à 217,73 millions USD d'ici 2031, enregistrant un CAGR de 5,26 % au cours de la période de prévision 2026-2031. La croissance du marché est portée par trois facteurs clés : le remplacement croissant des colorants à base de pétrole par des colorants naturels sous l'effet des pressions réglementaires, la premiumisation des ingrédients dans le segment des compléments alimentaires, et l'utilisation transversale croissante du lycopène dans les nutricosmétiques. Les autorités réglementaires imposent de plus en plus de restrictions sur les colorants synthétiques, incitant les fabricants à adopter des alternatives naturelles comme le lycopène. Par ailleurs, la préférence croissante des consommateurs pour des ingrédients de haute qualité, naturels et fonctionnels dans les compléments alimentaires stimule davantage la demande. La popularité grandissante des nutricosmétiques, qui combinent nutrition et cosmétiques, a également ouvert de nouvelles perspectives pour les applications du lycopène.

Points clés du rapport

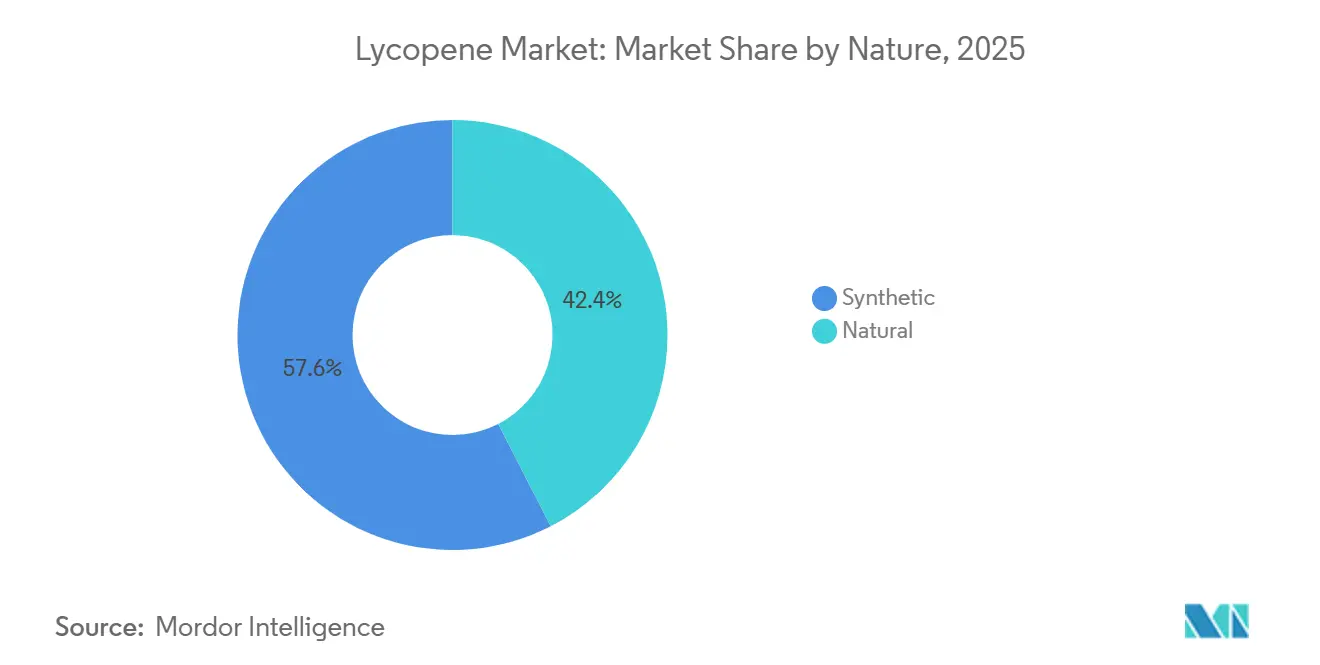

- Par nature, le segment synthétique représentait 57,56 % du chiffre d'affaires 2025, tandis que le naturel affichera un CAGR de 6,94 % jusqu'en 2031.

- Par forme, le segment poudre représentait 46,81 % du chiffre d'affaires 2025, tandis que le liquide affichera un CAGR de 6,53 % jusqu'en 2031.

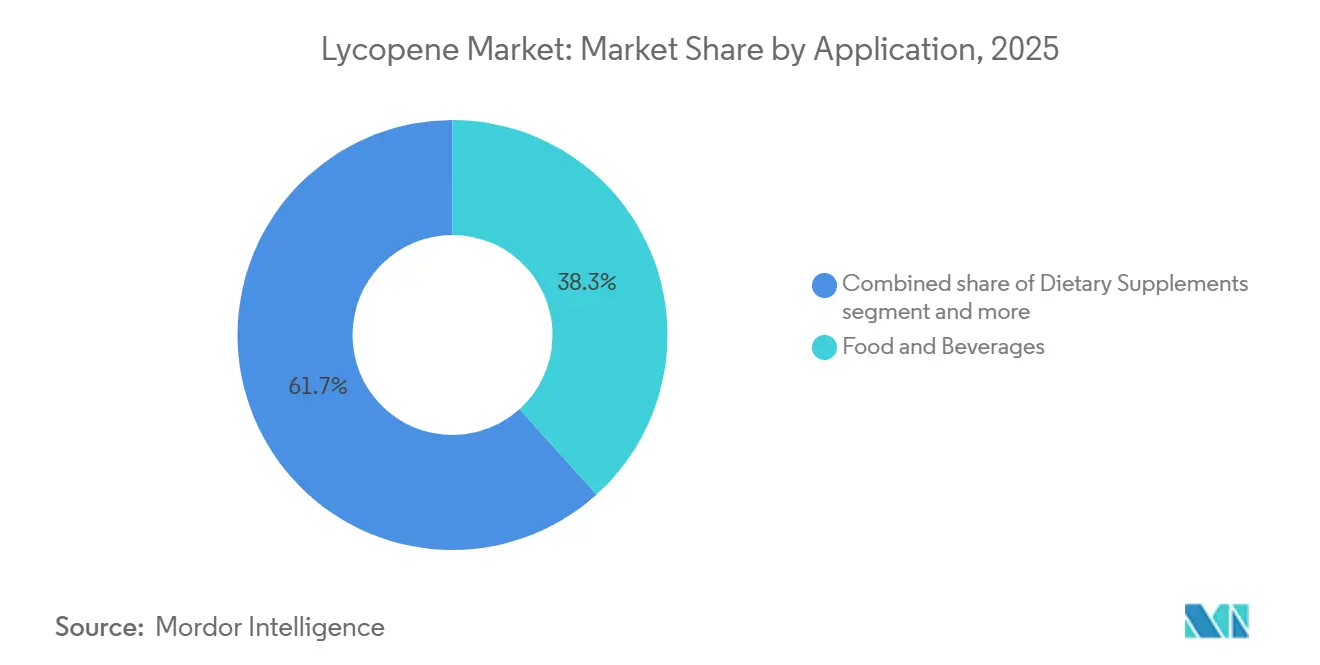

- Par application, l'alimentation et les boissons représentaient 38,31 % de la demande 2025, tandis que les compléments alimentaires devraient croître à un CAGR de 7,76 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 40,75 % des ventes 2025, tandis que l'Asie-Pacifique progressera à un CAGR de 7,08 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du lycopène

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'ingrédients antioxydants à étiquette propre | +1.0% | Amérique du Nord et Union européenne, avec répercussions sur l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Utilisation élargie dans les formulations pour la santé cutanée, la beauté de l'intérieur et le bien-être préventif | +0.8% | Amérique du Nord, Union européenne et Asie-Pacifique en expansion | Moyen terme (2-4 ans) |

| Transition vers les colorants alimentaires d'origine végétale | +0.8% | Union européenne, Amérique du Nord, Asie de l'Est | Moyen terme (2-4 ans) |

| Incorporation croissante dans les boissons fonctionnelles et les aliments enrichis | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Utilisation croissante du lycopène dans les compléments alimentaires pour le soutien de la santé cardiovasculaire | +0.6% | Cœur Asie-Pacifique, répercussions sur l'Amérique du Nord et le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Avancées technologiques en microencapsulation | +0.5% | Mondial, gains précoces en Amérique du Nord, Union européenne et Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'ingrédients antioxydants à étiquette propre

La demande croissante d'ingrédients antioxydants à étiquette propre a considérablement contribué à la croissance du marché du lycopène. Les fabricants alignent le développement de leurs produits sur les préférences des consommateurs pour des formulations simples, naturelles et peu transformées. Le lycopène, antioxydant naturel bien connu, a acquis une place de choix dans les applications alimentaires, de boissons et nutraceutiques à étiquette propre, où la transparence et la familiarité avec les ingrédients sont des facteurs clés influençant les décisions d'achat. Cette tendance a favorisé l'adoption plus large du lycopène à la fois comme ingrédient fonctionnel et comme colorant naturel dans les innovations de produits axées sur la santé. En 2025, environ 13 % de la population américaine préférait une alimentation saine, soulignant une évolution vers une consommation soucieuse de la santé et l'évitement des additifs artificiels[1]Source : Conseil international d'information sur l'alimentation (IFIC), « Enquête 2025 de l'IFIC sur l'alimentation et la santé », ific.org. Cette préférence a renforcé la demande d'ingrédients riches en antioxydants comme le lycopène, notamment dans les aliments enrichis et les compléments alimentaires. À mesure que les marques s'adaptent à ces comportements changeants des consommateurs, le positionnement à étiquette propre est devenu un facteur crucial de différenciation des produits, accélérant davantage l'utilisation du lycopène dans les produits alimentaires et de bien-être grand public.

Transition vers les colorants alimentaires d'origine végétale

La préférence croissante pour les colorants alimentaires d'origine végétale a considérablement contribué à la croissance du marché du lycopène. Les fabricants remplacent progressivement les colorants synthétiques par des alternatives naturelles pour répondre aux exigences évolutives de l'étiquette propre. Le lycopène, extrait de tomates et d'autres plantes, a acquis de l'importance en tant que pigment rouge-orangé naturel, notamment dans les applications alimentaires et de boissons où l'attrait visuel et la transparence des ingrédients sont essentiels. Cette transition a été davantage stimulée par un contrôle réglementaire et consumériste accru des additifs artificiels, incitant les marques à reformuler leurs produits avec des solutions colorantes d'origine végétale. En 2024, la volonté des consommateurs de payer une prime pour des allégations spécifiques sur les aliments et les boissons a renforcé cette tendance. Des allégations telles que « naturel / entièrement naturel » sont apparues comme les plus valorisées par les consommateurs, avec « fabriqué à partir d'ingrédients d'origine végétale » figurant également parmi les dix premières allégations à valeur premium [2]Source : Ingredion, « Maximiser la valeur de la marque en formulant selon les préférences alimentaires des consommateurs en 2024 », ingredion.com. Cela a mis en évidence une forte préférence pour les ingrédients d'origine végétale et peu transformés, motivant les fabricants à incorporer des colorants naturels comme le lycopène dans les aliments fonctionnels, les boissons et les nutraceutiques. Par conséquent, l'évolution vers un positionnement d'origine végétale est devenue un moteur significatif de l'utilisation accrue du lycopène dans les principales catégories de produits grand public.

Incorporation croissante dans les boissons fonctionnelles et les aliments enrichis

L'utilisation croissante du lycopène dans les boissons fonctionnelles et les aliments enrichis a été un facteur significatif de la croissance du marché. Les fabricants ont de plus en plus incorporé le lycopène dans des produits tels que les jus, les boissons à base de produits laitiers, les boissons énergisantes, les sauces et les aliments emballés à valeur nutritionnelle améliorée. Cette tendance est soutenue par la demande croissante des consommateurs pour des produits offrant à la fois goût et bienfaits pour la santé, notamment ceux aux formulations riches en antioxydants favorisant la santé préventive et le bien-être. En 2025, près des trois quarts des consommateurs mondiaux étaient conscients des aliments et boissons fonctionnels, indiquant un changement notable vers une consommation soucieuse de la santé et une plus grande acceptation des produits enrichis dans les régimes alimentaires quotidiens [3]Source : Institut des technologues alimentaires, « Les 10 principales tendances des aliments fonctionnels », ift.org. Cette prise de conscience accrue a conduit les fabricants à se concentrer sur le développement de produits, positionnant le lycopène comme un ingrédient à valeur ajoutée pour améliorer les profils nutritionnels et réaliser une différenciation des produits. Par conséquent, l'adoption croissante des boissons fonctionnelles et des aliments enrichis est devenue un moteur clé de la demande, soulignant le rôle croissant du lycopène dans les applications alimentaires et de boissons grand public.

Utilisation croissante du lycopène dans les compléments alimentaires pour le soutien de la santé cardiovasculaire

L'utilisation croissante du lycopène dans les compléments alimentaires pour la santé cardiovasculaire a été un moteur significatif de la croissance du marché, les consommateurs accordant une plus grande importance aux soins de santé préventifs et à la gestion à long terme de la santé cardiaque. Le lycopène a acquis une large acceptation dans l'industrie nutraceutique en raison de ses propriétés antioxydantes reconnues, qui soutiennent la régulation du profil lipidique, réduisent le stress oxydatif et contribuent au bien-être cardiovasculaire global. Cela a établi le lycopène comme un ingrédient privilégié dans les formulations axées sur la santé cardiaque, notamment dans les gélules, les capsules molles et les comprimés destinés aux consommateurs vieillissants et soucieux de leur santé. Les fabricants ont de plus en plus incorporé le lycopène dans leurs portefeuilles de compléments cardiovasculaires dans le cadre de stratégies plus larges de « santé cardiaque », le combinant souvent avec d'autres ingrédients fonctionnels tels que les acides gras oméga-3, les vitamines et les stérols végétaux. Cette tendance a été davantage stimulée par la sensibilisation croissante des consommateurs à la nutrition préventive et par le passage des soins de santé basés sur le traitement à la supplémentation quotidienne pour le bien-être.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité limitée des matières premières naturelles | -0.7% | Mondial, plus aigu en Chine et en Europe du Sud | Court terme (≤ 2 ans) |

| Pression sur les coûts liée à l'extraction dépendante des cultures et à la purification en plusieurs étapes | -0.5% | Mondial, amplifié sur les marchés dépendants du lycopène naturel | Moyen terme (2-4 ans) |

| Friction liée à la justification des allégations et à l'étiquetage selon les régions | -0.4% | Union européenne, Amérique du Nord, marchés réglementés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Instabilité de la formulation dans les applications liquides et traitées à haute température | -0.5% | Mondial, plus aigu dans les segments des boissons et des aliments transformés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité limitée des matières premières naturelles

La disponibilité limitée des matières premières naturelles demeure un frein significatif sur le marché du lycopène. L'extraction du lycopène naturel repose largement sur des sources à base de tomates et d'autres plantes, qui sont affectées par des fluctuations saisonnières, une variabilité des rendements agricoles et une sensibilité climatique. Cette base d'approvisionnement contrainte entrave la scalabilité de la production de lycopène naturel, rendant difficile la satisfaction constante de la demande croissante des fabricants de produits alimentaires, de boissons et nutraceutiques. Par conséquent, les producteurs rencontrent souvent une instabilité de l'approvisionnement, ce qui affecte la cohérence des prix et complique la planification des achats à long terme. De plus, la rareté des matières premières à haut rendement augmente les coûts de production et réduit l'efficacité de l'extraction, diminuant la compétitivité du lycopène naturel par rapport aux alternatives synthétiques. Cette limitation de l'approvisionnement crée également une dépendance à l'égard de régions géographiques spécifiques pour l'approvisionnement en matières premières, accentuant la vulnérabilité aux perturbations causées par des facteurs agricoles, logistiques ou météorologiques. Ensemble, ces défis constituent une barrière structurelle qui restreint la croissance du lycopène naturel, malgré la préférence croissante des consommateurs pour les ingrédients à étiquette propre et d'origine végétale.

Pression sur les coûts liée à l'extraction dépendante des cultures et à la purification en plusieurs étapes

Les pressions sur les coûts associées aux processus d'extraction dépendants des cultures et de purification en plusieurs étapes ont considérablement freiné la croissance du marché du lycopène. La production de lycopène naturel est fortement dépendante des matières premières agricoles, notamment les tomates, qui sont affectées par la disponibilité saisonnière, les variations climatiques et les fluctuations des rendements. Cette dépendance introduit une instabilité des coûts, car l'approvisionnement en matières premières est influencé par les cycles météorologiques et de productivité agricole, entraînant des coûts d'intrants inconsistants pour les fabricants. De plus, l'extraction et la purification du lycopène nécessitent de multiples étapes de traitement complexes, notamment l'extraction par solvant, la concentration et le raffinage, pour atteindre les niveaux de pureté souhaités. Ces processus augmentent les coûts opérationnels, la consommation d'énergie et le temps de production, réduisant l'efficacité globale des coûts. Par conséquent, le lycopène naturel fait face à des pressions tarifaires plus élevées que les alternatives synthétiques, limitant sa compétitivité dans les applications sensibles aux prix et restreignant une pénétration plus large du marché, malgré la demande croissante d'ingrédients à étiquette propre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par nature : le lycopène naturel gagne du terrain grâce à la demande d'étiquette propre

En 2025, les sources synthétiques représentaient la plus grande part du marché du lycopène, soit 57,56 %. Cette domination était attribuée à leur efficacité en termes de coûts, leur évolutivité et la qualité constante de leurs produits. Le lycopène synthétique ou dérivé de la fermentation est largement utilisé dans les compléments alimentaires, les aliments fonctionnels et les boissons en raison de sa disponibilité fiable et de ses propriétés physicochimiques stables. Les fabricants privilégient ce segment car il permet des formulations standardisées, de meilleures performances en termes de durée de conservation et une moindre dépendance à la variabilité agricole, ce qui en fait l'option la plus commercialement viable et évolutive sur le marché mondial du lycopène.

À l'inverse, le lycopène naturel détenait une part de marché de 6,94 % en 2025, malgré la préférence croissante des consommateurs pour les ingrédients à étiquette propre et d'origine végétale. Principalement extrait de tomates et d'autres fruits rouges, le lycopène naturel est commercialisé comme un ingrédient premium dans les nutraceutiques et les produits alimentaires axés sur la santé. Sa demande est portée par une sensibilisation croissante aux antioxydants naturels et à leurs bienfaits préventifs pour la santé. Cependant, sa part de marché reste limitée par des coûts de production plus élevés, des rendements d'extraction plus faibles et des contraintes d'approvisionnement, qui entravent sa compétitivité par rapport aux alternatives synthétiques dans les applications grand public et sensibles aux prix.

Par forme : le format poudre est en tête ; le liquide progresse grâce à l'intégration dans les boissons

En 2025, la forme poudre détenait la plus grande part du marché du lycopène à 46,81 %, portée par sa stabilité, sa facilité de manipulation et sa large applicabilité dans diverses industries d'utilisation finale. Le lycopène en poudre est couramment utilisé dans les compléments alimentaires, les aliments fonctionnels et les formulations nutraceutiques en raison de sa durée de conservation plus longue, de sa facilité de stockage et de transport, et de sa compatibilité avec les processus d'encapsulation et de production de comprimés. Sa forme solide facilite également le dosage contrôlé et améliore la flexibilité de formulation, ce qui en fait le format le plus largement utilisé dans les applications commerciales.

À l'inverse, le lycopène liquide représentait une part de marché plus faible de 6,53 % en 2025, principalement utilisé dans des applications spécialisées telles que les boissons, les émulsions et certains produits alimentaires enrichis. Bien que la forme liquide offre des avantages tels qu'une dispersion plus facile et une absorption plus rapide dans des formulations spécifiques, son adoption est limitée par des problèmes de stabilité, des exigences d'emballage plus élevées et une durée de conservation plus courte par rapport aux formes en poudre. Ces limitations confinent son utilisation à des applications de niche, tandis que la forme poudre reste l'option dominante et la plus polyvalente sur le marché mondial du lycopène.

Par application : les compléments alimentaires dépassent l'alimentation et les boissons en termes de CAGR

En 2025, le segment alimentation et boissons détenait la plus grande part du marché du lycopène à 38,31 %. Cette domination était portée par l'utilisation croissante du lycopène comme colorant naturel et ingrédient fonctionnel dans divers produits, notamment les jus, les produits laitiers, les sauces et les aliments enrichis. Ses propriétés antioxydantes, combinées à sa capacité à améliorer la valeur nutritionnelle et l'attrait visuel, en font un choix privilégié pour les fabricants répondant à la demande croissante des consommateurs pour des produits alimentaires plus sains et à étiquette propre. Le segment bénéficie d'une pénétration étendue des produits et de la tendance croissante à la fortification dans les catégories mondiales d'aliments transformés.

En comparaison, les compléments alimentaires représentaient 7,76 % du marché du lycopène en 2025. La croissance de ce segment était soutenue par une sensibilisation croissante aux soins de santé préventifs et au rôle des antioxydants dans la promotion de la santé cardiovasculaire, cutanée et prostatique. Le lycopène est couramment incorporé dans des formulations en gélules, comprimés et capsules molles destinées aux consommateurs soucieux de leur santé. Cependant, sa part de marché reste inférieure à celle du segment alimentation et boissons en raison de la base de consommation plus large et de la demande en volume plus élevée dans l'industrie alimentaire et des boissons, tandis que les compléments alimentaires s'adressent à un public plus ciblé avec des applications spécifiques axées sur la santé.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

En 2025, l'Amérique du Nord détenait la plus grande part du marché du lycopène à 40,75 %. Cette domination était soutenue par une forte sensibilisation des consommateurs aux ingrédients fonctionnels et par la présence solide de compléments alimentaires et de produits alimentaires enrichis. La région bénéficie d'une industrie nutraceutique bien établie, de capacités avancées de transformation alimentaire et d'une demande significative de produits riches en antioxydants destinés aux soins de santé préventifs. De plus, des niveaux élevés de revenus disponibles et un écosystème mature de commerce de détail et de commerce électronique contribuent à la consommation constante de formulations à base de lycopène dans les applications alimentaires et de compléments.

L'Asie-Pacifique est apparue comme la région à la croissance la plus rapide en 2025, avec une part de marché de 7,08 %. Cette croissance était portée par une sensibilisation croissante à la santé, une population de classe moyenne en expansion et l'adoption croissante de compléments alimentaires et d'aliments fonctionnels. Des facteurs tels que l'urbanisation rapide, l'évolution des habitudes alimentaires et un intérêt croissant pour le bien-être préventif ont accéléré la demande, notamment dans des pays comme la Chine, l'Inde et le Japon. De plus, l'expansion des industries de transformation alimentaire et les investissements accrus des entreprises mondiales d'ingrédients améliorent la pénétration du marché dans la région.

Des régions telles que l'Europe, l'Amérique latine et le Moyen-Orient et l'Afrique représentaient collectivement une part modérée mais en croissance régulière du marché du lycopène en 2025. En Europe, l'accent réglementaire fort sur les ingrédients naturels et à étiquette propre a stimulé la demande de lycopène naturel dans les applications alimentaires et nutraceutiques. L'Amérique latine montre un potentiel en raison d'une sensibilisation croissante à la santé et des tendances en matière de fortification alimentaire. Pendant ce temps, le Moyen-Orient et l'Afrique élargissent progressivement leur présence sur le marché, soutenus par l'urbanisation et un meilleur accès aux produits alimentaires fonctionnels. Cependant, ces régions restent plus petites en termes de part de marché globale par rapport à l'Amérique du Nord et à l'Asie-Pacifique.

Paysage concurrentiel

Le marché du lycopène présente une concentration modérée, avec 3 à 4 grands fournisseurs intégrés, BASF, DSM-Firmenich et Lycored, dominant le segment du lycopène de spécialité et de qualité premium. En revanche, un groupe plus large et fragmenté de fabricants chinois et indiens, notamment Zhejiang NHU, Wellgreen Technology, Xi'an Lyphar, Xi'an Natural Field, Divi's Nutraceuticals et Allied Biotech, se concurrence principalement sur les prix des produits de qualité standard. Parmi les fournisseurs de premier rang, les stratégies concurrentielles sont de plus en plus axées sur les capacités d'encapsulation, les dossiers de données sur la biodisponibilité et le soutien aux dossiers réglementaires, plutôt que sur la seule fourniture de matières premières.

Lycored a acquis un avantage concurrentiel significatif en obtenant les approbations de nouveaux aliments de l'EFSA pour ses complexes dérivés de tomates Lumenato et Lycoderm. Cette approbation réglementaire crée une position solide sur le marché des nutricosmétiques de l'Union européenne, que les concurrents plus petits sont peu susceptibles de reproduire à court terme. Au sein du niveau intermédiaire fragmenté, des opportunités existent pour le lycopène dérivé de la fermentation à partir de Blakeslea trispora, réglementé sous JECFA INS 160d(ii). Cette approche fournit une chaîne d'approvisionnement non basée sur la tomate pour le lycopène naturel, mais nécessite une navigation prudente des exigences réglementaires dans différentes juridictions.

Les avancées technologiques, telles que l'encapsulation protéine-polysaccharide, les émulsions à phase interne élevée et l'extraction au CO₂ supercritique, cette dernière étant désormais une pratique standard dans les principales installations chinoises, distinguent les fabricants d'ingrédients compétents des fournisseurs d'extraits de produits de base. Ces technologies devraient devenir des qualifications essentielles à mesure que les clients des secteurs des boissons et des cosmétiques resserrent de plus en plus leurs exigences envers les fournisseurs.

Leaders du secteur du lycopène

BASF SE

DSM-Firmenich AG

Lycored Ltd.

Archer Daniels Midland Company

Allied Biotech Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Sensient Technologies Corporation a annoncé un investissement de 250 millions USD pour étendre sa capacité de production de colorants alimentaires naturels, s'alignant sur sa stratégie visant à répondre à la demande mondiale croissante de solutions colorantes à étiquette propre et d'origine naturelle. L'investissement se concentre sur l'agrandissement de son plus grand site de fabrication de colorants naturels à Saint-Louis d'environ 2 676 mètres carrés. Cette expansion vise à améliorer la fiabilité, la cohérence et l'évolutivité de la chaîne d'approvisionnement pour les colorants naturels utilisés dans les applications alimentaires et de boissons.

- Janvier 2026 : ADM a annoncé un investissement de 26 millions USD dans son installation d'Erlanger pour renforcer sa position dans la fourniture de solutions innovantes pour l'alimentation et les boissons dérivées de sources naturelles. L'expansion vise à améliorer la capacité, l'efficacité de livraison et la fiabilité de l'approvisionnement du principal site américain de saveurs de l'entreprise, en se concentrant sur des solutions de couleur et de saveur d'origine naturelle.

- Octobre 2025 : Lycored a dévoilé sa technologie de solution d'application polyvalente (VAS) lors de SupplySide Global 2025, marquant une avancée significative dans ses capacités de livraison d'ingrédients. Cette innovation utilise des billes d'amidon microencapsulées pour améliorer les performances des ingrédients actifs, tels que le lycopène, dans divers formats, notamment les comprimés, les gommes, les gélules et les boissons en poudre. Le système améliore les propriétés fonctionnelles critiques, notamment la stabilité, la solubilité, la fluidité, la compressibilité et l'homogénéité, facilitant une formulation plus facile et plus cohérente pour les applications nutraceutiques et alimentaires fonctionnelles.

Portée du rapport mondial sur le marché du lycopène

| Synthétique |

| Naturel |

| Poudre |

| Liquide |

| Autres |

| Compléments alimentaires |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Cosmétiques et soins personnels |

| Autres |

| Amérique du Nord |

| Europe |

| Asie-Pacifique |

| Amérique du Sud |

| Moyen-Orient et Afrique |

| Par nature | Synthétique |

| Naturel | |

| Par forme | Poudre |

| Liquide | |

| Autres | |

| Par application | Compléments alimentaires |

| Alimentation et boissons | |

| Produits pharmaceutiques | |

| Cosmétiques et soins personnels | |

| Autres | |

| Par géographie | Amérique du Nord |

| Europe | |

| Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

Questions clés auxquelles le rapport répond

Quelle forme a dominé le marché du lycopène en 2025 ?

La forme poudre a dominé le marché avec une part de 46,81 % grâce à sa stabilité et à sa large utilisation applicative.

Quel segment détenait la plus grande part en 2025 en termes de nature ?

Les sources synthétiques représentaient la plus grande part à 57,56 % en raison de leur efficacité en termes de coûts et de leur évolutivité.

Quel segment d'application était le plus important en 2025 ?

L'alimentation et les boissons détenaient la part de tête à 38,31 % en raison d'une forte demande de produits fonctionnels et enrichis.

Quelle région affichait la croissance la plus rapide entre 2026 et 2031 ?

L'Asie-Pacifique a enregistré la croissance la plus élevée avec un CAGR de 7,08 % portée par la sensibilisation croissante à la santé et la demande de compléments alimentaires.

Dernière mise à jour de la page le: