Lycopene-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

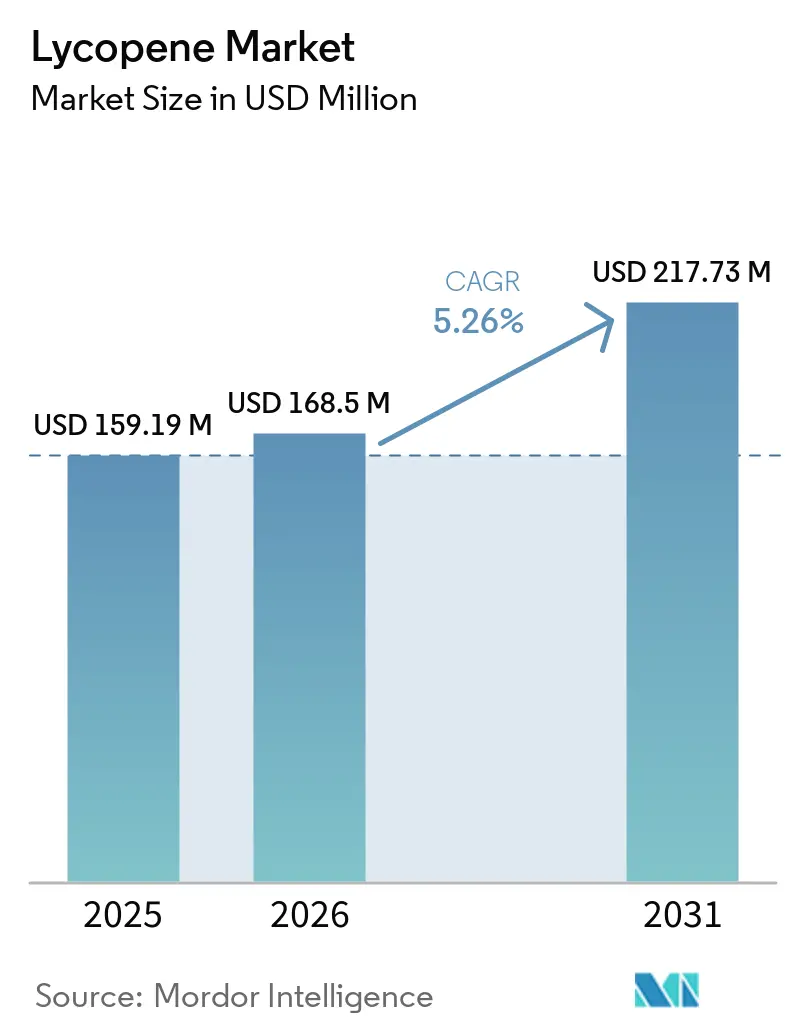

| Marktgröße (2026) | 168.5 Millionen US-Dollar |

| Marktgröße (2031) | 217.73 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.26% CAGR |

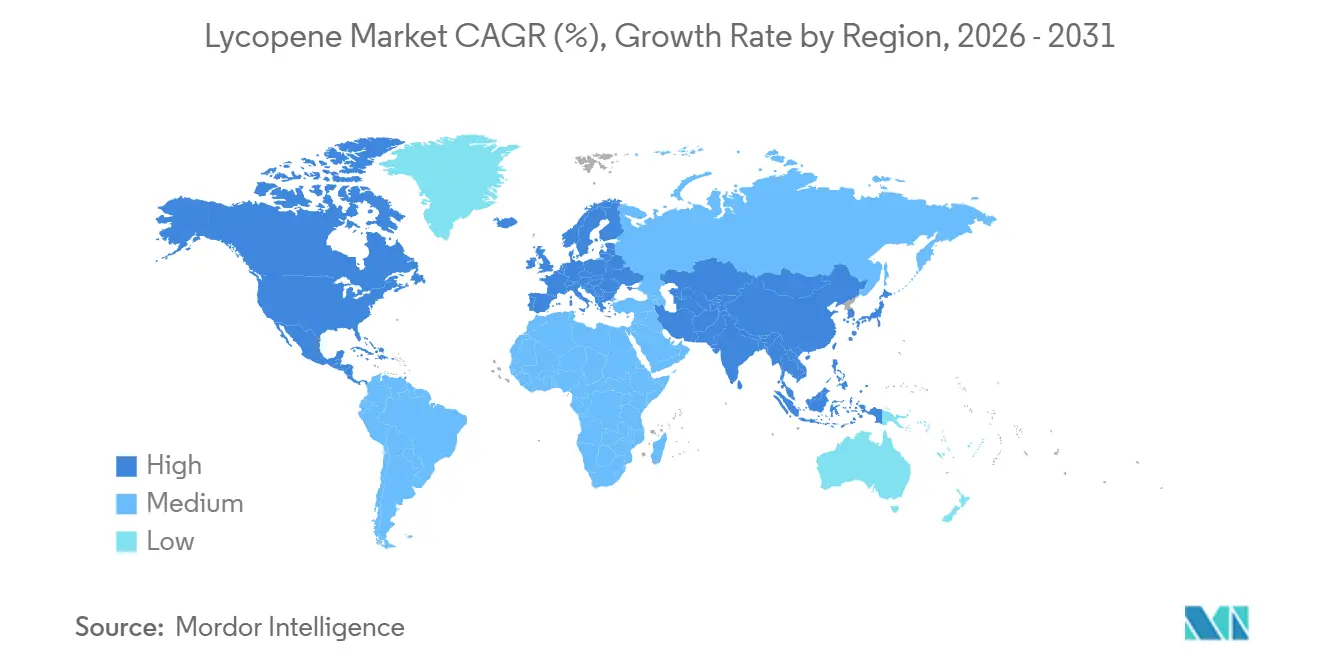

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

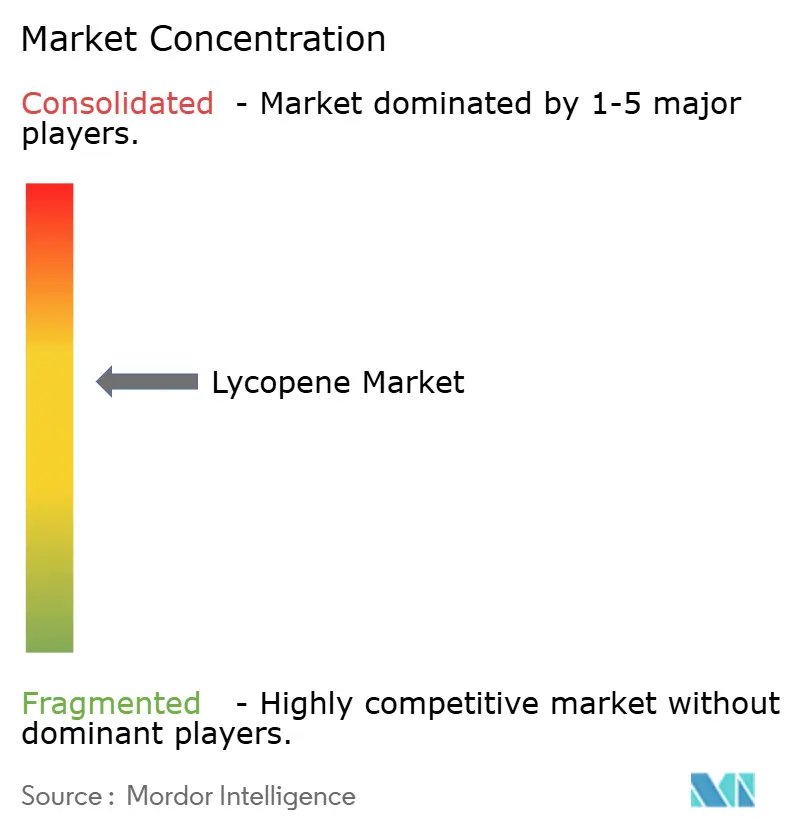

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lycopene-Marktanalyse von Mordor Intelligence

Der Lycopene-Markt wurde im Jahr 2025 auf 159,19 Millionen USD geschätzt und erreichte im Jahr 2026 einen Wert von 168,50 Millionen USD. Es wird prognostiziert, dass er bis 2031 auf 217,73 Millionen USD anwächst und dabei im Prognosezeitraum 2026–2031 eine CAGR von 5,26 % verzeichnet. Das Marktwachstum wird von drei Schlüsselfaktoren angetrieben: dem zunehmenden Ersatz von erdölbasierten Farbstoffen durch natürliche Farbstoffe aufgrund regulatorischer Anforderungen, der Premiumisierung von Inhaltsstoffen im Segment der Nahrungsergänzungsmittel sowie der wachsenden anwendungsübergreifenden Nutzung von Lycopene in Nutricosmetics. Regulierungsbehörden verhängen zunehmend Beschränkungen für synthetische Farbstoffe, was Hersteller dazu veranlasst, natürliche Alternativen wie Lycopene einzusetzen. Darüber hinaus steigert die wachsende Verbraucherpräferenz für hochwertige, natürliche und funktionelle Inhaltsstoffe in Nahrungsergänzungsmitteln die Nachfrage weiter. Die wachsende Beliebtheit von Nutricosmetics, die Ernährung und Kosmetik verbinden, hat ebenfalls neue Anwendungsmöglichkeiten für Lycopene eröffnet.

Wichtigste Erkenntnisse des Berichts

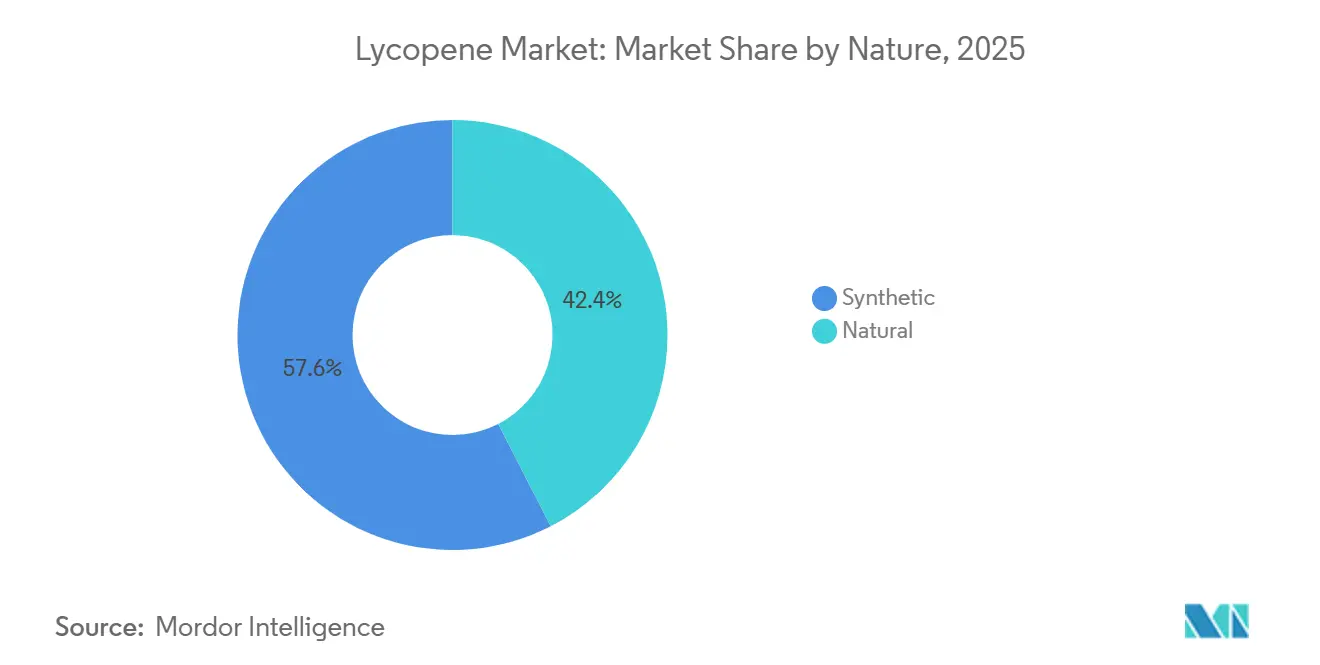

- Nach Art entfiel auf das synthetische Segment im Jahr 2025 ein Umsatzanteil von 57,56 %, während Natürlich bis 2031 eine CAGR von 6,94 % verzeichnen wird.

- Nach Form entfiel auf das Pulversegment im Jahr 2025 ein Umsatzanteil von 46,81 %, während Flüssig bis 2031 eine CAGR von 6,53 % verzeichnen wird.

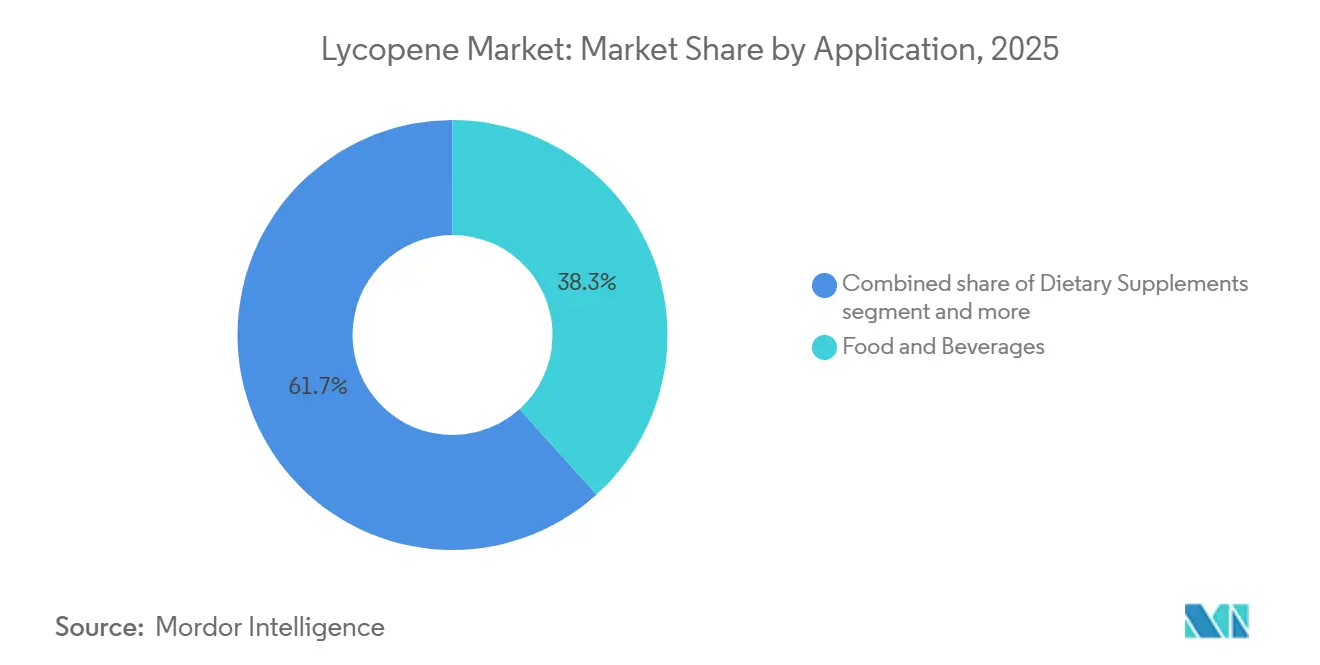

- Nach Anwendung entfielen auf Lebensmittel und Getränke im Jahr 2025 38,31 % der Nachfrage, während Nahrungsergänzungsmittel bis 2031 mit einer CAGR von 7,76 % wachsen sollen.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 40,75 %, während Asien-Pazifik bis 2031 mit einer CAGR von 7,08 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Lycopene-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Clean-Label-Antioxidantien-Inhaltsstoffen | +1.0% | Nordamerika und Europäische Union, mit Ausstrahlungseffekten auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Breitere Nutzung in Hautgesundheits-, Beauty-from-Within- und präventiven Wellness-Formulierungen | +0.8% | Nordamerika, Europäische Union und expandierendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu pflanzlichen Lebensmittelfarbstoffen | +0.8% | Europäische Union, Nordamerika, Ostasien | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz in Functional Beverages und angereicherten Lebensmitteln | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachsender Einsatz von Lycopene in Nahrungsergänzungsmitteln zur Unterstützung der kardiovaskulären Gesundheit | +0.6% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf Nordamerika sowie Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei der Mikroverkapselung | +0.5% | Global, frühe Gewinne in Nordamerika, Europäischer Union und China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Clean-Label-Antioxidantien-Inhaltsstoffen

Die steigende Nachfrage nach Clean-Label-Antioxidantien-Inhaltsstoffen hat wesentlich zum Wachstum des Lycopene-Marktes beigetragen. Hersteller richten ihre Produktentwicklung an den Verbraucherpräferenzen für einfache, natürliche und minimal verarbeitete Formulierungen aus. Lycopene, ein bekanntes natürliches Antioxidans, hat in Clean-Label-Lebensmittel-, Getränke- und Nutrazeutika-Anwendungen an Bedeutung gewonnen, wo Transparenz und Vertrautheit mit den Inhaltsstoffen entscheidende Faktoren für Kaufentscheidungen sind. Dieser Trend hat die breitere Einführung von Lycopene sowohl als funktionellen Inhaltsstoff als auch als natürlichen Farbstoff in gesundheitsorientierten Produktinnovationen vorangetrieben. Bis 2025 bevorzugten etwa 13 % der US-amerikanischen Bevölkerung Clean Eating, was einen Wandel hin zu gesundheitsbewusstem Konsum und der Vermeidung künstlicher Zusatzstoffe verdeutlicht[1]Quelle: International Food Information Council (IFIC), „2025 IFIC Food & Health Survey”, ific.org. Diese Präferenz hat die Nachfrage nach antioxidantienreichen Inhaltsstoffen wie Lycopene gestärkt, insbesondere in angereicherten Lebensmitteln und Nahrungsergänzungsmitteln. Da sich Marken an diese veränderten Verbraucherverhalten anpassen, ist die Clean-Label-Positionierung zu einem entscheidenden Faktor für die Produktdifferenzierung geworden, was den Einsatz von Lycopene in Mainstream-Lebensmitteln und Wellnessprodukten weiter beschleunigt.

Verlagerung hin zu pflanzlichen Lebensmittelfarbstoffen

Die zunehmende Präferenz für pflanzliche Lebensmittelfarbstoffe hat wesentlich zum Wachstum des Lycopene-Marktes beigetragen. Hersteller ersetzen synthetische Farbstoffe zunehmend durch natürliche Alternativen, um den sich wandelnden Clean-Label-Anforderungen gerecht zu werden. Lycopene, das aus Tomaten und anderen Pflanzen gewonnen wird, hat als natürliches rot-oranges Pigment an Bedeutung gewonnen, insbesondere in Lebensmittel- und Getränkeanwendungen, bei denen visuelle Attraktivität und Transparenz der Inhaltsstoffe wesentlich sind. Dieser Wandel wurde durch die verstärkte regulatorische und verbraucherseitige Kontrolle künstlicher Zusatzstoffe weiter vorangetrieben, was Marken dazu veranlasst, Produkte mit pflanzlichen Färbelösungen neu zu formulieren. Im Jahr 2024 verstärkte die Bereitschaft der Verbraucher, einen Aufpreis für bestimmte Lebensmittel- und Getränkeaussagen zu zahlen, diesen Trend weiter. Aussagen wie „natürlich / vollständig natürlich” erwiesen sich als die von Verbrauchern am meisten geschätzten, wobei „hergestellt mit pflanzlichen Inhaltsstoffen” ebenfalls zu den zehn wichtigsten Aussagen mit Premiumwert zählte [2]Quelle: Ingredion, „Maximize brand value by formulating to 2024 consumer food preferences”, ingredion.com. Dies verdeutlichte eine starke Präferenz für pflanzliche und minimal verarbeitete Inhaltsstoffe und motivierte Hersteller, natürliche Farbstoffe wie Lycopene in funktionelle Lebensmittel, Getränke und Nutrazeutika einzubeziehen. Folglich ist die Verlagerung hin zu pflanzlicher Positionierung zu einem bedeutenden Treiber für den verstärkten Einsatz von Lycopene in Mainstream-Produktkategorien geworden.

Zunehmender Einsatz in Functional Beverages und angereicherten Lebensmitteln

Der wachsende Einsatz von Lycopene in Functional Beverages und angereicherten Lebensmitteln war ein wesentlicher Faktor für das Marktwachstum. Hersteller haben Lycopene zunehmend in Produkte wie Säfte, milchbasierte Getränke, Energydrinks, Soßen und ernährungsphysiologisch angereicherte verpackte Lebensmittel integriert. Dieser Trend wird durch die steigende Verbrauchernachfrage nach Produkten unterstützt, die sowohl Geschmack als auch gesundheitliche Vorteile bieten, insbesondere solche mit antioxidantienreichen Formulierungen, die präventive Gesundheit und Wellness fördern. Bis 2025 waren fast drei Viertel der globalen Verbraucher mit Functional Foods und Getränken vertraut, was einen bemerkenswerten Wandel hin zu gesundheitsbewusstem Konsum und einer größeren Akzeptanz angereicherter Produkte in der täglichen Ernährung signalisiert [3]Quelle: Institute of Food Technologists, „The Top 10 Functional Food Trends”, ift.org. Dieses gestiegene Bewusstsein hat Hersteller dazu veranlasst, sich auf die Produktentwicklung zu konzentrieren und Lycopene als wertsteigernden Inhaltsstoff zu positionieren, um Nährwertprofile zu verbessern und Produktdifferenzierung zu erzielen. Folglich ist die zunehmende Einführung von Functional Beverages und angereicherten Lebensmitteln zu einem wichtigen Nachfragetreiber geworden, der die wachsende Rolle von Lycopene in Mainstream-Lebensmittel- und Getränkeanwendungen unterstreicht.

Wachsender Einsatz von Lycopene in Nahrungsergänzungsmitteln zur Unterstützung der kardiovaskulären Gesundheit

Der zunehmende Einsatz von Lycopene in Nahrungsergänzungsmitteln zur kardiovaskulären Gesundheit war ein bedeutender Treiber des Marktwachstums, da Verbraucher präventiver Gesundheitsversorgung und langfristigem Herzgesundheitsmanagement größere Bedeutung beimessen. Lycopene hat in der Nutrazeutika-Branche breite Akzeptanz gefunden, dank seiner anerkannten antioxidativen Eigenschaften, die die Regulierung des Lipidprofils unterstützen, oxidativen Stress reduzieren und zur allgemeinen kardiovaskulären Gesundheit beitragen. Dies hat Lycopene als bevorzugten Inhaltsstoff in herzgesundheitsorientierten Formulierungen etabliert, insbesondere in Kapseln, Weichkapseln und Tabletten, die auf ältere und gesundheitsbewusste Verbraucher abzielen. Hersteller haben Lycopene zunehmend in kardiovaskuläre Nahrungsergänzungsmittelportfolios als Teil umfassenderer „Herzgesundheits”-Strategien integriert, oft in Kombination mit anderen funktionellen Inhaltsstoffen wie Omega-3-Fettsäuren, Vitaminen und Pflanzensterolen. Dieser Trend wurde durch das wachsende Verbraucherbewusstsein für präventive Ernährung und den Wandel von behandlungsbasierter Gesundheitsversorgung hin zu täglicher Wellness-Supplementierung weiter vorangetrieben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Verfügbarkeit natürlicher Rohstoffe | -0.7% | Global, am stärksten ausgeprägt in China und Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Kostendruck durch ernte-abhängige Extraktion und mehrstufige Aufreinigung | -0.5% | Global, verstärkt in Märkten, die von natürlichem Lycopene abhängig sind | Mittelfristig (2–4 Jahre) |

| Schwierigkeiten bei der Anspruchssubstantiierung und Kennzeichnung in verschiedenen Regionen | -0.4% | Europäische Union, Nordamerika, regulierte Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Formulierungsinstabilität in flüssigen und hocherhitzten Verarbeitungsanwendungen | -0.5% | Global, am stärksten ausgeprägt in Getränke- und verarbeiteten Lebensmittelsegmenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Verfügbarkeit natürlicher Rohstoffe

Die begrenzte Verfügbarkeit natürlicher Rohstoffe bleibt ein wesentliches Hemmnis für den Lycopene-Markt. Die Extraktion von natürlichem Lycopene ist stark von tomatenbasierten und anderen pflanzlichen Quellen abhängig, die von saisonalen Schwankungen, Variabilität der landwirtschaftlichen Erträge und Klimaempfindlichkeit betroffen sind. Diese eingeschränkte Versorgungsbasis beeinträchtigt die Skalierbarkeit der natürlichen Lycopene-Produktion und erschwert es, die steigende Nachfrage von Lebensmittel-, Getränke- und Nutrazeutika-Herstellern konsistent zu erfüllen. Folglich stoßen Produzenten häufig auf Versorgungsinstabilität, die die Preiskonsistenz beeinträchtigt und die langfristige Beschaffungsplanung erschwert. Darüber hinaus erhöht die Knappheit ertragstarker Rohstoffe die Produktionskosten und senkt die Extraktionseffizienz, was die Wettbewerbsfähigkeit von natürlichem Lycopene im Vergleich zu synthetischen Alternativen verringert. Diese Versorgungsbeschränkung schafft auch eine Abhängigkeit von bestimmten geografischen Regionen für die Rohstoffbeschaffung, was die Anfälligkeit gegenüber Störungen durch landwirtschaftliche, logistische oder wetterbedingte Faktoren erhöht. Zusammen bilden diese Herausforderungen eine strukturelle Barriere, die das Wachstum von natürlichem Lycopene einschränkt, trotz der steigenden Verbraucherpräferenz für Clean-Label- und pflanzliche Inhaltsstoffe.

Kostendruck durch ernte-abhängige Extraktion und mehrstufige Aufreinigung

Der Kostendruck im Zusammenhang mit ernte-abhängiger Extraktion und mehrstufigen Aufreinigungsprozessen hat das Wachstum des Lycopene-Marktes erheblich gehemmt. Die natürliche Lycopene-Produktion ist stark von landwirtschaftlichen Rohstoffen abhängig, insbesondere von Tomaten, die von saisonaler Verfügbarkeit, klimatischen Schwankungen und Ertragsschwankungen betroffen sind. Diese Abhängigkeit führt zu Kosteninstabilität, da die Rohstoffbeschaffung von Wetter- und landwirtschaftlichen Produktivitätszyklen beeinflusst wird, was zu inkonsistenten Inputkosten für Hersteller führt. Darüber hinaus erfordern die Extraktion und Aufreinigung von Lycopene mehrere komplexe Verarbeitungsschritte, einschließlich Lösungsmittelextraktion, Konzentration und Raffination, um die gewünschten Reinheitsgrade zu erreichen. Diese Prozesse erhöhen die Betriebskosten, den Energieverbrauch und die Produktionszeit, was die Gesamtkosteneffizienz verringert. Folglich steht natürliches Lycopene unter höherem Preisdruck als synthetische Alternativen, was seine Wettbewerbsfähigkeit in preissensiblen Anwendungen einschränkt und eine breitere Marktdurchdringung trotz wachsender Nachfrage nach Clean-Label-Inhaltsstoffen begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art: Natürliches Lycopene gewinnt durch Clean-Label-Nachfrage an Boden

Im Jahr 2025 stellten synthetische Quellen den größten Anteil am Lycopene-Markt dar und machten 57,56 % aus. Diese Dominanz wurde auf ihre Kosteneffizienz, Skalierbarkeit und konsistente Produktqualität zurückgeführt. Synthetisches oder fermentationsbasiertes Lycopene wird in Nahrungsergänzungsmitteln, funktionellen Lebensmitteln und Getränken aufgrund seiner zuverlässigen Verfügbarkeit und stabilen physikochemischen Eigenschaften umfassend eingesetzt. Hersteller bevorzugen dieses Segment, da es standardisierte Formulierungen, verbesserte Haltbarkeitsleistung und eine geringere Abhängigkeit von landwirtschaftlicher Variabilität ermöglicht, was es zur kommerziell rentabelsten und skalierbarsten Option im globalen Lycopene-Markt macht.

Umgekehrt hielt natürliches Lycopene im Jahr 2025 einen Marktanteil von 6,94 %, trotz wachsender Verbraucherpräferenz für Clean-Label- und pflanzliche Inhaltsstoffe. Hauptsächlich aus Tomaten und anderen roten Früchten gewonnen, wird natürliches Lycopene als Premiuminhaltsstoff in Nutrazeutika und gesundheitsorientierten Lebensmittelprodukten vermarktet. Seine Nachfrage wird durch das wachsende Bewusstsein für natürliche Antioxidantien und ihre präventiven Gesundheitsvorteile angetrieben. Sein Marktanteil bleibt jedoch durch höhere Produktionskosten, geringere Extraktionsausbeuten und Versorgungsbeschränkungen eingeschränkt, die seine Wettbewerbsfähigkeit im Vergleich zu synthetischen Alternativen in Massenmarkt- und kostensensiblen Anwendungen beeinträchtigen.

Nach Form: Pulverformat führend; Flüssig gewinnt durch Getränkeintegration

Im Jahr 2025 hielt die Pulverform mit 46,81 % den größten Anteil am Lycopene-Markt, angetrieben durch ihre Stabilität, einfache Handhabung und breite Anwendbarkeit in verschiedenen Endverbraucherbranchen. Lycopene in Pulverform wird aufgrund seiner längeren Haltbarkeit, vereinfachten Lagerung und Transport sowie Kompatibilität mit Verkapselungs- und Tablettenproduktionsprozessen häufig in Nahrungsergänzungsmitteln, funktionellen Lebensmitteln und Nutrazeutika-Formulierungen eingesetzt. Seine feste Form erleichtert auch die kontrollierte Dosierung und erhöht die Formulierungsflexibilität, was es zum am weitesten verbreiteten Format in kommerziellen Anwendungen macht.

Umgekehrt repräsentierte flüssiges Lycopene im Jahr 2025 einen kleineren Marktanteil von 6,53 %, der hauptsächlich in spezialisierten Anwendungen wie Getränken, Emulsionen und bestimmten angereicherten Lebensmittelprodukten eingesetzt wird. Während die flüssige Form Vorteile wie einfachere Dispersion und schnellere Absorption in bestimmten Formulierungen bietet, wird ihre Einführung durch Stabilitätsprobleme, höhere Verpackungsanforderungen und eine kürzere Haltbarkeit im Vergleich zu Pulverformen eingeschränkt. Diese Einschränkungen begrenzen ihren Einsatz auf Nischenanwendungen, während die Pulverform die dominante und vielseitigere Option im globalen Lycopene-Markt bleibt.

Nach Anwendung: Nahrungsergänzungsmittel übertreffen Lebensmittel und Getränke bei der CAGR

Im Jahr 2025 hielt das Segment Lebensmittel und Getränke mit 38,31 % den größten Anteil am Lycopene-Markt. Diese Dominanz wurde durch den zunehmenden Einsatz von Lycopene als natürlichen Farbstoff und funktionellen Inhaltsstoff in verschiedenen Produkten wie Säften, Milchprodukten, Soßen und angereicherten Lebensmitteln angetrieben. Seine antioxidativen Eigenschaften, kombiniert mit seiner Fähigkeit, den Nährwert und die visuelle Attraktivität zu verbessern, machen es zur bevorzugten Wahl für Hersteller, die der wachsenden Verbrauchernachfrage nach gesünderen und Clean-Label-Lebensmittelprodukten gerecht werden. Das Segment profitiert von einer umfangreichen Produktdurchdringung und dem wachsenden Trend zur Anreicherung in globalen verarbeiteten Lebensmittelkategorien.

Im Vergleich dazu repräsentierten Nahrungsergänzungsmittel im Jahr 2025 7,76 % des Lycopene-Marktes. Das Wachstum dieses Segments wurde durch das wachsende Bewusstsein für präventive Gesundheitsversorgung und die Rolle von Antioxidantien bei der Förderung der kardiovaskulären, Haut- und Prostatagesundheit unterstützt. Lycopene wird häufig in Kapsel-, Tabletten- und Weichkapselformulierungen für gesundheitsbewusste Verbraucher eingesetzt. Sein Marktanteil bleibt jedoch kleiner als der des Segments Lebensmittel und Getränke, aufgrund der breiteren Verbraucherbasis und der höheren Volumennachfrage in der Lebensmittel- und Getränkeindustrie, während Nahrungsergänzungsmittel ein spezifischeres Publikum mit gesundheitsorientierten Anwendungen ansprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 hielt Nordamerika mit 40,75 % den größten Anteil am Lycopene-Markt. Diese Dominanz wurde durch ein hohes Verbraucherbewusstsein für funktionelle Inhaltsstoffe und die starke Präsenz von Nahrungsergänzungsmitteln und angereicherten Lebensmittelprodukten unterstützt. Die Region profitiert von einer gut etablierten Nutrazeutika-Branche, fortschrittlichen Lebensmittelverarbeitungskapazitäten und einer erheblichen Nachfrage nach antioxidantienreichen Produkten für die präventive Gesundheitsversorgung. Darüber hinaus tragen hohe verfügbare Einkommen und ein reifes Einzel- und E-Commerce-Ökosystem zum konsistenten Konsum von Lycopene-basierten Formulierungen in Lebensmittel- und Nahrungsergänzungsanwendungen bei.

Asien-Pazifik entwickelte sich im Jahr 2025 zur am schnellsten wachsenden Region mit einem Marktanteil von 7,08 %. Dieses Wachstum wurde durch zunehmendes Gesundheitsbewusstsein, eine wachsende Mittelschicht und die steigende Einführung von Nahrungsergänzungsmitteln und funktionellen Lebensmitteln angetrieben. Faktoren wie rasche Urbanisierung, veränderte Ernährungsgewohnheiten und ein wachsender Fokus auf präventive Wellness haben die Nachfrage beschleunigt, insbesondere in Ländern wie China, Indien und Japan. Darüber hinaus verbessern die Expansion der Lebensmittelverarbeitungsindustrien und verstärkte Investitionen globaler Zutatenhersteller die Marktdurchdringung in der Region.

Regionen wie Europa, Lateinamerika sowie der Nahe Osten und Afrika machten im Jahr 2025 gemeinsam einen moderaten, aber stetig wachsenden Anteil am Lycopene-Markt aus. In Europa hat die starke regulatorische Betonung natürlicher und Clean-Label-Inhaltsstoffe die Nachfrage nach natürlichem Lycopene in Lebensmittel- und Nutrazeutika-Anwendungen angetrieben. Lateinamerika zeigt Potenzial aufgrund des wachsenden Gesundheitsbewusstseins und Trends zur Lebensmittelanreicherung. Unterdessen bauen der Nahe Osten und Afrika ihre Marktpräsenz schrittweise aus, unterstützt durch Urbanisierung und verbesserten Zugang zu funktionellen Lebensmittelprodukten. Diese Regionen bleiben jedoch im Gesamtmarktanteil kleiner als Nordamerika und Asien-Pazifik.

Wettbewerbslandschaft

Der Lycopene-Markt weist eine moderate Konzentration auf, wobei 3–4 große integrierte Anbieter – BASF, DSM-Firmenich und Lycored – das Spezial- und Premiumsegment für Lycopene dominieren. Im Gegensatz dazu konkurriert eine größere, fragmentierte Gruppe chinesischer und indischer Hersteller, darunter Zhejiang NHU, Wellgreen Technology, Xi'an Lyphar, Xi'an Natural Field, Divi's Nutraceuticals und Allied Biotech, hauptsächlich über Commodity-Grade-Preisgestaltung. Unter den Top-Tier-Anbietern konzentrieren sich Wettbewerbsstrategien zunehmend auf Verkapselungskapazitäten, Bioverfügbarkeitsdatenpakete und regulatorische Dossier-Unterstützung, anstatt ausschließlich auf die Rohstoffversorgung.

Lycored hat einen bedeutenden Wettbewerbsvorteil erzielt, indem es EFSA-Zulassungen für neuartige Lebensmittel für seine tomatenderivaten Komplexe Lumenato und Lycoderm gesichert hat. Diese regulatorische Genehmigung schafft eine starke Position im EU-Nutricosmetics-Markt, die kleinere Wettbewerber kurzfristig kaum replizieren können. Im fragmentierten mittleren Tier bestehen Chancen für fermentationsbasiertes Lycopene aus Blakeslea trispora, das unter JECFA INS 160d(ii) reguliert ist. Dieser Ansatz bietet eine nicht-tomatenbasierte Lieferkette für natürliches Lycopene, erfordert jedoch eine sorgfältige Navigation der regulatorischen Anforderungen in verschiedenen Jurisdiktionen.

Technologische Fortschritte wie Protein-Polysaccharid-Verkapselung, hochinterne Phasenemulsionen und überkritische CO₂-Extraktion – letztere mittlerweile Standardpraxis in führenden chinesischen Anlagen – unterscheiden leistungsfähige Zutatenhersteller von Commodity-Extraktlieferanten. Es wird erwartet, dass diese Technologien zu wesentlichen Qualifikationsmerkmalen werden, da Getränke- und Kosmetikkunden die Lieferantenanforderungen zunehmend verschärfen.

Lycopene-Branchenführer

BASF SE

DSM-Firmenich AG

Lycored Ltd.

Archer Daniels Midland Company

Allied Biotech Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Sensient Technologies Corporation gab eine Investition von 250 Millionen USD bekannt, um ihre Produktionskapazität für natürliche Lebensmittelfarbstoffe zu erweitern, in Übereinstimmung mit ihrer Strategie, die wachsende globale Nachfrage nach Clean-Label- und natürlich gewonnenen Farblösungen zu erfüllen. Die Investition konzentriert sich auf die Erweiterung ihres größten Produktionsstandorts für natürliche Farben in St. Louis um etwa 2.676 Quadratmeter. Diese Erweiterung zielt darauf ab, die Zuverlässigkeit, Konsistenz und Skalierbarkeit der Lieferkette für natürliche Farbstoffe in Lebensmittel- und Getränkeanwendungen zu verbessern.

- Januar 2026: ADM kündigte eine Investition von 26 Millionen USD in seine Anlage in Erlanger an, um seine Position bei der Bereitstellung innovativer Lebensmittel- und Getränkelösungen aus natürlichen Quellen zu stärken. Die Erweiterung zielt darauf ab, die Kapazität, Liefereffizienz und Versorgungszuverlässigkeit des wichtigsten US-amerikanischen Aromen-Standorts des Unternehmens zu verbessern, mit Fokus auf natürlich gewonnene Farb- und Aromalösungen.

- Oktober 2025: Lycored stellte seine Versatile Application Solution (VAS)-Technologie auf der SupplySide Global 2025 vor, was einen bedeutenden Fortschritt in seinen Inhaltsstofflieferkapazitäten darstellt. Diese Innovation nutzt mikroverkapselte Stärkekügelchen, um die Leistung aktiver Inhaltsstoffe wie Lycopene in verschiedenen Formaten zu verbessern, darunter Tabletten, Gummibärchen, Kapseln und Pulvergetränke. Das System verbessert kritische funktionelle Eigenschaften, einschließlich Stabilität, Löslichkeit, Fließfähigkeit, Kompressibilität und Homogenität, was eine einfachere und konsistentere Formulierung für Nutrazeutika- und funktionelle Lebensmittelanwendungen ermöglicht.

Globaler Lycopene-Markt Berichtsumfang

| Synthetisch |

| Natürlich |

| Pulver |

| Flüssig |

| Sonstige |

| Nahrungsergänzungsmittel |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Kosmetik und Körperpflege |

| Sonstige |

| Nordamerika |

| Europa |

| Asien-Pazifik |

| Südamerika |

| Naher Osten und Afrika |

| Nach Art | Synthetisch |

| Natürlich | |

| Nach Form | Pulver |

| Flüssig | |

| Sonstige | |

| Nach Anwendung | Nahrungsergänzungsmittel |

| Lebensmittel und Getränke | |

| Pharmazeutika | |

| Kosmetik und Körperpflege | |

| Sonstige | |

| Nach Geografie | Nordamerika |

| Europa | |

| Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Welche Form dominierte den Lycopene-Markt im Jahr 2025?

Die Pulverform führte den Markt mit einem Anteil von 46,81 % an, angetrieben durch Stabilität und breite Anwendungsnutzung.

Welches Segment hielt im Jahr 2025 den größten Anteil nach Art?

Synthetische Quellen machten mit 57,56 % den größten Anteil aus, aufgrund von Kosteneffizienz und Skalierbarkeit.

Welches Anwendungssegment war im Jahr 2025 das größte?

Lebensmittel und Getränke hielten mit 38,31 % den führenden Anteil aufgrund der starken Nachfrage nach funktionellen und angereicherten Produkten.

Welche Region verzeichnete von 2026 bis 2031 das stärkste Wachstum?

Asien-Pazifik verzeichnete das höchste Wachstum mit einer CAGR von 7,08 %, angetrieben durch wachsendes Gesundheitsbewusstsein und Nachfrage nach Nahrungsergänzungsmitteln.

Seite zuletzt aktualisiert am: