Tamaño y Participación del Mercado de Especias Orgánicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 24.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

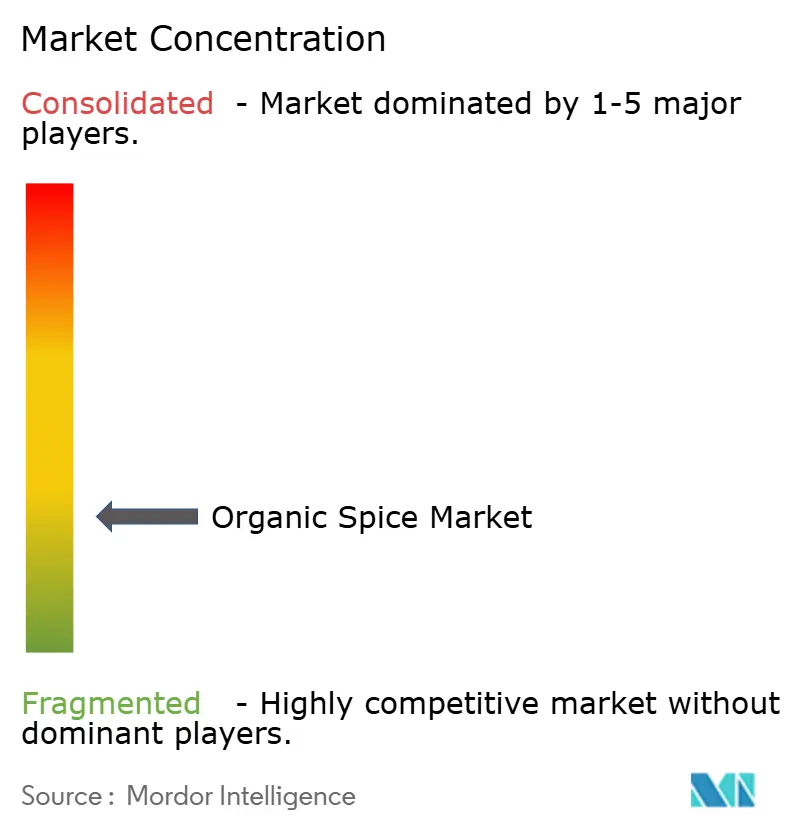

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Especias Orgánicas por Mordor Intelligence

Se espera que el tamaño del mercado de especias orgánicas crezca de USD 23,12 mil millones en 2025 a USD 24,57 mil millones en 2026 y se prevé que alcance USD 33,34 mil millones en 2031 a una CAGR del 6,29% durante 2026-2031. El mercado global de especias orgánicas está transitando hacia una industria orientada al cumplimiento normativo, donde la trazabilidad respaldada por certificaciones supera ahora a la competitividad en precios para determinar el acceso al mercado. El endurecimiento regulatorio en los Estados Unidos y la Unión Europea está incrementando los costos para las cadenas de suministro de pequeños agricultores, mientras que los actores con integración vertical y sistemas de documentación sólidos están ganando ventaja competitiva. Al mismo tiempo, desafíos como la volatilidad climática, las interrupciones logísticas y los riesgos de contaminación están intensificando las vulnerabilidades de la cadena de suministro, haciendo que las inversiones en pruebas avanzadas y trazabilidad habilitada por cadena de bloques sean críticas. La creciente demanda de los consumidores por productos de etiqueta limpia y de origen ético continúa reforzando el posicionamiento premium, enfatizando la importancia de la sostenibilidad, el cumplimiento normativo y la innovación en la gestión de la cadena de suministro para la competitividad a largo plazo. Este panorama en evolución está fomentando asociaciones multinacionales más sólidas con procesadores locales y alentando la diferenciación en nichos de mercado.

Conclusiones Clave del Informe

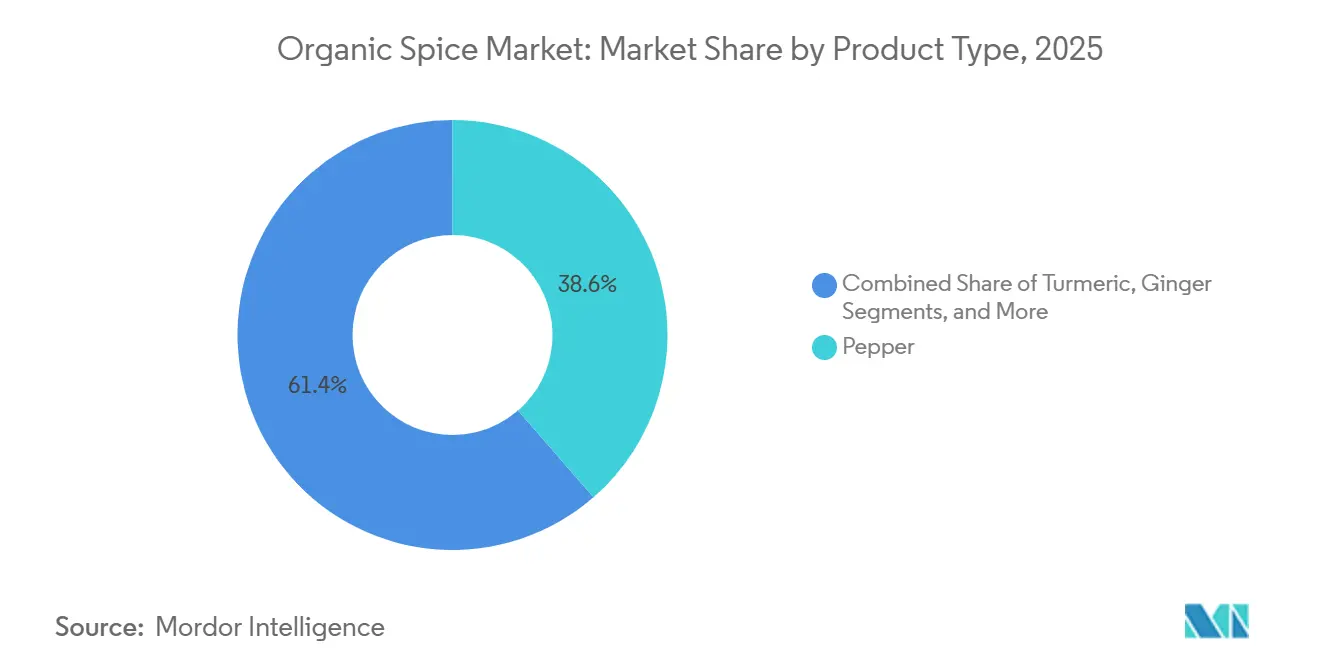

- Por tipo de producto, la pimienta aseguró el 38,62% de la participación del mercado de especias orgánicas en 2025, mientras que se proyecta que la cúrcuma avance a una CAGR del 8,40% hasta 2031.

- Por forma, las variantes en polvo capturaron el 45,50% de la participación en 2025 y están en camino de lograr una CAGR del 7,30% hasta 2031.

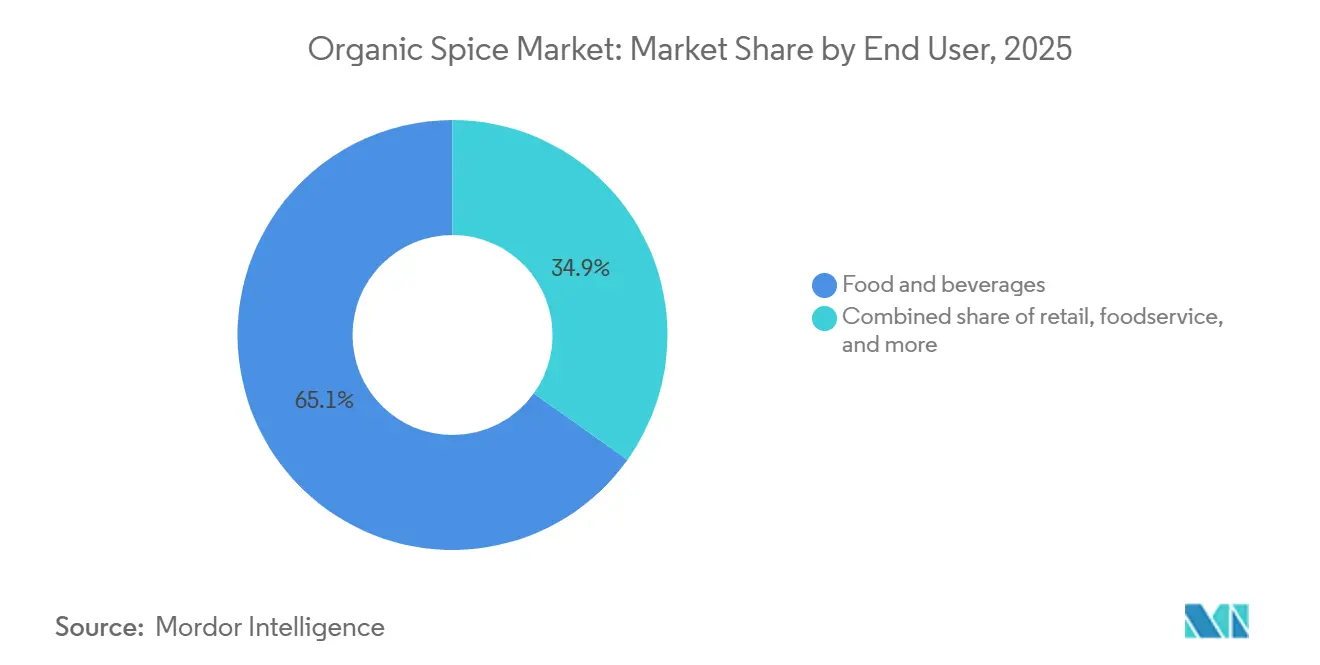

- Por canal de distribución, los alimentos y bebidas representaron el 65,12% de la participación en 2024, mientras que se prevé que la demanda minorista registre una CAGR del 7,68% hasta 2031.

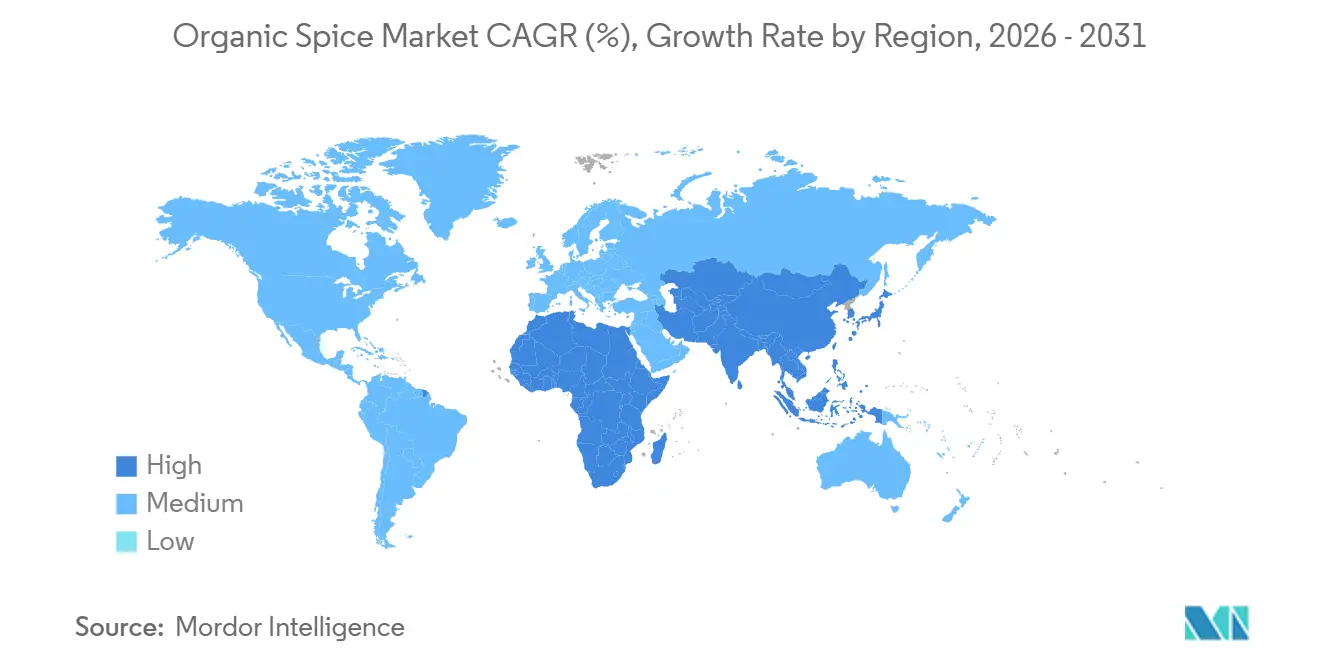

- Por geografía, Asia-Pacífico representó el 41,34% de los ingresos de 2025 y se anticipa que registre una CAGR regional del 7,80% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Especias Orgánicas

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de productos alimenticios naturales, libres de químicos y de etiqueta limpia | +1.2% | Global (especialmente América del Norte y Europa) | Mediano plazo (2-4 años) |

| Regulaciones gubernamentales estrictas y certificaciones que promueven la agricultura orgánica | +0.8% | Global (Unión Europea y América del Norte) | Largo plazo (≥ 4 años) |

| Aumento en el consumo de cocinas étnicas y de conveniencia | +0.6% | América del Norte, Europa, ciudades de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Rápida expansión del comercio minorista organizado y el comercio electrónico | +0.4% | Global, más rápido en Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento en el comercio internacional y oportunidades de exportación | +0.3% | Orígenes en Asia-Pacífico (India, Vietnam, Indonesia) hacia destinos en América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Creciente demanda de las industrias de procesamiento de alimentos y alimentos envasados | +0.2% | Centros de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de productos alimenticios naturales, libres de químicos y de etiqueta limpia

El mercado global de especias orgánicas está experimentando un crecimiento significativo, impulsado por un fuerte cambio de los consumidores hacia productos alimenticios naturales, libres de químicos y de etiqueta limpia. La transparencia en los ingredientes se ha convertido en una expectativa estándar. En Europa, esta tendencia ha alcanzado su madurez, con ventas minoristas de alimentos orgánicos que representan el 12% en Dinamarca y el 11% en Suiza. Este crecimiento está impulsado por la disposición de los consumidores a pagar una prima por ingredientes orgánicos certificados, según lo informado por la Organización IFOAM[1]IFOAM, "Participación de las ventas minoristas de productos orgánicos en países seleccionados de Europa en 2023", www.ifoam.bio. Para satisfacer esta demanda, los fabricantes de alimentos están reformulando sus ofertas con especias orgánicas certificadas, evitando residuos sintéticos. Los compradores están cada vez más dispuestos a pagar precios más altos por el cumplimiento verificado. Los actores con integración vertical están bien posicionados para capitalizar esta tendencia asegurando hectáreas certificadas y garantizando un suministro estable a largo plazo. Por el contrario, los exportadores más pequeños enfrentan desafíos debido a las cargas financieras y administrativas de la certificación. Las iniciativas orientadas a capacitar a los agricultores en prácticas sostenibles y desarrollar cadenas de suministro certificadas están mejorando la resiliencia del mercado. Sin embargo, el mercado también se está consolidando, ya que solo los procesadores con suficiente capital pueden gestionar los períodos de conversión de varios años y los rigurosos requisitos de auditoría. En última instancia, la creciente preferencia por productos de etiqueta limpia no solo está influyendo en el comportamiento del consumidor, sino que también está redefiniendo la dinámica competitiva, impulsando a la industria hacia la sostenibilidad, la transparencia y la seguridad del suministro a largo plazo.

Regulaciones gubernamentales estrictas y certificaciones que promueven la agricultura orgánica

Las regulaciones gubernamentales estrictas y los marcos de certificación, que enfatizan la documentación, la trazabilidad y la prevención del fraude, están dando forma cada vez más al mercado global de especias orgánicas. En los Estados Unidos, la Unión Europea e India, las normas actualizadas están elevando las exigencias de cumplimiento. Este cambio plantea desafíos para los pequeños agricultores y los exportadores con escaso capital, mientras que los actores más grandes con integración vertical, hábiles para absorber los costos de certificación y navegar por auditorías complejas, se encuentran en ventaja. A partir de marzo de 2024, la norma de Fortalecimiento de la Aplicación Orgánica (SOE, por sus siglas en inglés) del USDA está destinada a redefinir el cumplimiento dentro de la cadena de suministro de especias orgánicas. Como subraya SCS Global Services, la nueva regulación exige Certificados de Importación NOP para todos los productos orgánicos importados y extiende los mandatos de certificación para incluir a corredores y comerciantes. Más que simples obstáculos, estas capas regulatorias interconectadas sirven como fosos competitivos, otorgando a los proveedores disciplinados un acceso asegurado al mercado y un posicionamiento premium. En consecuencia, la industria se está orientando hacia procesadores con mayor capital y colaboraciones multinacionales, con la sostenibilidad y el cumplimiento normativo emergiendo como pilares fundamentales para el crecimiento duradero.

Aumento en el consumo de cocinas étnicas y de conveniencia

El mercado global de especias orgánicas está experimentando un crecimiento significativo, impulsado por la creciente demanda de cocinas étnicas y de conveniencia. Factores como la globalización de los gustos, la migración y el intercambio digital de recetas están expandiendo el mercado más allá de sus fronteras tradicionales. Los consumidores están priorizando sabores auténticos en formatos convenientes, impulsando la demanda de mezclas listas para usar, productos de origen único y soluciones de envasado innovadoras como bolsas resellables y trazabilidad mediante códigos QR. Las plataformas de comercio electrónico están acelerando esta tendencia al permitir que las marcas de venta directa al consumidor eviten las restricciones del comercio minorista tradicional, comuniquen la procedencia de manera efectiva y justifiquen precios premium. Además, los procesadores de especias están aprovechando las oportunidades de co-envasado y marca privada para capturar valor a través de la experiencia en formulación y las capacidades de producción en pequeños lotes, que los competidores más grandes a menudo encuentran difíciles de replicar. Sin embargo, la creciente variedad de unidades de mantenimiento de existencias (SKU) y canales de distribución introduce complejidades operativas, lo que requiere sistemas robustos de gestión de certificaciones y seguimiento de lotes para mantener la integridad orgánica y prevenir la mezcla. Estos desarrollos destacan cómo la autenticidad, la conveniencia y el cumplimiento normativo están remodelando la competitividad en el mercado de especias orgánicas.

Rápida expansión del comercio minorista organizado y el comercio electrónico

El comercio minorista organizado y el comercio electrónico están remodelando rápidamente el mercado global de especias orgánicas, desviando las compras de los mercados tradicionales al aire libre hacia supermercados, hipermercados y plataformas en línea. Este cambio centraliza el poder de compra y eleva las expectativas de calidad consistente, envasado a prueba de manipulaciones y cadenas de suministro trazables, beneficiando a los proveedores que pueden satisfacer estas exigentes demandas de los minoristas. Al mismo tiempo, las plataformas en línea están favoreciendo a las marcas que invierten en marketing digital y narrativas de procedencia, permitiéndoles forjar conexiones directas con consumidores conscientes de la salud y validar sus precios premium. Si bien las cadenas más grandes aprovechan las tarifas de colocación y las concesiones de precios, comprimiendo los márgenes de los procesadores, los exportadores más pequeños y las marcas regionales están aprovechando oportunidades con minoristas especializados, cooperativas de alimentos naturales y modelos de venta directa al consumidor. Aquí, su énfasis en la sostenibilidad y la autenticidad fomenta una base de clientes leales, en gran medida protegida de la competencia basada en precios.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de producción más altos en comparación con las especias convencionales | -0.9% | Global, con impacto agudo en los mercados desarrollados | Mediano plazo (2-4 años) |

| Riesgo de contaminación o adulteración en la cadena de suministro | -0.7% | Global, particularmente en regiones dependientes de exportaciones de India | Corto plazo (≤ 2 años) |

| Volatilidad del rendimiento inducida por el clima en orígenes clave | -0.5% | Asia-Pacífico, América Latina, África | Largo plazo (≥ 4 años) |

| Competencia de productos de especias convencionales y "naturales" no certificados | -0.3% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos de producción más altos en comparación con las especias convencionales

El mercado global de especias orgánicas está limitado por los costos de producción más altos en comparación con las especias convencionales. La agricultura orgánica implica prácticas intensivas en mano de obra, rendimientos más bajos y dependencia de insumos costosos como biofertilizantes y biopesticidas. Además, el proceso de certificación añade desafíos financieros y administrativos. Los pequeños agricultores, en particular, enfrentan dificultades debido a los largos períodos de conversión y los gastos de auditoría, a menudo careciendo de la escala necesaria para absorber estos costos. Esto ha resultado en una base de suministro fragmentada, donde los grupos de agricultores con suficiente capital y los agricultores contratados vinculados a multinacionales obtienen una ventaja competitiva, mientras que los productores más pequeños luchan por mantenerse viables o abandonan el mercado. La estructura de altos costos limita la penetración del mercado en segmentos sensibles al precio, concentrando la demanda en mercados prósperos donde los consumidores priorizan la salud y la sostenibilidad. Los procesadores pueden abordar algunos de estos desafíos ofreciendo servicios de valor agregado como esterilización, etiquetado privado y envasado avanzado. Sin embargo, estos servicios requieren una escala significativa y capacidad de inversión, de la que carecen muchos actores regionales, lo que fortalece aún más la posición competitiva de los proveedores más grandes e integrados.

Riesgo de contaminación o adulteración en la cadena de suministro

El mercado global de especias orgánicas enfrenta el desafío de los riesgos de contaminación y adulteración en toda su cadena de suministro, lo que socava la confianza del consumidor y aumenta los gastos de cumplimiento. En 2024, la Comisión Europea identificó 277 preocupaciones de seguridad relacionadas con especias y hierbas, según lo informado por la Oficina Central de Investigación[2]CBI, "Mercado Europeo de Especias y Hierbas", cbi.eu. El mercado global de especias orgánicas enfrenta el desafío de los riesgos de contaminación y adulteración en toda su cadena de suministro, lo que socava la confianza del consumidor y aumenta los gastos de cumplimiento. Los exportadores, particularmente aquellos que manejan cultivos de alto riesgo como la cúrcuma y el jengibre, enfrentan mayores tasas de rechazo y costosas retiradas del mercado debido a problemas como la deriva de pesticidas, la mezcla durante el transporte y la sustitución intencional con productos no orgánicos. Para abordar estos desafíos, los principales mercados de importación han implementado protocolos más estrictos de pruebas de residuos y auditorías de trazabilidad. Ahora se requiere que los proveedores inviertan en pruebas de laboratorio acreditadas, sistemas de seguimiento de lotes e instalaciones de almacenamiento segregadas para mantener la certificación orgánica. Este panorama regulatorio beneficia a las empresas con integración vertical que supervisan toda la cadena de valor, permitiéndoles mitigar los riesgos de contaminación y asegurar precios premium. Por el contrario, los exportadores más pequeños sin supervisión integral están bajo una presión creciente para colaborar con grupos de agricultores organizados o arriesgarse a ser excluidos del mercado orgánico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Pimienta Impulsa el Posicionamiento Premium

En 2025, la pimienta mantendrá una participación dominante del 38,62% en el mercado global de especias orgánicas, impulsada por sus extensas aplicaciones culinarias y versatilidad. Sin embargo, la cúrcuma está destinada a redefinir la dinámica del mercado, logrando una sólida CAGR del 8,40% hasta 2031 a medida que transita hacia aplicaciones de bienestar funcional. Valorada por sus propiedades antiinflamatorias y antioxidantes, la cúrcuma está experimentando una mayor demanda por parte de los fabricantes de nutracéuticos y los procesadores de alimentos orientados a la salud. No obstante, la variabilidad climática y los riesgos relacionados con el rendimiento plantean desafíos para escalar la producción. Al mismo tiempo, especias como el jengibre, el chile y la canela continúan experimentando una demanda estable en los segmentos culinarios y medicinales, pero enfrentan interrupciones en la cadena de suministro y presiones competitivas de productores de menor costo. Por otro lado, el cardamomo, los clavos y el comino están ganando terreno, respaldados por la creciente popularidad de las cocinas étnicas y las ofertas premium de origen único.

El cambio funcional de la cúrcuma subraya una tendencia más amplia del mercado donde el crecimiento del producto se está divergiendo de la demanda culinaria tradicional y alineándose con las prioridades de salud y bienestar. Los compradores buscan cada vez más variedades con alto contenido de curcumina y certificados de análisis completos, incentivando a los proveedores a invertir en optimización varietal, técnicas de secado controlado y pruebas de calidad avanzadas. Además, las iniciativas lideradas por la industria centradas en mejorar las capacidades de los agricultores, la sostenibilidad y la transparencia están emergiendo como ventajas competitivas críticas. Esta evolución indica que el crecimiento futuro del mercado favorecerá a las especias con propiedades bioactivas documentadas y trazabilidad orgánica certificada. Estos desarrollos están remodelando el panorama competitivo, posicionando las aplicaciones impulsadas por el bienestar como el principal motor de crecimiento para el mercado de especias orgánicas.

Por Forma: El Segmento de Polvo Lidera a Través de la Innovación en Conveniencia

Para 2025, se proyecta que las especias en polvo dominen el mercado global de especias orgánicas, asegurando una participación del 45,50% y logrando una CAGR del 7,30% hasta 2031. Este crecimiento está impulsado principalmente por su alineación con los requisitos operativos de los procesadores industriales de alimentos, que priorizan la consistencia, la seguridad y la eficiencia. Los polvos pre-molidos agilizan los procesos de formulación, minimizan los riesgos de contaminación y facilitan el cumplimiento de estrictos estándares de seguridad alimentaria, ofreciendo una clara ventaja sobre las especias enteras o trituradas. Si bien las especias enteras mantienen un atractivo de nicho entre los puristas culinarios, sus requisitos adicionales de manejo e infraestructura las hacen menos viables para operaciones a gran escala. Las especias trituradas y en hojuelas abordan necesidades específicas donde la textura y el atractivo visual son críticos, pero la tendencia más amplia de industrialización de la producción de alimentos continúa reforzando el dominio de las formas en polvo.

Los avances en las tecnologías de procesamiento están consolidando aún más el liderazgo de las especias en polvo. Innovaciones como la esterilización por vapor y la clasificación óptica garantizan el cumplimiento de los estándares orgánicos mientras mantienen la pureza y seguridad del producto. Estos procesos intensivos en capital crean barreras de entrada para los procesadores más pequeños, favoreciendo a los actores de mediana y gran escala que pueden distribuir costos entre múltiples variedades de especias y segmentos de clientes. Como resultado, la competencia dentro de este segmento está pasando de estrategias basadas en precios a un enfoque en el aseguramiento de la calidad. Los proveedores que invierten en sistemas avanzados de pruebas y trazabilidad están captando una mayor demanda tanto de compradores industriales como de consumidores minoristas. Esta dinámica del mercado posiciona a las especias orgánicas en polvo como un componente crítico de las cadenas de suministro modernas, donde la seguridad, la consistencia y la integridad de la certificación son innegociables.

Por Usuario Final: Los Canales Minoristas se Aceleran a Medida que Proliferan las Marcas de Venta Directa al Consumidor

En 2025, el sector de alimentos y bebidas está destinado a dominar, con una participación del 65,12%, lo que subraya la vastedad de la producción industrial de alimentos y la creciente incorporación de especias en alimentos envasados, condimentos, aperitivos y bebidas. Sin embargo, los canales minoristas están en auge, con una proyección de crecimiento del 7,68% hasta 2031. Este aumento se atribuye en gran medida a las marcas de venta directa al consumidor que aprovechan el comercio electrónico, lo que les permite eludir la distribución tradicional. Estas marcas están llegando eficazmente a los consumidores conscientes de la salud, enfatizando sus historias de procedencia y compromiso con los productos de etiqueta limpia. Mientras tanto, el sector de servicios de alimentación también está experimentando crecimiento. Los restaurantes y los servicios de catering están optando cada vez más por ingredientes orgánicos certificados, con el objetivo de elevar sus ofertas de menú y atraer a comensales que priorizan la sostenibilidad. Más allá de estos usos primarios, existe un nicho en auge en nutracéuticos, suplementos y cuidado personal. Aquí, los extractos de especias orgánicas son muy valorados por sus compuestos bioactivos, que son beneficiosos para el bienestar y el cuidado de la piel.

Este panorama en evolución no se trata solo de productos, sino que está remodelando la economía misma de la distribución y el panorama competitivo. El comercio minorista organizado, si bien ofrece visibilidad y escala, conlleva sus propios desafíos. Ejerce presiones sobre los márgenes a través de tarifas de colocación y asignaciones promocionales, lo que dificulta las cosas para las marcas sin diferenciación clara. Por otro lado, el comercio electrónico se destaca con sus ventajas: proporciona flexibilidad, incurre en menores costos fijos y fomenta el compromiso directo con los clientes. Esta conexión directa allana el camino para enfoques innovadores como los modelos de suscripción y la prueba rápida de unidades de mantenimiento de existencias (SKU). La importancia de las cadenas de suministro integradas se subraya por los movimientos estratégicos en la industria, como la fusión de distribuidores de productos con mezcladores de especias, todo en un intento de aprovechar el floreciente mercado de servicios de alimentación. En esencia, si bien el panorama del usuario final se vuelve más fragmentado, hay un claro cambio hacia canales que priorizan la autenticidad, la trazabilidad y las narrativas de marca convincentes. Estos elementos no son solo palabras de moda; se están convirtiendo en la piedra angular del compromiso del consumidor y la sostenibilidad, impulsando la competitividad a largo plazo en el mercado.

Análisis Geográfico

Asia-Pacífico, con una participación del 41,34% en 2025, se erige como la fuerza dominante en el mercado global de especias orgánicas, con proyecciones de una tasa de crecimiento del 7,80% que se extiende hasta 2031. Central para este crecimiento es India, respaldada por sus sólidos marcos de certificación e infraestructura de exportación. La importancia de la región se subraya por la creciente demanda en China y Japón, junto con nichos premium en Australia y Nueva Zelanda. Sin embargo, persisten desafíos: la agricultura fragmentada de pequeños agricultores y los riesgos de contaminación amenazan la credibilidad, subrayando la necesidad crítica de trazabilidad y cumplimiento para garantizar un crecimiento sostenido.

América del Norte y Europa lideran como los principales mercados de importación, imponiendo estrictos estándares de certificación y trazabilidad. Si bien estos estándares elevan las barreras de entrada, también recompensan a los proveedores que mantienen la disciplina. En los Estados Unidos, las cadenas de comercio minorista organizado enfatizan la consistencia y la integridad del envasado. Por el contrario, el panorama de mercado fragmentado de Europa brinda oportunidades para las marcas artesanales y de origen único. Ambos continentes están siendo testigos de un auge en el comercio electrónico, facilitando los modelos de venta directa al consumidor. Este cambio amplifica la influencia de las marcas hábiles para cultivar la lealtad a través de narrativas de procedencia y sostenibilidad.

Regiones como América del Sur, Oriente Medio y África están emergiendo como nuevas fronteras de oportunidad. Brasil y Argentina están intensificando los esfuerzos de cultivo, con el objetivo de rivalizar con las fuentes asiáticas tradicionales. Mientras tanto, Oriente Medio no solo consume sino que también reexporta, alineando sus ofertas con las tendencias Halal y de etiqueta limpia. África, con sus áreas de recolección silvestre, alberga un inmenso potencial en el sector de especias orgánicas, aunque lucha con obstáculos de certificación e infraestructura. Estos desarrollos ilustran una clara división: los mercados establecidos priorizan el cumplimiento estricto, mientras que las regiones emergentes cuentan con ventajas de costo y oportunidades de suministro sin explotar.

Panorama Competitivo

El mercado global de especias orgánicas se caracteriza por la fragmentación, con procesadores multinacionales, exportadores regionales y cooperativas de pequeños agricultores compitiendo por la participación de mercado. Los actores líderes como McCormick, Olam y Frontier Co-op capitalizan en el valor de marca, las certificaciones extensas y las cadenas de suministro integradas. En contraste, las empresas más pequeñas se diferencian a través de productos de origen único y narrativas centradas en la sostenibilidad que atraen a los consumidores con conciencia ambiental. Las iniciativas estratégicas en el mercado a menudo se centran en la integración vertical, las adquisiciones y la diversificación hacia categorías adyacentes, incluidos los nutracéuticos y los extractos botánicos.

Los avances tecnológicos se están convirtiendo en un diferenciador crítico. Los proveedores premium están aprovechando las pruebas avanzadas de residuos, la esterilización por vapor y la trazabilidad habilitada por cadena de bloques para distinguirse de los exportadores de productos básicos. Además, las marcas de venta directa al consumidor están disrumpiendo los modelos de distribución tradicionales al utilizar plataformas de comercio electrónico para eludir intermediarios y comunicar la procedencia del producto a través de la narración digital y los códigos QR. El endurecimiento regulatorio, particularmente en los Estados Unidos y la Unión Europea, está elevando los estándares de cumplimiento, favoreciendo a las empresas con controles internos sólidos y sistemas de trazabilidad.

Las perspectivas competitivas indican que, si bien el mercado está actualmente fragmentado, es probable que la consolidación se acelere. Las empresas más grandes con suficiente capital, marcos de cumplimiento avanzados y capacidades tecnológicas están posicionadas para capturar una mayor participación del mercado. Por el contrario, los exportadores más pequeños deben alinearse con grupos de agricultores organizados para seguir siendo competitivos o arriesgarse a la exclusión. En este panorama en evolución, la escala, la integridad de la certificación y la transparencia se están convirtiendo en impulsores críticos de la competitividad.

Líderes de la Industria de Especias Orgánicas

McCormick & Company

Olam Food Ingredients (ofi)

Frontier Co-op (Simply Organic)

Organic Spices Inc.

Mountain Rose Herbs

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Newman's Own lanzó una nueva línea de condimentos orgánicos. La empresa lanzó 9 nuevos productos que son no transgénicos, orgánicos, sin gluten y certificados por el USDA. Los productos están disponibles en Amazon y tiendas Walmart.

- Enero de 2025: Olde Thompson adquirió Gel Spice a través de Kainos Capital, expandiendo su posición como la mayor empresa de especias de marca privada con capacidades de distribución mejoradas en canales minoristas, de servicios de alimentación e industriales, incluidas ofertas de especias orgánicas.

- Julio de 2024: Frontier Co-op, una marca prominente conocida por sus hierbas culinarias, especias y sabores para hornear, está lista para debutar las primeras especias embotelladas con Certificación Orgánica Regenerativa® del país. La línea incluye palitos de canela, cúrcuma, jengibre y pimienta negra molida.

- Abril de 2024: Clearspring, especialista en alimentos finos japoneses auténticos y orgánicos, ha ampliado su línea con cinco nuevos y deliciosos condimentos: Shichimi Orgánico, Irigoma Orgánico de Sésamo Entero, Sésamo Negro y Gomashio Orgánico tanto en sabores de Sésamo Entero como de Sésamo Negro.

Alcance del Informe del Mercado Global de Especias Orgánicas

Las especias orgánicas son especias cultivadas y procesadas sin pesticidas sintéticos, herbicidas, fertilizantes ni fumigación química, y deben cumplir con estrictos estándares de certificación para garantizar la pureza, el equilibrio ecológico y la trazabilidad. Son valoradas por ser libres de químicos, ambientalmente sostenibles y alineadas con las preferencias de los consumidores por productos de etiqueta limpia.

| Pimienta |

| Cúrcuma |

| Jengibre |

| Chile |

| Canela |

| Cilantro |

| Comino |

| Mostaza |

| Cardamomo |

| Clavos |

| Otros |

| Entero |

| Polvo |

| Triturado/Hojuelas |

| Otros |

| Alimentos y Bebidas |

| Minorista |

| Servicios de Alimentación |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Tipo de Producto | Pimienta | |

| Cúrcuma | ||

| Jengibre | ||

| Chile | ||

| Canela | ||

| Cilantro | ||

| Comino | ||

| Mostaza | ||

| Cardamomo | ||

| Clavos | ||

| Otros | ||

| Forma | Entero | |

| Polvo | ||

| Triturado/Hojuelas | ||

| Otros | ||

| Usuario Final | Alimentos y Bebidas | |

| Minorista | ||

| Servicios de Alimentación | ||

| Otros | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de especias orgánicas?

El tamaño del mercado de especias orgánicas es de USD 24,57 mil millones en 2026 y se proyecta que alcance USD 33,34 mil millones en 2031 a una CAGR del 6,29%.

¿Qué tipo de producto tiene la mayor participación?

La pimienta lidera con el 38,62% de los ingresos de 2025, lo que refleja su uso culinario ubicuo y sus sólidas cadenas de suministro.

¿Qué región impulsa la mayor demanda?

Asia-Pacífico contribuye con el 41,34% de la facturación global y está encaminada a una CAGR del 7,80% hasta 2031, impulsada por la fortaleza productiva de India y el creciente consumo de la clase media en expansión.

¿Por qué las especias orgánicas en polvo están creciendo tan rápidamente?

Los formatos en polvo capturaron el 45,50% de la participación en 2025 y crecerán a una CAGR del 7,30% porque ofrecen conveniencia, uniformidad y mayor vida útil demandadas por los cocineros domésticos y los procesadores de alimentos.

Última actualización de la página el: