Tamaño y Participación del Mercado de Alquiler de Automóviles en Singapur

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

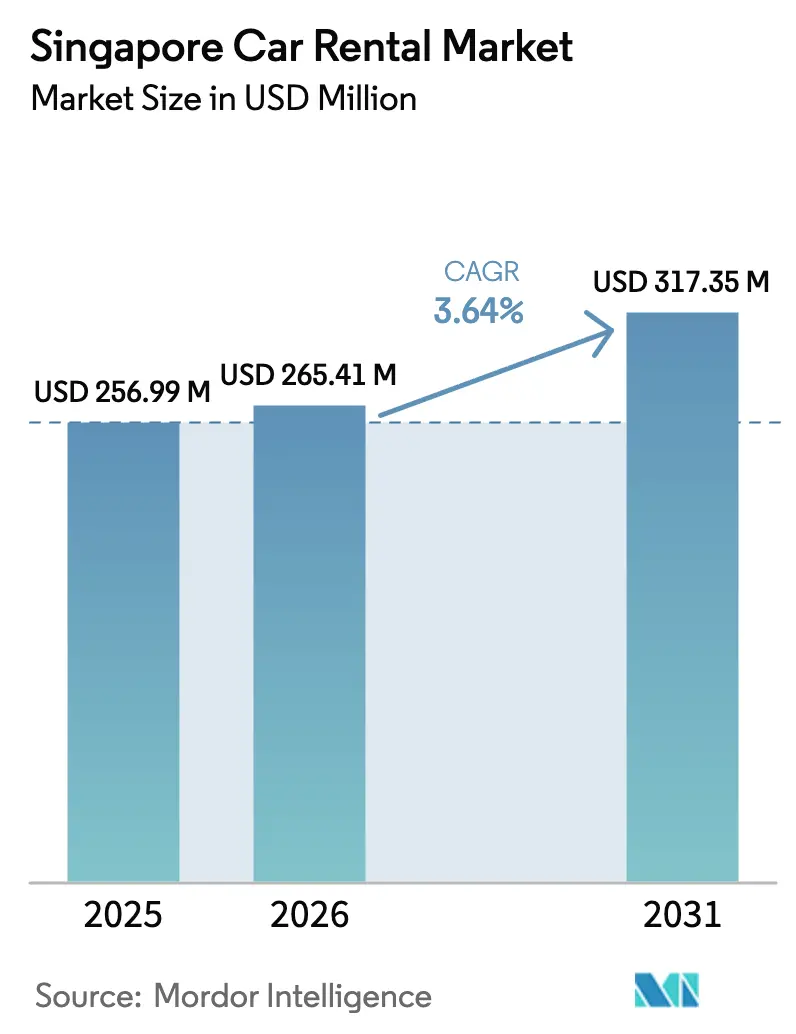

| Tamaño del mercado en el año base (2025) | 256.99 Millones de dólares |

| Tamaño del Mercado (2026) | 265.41 Millones de dólares |

| Tamaño del Mercado (2031) | 317.35 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.64% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler de Automóviles en Singapur por Mordor Intelligence

El tamaño del mercado de alquiler de automóviles en Singapur fue valorado en USD 256,99 millones en 2025 y se estima que crecerá desde USD 265,41 millones en 2026 hasta alcanzar USD 317,35 millones en 2031, a una CAGR del 3,64% durante el período de pronóstico (2026-2031). Las elevadas primas del Certificado de Derecho (COE), el repunte del turismo y el creciente apetito corporativo por la movilidad sin activos son las principales fuerzas detrás de esta trayectoria sostenida. Las franquicias globales continúan defendiendo sus mostradores en el aeropuerto, mientras que las plataformas locales de enfoque digital están escalando rápidamente al ubicar vehículos dentro de los conjuntos de vivienda pública y cerca de las salidas del transporte masivo. Las flotas se están inclinando hacia modelos de menores emisiones a medida que los incentivos del Esquema de Emisiones de Vehículos Comerciales (CVES) neutralizan gran parte de la prima de precio de los vehículos eléctricos, mientras que el software de gestión de flotas basado en inteligencia artificial está reduciendo el tiempo de inactividad y los costos de mantenimiento. Aunque el aumento de las primas de seguros y la escasez de cargadores nocturnos para vehículos eléctricos (EV) presentan vientos en contra, los elevados costos de propiedad y el impulso de políticas hacia trenes motrices más limpios deberían mantener la utilización del alquiler resiliente hasta 2031.

Conclusiones Clave del Informe

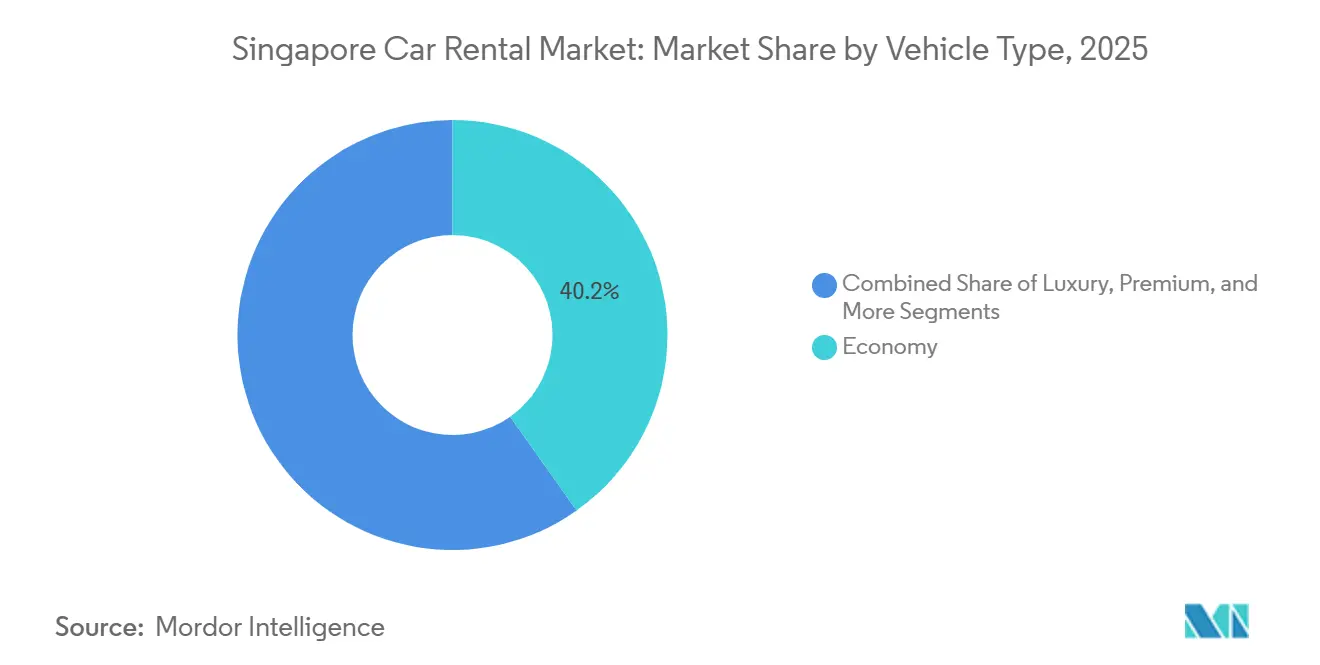

- Por tipo de vehículo, los automóviles económicos capturaron el 40,21% de los ingresos de 2025, mientras que los vehículos utilitarios deportivos y multipropósito registraron las ganancias de volumen más rápidas con un 6,27% durante el período de perspectiva.

- Por canal de reserva, los canales en línea generaron el 73,29% de los ingresos en 2025, y las mismas plataformas se están expandiendo a una CAGR del 8,24% hasta 2031.

- Por duración del alquiler, los contratos a corto plazo (menos de 30 días) mantuvieron una participación del 62,43% en 2025, mientras que los arrendamientos a largo plazo se proyectan para avanzar a una CAGR del 8,08% hasta 2031.

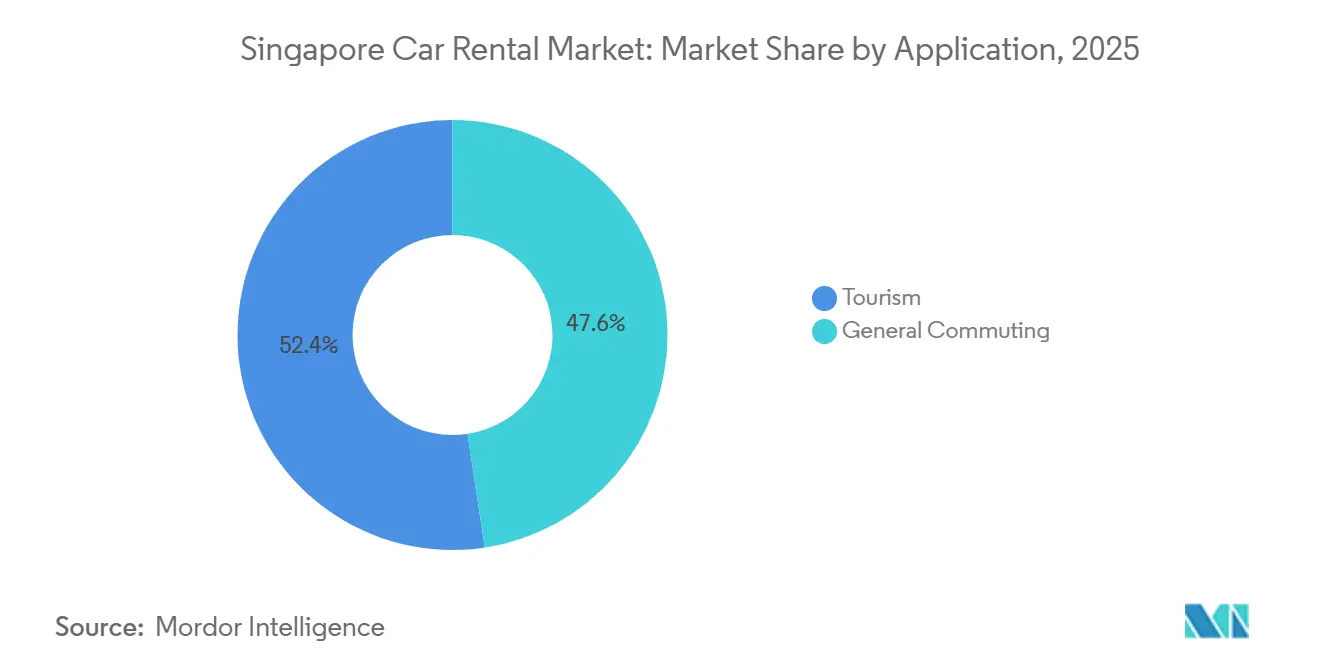

- Por aplicación, el turismo comandó una participación de mercado del 52,39% en 2025; sin embargo, el desplazamiento general está creciendo más rápido a una CAGR del 9,35% durante la ventana de pronóstico.

- Por tren motriz, los vehículos de combustión interna representaron el 82,26% de la combinación de flota en 2025, mientras que los alquileres de vehículos eléctricos se pronostican para crecer a una CAGR del 12,27% hasta 2031.

- Por usuario final, los individuos generaron el 64,18% de los ingresos de 2025, pero los clientes corporativos se están ampliando a una CAGR del 9,23% hasta 2031 a medida que las empresas favorecen la movilidad basada en suscripción.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Alquiler de Automóviles en Singapur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Primas del Certificado de Derecho (COE) | +0.8% | Singapur (impacto a nivel nacional, con concentración en la Región Central, Región Este, Región Norte, Región Oeste y Región Noreste) | Corto plazo (≤ 2 años) |

| Repunte del Turismo | +0.6% | Singapur (concentrado en las inmediaciones del Aeropuerto de Changi, Orchard Road, Marina Bay, Sentosa y el Distrito Central de Negocios) | Mediano plazo (2-4 años) |

| Movilidad Corporativa Flexible | +0.5% | Singapur (concentrado en el Distrito Central de Negocios, Jurong East, Changi Business Park y one-north) | Mediano plazo (2-4 años) |

| Incentivos para el Alquiler de Vehículos Eléctricos | +0.4% | Singapur (impacto a nivel nacional en todas las regiones de planificación) | Largo plazo (≥ 4 años) |

| Alquileres por Suscripción y entre Particulares | +0.4% | Singapur (concentrado en conjuntos de vivienda HDB, inmediaciones de estaciones MRT y agrupaciones residenciales en Tampines, Jurong, Woodlands y Punggol) | Corto plazo (≤ 2 años) |

| Optimización de Flotas con Inteligencia Artificial | +0.3% | Singapur (operaciones de flota a nivel nacional con centros en Changi, Tuas y Woodlands) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de las Primas del COE Excluye la Propiedad

Las primas del Certificado de Derecho (COE) de Categoría A han aumentado significativamente, elevando el costo total de un sedán compacto a un nivel elevado antes del financiamiento. A pesar de que la Autoridad de Transporte Terrestre (LTA) ha liberado cuotas adicionales, los precios se mantienen muy por encima de los niveles previos a la pandemia [1]"Resultados Mensuales de Licitación Abierta del COE,", Autoridad de Transporte Terrestre, lta.gov.sg. Los hogares excluidos de la propiedad están reservando automóviles económicos para los fines de semana con varias semanas de anticipación, lo que indica un reajuste estructural en la planificación del presupuesto de movilidad. Los compradores adinerados que migran a vehículos de Categoría B amplifican aún más la demanda de alquiler de sedanes de gama de entrada, ya que los operadores de flota se centran en los segmentos con la base direccionable más amplia. El cambio hacia la movilidad de costo variable sugiere que una leve reducción del COE no impulsará de inmediato a los consumidores a volver a la propiedad directa.

Repunte del Turismo y Llegadas de Visitantes Internacionales

Las llegadas internacionales alcanzaron 16,5 millones en 2024, un aumento interanual del 21,5%, mientras que los ingresos por turismo totalizaron SGD 29.800 millones (USD 22.100 millones) [2]"Llegadas de Visitantes Internacionales 2024,", Junta de Turismo de Singapur, stb.gov.sg. Durante los picos de temporada alta, los operadores de alquiler con base en el aeropuerto experimentaron un aumento significativo en las tasas de utilización en comparación con los meses de temporada baja. Las reservas de clase económica están lideradas predominantemente por visitantes procedentes de Indonesia, Malasia y China. Sin embargo, existe una tendencia notable: los arrendatarios de India y Oriente Medio se inclinan cada vez más hacia vehículos utilitarios deportivos (SUV) premium, incluso pagando voluntariamente un recargo por cruce de frontera para viajes a Malasia. Mientras tanto, los anfitriones entre particulares están capitalizando sus vehículos inactivos, publicándolos mientras están en el extranjero, lo que a su vez amplía la oferta de flota sin ningún gasto de capital por parte de los operadores. Las perspectivas para el mercado de alquiler de automóviles en Singapur se mantienen optimistas, impulsadas por una utilización constante durante los fines de semana y días festivos gracias al turismo receptor de ocio.

Los Incentivos Gubernamentales para el Alquiler de Vehículos Eléctricos Impulsan la Electrificación

El Esquema de Emisiones de Vehículos Comerciales (CVES) ofrece reembolsos para los automóviles eléctricos de Banda A, al tiempo que impone cargos a los modelos de alta emisión de Banda C. Esto crea una brecha de incentivos significativa que orienta los ciclos de renovación hacia los vehículos eléctricos (EV). Si bien el Incentivo de Adopción Temprana está próximo a concluir, los operadores comerciales continúan beneficiándose del alivio completo del CVES. Esta ventaja les permite adquirir vehículos como el BYD Atto 3 o el Tesla Model 3 a precios comparables a los de los automóviles compactos de gasolina. GetGo, aprovechando estos ahorros, cobra a los arrendatarios una tarifa más baja por los EV en comparación con los modelos de gasolina. En un movimiento estratégico, Grab ha firmado una asociación regional con BYD, con el objetivo de adquirir un número significativo de vehículos eléctricos (EV) en todo el Sudeste Asiático. Esta colaboración también enfatiza la integración de datos de vehículos en tiempo real para un mantenimiento predictivo mejorado. La rápida electrificación de las flotas de alquiler no solo subraya el cambio de la industria, sino que también resuena con la visión del gobierno de lograr un tráfico vial público más limpio.

La Optimización de Flotas Impulsada por Inteligencia Artificial Reduce los Costos de los Operadores

Muchas empresas locales de alquiler planean adoptar software de flota habilitado con inteligencia artificial. Un conjunto de telemática, respaldado por una subvención gubernamental, proporciona paneles de control con información sobre datos de utilización, puntuación de conductores y alertas de mantenimiento predictivo, lo que permite a los gerentes reasignar activos inactivos. Los primeros adoptantes de esta tecnología han reportado una mejor utilización y menores costos de mantenimiento. Otra plataforma utiliza datos de GPS y estado de la batería para guiar a los usuarios hacia los vehículos cercanos con carga suficiente, reduciendo eficazmente el kilometraje de reposicionamiento. Los proveedores de Software como Servicio (SaaS) ahora ofrecen conjuntos de herramientas similares a flotas más pequeñas, mejorando así la eficiencia de costos en todo el panorama del alquiler de automóviles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Primas de Seguros | -0.5% | Singapur (impacto a nivel nacional en todos los operadores de flotas comerciales) | Mediano plazo (2-4 años) |

| Escasez de Cargadores para Vehículos Eléctricos | -0.3% | Singapur (agudo en el Distrito Central de Negocios, Orchard y zonas turísticas; menos grave en conjuntos de vivienda HDB con cargadores para residentes) | Largo plazo (≥ 4 años) |

| Disputas por Depósitos | -0.2% | Singapur (impacto a nivel nacional en todos los puntos de contacto de alquiler) | Corto plazo (≤ 2 años) |

| Altos Cargos del Sistema de Precios de Carreteras (ERP) | -0.2% | Singapur (concentrado en el Distrito Central de Negocios, Orchard Road, Marina Bay y las principales autopistas) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento Pronunciado de las Primas de Seguros para Flotas de Alquiler

Las primas brutas suscritas de seguros de automóviles han aumentado, mientras que las pérdidas de suscripción han crecido significativamente. Las cotizaciones de renovación para flotas de alquiler son notablemente más altas que los niveles anteriores, y los deducibles en las pólizas estándar también han aumentado [3]"Estadísticas de Seguros de Automóviles 2025,", Asociación de Seguros Generales de Singapur, gia.org.sg. Para mitigar la exposición, Avis impone cargos diarios por exenciones de deducible cero y opciones parciales, lo que puede aumentar sustancialmente los gastos semanales para los clientes. La ampliación del mandato del FIDReC para gestionar disputas de automóviles de terceros ofrece un medio de reparación, pero también prolonga los plazos de liquidación, inmovilizando el efectivo de los operadores. Las flotas pequeñas, con escaso poder de negociación, enfrentan márgenes comprimidos, lo que está ralentizando la entrada de nuevos actores en el mercado.

Escasez de Cargadores Públicos Nocturnos para Vehículos Eléctricos

Los cargadores públicos en Singapur se encuentran predominantemente en los aparcamientos de la Junta de Vivienda y Desarrollo, lo que limita el acceso principalmente a los residentes. Como resultado, los centros de alquiler urbanos y los estacionamientos comerciales se encuentran compitiendo por un número limitado de cargadores disponibles. Esta competencia obliga a los operadores a incurrir en costos adicionales de carga y estacionamiento. El uso de vehículos eléctricos durante los fines de semana experimenta una disminución, principalmente debido a las preocupaciones de los arrendatarios sobre la ansiedad por la autonomía. Esto es particularmente pronunciado en los viajes a Malasia, donde las estaciones de carga rápida no son tan prevalentes. La ausencia de cargadores en la acera disponibles las 24 horas en zonas turísticas y garajes del centro genera preocupaciones. Si esta tendencia continúa, la participación de los vehículos eléctricos en el mercado de alquiler de automóviles de Singapur podría quedar por debajo de las aspiraciones de política del gobierno.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: El Segmento Económico Impulsa el Acceso Democrático

La categoría económica representó el 40,21% de la participación del mercado de alquiler de automóviles en Singapur en 2025 y está en camino de registrar una CAGR del 6,27% hasta 2031, lo que demuestra que la demanda orientada al valor sigue siendo la columna vertebral de la utilización de la flota. A medida que los operadores trasladan los reembolsos de vehículos eléctricos a los modelos de siete plazas, el mercado de alquiler de automóviles en Singapur para SUV está preparado para el crecimiento. Eurokars Leasing renovó su plataforma digital, permitiendo a los clientes cambiar de un Mazda 3 a un Porsche Cayenne a mitad de la reserva, sujeto a disponibilidad. Si bien GetGo continúa utilizando vehículos de cinco puertas para optimizar el estacionamiento en sus instalaciones, su piloto de unidades Tesla Model 3 pone a prueba el apetito del mercado por los EV premium. El acuerdo global de Hertz para vehículos Tesla está ahora incorporándose a la flota local, y el mandato de energía más limpia de la LTA está preparado para remodelar la combinación de vehículos.

Los operadores señalan un aumento en las reservas cruzadas del nivel económico al premium durante los días festivos, lo que sugiere un potencial de ingresos por ventas adicionales. Sin embargo, a medida que los valores residuales de los EV de batería se estabilizan y sus costos de mantenimiento disminuyen en comparación con los motores de combustión, la brecha de margen se estrecha. Se espera que los gestores de flota centren su atención en sedanes eléctricos de precio medio que se alineen con los parámetros regulatorios, de costo y de experiencia del consumidor.

Por Canal de Reserva: La Transformación Digital se Acelera

Los canales en línea capturaron más del 73,29% de los ingresos de 2025 y están en camino de una CAGR del 8,24% hasta 2031. El cambio refleja la comodidad del consumidor con los contratos basados en aplicaciones, los precios en tiempo real y el acceso sin llave. GetGo, que aprovecha un enfoque exclusivamente móvil que elimina el personal de mostrador y los formularios en papel, ha acumulado una base de suscriptores significativa. Europcar, capitalizando el tráfico de alta intención, integró ofertas de alquiler en la ruta de reserva KrisFlyer de Singapore Airlines, acumulando millas por cada transacción de ocio. Sin embargo, los canales fuera de línea siguen siendo vitales para quienes buscan servicios de último momento o personalizados. El servicio myDriver de Sixt, en colaboración con Cathay Pacific, ofrece servicios de chófer a la clientela premium de la aerolínea, dirigiendo a los clientes de alto valor directamente a Sixt.

Los operadores enfrentan una presión creciente de las herramientas digitales de descubrimiento de precios, lo que los impulsa a ajustar sus estructuras de costos o diferenciarse con puntos de recogida flexibles y servicios agrupados. Con las integraciones de API en SAP Concur y Navan, la conciliación automática de gastos es ahora una realidad, ampliando el compromiso corporativo. A medida que avanza la implementación de los cargos basados en distancia, la integración de precios de viaje en tiempo real en las aplicaciones de reserva está destinada a reforzar el atractivo de los canales digitales.

Por Duración del Alquiler: Los Contratos a Largo Plazo Ganan Tracción Corporativa

Los alquileres a corto plazo de menos de 30 días retuvieron una participación del 62,43% en 2025; sin embargo, el tamaño del mercado de alquiler de automóviles en Singapur para contratos a largo plazo se pronostica que avanzará a una CAGR del 8,08% hasta 2031. Las empresas cubren la volatilidad del COE bloqueando suscripciones de seis a 24 meses que agrupan seguros, mantenimiento y asistencia en carretera en una sola factura. El programa ZipZap de GetGo presenta una opción de "Suscribirse y Compartir", que permite a los usuarios principales subarrendar a familiares, combinando a la perfección los servicios de alquiler con la propiedad fraccionada. El operador más pequeño Ecube amplió su flota para dirigirse a los expatriados en asignaciones prolongadas. Si bien las fluctuaciones de volumen están influenciadas por el turismo receptor, los ingresos más estables de los acuerdos corporativos de varios meses respaldan la previsibilidad del flujo de caja en condiciones económicas inciertas.

Los viajeros de ocio y los recados espontáneos impulsan la demanda a corto plazo, particularmente durante los picos de temporada alta, que llevan el uso del aeropuerto a niveles elevados. Sin embargo, los operadores se centran cada vez más en los suscriptores a largo plazo debido a beneficios como menores costos de adquisición, patrones de uso consistentes y una rotación de vehículos más rápida. Con las elevadas primas del COE, se espera que las suscripciones a largo plazo ganen terreno sobre las de corto plazo. No obstante, la influencia del turismo garantiza que la demanda a corto plazo siga siendo un factor dominante.

Por Aplicación: El Desplazamiento General Emerge como Motor de Crecimiento

El turismo representó el 52,39% de los ingresos de 2025, pero las reservas de desplazamiento general están aumentando a una tasa anual del 9,35%, lo que refleja el cambio inducido por el COE que aleja de la propiedad directa. Asociaciones como la colaboración de GetGo con SBS Transit, que despliega vehículos cerca de las estaciones MRT, cierran eficazmente las brechas de primer y último kilómetro, integrando a la perfección los alquileres con el transporte público. Las familias de ingresos medios típicamente alquilan automóviles para hacer las compras y salidas familiares, evitando la carga de los altos costos fijos. Las actividades corporativas, incluidas las visitas de ventas, los traslados de proyectos y las reuniones fuera de la oficina, contribuyen a un volumen constante, ayudando a equilibrar las curvas de utilización de los operadores sin estar vinculadas a los picos estacionales.

Si bien el turismo de ocio continuará dominando, la naturaleza frecuente y fuera de las horas pico del desplazamiento juega un papel crucial en la economía de la flota. Los operadores utilizan algoritmos de inteligencia artificial para posicionar estratégicamente los vehículos, dirigiéndolos a las zonas residenciales en las noches de entre semana y a los puntos turísticos al amanecer, minimizando así el kilometraje en vacío.

Por Tipo de Tren Motriz: La Transición Eléctrica se Acelera

Los motores de combustión interna representaron el 82,26% de la participación de flota de 2025, sin embargo, se proyecta que los vehículos eléctricos crezcan a una CAGR del 12,27%, alcanzando una quinta parte de las unidades activas para 2031. Gracias al reembolso del CVES y a los menores costos de energía, los alquileres de EV disfrutan de una ventaja de precio significativa. Esto es evidente, ya que los EV son más rentables que los automóviles de gasolina. Mientras tanto, Grab, en asociación con BYD, está expandiendo su flota de EV en toda la región. Este ambicioso movimiento no solo aumenta el poder de negociación de Grab para precios al por mayor, sino que también mejora su influencia para asegurar paquetes de carga. Si bien los híbridos sirven como solución provisional ante la escasez de cargadores, las políticas actuales indican un fuerte impulso hacia la adopción eléctrica total. Para navegar los posibles desafíos de la red pública, es probable que los operadores de alquiler inviertan en módulos de carga portátiles en sus depósitos y forjen acuerdos con garajes privados.

La incertidumbre sobre el valor residual plantea un desafío, particularmente si los avances en baterías de próxima generación conducen a una depreciación reducida. Sin embargo, el sector de alquiler de automóviles en Singapur goza de una ventaja: períodos de tenencia más cortos en comparación con la propiedad privada de un vehículo. Esto les permite renovar rápidamente sus flotas y capitalizar los avances tecnológicos. A medida que las unidades más antiguas se eliminan gradualmente y los operadores buscan los reembolsos del CVES para la optimización de costos, la participación de los motores de combustión interna (MCI) en el mercado está destinada a disminuir.

Por Usuario Final: La Adopción Corporativa se Acelera

En 2025, los individuos representaron una participación del 64,18% del mercado, pero el segmento corporativo se está expandiendo a una CAGR del 9,23%, ya que las empresas prefieren los modelos de gastos operativos sobre los desembolsos de capital tradicionales. Por ejemplo, SP Mobility lanzó una tarjeta de flota corporativa que incluye créditos de carga para vehículos eléctricos. Mientras tanto, Element Fleet Management se ha asociado con BYD, con el objetivo de atraer a empresas multinacionales interesadas en la gestión externalizada del ciclo de vida. La suscripción ZipZap de GetGo está ganando terreno entre las pymes, ofreciéndoles un presupuesto de movilidad predecible sin necesidad de depósitos. Los contratos corporativos, a menudo caracterizados por tenencias más largas y menor rotación, mejoran el valor de vida por cliente, incluso si sus tarifas diarias son inferiores a las de los turistas ocasionales.

Si bien el ocio individual continuará dominando el número de días alquilados, impulsado por los volúmenes de turismo, los usuarios corporativos están preparados para capturar una participación creciente de los ingresos, gracias a su preferencia por vehículos premium y servicios agrupados. Además, a medida que las empresas pivotan hacia grupos de EV para cumplir con los objetivos de carbono, los mandatos de sostenibilidad podrían acelerar aún más este cambio.

Análisis Geográfico

En Singapur, donde la tierra es escasa, el enfoque está en la usabilidad de las aplicaciones, la diversidad de la flota y la conveniencia, en lugar de la expansión geográfica. El sistema de peaje obligatorio ERP 2.0 basado en GPS ha sido implementado, con un número significativo de unidades a bordo instaladas. Con los precios dinámicos de congestión en vigor, los viajes en hora punta al centro de la ciudad se vuelven más costosos, orientando a los arrendatarios hacia horarios fuera de pico o recogidas en transporte público. Las llegadas de turistas han ido en aumento, en camino de alcanzar los niveles previos a la pandemia, lo que refuerza la demanda constante en el aeropuerto. Si bien los alquileres transfronterizos a Johor Bahru y Malaca siguen siendo populares, los controles aduaneros reforzados en Malasia ocasionalmente extienden los tiempos de rotación, lo que lleva a los operadores a aumentar los días de margen entre reservas.

La electrificación de la flota está influenciada por la geografía, ya que la mayoría de los cargadores públicos se encuentran típicamente en zonas residenciales. Esta concentración obliga a los operadores en el núcleo urbano a buscar acceso a garajes privados. La Autoridad de Transporte Terrestre (LTA) ha prohibido el registro de nuevos vehículos diésel y ha ordenado que todos los automóviles nuevos adopten fuentes de energía más limpias. Estos movimientos impulsan a las flotas existentes de motores de combustión interna (MCI) a considerar renovaciones anticipadas. A pesar del intento de la LTA de aliviar la situación inyectando cuotas adicionales, las primas del COE se mantienen elevadas, marginando a la clase media y reforzando la penetración del alquiler.

Dada la geografía interior de Singapur, la longitud media de los viajes es breve, lo que alivia la ansiedad por la autonomía de los arrendatarios de EV. Sin embargo, para los viajes de fin de semana a Malasia, muchos aún prefieren los SUV de gasolina debido a la escasez de estaciones de carga rápida en rutas más largas. El panorama de políticas de la ciudad, la capacidad vial limitada y el espacio inmobiliario restringido fomentan colectivamente un ecosistema de alquiler adaptado para viajes cortos, estacionamiento denso y accesibilidad digital.

Panorama Competitivo

Las marcas globales como Avis Budget, Hertz y Sixt han establecido una fuerte presencia en el Aeropuerto de Changi y en los agrupamientos hoteleros del centro de la ciudad. Sin embargo, las empresas locales basadas en aplicaciones ahora dominan los viajes punto a punto dentro de la ciudad. GetGo ha establecido la huella más significativa basada en aplicaciones, operando en numerosas ubicaciones y atendiendo a una base de suscriptores vital. TribeCar gestiona una flota sustancial, y Drive Sg presenta unidades de propiedad privada en su mercado entre particulares. La suspensión temporal de BlueSG eliminó un gran número de EV de circulación, beneficiando a su rival. Además, la LTA introdujo un bloqueo para los vehículos de alquiler privado con chófer de propiedad empresarial, con el objetivo de frenar el cambio especulativo de flota y estabilizar la oferta.

La adopción de tecnología juega un papel fundamental en la diferenciación. Por ejemplo, los primeros adoptantes de la telemática Cartrack experimentaron una reducción notable en el tiempo de inactividad no planificado. Mientras tanto, los motores de precios de inteligencia artificial de marca blanca están permitiendo a las empresas más pequeñas competir de manera más dinámica. Los paquetes de suscripción que integran seguros y mantenimiento en una sola tarifa son particularmente atractivos para los profesionales que buscan gastos predecibles. De cara al futuro, los ensayos autónomos están introduciendo una nueva dimensión: Grab-WeRide planea lanzar lanzaderas sin conductor en Punggol, y ComfortDelGro-Pony.ai está preparado para pilotar vehículos autónomos dentro del entorno de pruebas de la LTA. A medida que la adopción de vehículos autónomos genera ahorros de costos, las tarifas podrían disminuir, lo que representa un desafío para los modelos tradicionales de alquiler y conducción, a menos que los operadores se adapten a la gestión de flotas autónomas.

Líderes de la Industria de Alquiler de Automóviles en Singapur

SIXT SE

Avis Budget Group

Drive Sg

Europcar Mobility Group

Hertz Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Ryde, una destacada plataforma tecnológica especializada en movilidad y comercio rápido en Singapur, ha presentado un movimiento estratégico para incursionar en el mercado de alquiler de vehículos eléctricos ("EV"). Este paso fundamental no solo subraya el compromiso de Ryde con la movilidad sostenible, sino que también posiciona estratégicamente a la empresa para aprovechar la creciente demanda de transporte ecológico en Singapur. Este aumento de la demanda está respaldado por políticas gubernamentales favorables, mayores prioridades de ESG corporativo y un rápido cambio del consumidor hacia la adopción de EV.

- Octubre de 2025: Ecube Car Rental, un proveedor líder de arrendamiento de automóviles en Singapur, ha reforzado su flota con nuevos modelos para satisfacer la creciente demanda del mercado. Los vehículos recién incorporados enfatizan la eficiencia moderna, con predominio de híbridos, junto con opciones de gasolina y eléctricas.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de alquiler de automóviles en Singapur como el alquiler remunerado a corto plazo de automóviles de pasajeros, desde pequeñas unidades económicas hasta SUV premium, puestos a disposición de individuos o clientes corporativos por períodos inferiores a doce meses, ya sea con conductor propio o con chófer.

Exclusión del Alcance: los esquemas de suscripción de vehículos y los arrendamientos operativos plurianuales quedan fuera de esta evaluación.

Descripción General de la Segmentación

- Por Tipo de Vehículo

- Económico

- Premium

- Lujo

- Vehículo Utilitario Deportivo y Vehículo Multipropósito

- Por Canal de Reserva

- En Línea

- Fuera de Línea

- Por Duración del Alquiler

- Corto Plazo (Menos de 30 días)

- Largo Plazo (Más de 30 días)

- Por Aplicación

- Turismo

- Desplazamiento General

- Por Tipo de Tren Motriz

- Motor de Combustión Interna (MCI)

- Híbrido

- Vehículo Eléctrico (EV)

- Por Usuario Final

- Individual

- Corporativo

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor conversaron con gestores de flota, concesionarios del aeropuerto, agregadores digitales y empresas emergentes de movilidad en los agrupamientos Central, Occidental y de Changi. Estas conversaciones validaron la combinación de servicios, las tasas de utilización y los cambios en los canales de reserva que las estadísticas brutas por sí solas no podían revelar.

Investigación Documental

Recopilamos datos públicos de organismos de primer nivel como la Autoridad de Transporte Terrestre, la Junta de Turismo de Singapur, el Departamento de Estadística de Singapur y ASEANstats, y los enriquecimos con presentaciones de empresas y prensa local. Para perfilar los tamaños de flota y las tarifas promedio, D&B Hoovers y Dow Jones Factiva proporcionaron cifras concretas sobre los principales operadores. Las señales adicionales sobre los incentivos para vehículos eléctricos se extrajeron de documentos presupuestarios oficiales y comunicados de política de la URA. Las fuentes enumeradas ilustran nuestra revisión documental más amplia; muchas otras fueron consultadas para verificaciones puntuales y aclaraciones.

Dimensionamiento del Mercado y Pronóstico

Comenzamos con una construcción descendente: las noches de visitantes internacionales, los costos de propiedad de automóviles para residentes y el número de expatriados corporativos crean el grupo de demanda, que se valora utilizando las tarifas de alquiler diario promedio. Las estimaciones ascendentes selectivas, recuentos de flota muestreados multiplicados por la utilización, actúan como una verificación de razonabilidad antes de que los totales sean conciliados. Las variables clave incluyen las primas del Certificado de Derecho, las llegadas de turistas, la penetración de reservas en línea, la tarifa promedio, los ciclos de renovación de flota y la adopción de reembolsos para vehículos eléctricos. Una regresión multivariante, sometida a pruebas de estrés mediante análisis de escenarios, impulsa el pronóstico 2025-2030.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por controles de varianza frente a series históricas y geografías comparables, y luego un segundo analista revisa las anomalías. Los informes se actualizan anualmente; los desencadenantes intermedios, como cambios regulatorios o fusiones y adquisiciones materiales, generan actualizaciones ad hoc antes de la entrega al cliente.

Por Qué la Línea de Base del Alquiler de Automóviles en Singapur de Mordor Genera Confianza en los Clientes

Las estimaciones publicadas a menudo divergen porque las empresas varían el alcance, incorporan supuestos de precio de venta promedio no probados o reducen las cifras regionales al nivel de la ciudad-estado.

Los principales factores de brecha aquí incluyen: algunos estudios agrupan el arrendamiento a largo plazo, otros convierten SGD a USD al tipo de cambio al contado en lugar de los promedios del período, y varios aplican escenarios agresivos de crecimiento turístico no validados por las partes interesadas locales. La definición delimitada de Mordor, el modelo de método mixto y la cadencia de actualización anual minimizan tales variaciones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 256 M (2025) | ||

| USD 1.970 M (2024) | Consultora Regional A | Incluye arrendamiento de automóviles y servicios de chófer |

| USD 0,75 M (2024) | Revista Especializada B | Utiliza únicamente las llegadas al aeropuerto, omite la demanda de desplazamiento local |

| USD 1.780 M (2022) | Consultora Global C | Aplica un tipo de cambio al contado USD-SGD fijo y referencias globales de precio de venta promedio |

En conjunto, la comparación muestra que cuando se eliminan la expansión del alcance, las elecciones de divisas y los supuestos de fuente única, el enfoque disciplinado de Mordor produce una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de alquiler de automóviles en Singapur?

¿Cuál es el tamaño actual del mercado de alquiler de automóviles en Singapur?

¿Por qué están ganando popularidad las suscripciones a largo plazo?

Las empresas y los expatriados prefieren los planes de seis a 24 meses que evitan los volátiles precios del COE y agrupan seguros, mantenimiento y asistencia en carretera en una tarifa mensual fija.

¿Cuál es la principal restricción que enfrentan los alquileres de vehículos eléctricos?

La escasez de cargadores nocturnos sigue siendo el mayor cuello de botella, con la mayoría de los cargadores públicos ubicados en conjuntos residenciales en lugar de estacionamientos comerciales o distritos turísticos.

¿Cómo afecta el ERP 2.0 a los precios del alquiler?

El ERP 2.0 impone cargos de congestión basados en distancia y tiempo, lo que lleva a los operadores a incorporar estimaciones dinámicas de peaje en las aplicaciones de reserva y a fomentar las recogidas fuera de las horas pico.

Última actualización de la página el: