Tamaño y Participación del Mercado de Lupus

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

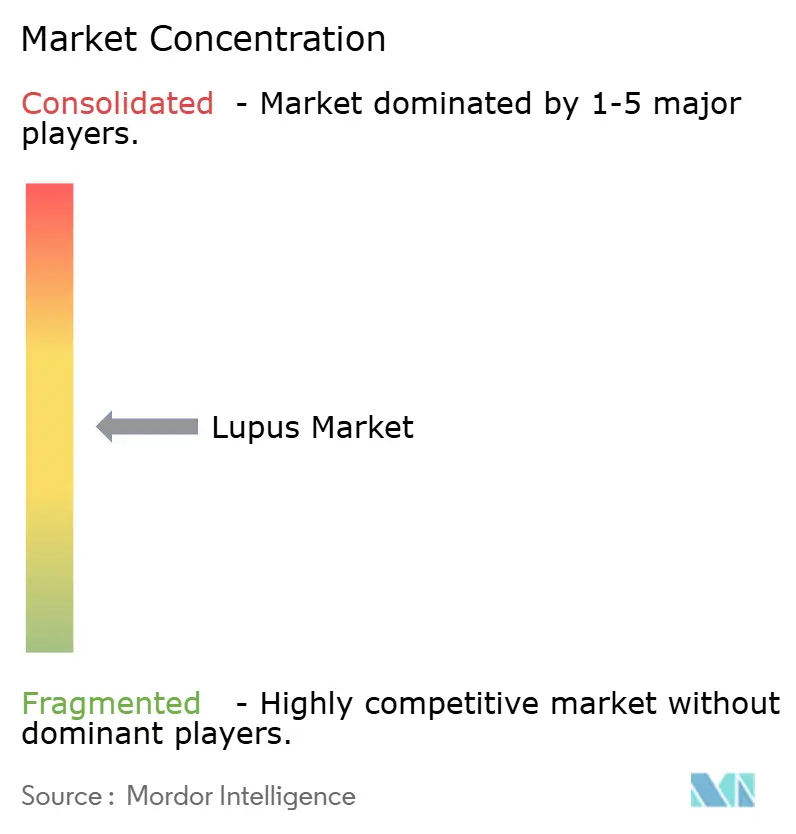

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lupus por Mordor Intelligence

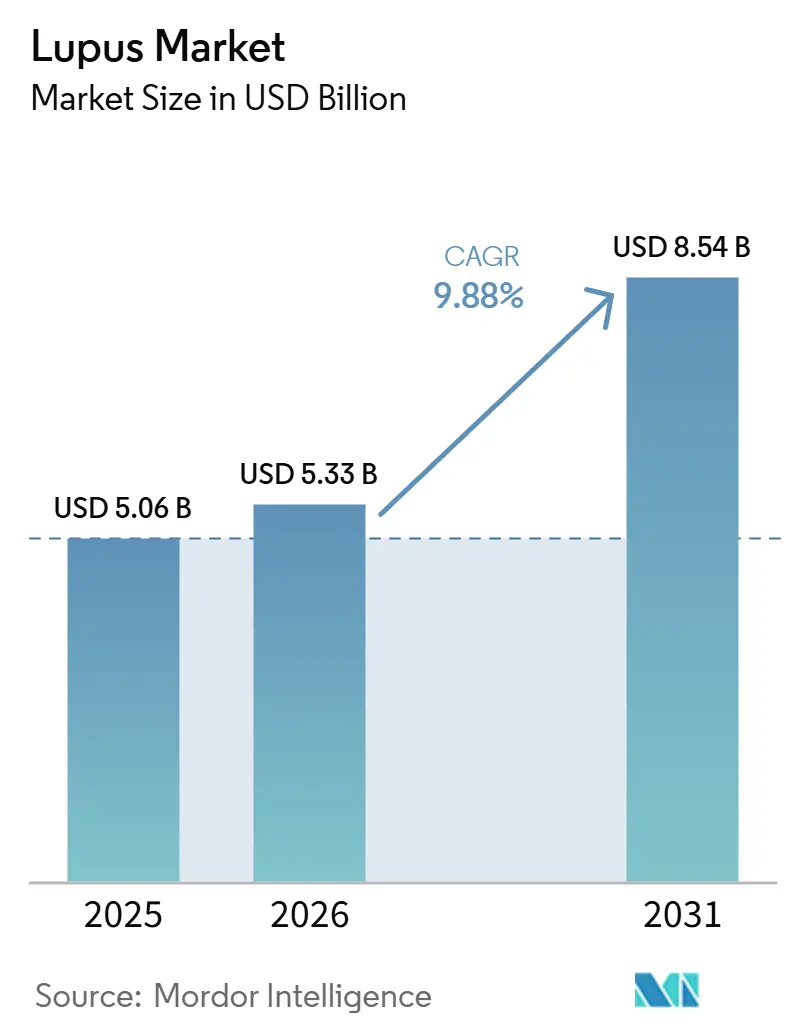

El tamaño del Mercado de Lupus se proyecta en 5,06 mil millones de USD en 2025, 5,33 mil millones de USD en 2026, y alcanzará los 8,54 mil millones de USD para 2031, creciendo a una CAGR del 9,88% de 2026 a 2031.

El mercado de lupus está transitando de la inmunosupresión amplia hacia biológicos de precisión, con enfoque en la protección orgánica y la intervención temprana en casos complejos. La aprobación por parte de la FDA del obinutuzumab para la nefritis lúpica en octubre de 2025 marcó un cambio fundamental, poniendo fin a años de innovación limitada en terapias avanzadas para el lupus. Las directrices de 2025 del Colegio Americano de Reumatología fomentaron además el uso más temprano de inmunosupresores, tanto convencionales como biológicos, al tiempo que promovieron un enfoque más sólido de reducción de esteroides, impulsando cambios significativos en los patrones de prescripción. La ampliación de los reembolsos, la mejora de los diagnósticos especializados y las opciones de autoadministración están mejorando el acceso a las terapias avanzadas, reduciendo la dependencia de los entornos hospitalarios de infusión. El mercado sigue siendo moderadamente concentrado en biológicos de marca, mientras que una base fragmentada de terapias genéricas continúa ejerciendo presión sobre los precios en diversas líneas de tratamiento.

Conclusiones Clave del Informe

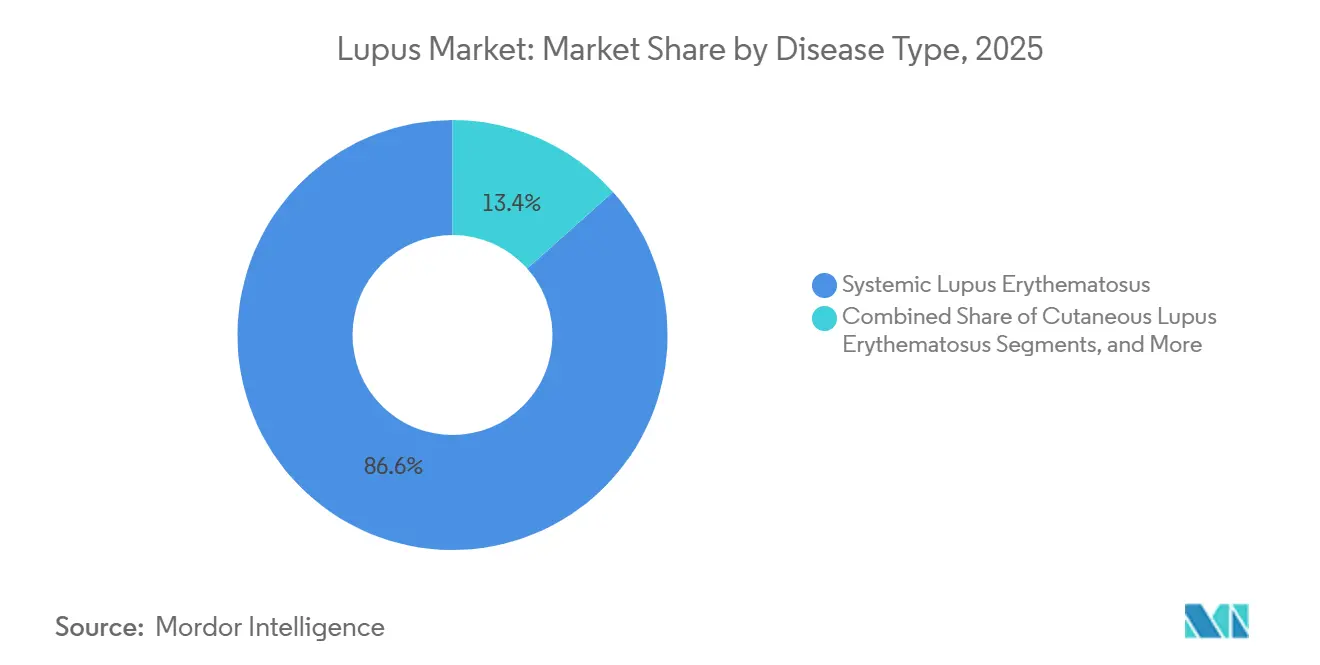

- Por tipo de enfermedad, el lupus eritematoso sistémico representó el 86,58% del segmento en 2025, y el segmento de lupus eritematoso cutáneo se mantuvo como el subtipo de expansión más rápida con una CAGR del 10,93% de 2026 a 2031.

- Por segmento de tratamiento y diagnóstico, el segmento de tratamiento representó el 70,22% del segmento en 2025, y se proyecta que crezca a una CAGR del 11,28% de 2026 a 2031.

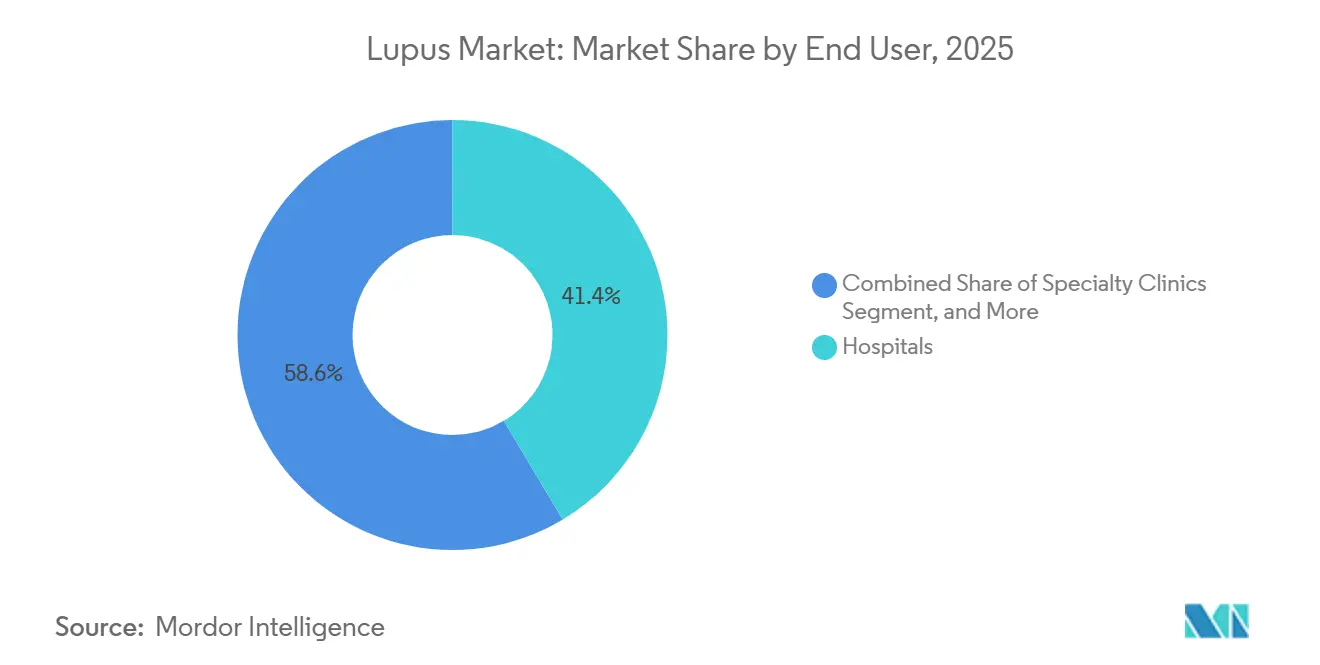

- Por usuario final, los hospitales representaron el 41,43% del segmento en 2025, mientras que los entornos de atención domiciliaria se proyecta que se expandan a una CAGR del 11,87% de 2026 a 2031.

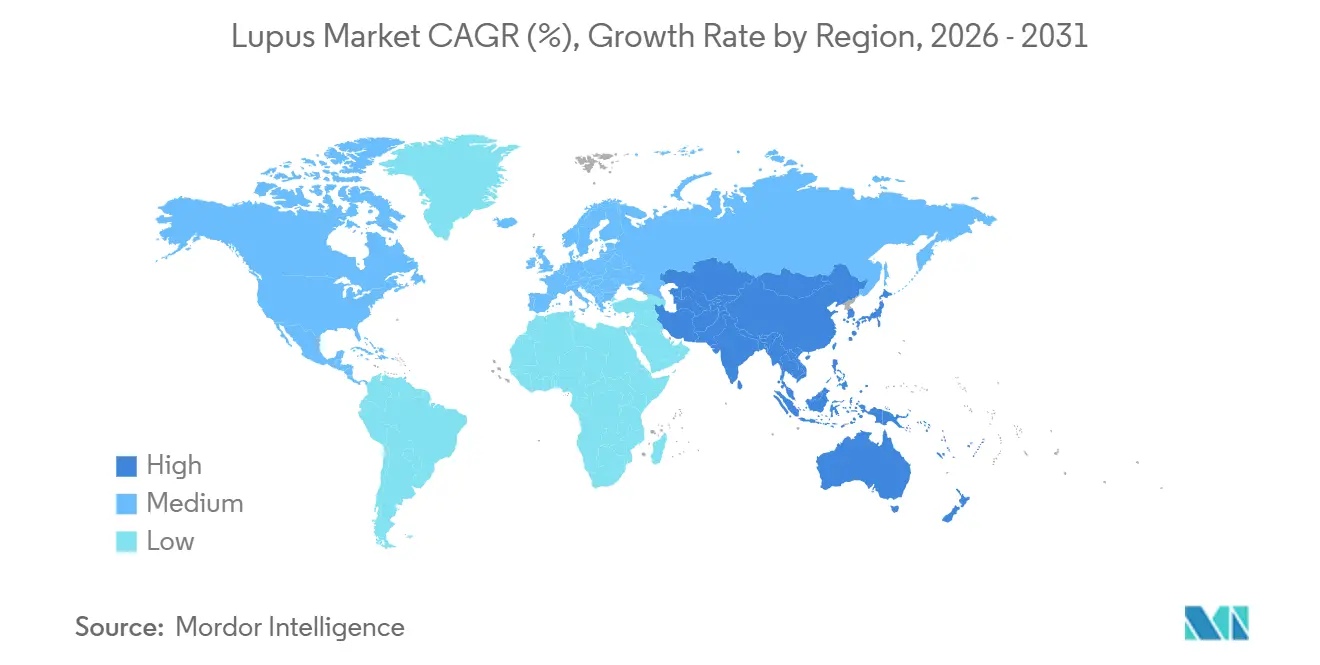

- Por geografía, América del Norte representó el 59,44% del mercado de lupus en 2025, mientras que Asia-Pacífico se proyecta que se expanda a una CAGR del 11,89% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Lupus

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aumento de la prevalencia y detección más temprana del lupus | +1.8% | Global, con alto impacto en América del Norte, Europa y Asia Oriental | Corto plazo (≤ 2 años) |

| Cambio hacia biológicos dirigidos y tratamiento con reducción de esteroides | +2.1% | Núcleo de América del Norte y la UE, con expansión hacia APAC y CCG | Mediano plazo (2-4 años) |

| Expansión del reembolso para diagnósticos y terapéuticos especializados de lupus | +1.3% | EE. UU., Canadá, Alemania, Japón, ciudades piloto de China | Mediano plazo (2-4 años) |

| Aumento de la demanda de administración domiciliaria y dispositivos de autoinyección | +0.8% | América del Norte, UE, Australia | Corto plazo (≤ 2 años) |

| Predicción de brotes impulsada por biomarcadores y monitoreo de precisión | +0.7% | América del Norte, UE, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Expansión de la cartera de productos en nefritis lúpica y LES refractario | +1.5% | Global, con aceleración regulatoria en EE. UU., UE y China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia y Detección Más Temprana del Lupus

A medida que mejora el acceso a las pruebas, los médicos diagnostican el lupus más temprano, aumentando el número de pacientes que inician el tratamiento antes de que se produzca un daño orgánico irreversible. El subdiagnóstico sigue siendo un desafío en regiones como el sur y el sudeste de Asia, el África subsahariana y América Latina, pero se espera que los avances en la infraestructura de pruebas aborden este problema. Herramientas como la espectroscopía Raman en suero y los clasificadores de aprendizaje profundo están acelerando los procesos de confirmación, reduciendo los retrasos entre el inicio de los síntomas y el tratamiento. Los paneles de registros médicos electrónicos también están ayudando a los proveedores a cerrar las brechas de seguimiento, apoyando aún más el crecimiento del mercado al ampliar la población tratada.

Cambio Hacia Biológicos Dirigidos y Tratamiento con Reducción de Esteroides

El mercado de lupus está evolucionando hacia biológicos dirigidos y una menor utilización de esteroides, impulsado por las directrices de tratamiento actualizadas de 2025 que enfatizan la iniciación temprana de biológicos. Esta tendencia está aumentando la demanda de terapias como belimumab, anifrolumab y voclosporina. La actualización de las directrices chinas de 2025 amplió la adopción de biológicos e introdujo los inhibidores JAK, reflejando una aceptación global más amplia. La evidencia del mundo real muestra que el telitacicept guiado por biomarcadores logra tasas de respuesta más altas y una mayor reducción de corticosteroides en comparación con los tratamientos estándar, haciendo que las terapias avanzadas sean más defendibles ante los pagadores al reducir las complicaciones.[1]Otsuka Pharmaceutical, "Otsuka Recibe Aprobación en Japón para Lupkynis como Tratamiento para la Nefritis Lúpica," Otsuka Pharmaceutical, otsuka.co.jp

Expansión del Reembolso para Diagnósticos y Terapéuticos Especializados de Lupus

Las políticas de reembolso están impulsando el crecimiento en el mercado de lupus al mejorar el acceso a terapias de alto costo. En EE. UU., el límite de gastos de bolsillo de la Parte D de Medicare de 2025 y el límite anual de costo de medicamentos de USD 2.000 han reducido las barreras financieras, mejorando la adherencia al tratamiento.[2]Colegio Americano de Reumatología, "Directriz 2025 del Colegio Americano de Reumatología para el Tratamiento del Lupus Eritematoso Sistémico," Texto de Directriz Alojado en Contentstack, assets.contentstack.io La aprobación y el lanzamiento comercial de la voclosporina para la nefritis lúpica en Japón en 2024 amplió el acceso a esta terapia más reciente. En Canadá, la recomendación de reembolsar el obinutuzumab bajo condiciones de costo específicas pone de relieve un cambio hacia el reembolso basado en resultados, centrado en respuestas renales y sistémicas medibles en lugar de costos iniciales.

Aumento de la Demanda de Administración Domiciliaria y Dispositivos de Autoinyección

El mercado de lupus se está adaptando al aumento de la demanda de opciones de autoadministración. La aprobación del Saphnelo Pen de AstraZeneca en EE. UU. y la UE reduce la dependencia de los centros de infusión, beneficiando a los pacientes en áreas desatendidas. La evidencia de 2025 respalda los modelos terapéuticos domiciliarios como alternativas rentables y seguras a las infusiones hospitalarias. La aprobación del autoinyector Benlysta de GSK para la nefritis lúpica pediátrica amplía aún más las opciones de atención domiciliaria, señalando un cambio gradual en la prestación de atención desde los hospitales hacia las clínicas especializadas y los entornos domiciliarios.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alto costo de tratamiento de por vida y barreras de acceso | -1.7% | Global, más agudo en los mercados de APAC de menores ingresos, América Latina y MEA | Mediano plazo (2-4 años) |

| Heterogeneidad diagnóstica y confirmación tardía de la enfermedad | -0.9% | Global, particularmente en el sur y sudeste de Asia y el África subsahariana | Largo plazo (≥ 4 años) |

| Riesgo de infección y preocupaciones de seguridad a largo plazo con inmunosupresores | -0.6% | América del Norte y la UE, donde la carga de farmacovigilancia influye en la prescripción | Mediano plazo (2-4 años) |

| Lenta traducción clínica y bajas tasas de éxito en ensayos | -0.7% | Global, afectando ampliamente el ciclo de inversión | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Tratamiento de por Vida y Barreras de Acceso

Los altos costos de tratamiento continúan restringiendo el mercado de lupus, a pesar de la sólida evidencia clínica que respalda las terapias avanzadas. En EE. UU., los costos anuales de la terapia biológica a menudo superan los USD 30.000. Un análisis de 2025 mostró que el 15,4% de los pacientes enfrentó inestabilidad financiera, el 8,2% encontró dificultades de transporte y el 12% carecía de cobertura de seguro. Los estrictos requisitos de autorización previa para agentes como Saphnelo y belimumab retrasan el tratamiento hasta que las terapias anteriores fracasan o la afectación orgánica empeora.[3]Oficina Editorial de Frontiers, "La Terapia con Telitacicept Guiada por la Expresión de BAFF/APRIL Demuestra Eficacia Superior en Pacientes con LES, un Estudio Comparativo del Mundo Real," Frontiers in Medicine, frontiersin.org En los mercados emergentes, mantener los tratamientos estándar como la hidroxicloroquina y los corticosteroides sigue siendo difícil sin seguro ni acceso regular a especialistas. El reembolso por sí solo no puede impulsar la adopción si la infraestructura de monitoreo y la disponibilidad de especialistas son inadecuadas.

Heterogeneidad Diagnóstica y Confirmación Tardía de la Enfermedad

El mercado de lupus está limitado por la falta de una prueba definitiva para el LES en todos los grupos de pacientes. Los diagnósticos actuales se basan en la positividad de anticuerpos antinucleares, criterios clínicos y biopsias renales en casos de nefritis, lo que lleva a diagnósticos más lentos e inconsistentes en comparación con enfermedades con umbrales claros de biomarcadores. Los retrasos a menudo resultan en lesiones orgánicas avanzadas, limitando las opciones de tratamiento. Un estudio de 2025 en Italia reveló que el 85% de los pacientes dependía de corticosteroides, mientras que solo el 26% accedía a FARME biológicos. Hasta que las herramientas de biomarcadores en el punto de atención obtengan una aceptación regulatoria más amplia, las inconsistencias diagnósticas seguirán obstaculizando la adopción temprana de biológicos en el mercado de lupus.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Enfermedad: El Lupus Sistémico Impulsa el Gasto en Biológicos

En 2025, el lupus eritematoso sistémico (LES) representó el 86,58% del mercado de lupus, consolidándose como el foco principal de tratamiento y diagnóstico. Esta dominancia se debe a la extensa afectación orgánica del LES, que incluye los sistemas renal, cardíaco, neuropsiquiátrico y mucocutáneo, lo que requiere tratamientos intensivos y seguimientos complejos. Las directrices chinas de 2025 para el LES respaldaron los biológicos y los inhibidores de JAK, marcando un cambio hacia la remisión a largo plazo y la protección orgánica. Los pacientes con LES tienen mayor probabilidad de adoptar regímenes farmacológicos de alto valor y requieren monitoreo frecuente, lo que impulsa el crecimiento del mercado.

El lupus eritematoso cutáneo sigue siendo un segmento más pequeño con la CAGR más alta del 10,93% de 2026 a 2031, gestionado principalmente a través de la dermatología con tratamientos tópicos y menor intensidad de fármacos sistémicos. Sin embargo, su importancia estratégica está creciendo a medida que las empresas apuntan a respuestas inmunitarias alineadas con la biología de la enfermedad de predominio cutáneo. El lupus inducido por fármacos y el lupus neonatal, aunque con limitaciones comerciales, contribuyen a las actividades de diagnóstico y consultas con especialistas. El impulso hacia la atención multidisciplinaria en reumatología, dermatología, nefrología y salud mental amplía el alcance para identificar y gestionar estos subtipos, apoyando la demanda futura incluso en categorías más pequeñas.

Por Tratamiento y Diagnóstico: Los Biológicos Lideran los Ingresos Mientras que los Inmunosupresores Crecen Más Rápido

El tipo de tratamiento representó el 70,22% del mercado de tratamiento del lupus en 2025, reflejando su dominio en ingresos a pesar del uso limitado por parte de los pacientes. Su posición premium se deriva de una sólida fijación de precios, aplicación especializada en casos graves y enfoque en la nefritis lúpica activa y el LES refractario. Roche reportó una tasa de respuesta renal completa del 46,4% para obinutuzumab combinado con la terapia estándar, en comparación con el 33,1% para la terapia estándar sola, validando el alto gasto en biológicos. Un pequeño grupo de pacientes de alta complejidad genera un gasto significativo debido a los elevados costos de las terapias avanzadas.

Se proyecta que el segmento de tipo de tratamiento crezca a una CAGR del 11,28% de 2026 a 2031, convirtiéndolo en la categoría de tratamiento de más rápido crecimiento. El voclosporín ha revitalizado esta clase con su perfil moderno y aprobaciones regulatorias más amplias, incluido su lanzamiento en Japón en 2024. El micofenolato mofetilo y el tacrolimus se utilizan cada vez más en regímenes combinados bajo directrices de minimización de esteroides. Los fármacos antipalúdicos siguen siendo fundamentales en el tratamiento del LES, mientras que los antihipertensivos gestionan las complicaciones cardiovasculares. La dependencia de los corticosteroides está disminuyendo gradualmente a medida que el mercado se orienta hacia opciones más seguras a largo plazo.

Además, pruebas esenciales como ANA, anti-ADNds, complemento C3 y C4, y uroanálisis son fundamentales para el diagnóstico y el seguimiento. Su amplio uso clínico garantiza ingresos estables y recurrentes en todos los entornos de atención. La adopción de paneles multianálisis está aumentando los ingresos por encuentro con el paciente, ya que los médicos prefieren paquetes de pruebas integrales sobre marcadores aislados. Los parámetros de resonancia magnética multimodal han demostrado su capacidad para detectar cambios cerebrovasculares en el LES neuropsiquiátrico, ofreciendo capacidades más allá de la serología. La ecografía con contraste está ganando terreno como herramienta no invasiva para diferenciar la nefritis lúpica proliferativa de la no proliferativa, reduciendo la dependencia de las biopsias renales. Si bien la biopsia sigue siendo el estándar de oro para la clasificación de la nefritis, se espera que su participación disminuya a medida que los métodos no invasivos ganen aceptación, ampliando la actividad diagnóstica en entornos previamente limitados.

Por Usuario Final: Los Hospitales Siguen Siendo los Más Grandes Mientras las Clínicas Especializadas Ganan Terreno

Los hospitales representaron el 41,43% de la participación del mercado de lupus en 2025, impulsados por la complejidad de la terapia de infusión, la cogestión nefrológica y el monitoreo intensivo para casos graves. Su dominio está vinculado a la gestión de la nefritis lúpica, los tratamientos de recaída en hospitalización y las escaladas de terapia avanzada. Un estudio de 2025 destacó que el 55,4% de los pacientes con LES experimentaron hospitalización por diversas razones, con el 33,4% hospitalizados por recaídas de LES, reforzando el papel central de los hospitales en la atención aguda.

Se proyecta que los entornos de atención domiciliaria crezcan a una CAGR del 11,87% de 2026 a 2031, convirtiéndolos en el segmento de usuario final de más rápido crecimiento. Los pagadores favorecen cada vez más la administración ambulatoria, respaldada por opciones subcutáneas para anifrolumab y belimumab. La iniciativa de GSK en 2025 enfatizó las inversiones en sistemas basados en la comunidad para apoyar la atención descentralizada y mejorar la adherencia de los pacientes. Los entornos de atención domiciliaria están ganando relevancia para las autoinyecciones y el uso pediátrico, mientras que los laboratorios de diagnóstico mantienen una demanda estable. Aunque los hospitales siguen siendo el principal centro de ingresos, el crecimiento se está desplazando hacia entornos de atención ambulatoria y domiciliaria más rentables.

Por Usuario Final: Los Hospitales Siguen Siendo los Más Grandes Mientras las Clínicas Especializadas Ganan Terreno

Los hospitales representaron el 67,45% de la participación del mercado de lupus en 2025, impulsados por la complejidad de la terapia de infusión, la cogestión nefrológica y el monitoreo intensivo para casos graves. Su dominio está vinculado a la gestión de la nefritis lúpica, los tratamientos de recaída en hospitalización y las escaladas de terapias avanzadas. Un estudio de 2025 destacó que el 55,4% de los pacientes con LES experimentó hospitalización por diversas razones, con el 33,4% hospitalizado por recaídas de LES, reforzando el papel central de los hospitales en la atención aguda.

Se proyecta que las clínicas especializadas crezcan a una CAGR del 9,78% de 2026 a 2031, convirtiéndolas en el segmento de usuario final de más rápido crecimiento. Los pagadores favorecen cada vez más la administración ambulatoria, respaldada por opciones subcutáneas para anifrolumab y belimumab. La iniciativa de GSK de 2025 enfatizó las inversiones en sistemas basados en la comunidad para apoyar la atención descentralizada y mejorar la adherencia del paciente. Los entornos de atención domiciliaria están ganando relevancia para las autoinyecciones y el uso pediátrico, mientras que los laboratorios de diagnóstico mantienen una demanda estable. Aunque los hospitales siguen siendo el principal centro de ingresos, el crecimiento está cambiando hacia entornos de atención ambulatoria y domiciliaria más rentables.

Análisis Geográfico

En 2025, América del Norte lideró el mercado de lupus con una participación del 59,44%, impulsada por una alta densidad de especialistas en reumatología y nefrología, acceso temprano a nuevas terapias y opciones de reembolso más amplias en comparación con otros mercados. La directriz ACR de 2025 y la reforma de la Parte D de Medicare ampliaron el acceso a los biológicos, reduciendo los costos de bolsillo para los pacientes. La aprobación en Estados Unidos del Saphnelo Pen en abril de 2026 redujo la dependencia de los centros de infusión y mejoró la adherencia en entornos de reumatología comunitaria. En Canadá, el apoyo al reembolso de obinutuzumab en la nefritis lúpica activa mejoró el acceso a terapias avanzadas.

Europa se mantuvo como el segundo contribuyente regional más grande al mercado de lupus, con Alemania, el Reino Unido y Francia generando los mayores ingresos. La aprobación del anifrolumab subcutáneo en diciembre de 2025 fortaleció la competencia al abordar las desventajas de administración en comparación con otros biológicos. La región también está preparada para beneficiarse de la expansión de obinutuzumab a medida que avanzan las revisiones regulatorias, respaldada por sólidos datos de nefritis en etapa tardía y datos más amplios de LES. Europa Occidental lidera en acceso a biológicos, mientras que Europa Central y Oriental enfrentan una adopción más lenta debido a sistemas de reembolso inconsistentes.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de lupus, con una proyección de crecimiento a una CAGR del 11,89% de 2026 a 2031. China y Japón impulsan el crecimiento con grandes poblaciones de pacientes, aprobaciones regulatorias más rápidas y mayor acceso a atención especializada. La aprobación y el lanzamiento de voclosporín en Japón para la nefritis lúpica establecieron un precedente para la adopción de terapias premium. La actualización de las directrices de tratamiento de China en 2025 respalda un uso más amplio de biológicos y la prescripción formalizada en los principales hospitales. India, Corea del Sur y Australia contribuyen al crecimiento, mientras que América del Sur y el Oriente Medio y África siguen siendo mercados en etapa temprana, limitados por la infraestructura y los elevados costos de bolsillo.

Panorama Competitivo

En el mercado de lupus, GSK, AstraZeneca y Roche (o Genentech) dominan el nivel de biológicos de marca. GSK, aprovechando su consolidada franquicia Benlysta, ha ampliado su alcance introduciendo la autoadministración y apuntando a la nefritis lúpica pediátrica. AstraZeneca, con su Saphnelo Pen, ha mejorado la flexibilidad de la administración de anifrolumab, posicionando a la empresa para competir más allá de la atención centrada en infusiones tradicionales. Roche y Genentech intensificaron la competencia al obtener la aprobación de obinutuzumab en la nefritis lúpica y posteriormente impulsar una expansión más amplia del LES, respaldada por sólidos datos de Fase 3 del estudio ALLEGORY. Estas maniobras estratégicas destacan un cambio entre los principales actores del mercado de lupus, enfatizando el enfoque en la amplitud de indicaciones, las respuestas específicas por órgano y la administración conveniente por encima de las meras ventajas de ser el primero en actuar.

Si bien los niveles superiores del mercado de lupus presentan una concentración de actores innovadores, el panorama inferior está notablemente fragmentado. Empresas como Teva, Hikma, Dr. Reddy's, Lupin, Aurobindo, Sun Pharma y Zydus Lifesciences suministran tratamientos genéricos como hidroxicloroquina, metilprednisolona y micofenolato mofetilo. Aquí, la competencia depende más de los precios, la fabricación consistente y la distribución sólida que de la diferenciación clínica. Esta fragmentación, a pesar de que algunas empresas lideran en biológicos premium, garantiza que el mercado de lupus no se incline hacia una alta concentración. También subraya que en muchos países, las decisiones sobre formularios aún ponderan las innovaciones de marca frente a los regímenes estándar establecidos y rentables.

El mercado de lupus está siendo testigo de una diversificación en las maniobras estratégicas. En abril de 2026, Genentech buscó una aplicación más amplia del LES para obinutuzumab, citando una respuesta SRI-4 del 76,7% a las 52 semanas, superando la respuesta placebo del 53,5%, lo que podría consolidar su posición más allá de la nefritis. Mientras tanto, Aurinia reforzó su cartera de nefritis lúpica en marzo de 2026, cerrando un acuerdo para adquirir Kezar Life Sciences a 6,955 USD por acción, complementado por un derecho de valor contingente. La próxima competencia en el ámbito del lupus dependerá de la capacidad de las empresas para combinar una sólida eficacia con una administración fácil de usar, un monitoreo de seguridad mejorado y un valor demostrable para los pagadores.

Líderes de la Industria del Lupus

GSK plc

AstraZeneca plc

Bristol-Myers Squibb Company

Novartis AG

Pfizer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: AstraZeneca recibió la aprobación de la FDA para el Saphnelo Pen, un autoinyector subcutáneo de administración semanal para el LES, basado en los datos de la Fase 3 TULIP-SC. Esta es la primera opción de autoadministración para el anifrolumab, mejorando el acceso de los pacientes más allá de los centros de infusión.

- Abril de 2026: La FDA aceptó la sBLA de Genentech para Gazyva para ampliar su uso en el LES, respaldada por los datos de la Fase 3 ALLEGORY que muestran una respuesta SRI-4 del 76,7% en comparación con el 53,5% con placebo. Se espera una decisión para diciembre de 2026, con una presentación ante la EMA también enviada.

- Marzo de 2026: Aurinia Pharmaceuticals anunció la adquisición de Kezar Life Sciences por USD 6,955 por acción más un derecho de valor contingente, añadiendo zetomipzomib, un inhibidor selectivo del inmunoproteasoma, a su cartera de nefritis lúpica.

- Octubre de 2025: Roche obtuvo la aprobación de la FDA para Gazyva (o Gazyvaro) para la nefritis lúpica, respaldada por los datos de la Fase 3 REGENCY que muestran una respuesta renal completa del 46,4% con obinutuzumab más terapia estándar frente al 33,1% con terapia estándar sola.

Alcance del Informe Global del Mercado de Lupus

Según el alcance del informe, el lupus es una enfermedad autoinmune crónica en la que el sistema inmunitario del organismo ataca por error los tejidos y órganos sanos. Esto provoca una inflamación generalizada que puede dañar la piel, las articulaciones, los vasos sanguíneos, los riñones, los pulmones y el corazón.

El mercado de lupus está segmentado por tipo de enfermedad, tratamiento y diagnóstico, usuario final y geografía. Por tipo de enfermedad, el mercado incluye lupus eritematoso sistémico, lupus eritematoso cutáneo y otros. Por tratamiento y diagnóstico, el mercado de tratamiento está segmentado en corticosteroides, fármacos inmunosupresores, fármacos biológicos, fármacos antipalúdicos, fármacos antihipertensivos y otros tipos de tratamiento, y el mercado de diagnóstico está categorizado en pruebas de laboratorio, biopsia, pruebas de imagen y otros métodos de diagnóstico. Por usuario final, el mercado está segmentado en hospitales, clínicas especializadas, entornos de atención domiciliaria y laboratorios de diagnóstico. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y las previsiones en términos de valor (USD) para los segmentos anteriores.

| Lupus Eritematoso Sistémico |

| Lupus Eritematoso Cutáneo |

| Otros |

| Corticosteroides |

| Fármacos Inmunosupresores |

| Fármacos Biológicos |

| Fármacos Antipalúdicos |

| Fármacos Antihipertensivos |

| Otros Tipos de Tratamiento |

| Pruebas de Laboratorio |

| Biopsia |

| Pruebas de Imagen |

| Otros Métodos de Diagnóstico |

| Hospitales |

| Clínicas Especializadas |

| Entornos de Atención Domiciliaria |

| Laboratorios de Diagnóstico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Enfermedad | Lupus Eritematoso Sistémico | |

| Lupus Eritematoso Cutáneo | ||

| Otros | ||

| Por Tipo de Tratamiento | Corticosteroides | |

| Fármacos Inmunosupresores | ||

| Fármacos Biológicos | ||

| Fármacos Antipalúdicos | ||

| Fármacos Antihipertensivos | ||

| Otros Tipos de Tratamiento | ||

| Por Diagnóstico | Pruebas de Laboratorio | |

| Biopsia | ||

| Pruebas de Imagen | ||

| Otros Métodos de Diagnóstico | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas | ||

| Entornos de Atención Domiciliaria | ||

| Laboratorios de Diagnóstico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de lupus en 2026?

El mercado de lupus está valorado en 5,33 mil millones de USD en 2026 y se proyecta que alcance los 8,54 mil millones de USD para 2031, con una CAGR del 9,88% durante el período de pronóstico.

¿Qué tipo de enfermedad contribuye con más ingresos en el tratamiento del lupus?

El lupus eritematoso sistémico lidera la demanda por tipo de enfermedad y representó el 86,58% del segmento en 2025 porque implica una enfermedad multiorgánica y una mayor complejidad de tratamiento.

¿Qué segmento de tratamiento y diagnóstico está creciendo más rápido en el manejo del lupus?

El tipo de tratamiento es la categoría de más rápido crecimiento, con una CAGR proyectada del 11,28% de 2026 a 2031, a medida que las herramientas de monitoreo no invasivas ganan aceptación.

¿Qué entorno de usuario final domina la atención del lupus hoy en día?

Los hospitales siguen siendo el principal entorno de usuario final, con el 41,43% del segmento en 2025, porque la terapia de infusión, el apoyo nefrológico y la gestión de recaídas aún requieren infraestructura hospitalaria.

¿Qué región está expandiéndose más rápido en terapias para el lupus?

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 11,89% de 2026 a 2031, respaldada por una gran base de pacientes, impulso regulatorio y expansión del acceso a atención especializada.

¿Qué región está expandiéndose más rápido en terapias para el lupus?

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 11,20% de 2026 a 2031, respaldada por una gran base de pacientes, impulso regulatorio y acceso en expansión a la atención especializada.

Última actualización de la página el: