Tamaño y Participación del Mercado de Mielitis Transversa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

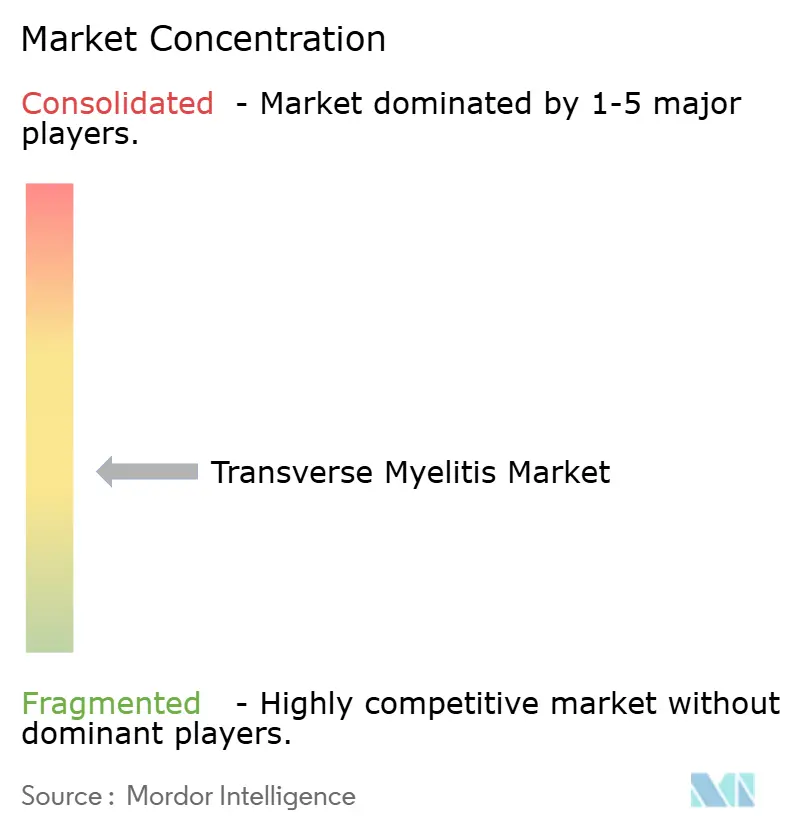

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Mielitis Transversa por Mordor Intelligence

Se espera que el tamaño del Mercado de Mielitis Transversa crezca de 0,76 mil millones de USD en 2025 a 0,80 mil millones de USD en 2026 y se prevé que alcance 1,01 mil millones de USD en 2031 a una CAGR del 4,85% durante 2026-2031.

El mercado se está expandiendo incluso sin una terapia aprobada específicamente para la mielitis transversa, porque el gasto en atención se distribuye entre MRI, análisis de líquido cefalorraquídeo, paneles de anticuerpos, esteroides agudos, plasmaféresis, mantenimiento biológico tomado de la práctica del NMOSD y necesidades prolongadas de rehabilitación. El mercado de mielitis transversa también se beneficia de un uso más rápido de las pruebas celulares de AQP4-IgG y MOG-IgG, lo que mejora la clasificación etiológica y encamina a más pacientes hacia vías de tratamiento definidas. El creciente interés clínico en los marcadores GFAP y neurofilamento está aumentando la atención en la medición objetiva de la lesión neuroinflamatoria, aunque el uso rutinario sigue siendo selectivo y aún no está completamente estandarizado. El reembolso sigue siendo una limitación práctica en el mercado de mielitis transversa porque el acceso a los biológicos a menudo depende de la confirmación del estado serológico, lo que otorga a las plataformas de diagnóstico un papel directo en la posibilidad de obtener ingresos por tratamientos de mayor valor. El mercado de mielitis transversa también presenta una duradera cola de gasto postagudo, ya que la recuperación incompleta, el manejo de la discapacidad y la rehabilitación estructurada mantienen a los pacientes en atención mucho después de que haya pasado el primer episodio inflamatorio.

Conclusiones Clave del Informe

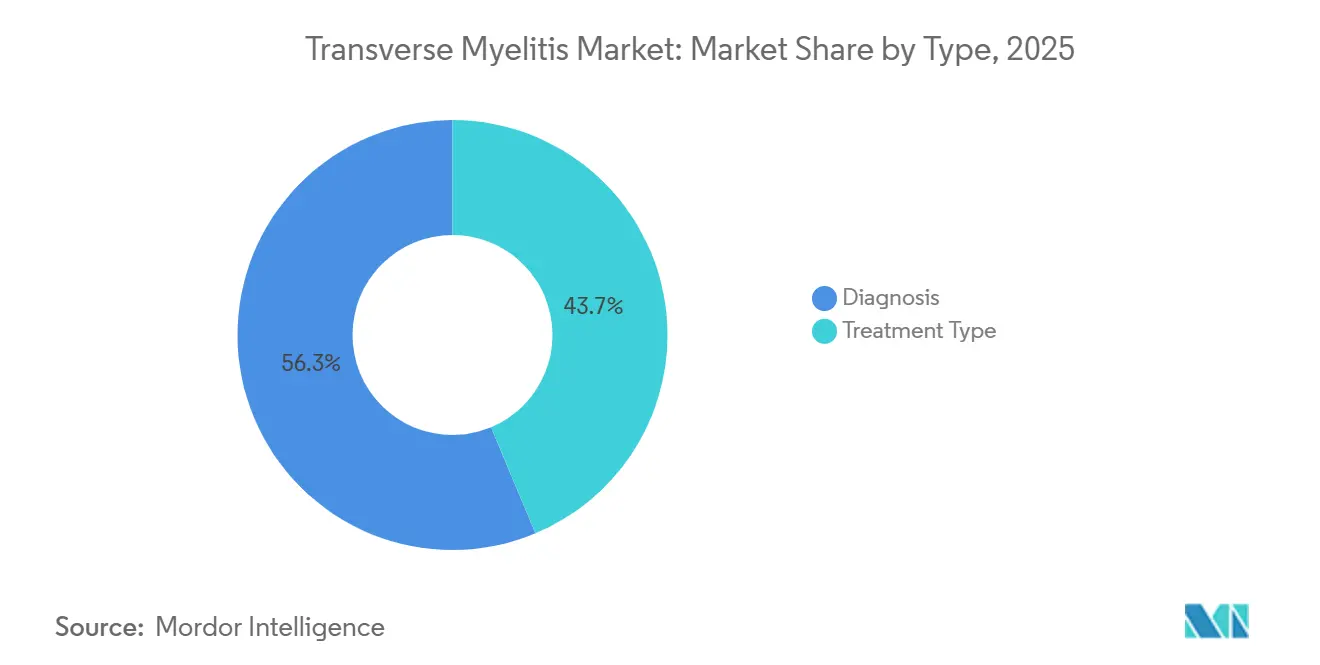

- Por tipo, el diagnóstico representó el 56,31% de la participación del mercado de mielitis transversa en 2025, mientras que se prevé que el tipo de tratamiento se expanda a una CAGR del 7,38% hasta 2031.

- Por etiología, la mielitis transversa idiopática representó el 40,24% de la participación en 2025, mientras que se proyecta que la mielitis transversa asociada a enfermedad autoinmune registre la CAGR más rápida del 8,52% hasta 2031.

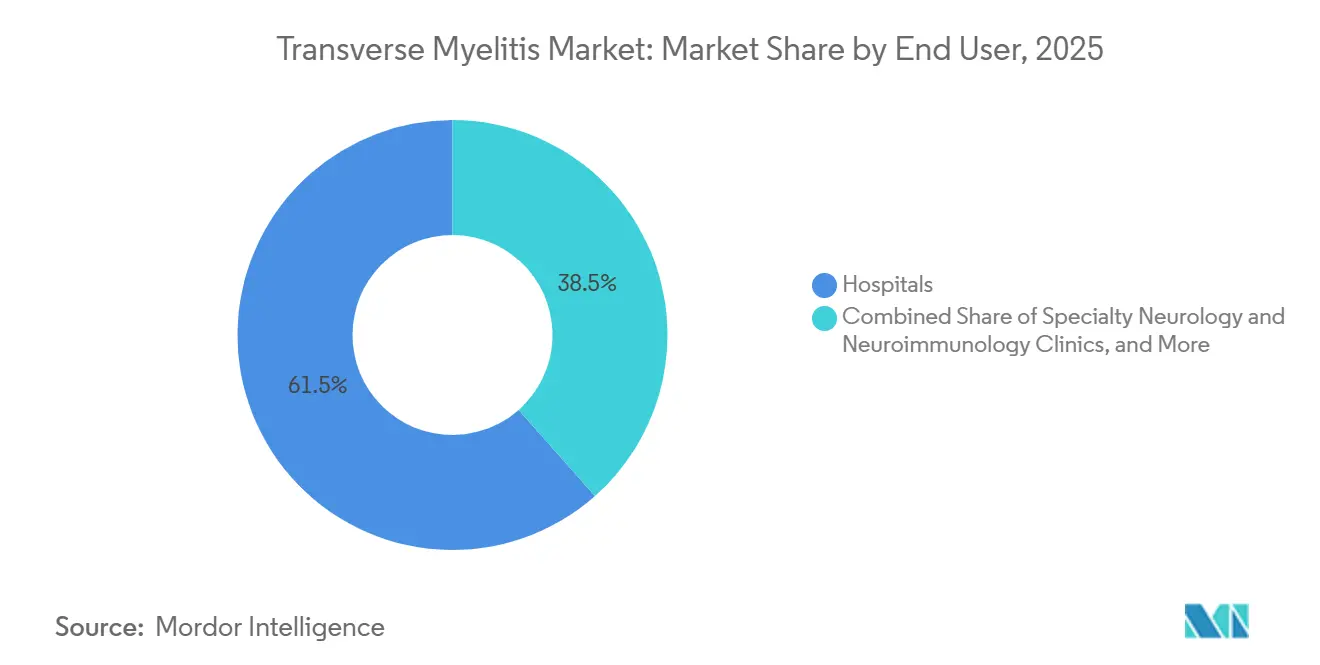

- Por usuario final, los hospitales representaron el 61,52% de la participación del tamaño del mercado de mielitis transversa en 2025, mientras que se proyecta que los entornos de atención domiciliaria crezcan a una CAGR del 8,25% hasta 2031.

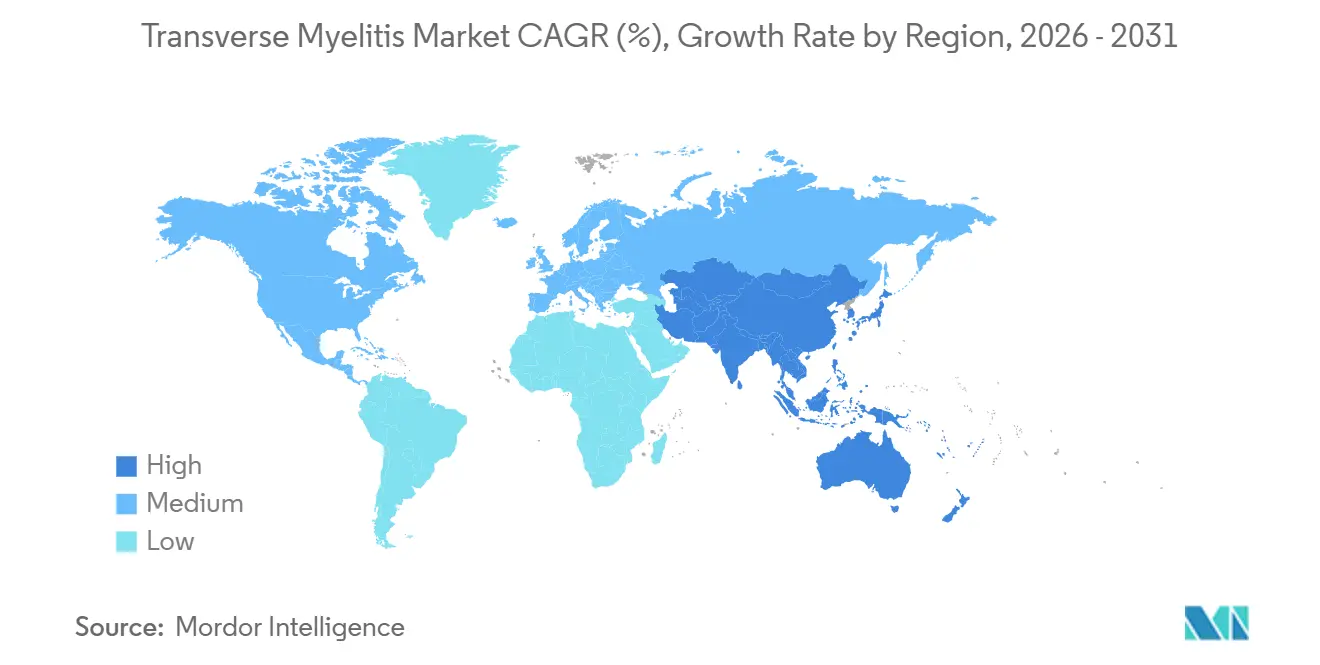

- Por geografía, América del Norte representó el 39,24% de la participación del tamaño del mercado de mielitis transversa en 2025, mientras que se espera que Asia-Pacífico avance a una CAGR del 7,83% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Mielitis Transversa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Diagnósticos más rápidos de MRI, LCR y anticuerpos | +1.1% | Global, con ganancias concentradas en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Adopción de biológicos adyacentes a MT procedentes de NMOSD y MOGAD | +1.4% | América del Norte, UE, Japón | Mediano plazo (2-4 años) |

| Expansión de centros especializados de neuroinmunología | +0.5% | América del Norte, núcleo de APAC, incluidos Japón, China e India | Mediano plazo (2-4 años) |

| Demanda de rehabilitación de larga duración | +0.4% | Global, con mayor intensidad en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Comercialización del flujo de trabajo de GFAP y NfL | +0.5% | América del Norte y UE, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Tele-neuroinmunología y acceso a infusión domiciliaria | +0.3% | América del Norte, UE y APAC urbano | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Diagnósticos más Rápidos de MRI, LCR y Anticuerpos Comprimen los Plazos Diagnósticos

El mercado de mielitis transversa se está beneficiando de flujos de trabajo diagnósticos más rápidos porque la MRI, los estudios de LCR y las pruebas de anticuerpos están encaminando a los pacientes hacia vías de atención definidas con mayor rapidez. La MRI espinal de alto campo con gadolinio y secuencias STIR sigue siendo fundamental para distinguir las lesiones inflamatorias más cortas de la enfermedad longitudinalmente extensa que apunta hacia NMOSD o MOGAD. Las directrices de MENACTRIMS publicadas en 2026 favorecieron formalmente las pruebas de ensayo basado en células sobre el ELISA para AQP4-IgG, citando una sensibilidad del 76,7% para el ensayo basado en células frente al 47% para el ELISA y una especificidad que puede alcanzar el 100% para el ensayo basado en células. Ese cambio tiene importancia comercial en el mercado de mielitis transversa porque una mejor resolución de anticuerpos reduce el grupo de casos mal definidos y aumenta la proporción de pacientes que pueden clasificarse en subtipos autoinmunes o desmielinizantes. También fortalece el vínculo entre la capacidad de laboratorio y el acceso al tratamiento posterior, ya que el diagnóstico ya no es solo un paso de entrada, sino una puerta directa para las terapias que los médicos pueden utilizar en la práctica habitual. Los ciclos diagnósticos más rápidos, por tanto, respaldan tanto el volumen como el valor en el mercado de mielitis transversa, especialmente en los sistemas de neurología terciaria donde las decisiones de prueba y tratamiento están estrechamente integradas.

La Adopción de Biológicos Adyacentes a MT Procedentes de NMOSD y MOGAD Remodela la Economía del Tratamiento

El mercado no cuenta con un fármaco aprobado dedicado a la indicación principal, pero la economía del tratamiento está siendo remodelada por los biológicos para NMOSD que ahora influyen en la atención de los pacientes seropositivos. La práctica actual en NMOSD incluye eculizumab, ravulizumab, inebilizumab y satralizumab para la enfermedad AQP4-IgG positiva, y estos agentes han cambiado las expectativas de prevención de recaídas en pacientes cuya presentación de mielitis transversa se encuadra en ese marco serológico. La cohorte multicéntrica alemana mostró que el rituximab y la azatioprina siguieron siendo las opciones predominantes en la práctica real, mientras que las terapias recién aprobadas alcanzaron el 12,3% de los episodios de tratamiento en 2022 y continuaron ganando relevancia. Ese patrón respalda un nivel de mayor valor dentro del mercado de mielitis transversa porque los pacientes seropositivos confirmados pueden pasar de la gestión aguda genérica a vías de mantenimiento biológico de mayor duración. El MOGAD sigue siendo menos definido porque no existe una aprobación específica para la enfermedad y la evidencia actual para el bloqueo de IL-6 todavía se basa en conjuntos de datos pequeños u observacionales, pero la dirección es clara. A medida que las pruebas de estado serológico se vuelven más rutinarias, es probable que el mercado de mielitis transversa vea una mayor proporción de episodios gestionados bajo protocolos de neuroinmunología definidos en lugar de etiquetas idiopáticas amplias.

La Comercialización del Flujo de Trabajo de GFAP y NfL Convierte los Eventos Inflamatorios en Actividad Diagnóstica Estructurada

El mercado de mielitis transversa también está siendo moldeado por el creciente interés en los marcadores séricos de GFAP y neurofilamento como signos medibles de lesión astrocitaria y daño axonal. La literatura de directrices clínicas y revisiones muestra que las señales de GFAP y neurofilamento son cada vez más relevantes en los estudios relacionados con NMOSD, aunque el uso rutinario sigue siendo selectivo y la interpretación clínica aún requiere contexto. BioDrugs señaló que el GFAP sérico es prometedor como marcador de actividad de la enfermedad en NMOSD y que la detección a menudo depende de pruebas altamente sensibles basadas en Simoa, lo que mantiene esta parte del flujo de trabajo concentrada en entornos de laboratorio avanzados. El resultado práctico para el mercado de mielitis transversa es que las pruebas de biomarcadores están añadiendo otra capa a la vía diagnóstica, especialmente cuando los médicos desean un respaldo objetivo más sólido para la actividad inflamatoria o el seguimiento del tratamiento. Esto no reemplaza la MRI ni los paneles de anticuerpos, pero sí amplía el papel de la medicina de laboratorio en los estudios de neurología y la atención de seguimiento. Con el tiempo, eso mantiene al mercado de mielitis transversa más conectado a los diagnósticos de precisión y la infraestructura de pruebas especializadas de lo que sugeriría únicamente la gestión basada en síntomas.

La Tele-Neuroinmunología y el Acceso a la Infusión Domiciliaria Desplazan el Lugar de Atención

El mercado está experimentando un desplazamiento gradual del lugar de atención a medida que el acceso virtual a especialistas y los modelos de administración domiciliaria se expanden más allá de los grandes centros académicos. La Facultad de Medicina de la Universidad de Indiana informó del desarrollo de la primera clínica pediátrica de neuroinmunología de Indiana en 2026, reduciendo la necesidad de que las familias viajen fuera del estado para recibir atención especializada en neurología autoinmune. El CHLA ya combina atención de infusión, acceso a plasmaféresis, visitas virtuales, rehabilitación y coordinación multidisciplinaria en un modelo de servicio de neuroinmunología, lo que muestra cómo los sistemas de proveedores están reorganizando la prestación en torno a la continuidad en lugar de un único episodio agudo. Eso importa en el mercado de mielitis transversa porque las opciones biológicas aptas para el hogar y el monitoreo remoto desplazan una proporción creciente de la atención continua desde los centros de infusión hospitalarios hacia la farmacia especializada y los canales de apoyo domiciliario[1]Children's Hospital Los Angeles, "Tratamientos de Neuroinmunología y Neuroinflamación," Children's Hospital Los Angeles, chla.org. La mayor tasa de crecimiento del segmento de atención domiciliaria se ajusta a este rediseño de la atención, especialmente donde la autoinyección mensual y el seguimiento virtual reducen la carga de las visitas hospitalarias recurrentes. Como resultado, el mercado de mielitis transversa se está distribuyendo cada vez más entre diferentes entornos de atención, incluso mientras la atención de rescate agudo sigue centrada en el hospital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sin terapias aprobadas específicas para MT | -0.8% | Global | Largo plazo (≥ 4 años) |

| Altos costos de biológicos, PLEX y rehabilitación | -0.6% | Global, más agudo en APAC de menores ingresos, MEA y América del Sur | Mediano plazo (2-4 años) |

| Cuellos de botella en la capacidad de PLEX | -0.3% | América del Norte y UE, especialmente en entornos de hospitales terciarios | Corto plazo (≤ 2 años) |

| Zonas grises diagnósticas entre MT, NMOSD, MOGAD y astrocitopía por GFAP | -0.4% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Ausencia de Terapias Aprobadas Específicas para MT Mantiene una Zona Gris de Reembolso

El mercado sigue enfrentando un techo estructural porque no existe ninguna terapia aprobada por la FDA ni por la EMA específicamente para la mielitis transversa como indicación independiente. La atención aguda estándar sigue dependiendo de la metilprednisolona intravenosa en dosis altas, con plasmaféresis utilizada de forma temprana en los ataques graves o refractarios a los esteroides, mientras que el tratamiento biológico a largo plazo generalmente está vinculado al estado serológico de NMOSD en lugar de a una etiqueta pura de MT. Eso deja una gran brecha comercial dentro del mercado de mielitis transversa porque los pacientes con positividad confirmada para AQP4-IgG pueden acceder a vías de tratamiento premium, mientras que los casos seronegativos o no resueltos a menudo permanecen en vías de atención de menor valor con esteroides y tratamiento de soporte. La carga diagnóstica también es mayor en los casos que se superponen con MOGAD, enfermedad autoinmune sistémica u otras mielopatías inflamatorias, ya que las decisiones de tratamiento dependen de excluir los mímicos cercanos con suficiente confianza. Hasta que los ensayos específicos para MT tengan éxito o las indicaciones definidas por biomarcadores se amplíen aún más, el mercado de mielitis transversa seguirá sin convertir plenamente la carga de la enfermedad en ingresos por tratamiento.

Los Altos Costos de Biológicos, PLEX y Rehabilitación Limitan la Penetración del Mercado

El mercado de mielitis transversa también está limitado por el alto perfil de costos de los biológicos especializados, los procedimientos de rescate repetidos y las prolongadas necesidades de rehabilitación, aunque la necesidad clínica subyacente sigue siendo sólida. Frontiers in Immunology mostró que los pacientes con NMOSD de inicio tardío recibieron un tratamiento agudo más intensivo, incluida una mayor exposición a esteroides y más aféresis, pero aun así tuvieron una peor recuperación y una acumulación de discapacidad más rápida que los pacientes más jóvenes. Eso debilita el argumento económico para una escalada amplia cuando los pagadores ya son selectivos y cuando los resultados no mejoran en línea recta con la intensidad del gasto. La rehabilitación añade otra capa porque la literatura de casos muestra que la recuperación puede requerir meses o años de terapia estructurada, reentrenamiento de la marcha, apoyo asistencial y seguimiento especializado después del episodio agudo. En entornos de menores recursos, esto empuja al mercado de mielitis transversa hacia el diagnóstico y la gestión aguda en primer lugar, mientras que el acceso completo al mantenimiento biológico de larga duración y la rehabilitación avanzada sigue siendo desigual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Diagnóstico Lidera en Volumen Mientras el Tratamiento se Expande en Valor

El diagnóstico representó el 56,31% de la participación del mercado de mielitis transversa en 2025, lo que refleja cómo cada caso sospechoso pasa por imágenes, análisis de LCR y pruebas de laboratorio antes de que la dirección del tratamiento quede clara. La MRI sigue siendo la herramienta principal porque la longitud, distribución y comportamiento de contraste de las lesiones de la médula espinal ayudan a separar los eventos inflamatorios de segmento corto de la enfermedad longitudinalmente extensa que es más sugestiva de NMOSD o MOGAD. Los estudios de LCR también siguen siendo fundamentales porque la pleocitosis, las bandas oligoclonales, el índice de IgG y la exclusión de infecciones aún configuran el cuadro clínico y el diagnóstico diferencial. Dentro del diagnóstico, el cambio operativo más rápido ha provenido del mayor uso de los ensayos basados en células de AQP4-IgG y MOG-IgG, que alejan la atención de una etiqueta sindrómica y la acercan a un marco de enfermedad más accionable[2]Bassem Yamout et al., "Recomendaciones de Consenso para el Diagnóstico y Tratamiento de los Trastornos del Espectro de Neuromielitis Óptica," CNS Drugs, menactrims.org. La industria de mielitis transversa, por tanto, sigue siendo liderada por el volumen en el lado diagnóstico porque cada paciente nuevo o con recaída genera una demanda de pruebas repetidas en diferentes etapas de la atención.

El tipo de tratamiento sigue siendo menor, pero se proyecta que crezca a una CAGR del 7,38% de 2026 a 2031 a medida que la capa de mayor valor del mercado de mielitis transversa adquiere más estructura en torno a la prevención de recaídas. La atención aguda sigue centrándose primero en los esteroides intravenosos y en la plasmaféresis o la IGIV cuando se necesita escalada, especialmente en la mielitis grave o con escasa respuesta. El tratamiento de mantenimiento es donde aumenta la intensidad de los ingresos porque el rituximab, la azatioprina y los nuevos biológicos para NMOSD amplían su uso cuando los pacientes con anticuerpos confirmados necesitan un control continuo de las recaídas. La rehabilitación y el manejo de síntomas también pertenecen al segmento de tratamiento porque las necesidades persistentes de marcha, vejiga, dolor, espasticidad y disfunción sexual mantienen el gasto activo más allá del evento inflamatorio agudo. Esta combinación mantiene al mercado de mielitis transversa equilibrado entre el diagnóstico de alto volumen y la terapia de alto valor, con esta última esperada para crecer más rápido a medida que mejora la clasificación.

Por Etiología: Los Casos Idiopáticos Siguen Siendo Numerosos Mientras la Clasificación Autoinmune Gana Terreno

La mielitis transversa idiopática representó el 40,24% de la participación en 2025, lo que muestra que una gran parte del mercado de mielitis transversa todavía comienza con casos que no pueden asignarse completamente a una causa confirmada en la primera presentación. Esa posición es coherente con la literatura médica de referencia y de directrices que muestra que la mielitis transversa sigue siendo un síndrome heterogéneo que se superpone con múltiples procesos inflamatorios, infecciosos, autoinmunes y neoplásicos. Estos casos idiopáticos a menudo permanecen en vías de atención de menor valor porque el tratamiento se centra en corticosteroides, plasmaféresis de rescate, monitoreo y atención de soporte en lugar de acceso automático a biológicos de mantenimiento dirigidos. El tamaño de este segmento, por tanto, refleja una complejidad diagnóstica no resuelta más que ingresos premium por paciente. En el mercado de mielitis transversa, eso hace que el volumen idiopático sea importante para la demanda de servicios, pero menos poderoso para la expansión del valor que los subtipos vinculados a la serología.

Se proyecta que la mielitis transversa asociada a enfermedad autoinmune crezca a una CAGR del 8,52% hasta 2031, lo que la convierte en el segmento etiológico de más rápido crecimiento a medida que las copruebas se vuelven más sistemáticas. Las directrices de MENACTRIMS recomiendan específicamente la exclusión activa de la enfermedad autoinmune sistémica en las presentaciones de LETM, incluidas condiciones como el síndrome de Sjögren, el lupus, la enfermedad de Behçet y la astrocitopía por GFAP. Los casos asociados a enfermedad desmielinizante tienen el mayor potencial de ingresos porque el NMOSD AQP4-IgG positivo y algunas presentaciones de MOGAD abren un camino más claro hacia la inmunoterapia crónica y el seguimiento especializado. Los casos postinfecciosos mantienen relevante la demanda de tratamiento episódico, mientras que los casos paraneoplásicos raros conectan el mercado de mielitis transversa con estudios de paneles de anticuerpos más amplios y estudios oncológicos descritos en referencias clínicas. La combinación etiológica general, por tanto, está cambiando lentamente desde el etiquetado idiopático amplio hacia clasificaciones autoinmunes y desmielinizantes más definidas, que es uno de los cambios estructurales más claros en el mercado de mielitis transversa.

Por Usuario Final: Los Hospitales Mantienen el Núcleo Mientras la Atención Domiciliaria Gana Impulso

Los hospitales representaron el 61,52% del tamaño del mercado de mielitis transversa en 2025 porque la fase aguda sigue dependiendo de imágenes de emergencia, capacidad de punción lumbar, esteroides intravenosos y acceso a plasmaféresis. Esta concentración también refleja la gravedad de algunas presentaciones cervicales o longitudinalmente extensas, donde el compromiso respiratorio, la progresión rápida de la debilidad o la disfunción autonómica grave requieren un monitoreo estrecho en hospitalización. Las clínicas especializadas de neurología y neuroinmunología apoyan el lado ambulatorio del mercado de mielitis transversa al gestionar el inicio de biológicos, la vigilancia, el seguimiento multidisciplinario y la toma de decisiones repetida después de las recaídas. Los centros de diagnóstico también mantienen un papel constante porque las pruebas de anticuerpos, la MRI de seguimiento y los estudios de biomarcadores seleccionados crean una demanda recurrente más allá del primer ingreso hospitalario. Por eso el segmento hospitalario sigue siendo dominante incluso cuando partes de la atención longitudinal comienzan a desplazarse a otros lugares.

Se proyecta que los entornos de atención domiciliaria crezcan a una CAGR del 8,25% hasta 2031, convirtiéndolos en el canal de usuario final de más rápido crecimiento en el mercado de mielitis transversa. La razón principal es que la terapia de mantenimiento autoinyectable o de menor contacto, el seguimiento por tele-neuroinmunología y la coordinación con apoyo domiciliario están reduciendo la necesidad de que cada encuentro crónico regrese a un hospital. Los centros de rehabilitación siguen siendo estructuralmente importantes porque la recuperación prolongada puede implicar entrenamiento de la marcha, tecnologías de asistencia, cuidado de la vejiga, estimulación eléctrica y supervisión prolongada después del ataque agudo. El modelo del CHLA muestra cómo la atención de infusión, la plasmaféresis, la rehabilitación, las visitas virtuales y las segundas opiniones pueden integrarse en una red de proveedores en lugar de en un único departamento. Como resultado, el mercado de mielitis transversa mantiene a los hospitales en el centro de los ingresos agudos mientras desplaza gradualmente más gestión crónica hacia entornos de atención distribuidos.

Análisis Geográfico

América del Norte representó el 39,24% del tamaño del mercado de mielitis transversa en 2025, y la región sigue siendo el principal contribuyente de ingresos porque la atención especializada en neuroinmunología, el acceso avanzado a MRI y la infraestructura amplia de pruebas de anticuerpos ya están bien establecidos. Estados Unidos ancla esta posición a través de densas redes de neurología terciaria y una adopción más temprana de algoritmos de tratamiento estructurados para NMOSD que influyen en el manejo de la mielitis transversa seropositiva. La atención aguda también es más fácil de coordinar en la región porque la MRI, los estudios de LCR, el soporte de infusión y la plasmaféresis tienen más probabilidades de estar dentro del mismo ecosistema hospitalario. Ejemplos a nivel de proveedor como el CHLA muestran cómo el mercado de mielitis transversa en América del Norte está respaldado por programas integrados que conectan servicios de infusión, plasmaféresis, rehabilitación, atención virtual y planificación de transición. Estos factores mantienen a América del Norte a la vanguardia tanto en la intensidad del diagnóstico como en la adopción de terapias de mantenimiento de alto valor.

Europa es el segundo grupo regional más grande en el mercado de mielitis transversa, aunque el reembolso y el acceso al tratamiento aún varían según el país. Alemania y el Reino Unido siguen siendo puntos de referencia importantes porque la evidencia del mundo real de 19 centros alemanes mostró al rituximab en el centro de la práctica, mientras que los biológicos recién aprobados aumentaban constantemente su participación en los episodios de tratamiento. Francia, Italia y España añaden volumen a través de redes académicas de neurología y acceso a terapias de neuroinmunología reconocidas por la EMA reflejadas en las directrices regionales. Europa del Este y del Sur todavía muestran un subregistro diagnóstico, y el consenso búlgaro sobre NMOSD destaca la necesidad de una mayor visibilidad epidemiológica en lugar de sugerir una baja carga real de la enfermedad[3]I. Milanov y S. Ivanova, "Consenso Nacional sobre el Diagnóstico y Tratamiento de los Trastornos del Espectro de Neuromielitis Óptica," Sociedad Búlgara de Neurología, nevrologiabg.com.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de mielitis transversa, con una CAGR proyectada del 7,83% de 2026 a 2031. Japón destaca porque la proporción mujer-hombre en el NMOSD seropositivo para AQP4-IgG puede alcanzar 10 a 1, lo que apunta a un sólido grupo de pacientes relevantes para la atención de la mielitis transversa asociada a NMOSD. La posición de Chugai en torno al satralizumab también refuerza el papel comercial de Japón en este espacio de tratamiento a través del desarrollo local y la presencia de marca. China e India están ampliando la capacidad diagnóstica a través de la modernización hospitalaria, pero India todavía enfrenta desafíos prácticos en la precisión e interpretación de las pruebas de MOG-IgG, especialmente cuando se utilizan ensayos fijos sin suficiente correlación fenotípica y de MRI. Oriente Medio y África siguen siendo contribuyentes en etapas más tempranas, mientras que América del Sur está construyendo a partir de la participación académica y una mayor conciencia sobre la inmunoterapia, por lo que el crecimiento allí está presente pero aún limitado por el acceso desigual a diagnósticos avanzados, biológicos y rehabilitación.

Panorama Competitivo

El mercado de mielitis transversa está moderadamente fragmentado porque ninguna empresa controla la cadena de atención completa, y la competencia está dividida entre diagnósticos, biológicos, sistemas de plasmaféresis y servicios relacionados con la rehabilitación. Esa estructura significa que el liderazgo es estratificado en lugar de unificado, con un grupo de empresas más fuerte en imágenes y estudios de laboratorio, otro en biológicos de prevención de recaídas y un conjunto diferente en soporte de aféresis. En biológicos, Alexion y AstraZeneca, Amgen a través de la franquicia Uplizna, y Roche, Genentech y Chugai a través del satralizumab compiten por el grupo de pacientes seropositivos de mayor valor moldeado por la práctica de NMOSD. La evidencia del mundo real todavía muestra al rituximab y la azatioprina como la base práctica de la atención en muchos entornos, lo que significa que los productos premium deben competir no solo entre sí, sino también con estándares de menor costo bien establecidos. Esto mantiene el poder de fijación de precios bajo control y otorga al mercado de mielitis transversa una capa de tratamiento más disputada de lo que implicaría una narrativa simple de medicamento huérfano.

Un segundo frente competitivo en el mercado de mielitis transversa se encuentra en el diagnóstico, donde la utilidad clínica y la calidad del ensayo pueden determinar si los pacientes acceden a la terapia de mantenimiento de mayor valor. MENACTRIMS y otras fuentes clínicas refuerzan la importancia de los ensayos basados en células para AQP4-IgG y MOG-IgG, lo que favorece a los laboratorios especializados y a los proveedores de pruebas de alta confianza sobre los formatos menos sensibles. Los actores centrados en biomarcadores también se benefician de esta tendencia porque las pruebas de GFAP sérico y neurofilamento están añadiendo otra capa al diagnóstico diferencial y al monitoreo de la enfermedad, aunque el uso sigue siendo selectivo. Se está formando un tercer frente en torno al MOGAD, donde no existe ninguna terapia aprobada y el bloqueo de IL-6 sigue siendo una de las áreas futuras más observadas según las revisiones publicadas. Esto crea un espacio en blanco claro que podría alterar el mapa competitivo si los ensayos futuros se traducen en etiquetas aprobadas para la prevención de recaídas en las vías de mielitis transversa relacionadas con MOGAD.

Las acciones de empresas y proveedores ya muestran cómo se está construyendo la competencia a través de la expansión de capacidades en lugar de un único lanzamiento de producto. Fresenius Kabi presentó una notificación 510(k) en 2024 para el software Aurora Xi con un nuevo nomograma adaptativo y luego amplió el despliegue en los centros BioLife Plasma en 2025, mostrando una inversión continua en torno a la eficiencia de la plasmaféresis y el rendimiento del sistema. El papel comercial de Chugai en torno al satralizumab en Japón sigue siendo otra posición estratégica importante porque la fortaleza de la marca regional importa en un área de enfermedad especializada con influencia concentrada de los prescriptores. El CHLA y la Universidad de Indiana también muestran que la competencia entre proveedores importa en el mercado de mielitis transversa porque las redes de atención que combinan experiencia en neuroinmunología, soporte de infusión, rehabilitación y acceso virtual pueden capturar más de la vía del paciente que los departamentos independientes. En conjunto, estos movimientos mantienen al mercado de mielitis transversa competitivo, especializado y solo moderadamente concentrado.

Líderes de la Industria de Mielitis Transversa

-

F. Hoffmann-La Roche AG

-

Alexion Pharmaceuticals

-

Amgen

-

CSL Behring

-

Grifols

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Openwater, una empresa de tecnología médica de código abierto, se asoció con el Laboratorio Sharma para desarrollar dispositivos portátiles de grado hospitalario. Su investigación se centra en mejorar la espasticidad, el dolor neuropático, la función intestinal y vesical, las deficiencias en la marcha derivadas de la mielitis transversa y los temblores esenciales.

- Abril de 2026: El ensayo de Fase 3 METEOROID mostró que el bloqueador de IL-6 satralizumab reduce las recaídas de MOGAD en un 68%, con resultados rápidos y una seguridad similar al placebo. El ensayo concluyó tras 28 recaídas, definidas como neuritis óptica, mielitis transversa o ataque cerebral con lesiones T2 confirmadas por MRI.

Alcance del Informe del Mercado Global de Mielitis Transversa

Según el alcance del informe, la mielitis transversa es una afección neurológica caracterizada por la inflamación de la médula espinal. Esta inflamación puede dañar o destruir la mielina, la cubierta protectora de las fibras nerviosas, lo que lleva a síntomas como debilidad, alteraciones sensoriales y, en ocasiones, parálisis, dependiendo de la gravedad y la ubicación de la inflamación.

La segmentación del mercado de mielitis transversa está categorizada por tipo, etiología, usuario final y geografía. Por tipo, el mercado se divide en diagnóstico, que incluye MRI, punción lumbar/análisis de LCR, y análisis de sangre y pruebas de anticuerpos, y tipo de tratamiento, que comprende farmacoterapia aguda, procedimientos de rescate agudo, terapias de mantenimiento y prevención de recaídas, terapias de rehabilitación y manejo de síntomas. Por etiología, el mercado se segmenta en mielitis transversa idiopática, mielitis transversa postinfecciosa, mielitis transversa asociada a enfermedad autoinmune, mielitis transversa asociada a enfermedad desmielinizante y mielitis transversa paraneoplásica. Por usuario final, la segmentación incluye hospitales, clínicas especializadas de neurología y neuroinmunología, centros de rehabilitación, entornos de atención domiciliaria y centros de diagnóstico. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Diagnóstico | MRI |

| Punción Lumbar / Análisis de LCR | |

| Análisis de Sangre y Pruebas de Anticuerpos | |

| Tipo de Tratamiento | Farmacoterapia Aguda |

| Procedimientos de Rescate Agudo | |

| Terapias de Mantenimiento y Prevención de Recaídas | |

| Terapias de Rehabilitación | |

| Manejo de Síntomas |

| Mielitis Transversa Idiopática |

| Mielitis Transversa Postinfecciosa |

| Mielitis Transversa Asociada a Enfermedad Autoinmune |

| Mielitis Transversa Asociada a Enfermedad Desmielinizante |

| Mielitis Transversa Paraneoplásica |

| Hospitales |

| Clínicas Especializadas de Neurología y Neuroinmunología |

| Centros de Rehabilitación |

| Entornos de Atención Domiciliaria |

| Centros de Diagnóstico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Diagnóstico | MRI |

| Punción Lumbar / Análisis de LCR | ||

| Análisis de Sangre y Pruebas de Anticuerpos | ||

| Tipo de Tratamiento | Farmacoterapia Aguda | |

| Procedimientos de Rescate Agudo | ||

| Terapias de Mantenimiento y Prevención de Recaídas | ||

| Terapias de Rehabilitación | ||

| Manejo de Síntomas | ||

| Por Etiología | Mielitis Transversa Idiopática | |

| Mielitis Transversa Postinfecciosa | ||

| Mielitis Transversa Asociada a Enfermedad Autoinmune | ||

| Mielitis Transversa Asociada a Enfermedad Desmielinizante | ||

| Mielitis Transversa Paraneoplásica | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas de Neurología y Neuroinmunología | ||

| Centros de Rehabilitación | ||

| Entornos de Atención Domiciliaria | ||

| Centros de Diagnóstico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de crecimiento esperada para el mercado de mielitis transversa?

El tamaño del mercado de mielitis transversa fue valorado en 0,76 mil millones de USD en 2025 y se estima que crecerá de 0,80 mil millones de USD en 2026 para alcanzar 1,01 mil millones de USD en 2031, a una CAGR del 4,85% durante el período de pronóstico 2026 a 2031.

¿Por qué el diagnóstico representa la mayor participación del gasto?

El diagnóstico lideró con el 56,31% de participación en 2025 porque la MRI, los estudios de LCR y las pruebas de anticuerpos son necesarios en casi todos los casos sospechosos antes de que el tratamiento pueda adaptarse.

¿Qué parte de la atención está creciendo más rápido?

El tipo de tratamiento es el segmento de más rápido crecimiento con una CAGR del 7,38% hasta 2031 porque el mantenimiento biológico, la prevención de recaídas y el manejo de síntomas a largo plazo aumentan el valor por paciente.

¿Por qué los hospitales siguen siendo el principal entorno de usuario final?

Los hospitales representaron el 61,52% de la participación en 2025 porque la atención aguda a menudo necesita MRI urgente, punción lumbar, esteroides intravenosos y plasmaféresis en un mismo entorno.

¿Qué región ofrece la mayor oportunidad de expansión a corto plazo?

Se proyecta que Asia-Pacífico crezca más rápido a una CAGR del 7,83% hasta 2031, respaldado por una mayor capacidad diagnóstica y un perfil de pacientes favorable vinculado a NMOSD en Japón.

¿Cuál es la mayor limitación comercial para este campo?

La mayor limitación es la ausencia de una terapia aprobada específicamente para la mielitis transversa, lo que mantiene el reembolso vinculado al estado serológico y limita el acceso amplio al tratamiento biológico de alto valor.

Última actualización de la página el: