Tamaño y Participación del Mercado de Lubricantes de Aviación

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

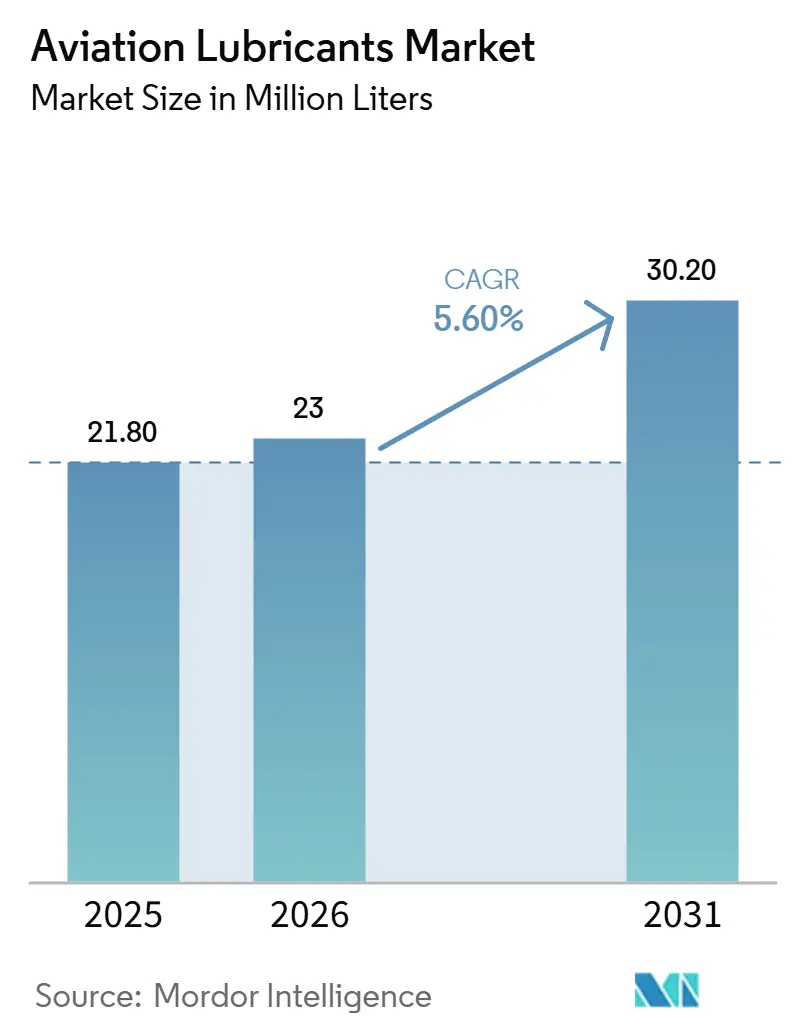

| Volumen del Mercado (2026) | 23 Millones de litros |

| Volumen del Mercado (2031) | 30.20 Millones de litros |

| Tasa de crecimiento (2026 - 2031) | 5.60% CAGR |

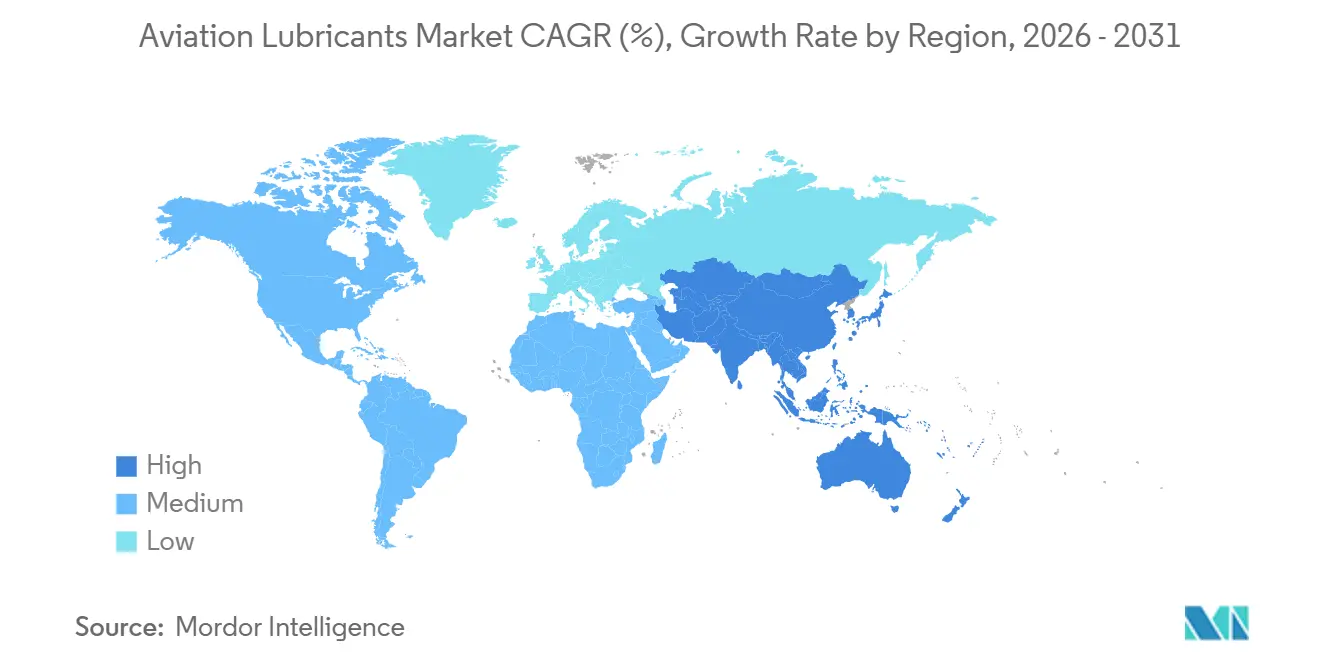

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Lubricantes de Aviación por Mordor Intelligence

Se espera que el tamaño del Mercado de Lubricantes de Aviación crezca de 21,80 millones de litros en 2025 a 23 millones de litros en 2026 y se prevé que alcance 30,20 millones de litros en 2031 a una CAGR del 5,60% durante 2026-2031. El mercado de lubricantes de aviación se está expandiendo a medida que la actividad aérea, la adquisición de defensa y la demanda de mantenimiento continúan impulsando el reemplazo recurrente de fluidos en motores, sistemas hidráulicos, trenes de aterrizaje y sistemas de estructura de aeronaves. Los largos ciclos de calificación de productos benefician al mercado, ya que una vez que un lubricante es aprobado para una plataforma o familia de motores, el cambio está limitado por consideraciones de seguridad, cumplimiento normativo y mantenimiento. El mercado también avanza hacia formulaciones sintéticas de mayor rendimiento, ya que los motores más nuevos y las condiciones operativas más exigentes ponen mayor énfasis en la estabilidad térmica, el control de depósitos y la compatibilidad con el hardware aprobado. La adopción del Combustible de Aviación Sostenible (SAF) está creando oportunidades adicionales de mercado, ya que los cambios en la química del combustible están llevando a los formuladores y operadores a evaluar el comportamiento de los lubricantes en sistemas adyacentes y a desarrollar hojas de ruta de sostenibilidad a largo plazo. Persisten las barreras de costo y aprobación, y estas mismas barreras protegen a los proveedores establecidos y mantienen el campo competitivo más estrecho que en muchas otras categorías de fluidos industriales.

Conclusiones Clave del Informe

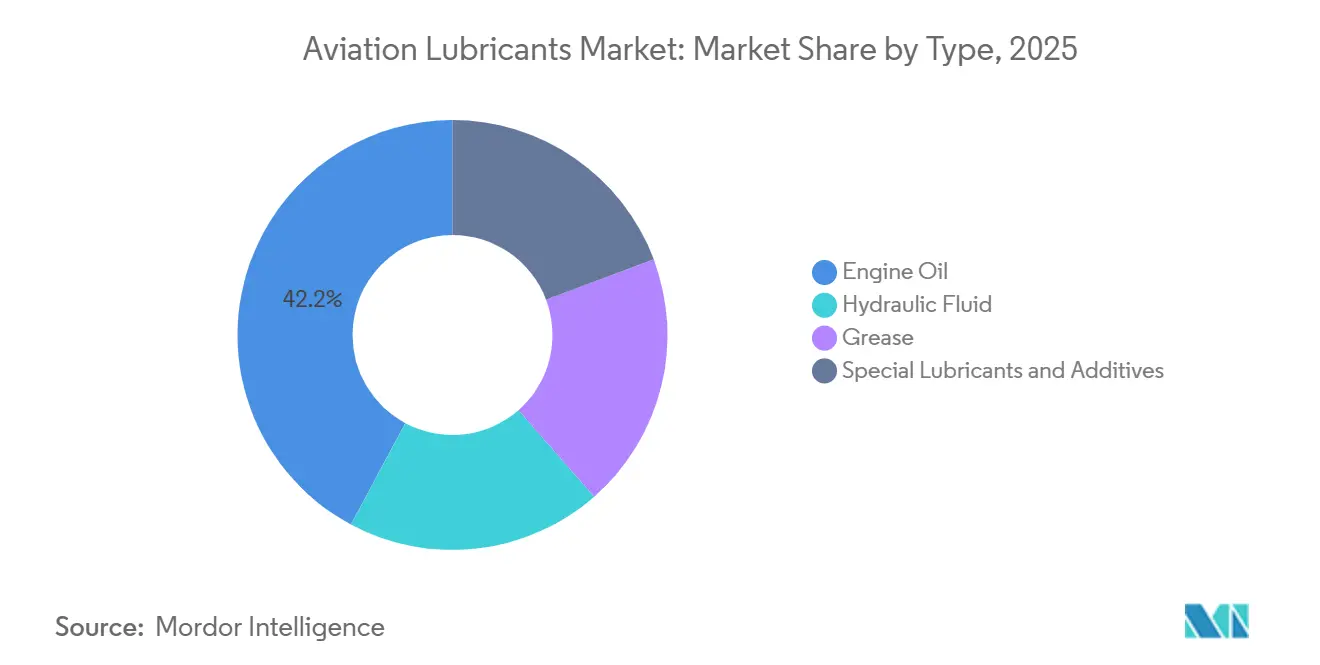

- Por tipo, el Aceite de Motor lideró con una participación del 42,18% en 2025, mientras que se proyecta que los Lubricantes Especiales y Aditivos se expandan a una CAGR del 6,13% hasta 2031.

- Por tecnología, los Lubricantes Sintéticos mantuvieron una participación del 63,25% en 2025, mientras que se prevé que los Lubricantes de Base Biológica crezcan a una CAGR del 7,05% hasta 2031.

- Por plataforma, la Aviación Comercial representó el 55,07% de la participación en 2025, mientras que se prevé que la Aviación Militar crezca a una CAGR del 5,90% hasta 2031.

- Por aplicación, los Sistemas de Motor capturaron el 48,12% de la participación del tamaño del mercado de lubricantes de aviación en 2025, mientras que se prevé que los Sistemas Hidráulicos crezcan a una CAGR del 5,84% hasta 2031.

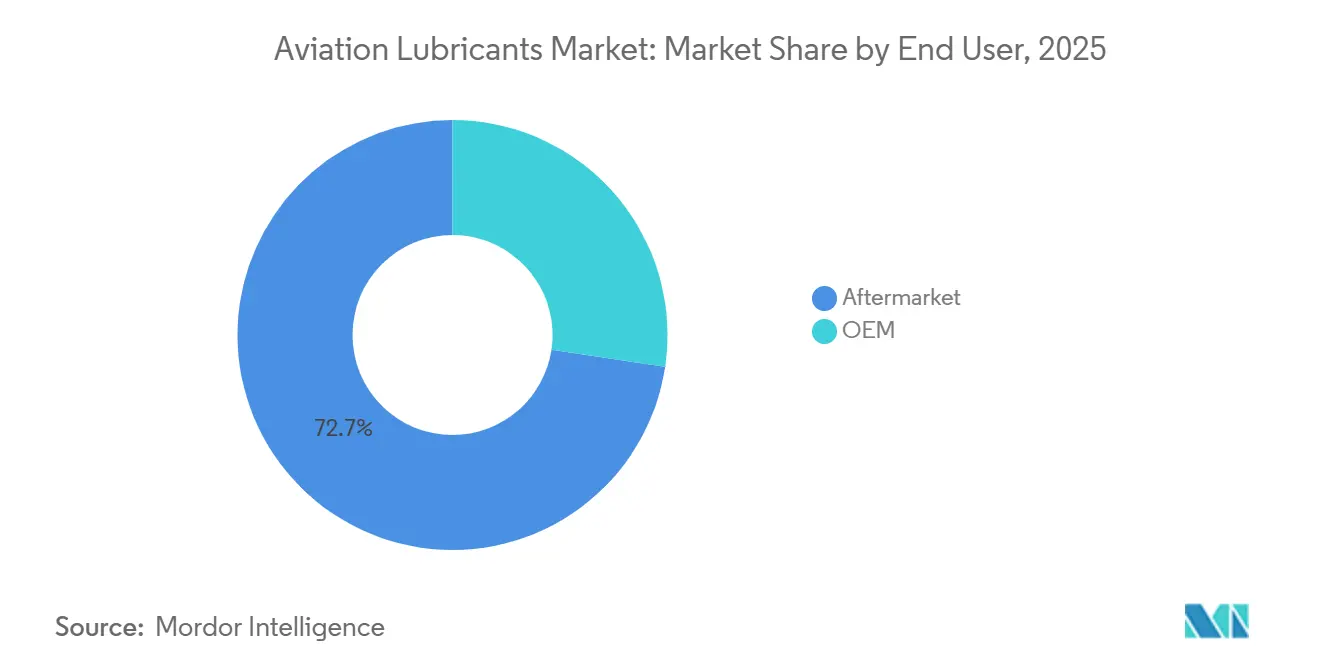

- Por usuario final, la Posventa mantuvo una participación del 72,65% en 2025, mientras que se proyecta que el Fabricante de Equipos Originales (OEM) se expanda a una CAGR del 5,71% hasta 2031.

- Por geografía, América del Norte mantuvo el 38,02% de la participación del mercado de lubricantes de aviación en 2025, mientras que se espera que Asia-Pacífico registre la CAGR más rápida del 6,08% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Lubricantes de Aviación

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de flota y desarrollo de centros aeroportuarios | +1.8% | Global, concentrado en Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Demanda recurrente de posventa derivada del crecimiento del Mantenimiento, Reparación y Revisión (MRO) | +1.5% | América del Norte y Europa, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición hacia lubricantes sintéticos | +0.9% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Flota envejecida y retiros diferidos | +0.8% | América del Norte, Europa Occidental y África | Corto plazo (≤ 2 años) |

| Desarrollo de lubricantes compatibles con el Combustible de Aviación Sostenible (SAF) | +0.5% | Núcleo de la Unión Europea, con adopción temprana en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Expansión de Flota y el Desarrollo de Centros Aeroportuarios Sostienen la Demanda Base

Los pedidos de aeronaves realizados en 2026 ilustran cómo la incorporación de flotas alimenta directamente el mercado de lubricantes de aviación a través de los requisitos de llenado inicial del Fabricante de Equipos Originales (OEM) y los posteriores largos ciclos de mantenimiento. AirAsia realizó un pedido de 150 aeronaves A220-300 en mayo de 2026, añadiendo un gran bloque de demanda futura de lubricantes vinculada a la inducción de nuevas aeronaves, el soporte de flota y la preparación del mantenimiento de línea[1]China Eastern Airlines, "Transacción Principal en Relación con la Compra de Aeronaves", HKEX News, hkexnews.hk. China Eastern Airlines también firmó un acuerdo de compra de 101 aeronaves A320neo en marzo de 2026, reforzando el mismo patrón de demanda en otro importante programa de expansión de flota regional. Estos pedidos respaldan el mercado de lubricantes de aviación antes de que las aeronaves alcancen las visitas mayores al taller, ya que cada entrega requiere fluidos aprobados para el motor, el sistema hidráulico, el tren de aterrizaje y otros sistemas operativos. El desarrollo de centros aeroportuarios añade otra capa a esta demanda, ya que los ecosistemas aeroportuarios en expansión requieren almacenamiento in situ, disciplina en el manejo y garantía de suministro para las operaciones de vuelo y las actividades de apoyo en tierra. El crecimiento de la flota, por tanto, respalda tanto la población visible de aeronaves como la infraestructura de servicio que mantiene activo el consumo de lubricantes en cada programa de aeronaves.

Demanda Recurrente de Posventa Anclada en una Flota Global Envejecida

El mercado de lubricantes de aviación está fuertemente respaldado por la demanda de posventa, ya que las aeronaves continúan consumiendo fluidos aprobados mediante el uso rutinario, las revisiones programadas y los eventos de mantenimiento específicos de componentes. La Asociación Internacional de Transporte Aéreo (IATA) informó que el mantenimiento de motores aumentó del 41% del gasto total en MRO en 2019 al 50% en 2024, confirmando que la economía del mantenimiento se está desplazando hacia trabajos intensivos en motores, donde la calidad y disponibilidad de los lubricantes son más importantes[2]Asociación Internacional de Transporte Aéreo, "Se Necesita Acción Urgente para Aliviar los Cuellos de Botella en el MRO de Motores", IATA, iata.org. La IATA también declaró en junio de 2026 que se espera que las visitas anuales al taller de motores de Propulsión de Aviación de Borde de Ataque (LEAP) aumenten de 600 en 2025 a más de 5.000 en 2040, lo que indica una carga de mantenimiento significativamente mayor con el tiempo. Los retrasos en las entregas han mantenido en servicio aeronaves y motores más antiguos durante más tiempo, lo que beneficia al mercado de lubricantes de aviación, ya que las flotas maduras suelen requerir inspecciones más frecuentes, reposición y continuidad de productos aprobados. La participación de la posventa del 72,7% en 2025 indica que el mercado de lubricantes de aviación está impulsado más por el mantenimiento en servicio que por las entregas únicas. Esta estructura también fortalece a las marcas establecidas, ya que los contratos de pago por hora de vuelo y los acuerdos de MRO a largo plazo a menudo vinculan las especificaciones de lubricantes al marco de mantenimiento en lugar de dejarlos abiertos a licitaciones frecuentes.

Transición hacia Lubricantes Sintéticos Impulsada por los Requisitos de Rendimiento de los Motores

El mercado de lubricantes de aviación ha avanzado decididamente hacia la química sintética, con lubricantes sintéticos que representan el 63,3% del volumen en 2025. Esto refleja los requisitos operativos de los motores de turbina modernos, que funcionan bajo mayor estrés térmico y mecánico y, por tanto, requieren un mayor control de la oxidación, mayor estabilidad de la película y mayor resistencia a los depósitos que los sistemas de fluidos más antiguos. Estos requisitos técnicos refuerzan el valor práctico de los productos que ya cuentan con amplias aprobaciones, ya que los operadores y proveedores de MRO prefieren el rendimiento validado frente a las alternativas de menor costo. La misma dinámica confina los productos de base mineral a nichos de legado más reducidos, particularmente en aplicaciones de motores de pistón más antiguos que no representan la trayectoria de crecimiento principal del mercado de lubricantes de aviación. Los requisitos de calificación de productos también refuerzan la posición de los lubricantes sintéticos, ya que un nuevo participante debe demostrar no solo el rendimiento del fluido, sino también la repetibilidad, la trazabilidad y la compatibilidad con las expectativas de servicio específicas de la plataforma. La transición hacia los sintéticos en el mercado de lubricantes de aviación refleja una respuesta estructural a la evolución de los motores y los largos ciclos de aprobación de los productos aeroespaciales.

La Formulación de Lubricantes Compatibles con SAF Abre Oportunidades de Reformulación

El mercado de lubricantes de aviación está entrando en una fase de reformulación a medida que la adopción del Combustible de Aviación Sostenible (SAF) pasa de programas piloto a suministro de combustible regulado en regiones clave. El Departamento de Energía de los Estados Unidos (DOE) y el Laboratorio Nacional de Energías Renovables (NREL) señalaron que las vías del SAF, como el queroseno parafínico sintético, tienen un menor contenido de aromáticos que el combustible de aviación convencional, lo que puede alterar las interacciones con los materiales y generar preocupaciones de compatibilidad en los sistemas adyacentes al combustible. A partir de enero de 2025, los aeropuertos de la Unión Europea estuvieron obligados a suministrar combustible de aviación con un mínimo del 2% de SAF en virtud del Reglamento ReFuelEU Aviation, y este requisito se irá endureciendo con el tiempo. Este cambio de política es relevante para el mercado de lubricantes de aviación porque las aerolíneas, los proveedores de Mantenimiento, Reparación y Revisión (MRO) y los formuladores están evaluando cómo se desempeñan los sistemas de lubricantes dentro de un contexto más amplio de sostenibilidad y compatibilidad. Una investigación publicada en RSC Sustainability en febrero de 2026 encontró que los aceites base de éster de poliol de origen biológico a escala comercial pueden igualar el rendimiento tribológico de los equivalentes derivados de combustibles fósiles, al tiempo que reducen la intensidad de carbono del ciclo de vida. Esto no indica una conversión masiva inmediata en el mercado de lubricantes de aviación, pero el desarrollo de productos y el gasto en calificación se están orientando hacia una gama más amplia de opciones de fluidos preparadas para el futuro.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de materias primas y especificaciones | -0.5% | Global, más aguda en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Alto costo de los lubricantes de aviación premium | -0.3% | Mercados emergentes y aerolíneas más pequeñas a nivel global | Mediano plazo (2-4 años) |

| Largo proceso de aprobación del Fabricante de Equipos Originales (OEM) y de aeronavegabilidad | -0.4% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de las Materias Primas y las Presiones de Especificación Comprimen los Márgenes

El mercado de lubricantes de aviación sigue expuesto a las fluctuaciones de precios de las materias primas porque las formulaciones avanzadas dependen de insumos sintéticos especializados que no pueden sustituirse fácilmente cuando cambian los costos de los insumos. Esta exposición es significativa porque los clientes de aviación requieren consistencia, documentación y rendimiento ininterrumpido del producto a lo largo de largos intervalos de servicio y sistemas de seguridad crítica. Los requisitos de especificación en el mercado de lubricantes de aviación son inusualmente estrictos, ya que las formulaciones aprobadas deben cumplir con los estándares de la industria y militares, así como con las listas de aprobación específicas del motor o la plataforma. Como resultado, los mezcladores no pueden responder a las presiones de costos con la misma flexibilidad que en los lubricantes industriales convencionales, ya que incluso cambios menores en la formulación pueden desencadenar revisiones y validaciones adicionales. Los lubricantes de aviación premium, por tanto, conllevan una carga de costos persistente para las aerolíneas más pequeñas y los operadores emergentes que tienen un poder de compra limitado o una menor profundidad de suministro local. En consecuencia, el mercado de lubricantes de aviación puede crecer de manera constante y al mismo tiempo enfrentar presión sobre los márgenes, decisiones de reformulación más lentas y una asequibilidad desigual entre los grupos de operadores.

Los Largos Plazos de Aprobación del OEM y de Aeronavegabilidad Limitan la Entrada de Productos

El mercado de lubricantes de aviación es difícil de ingresar porque la comercialización de productos depende del cumplimiento normativo, las pruebas del Fabricante de Equipos Originales (OEM) y la aprobación formal dentro de la documentación de mantenimiento específica de la plataforma. ExxonMobil Aviation señala que una nueva tecnología de aceite debe satisfacer los estándares técnicos, superar las pruebas en tierra y en vuelo del OEM, y luego pasar por la aprobación del boletín de servicio, un proceso que normalmente abarca entre 10 y 15 años en las familias de motores objetivo. El mercado de lubricantes de aviación, por tanto, otorga una clara ventaja a los proveedores que ya cuentan con productos aprobados, tienen un sólido soporte de ingeniería y pueden gestionar programas de calificación largos y de múltiples motores. La Administración de Aviación Civil de China (CAAC) ilustra esta barrera en términos prácticos: la primera norma técnica china para aceite hidráulico de aviación se emitió en diciembre de 2020, mientras que el primer certificado de aeronavegabilidad doméstico para aceite hidráulico de aviación se otorgó recién en julio de 2025. Ese único hito tardó cinco años para una familia de fluidos en una jurisdicción, lo que demuestra por qué la expansión en el mercado de lubricantes de aviación está impulsada más por la profundidad de calificación que por lanzamientos rápidos de productos. Estos plazos también ralentizan el ritmo al que las alternativas de base biológica, toxicidad reducida o compatibles con el Combustible de Aviación Sostenible (SAF) pueden pasar de una química prometedora a una adopción comercial a escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Aceites de Motor y los Aditivos de Especialidad Definen los Polos del Mercado

El aceite de motor mantuvo el 42,2% de la participación del mercado de lubricantes de aviación en 2025, confirmando que el segmento de mayor volumen sigue vinculado a la fiabilidad de las turbinas y la continuidad del despacho de aeronaves. La demanda de aceite de motor sigue siendo duradera porque el consumo de lubricantes está vinculado a las operaciones reales, la reposición rutinaria y las revisiones de mantenimiento, en lugar de a la instalación única. Los operadores raramente tratan el aceite de motor como un simple consumible, ya que las desviaciones en el rendimiento del producto tienen consecuencias para la planificación del mantenimiento y los límites operativos aprobados. Esto mantiene el comportamiento de reemplazo conservador y respalda a las marcas establecidas ya integradas en los sistemas de mantenimiento aprobados. Los fluidos hidráulicos y las grasas representan segmentos más pequeños, pero siguen siendo críticos para el mercado de lubricantes de aviación, ya que cada uno respalda funciones mecánicas de seguridad crítica con estrictos requisitos de compatibilidad.

La combinación de tipos también indica que el crecimiento en el mercado de lubricantes de aviación no provendrá exclusivamente de la categoría de mayor volumen, ya que los subsegmentos de mayor especificación están ganando importancia junto con la creciente complejidad de los equipos. Los lubricantes especiales y aditivos es el segmento de tipo de más rápido crecimiento con una CAGR del 6,13% hasta 2031, lo que refleja la creciente demanda de formulaciones específicas en áreas donde los aceites de turbina estándar por sí solos no abordan las necesidades de depósitos, sellos o gestión térmica. Este segmento se beneficia de los programas de motores que requieren un control más estricto de la limpieza, la interacción con los materiales y la estabilidad del rendimiento en ciclos de trabajo más exigentes. También se beneficia de la preferencia de los clientes por productos que combinan alto rendimiento con menor riesgo de manejo y mayor soporte de cumplimiento normativo en entornos de mantenimiento. Con el tiempo, es probable que el mercado de lubricantes de aviación vea una mayor diferenciación entre las categorías estándar de alto volumen y las formulaciones premium más pequeñas y de más rápido crecimiento con mayor diferenciación técnica.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología: El Liderazgo Sintético Es Sólido, la Base Biológica Es la Insurgente

Los lubricantes sintéticos representaron el 63,25% del volumen de lubricantes de aviación por tecnología en 2025, lo que refleja la alineación entre los requisitos de los motores de turbina y las características de rendimiento de los productos a base de éster de poliol. En el mercado de lubricantes de aviación, los productos sintéticos están integrados en la práctica operativa porque las flotas modernas dependen de fluidos capaces de manejar una mayor exposición a temperaturas elevadas y tolerancias de rendimiento más estrictas. Esto le da al mercado una estructura tecnológica donde la química dominante está respaldada tanto por los requisitos de ingeniería como por el historial de aprobaciones. Los productos de base mineral conservan un nicho en aplicaciones de motores de pistón más antiguos y de legado, pero esa base instalada ya no define la dirección central del mercado de lubricantes de aviación. A medida que la actividad de la flota se centra cada vez más en las plataformas de turbina modernas, los lubricantes sintéticos mantienen su posición dominante.

Los lubricantes de base biológica son el segmento de tecnología de más rápido crecimiento con una CAGR del 7,05% hasta 2031, aunque el crecimiento parte de una base más pequeña dentro del mercado de lubricantes de aviación. Los principales impulsores son la política de sostenibilidad y la evidencia de que los aceites base de origen biológico pueden cumplir con el rendimiento requerido en condiciones comerciales. Un estudio de RSC Sustainability de febrero de 2026 informó que los aceites base de éster de poliol de origen biológico pueden igualar a sus equivalentes de origen fósil en rendimiento tribológico, al tiempo que reducen la intensidad de carbono del ciclo de vida. Al mismo tiempo, una revisión de 2025 en el Journal of Aerospace Sciences and Technologies señaló que la estabilidad termooxidativa a baja temperatura sigue siendo una barrera central de certificación para los biolubricantes de aeronaves. La penetración en el mercado principal dependerá de si las vías de certificación y las ventanas de aplicación aprobadas se amplían de manera significativa antes de 2031.

Por Plataforma: La Base Comercial Sigue Siendo Dominante, la Demanda Militar Se Acelera

La aviación comercial representó el 55,07% del volumen del mercado de lubricantes de aviación por plataforma en 2025, impulsada por el volumen de ciclos de vuelo, los patrones de utilización de rutas y los eventos de mantenimiento generados por las flotas de aerolíneas. El mercado de lubricantes de aviación obtiene un volumen constante de los operadores comerciales porque cada expansión en el despliegue de aeronaves crea demanda derivada en el mantenimiento de línea, las revisiones programadas y la planificación de revisiones a largo plazo. Los grandes pedidos de aerolíneas también refuerzan la demanda futura de lubricantes al ampliar la base instalada que posteriormente pasará por el servicio de posventa. El pedido de 150 aeronaves A220 de AirAsia y el acuerdo de China Eastern para 101 aeronaves A320neo respaldan ese efecto de base instalada a mediano plazo en Asia. La aviación de negocios y general sigue siendo más pequeña en volumen, pero sigue siendo importante en el mercado de lubricantes de aviación, ya que los operadores suelen utilizar productos de especificación premium y mantienen una disciplina de servicio más estricta en equipos de alto valor y baja utilización.

La aviación militar es el segmento de plataforma de más rápido crecimiento con una CAGR del 5,90% hasta 2031, aumentando su papel dentro del mercado de lubricantes de aviación incluso cuando la base comercial sigue siendo mayor. Las adquisiciones de defensa están respaldando este cambio, ya que los nuevos programas de cazas, transporte y ala rotatoria requieren lubricantes aprobados vinculados a estándares militares y documentación de mantenimiento específica de la plataforma. La demanda militar también está menos expuesta a la volatilidad del tráfico de pasajeros, lo que hace que esta parte del mercado de lubricantes de aviación sea más estable durante las interrupciones de la aviación civil. El segmento también se beneficia de largas vidas útiles y programas de sostenimiento estructurados, ya que un lubricante aprobado puede permanecer integrado durante años de operación y contratos de soporte. Esta combinación de continuidad en las adquisiciones, disciplina de calificación y requisitos de rendimiento de misión crítica le otorga a la aviación militar un perfil de crecimiento más sólido de lo que su participación actual sugeriría.

Por Aplicación: Los Sistemas de Motor Dominan, los Sistemas Hidráulicos Ganan Terreno

Los sistemas de motor representaron el 48,12% del mercado de lubricantes de aviación por aplicación en 2025, manteniendo esta aplicación en el centro de la planificación de la demanda, la calificación de productos y la retención de marcas en la posventa. Esta participación se alinea con los datos de mantenimiento del ejercicio fiscal 2024 de la Asociación Internacional de Transporte Aéreo (IATA), que mostraron que el mantenimiento de motores aumentó al 50% del gasto total en mantenimiento, reparación y revisión (MRO) desde el 41% en 2019. Los fluidos relacionados con los motores son especialmente importantes en el mercado de lubricantes de aviación porque se consumen continuamente durante el uso y requieren un seguimiento estrecho dentro de los intervalos de mantenimiento aprobados. La aplicación también conlleva una alta sensibilidad documental, lo que fortalece la retención de proveedores una vez que un producto es validado dentro de los entornos operativos específicos del motor. El tren de aterrizaje, la estructura de la aeronave y otras aplicaciones añaden demanda secundaria en el mercado de lubricantes de aviación, particularmente donde se requiere control de la corrosión, rendimiento bajo carga y durabilidad ambiental.

Los sistemas hidráulicos es la aplicación de más rápido crecimiento con una CAGR del 5,84% hasta 2031, lo que refleja tanto la complejidad técnica como el impulso regulatorio en el mercado de lubricantes de aviación. Los circuitos hidráulicos siguen siendo fundamentales para el control de vuelo y la actuación en grandes plataformas comerciales y militares, por lo que la fiabilidad de los fluidos sigue siendo crítica incluso a medida que la arquitectura general de las aeronaves evoluciona. El hito de la Administración de Aviación Civil de China (CAAC) en julio de 2025, que otorgó el primer certificado de aeronavegabilidad doméstico para un aceite hidráulico de aviación bajo el marco local de China, demostró el enfoque institucional en esta categoría de productos. Los fluidos hidráulicos están ganando peso estratégico en el mercado de lubricantes de aviación tanto por los requisitos de diseño de aeronaves como por los esfuerzos nacionales para desarrollar capacidad de certificación y suministro local. A medida que la adopción del combustible de aviación sostenible (SAF) se amplía, las revisiones de compatibilidad a nivel de sistema, incluidas las formulaciones hidráulicas, podrían recibir atención adicional dada su relevancia para el rendimiento de sellado, materiales y mantenimiento.

Por Usuario Final: La Posventa Mantiene el Dominio Estructural, el OEM Crece con las Entregas

La posventa mantuvo una participación de volumen del 72,65% entre los usuarios finales en 2025, convirtiéndose en el ancla estructural principal del mercado de lubricantes de aviación. Este dominio existe porque la demanda de lubricantes está más estrechamente vinculada al uso y mantenimiento de las aeronaves que a los eventos de entrega individuales. Los operadores no pueden diferir los cambios de aceite ni los reemplazos de fluidos aprobados más allá de los umbrales de mantenimiento, por lo que la demanda de servicio recurrente sigue siendo sólida incluso cuando la expansión de la flota se ralentiza. Los acuerdos de MRO a largo plazo y las estructuras de pago por hora de vuelo centralizan aún más las decisiones sobre lubricantes, colocando a menudo la selección de marcas en manos de proveedores de mantenimiento especializados en lugar de los equipos de compras individuales de las aerolíneas. Este marco mantiene al mercado de lubricantes de aviación estrechamente vinculado a la flota instalada y al ecosistema de mantenimiento que la respalda.

El segmento del fabricante de equipos originales (OEM) es la categoría de usuario final de más rápido crecimiento, con una CAGR del 5,71% hasta 2031, impulsada por la liberación de entregas de aeronaves diferidas y el requisito de llenados iniciales completos de fluidos en cada nueva plataforma. El mercado de lubricantes de aviación gana volumen con cada entrega, ya que los motores, los sistemas hidráulicos, el tren de aterrizaje y los puntos de servicio relacionados con la estructura de la aeronave requieren productos aprobados antes de que las aeronaves entren en servicio. Los grandes pedidos de aeronaves comerciales anunciados en 2026 sugieren que este canal de llenado inicial seguirá activo a medida que la producción se normalice y los calendarios de entrega mejoren. Aun así, el mercado de lubricantes de aviación seguirá dependiendo más del volumen de rotación de la posventa, ya que los llenados iniciales representan el primer evento de volumen mientras que el mantenimiento impulsa la cola más larga del consumo recurrente. Las herramientas de mantenimiento predictivo pueden refinar la gestión de los intervalos de drenaje en el margen, pero es más probable que ajusten los patrones de uso que alteren la estructura básica de usuarios finales del mercado de lubricantes de aviación.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte mantuvo la mayor participación regional con el 38,02% del mercado de lubricantes de aviación en 2025, lo que refleja la densa infraestructura de Mantenimiento, Reparación y Revisión (MRO) de la región, la gran flota instalada y la alta concentración de operadores de fuselaje ancho y comerciales. El mercado de lubricantes de aviación de América del Norte también se beneficia del extenso historial de aprobaciones de la región, la amplia presencia de servicio técnico y los proveedores establecidos que respaldan tanto los requisitos civiles como los de defensa. Las condiciones de flota madura continúan sosteniendo la demanda de reemplazo de lubricantes, ya que la intensidad del mantenimiento sigue siendo alta incluso cuando las aeronaves más nuevas van ingresando gradualmente a la mezcla. Canadá y México contribuyen a esta base regional a través de la expansión de la actividad aérea y los requisitos de soporte de flota, aunque los Estados Unidos sigue siendo el principal impulsor de volumen en el mercado de lubricantes de aviación.

Asia-Pacífico es la geografía de más rápido crecimiento, con una CAGR del 6,08% hasta 2031, convirtiéndola en un motor de crecimiento regional clave en el mercado de lubricantes de aviación. Los grandes pedidos de aeronaves son un factor central, con AirAsia ordenando 150 aeronaves A220-300 en mayo de 2026 y China Eastern firmando por 101 aeronaves A320neo en marzo de 2026. Estos programas amplían la futura flota instalada y respaldan tanto la demanda de llenado del Fabricante de Equipos Originales (OEM) como la demanda de posventa en el mercado de lubricantes de aviación. La región también está desarrollando mayor profundidad de mantenimiento, lo cual es significativo porque el consumo de lubricantes escala no solo con el número de aeronaves, sino también con la capacidad de servicio local y la gestión de inventarios. El progreso de certificación doméstica de China en aceite hidráulico de aviación indica que Asia-Pacífico está desarrollando capacidad de suministro local en el mercado de lubricantes de aviación con el tiempo.

Europa mantuvo una posición significativa en el mercado de lubricantes de aviación, aunque su perfil de crecimiento es más moderado que el de Asia-Pacífico, ya que la región combina una fuerte demanda de MRO con estrictos requisitos de certificación y un escrutinio de productos impulsado por la sostenibilidad. El Reglamento ReFuelEU Aviation y la orientación de la Agencia de Seguridad Aérea de la Unión Europea (EASA) están configurando las discusiones de adquisición en Europa al poner mayor énfasis en la compatibilidad con el SAF y el rendimiento relacionado del sistema en el proceso de evaluación. Alemania, el Reino Unido y Francia siguen siendo importantes centros de demanda, anclando grandes flotas comerciales, capacidad de servicio técnico y grandes organizaciones de mantenimiento. América del Sur, Oriente Medio y África en conjunto representan una participación menor del mercado de lubricantes de aviación, aunque cada uno presenta oportunidades específicas donde la expansión de centros aeroportuarios, la recuperación en la utilización de flotas o las poblaciones de aeronaves más antiguas sostienen la demanda de mantenimiento. Estas regiones no alteran el ranking global en la actualidad, pero siguen siendo relevantes para los proveedores que compiten a través de aprobaciones de nicho, distribución regional o posiciones en fluidos de defensa y especialidad.

Panorama Competitivo

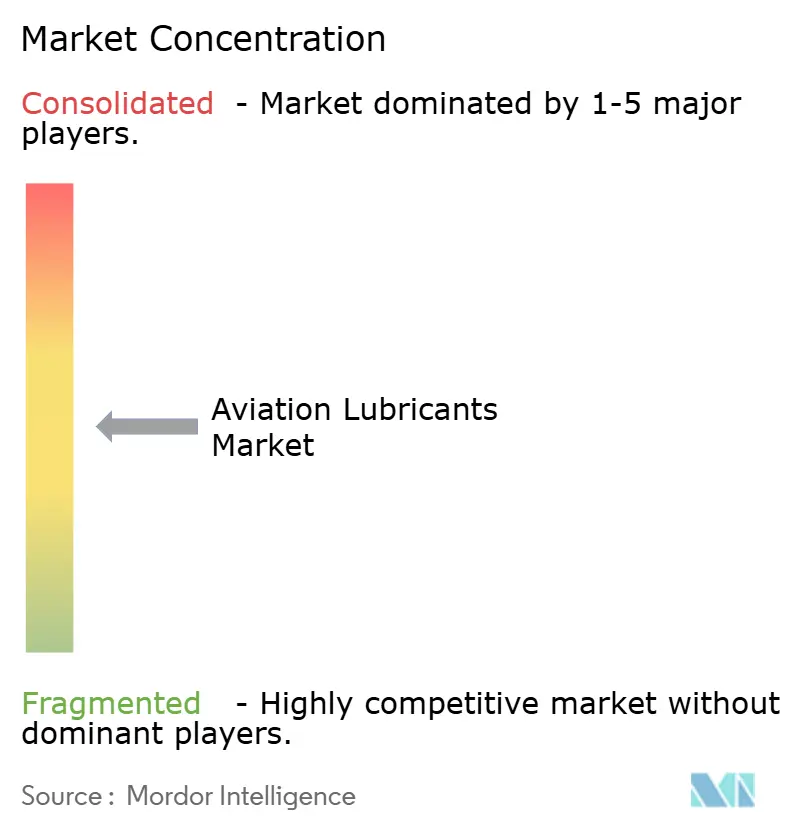

El mercado de lubricantes de aviación está moderadamente fragmentado, con ExxonMobil, Shell, TotalEnergies, BP a través de Castrol y Chevron manteniendo posiciones sólidas en las categorías principales de productos de aviación. Las aprobaciones integradas en los boletines de servicio del fabricante de equipos originales (OEM) crean una ventaja duradera porque los operadores prefieren la continuidad, la documentación y el rendimiento de campo aprobado sobre los cambios frecuentes de proveedor. ExxonMobil Aviation señala que la comercialización de una nueva tecnología de aceite puede tardar entre 10 y 15 años en las familias de motores objetivo, lo que ayuda a explicar por qué los proveedores establecidos mantienen una posición duradera una vez aprobados. Como resultado, la competencia en el mercado de lubricantes de aviación depende no solo del precio, sino también de la amplitud de las aprobaciones, el soporte de servicio técnico y la capacidad de mantener la consistencia del suministro a lo largo de los largos ciclos de vida de las aeronaves. La escala y el historial de calificación importan más que la rotación rápida de productos en este mercado.

Los proveedores especializados conservan espacio para competir en el mercado de lubricantes de aviación, particularmente en nichos militares, de grasas especiales y de aditivos de alto rendimiento, donde la capacidad específica de la aplicación es más decisiva que la amplitud estándar de la cartera. NYCO, Klüber Lubrication, Anderol y Nye Lubricants operan en este campo más reducido, compitiendo a través de formulaciones a medida, aprobaciones específicas y soporte para aplicaciones exigentes que los proveedores más grandes pueden no abordar con el mismo enfoque. El mercado también está creando espacio para un posicionamiento de producto diferenciado en torno a formulaciones de toxicidad reducida y compatibilidad futura con el combustible de aviación sostenible (SAF), donde la calificación sigue siendo limitada y el interés de los clientes está aumentando. En mayo de 2026, LANXESS AG e Hindustan Petroleum Corporation Ltd firmaron un memorando de entendimiento para desarrollar y distribuir conjuntamente lubricantes de aviación e industriales en India y los países de la Asociación de Asia Meridional para la Cooperación Regional (SAARC), ilustrando cómo se están utilizando los modelos de asociación para fortalecer el alcance regional. En marzo de 2026, Chevron Lummus Global añadió soluciones de mejora de líquidos Fischer-Tropsch a su cartera de licencias de tecnología, ampliando las vías de materias primas disponibles para los formuladores de lubricantes que buscan aceites base biocompatibles.

La resiliencia de la cadena de suministro es otro factor competitivo en el mercado de lubricantes de aviación, ya que los productos aprobados tienen poco margen para interrupciones una vez vinculados a flotas activas y programas de mantenimiento a largo plazo. La proximidad del proveedor, la resolución técnica de problemas y la documentación posventa, por tanto, importan junto con la calidad de la formulación. El mercado también se está alineando con las prácticas de mantenimiento digital, ya que el análisis de aceite en tiempo real y las herramientas de mantenimiento predictivo influyen en cómo los operadores monitorean los intervalos de drenaje y el estado de los fluidos. A pesar de estos cambios, el mercado de lubricantes de aviación continúa favoreciendo a los proveedores que pueden combinar formulaciones aprobadas, acceso estable a materias primas y una sólida red de soporte en operadores civiles y de defensa.

Líderes de la Industria de Lubricantes de Aviación

-

Exxon Mobil Corporation

-

Shell plc

-

Eastman Chemical Company

-

BP p.l.c. (Castrol)

-

TotalEnergies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: LANXESS AG e Hindustan Petroleum Corporation Ltd (HPCL) firmaron un memorando de entendimiento para desarrollar y distribuir conjuntamente lubricantes de aviación e industriales en India y los países de la SAARC. La asociación le otorga a LANXESS acceso directo al mercado de lubricantes de aviación a través de la red de distribución establecida de HPCL.

- Marzo de 2026: Chevron Lummus Global añadió soluciones de mejora de líquidos Fischer-Tropsch a su cartera de licencias de tecnología, permitiendo la producción de aceites base Grupo III y Grupo III+ y combustible de aviación sostenible (SAF) a partir de materias primas renovables. Esto amplía directamente las opciones de materias primas disponibles para los formuladores de lubricantes de aviación que buscan aceites base biocompatibles.

Alcance del Informe Global del Mercado de Lubricantes de Aviación

Los lubricantes de aviación son fluidos, aceites y grasas especializados utilizados para minimizar la fricción, el desgaste y la corrosión en los sistemas críticos de las aeronaves. Están formulados para funcionar bajo fluctuaciones térmicas extremas, grandes altitudes y cargas pesadas.

El mercado de lubricantes de aviación está segmentado por tipo, tecnología, plataforma, aplicación, usuario final y geografía. Por tipo, el mercado está segmentado en fluidos hidráulicos, aceites de motor, grasas y lubricantes especiales y aditivos. Por tecnología, el mercado está segmentado en base mineral, sintético y de base biológica. Por plataforma, el mercado está segmentado en aviación comercial, aviación militar y aviación de negocios y general. Por aplicación, el mercado está segmentado en sistemas de motor, sistemas hidráulicos, tren de aterrizaje, estructura de aeronave y otras aplicaciones (sistemas auxiliares y otros sistemas). Por usuario final, el mercado está segmentado en OEM y posventa. El informe también cubre el tamaño del mercado y los pronósticos de lubricantes de aviación en 18 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de Volumen (Litros).

| Fluido Hidráulico |

| Aceite de Motor |

| Grasa |

| Lubricantes Especiales y Aditivos |

| Base Mineral |

| Sintético |

| Base Biológica |

| Aviación Comercial |

| Aviación Militar |

| Aviación de Negocios y General |

| Sistemas de Motor |

| Sistemas Hidráulicos |

| Tren de Aterrizaje |

| Estructura de Aeronave |

| Otras Aplicaciones (Sistemas Auxiliares y Otros Sistemas) |

| OEM |

| Posventa |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Tipo | Fluido Hidráulico | |

| Aceite de Motor | ||

| Grasa | ||

| Lubricantes Especiales y Aditivos | ||

| Por Tecnología | Base Mineral | |

| Sintético | ||

| Base Biológica | ||

| Por Plataforma | Aviación Comercial | |

| Aviación Militar | ||

| Aviación de Negocios y General | ||

| Por Aplicación | Sistemas de Motor | |

| Sistemas Hidráulicos | ||

| Tren de Aterrizaje | ||

| Estructura de Aeronave | ||

| Otras Aplicaciones (Sistemas Auxiliares y Otros Sistemas) | ||

| Por Usuario Final | OEM | |

| Posventa | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Lubricantes de Aviación?

Se espera que el tamaño del Mercado de Lubricantes de Aviación crezca de 21,80 millones de litros en 2025 a 23 millones de litros en 2026 y se prevé que alcance 30,20 millones de litros en 2031 a una CAGR del 5,60% durante 2026-2031.

¿Qué categoría de producto lidera el consumo de lubricantes de aviación?

El Aceite de Motor lideró el mercado de lubricantes de aviación con una participación del 42,18% en 2025 porque la lubricación de turbinas sigue siendo fundamental para la operación segura de las aeronaves y el mantenimiento rutinario.

¿Por qué la posventa domina las compras de lubricantes de aviación?

La Posventa mantuvo una participación del 72,65% en 2025 porque las aeronaves requieren reposición recurrente y reemplazo de fluidos aprobados a lo largo de su vida útil, no solo en el momento de la entrega.

¿Qué región crece más rápido hasta 2031?

Asia-Pacífico es el segmento regional de más rápido crecimiento, con una CAGR del 6,08%, respaldado por grandes pedidos de aeronaves, flotas en expansión y creciente capacidad de mantenimiento local.

Última actualización de la página el: