Tamaño y Participación del Mercado de Aditivos Modificadores de Fricción Orgánicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

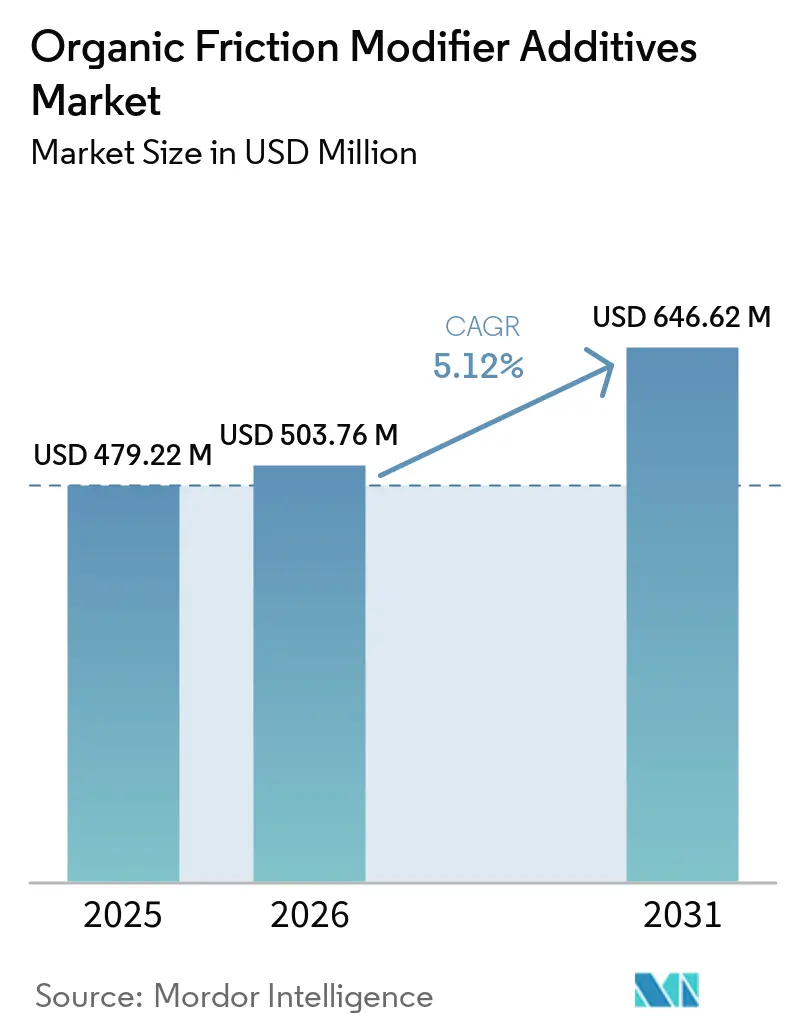

| Tamaño del Mercado (2026) | 503.76 Millones de dólares |

| Tamaño del Mercado (2031) | 646.62 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

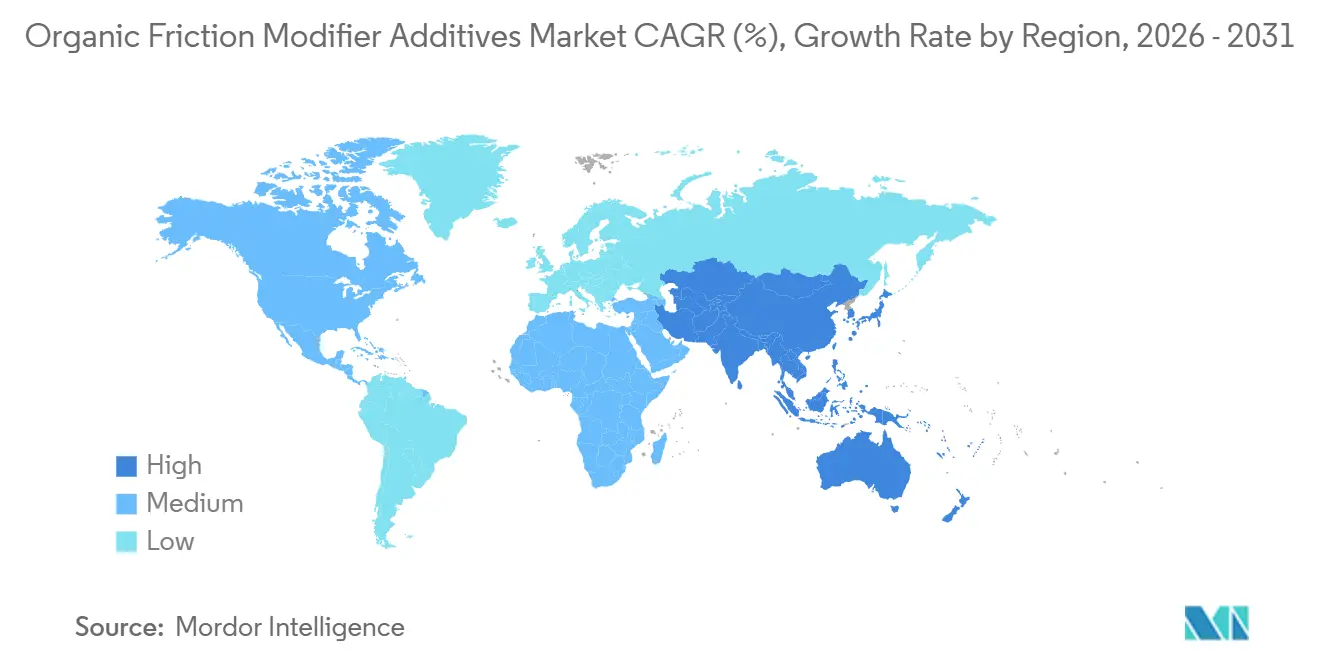

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

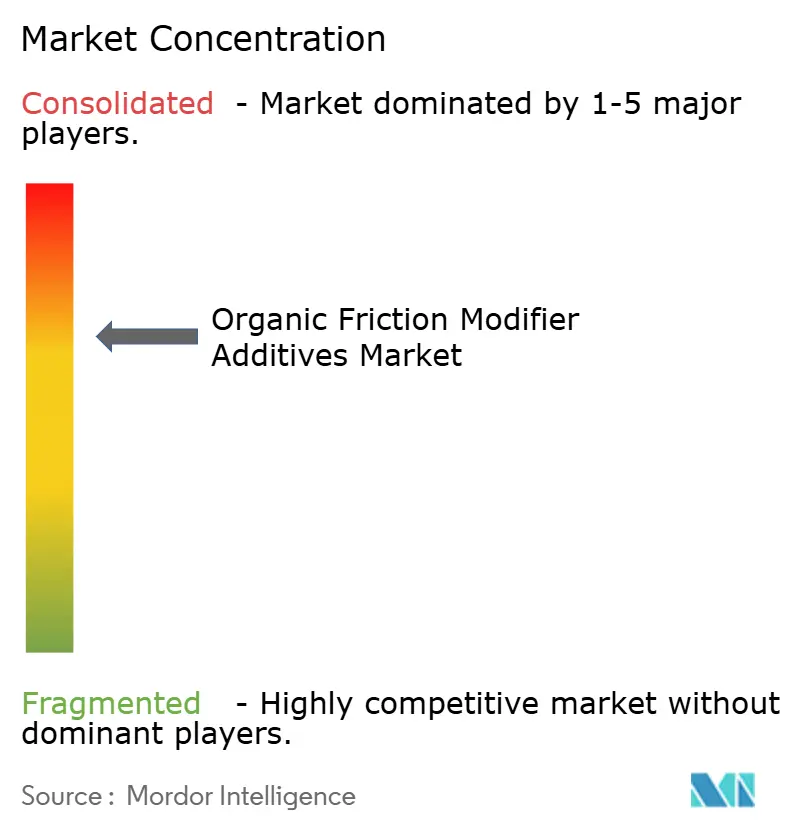

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aditivos Modificadores de Fricción Orgánicos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Aditivos Modificadores de Fricción Orgánicos sea de USD 479,22 millones en 2025, USD 503,76 millones en 2026, y alcance USD 646,62 millones en 2031, creciendo a una CAGR del 5,12% de 2026 a 2031. La aceleración de la electrificación automotriz, las normas de emisiones globales más estrictas que favorecen las formulaciones sin cenizas y los movimientos de los fabricantes de equipos originales hacia intervalos de drenaje de 20.000 kilómetros están remodelando la demanda de aditivos para lubricantes. Los fabricantes de transmisiones especifican coeficientes de fricción por debajo de 0,06 para reducir el traqueteo del embrague, lo que impulsa el uso de moléculas de éster y amida en fluidos de transmisión de doble embrague y de variación continua. Los rápidos avances en la producción de ejes eléctricos requieren fluidos de fricción ultrabaja con límites de conductividad eléctrica de 100 pS/m, lo que lleva a los proveedores a introducir ésteres solubles en polialfaolefina que permanecen estables a 150 °C. Al mismo tiempo, los riesgos de suministro vinculados a los oleoquímicos a base de aceite de palma y las próximas normas europeas sobre microplásticos están orientando a los formuladores hacia materias primas biodegradables y moléculas multifuncionales que reducen las tasas de tratamiento totales.

Conclusiones Clave del Informe

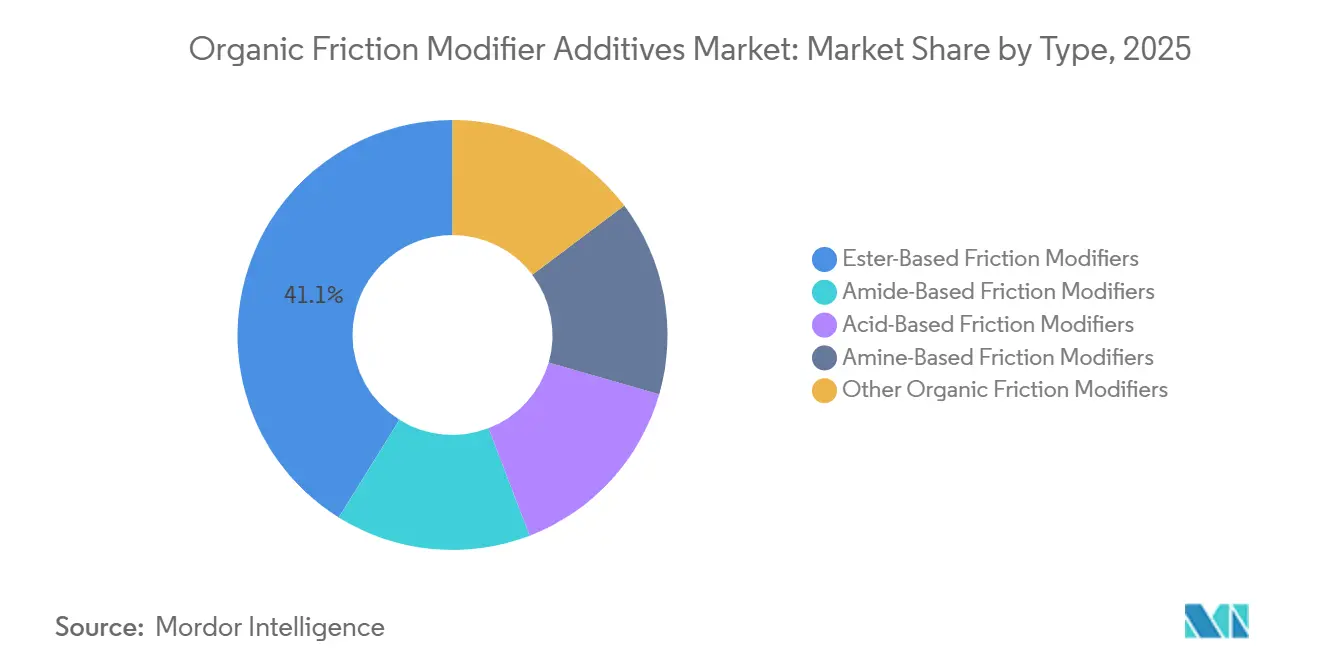

- Por tipo, los modificadores de fricción a base de ésteres representaron el 41,11% de la participación del mercado de aditivos modificadores de fricción orgánicos en 2025, mientras que los modificadores de fricción a base de amidas están preparados para una CAGR del 5,63% durante el período de pronóstico (2026-2031).

- Por forma, el líquido representó el 83,34% del mercado de aditivos modificadores de fricción orgánicos en 2025, mientras que el sólido (polvo/dispersable) se expandirá a una CAGR del 5,99% durante el período de pronóstico (2026-2031).

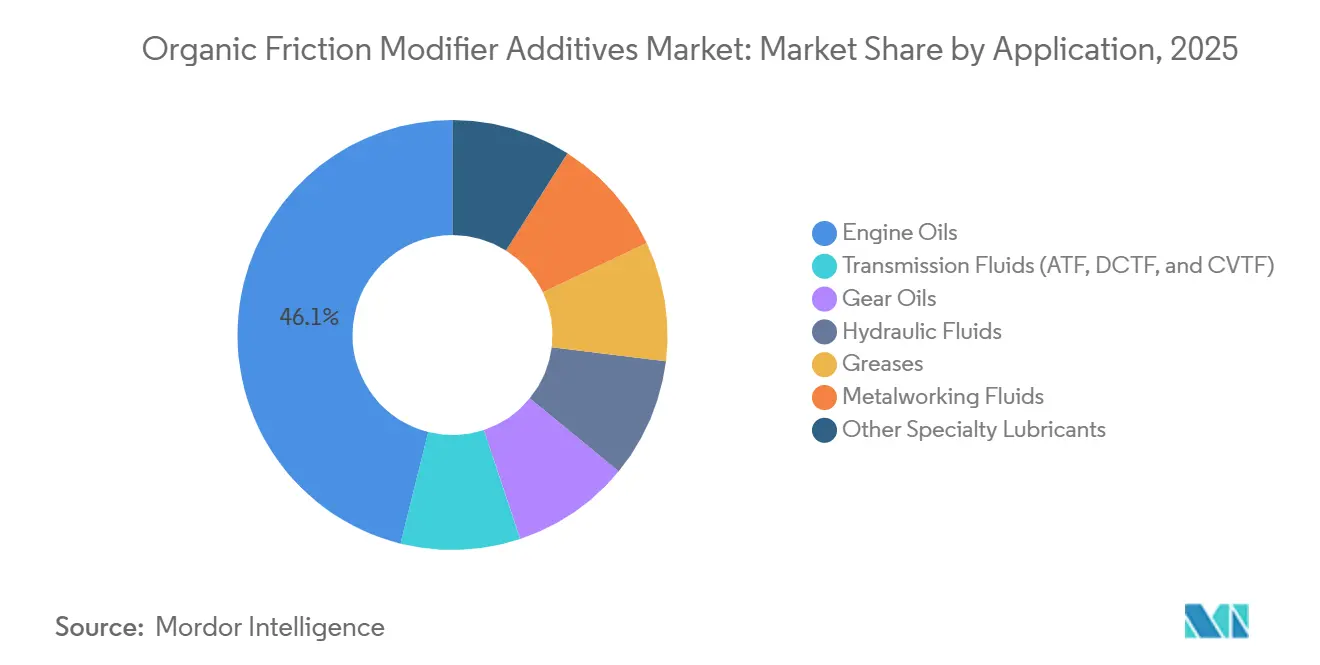

- Por aplicación, los aceites de motor dominaron con una participación del 46,12% del tamaño del mercado de aditivos modificadores de fricción orgánicos en 2025, y los fluidos de transmisión avanzarán a una CAGR del 6,12% durante el período de pronóstico (2026-2031).

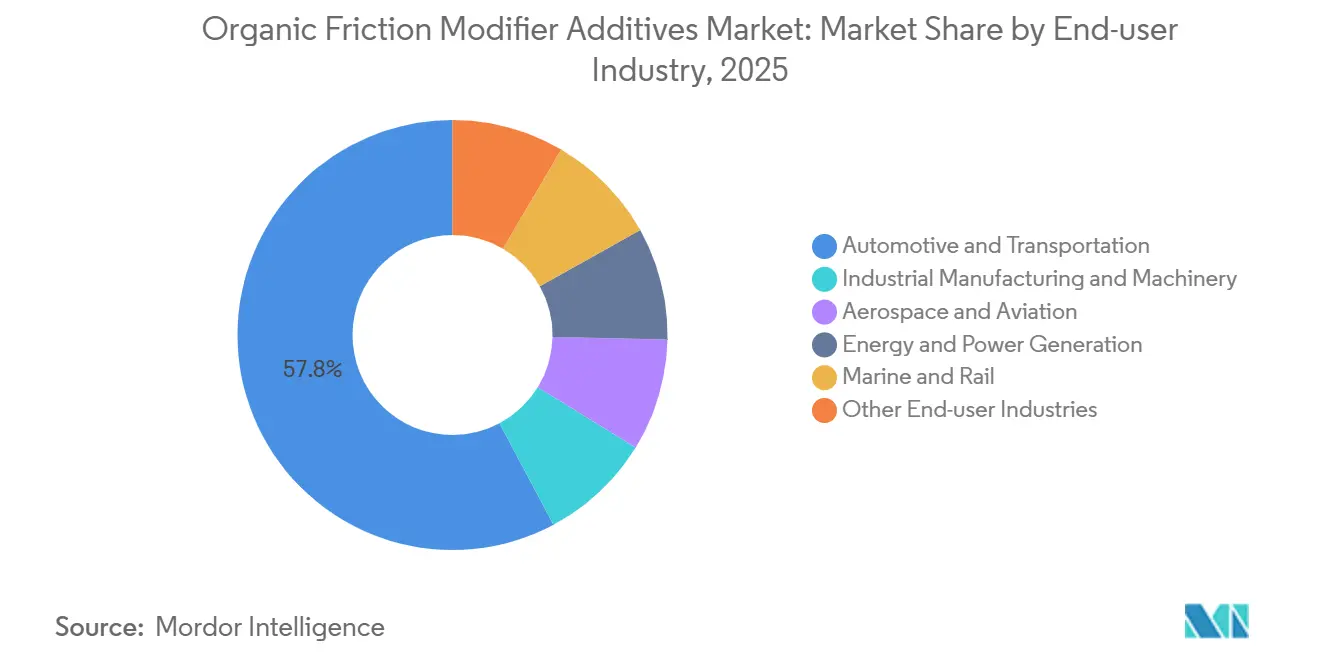

- Por industria de usuario final, el sector automotriz y de transporte controló el 57,78% de los ingresos de 2025, aunque el sector aeroespacial registrará una CAGR del 6,34% durante el período de pronóstico (2026-2031).

- Por geografía, Asia-Pacífico lideró con el 52,22% de los ingresos de 2025, y se prevé que la región crezca a una CAGR del 6,26% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aditivos Modificadores de Fricción Orgánicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones ambientales más estrictas sobre las formulaciones de aceites de motor | +1.2% | Global, con aplicación anticipada en la UE y China | Mediano plazo (2-4 años) |

| Creciente penetración de transmisiones automáticas y de doble embrague | +1.5% | Núcleo en APAC, con expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Desarrollo de lubricantes sintéticos de alta temperatura y drenaje prolongado | +0.9% | América del Norte y UE, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Sinergias de formulación con potenciadores de líquidos iónicos en trenes de potencia híbridos | +0.6% | América del Norte, UE, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Extensiones de garantía de los fabricantes de equipos originales para lubricantes de ejes eléctricos de fricción ultrabaja | +0.8% | Global, liderado por los mercados de vehículos eléctricos de la UE y China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Ambientales Más Estrictas sobre las Formulaciones de Aceites de Motor

Los organismos reguladores están limitando el fósforo, el azufre y las cenizas sulfatadas, lo que obliga a los mezcladores a pasar de los modificadores de fricción metálicos a los orgánicos. La reclasificación REACH de 2024 de la Unión Europea sobre las parafinas cloradas de cadena corta creó una necesidad inmediata de alternativas sin cenizas[1]Agencia Europea de Sustancias y Mezclas Químicas, "Actualizaciones de la Lista de Autorización," echa.europa.eu. La Agencia de Protección Ambiental de los Estados Unidos finalizó los límites de Nivel 4 en 2025, que exigen lubricantes diésel compatibles con los dispositivos de postratamiento. La especificación GB 11121-2024 de China restringe el fósforo al 0,06%, haciendo indispensables los derivados de monooleato de glicerol y PIB-succinimida. Estas normas simultáneas están acelerando la curva de adopción de moléculas de éster y amida que mantienen los coeficientes de fricción por debajo de 0,08 sin contaminar los sistemas catalíticos. Los proveedores que completaron los ensayos de campo antes del ciclo de aprobación de 18 meses de los fabricantes de equipos originales ahora disfrutan de un poder de fijación de precios de primer movimiento.

Creciente Penetración de Transmisiones Automáticas y de Doble Embrague

Las unidades automáticas y de doble embrague representaron el 68% de la producción de automóviles de pasajeros en 2025, siete puntos más que en 2023, con Asia-Pacífico añadiendo la mayor parte del volumen. Las cajas de doble embrague dependen de modificadores orgánicos dosificados al 0,3%-0,8% para mantener la fricción del embrague estable entre -40 °C y 150 °C. La producción china alcanzó 5,5 millones de automóviles de doble embrague en 2025, ya que BYD y Geely pasaron a diseños de siete y ocho velocidades para cumplir los objetivos de consumo de combustible de 4,0 L/100 km. Las unidades de variación continua necesitan amidas térmicamente robustas para estabilizar la tracción de la correa, mientras que los fabricantes de equipos originales de América del Norte impulsaron los automáticos de ocho y diez velocidades hasta el 42% de penetración, aumentando aún más la demanda. Las garantías más largas de 10 años obligan a los fluidos a mantener la estabilidad de oxidación más allá de los 100.000 km, lo que está remodelando los paquetes de aditivos.

Desarrollo de Lubricantes Sintéticos de Alta Temperatura y Drenaje Prolongado

Las bases sintéticas cubren ahora el 38% del volumen global de aceites de motor, ya que los fabricantes de equipos originales amplían los drenajes a 20.000 km. Los ésteres convencionales de ácido oleico se hidrolizan por encima de 120 °C, pero los ésteres ramificados derivados de TMP y pentaeritritol soportan 200 °C, lo que permite drenajes diésel de 30.000 km en Europa. Las flotas de vehículos pesados de América del Norte utilizan aceites API CK-4 que deben durar 150.000 millas, un objetivo alcanzado por ésteres sintéticos combinados con antioxidantes de fenol impedido. Los candidatos de líquidos iónicos mostraron coeficientes de fricción por debajo de 0,05 a 150 °C en pruebas del Laboratorio Nacional de Oak Ridge, aunque el costo por kilogramo sigue siendo diez veces mayor que el de los ésteres estándar[2]Laboratorio Nacional de Oak Ridge, "Tribología de Líquidos Iónicos," ornl.gov. BASF y Cargill están escalando la producción para cerrar la brecha para 2028.

Sinergias de Formulación con Potenciadores de Líquidos Iónicos en Trenes de Potencia Híbridos

La producción de vehículos híbridos alcanzó 14,2 millones de unidades en 2025, aumentando el enfoque en los picos de fricción de arranque y parada. Los líquidos iónicos carecen de presión de vapor y forman películas de límite duraderas que reducen la fricción en un 40% en relación con el ZDDP en regímenes de límite. Las pruebas de campo de Toyota y Honda mostraron ganancias del 8% en la vida útil de la batería con dosificaciones del 2% de líquidos iónicos. Los ésteres de fosfato complementan la adsorción iónica, permitiendo grados de viscosidad 0W-16 con fricción inferior a 0,06 a 40 °C. Las propuestas de la UE sobre PFAS aún pueden retrasar la comercialización más allá de 2027 para las variantes de aniones fluorados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Riesgos de suministro de materias primas (oleoquímicos, ésteres, aminas) | -0.7% | Global, concentrado en el abastecimiento de APAC | Corto plazo (≤ 2 años) |

| Problemas de compatibilidad con ciertos aceites base y paquetes de aditivos | -0.4% | Global, particularmente en el segmento de vehículos pesados de América del Norte | Mediano plazo (2-4 años) |

| Legislación pendiente de la UE sobre microplásticos en ésteres alquílicos de cadena larga | -0.3% | UE, con posible expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Suministro de Materias Primas (Oleoquímicos, Ésteres, Aminas)

Los gravámenes sobre el aceite de palma en Indonesia elevaron los precios del ácido oleico en un 34% en el primer trimestre de 2025 y redujeron los márgenes de los aditivos para los mezcladores sin posiciones integradas de materias primas. Solo el 40% del aceite de palma en el mercado spot cumple con la especificación de valor ácido inferior a 2 mg KOH/g, lo que obliga a la purificación aguas arriba o al abastecimiento premium. La capacidad de óxido de propileno está por detrás de las necesidades aguas abajo, creando un déficit inminente de 1,1 millones de toneladas para 2031, lo que está inflando los costos de los modificadores de amina. Petronas Chemicals abrió un centro oleoquímico de 50.000 toneladas/año en Johor en 2025 para asegurar un suministro cautivo y reducir la volatilidad. Las vías del aceite de ricino y las algas representan todavía menos del 5% de las materias primas, pero los proyectos piloto apuntan al 10% para 2028.

Problemas de Compatibilidad con Ciertos Aceites Base y Paquetes de Aditivos

Los modificadores a base de ésteres precipitan en bases del Grupo I con alto contenido de aromáticos, obstruyendo los filtros y deteriorando la transferencia de calor. Las pruebas de Lubrizol mostraron una pérdida de fricción del 18% cuando el monooleato de glicerol se encontró con azufre por encima de 300 ppm en bases del Grupo II. La adsorción competitiva con ZDDP puede reducir la protección contra el desgaste en un 25%, lo que es problemático para las flotas diésel que aún utilizan paquetes de 1.200 ppm de P. La patente de Afton para un éster borado que combina fricción y antidesgaste en una sola molécula puede resolver parte del conflicto, pero el lanzamiento comercial espera hasta 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Dominio de los Ésteres en Medio del Auge de las Amidas Rentables

Las moléculas a base de ésteres aseguraron el 41,11% de la participación del mercado de aditivos modificadores de fricción orgánicos en 2025, gracias a su excelente estabilidad térmica y compatibilidad con baja viscosidad exigida por los aceites GF-6B y ACEA C5. El monooleato de glicerol y los ésteres de sorbitán ofrecen coeficientes de fricción cercanos a 0,07 con dosificaciones del 0,5%-1,0%, mientras que el adipato de di(2-etilhexilo) se ha convertido en el referente para ejes eléctricos debido a su baja conductividad. Los productos de amida con precios un 25% por debajo de los ésteres están alcanzando rápidamente, liderados por la oleamida en fluidos de transmisión que prometen una CAGR del 5,63% durante el período de pronóstico (2026-2031).

La durabilidad de las amidas disminuye por encima de 130 °C, lo que limita su uso en entornos de cárter de alta temperatura. Los híbridos mixtos de éster-amina bajo la patente de BASF de 2025 tienen como objetivo combinar la estabilidad térmica del éster con la polaridad de la amina para una fricción inferior a 0,06 en aceites 0W-12. Los modificadores a base de ácido siguen siendo un nicho en grasas y fluidos de conformado de metales, mientras que los dispersantes poliméricos multifuncionales están ganando participación en aceites diésel de servicio pesado que requieren paquetes de aditivos simplificados.

Por Forma: Los Líquidos Prevalecen Mientras los Sólidos Aumentan en Rodamientos Sellados

Los productos líquidos comprendieron el 83,34% del tamaño del mercado de aditivos modificadores de fricción orgánicos en 2025, ya que se mezclan fácilmente en aceites del Grupo III y polialfaolefina mediante dosificación automatizada. El control preciso de la tasa de tratamiento hasta el 0,3% permite a los fabricantes de equipos originales apuntar a curvas de fricción exactas, lo que asegura una demanda sólida.

El sólido (polvo/dispersable) está preparado para una CAGR del 5,99% hasta 2031, principalmente a través de paquetes de disulfuro de molibdeno y grafito utilizados en rodamientos sellados de vehículos eléctricos. El PTFE a escala nanométrica introducido por Shamrock en 2025 resiste la sedimentación durante 12 meses y cumple con la limpieza de las servoválvulas en hidráulica aeroespacial. Sin embargo, la política de microplásticos de la UE podría limitar el crecimiento adicional de los polvos a base de carbono si la persistencia de las partículas desencadena nuevas normas de eliminación.

Por Aplicación: Los Fluidos de Transmisión se Aceleran con el Despliegue de DCT

Los aceites de motor representaron el 46,12% de la demanda en 2025, gracias al tamaño de la flota, aunque se proyecta que los fluidos de transmisión crezcan a una CAGR del 6,12%, superando al mercado más amplio de aditivos modificadores de fricción orgánicos. Las cajas de doble embrague necesitan coeficientes de fricción estables de 0,06-0,08 en amplios rangos de temperatura, impulsando niveles de tratamiento del 0,5%-0,9% de mezclas de éster-amida.

Los automáticos de variación continua y de ocho velocidades en China y América del Norte sustentan el crecimiento de los aditivos. Los aceites de engranajes y los fluidos hidráulicos en conjunto dependen de ésteres biodegradables para plataformas de energía eólica marina y equipos forestales. Las grasas dependen cada vez más de los polvos de MoS₂ para extender la vida útil de los rodamientos de ruedas de vehículos eléctricos más allá de los 100.000 km.

Por Industria de Usuario Final: Los Automóviles Dominan Mientras el Sector Aeroespacial Crece Rápidamente

El sector automotriz y de transporte consumió el 57,78% de la demanda de 2025 del mercado. La penetración de los vehículos eléctricos añade demanda de fluidos para ejes eléctricos que se suma a los requisitos de aceite de motor en los híbridos, manteniendo así el liderazgo del segmento.

Los lubricantes aeroespaciales avanzan a una CAGR del 6,34% para el período de pronóstico (2026-2031) respaldados por 1.340 entregas de aeronaves en 2025 y normas MIL-PRF-23699 más estrictas que exigen aditivos sin cenizas capaces de operar turbinas a 200 °C. Los sectores de energía, marina y maquinaria fuera de carretera se están orientando hacia hidráulicos biodegradables y trenes de transmisión electrificados, lo que presenta nuevo volumen para los proveedores de la industria de aditivos modificadores de fricción orgánicos.

Análisis Geográfico

Asia-Pacífico lideró con el 52,22% de los ingresos de 2025 y se prevé una CAGR del 6,26% hasta 2031. China fabricó 30,5 millones de vehículos, incluidos 9,8 millones de vehículos eléctricos, cada unidad demandando aceites de baja viscosidad que dependen de los modificadores de fricción orgánicos para cumplir con los límites China-6b. La producción de 5,8 millones de unidades de la India y 21,2 millones de motocicletas también adoptan aceites BS-VI Fase 2 que limitan las partículas a 4,5 mg/km. La inversión en la ASEAN aumentó después de que Petronas abriera un centro regional de aditivos en Johor en 2025. Japón y Corea del Sur continúan como centros de innovación para los híbridos de líquidos iónicos.

En América del Norte, la producción de vehículos ligeros de los Estados Unidos aumentó a 10,8 millones, mientras que los camiones Clase 8 alcanzaron 320.000 unidades y ahora necesitan aceites API CK-4 que contienen modificadores sin cenizas para la durabilidad del postratamiento. Los grados de invierno canadienses como el 0W-16 dependen de los modificadores de fricción a base de ésteres para la capacidad de bombeo a -40 °C. Afton duplicó su capacidad en Monterrey en 2025 para atender las exportaciones mexicanas. Los mandatos fuera de carretera del Nivel 4 de la Agencia de Protección Ambiental y las normas LEV de California están impulsando una adopción más rápida sin metales.

En Europa, los 3,8 millones de vehículos de Alemania, incluido 1,2 millones de vehículos eléctricos, requieren fluidos de ejes eléctricos de fricción ultrabaja. Los límites pendientes sobre microplásticos desencadenaron 45 millones de EUR en investigación y desarrollo para ésteres biodegradables por parte de BASF y Lubrizol en 2025. La participación del 90% de vehículos eléctricos de Noruega impulsó la demanda de lubricantes para ejes eléctricos capaces de operar a -30 °C. La participación de mercado de América del Sur está liderada por los 2,3 millones de vehículos de Brasil, mientras que la participación de Oriente Medio y África está respaldada por la hidráulica minera y petroquímica.

Panorama Competitivo

El mercado de Aditivos Modificadores de Fricción Orgánicos está moderadamente concentrado. Las empresas emergentes que persiguen potenciadores de líquidos iónicos anuncian una fricción menor o igual a 0,05, pero siguen obstaculizadas por una economía de USD 80/kg y la aprobación REACH pendiente para los aniones fluorados. Este nicho invita a asociaciones o adquisiciones por parte de los actores establecidos una vez que los precios bajen y las incertidumbres regulatorias se disipen. Las oportunidades de espacio en blanco persisten en los fluidos hidráulicos para energía eólica marina, las grasas aeroespaciales por encima de 200 °C y las soluciones biodegradables para maquinaria forestal, donde aún no ha surgido ningún proveedor dominante.

Líderes de la Industria de Aditivos Modificadores de Fricción Orgánicos

BASF

LANXESS

Afton Chemical

Lubrizol

Infineum International Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: International Lubricants, Inc. presentó su último producto, el Aditivo Modificador de Fricción Multi-Sistema LUBEGARD. Diseñado para diferenciales, transmisiones y cajas de transferencia, la empresa destacó su fórmula de bajo olor, lo que lo hace ideal para su uso en entornos de trabajo confinados.

- Agosto de 2025: Ravensberger Schmierstoffvertrieb GmbH lanzó RAVENOL CeramiX-Pro, un aditivo para aceite de motor a base de cerámica diseñado para reducir el desgaste mecánico. La formulación combina componentes cerámicos avanzados con modificadores de fricción orgánicos para mejorar la lubricación y la durabilidad en diversas condiciones de operación.

Alcance del Informe Global del Mercado de Aditivos Modificadores de Fricción Orgánicos

Los Aditivos Modificadores de Fricción Orgánicos (OFM) son compuestos anfifílicos y tensoactivos, comúnmente ácidos grasos, ésteres o aminas, añadidos a los lubricantes para reducir la fricción y el desgaste en condiciones de lubricación de límite (contacto metal a metal).

El mercado de Aditivos Modificadores de Fricción Orgánicos está segmentado por tipo, forma, aplicación, industria de usuario final y geografía. Por tipo, el mercado está segmentado en modificadores de fricción a base de ésteres, modificadores de fricción a base de amidas, modificadores de fricción a base de ácidos, modificadores de fricción a base de aminas y otros modificadores de fricción orgánicos. Por forma, el mercado está segmentado en líquido y sólido (polvo/dispersable). Por aplicación, el mercado está segmentado en aceites de motor, fluidos de transmisión (ATF, DCTF y CVTF), aceites de engranajes, fluidos hidráulicos, grasas, fluidos para trabajo de metales y otros lubricantes especiales. Por industria de usuario final, el mercado está segmentado en automotriz y transporte, fabricación industrial y maquinaria, aeroespacial y aviación, energía y generación de energía, marina y ferroviaria, y otras industrias de usuario final. El informe también cubre el tamaño del mercado y las previsiones para los aditivos modificadores de fricción orgánicos en 17 países de las principales regiones. Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD).

| Modificadores de Fricción a Base de Ésteres |

| Modificadores de Fricción a Base de Amidas |

| Modificadores de Fricción a Base de Ácidos |

| Modificadores de Fricción a Base de Aminas |

| Otros Modificadores de Fricción Orgánicos |

| Líquido |

| Sólido (Polvo / Dispersable) |

| Aceites de Motor |

| Fluidos de Transmisión (ATF, DCTF, CVTF) |

| Aceites de Engranajes |

| Fluidos Hidráulicos |

| Grasas |

| Fluidos para Trabajo de Metales |

| Otros Lubricantes Especiales |

| Automotriz y Transporte |

| Fabricación Industrial y Maquinaria |

| Aeroespacial y Aviación |

| Energía y Generación de Energía |

| Marina y Ferroviaria |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Modificadores de Fricción a Base de Ésteres | |

| Modificadores de Fricción a Base de Amidas | ||

| Modificadores de Fricción a Base de Ácidos | ||

| Modificadores de Fricción a Base de Aminas | ||

| Otros Modificadores de Fricción Orgánicos | ||

| Por Forma | Líquido | |

| Sólido (Polvo / Dispersable) | ||

| Por Aplicación | Aceites de Motor | |

| Fluidos de Transmisión (ATF, DCTF, CVTF) | ||

| Aceites de Engranajes | ||

| Fluidos Hidráulicos | ||

| Grasas | ||

| Fluidos para Trabajo de Metales | ||

| Otros Lubricantes Especiales | ||

| Por Industria de Usuario Final | Automotriz y Transporte | |

| Fabricación Industrial y Maquinaria | ||

| Aeroespacial y Aviación | ||

| Energía y Generación de Energía | ||

| Marina y Ferroviaria | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de aditivos modificadores de fricción orgánicos para 2031?

Se proyecta que el tamaño del Mercado de Aditivos Modificadores de Fricción Orgánicos sea de USD 479,22 millones en 2025, USD 503,76 millones en 2026, y alcance USD 646,62 millones en 2031, creciendo a una CAGR del 5,12% de 2026 a 2031.

¿Qué química tuvo la mayor participación en 2025?

Las moléculas a base de ésteres lideraron con el 41,11% de los ingresos de 2025 del mercado de aditivos modificadores de fricción orgánicos.

¿Por qué los fluidos de transmisión son una aplicación de rápido crecimiento?

Las transmisiones de doble embrague y de variación continua necesitan un control preciso de la fricción, impulsando una CAGR del 6,12% durante el período de pronóstico (2026-2031) en la demanda de aditivos.

¿Qué región lidera en consumo?

Asia-Pacífico representó el 52,22% de las ventas de 2025 y se está expandiendo a una CAGR del 6,26% durante el período de pronóstico (2026-2031).

Última actualización de la página el: