Tamaño y Participación del Mercado de Fibra de Bajo Punto de Fusión

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.57% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fibra de Bajo Punto de Fusión por Mordor Intelligence

Se espera que el tamaño del Mercado de Fibra de Bajo Punto de Fusión crezca de USD 2,36 mil millones en 2025 a USD 2,52 mil millones en 2026 y se prevé que alcance USD 3,46 mil millones en 2031 a una CAGR del 6,57% durante el período 2026-2031. En Vietnam y Tailandia, la expansión de los centros de fabricación de colchones está impulsando el crecimiento. Los paquetes de baterías para vehículos eléctricos están siendo sometidos a modernizaciones de aislamiento acústico, mientras que las cadenas de suministro de ropa deportiva funcional están adoptando líneas de laminación sin disolventes. Las arquitecturas de fibra de islas en el mar están redefiniendo los compuestos ligeros, y los polímeros de vaina de base biológica están allanando el camino para productos de higiene compostables. Las materias primas de PET reciclado químicamente están proporcionando un amortiguador frente a las fluctuaciones en los precios del petróleo crudo. Los cambios regulatorios, como los derechos antidumping de EE. UU. sobre la fibra de poliéster de bajo punto de fusión (PSF) de Corea y Taiwán, y la normativa de la Unión Europea sobre pérdida de pellets de plástico, están aumentando los costos de cumplimiento. Sin embargo, estos cambios son ventajosos para los productores integrados con activos de contención en la cadena ascendente. La volatilidad de las materias primas sigue siendo una preocupación significativa; los recientes aumentos en los precios del ácido tereftálico purificado (PTA) y el monoetilenglicol (MEG) han comprimido los márgenes de fusión. En respuesta, los productores están diversificando sus fuentes de abastecimiento, asegurando contratos a plazo y co-invirtiendo en proyectos de despolimerización para garantizar un suministro constante de insumos reciclados.

Conclusiones Clave del Informe

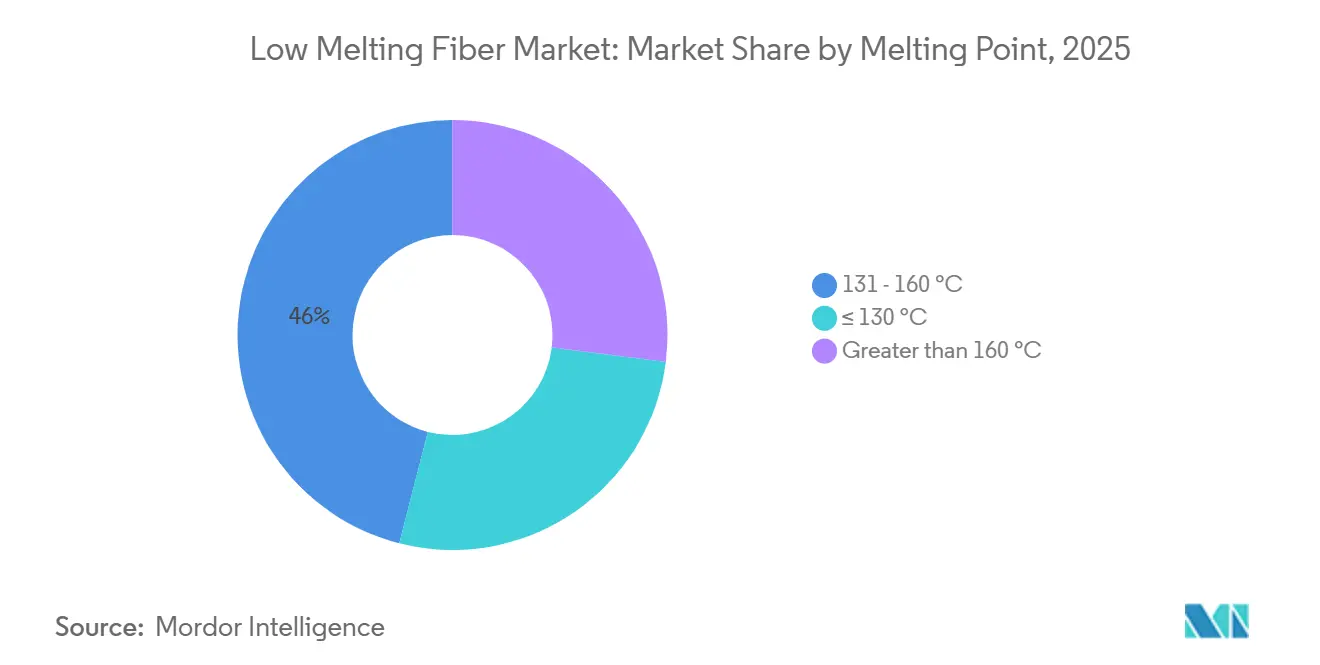

- Por punto de fusión, los grados de 131–160 °C lideraron con el 46,02% de la participación del mercado de Fibra de Bajo Punto de Fusión en 2025, mientras que los grados de ≤130 °C se proyecta que se expandirán a una CAGR del 6,72% de 2026 a 2031.

- Por tipo de estructura, las fibras de núcleo-vaina comandaron el 65,36% de la participación en 2025; se espera que las arquitecturas de islas en el mar registren una CAGR del 6,88% durante el período 2026-2031.

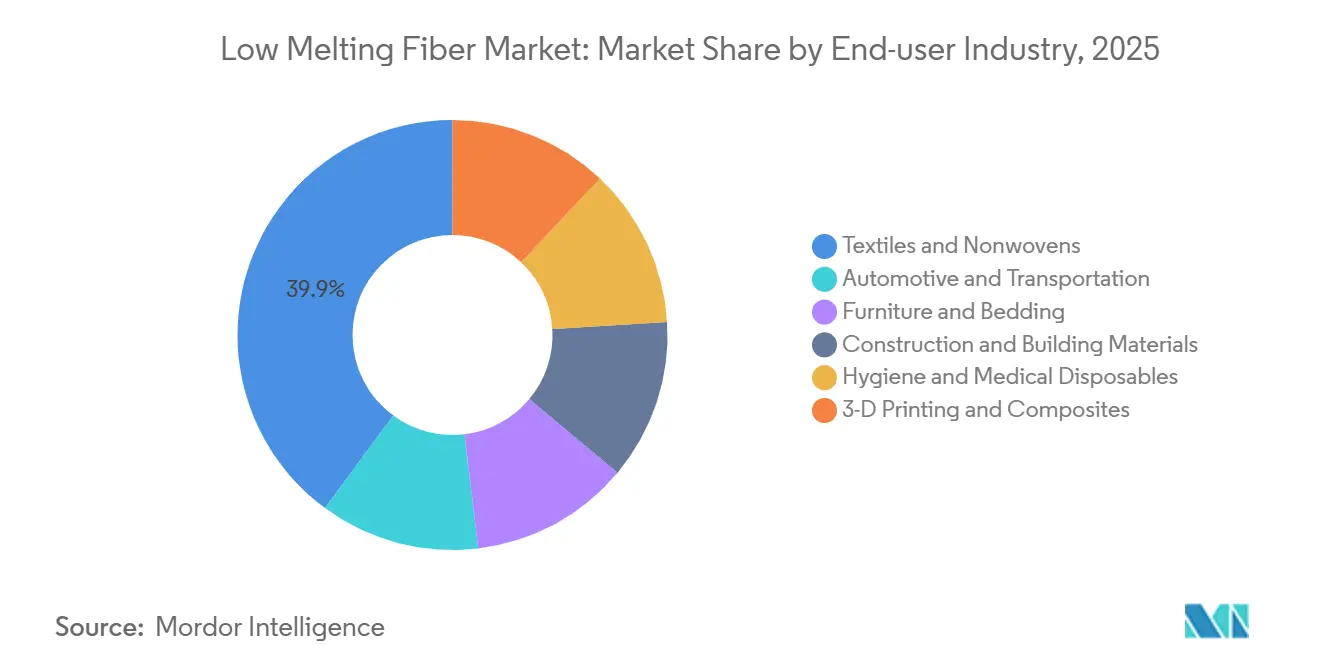

- Por industria de usuario final, los textiles y no tejidos absorbieron el 39,89% de la demanda en 2025, mientras que se prevé que los desechables de higiene y médicos crezcan a una CAGR del 7,02% de 2026 a 2031.

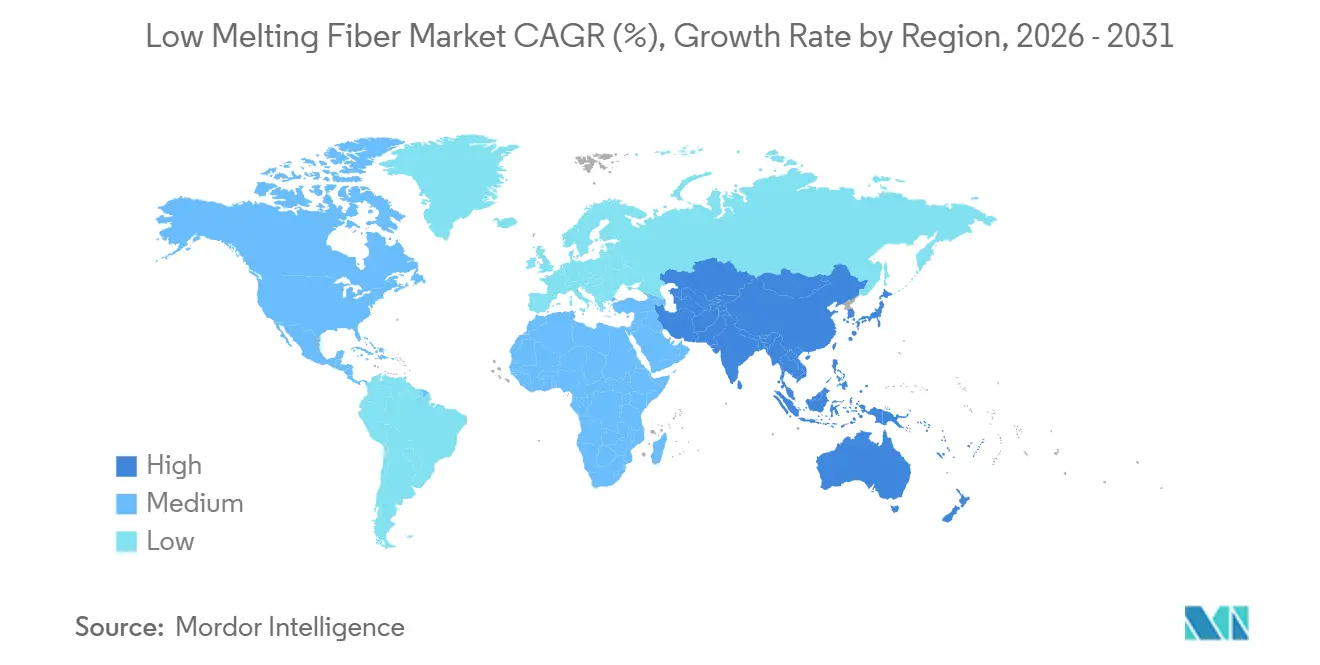

- Por geografía, Asia-Pacífico capturó el 51,37% de la participación en ingresos en 2025, y se prevé que la región avance a una CAGR del 6,77% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fibra de Bajo Punto de Fusión

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de fibras de unión térmica ecológicas y sostenibles | +1.2% | Global, con adopción temprana en la UE y América del Norte | Mediano plazo (2–4 años) |

| Expansión de las huellas de fabricación de colchones y ropa de cama | +0.9% | Núcleo en Asia-Pacífico (Vietnam, Tailandia, China), con expansión hacia América del Sur | Corto plazo (≤2 años) |

| Crecimiento en aplicaciones de aislamiento acústico y térmico para la industria automotriz | +1.4% | Global, concentrado en APAC (China, Japón, Corea del Sur) y América del Norte | Mediano plazo (2–4 años) |

| Cambio hacia la laminación por fusión en caliente sin disolventes en ropa deportiva funcional | +0.8% | Global, liderado por la UE y América del Norte, marcas que abastecen desde la ASEAN | Corto plazo (≤2 años) |

| Surgimiento de preformas de fibra impresas en 3D para compuestos ligeros | +0.5% | América del Norte y UE (centros de I+D aeroespacial y automotriz) | Largo plazo (≥4 años) |

| Creciente interés en grados de fibra de bajo punto de fusión (LMF) biodegradables para almohadillas térmicas de baterías de vehículos eléctricos | +0.7% | APAC (China, Japón, Corea del Sur) y la UE | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Fibras de Unión Térmica Ecológicas y Sostenibles

Los compromisos de las marcas con la reducción de carbono han acelerado el cambio del poliéster virgen hacia alternativas tanto recicladas químicamente como de base vegetal. Indorama Ventures y Jiaren Chemical Recycling han estado produciendo PET reciclado textil que mantiene el peso molecular de grado virgen, lo que permite una extrusión bicomponente de bajo punto de fusión sin comprometer la resistencia[1]Indorama Ventures, "La división de Fibras y Jiaren Chemical Recycling forman una empresa conjunta," indoramaventures.com. El PolyPlant BICO de Fiberpartner, una fibra bicomponente con una vaina de 130 °C fabricada con PLA, cuenta con un 100% de unión térmica de base biológica. Cumple con el estándar OEKO-TEX Clase 1 Anexo 6 y está orientado a productos de higiene, donde la compostabilidad y la seguridad cutánea son primordiales. La Estrategia de Textiles Circulares de la UE exige regulaciones de ecodiseño y pasaportes digitales, impulsando la demanda hacia proveedores con la certificación de balance de masa ISCC Plus[2]Comisión Europea, "Estrategia de la UE para Textiles Sostenibles y Circulares," europa.eu. Oriental Shenghong, con su unidad de poliéster reciclado y un método de hilado directo de botella a hilo, ha emergido como un proveedor de materia prima trazable y de bajo carbono. Sus grados especiales atienden a marcas reconocidas como Nike y Uniqlo.

Expansión de las Huellas de Fabricación de Colchones y Ropa de Cama

Con el fin de eludir los aranceles de la Sección 301 de EE. UU., los pedidos de colchones que antes se dirigían a China ahora están encontrando su camino hacia fábricas en Vietnam y Tailandia. Este giro ha impulsado un aumento en la demanda de PSF de bajo punto de fusión en la región, un material frecuentemente utilizado en cubiertas acolchadas y como relleno para almohadas. En una maniobra calculada, PVChem firmó un acuerdo en julio de 2025 con VNPOLY, dirigiendo chips de PET reciclado hacia las líneas de producción de hilo de poliéster orientado (POY) del país. Este esfuerzo se ve reforzado por una próxima instalación de reciclaje de botellas en Nghi Son, con una capacidad significativa, cuya puesta en marcha está prevista para finales de este año. Este enfoque integrado reduce significativamente la histórica dependencia de Vietnam de la fibra cortada importada, una dependencia que en su momento fue pronunciada. Además, los fabricantes de equipos originales (OEM) de colchones ahora priorizan plazos de entrega más cortos y recuentos de deniers flexibles. Esta evolución ha creado oportunidades para los convertidores locales, permitiéndoles competir con éxito al ofrecer costos de envío inferiores a los de sus rivales chinos.

Crecimiento en Aplicaciones de Aislamiento Acústico y Térmico para la Industria Automotriz

Ensayos recientes revelaron que los compuestos de fibra de aerogel, que utilizan aglutinantes de PET de bajo punto de fusión, sobresalieron en conductividad y superaron a otros materiales en absorción de sonido. Los paquetes de baterías para vehículos eléctricos ahora exigen un aislamiento capaz de soportar temperaturas superiores a 800 °C, manteniendo al mismo tiempo un peso inferior a 1,5 kg/m². En 2025, Indorama Ventures presentó su línea bicomponente de alto volumen Reicofil en Mocksville, Estados Unidos, produciendo interiores automotrices ultrasuaves que cumplen con los parámetros de reducción de ruido. El mercado ahora está categorizando las fibras según sus aplicaciones: las zonas de cabina, bajo el capó y de batería. Los grados clasificados para temperaturas de hasta 130 °C están confinados a interiores, mientras que la demanda de aplicaciones de alta temperatura se ha desplazado hacia soluciones de cerámica y basalto.

Cambio hacia la Laminación por Fusión en Caliente sin Disolventes en Ropa Deportiva Funcional

Las marcas de exteriores están eliminando gradualmente los adhesivos con disolventes en respuesta a los límites de compuestos orgánicos volátiles (COV) impuestos. SikaMelt 600, una fusión en caliente de poliuretano, se adhiere a temperaturas entre 110 y 140 °C. No solo une membranas transpirables, sino que también cumple con los límites de Bluesign. Los adhesivos Collano, que se activan a 80 °C, se adhieren a telas de aramida y UHMWPE, manteniendo la estabilidad hasta 230 °C. Esta característica de estabilidad facilita la laminación energéticamente eficiente en sustratos sensibles. En Vietnam, las plantas integradas de tejido a laminado han adoptado líneas sin disolventes, atendiendo a grandes marcas como Nike y The North Face. Sin embargo, el precio premium del poliuretano de base biológica presenta desafíos para su adopción generalizada en la industria de la confección para el mercado masivo. Indorama Ventures, señalando un cambio significativo en la industria, se asoció con un consorcio para suministrar fibras de para-xileno a base de CO₂ a The North Face en Japón, enfatizando el compromiso con insumos de bajo carbono verificados.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de producción y volatilidad de las materias primas PTA/MEG | -1.1% | Global, agudo en el sur de Asia y China | Corto plazo (≤2 años) |

| Intensa competencia de aglutinantes convencionales (polvos adhesivos, fibras de PP) | -0.6% | Global, concentrado en los segmentos de higiene y construcción sensibles al costo | Mediano plazo (2–4 años) |

| Restricciones al desprendimiento de microplásticos en no tejidos sintéticos (propuesta de la UE) | -0.4% | UE, posible expansión hacia América del Norte y APAC | Largo plazo (≥4 años) |

| Derechos antidumping de EE. UU. sobre PSF de bajo punto de fusión coreano y taiwanés | -0.5% | América del Norte, impacto indirecto en los precios globales | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Producción y Volatilidad de las Materias Primas PTA/MEG

En marzo de 2026, los precios del PTA y el MEG en India aumentaron antes de descender. Esta fluctuación obligó a los fabricantes de filamentos a incrementar sus precios. Se produjo un ajuste en la disponibilidad de MEG en el mercado spot cuando las líneas de suministro de Oriente Medio enfrentaron retrasos, mientras que los productores chinos priorizaron la demanda interna. En los segmentos de productos básicos, los compradores cambian al polipropileno cuando las primas del poliéster superan un umbral específico, reduciendo el efecto de traslado. Aunque los proyectos chinos de semi-despolimerización prometen ahorros de energía significativos, sus elevados requisitos de capital limitan la implementación inmediata.

Intensa Competencia de Aglutinantes Convencionales y Derechos de EE. UU.

Los pañales económicos y los paneles de construcción optan cada vez más por polvos adhesivos y aglutinantes de PVA como soluciones de adhesión rentables. En Estados Unidos, las autoridades han impuesto derechos antidumping sobre las importaciones de PSF de bajo punto de fusión procedentes de Corea, mientras que las importaciones de otros países enfrentan tasas aún más elevadas. Esta estrategia de precios está alentando a los compradores a desplazarse hacia fuentes nacionales o aquellas alineadas con el acuerdo USMCA. Al mismo tiempo, los fabricantes de fibras sintéticas en la Unión Europea se están preparando para posibles cambios de diseño y el prelavado obligatorio en fábrica, ya que el borrador de regulaciones sobre microplásticos del bloque ha aumentado sus costos de producción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Punto de Fusión: Los Grados de Rango Medio Equilibran la Procesabilidad y la Estabilidad

En 2025, el mercado vio cómo la banda de 131-160 °C dominó, capturando el 46,02% de la demanda. Su atractivo se debió en gran medida a su flujo suave durante el calandrado y su resiliencia en los almacenes de Asia-Pacífico, donde evitó la adherencia. Se proyecta que los grados de ultra bajo punto de fusión, fijados en o por debajo de 130 °C, se expandirán a una CAGR del 6,72% durante el período de pronóstico de 2026–2031. Su creciente popularidad se atribuye a su papel fundamental en las fibras a base de PLA, garantizando una unión perfecta para compresas de higiene y sobres compostables. En contraste, los grados de alto punto de fusión, que superan los 160 °C, se utilizan principalmente en medios filtrantes soplados en fusión y en determinados componentes bajo el capó. Sin embargo, están perdiendo participación de mercado frente a las fibras cerámicas, particularmente en aplicaciones adyacentes a baterías. El mercado de fibras de bajo punto de fusión, especialmente en la banda de rango medio, está preparado para un crecimiento significativo. Con las regulaciones de pérdida de pellets de la Unión Europea entrando en vigor en diciembre de 2025, las principales plantas están adoptando ahora sistemas de captura de polvo. Esta transición favorece a los actores integrados con soluciones de contención en planta. En una maniobra calculada, Far Eastern New Century está canalizando inversiones para mejorar la recuperación elástica en puntos de bajo punto de fusión, apuntando a los márgenes lucrativos en ropa deportiva y medias de compresión.

Las tendencias emergentes subrayan un mayor enfoque en el reciclaje; las facturas de diseño circular ahora destacan las temperaturas de fusión, agilizando las separaciones futuras. En Europa, los compradores principales exigentes están dispuestos a pagar una prima por lotes de fibra de rango medio acompañados de un "pasaporte" —una garantía de calidad— frente a los de fuentes no verificadas.

Por Tipo de Estructura: Las Arquitecturas de Islas en el Mar Ganan Terreno en los Compuestos

En 2025, las líneas de núcleo-vaina, adaptadas a cardas, hornos de paso de aire y torres de laminación, capturaron una dominante participación de mercado del 65,36%. Mientras tanto, se proyecta que la producción de islas en el mar crecerá a una CAGR del 6,88% durante el período de pronóstico de 2026–2031, impulsada por el cambio de la industria aeroespacial hacia microfibras ultrafinas para sus paneles con apariencia de ante. El Alcantara de Toray, que utiliza el hilado conjugado mar-isla, disuelve eficazmente el polímero del "mar", revelando micro-filamentos que tienen la mitad del ancho de un cabello humano. Esta avanzada innovación tiene un precio premium en el mercado de automóviles de lujo. Aunque la naturaleza intensiva en capital y los complejos diseños de hileras crean barreras para los nuevos participantes, el aumento de la superficie en los compuestos de fibra natural mejora la impregnación de resina, reduciendo significativamente el impacto ambiental. Se espera que el mercado de Fibra de Bajo Punto de Fusión, con un enfoque específico en las fibras de islas en el mar, se expanda. Además, la inversión de Indorama Ventures en 2025 en alto volumen en EE. UU. subraya el compromiso de los actores establecidos de aumentar la capacidad de núcleo-vaina, particularmente para el relleno de higiene, que actualmente opera a más del 85% de utilización.

Por Industria de Usuario Final: Los Desechables de Higiene y Médicos Lideran el Crecimiento

En 2025, la demanda de textiles y no tejidos, principalmente rellenos acolchados, sustratos para toallitas y núcleos de pañales, representó el 39,89% del mercado. Se proyecta que los desechables de higiene y médicos, impulsados por el envejecimiento demográfico en Japón y Corea del Sur y los mandatos derivados de la pandemia para artículos de un solo uso, experimenten el crecimiento más rápido, con una CAGR del 7,02% durante el período de pronóstico de 2026–2031. La fibra cortada de PLA, conocida por su unión sin adhesivos y su cumplimiento con las pruebas cutáneas, se ha incorporado en las capas superiores de los pañales. Si bien los revestimientos interiores automotrices continúan creciendo de manera constante, están perdiendo una parte de su participación en el mercado de alta temperatura frente a las esteras de basalto, particularmente las utilizadas cerca de las baterías de vehículos eléctricos. En la región de Asia-Pacífico, la demanda local de PSF, principalmente para aplicaciones de muebles y ropa de cama, está aumentando y se ve respaldada por las desviaciones arancelarias desde China. Aunque el aislamiento para la construcción sigue siendo un mercado de nicho, cabe destacar que la lana mineral supera al poliéster tanto en valor R como en clasificaciones de resistencia al fuego, manteniendo al mismo tiempo un costo comparable.

Análisis Geográfico

En 2025, la región de Asia-Pacífico dominó el mercado de Fibra de Bajo Punto de Fusión, capturando una participación sustancial del 51,37%. Las proyecciones indican que la región mantendrá una sólida CAGR del 6,77% durante el período de pronóstico de 2026–2031. China, anclada en la vanguardia, cuenta con importantes líneas de filamentos en Oriental Shenghong. A partir del cuarto trimestre de 2026, el complejo de rPET de Nghi Son en Vietnam reforzará los circuitos de suministro locales al proporcionar chips reciclados a las extrusoras de POY de VNPOLY. Incluso con las fluctuaciones en los precios de las materias primas en marzo de 2026 que llevaron a aumentos de precios en India, la demanda anual sigue siendo sólida, atrayendo a nuevos actores al mercado de bajo punto de fusión.

América del Norte se enfrenta a gravámenes antidumping, específicamente derechos sobre las importaciones de PSF coreano. En consecuencia, los compradores están pivotando hacia la producción nacional de EE. UU. y los convertidores en México. La línea Mocksville de Indorama Ventures no solo agiliza los tiempos de tránsito para los OEM de higiene, sino que también asegura una posición en el sector de interiores automotrices.

Europa se está preparando para una fecha límite en diciembre de 2025, centrándose en el cumplimiento de la pérdida de pellets y el despliegue de pasaportes digitales que requieren la divulgación del punto de fusión. Tanto Alemania como Italia están mostrando disposición a pagar una prima por productos de bajo punto de fusión reciclados químicamente con certificación ISCC. Si bien América del Sur y Oriente Medio y África desempeñan roles relativamente menores, la creciente presencia de Brasil en compresas de higiene y las importantes inversiones en infraestructura de Arabia Saudita están impulsando la demanda de respaldos de alfombras y aislamiento para sistemas de climatización (HVAC).

Panorama Competitivo

El mercado de fibra de bajo punto de fusión está moderadamente consolidado. Indorama Ventures, a través de su empresa conjunta de despolimerización, aseguró un compromiso de materia prima de PET reciclado, alineándose con las marcas de confección que apuntan a reducciones de emisiones de Alcance 3. Mientras tanto, los actores de nicho eSUN y Fiberpartner, enfocados en fibras de PLA biodegradables, están logrando con éxito precios premium en los mercados de higiene y embalaje compostable.

Establecer una línea bicomponente desde cero requiere un capital significativo y puede enfrentar retrasos en la aprobación de OEM de hasta 36 meses, lo que complica la entrada rápida al mercado. Sin embargo, la competencia se está intensificando: las químicas adhesivas sostenibles, capaces de lograr resistencia al cizallamiento en acero y ofrecer reciclabilidad catalítica, amenazan con eclipsar a las fibras de unión térmica en nichos específicos de encapsulación de electrónica.

Líderes de la Industria de Fibra de Bajo Punto de Fusión

Sichuan Huvis

Toray Advanced Materials Korea

NAN YA PLASTICS CORPORATION

Far Eastern New Century Corporation

Taekwang Industrial Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Huvis introdujo una fibra de bajo punto de fusión ecológica para textiles sostenibles. La empresa desarrolló esta fibra como parte de sus iniciativas de sostenibilidad ambiental en la fabricación textil.

- Agosto de 2024: UNIFI, Inc. amplió su cartera REPREVE con dos nuevos productos a base de residuos textiles que utilizan fibra de bajo punto de fusión: un hilo de filamento teñible en blanco y el material de aislamiento ThermaLoop. Este desarrollo se alinea con la estrategia de UNIFI para avanzar en el reciclaje de textil a textil y las soluciones de fabricación circular.

Alcance del Informe Global del Mercado de Fibra de Bajo Punto de Fusión

La fibra de bajo punto de fusión se define como una fibra sintética bicomponente especializada que funciona como aglutinante térmico. Se funde a temperaturas más bajas para fusionarse con otras fibras, como el PET estándar, sin necesidad de adhesivos. La fibra de bajo punto de fusión ofrece alta resistencia de unión, elasticidad y estabilidad dimensional, lo que permite un proceso de fabricación ecológico y sin pegamento para no tejidos y compuestos.

El mercado está segmentado por punto de fusión, tipo de estructura, industria de usuario final y geografía. Por punto de fusión, el mercado está segmentado en ≤ 130 °C, 131 - 160 °C y mayor que 160 °C. Por tipo de estructura, el mercado está segmentado en núcleo-vaina, lado a lado e islas en el mar. Por industria de usuario final, el mercado está segmentado en textiles y no tejidos, automotriz y transporte, muebles y ropa de cama, construcción y materiales de edificación, desechables de higiene y médicos, e impresión 3D y compuestos. El informe también cubre el tamaño del mercado y los pronósticos para el mercado en 19 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se realizan en función del valor (USD).

| ≤ 130 °C |

| 131 - 160 °C |

| Mayor que 160 °C |

| Núcleo-Vaina |

| Lado a Lado |

| Islas en el Mar |

| Textiles y No Tejidos |

| Automotriz y Transporte |

| Muebles y Ropa de Cama |

| Construcción y Materiales de Edificación |

| Desechables de Higiene y Médicos |

| Impresión 3D y Compuestos |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Punto de Fusión | ≤ 130 °C | |

| 131 - 160 °C | ||

| Mayor que 160 °C | ||

| Por Tipo de Estructura | Núcleo-Vaina | |

| Lado a Lado | ||

| Islas en el Mar | ||

| Por Industria de Usuario Final | Textiles y No Tejidos | |

| Automotriz y Transporte | ||

| Muebles y Ropa de Cama | ||

| Construcción y Materiales de Edificación | ||

| Desechables de Higiene y Médicos | ||

| Impresión 3D y Compuestos | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR prevista para la Fibra de Bajo Punto de Fusión entre 2026 y 2031?

Se prevé que el mercado crezca de USD 2,52 mil millones en 2026 a USD 3,46 mil millones en 2031, lo que refleja una CAGR del 6,57%.

¿Qué región concentra la mayor demanda de Fibra de Bajo Punto de Fusión?

Asia-Pacífico representó el 51,37% de los ingresos de 2025 y sigue siendo la región de expansión más rápida, registrando una CAGR del 6,77% de 2026 a 2031.

¿Qué segmento por punto de fusión domina las ventas de Fibra de Bajo Punto de Fusión?

Los grados en el rango de 131-160 °C mantuvieron una participación del 46,02% en 2025 porque equilibran la facilidad de procesamiento y la estabilidad.

¿Por qué los desechables de higiene y médicos son un área clave de crecimiento?

El envejecimiento de la población en Japón y Corea del Sur y las normas de seguridad pospandemia están impulsando una CAGR del 7,02% en este segmento de 2026 a 2031.

Última actualización de la página el: