Tamaño y Participación del Mercado de Fibra Bicomponente

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

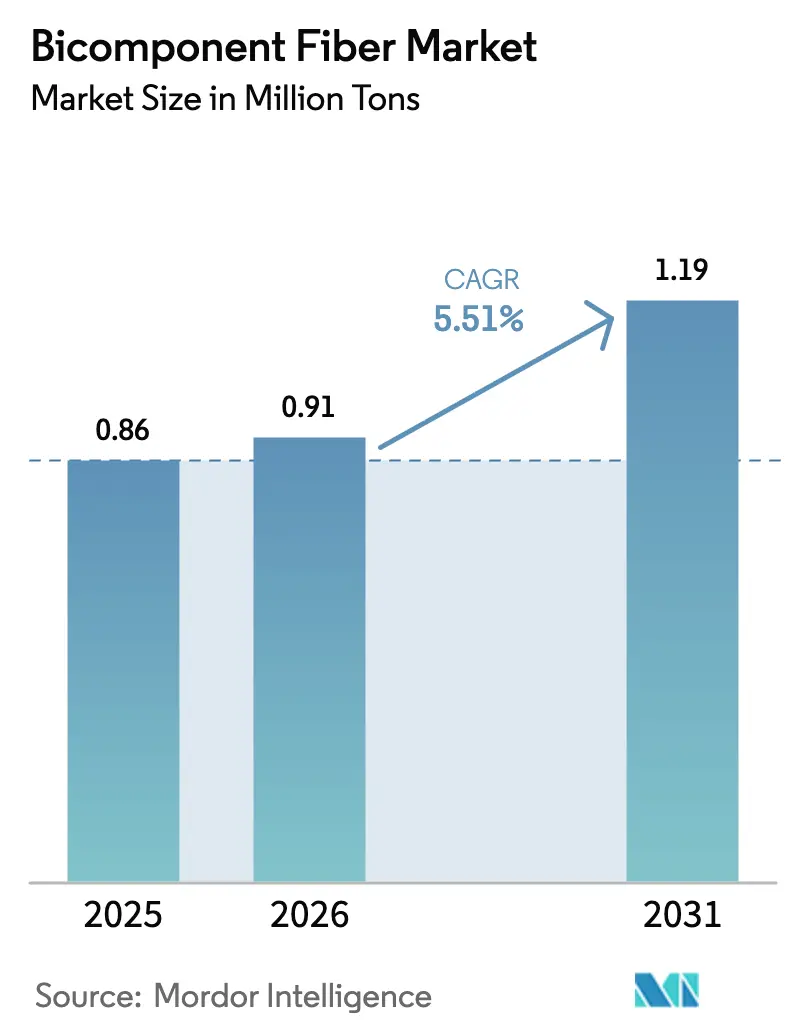

| Volumen del Mercado (2026) | 0.91 Millones de toneladas |

| Volumen del Mercado (2031) | 1.19 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.51% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fibra Bicomponente por Mordor Intelligence

Se espera que el tamaño del Mercado de Fibra Bicomponente aumente de 0,86 millones de toneladas en 2025 a 0,91 millones de toneladas en 2026 y alcance 1,19 millones de toneladas en 2031, creciendo a una CAGR del 5,51% durante 2026-2031. La sólida adopción de productos de higiene en economías emergentes, la creciente demanda automotriz de sustratos acústicos ligeros y los incentivos regulatorios para textiles reciclables sustentan esta expansión. Las mezclas de Polietileno/Polipropileno (PE/PP) continúan siendo el pilar del mercado de fibra bicomponente gracias a su diferencial de punto de fusión de 30 °C a 40 °C, que permite un termosellado rentable; sin embargo, el impulso se está desplazando claramente hacia construcciones de Polietileno/Tereftalato de Polietileno (PE/PET) que satisfacen los objetivos de reciclabilidad de material único en envases de alimentos y separadores de baterías. Las estructuras de islas en el mar están emergiendo como la solución preferida para la filtración ultrafina y el ante sintético de microfibra, mientras que Asia-Pacífico sigue siendo el líder en volumen gracias a las inversiones a gran escala en no tejidos en China, India y Tailandia. Al mismo tiempo, los marcos de responsabilidad extendida del productor (REP) en Europa y las estrategias de economía circular entre las marcas globales están dirigiendo el capital hacia el PET reciclado químicamente y las fibras basadas en poliolefinas de material único que simplifican el procesamiento al final de su vida útil.

Conclusiones Clave del Informe

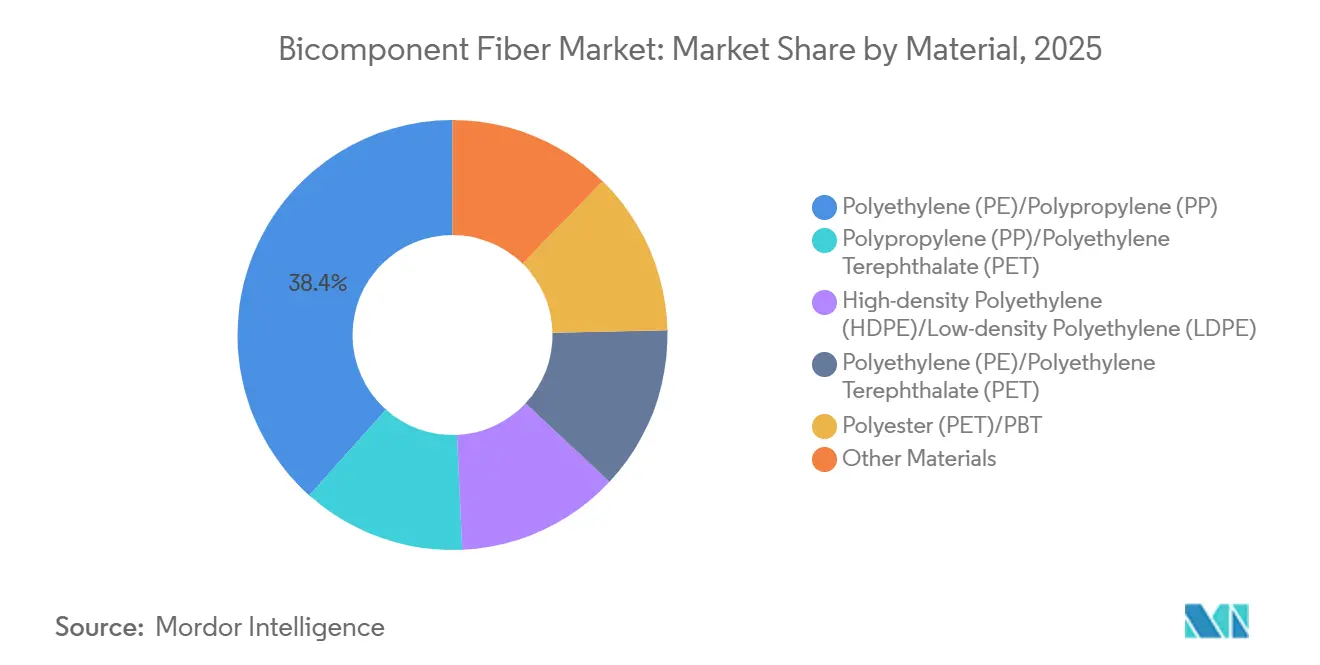

- Por material, las mezclas de Polietileno (PE)/Polipropileno (PP) capturaron el 38,40% de la participación del mercado de fibra bicomponente en 2025, mientras que se proyecta que las combinaciones de Polietileno (PE)/Tereftalato de Polietileno (PET) registren la CAGR más rápida del 6,45% durante el período de pronóstico (2026-2031).

- Por estructura, las arquitecturas de vaina-núcleo lideraron con el 47,20% del volumen de 2025, mientras que se prevé que las fibras de islas en el mar avancen a una CAGR del 6,58% durante el período de pronóstico (2026-2031).

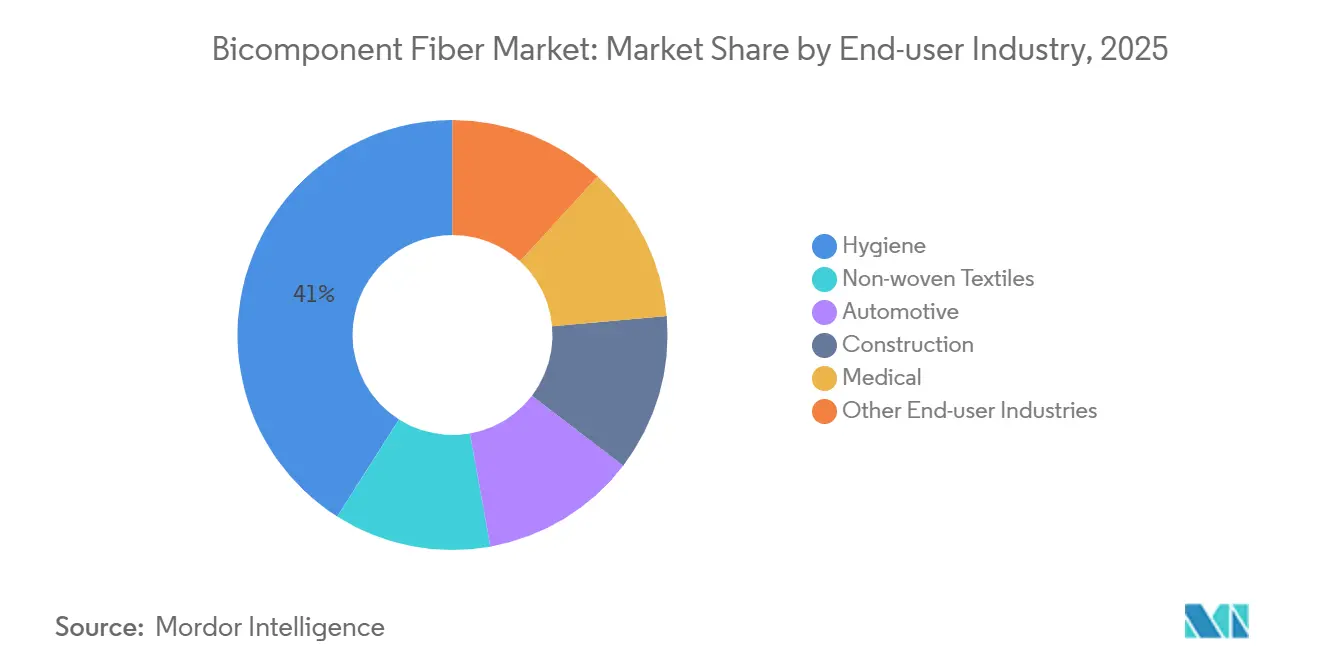

- Por uso final, las aplicaciones de higiene representaron el 41,00% de la demanda de 2025, aunque se espera que los textiles médicos registren la CAGR más alta del 6,71% durante el período de pronóstico (2026-2031).

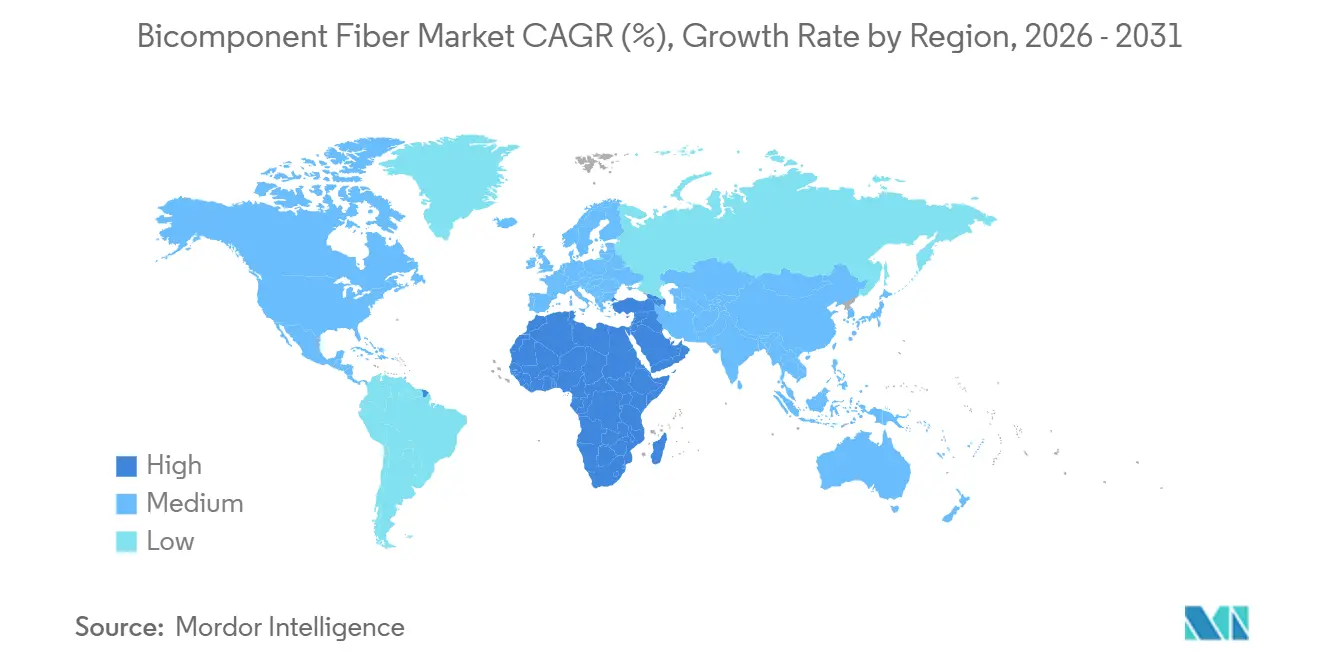

- Por geografía, Asia-Pacífico concentró el 46,50% del consumo de 2025 y se prevé que Oriente Medio y África se expanda a una CAGR del 6,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fibra Bicomponente

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente adopción en productos de higiene | +1.2% | Global, con Asia-Pacífico y Oriente Medio y África liderando las ganancias de penetración | Mediano plazo (2-4 años) |

| Demanda creciente de textiles no tejidos | +1.0% | Asia-Pacífico como núcleo, con expansión hacia la industria automotriz de América del Norte | Corto plazo (≤ 2 años) |

| Cambio impulsado por la sostenibilidad hacia fibras reciclables | +0.9% | Europa y América del Norte, impulso regulatorio en la Unión Europea | Largo plazo (≥ 4 años) |

| Fibras de vaina-núcleo de bajo punto de fusión para separadores de baterías | +0.6% | Asia-Pacífico (China, Corea del Sur), investigación y desarrollo incipiente en América del Norte | Largo plazo (≥ 4 años) |

| Uso en refuerzo de compuestos impresos en 3D | +0.4% | Clústeres aeroespaciales y automotrices de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción en Productos de Higiene

El envejecimiento demográfico, especialmente en Europa, Japón y América del Norte, está incrementando el consumo per cápita de braguitas, compresas y protegeslips para incontinencia de adultos. Los no tejidos de vaina-núcleo PE/PP termosellados permiten núcleos más delgados, una adquisición de fluidos más rápida y una menor irritación cutánea, lo que otorga a las marcas de higiene una ventaja en relación coste-rendimiento. Las multinacionales continúan localizando la producción de pañales y productos de higiene femenina en India, Indonesia y Nigeria, estimulando la demanda regional de fibras bicomponentes de filamento cortado y hilado por fusión. Solo los convertidores indios pusieron en marcha una capacidad de producción de más de 4.000 millones de unidades de pañales entre 2025 y 2026, apoyándose en cadenas de suministro nacionales de PE/PP para las capas de adquisición y distribución. A medida que los costes unitarios disminuyen, la penetración se está ampliando más allá de los centros metropolitanos hacia ciudades de segundo nivel y distritos rurales, reforzando una trayectoria plurianual de crecimiento en volumen. Estos vectores en conjunto elevan la participación de la higiene en el mercado de fibra bicomponente al tiempo que mejoran la utilización de la capacidad en las líneas de Asia-Pacífico.

Demanda Creciente de Textiles No Tejidos

Los proveedores de interiores automotrices están sustituyendo las espumas de poliuretano por microfibras bicomponentes de islas en el mar que ofrecen superficies similares al ante con menor masa, satisfaciendo los objetivos de reducción de peso de los vehículos eléctricos. Los datos de la industria muestran que el consumo de no tejidos automotrices está en camino de alcanzar 1,8 millones de toneladas en 2026, con los revestimientos de techos y los laminados de paneles de puertas absorbiendo una participación creciente. La filtración es otro segmento de alto valor; tras la división alcalina, los filamentos de islas en el mar crean poros de escala submicrónica que aumentan la eficiencia en la filtración de sistemas de climatización (calefacción, ventilación y aire acondicionado) y filtración de líquidos. Fabricantes regionales como TWE Group pusieron en marcha plataformas de hilado por fusión escalables en Bhopal durante 2025, con el objetivo de satisfacer tanto la demanda nacional como la de exportación[1]TWE Group, "Comunicado de Prensa—Lanzamiento de la Planta de Bhopal," twe-group.com. La inversión de capital en hilado por chorro de agua para toallitas y tejidos médicos en el oeste de China consolida aún más el liderazgo de Asia-Pacífico en no tejidos, impulsando una demanda incremental de aglutinantes de vaina-núcleo con un rendimiento fiable en resistencia en húmedo.

Cambio Impulsado por la Sostenibilidad hacia Fibras Reciclables

La directiva de REP de Europa para textiles, en vigor desde octubre de 2025, establece tasas eco-moduladas que penalizan las construcciones no reciclables e introduce la recogida separada obligatoria para 2028[2]Comisión Europea, "Directiva (UE) 2025/2195 sobre REP Textil," europa.eu. Por ello, las marcas prefieren construcciones bicomponentes PE/PE o PP/PP que evitan las etapas de separación de polímeros, mientras que el PET reciclado químicamente está ganando terreno en aplicaciones de alta tenacidad. Oerlikon Barmag y Evonik lanzaron un programa de desarrollo conjunto en enero de 2025 destinado a cerrar las brechas en propiedades mecánicas entre el PET virgen y el reciclado para hilos de cinturones de seguridad. La empresa conjunta de Indorama Ventures con Jiaren en noviembre de 2025 para instalar 100.000 toneladas anuales de PET reciclado de grado textil subraya el compromiso con los insumos de economía circular. A medida que los objetivos se endurecen —10% de contenido reciclado para 2028, 15% para 2030 y 30% para 2035—, es probable que la demanda de fibras bicomponentes reciclables se acelere, consolidando la sostenibilidad como palanca de crecimiento primaria en el mercado de Fibra Bicomponente.

Fibras de Vaina-Núcleo de Bajo Punto de Fusión para Separadores de Baterías

Los separadores de cierre térmico basados en vainas de polietileno de bajo punto de fusión alrededor de núcleos de polipropileno o PET de alto punto de fusión exhiben un cierre de poros controlado y una sólida resistencia a la perforación, características clave para las celdas de iones de litio de alta tensión de próxima generación. Las líneas piloto en Corea del Sur y China avanzan hacia ventanas de comercialización de 2028-2030 a medida que los fabricantes de automóviles impulsan arquitecturas de baterías más seguras, más delgadas y con mayor resistencia térmica. Los separadores basados en fibra pueden producirse en equipos de hilado por fusión o soplado por fusión modificados, lo que promete ventajas de coste frente a las películas recubiertas de cerámica una vez superados los obstáculos de escalado. Los fabricantes de equipos originales (OEM) de baterías colaboran cada vez más con especialistas en fibra para evaluar la estabilidad dimensional, la humectabilidad con electrolitos y los tratamientos superficiales propietarios. Si los resultados piloto se mantienen, la demanda podría abrir un nuevo nicho de múltiples kilotones dentro del mercado de fibra bicomponente, beneficiando a los proveedores que ya dominan el procesamiento de poliolefinas de baja contracción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevado coste de producción e intensidad de inversión de capital | -0.7% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Precios volátiles de materias primas de poliolefinas y PET | -0.5% | Global, con Asia-Pacífico y Europa más expuestos | Corto plazo (≤ 2 años) |

| Capacidad limitada de hilado bicomponente a alta temperatura | -0.3% | Global, concentrada entre menos de 10 licenciantes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Coste de Producción e Intensidad de Inversión de Capital

Las líneas de doble extrusión, las bombas de dosificación de precisión y las hileras personalizadas elevan los desembolsos de capital entre un 30% y un 50% por encima de las alternativas de polímero único, lo que dificulta las inversiones en nuevas instalaciones para los convertidores de nivel medio. La expansión de Teijin en TPL Tailandia, completada a finales de 2025, ilustra la escala financiera: 700 toneladas anuales de capacidad de filamento conjugado requirieron sistemas de enfriamiento especializados y lazos de control avanzados, lo que implica largos calendarios de amortización. Los elevados tipos de interés en Europa y partes de América del Sur incrementan aún más las tasas de rentabilidad mínima de los proyectos, favoreciendo a las multinacionales verticalmente integradas que distribuyen la amortización entre carteras de higiene, médica y filtración. La ausencia de herramientas estandarizadas para nuevos pares de polímeros de base biológica o reciclados prolonga los ciclos de investigación y desarrollo, añadiendo costes de ingeniería antes de que se envíe un solo kilogramo comercial. Estos factores en conjunto reducen el potencial de crecimiento del mercado de fibra bicomponente en las regiones con restricciones de inversión de capital.

Precios Volátiles de Materias Primas de Poliolefinas y PET

Los precios al contado del polipropileno se dispararon en Europa durante marzo de 2026 tras las interrupciones del suministro en Oriente Medio, mientras que el índice de referencia del PP en China subió mes a mes, comprimiendo los márgenes de los convertidores bajo contratos de higiene a precio fijo. Por el contrario, el exceso de oferta global de PET en 2025 redujo las tasas de utilización operativa en China al 75%, creando una inversión de precios que benefició a los compradores de resina virgen pero perjudicó a las empresas que invierten en PET reciclado premium, que cotiza con una prima del 15%-25%. Las tendencias divergentes obligan a los hiladores a cubrir ambos polímeros, inmovilizando capital de trabajo en inventarios y derivados. Las fuertes oscilaciones de las materias primas también complican las negociaciones con los clientes sobre mecanismos de traslado trimestral o anual, alargando los ciclos de ventas y reduciendo la visibilidad de los márgenes en el mercado de Fibra Bicomponente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: PE/PP Mantiene la Escala mientras PE/PET Lidera el Crecimiento

El tamaño del Mercado de Fibra Bicomponente para las mezclas PE/PP representó el 38,40% del volumen total en 2025, gracias a su uso dominante en capas superiores de pañales, capas de adquisición y distribución, y telas de termosellado. Su moderada diferencia de punto de fusión garantiza una fuerte unión entre fibras sin comprometer la suavidad, manteniendo al PE/PP como el material de referencia en los no tejidos de higiene de uso masivo. Aun así, los pares PE/PET están en camino de alcanzar una CAGR del 6,45% durante el período de pronóstico (2026-2031) a medida que los propietarios de marcas buscan envases de material único y separadores de baterías reciclables. Estas combinaciones fusionan la rigidez del PET con el flujo a baja temperatura del PE, satisfaciendo tanto los criterios de manipulación como los de fin de vida útil en formatos de bolsa, tapa y envoltorio.

También se están produciendo avances secuenciales en fieltros acústicos PP/PET para revestimientos de techos automotrices, películas transpirables HDPE/LDPE para membranas de envolventes de cables y cubiertas de tejados, y mezclas de Poliéster/PBT para filtración a alta temperatura. Las patentes de especialidad presentadas durante 2025-2026 introdujeron polietileno de base biológica y PLA como componentes de vaina para elevar el contenido renovable por encima del 30%, aunque los volúmenes siguen siendo pequeños. A medida que se aproximan los nuevos objetivos de reciclaje, se espera que las elecciones de materiales se inclinen hacia construcciones que faciliten la separación química o mecánica, un giro ya visible en los ensayos de convertidores europeos que adoptan arquitecturas de mono-poliolefina que alcanzan el umbral del 10% de contenido reciclado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Estructura: Vaina-Núcleo Domina pero Islas en el Mar se Aceleran

En 2025, los diseños de vaina-núcleo concentraron el 47,20% de la producción global, confirmando su versatilidad en capas de adquisición, puntos de termosellado y barreras transpirables dentro del mercado de fibra bicomponente. Una vaina de bajo punto de fusión encapsula un núcleo de mayor tenacidad, permitiendo el sellado en línea sin aditivos y logrando una suavidad voluminosa, características apreciadas por los fabricantes de pañales y toallitas. Las fibras lado a lado le siguen, permitiendo microfilamentos divididos que imitan el ante natural en salpicaderos y paneles de puertas.

Se prevé que las construcciones de islas en el mar, que comprenden docenas de islas de 0,05 denier dentro de una matriz soluble, registren una CAGR del 6,58% hasta 2031. El postprocesamiento produce superficies de microfibra con más de 1 m²/g de área superficial, fundamental para la filtración submicrónica y las toallitas de limpieza de alta gama. La complejidad de hilar hasta 256 capilares por filamento restringe la capacidad global a aproximadamente 15 instalaciones de fabricación, lo que ancla el poder de fijación de precios premium para los operadores establecidos. Las arquitecturas de nicho —pastel segmentado, vaina-núcleo hueca, multicapa— sirven a textiles resistentes al fuego y andamiajes para administración de fármacos, destacando la diversidad estructural que permite a los proveedores adaptar las fibras a ventanas de rendimiento muy específicas.

Por Industria de Usuario Final: Higiene Sigue Liderando, Sector Médico Gana Velocidad

La higiene mantuvo una participación del 41,00% del consumo global en 2025, liderada por pañales, compresas femeninas y braguitas para incontinencia de adultos construidas en torno a capas de hilado por fusión y soplado por fusión de vaina-núcleo PE/PP. Aunque las tasas de natalidad están disminuyendo en las economías desarrolladas, el envejecimiento de la población compensa el descenso al elevar la demanda de productos absorbentes para adultos, sosteniendo el crecimiento del volumen de referencia. Se proyecta que los textiles médicos escalen a una CAGR del 6,71% durante el período de pronóstico (2026-2031) a medida que las baterías de pruebas ISO 10993 y la reclasificación de la Administración de Alimentos y Medicamentos (FDA) de las batas quirúrgicas a dispositivos de Clase II impulsen a los hospitales hacia laminados SMS de mayor barrera que dependen de aglutinantes bicomponentes tanto para la suavidad como para la resistencia a salpicaduras.

Los no tejidos automotrices prosperan gracias a los programas de vehículos eléctricos que buscan interiores más ligeros y silenciosos. Las fibras lado a lado dividibles llenan los asientos de ante, los revestimientos de pilares y los techos, mientras que los fieltros de polipropileno de vaina-núcleo amortiguan el ruido de la carretera. La construcción, la agricultura y la electrónica absorben el resto, incluidos los drenes geotextiles, las cubiertas de cultivos y los separadores de baterías basados en fibra. En todos los segmentos, las normas de Responsabilidad Extendida del Productor (REP) y los objetivos de contenido reciclado son ahora parámetros de diseño primarios, acelerando el cambio hacia materias primas de monopolímero o recicladas químicamente que pueden documentar huellas de carbono de cuna a puerta.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico aportó el 46,50% del volumen global en 2025. Los convertidores chinos ampliaron la capacidad de hilado por chorro de agua e hilado por fusión a lo largo de 2025-2026, mientras que los productores de higiene indios inauguraron plantas de pañales de múltiples miles de millones de unidades en Gujarat y Rajastán, elevando la demanda local de fibras de vaina-núcleo PE/PP. Toray y Teijin de Japón avanzaron en las tecnologías de islas en el mar y filamento conjugado, impulsando exportaciones de especialidad hacia clientes de aeroespacial y filtración. El ecosistema de investigación y desarrollo de separadores de baterías de Corea del Sur complementa estas fortalezas, posicionando a la subregión como el núcleo de innovación del mercado de fibra bicomponente.

En América del Norte, la aplicación de los niveles de barrera ANSI/AAMI PB70 y las pruebas de biocompatibilidad ISO 10993 elevan los estándares de calidad, favoreciendo a los proveedores nacionales que pueden garantizar la trazabilidad a nivel de lote. El sitio de Indorama Ventures en Georgia, integrado en la red de FiberVisions, acorta los plazos de entrega para los clientes de higiene que gestionan inventarios ajustados. Los programas de reducción de peso automotriz continúan abriendo nuevas salidas, especialmente a medida que los fabricantes de vehículos eléctricos especifican acústica de microfibra y textiles de interior con bajas emisiones de compuestos orgánicos volátiles.

En Europa, la regulación de REP que entró en vigor en octubre de 2025 impone tasas eco-moduladas y umbrales escalonados de contenido reciclado —10% para 2028, 15% para 2030 y 30% para 2035—, remodelando las hojas de ruta de materiales. La asociación de Oerlikon Barmag con Evonik para comercializar líneas de hilado de PET reciclado para 2030 ejemplifica los movimientos de los proveedores para alinearse con los objetivos de economía circular. La cadena de suministro automotriz de la región también está migrando hacia tejidos de asientos de microfibra dividible para cumplir los objetivos de emisiones interiores y peso.

Oriente Medio y África, aunque más pequeños hoy en día, tienen proyectado compartir la CAGR del 6,56% de Asia-Pacífico hasta 2031. Las elevadas tasas de natalidad y la aún baja penetración de la higiene se combinan con el crecimiento de los ingresos disponibles para desbloquear el consumo de pañales y productos de higiene femenina. La política industrial del Consejo de Cooperación del Golfo está fomentando el ensamblaje localizado de productos de higiene terminados, creando un efecto de atracción para la capacidad regional de fibra. La industria automotriz orientada a la exportación de Sudáfrica, mientras tanto, está adoptando fieltros acústicos bicomponentes para cumplir con las normas europeas de ruido.

La participación de mercado de América del Sur está liderada por el mercado de higiene en expansión de Brasil y las exportaciones de hilado por fusión competitivas en costes de Argentina. La volatilidad cambiaria modera el entusiasmo inversor, aunque los convertidores regionales aprovechan la economía favorable de mano de obra y energía para atender los grados de uso masivo de América del Norte.

Panorama Competitivo

El mercado de Fibra Bicomponente está moderadamente fragmentado. Se espera que la actividad estratégica de fusiones y adquisiciones continúe a medida que los proveedores buscan escala, amplitud de cartera y acceso a materias primas recicladas. La concesión de licencias de pares de polímeros de ingeniería a alta temperatura sigue concentrada entre menos de diez empresas, preservando altas barreras de entrada en los segmentos de especialidad, aunque creando posibles cuellos de botella si la demanda automotriz y de baterías crece más rápido que las adiciones de capacidad.

Líderes de la Industria de Fibra Bicomponente

Indorama Ventures Public Company Limited

KURARAY CO., LTD.

Freudenberg Performance Materials

TEIJIN LIMITED

Sichuan Huvis

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: El Laboratorio de Ciencia de Fibras y Polímeros del Instituto de No Tejidos (NWI) mejoró sus capacidades instalando una Unidad de Extrusión por Fusión Bicomponente a Escala de Laboratorio LBS-330 de Hills, Inc. Esta mejora refuerza significativamente los servicios de desarrollo a escala piloto de hilado por fusión y prototipado del NWI para sus miembros, clientes y colaboradores académicos.

- Marzo de 2026: Asahi Kasei presentó los tejidos espaciadores tridimensionales Cubit en Techtextil 2026 en Fráncfort (21-24 de abril), combinando PET con tereftalato de politrimetileno (PTT) e hilos de conexión de poliamida para apuntar a aplicaciones de calzado y asientos automotrices que demandan transpirabilidad y absorción de impactos.

Alcance del Informe Global del Mercado de Fibra Bicomponente

La fibra bicomponente, o fibra heterofil, es una clase especial de fibra sintética fabricada con dos polímeros diferentes y luego extruida como un único filamento. Esta fibra combina los beneficios de dos polímeros para obtener fibras con propiedades únicas, como un termosellado eficaz, fibras finas, sección transversal única, fácil personalización y otras.

El mercado de Fibra Bicomponente está segmentado por material, tipos de estructura, industria de usuario final y geografía. Por material, el mercado está segmentado en polietileno (PE)/polipropileno (PP), polipropileno PP/tereftalato de polietileno (PET), polietileno de alta densidad (HDPE)/polietileno de baja densidad (LDPE), polietileno (PE)/tereftalato de polietileno (PET), poliéster (PET)/PBT y otros materiales. Por tipos de estructura, el mercado está segmentado en vaina-núcleo, lado a lado, islas en el mar y otros tipos de estructura. Por industria de usuario final, el mercado está segmentado en textiles no tejidos, automotriz, higiene, construcción, médico y otras industrias de usuario final. El informe también cubre el tamaño del mercado y los pronósticos de fibra bicomponente en 15 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de volumen (toneladas).

| Polietileno (PE)/Polipropileno (PP) |

| Polipropileno (PP)/Tereftalato de Polietileno (PET) |

| Polietileno de Alta Densidad (HDPE)/Polietileno de Baja Densidad (LDPE) |

| Polietileno (PE)/Tereftalato de Polietileno (PET) |

| Poliéster (PET)/PBT |

| Otros Materiales |

| Vaina-Núcleo |

| Lado a Lado |

| Islas en el Mar |

| Otros Tipos de Estructura |

| Textiles No Tejidos |

| Automotriz |

| Higiene |

| Construcción |

| Médico |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Material | Polietileno (PE)/Polipropileno (PP) | |

| Polipropileno (PP)/Tereftalato de Polietileno (PET) | ||

| Polietileno de Alta Densidad (HDPE)/Polietileno de Baja Densidad (LDPE) | ||

| Polietileno (PE)/Tereftalato de Polietileno (PET) | ||

| Poliéster (PET)/PBT | ||

| Otros Materiales | ||

| Por Tipo de Estructura | Vaina-Núcleo | |

| Lado a Lado | ||

| Islas en el Mar | ||

| Otros Tipos de Estructura | ||

| Por Industria de Usuario Final | Textiles No Tejidos | |

| Automotriz | ||

| Higiene | ||

| Construcción | ||

| Médico | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande será la demanda global de fibras bicomponentes para 2031?

Se proyecta que el tamaño del mercado de fibra bicomponente alcance 1,19 millones de toneladas para 2031, expandiéndose a una CAGR del 5,51% desde 2026.

¿Qué combinación de materiales está creciendo más rápido?

Se prevé que las fibras bicomponentes PE/PET registren una CAGR del 6,45% hasta 2031, superando a otras combinaciones debido a la reciclabilidad de material único y los ensayos de separadores de baterías.

¿Qué segmento de uso final ofrece el mayor potencial de crecimiento?

Los textiles médicos lideran el crecimiento con una CAGR proyectada del 6,71% hasta 2031, a medida que normas más estrictas de ISO 10993 y la Administración de Alimentos y Medicamentos (FDA) elevan los requisitos de barrera y biocompatibilidad.

¿Qué región se espera que añada capacidad más rápidamente?

Asia-Pacífico continúa dominando las adiciones de capacidad, impulsada por las inversiones en hilado por chorro de agua de China y la expansión del sector de higiene de India, apoyando una CAGR regional del 6,56%.

Última actualización de la página el: