Tamaño y Participación del Mercado de Fibra de Lyocell

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.71 Mil millones de dólares |

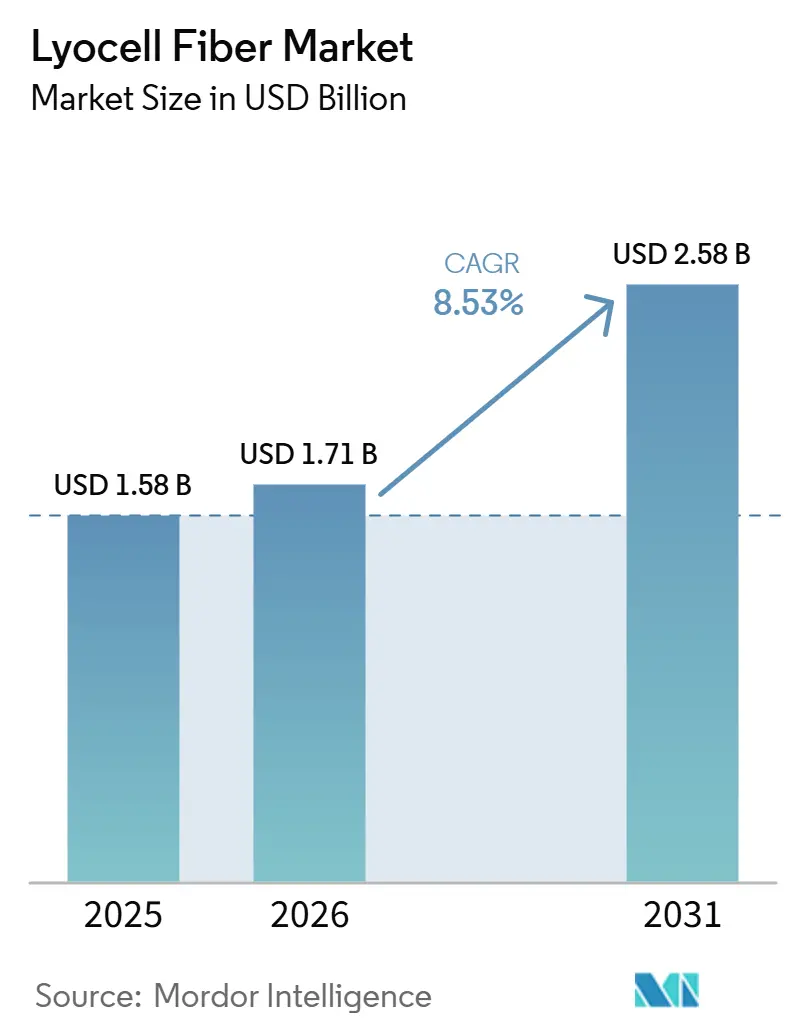

| Tamaño del Mercado (2031) | 2.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fibra de Lyocell por Mordor Intelligence

Se espera que el tamaño del Mercado de Fibra de Lyocell aumente de USD 1,58 mil millones en 2025 a USD 1,71 mil millones en 2026 y alcance USD 2,58 mil millones en 2031, creciendo a una CAGR del 8,53% durante el período 2026-2031. La demanda está aumentando a medida que las marcas de moda e higiene transitan desde los sintéticos a base de petróleo y el algodón de uso intensivo de agua hacia fibras celulósicas de circuito cerrado. Al mismo tiempo, las regulaciones sobre impuestos a las emisiones de carbono en frontera y los esquemas de responsabilidad ampliada del productor están proporcionando incentivos financieros para la adopción de materiales de bajo impacto. El lyocell de fibra cortada continúa liderando en volumen, pero los grados de filamento continuo están creciendo rápidamente a medida que la ropa deportiva, los no tejidos médicos y las aplicaciones técnicas demandan gestión de la humedad y alta resistencia a la tracción. Asia-Pacífico sigue siendo el líder en capacidad y exportaciones debido a las importantes inversiones en China, mientras que Europa y América del Norte impulsan la demanda premium a través de estrictos estándares de sostenibilidad. Los productores que integran escala, operaciones verticales de pulpa y tecnologías avanzadas de reciclaje están logrando ventajas de costos y márgenes más sólidos.

Conclusiones Clave del Informe

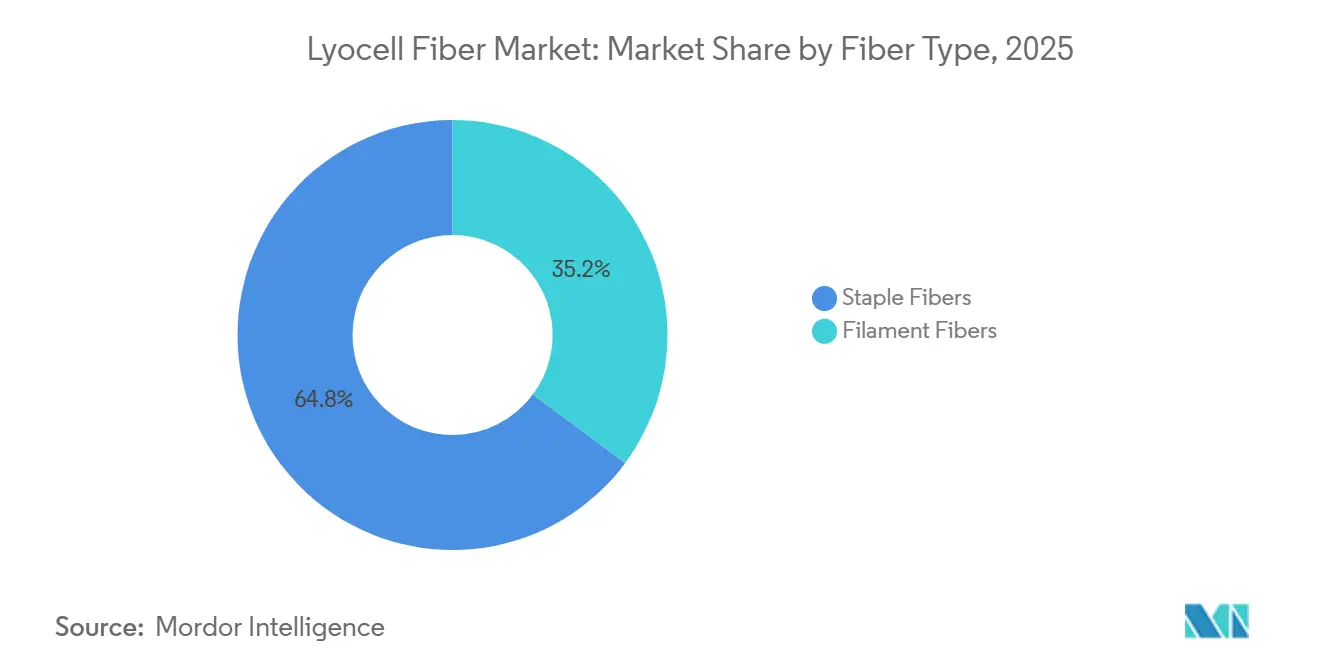

- Por tipo de fibra, las fibras de filamento cortado representaron el 64,84% de la participación del mercado de fibra de lyocell en 2025, mientras que se proyecta que las fibras de filamento continuo crezcan a una CAGR del 9,02% hasta 2031.

- Por tipo de proceso, el lyocell convencional capturó el 78,78% de la participación del mercado de fibra de lyocell en 2025, mientras que el lyocell de circuito cerrado/nueva generación avanza a una CAGR del 9,30% hasta 2031.

- Por aplicación, las prendas de vestir lideraron con el 59,68% de la participación del mercado de fibra de lyocell en 2025, mientras que se prevé que los productos médicos y de higiene registren el crecimiento más rápido con una CAGR del 9,80% hasta 2031.

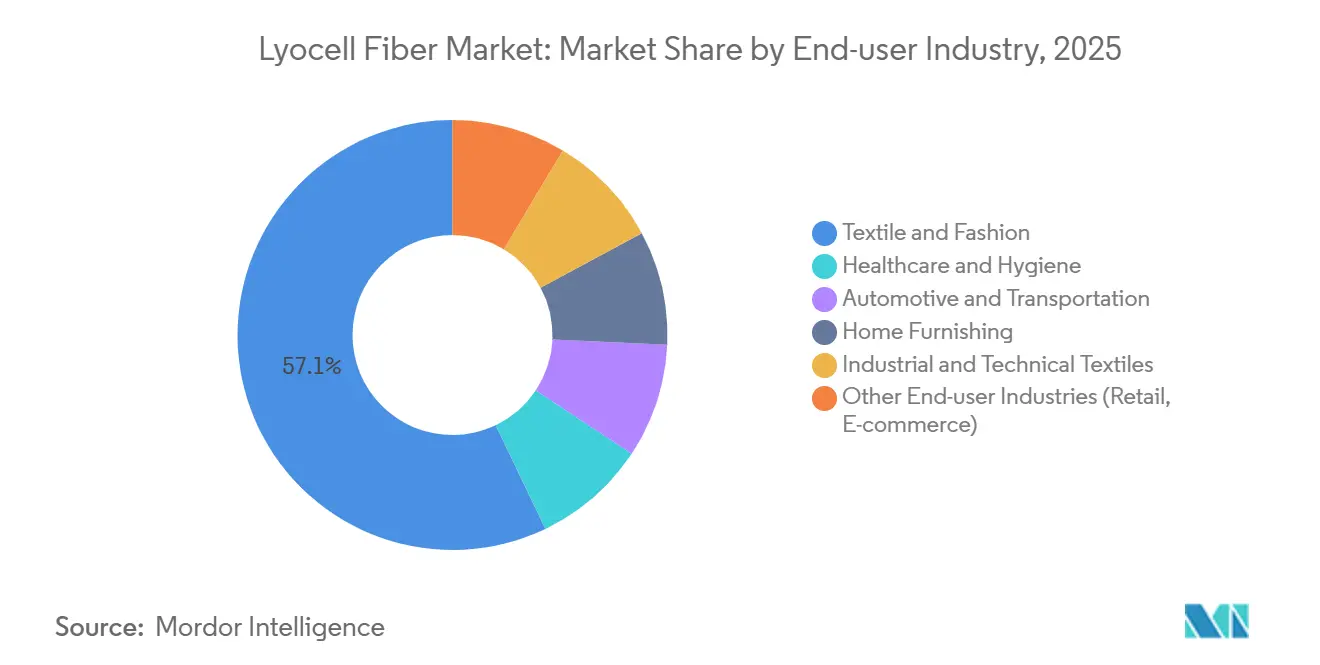

- Por industria de usuario final, el sector textil y de moda lideró con el 57,11% de la participación del mercado de fibra de lyocell en 2025, mientras que se prevé que la salud e higiene registre el crecimiento más rápido con una CAGR del 10,03% hasta 2031.

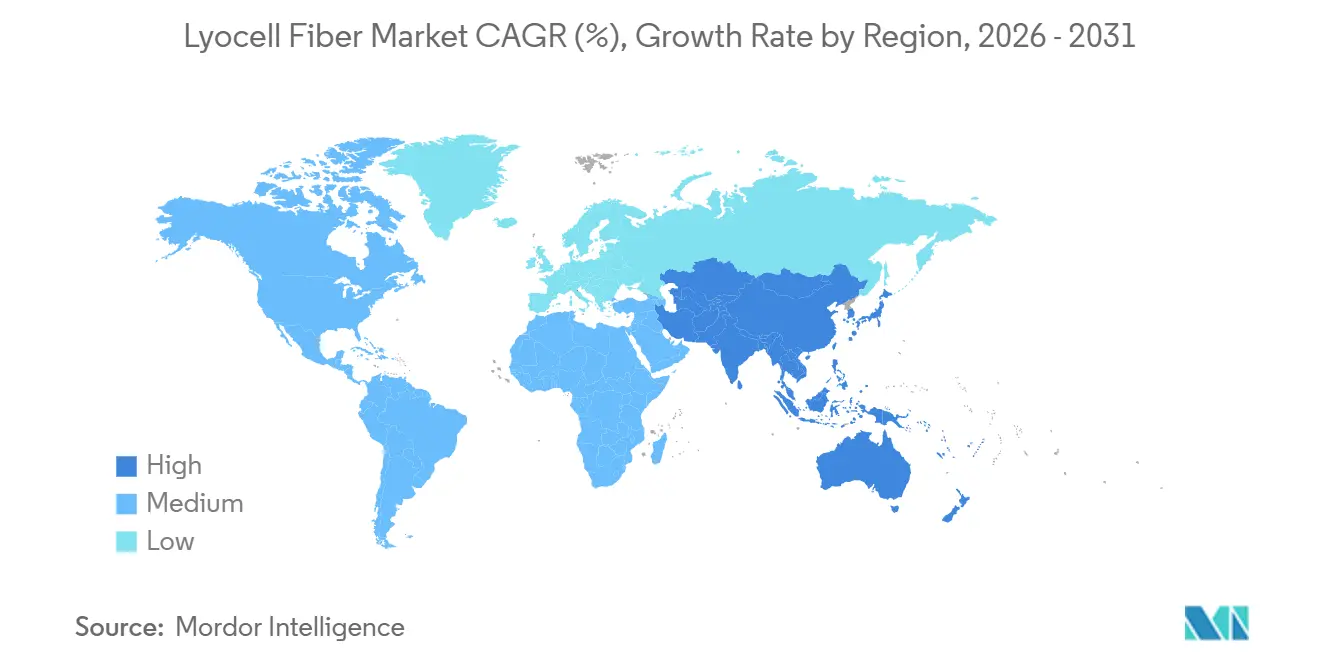

- Por geografía, Asia-Pacífico representó el 45,59% de la participación del mercado de fibra de lyocell en 2025 y está en camino de alcanzar una CAGR del 9,67% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fibra de Lyocell

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de fibras sostenibles y biodegradables | +1.8% | Global, con mayor adopción en Europa y América del Norte | Mediano plazo (2-4 años) |

| Uso creciente en prendas de vestir y textiles para el hogar | +1.5% | Núcleo en Asia-Pacífico, con expansión hacia Europa y América del Norte | Corto plazo (≤ 2 años) |

| Expansión de colecciones ecológicas por parte de marcas de moda | +1.2% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Alta absorción de humedad y resistencia que habilita ropa de alto rendimiento | +0.9% | América del Norte y Europa para ropa deportiva; Asia-Pacífico para textiles técnicos | Mediano plazo (2-4 años) |

| Impuestos al carbono en frontera que aceleran las fibras de bajo impacto | +1.0% | Europa (implementación del CBAM); posible expansión hacia América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cadenas de reciclaje químico de textil a textil que favorecen el lyocell | +1.3% | Europa y China liderando; América del Norte emergiendo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Fibras Sostenibles y Biodegradables

Las marcas están promoviendo cada vez más el lyocell como sustituto del poliéster, priorizando su biodegradabilidad y menor huella de carbono por encima de las consideraciones de costo. Los minoristas globales se han comprometido a transitar hacia el 100% de fibras preferidas para 2030, con colecciones propias lanzadas en 2025-2026 que incorporan residuos de algodón recuperados mecánicamente con lyocell virgen para cumplir los objetivos de circularidad. Estudios de laboratorio independientes publicados en 2025 revelaron que los no tejidos de lyocell al 100% se desintegraron en un 83% en 35 días bajo condiciones aeróbicas de suelo, logrando una biodegradación completa en 55 días, significativamente más rápido que el acetato de celulosa y el poliéster reciclado. La Directiva de la Unión Europea sobre Plásticos de Un Solo Uso está impulsando una demanda constante de toallitas sin plástico, mientras que los análisis de ciclo de vida muestran hasta un 42% menos de emisiones de CO₂ de cuna a puerta en comparación con las formulaciones de spunlace tradicionales. Estos desarrollos establecen una base de demanda estable, protegiendo los volúmenes de las fluctuaciones en el mercado de prendas de vestir.

Uso Creciente en Prendas de Vestir y Textiles para el Hogar

Las prendas de vestir y la ropa de cama siguen siendo los mayores consumidores de lyocell, pero la demanda está migrando desde la ropa de cama premium hacia el denim de mercado masivo y los básicos casuales. Un hilo de lyocell con efecto slub, introducido en 2025, permite a los fabricantes de denim replicar las texturas irregulares asociadas al algodón manteniendo una gestión superior de la humedad. Las colaboraciones entre proveedores de elastano de base biológica y productores de lyocell dieron como resultado colecciones de estiramiento activo presentadas en importantes ferias comerciales a finales de 2025, lo que señala una adopción más amplia en el segmento de ropa deportiva casual. Las cadenas hoteleras están especificando sábanas con alto contenido de lyocell para mejorar la comodidad de los huéspedes, con auditorías internas que reportan mejores tasas de ocupación tras las actualizaciones de ropa de cama. La combinación de comodidad, estética y sostenibilidad verificada está permitiendo al lyocell penetrar en categorías de nivel medio sensibles al precio.

Alta Absorción de Humedad y Resistencia que Habilita Ropa de Alto Rendimiento

La combinación de resistencia a la tracción y propiedades de transporte de humedad del lyocell lo convierte en una alternativa viable al poliéster y al nailon en ropa de alto rendimiento cuando se mezcla con biopolímeros compatibles. En 2025, se lanzaron nuevos productos que combinan lyocell de filamento continuo con co-poliésteres biodegradables, ofreciendo elasticidad y recuperación sin depender del spandex a base de petróleo[1]Lenzing AG, "Portafolio de Productos – TENCEL," Lenzing, lenzing.com. Las pruebas de laboratorio confirmaron que los no tejidos de lyocell igualan la resistencia a la tracción del poliéster reciclado en estructuras agujadas con agujas, con el termobonding que mejora aún más la consolidación. El segmento de ropa de alto rendimiento es estratégicamente importante, ya que los consumidores reemplazan la ropa deportiva con mayor frecuencia que la ropa casual, impulsando el crecimiento en volumen y apoyando la expansión del mercado de fibra de lyocell.

Impuestos al Carbono en Frontera que Aceleran las Fibras de Bajo Impacto

El Mecanismo de Ajuste en Frontera por Carbono (CBAM) de la Unión Europea, que comenzó su aplicación gradual en 2026, se espera que incluya los textiles para 2028, aumentando los costos de las importaciones de poliéster producido con carbón. Los análisis de escenarios sugieren que los gravámenes al carbono podrían elevar los costos de desembarque de los tejidos sintéticos de alta emisión hasta en un 25%, reduciendo su competitividad en precio. Los proveedores de lyocell destacan tasas de recuperación en circuito cerrado superiores al 99,8% y una creciente dependencia de energías renovables, posicionando la fibra como preparada para el CBAM[2]Comisión Europea, "Mecanismo de Ajuste en Frontera por Carbono Explicado," Europa, europa.eu. Las marcas con aprovisionamiento significativo desde Asia ya están aumentando sus pedidos de lyocell para mitigar futuros costos de cumplimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de producción más altos frente al algodón y el poliéster | -1.1% | Global, con presión aguda en los mercados de Asia-Pacífico sensibles al precio | Corto plazo (≤ 2 años) |

| Proceso complejo de recuperación química y fabricación | -0.6% | Mercados emergentes con escasa experiencia técnica; impacto limitado en centros establecidos | Mediano plazo (2-4 años) |

| Competencia de otras fibras de celulosa regenerada | -0.5% | Asia-Pacífico y Europa donde la capacidad de viscosa/modal es alta | Corto plazo (≤ 2 años) |

| Suministro volátil de pulpa de disolución debido a la demanda de biorrefinería | -0.9% | Global, con impacto agudo en regiones dependientes de pulpa importada (Asia-Pacífico, América del Norte) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Producción Más Altos Frente al Algodón y el Poliéster

Establecer una instalación de lyocell desde cero requiere una inversión de aproximadamente USD 300 millones, que es el doble del costo de la viscosa y cuatro veces el del poliéster en términos de costo por tonelada. La necesidad de sistemas de recuperación de solventes y N-metilmorfolina N-óxido (NMMO) de alta pureza incrementa los gastos operativos. Además, los picos en los precios de la energía en Europa erosionaron los márgenes, lo que llevó a la insolvencia de una planta de fibras especiales en 2024. Sin la fijación de precios al carbono para contabilizar las externalidades ambientales, el lyocell enfrenta desafíos para desplazar al poliéster en segmentos sensibles al precio, lo que limita su penetración de mercado a corto plazo.

Proceso Complejo de Recuperación Química y Fabricación

La producción de lyocell requiere una gestión precisa de solventes para lograr tasas de recuperación superiores al 99% de NMMO. Los mercados emergentes a menudo carecen de la experiencia técnica de ingeniería y la infraestructura de tratamiento de aguas residuales necesarias para operaciones seguras, lo que aumenta los riesgos de cumplimiento. La alta inversión de capital requerida para la tecnología de circuito cerrado disuade a los participantes más pequeños, con la mayoría de las expansiones de capacidad ocurriendo en China, donde las capacidades de ingeniería y los incentivos gubernamentales se alinean para apoyar el crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fibra: Fortaleza de la Fibra Cortada con Potencial Emergente del Filamento Continuo

Las fibras de filamento cortado representaron el 64,84% de la participación del mercado de fibra de lyocell en 2025, principalmente debido a su compatibilidad con los sistemas de hilado de algodón y su amplia aplicación en prendas de vestir, ropa de cama y toallitas. Se proyecta que las fibras de filamento continuo crezcan a una CAGR del 9,02% hasta 2031, superando a las fibras de filamento cortado en tasa de crecimiento, ya que son valoradas en ropa deportiva y textiles técnicos por su resistencia al apelmazamiento y su brillo.

Se espera que las fibras de filamento cortado mantengan el liderazgo en ingresos, ya que los molinos pueden mezclarlas con algodón o poliéster reciclado sin necesidad de nuevos equipos. Sin embargo, el lyocell de filamento continuo alcanza precios más altos en prendas de vestir de lujo e interiores automotrices, lo que indica un cambio en el valor incluso cuando el crecimiento en tonelaje sigue siendo más lento. Los productores capaces de suministrar ambos formatos pueden maximizar la rentabilidad y mitigar los riesgos asociados con la mercantilización en los grados de fibra cortada.

Por Tipo de Proceso: La Economía del Circuito Cerrado Toma el Centro del Escenario

El lyocell convencional mantuvo una participación de ingresos del 78,78% en 2025, mientras que se anticipa que el lyocell de circuito cerrado o de nueva generación crezca a una CAGR del 9,30% hasta 2031. Las instalaciones que recuperan más del 99,8% de los solventes reducen los costos operativos en aproximadamente un 10% y proporcionan credenciales verificadas de bajo carbono, lo que las hace preferidas por las principales marcas de prendas de vestir.

El reciclaje químico ahora integra un 30% de pulpa reciclada en las nuevas líneas de producción de lyocell, reduciendo la demanda de madera y alineándose con las cuotas de contenido reciclado propuestas en Europa. Los productores que retrasen la inversión en estas tecnologías corren el riesgo de sufrir presiones en los márgenes a medida que los compradores prefieran cada vez más los molinos que ofrecen productos con contenido reciclado y cadenas de suministro trazables.

Por Aplicación: La Higiene Supera a las Prendas de Vestir

Las prendas de vestir representaron el 59,68% de los ingresos en 2025, pero se proyecta que las aplicaciones médicas y de higiene crezcan a una CAGR del 9,80% hasta 2031. Las prohibiciones legislativas sobre toallitas a base de plástico y la demanda de fibras amigables con la piel están impulsando a los molinos de no tejidos a adoptar mezclas de lyocell que se dispersan en las aguas residuales y se biodegradan en el suelo.

Se espera que el mercado de fibras de lyocell en aplicaciones de higiene crezca de manera constante a medida que las variantes de denier fino "Dry" ganen terreno en pañales y productos de higiene femenina. Si bien las aplicaciones en prendas de vestir continuarán creciendo, su ritmo será más lento debido a la competitividad en costos del algodón y el dominio del poliéster en los básicos de moda rápida, salvo que se introduzcan recargos por carbono.

Por Industria de Usuario Final: Salud e Higiene Lideran el Crecimiento

La industria textil y de moda mantuvo una participación de mercado del 57,11% en 2025, pero se prevé que las aplicaciones de salud e higiene crezcan a una CAGR del 10,03% hasta 2031. Los hospitales europeos están especificando cada vez más paños y toallitas biodegradables, mientras que las empresas multinacionales de bienes de consumo introdujeron toallitas para bebés compostables en 2025 utilizando mezclas de lyocell.

Las aplicaciones automotrices e industriales también se están expandiendo a medida que los fabricantes de equipos originales buscan materiales más ligeros y sostenibles. El mercado de fibra de lyocell podría beneficiarse aún más si los proveedores obtienen certificaciones de resistencia a la llama y a la abrasión, lo que permitiría el acceso a contratos premium a largo plazo en estos sectores.

Análisis Geográfico

Asia-Pacífico dominó con una participación del 45,59% en 2025 y se prevé que crezca a una CAGR del 9,67% hasta 2031. China está añadiendo una planta de 600.000 toneladas por año, lo que impulsará aún más sus exportaciones. Las tasas de utilización doméstica de aproximadamente el 85% en 2024 indican una utilización saludable, mientras que el crecimiento de las exportaciones del 48,7% entre enero y noviembre de 2025 destaca la competitividad en costos en comparación con los molinos europeos.

Europa consume lyocell premium debido a las estrictas normas de ecodiseño, pero está perdiendo capacidad de producción tras el anuncio del cierre de un molino de fibras especiales alemán para marzo de 2026. La brecha invita a los proveedores asiáticos a capturar la demanda europea de mayor margen, siempre que documenten bajas huellas de carbono para satisfacer las auditorías del CBAM.

América del Norte representa aproximadamente una cuarta parte del consumo global, pero depende en gran medida de las importaciones. La ley de responsabilidad del productor de California, vigente desde julio de 2026, y las restricciones químicas a nivel estatal están alentando a los minoristas a migrar hacia fibras biodegradables, apoyando un crecimiento estable de la demanda a pesar del limitado suministro doméstico.

América del Sur y Oriente Medio y África siguen siendo pequeños, pero muestran un potencial de crecimiento de dos dígitos. La ventaja de la materia prima de eucalipto de Brasil podría atraer futuras inversiones en la cadena de valor descendente, mientras que los molinos turcos están incorporando lyocell en prendas de vestir orientadas a la exportación para cumplir con los requisitos de sostenibilidad europeos.

Panorama Competitivo

Los cinco principales proveedores controlaron la mayoría de la capacidad global en 2025, lo que indica un mercado moderadamente concentrado. Sin embargo, los avances tecnológicos están generando una disrupción significativa. Las empresas líderes están llevando a cabo proyectos a gran escala para reducir los costos unitarios, mientras que los competidores se centran en materias primas recicladas y solventes innovadores.

Un importante productor puso en marcha dos líneas gemelas de 75.000 toneladas por año en 2025, aumentando su capacidad total a 400.000 toneladas por año. Otra empresa abrió un molino de pulpa de residuos de algodón en 2024 y planea escalar a 60.000 toneladas por año para 2027, con el objetivo de ofrecer lyocell con contenido reciclado a precios por debajo de los grados de pulpa virgen. El incumbente europeo Lenzing se está diferenciando a través de la innovación de productos, incluyendo hilos con efecto slub para denim, grados hidrófobos para pañales, y adquiriendo el control mayoritario de una empresa de tecnología de celulosa de nueva generación en 2026.

Las barreras de entrada están aumentando debido a los altos requisitos de capital de las plantas de circuito cerrado, que necesitan sofisticados sistemas de recuperación de solventes e inversiones superiores a USD 300 millones. El aumento de los costos de energía y la competencia de los productores asiáticos de bajo costo ya han llevado a la insolvencia a un molino de fibras especiales europeo, lo que sugiere una mayor consolidación a medida que los activos ineficientes abandonan el mercado.

Líderes de la Industria de Fibra de Lyocell

Aditya Birla Yarn

Lenzing AG

Sateri

Tangshan Sanyou Xingda Chemical Fiber Co., Ltd.

Kelheim Fibres GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Lenzing AG amplió la producción de fibras de lyocell VEOCEL en su instalación de Prachinburi, Tailandia. Esto marcó la primera instancia de producción de fibras de grado no tejido en Asia, permitiendo la producción de fibras de grado no tejido especiales específicamente para el mercado asiático.

- Octubre de 2025: Lenzing AG introdujo TENCEL Lyocell - HV100 con tecnología Variocut, que permitió variaciones controladas en la longitud de la fibra (10–28 mm) dentro del fardo. Esta variación deliberada produjo una textura única e irregular similar a las fibras naturales como el algodón o el lino.

Alcance del Informe Global del Mercado de Fibra de Lyocell

El lyocell es una fibra de celulosa semisintética sostenible producida a partir de pulpa de madera, comúnmente eucalipto, a través de un proceso de hilado con solvente de circuito cerrado que minimiza el impacto ambiental. Es valorado por su suavidad, transpirabilidad, resistencia y biodegradabilidad, lo que lo convierte en una opción popular para ropa y ropa de cama. Con su alta absorción de humedad, el lyocell es frecuentemente considerado como una alternativa ecológica al algodón o al rayón convencional.

El Mercado de Fibra de Lyocell está segmentado por tipo de fibra, tipo de proceso, aplicación, industria de usuario final y geografía. Por tipo de fibra, el mercado está segmentado en fibras de filamento cortado y fibras de filamento continuo. Por tipo de proceso, el mercado está segmentado en lyocell convencional y lyocell de circuito cerrado/nueva generación. Por aplicación, el mercado está segmentado en prendas de vestir, textiles para el hogar, productos médicos y de higiene, industrial y otras aplicaciones (embalaje, cuidado personal). Por industria de usuario final, el mercado está segmentado en textil y moda, salud e higiene, automotriz y transporte, mobiliario para el hogar, textiles industriales y técnicos, y otras industrias de usuario final (comercio minorista, comercio electrónico). El informe también cubre el tamaño del mercado y los pronósticos para la fibra de lyocell en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Fibras de Filamento Cortado |

| Fibras de Filamento Continuo |

| Lyocell Convencional |

| Lyocell de Circuito Cerrado/Nueva Generación |

| Prendas de Vestir |

| Textiles para el Hogar |

| Productos Médicos y de Higiene |

| Industrial |

| Otras Aplicaciones (Embalaje, Cuidado Personal) |

| Textil y Moda |

| Salud e Higiene |

| Automotriz y Transporte |

| Mobiliario para el Hogar |

| Textiles Industriales y Técnicos |

| Otras Industrias de Usuario Final (Comercio Minorista, Comercio Electrónico) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Fibra | Fibras de Filamento Cortado | |

| Fibras de Filamento Continuo | ||

| Por Tipo de Proceso | Lyocell Convencional | |

| Lyocell de Circuito Cerrado/Nueva Generación | ||

| Por Aplicación | Prendas de Vestir | |

| Textiles para el Hogar | ||

| Productos Médicos y de Higiene | ||

| Industrial | ||

| Otras Aplicaciones (Embalaje, Cuidado Personal) | ||

| Por Industria de Usuario Final | Textil y Moda | |

| Salud e Higiene | ||

| Automotriz y Transporte | ||

| Mobiliario para el Hogar | ||

| Textiles Industriales y Técnicos | ||

| Otras Industrias de Usuario Final (Comercio Minorista, Comercio Electrónico) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de fibra de lyocell?

El tamaño del mercado de fibra de lyocell se sitúa en USD 1,71 mil millones en 2026 y se prevé que alcance USD 2,58 mil millones en 2031.

¿Qué industria de usuario final está creciendo más rápido?

Se espera que la industria de salud e higiene se expanda a una CAGR del 10,03% de 2026 a 2031.

¿Por qué las fibras de filamento cortado dominaron los ingresos en 2025?

Las fibras de filamento cortado se integran fácilmente con los equipos de hilado de algodón existentes, manteniendo bajos los costos de conversión.

¿Cómo benefician los procesos de circuito cerrado a los productores de lyocell?

Recuperan más del 99,8% del solvente, reducen los costos operativos en aproximadamente un 10% y ayudan a las marcas a cumplir los objetivos de circularidad.

Última actualización de la página el: