Tamaño y Participación del Mercado de Longevidad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 31.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Longevidad por Mordor Intelligence

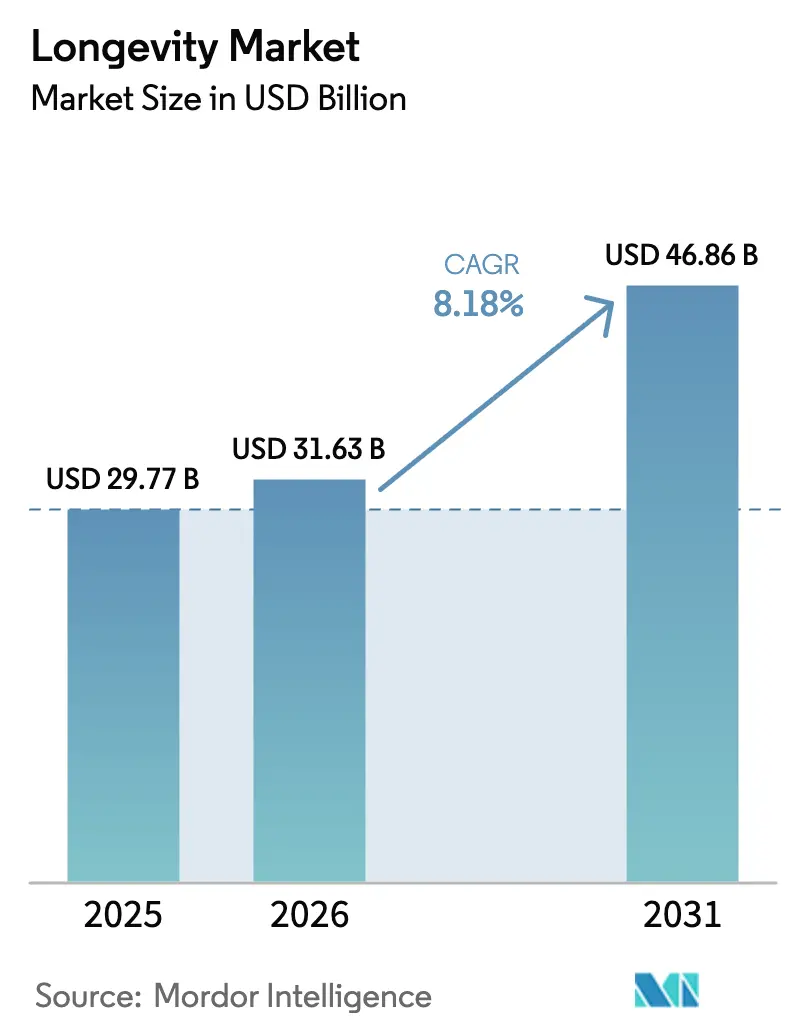

Se espera que el tamaño del Mercado de Longevidad crezca de USD 29,77 mil millones en 2025 a USD 31,63 mil millones en 2026 y se prevé que alcance USD 46,86 mil millones en 2031 a una CAGR del 8,18% durante 2026-2031.

La expansión del mercado refleja un giro estratégico en el descubrimiento de fármacos, donde el envejecimiento se trata como una vía biológica modificable en lugar de una cronología irreversible. La financiación de capital de riesgo que supera los USD 3 mil millones en rondas individuales de reprogramación celular, los rápidos avances en la edición basada en CRISPR y los proyectos piloto de aseguradoras que reembolsan intervenciones vinculadas a la edad biológica apuntan a un clima de inversión preparado para canalizaciones de rejuvenecimiento escalables. Los actores farmacéuticos establecidos están ampliando alianzas con amortiguación de riesgo con biotecnológicas en etapa temprana, mientras que los biomarcadores digitales y los relojes epigenéticos traducen los conocimientos de investigación en circuitos de retroalimentación de nivel para el consumidor. En conjunto, estas fuerzas posicionan al mercado de longevidad para una expansión sostenida de un solo dígito alto a medida que las modalidades terapéuticas, diagnósticas y de estilo de vida convergen dentro de un marco emergente de reembolso de atención preventiva.

Conclusiones Clave del Informe

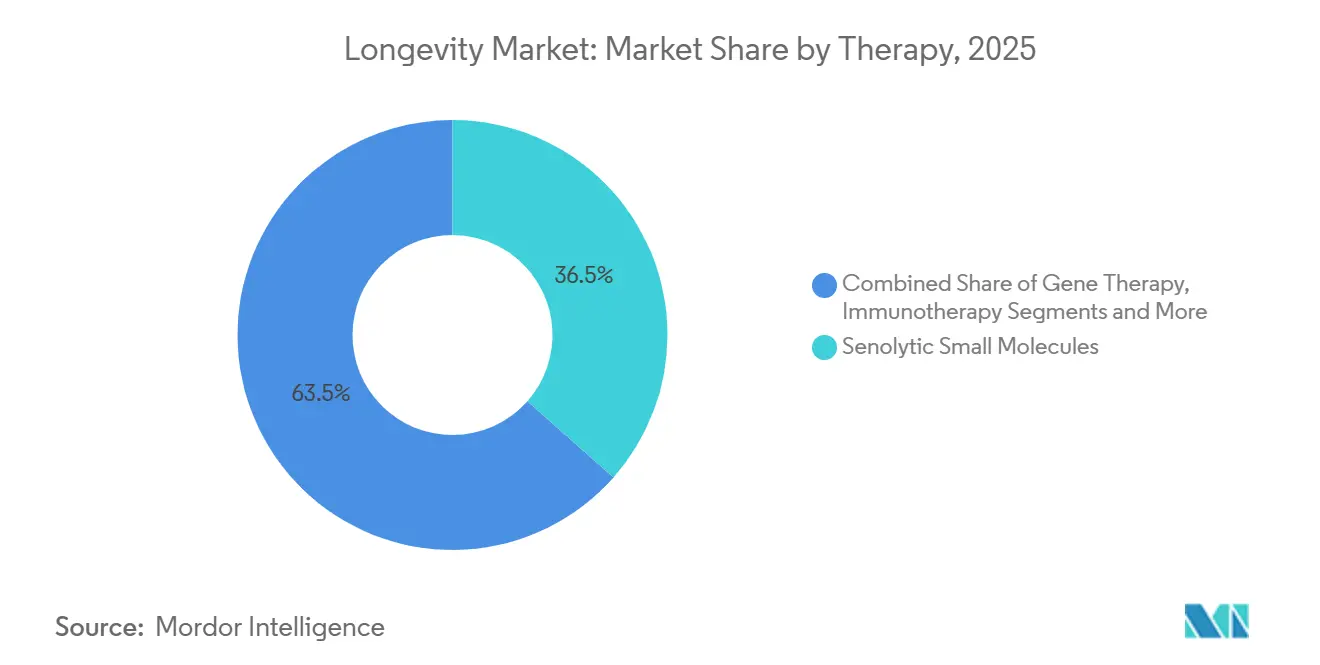

- Por terapia, las moléculas pequeñas senolíticas lideraron con una participación de ingresos del 36,52% en 2025, mientras que la terapia génica avanza a una CAGR del 11,63% entre 2026 y 2031.

- Por plataforma de administración, los terapéuticos in vivo representaron el 71,83% de la participación del mercado de longevidad en 2025, mientras que se proyecta que las intervenciones digitales de longevidad registren una CAGR del 12,78% hasta 2031.

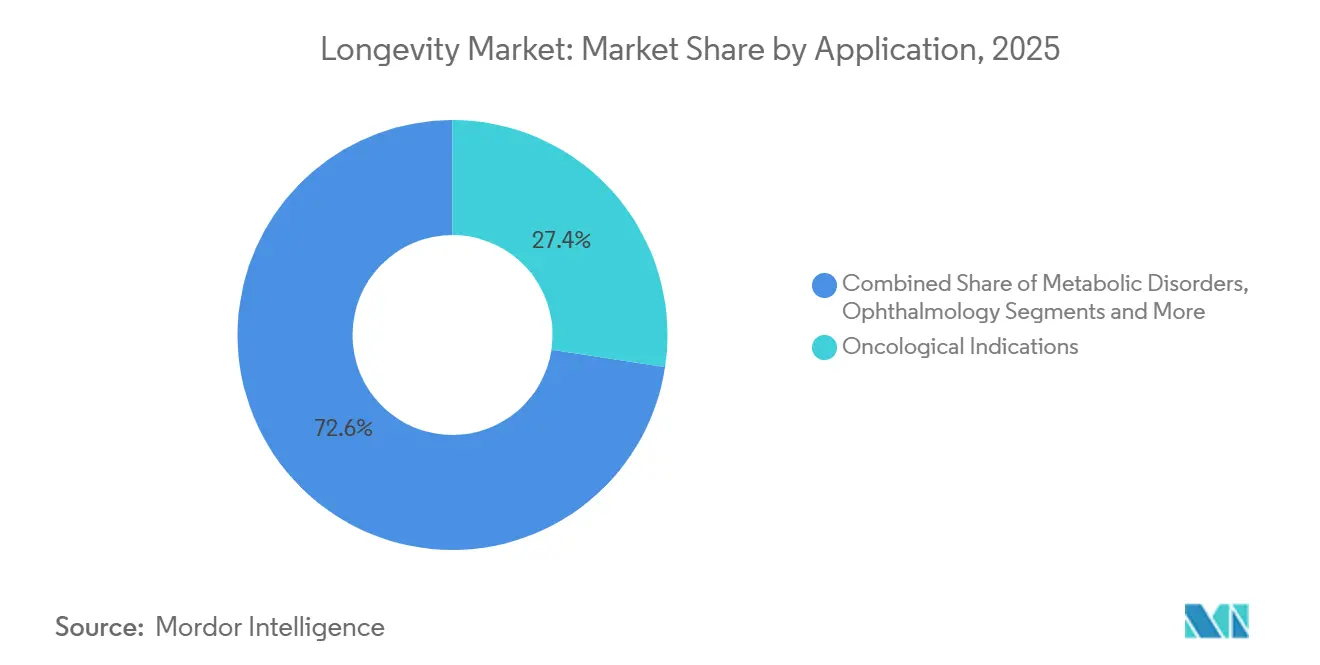

- Por aplicación, las indicaciones oncológicas captaron el 27,37% de los ingresos de 2025 y se prevé que los trastornos neurodegenerativos se expandan a una CAGR del 10,52% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología mantuvieron el 63,83% de los ingresos de 2025, con clínicas de bienestar y spas de longevidad con previsión de crecer a una CAGR del 11,22% hasta 2031.

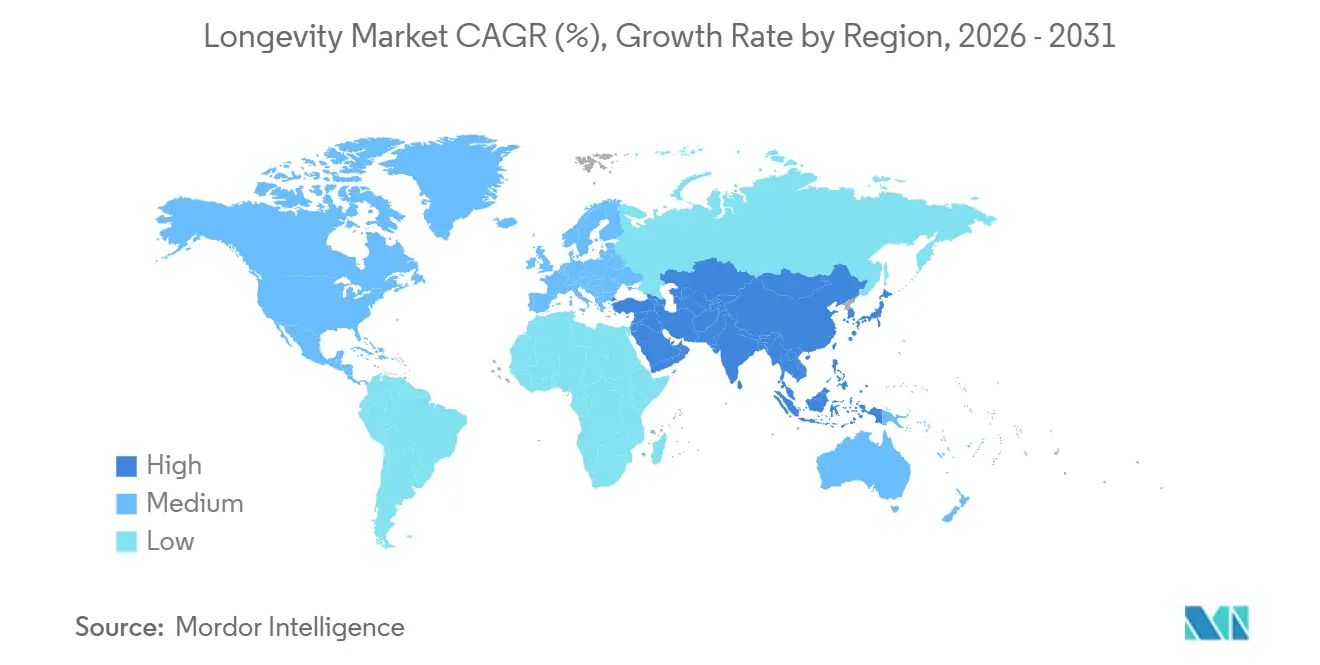

- Por geografía, América del Norte registró una participación de ingresos del 41,23% en 2025, aunque Asia-Pacífico está en camino de alcanzar una CAGR del 10,35% durante el período de perspectiva.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Longevidad

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido aumento de la población de 65 años o más | +1.8% | Japón, Italia, Alemania, más amplio global | Largo plazo (≥ 4 años) |

| Creciente carga de enfermedades crónicas relacionadas con la edad | +1.5% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge del capital de riesgo y los SPAC en biotecnología de rejuvenecimiento | +1.2% | América del Norte, Europa, Singapur | Corto plazo (≤ 2 años) |

| Avances en CRISPR y otras herramientas de edición génica | +1.4% | Estados Unidos, Reino Unido | Mediano plazo (2-4 años) |

| Descubrimiento in silico impulsado por IA de senoterapéuticos | +1.0% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Expansión del interés de los pagadores en atención preventiva del envejecimiento | +0.9% | Estados Unidos, sistemas nacionales europeos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Aumento de la Población de 65 Años o Más

Las Naciones Unidas proyectan una cohorte global de 1.600 millones de personas de 65 años o más para 2050, más del doble de los 761 millones contabilizados en 2021. Según una actualización de las Naciones Unidas de 2024, para mediados de la década de 2030, el número de personas de 80 años o más alcanzará los 265 millones, y para finales de la década de 2070, las personas de 65 años o más se elevarán a 2.200 millones a nivel mundial.[1] Naciones Unidas, "Envejecimiento," Naciones Unidas, un.org Japón, donde el 29% de los residentes tenían más de 65 años en 2024, financia Centros de Recursos Humanos para Personas Mayores que estandarizan los diagnósticos de longevidad en las visitas geriátricas de rutina, y proyectos piloto de reembolso similares están bajo revisión en varios estados miembros de la Unión Europea.[2]Ministerio de Salud, Trabajo y Bienestar, "Informe Anual sobre la Sociedad del Envejecimiento 2024," Gobierno de Japón, mhlw.go.jp El 14.º Plan Quinquenal de China asigna CNY 3,2 billones a infraestructura de atención a personas mayores, abriendo programas piloto hospitalarios que prueban senolíticos para la reducción de la fragilidad. Medicare, por su parte, gasta USD 23.000 por beneficiario cada año en el manejo de grupos de enfermedades crónicas en adultos mayores; los modelos actuariales muestran que comprimir la morbilidad mediante la eliminación de células senescentes podría reducir materialmente los desembolsos de por vida. El Decenio del Envejecimiento Saludable de la Organización Mundial de la Salud ha desbloqueado flujos de financiación multilateral, otorgando a la ciencia de la longevidad un reconocimiento formal como prioridad de salud pública.

Creciente Carga de Enfermedades Crónicas Relacionadas con la Edad

Las enfermedades cardiovasculares, el cáncer, la neurodegeneración y el síndrome metabólico impulsan el 71% de todas las muertes en el mundo. La enfermedad de Alzheimer por sí sola consumió USD 345 mil millones en gastos de salud en los Estados Unidos en 2024, y el CMS acordó reembolsar el lecanemab mediante una vía acelerada que vincula la cobertura a la vigilancia de seguridad poscomercialización.[3]Asociación de Alzheimer, "Financiación de la Investigación sobre el Alzheimer para el Año Fiscal 2024," Movimiento de Impacto del Alzheimer, alzimpact.org La investigación preclínica muestra que la combinación de dasatinib más quercetina elimina células senescentes en la fibrosis pulmonar idiopática y la osteoartritis, aunque la traslación se ralentiza sin biomarcadores que cuantifiquen la carga senescente en tejido humano. La prevalencia global de diabetes superará los 700 millones de casos para 2045, con la senescencia de las células beta convirtiéndose en un objetivo farmacológico viable junto a los agonistas del receptor GLP-1. Las directrices preliminares de la Agencia Europea de Medicamentos publicadas en 2024 señalan apertura regulatoria hacia los geroprotectores si se demuestra una ganancia funcional en múltiples sistemas orgánicos.

Auge del Capital de Riesgo y los SPAC en Biotecnología de Rejuvenecimiento

Altos Labs captó USD 3 mil millones en financiación de Serie A para perseguir enfoques de reprogramación parcial que restablecen la edad epigenética celular. Longevity Biomedical accedió a capital público a través de una fusión SPAC de USD 26,8 millones, creando un precedente para las cotizaciones de renta variable centradas en el envejecimiento. Retro Biosciences comprometió USD 1 mil millones en plataformas de autofagia y reprogramación, subrayando el apetito inversor por proyectos de extensión de la esperanza de vida a 10 años. Integrated Biosciences recaudó USD 17 millones para realizar cribados de IA en transcriptomas de senescencia, reduciendo los ciclos de descubrimiento a 18 meses frente a la norma convencional de cuatro años. UBX1325 de Unity Biotechnology completó los ensayos de Fase 2 para el edema macular diabético en 2024 y confirmó que los mecanismos senolíticos pueden preservar la función retiniana en humanos.

Avances en CRISPR y Herramientas de Edición Génica

La FDA autorizó Casgevy en diciembre de 2023 para las hemoglobinopatías, validando la edición CRISPR ex vivo y acelerando la inversión en administración in vivo. Los editores de bases y los editores de cebado corrigen errores de un solo nucleótido sin roturas de doble cadena, mostrando potencial en modelos de progeria y disfunción telomérica que imitan el envejecimiento acelerado. Rejuvenate Bio aprovechó la Norma Animal de la FDA para probar intervenciones multigénicas en perros de compañía, recopilando datos de seguridad que informan los expedientes IND para humanos. Los constructos AAV de folistatina revirtieron la sarcopenia en primates no humanos, pero requirieron protocolos de inmunosupresión transitoria para contrarrestar los anticuerpos neutralizantes. La Sociedad Internacional para la Investigación de Células Madre publicó directrices sobre la edición de la línea germinal orientada a la mejora de la esperanza de vida saludable, equilibrando el impulso científico con la supervisión ética.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ambigüedad regulatoria sobre la clasificación del envejecimiento como enfermedad | −1.3% | Estados Unidos, Unión Europea | Mediano plazo (2-4 años) |

| Altos costos de ensayos clínicos y plazos de varios años | −1.1% | América del Norte, Europa, mercados emergentes seleccionados | Largo plazo (≥ 4 años) |

| Preocupaciones bioéticas sobre la desigualdad en el acceso a la longevidad | −0.7% | Naciones de la OCDE, diálogo global | Largo plazo (≥ 4 años) |

| Escepticismo público y percepción de "aceite de serpiente" de los productos antienvejecimiento | −0.6% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ambigüedad Regulatoria sobre la Clasificación del Envejecimiento como Enfermedad

La FDA trata el envejecimiento como un factor de riesgo en lugar de una indicación diagnosticable, lo que obliga a los patrocinadores a pivotar hacia criterios de valoración sustitutos como la fragilidad o el síndrome metabólico. El estudio multicéntrico TAME busca sentar precedente para etiquetar la metformina como una terapia que retrasa el envejecimiento, pero sigue en curso hasta 2026. Las directrices preliminares de la Agencia Europea de Medicamentos de 2024 insinuaron que las ganancias funcionales en múltiples sistemas orgánicos podrían satisfacer los criterios de aprobación, aunque la falta de biomarcadores sustitutos validados ralentiza la adopción. La Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón adopta una postura más flexible, aprobando los suplementos de NMN como alimentos funcionales, ofreciendo una solución parcial que no alcanza el rigor de los medicamentos con receta. La CIE-11 incluye ahora un código de extensión para el deterioro de la capacidad intrínseca relacionado con el envejecimiento, pero la adopción nacional sigue siendo desigual.

Altos Costos de Ensayos Clínicos y Plazos de Varios Años

Los ensayos de envejecimiento de Fase 2 cuestan entre USD 7 y 20 millones, mientras que los estudios de Fase 3 a menudo superan los USD 100 millones porque los criterios de valoración requieren un seguimiento prolongado para la incidencia de enfermedades o la mortalidad. Sin biomarcadores respaldados por la FDA, los patrocinadores recurren a criterios de valoración funcionales que requieren mucha mano de obra y que impulsan grandes tamaños de muestra. Unity Biotechnology reclutó a 200 sujetos para confirmar el compromiso del objetivo en tejido sinovial para UBX2089, ilustrando la complejidad de la determinación de dosis en fenotipos de envejecimiento heterogéneos. La Aprobación Acelerada sigue siendo infrautilizada porque los reguladores aún no han considerado los relojes epigenéticos o las citocinas inflamatorias como sustitutos fiables. El reclutamiento en mercados emergentes sigue siendo bajo, con un 8% de los participantes, lo que limita la generalizabilidad y complica la comercialización global.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Terapia – La Terapia Génica Gana Impulso

La terapia génica registrará una CAGR del 11,63% hasta 2031, la tasa más rápida entre las modalidades, impulsada por los refinamientos del virus adenoasociado que permiten la administración repetida en afecciones degenerativas crónicas. Las moléculas pequeñas senolíticas mantuvieron el 36,52% de los ingresos en 2025, consolidando su posición como el mayor contribuyente al mercado de longevidad. Los agentes de primera generación se enfrentan a toxicidad fuera del objetivo, lo que cataliza un cambio hacia compuestos senomórficos que limitan las emisiones del fenotipo secretor asociado a la senescencia sin desencadenar la apoptosis. Los ensayos con rapalogs en el síndrome metabólico mostraron una caída del 30% en los marcadores inflamatorios, reforzando la lógica terapéutica de la modulación de vías en lugar de la eliminación celular. La reprogramación celular sigue siendo preclínica pero atrae una alta inversión, especialmente con Altos Labs avanzando en protocolos de degeneración retiniana hacia presentaciones IND. Las infusiones de células madre se benefician de las aprobaciones de vía rápida de Japón para la fragilidad, mientras que las inmunoterapias dirigidas a la inflamación del envejecimiento encuentran compromisos de seguridad vinculados a la supresión de citocinas. La manipulación del microbioma, incluida la urolotina A con certificación GRAS de Mitopure, completa el pipeline con ángulos nutracéuticos orientados al consumidor.

En conjunto, el tamaño del mercado de longevidad para la terapia génica está preparado para expandirse desde una base de partida baja, mientras que las moléculas pequeñas senolíticas retienen la mayor participación del mercado de longevidad a corto plazo. Las combinaciones entre modalidades, como el preacondicionamiento senolítico antes de la terapia génica, están bajo revisión preclínica y pueden reconfigurar las jerarquías competitivas después de 2030.

Por Plataforma de Administración – Las Intervenciones Digitales Escalan Rápidamente

Los terapéuticos in vivo captaron el 71,83% de los ingresos de 2025, impulsados por moléculas pequeñas y biológicos administrados sistémicamente. Sin embargo, se prevé que las intervenciones digitales de longevidad, que incluyen relojes epigenéticos y plataformas de biomarcadores portátiles, crezcan un 12,78% anualmente, el ritmo más rápido de cualquier plataforma. Los proyectos piloto de aseguradoras que reembolsan la reducción de la edad biológica sustentan la lógica comercial de estas herramientas basadas en datos. Los enfoques ex vivo basados en células, validados por la aprobación de Casgevy, siguen siendo intensivos en capital, pero es probable que ganen participación a medida que mejoren las eficiencias de fabricación.

El tamaño del mercado de longevidad para las plataformas digitales podría superar las expectativas si los proyectos piloto de los pagadores se convierten en políticas de reembolso completo. Por el contrario, los desarrolladores in vivo protegen su participación dominante en el mercado de longevidad incorporando criterios de valoración digitales en los ensayos de fármacos, formando modelos híbridos que combinan terapéuticos con monitorización en tiempo real.

Por Aplicación – La Neurodegeneración Crece Más Rápido

Las indicaciones oncológicas representaron el 27,37% de los ingresos de 2025, reflejando tanto las aplicaciones senolíticas antitumorales como las estrategias que mitigan la senescencia inducida por quimioterapia. Las aprobaciones de la FDA del lecanemab y el donanemab validan los enfoques modificadores de la enfermedad y elevan la neurodegeneración al segmento de crecimiento más rápido con una CAGR del 10,52%. Los programas cardiovasculares quedan ligeramente rezagados, pero mantienen un interés estratégico porque la senescencia vascular subyace a múltiples trastornos de alta mortalidad.

Para la neurodegeneración, el tamaño del mercado de longevidad podría superar los USD 10 mil millones para 2031 si los complementos senolíticos o de terapia génica superan los obstáculos clínicos. Los activos cardiovasculares y metabólicos cuentan con amplias poblaciones de pacientes que preservan una participación considerable en el mercado de longevidad incluso si las tasas de crecimiento son modestas en comparación con la neurología.

Por Usuario Final – Las Clínicas de Bienestar se Expanden

Las empresas farmacéuticas y de biotecnología generaron el 63,83% de los ingresos de 2025 al avanzar en sus canalizaciones internas y alianzas estratégicas. Sin embargo, las clínicas de bienestar y los spas de longevidad crecerán un 11,22% anualmente a medida que los consumidores adinerados demanden protocolos integrados que combinen senolíticos, infusiones de células madre y monitorización continua. Los institutos académicos aportan ciencia fundamental y se asocian con organizaciones de contrato para escalar los ensayos, mientras que las organizaciones de desarrollo y fabricación por contrato amplían la capacidad dedicada a la fabricación de terapias celulares.

La demanda de personas con alto patrimonio neto significa que el tamaño del mercado de longevidad para las clínicas de bienestar puede crecer rápidamente desde una base pequeña. Las entidades farmacéuticas aún controlan la mayor participación del mercado de longevidad y probablemente consolidarán biotecnológicas más pequeñas para asegurar activos en etapa avanzada.

Análisis Geográfico

América del Norte generó el 41,23% de los ingresos de 2025, impulsada por la asignación de USD 3.700 millones de los Institutos Nacionales de Salud para investigación sobre el envejecimiento y la financiación constante de capital de riesgo en Silicon Valley. Los Estados Unidos registran más de 120 ensayos de longevidad, aunque la ambigüedad regulatoria modera la velocidad de comercialización. La subvención de CAD 30 millones de la Red de Células Madre de Canadá fomenta los estudios de fragilidad regenerativa, y la proximidad de México a los Estados Unidos atrae a turistas médicos que buscan terapias con células madre.

Asia-Pacífico está en camino de alcanzar una CAGR del 10,35% hasta 2031. Japón integra los diagnósticos de longevidad dentro de la cobertura universal, China financia CNY 16 billones en infraestructura preventiva, e India amplía los programas de atención a personas mayores a pesar del acceso desigual a terapias avanzadas. Corea del Sur y Australia finalizan directrices que aclaran las vías para las terapias del envejecimiento, atrayendo a biotecnológicas que buscan aprobaciones más rápidas.

Europa ocupa una posición intermedia, pero la postura permisiva de la Agencia Europea de Medicamentos hacia los criterios de valoración multisistémicos podría acelerar las aprobaciones. El denso clúster de clínicas premium de Suiza atrae a clientela global, mientras que el Servicio Nacional de Salud del Reino Unido evalúa si las intervenciones farmacológicas y de estilo de vida tempranas reducen la multimorbilidad para 2034. Oriente Medio y África siguen siendo emergentes; los Emiratos Árabes Unidos otorgan licencias a clínicas de células madre bajo normas de uso compasivo, y Sudáfrica aprueba las terapias con células madre mesenquimales para la fragilidad.

Panorama Competitivo

Más de 50 empresas en etapa clínica operan en un campo donde ninguna entidad supera el 5% de participación, produciendo un entorno altamente fragmentado propicio para la consolidación. La extensión de USD 1.500 millones de AbbVie con Calico señala el apetito de las grandes farmacéuticas por las plataformas de envejecimiento. Altos Labs aprovecha una reserva de USD 3 mil millones para perseguir avances en reprogramación celular sin presión de ingresos a corto plazo. Unity Biotechnology pivota hacia usos en oftalmología y musculoesquelético tras contratiempos anteriores, ilustrando los cambios de estrategia iterativos comunes en mercados incipientes.

Los competidores nativos de IA como Insilico Medicine e Integrated Biosciences aceleran el descubrimiento y podrían acortar los plazos para las presentaciones IND. La emisión de patentes para senolíticos aumentó un 40% entre 2022 y 2024, lo que sugiere que las carteras de propiedad intelectual impulsarán futuras actividades de licencias y fusiones y adquisiciones. Las vías regulatorias infrautilizadas como la Aprobación Acelerada presentan ventajas para los patrocinadores que validan biomarcadores sustitutos, especialmente los relojes epigenéticos, como predictores de beneficio funcional.

Líderes de la Industria de Longevidad

Bristol-Myers Squibb

AbbVie

Eli Lilly and Company

Calico Life Sciences

Unity Biotechnology

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Cipla lanzó Ciplostem, una terapia con células madre mesenquimales alogénicas para la osteoartritis de rodilla de grado II-III tras la aprobación de la Dirección General de Control de Medicamentos e Investigación de la India.

- Diciembre de 2025: La FDA aprobó Waskyra, la primera terapia génica basada en células para el síndrome de Wiskott-Aldrich.

- Noviembre de 2025: Novartis recibió la autorización de la FDA para Itvisma, extendiendo la terapia de reemplazo génico para la atrofia muscular espinal a adultos.

- Agosto de 2025: Opus Genetics obtuvo la autorización de la FDA para iniciar ensayos de Fase 1/2 de una terapia génica para la enfermedad de Best.

Alcance del Informe Global del Mercado de Longevidad

Según el alcance del informe, la longevidad trata de vivir con una mayor calidad de vida y de prever y prevenir las enfermedades crónicas comunes que a menudo acompañan al proceso de envejecimiento.

El mercado de longevidad está segmentado por terapia, plataforma de administración, aplicación, usuario final y geografía. El mercado está segmentado por terapia en Moléculas Pequeñas Senolíticas, Agentes Senomórficos, Terapia Génica, Terapia de Reprogramación Celular, Terapia con Células Madre y Regenerativa, Inmunoterapia, Manipulación del Microbioma y Otros. Por Plataforma de Administración, el Mercado está segmentado en Terapéuticos In Vivo, Plataformas Ex Vivo Basadas en Células e Intervenciones Digitales de Longevidad. Por Aplicación, el mercado está segmentado en Enfermedades Cardiovasculares, Trastornos Neurodegenerativos, Trastornos Metabólicos, Indicaciones Oncológicas, Musculoesquelético y Fragilidad, Dermatología y Estética, Oftalmología y Otros. Por Usuario Final, el mercado está subsegmentado en Empresas Farmacéuticas y de Biotecnología, Institutos Académicos y de Investigación, Organizaciones de Investigación por Contrato y Organizaciones de Desarrollo y Fabricación por Contrato, Clínicas de Bienestar y Spas de Longevidad. La región geográfica se divide además en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado y las previsiones para los principales países de las diferentes regiones. El tamaño del mercado se proporciona para cada segmento en términos de valor (USD).

| Moléculas Pequeñas Senolíticas |

| Agentes Senomórficos |

| Terapia Génica |

| Terapia de Reprogramación Celular |

| Terapia con Células Madre y Regenerativa |

| Inmunoterapia |

| Manipulación del Microbioma |

| Otros |

| Terapéuticos In Vivo |

| Plataformas Ex Vivo Basadas en Células |

| Intervenciones Digitales de Longevidad |

| Enfermedades Cardiovasculares |

| Trastornos Neurodegenerativos |

| Trastornos Metabólicos (Diabetes, Obesidad) |

| Indicaciones Oncológicas |

| Musculoesquelético y Fragilidad |

| Dermatología y Estética |

| Oftalmología |

| Otros |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos Académicos y de Investigación |

| Organizaciones de Investigación por Contrato y Organizaciones de Desarrollo y Fabricación por Contrato |

| Clínicas de Bienestar y Spas de Longevidad |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Terapia | Moléculas Pequeñas Senolíticas | |

| Agentes Senomórficos | ||

| Terapia Génica | ||

| Terapia de Reprogramación Celular | ||

| Terapia con Células Madre y Regenerativa | ||

| Inmunoterapia | ||

| Manipulación del Microbioma | ||

| Otros | ||

| Por Plataforma de Administración | Terapéuticos In Vivo | |

| Plataformas Ex Vivo Basadas en Células | ||

| Intervenciones Digitales de Longevidad | ||

| Por Aplicación | Enfermedades Cardiovasculares | |

| Trastornos Neurodegenerativos | ||

| Trastornos Metabólicos (Diabetes, Obesidad) | ||

| Indicaciones Oncológicas | ||

| Musculoesquelético y Fragilidad | ||

| Dermatología y Estética | ||

| Oftalmología | ||

| Otros | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Institutos Académicos y de Investigación | ||

| Organizaciones de Investigación por Contrato y Organizaciones de Desarrollo y Fabricación por Contrato | ||

| Clínicas de Bienestar y Spas de Longevidad | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de longevidad en 2031?

Se espera que alcance USD 46,86 mil millones, creciendo a una CAGR del 8,18% de 2026 a 2031.

¿Qué segmento de terapia crece más rápido?

Se prevé que la terapia génica se expanda a una CAGR del 11,63% a medida que la ingeniería de vectores reduce los obstáculos de inmunogenicidad.

¿Por qué las plataformas digitales de longevidad atraen a las aseguradoras?

Los pagadores implementan proyectos piloto de reembolso cuando las reducciones de la edad epigenética se correlacionan con menores costos de hospitalización.

¿Qué tan fragmentada es la competencia entre las empresas de longevidad?

Existen más de 50 empresas en etapa clínica, sin que ninguna tenga más del 5% de participación en los ingresos, lo que arroja una puntuación de concentración de 2.

¿Qué región crecerá más rápido hasta 2031?

Asia-Pacífico lidera con una CAGR del 10,35%, impulsada por el apoyo político en Japón y China.

¿Qué frena una comercialización más rápida de los geroprotectores?

La ambigüedad regulatoria sobre la clasificación del envejecimiento como enfermedad y los altos costos de los ensayos de varios años retrasan las aprobaciones.

Última actualización de la página el: