Tamaño y Cuota del Mercado de Redes de Centros de Datos del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

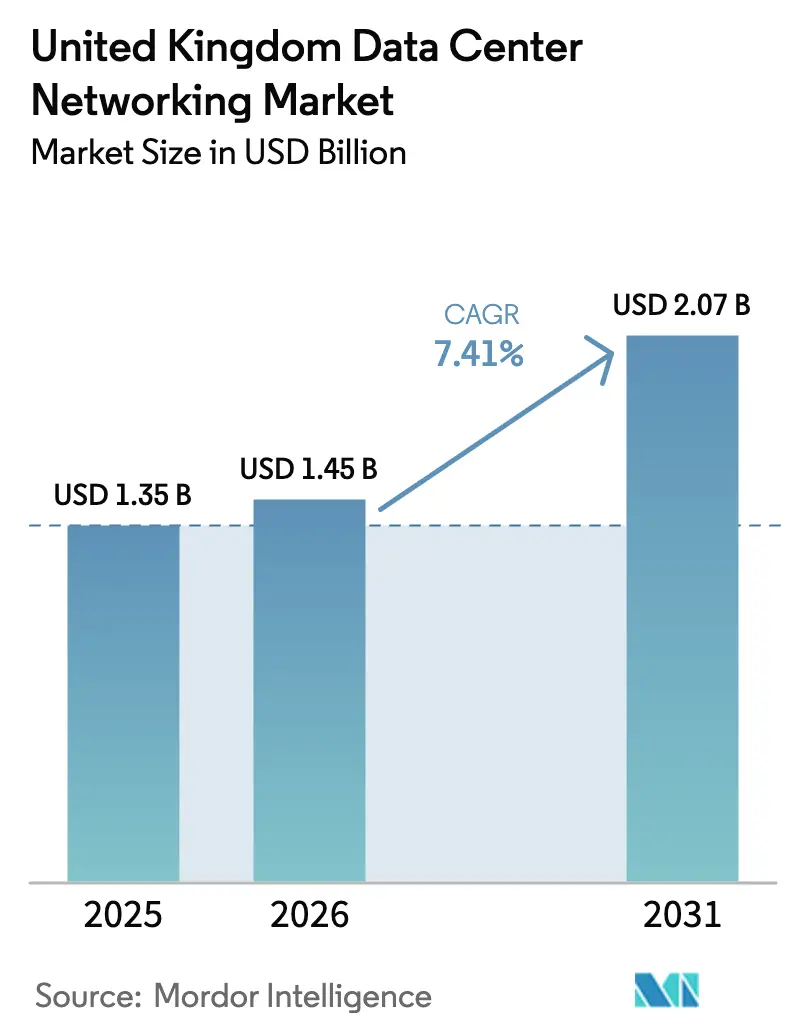

| Tamaño del mercado en el año base (2025) | 1.35 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.41% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes de Centros de Datos del Reino Unido por Mordor Intelligence

Se espera que el tamaño del mercado de redes de centros de datos del Reino Unido crezca de USD 1.350 millones en 2025 a USD 1.450 millones en 2026 y se prevé que alcance USD 2.070 millones en 2031 a una CAGR del 7,41% durante el período 2026-2031. Esta expansión surge de la designación del gobierno como Infraestructura Nacional Crítica (INC) para los centros de datos, un compromiso de inversión en inteligencia artificial de GBP 14.000 millones (USD 19.210 millones) y compromisos hiperescalares del sector privado que conjuntamente elevan las expectativas de infraestructuras resilientes, de alto ancho de banda y baja latencia. Las empresas están rediseñando las topologías de red para dar soporte a clústeres de entrenamiento de inteligencia artificial que llevan al límite la densidad de puertos y requieren redes Ethernet sin pérdidas con capacidad RDMA. Las restricciones de suministro eléctrico en los alrededores de Londres están impulsando las nuevas construcciones hacia centros regionales, lo que a su vez acelera la demanda de hardware 400G y 800G más eficiente energéticamente. La consolidación en curso, ejemplificada por la propuesta de HPE y Juniper Networks Inc., señala una inclinación del mercado hacia plataformas integrales que agrupan silicio de conmutación, óptica, software de automatización y ofertas de servicios gestionados.

Conclusiones Clave del Informe

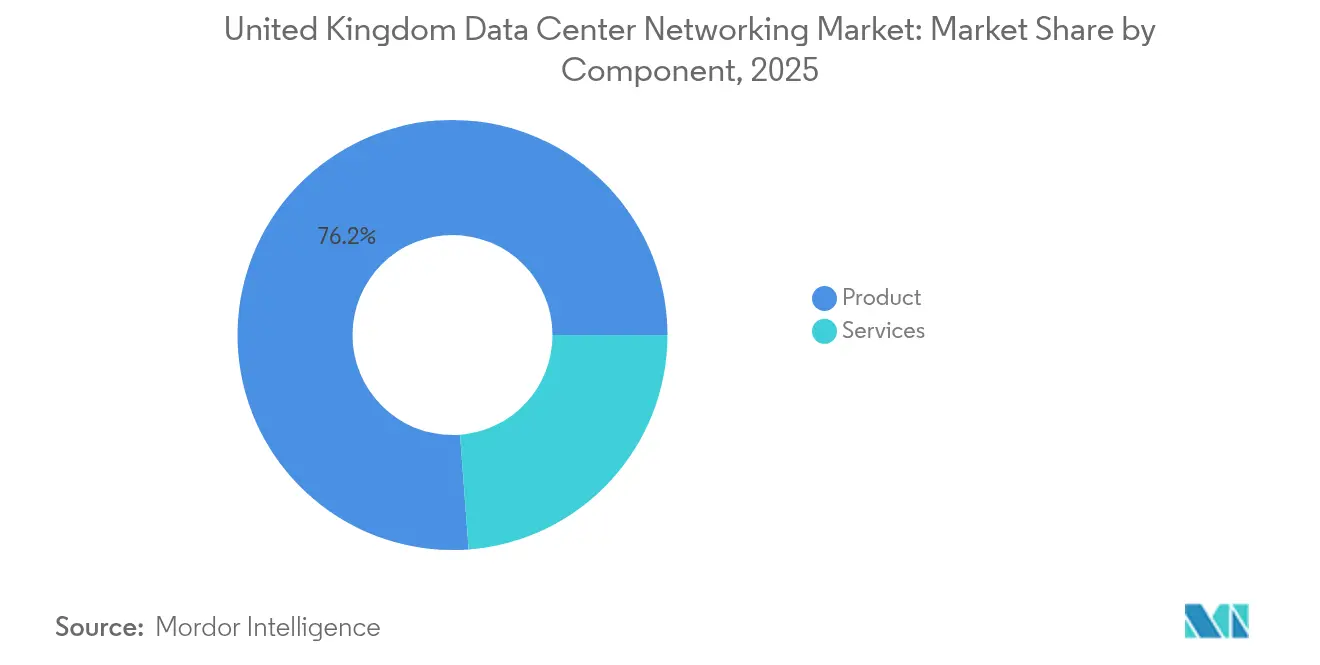

- Por componente, los productos representaron el 76,20% de la cuota del mercado de redes de centros de datos del Reino Unido en 2025, mientras que se proyecta que los servicios avancen a una CAGR del 7,55% hasta 2031.

- Por usuario final, las tecnologías de la información y las telecomunicaciones lideraron con una cuota de ingresos del 36,80% en 2025; se prevé que la manufactura se expanda a una CAGR del 7,95% hasta 2031.

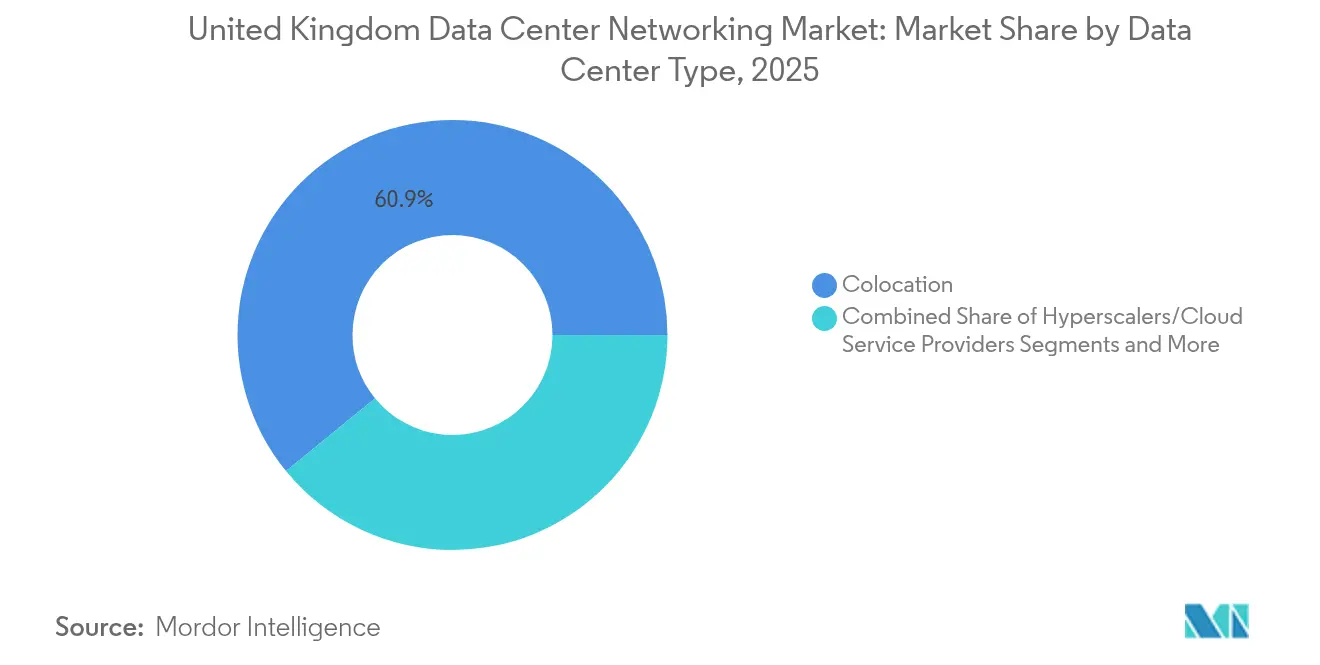

- Por tipo de centro de datos, las instalaciones de colocación concentraron el 60,90% del tamaño del mercado de redes de centros de datos del Reino Unido en 2025, mientras que los hiperescaladores están proyectados para crecer a una CAGR del 9,15% hasta 2031.

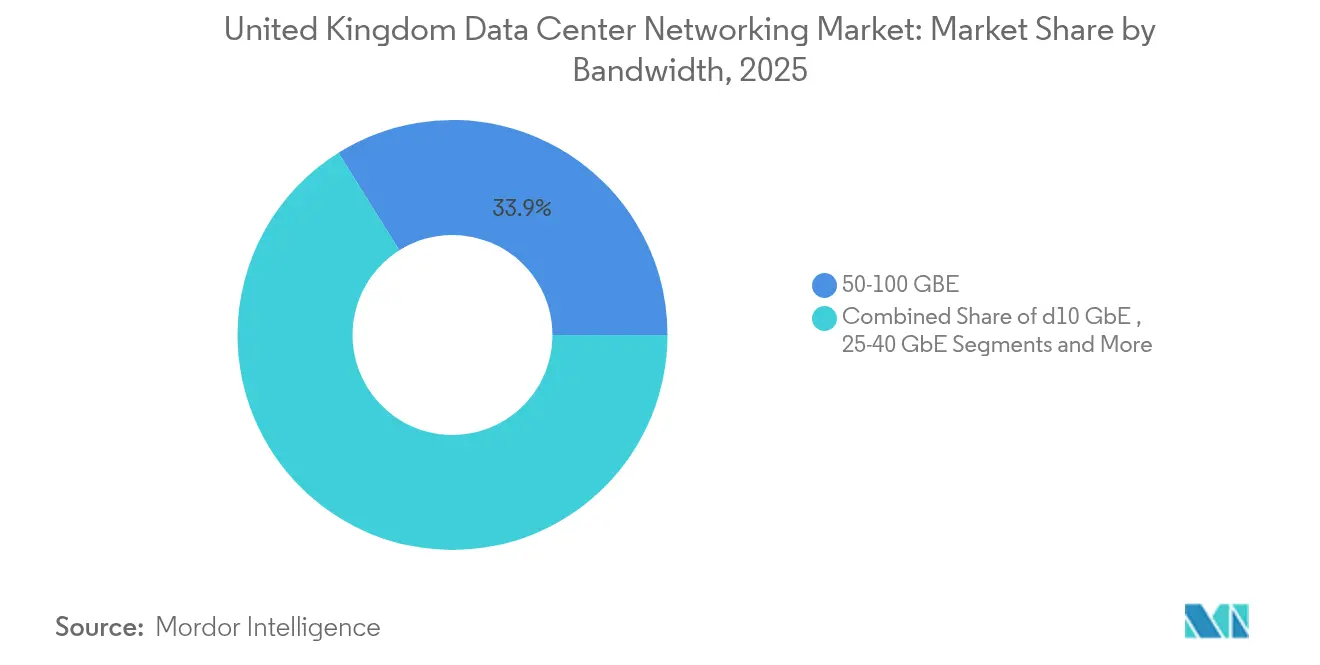

- Por ancho de banda, el segmento de 50-100 GbE representó el 33,90% del tamaño del mercado de redes de centros de datos del Reino Unido en 2025; se espera que el segmento superior a 100 GbE alcance una CAGR del 8,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Redes de Centros de Datos del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la inteligencia artificial/aprendizaje automático y la computación de alto rendimiento que impulsa actualizaciones a 400/800 G | +2.1% | Londres, Mánchester, Leeds | Mediano plazo (2-4 años) |

| Estatus de Infraestructura Nacional Crítica del gobierno y plan de inteligencia artificial de GBP 14.000 millones | +1.8% | Nacional; actividad temprana en Culham, Oxfordshire | Corto plazo (≤ 2 años) |

| Explosión del tráfico en la nube e híbrida multinube | +1.5% | Nacional; desbordamiento hacia ubicaciones de borde emergentes | Largo plazo (≥ 4 años) |

| Impulso de sostenibilidad hacia arquitecturas de columna vertebral y hoja | +0.9% | Enfoque en el sureste de Inglaterra | Mediano plazo (2-4 años) |

| Construcción de centros de datos de borde regionales fuera de Londres | +0.7% | Mánchester, Cardiff, Leeds, Birmingham | Largo plazo (≥ 4 años) |

| Hoja de ruta Ethernet de fotónica de silicio de 1,6 T | +0.6% | Adopción temprana por hiperescaladores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la inteligencia artificial/aprendizaje automático y la computación de alto rendimiento que impulsa actualizaciones a 400/800 G

Los clústeres crecientes de inteligencia artificial generativa requieren infraestructuras de ultra baja latencia que los enlaces tradicionales de 10/25 G no pueden sostener. La plataforma Spectrum-X de NVIDIA Corporation registra ganancias de rendimiento de 1,6 × en comparación con infraestructuras Ethernet anteriores, mientras que el AI Leaf 7060X6 y el AI Spine 7800R4 de Arista Networks Inc. suministran hasta 51,2 Tbps y 460 Tbps, respectivamente, para satisfacer la demanda de agregación a nivel de pod.[1]NVIDIA Corporation, "Plataforma Ethernet Spectrum-X", nvidia.com La adopción de conmutadores de 400 G distribuidos por parte de Meta demuestra aún más el desplazamiento de los hiperescaladores hacia niveles más profundos de hoja-columna vertebral que acortan los recorridos este-oeste y minimizan la latencia de flujos de cola. La decisión de Cisco Systems Inc. de integrar ASICs Silicon One dentro de la pila Ethernet de NVIDIA Corporation ejemplifica la convergencia entre el silicio de mercado y las canalizaciones de software centradas en inteligencia artificial que las empresas consideran ahora un requisito previo para la preparación futura.

Estatus de Infraestructura Nacional Crítica del gobierno y plan de inteligencia artificial de GBP 14.000 millones que catalizan el gasto

La designación de Infraestructura Nacional Crítica de septiembre de 2024 otorga a los operadores de centros de datos acceso prioritario a apoyo en planificación y seguridad, desbloqueando directamente compromisos de capital récord como la construcción de campus múltiples de Vantage por GBP 12.000 millones (USD 16.470 millones) y la instalación de inteligencia artificial soberana de Nscale por USD 2.500 millones. El Plan de Acción también inaugura Zonas de Crecimiento de Inteligencia Artificial con corredores dedicados de asignación de energía, comenzando en Culham, lo que acelera las aprobaciones de permisos que históricamente han retrasado la capacidad. Una expansión veinte veces mayor en cómputo público para 2030, incluida una supercomputadora escocesa de GBP 750 millones (USD 1.029,15 millones), sustenta la demanda plurianual de interconexiones de 800 G para cargas de trabajo del sector público y académico.

Explosión del tráfico en la nube e híbrida multinube

Las arquitecturas híbridas intensifican el movimiento este-oeste entre entornos de IaaS, PaaS y locales, exigiendo un rendimiento determinista de puertos a 400 G en los puntos de intercambio de Internet y las rampas de acceso a la nube privada. La expansión de AWS en el Reino Unido por GBP 8.000 millones (USD 10.980 millones), el sitio de Google en Waltham Cross por USD 1.000 millones y la construcción hiperescalar de Microsoft en Leeds por GBP 106 millones (USD 145,45 millones) tienen como objetivo mantener la latencia de la nube por debajo de 10 milisegundos para los usuarios finales del Reino Unido.[2]Amazon, "Amazon's one-of-a-kind machine ushering in the next generation of AI," amazom.com La retirada de servicio de las salas de datos del Servicio Nacional de Salud tras la migración completa a AWS pone de manifiesto el papel del sector público en el impulso del tráfico de interconexión, mientras que el núcleo nativo en la nube basado en Juniper Networks Inc. de BT ilustra la adopción por parte de las telecomunicaciones de topologías de hoja-columna vertebral para la descarga masiva de 5G.

Impulso de sostenibilidad hacia arquitecturas de columna vertebral y hoja

La Directiva de Eficiencia Energética de la UE obliga a los operadores del Reino Unido a divulgar métricas de PUE y carbono, impulsando inversiones en infraestructuras más planas con menos saltos y menores ratios de vatios por Gbps. La implementación de 400 G de Dropbox reporta reducciones de dos dígitos en la potencia por bit, y los paneles de control digitales de Equinix Inc. permiten a los clientes rastrear las intensidades energéticas del tráfico que condicionan las decisiones de adquisición. La subestación de 1,8 GW de Buckinghamshire de National Grid canalizará energía más limpia hacia los clústeres del oeste de Londres, alineándose con los objetivos de cero emisiones netas y al mismo tiempo habilitando despliegues de conmutadores más densos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de energía de la red eléctrica en el sureste de Inglaterra | −1.2% | Londres y condados circundantes | Corto plazo (≤ 2 años) |

| Incrementos de costes y plazos de entrega para óptica/ASIC de 800 G | −0.8% | A escala nacional | Mediano plazo (2-4 años) |

| Nuevas normas de divulgación de uso de energía/agua | −0.5% | Grandes instalaciones en todo el país | Largo plazo (≥ 4 años) |

| Tarifas de salida de los hiperescaladores y dependencia exclusiva | −0.3% | Clientes empresariales en todo el Reino Unido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de energía de la red eléctrica en el sureste de Inglaterra

National Grid advierte que la demanda de electricidad de los centros de datos podría multiplicarse por seis en esta década, aunque los corredores de transmisión de la capital ya operan cerca de su capacidad. Una reciente denegación del Secretario de Estado para un campus en zona verde del oeste de Londres ilustra cómo las restricciones de planificación se suman a la escasez de red eléctrica, lo que impulsa el traslado hacia Romford, en el este de Londres, donde el proyecto de 30 MW de Green Mountain obtuvo conexiones más rápidas. El programa de reforma de colas de Ofgem podría reducir los tiempos de espera de conexión, pero las construcciones significativas de subestaciones requieren ciclos de varios años, lo que modera las velocidades de despliegue a corto plazo.[3]Ofgem, "Electricity Transmission Queue Reform", ofgem.gov.uk

Incrementos de costes y plazos de entrega para óptica/ASIC de 800 G

La escasez de ensamblajes de fibra MTP/MPO y circuitos integrados controladores de alta velocidad infla los precios por puerto hasta un 25% en comparación con los niveles de 2023, mientras que el silicio Tomahawk 6 de 100 Tbit/s de Broadcom Inc. sigue con suministro restringido durante al menos dos trimestres. Las cadenas de valor de la fotónica integrada se asemejan a la microelectrónica en complejidad; un tropiezo en una sola fundición puede repercutir en la disponibilidad de módulos y retrasar las migraciones planificadas de infraestructuras de 100 G a 800 G en sitios del Reino Unido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Crecimiento de los Servicios Supera la Dominancia de los Productos

Los productos concentraron el 76,20% del mercado de redes de centros de datos del Reino Unido en 2025, reflejando la demanda arraigada de conmutadores, enrutadores, controladores de entrega de aplicaciones, dispositivos de seguridad e interconexiones ópticas que anclan la infraestructura física. El conmutador Nexus 9364E-SG2 de 64 puertos a 800 G de Cisco Systems Inc. ejemplifica el hardware ajustado para clústeres de escala de inteligencia artificial, con 51,2 Tbps de ancho de banda y grandes búferes en el chip para enmascarar las ráfagas cortas. Las redes de área de almacenamiento ahora hacen la transición a NVMe sobre tejidos, mientras que las puertas de enlace de seguridad integran motores de inspección impulsados por inteligencia artificial capaces de descifrar a velocidad de línea, manteniendo boyante la demanda de hardware.

El segmento de servicios es más pequeño pero está proyectado para una CAGR del 7,55% a medida que las empresas externalizan el diseño, la integración y las operaciones gestionadas de infraestructuras complejas de inteligencia artificial. Las firmas de consultoría despliegan controladores definidos por software como Cisco ACI o VMware NSX para automatizar políticas en nubes híbridas, mientras que OpenDaylight de código abierto atrae a las empresas que buscan posturas independientes del proveedor. La adopción de óptica de fotónica de silicio como el transceptor 2×400 G-FR4 Lite de Coherent empuja aún más a las organizaciones a confiar en proveedores de servicios especializados para el ajuste de la capa óptica y la gestión del ciclo de vida.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Manufactura Impulsa la Adopción más Rápida

Los operadores de tecnologías de la información y telecomunicaciones concentraron el 36,80% del tamaño del mercado de redes de centros de datos del Reino Unido en 2025 debido a los ciclos de actualización continua que mantienen la calidad del servicio de banda ancha y nube. Los bancos y aseguradoras también invierten fuertemente; el uso de las interconexiones de Digital Realty por parte de Starling Bank sustenta operaciones exclusivamente móviles con una latencia de transacción inferior a 20 milisegundos.

La manufactura registra la CAGR más rápida del 7,95% hasta 2031 a medida que la Industria 4.0 vincula los sensores de tecnología operativa con análisis en la nube. Reckitt Group conecta los activos de sus fábricas a través de Azure IoT para obtener información de mantenimiento predictivo que reduce el tiempo de inactividad un 10% y las cargas energéticas un 3%. Los sectores de gobierno, defensa, salud y medios de comunicación también se orientan hacia flujos de trabajo asistidos por inteligencia artificial, aunque se quedan atrás del ritmo de la manufactura debido a los ciclos de adquisición regulatoria.

Por Tipo de Centro de Datos: Los Hiperescaladores Aceleran la Expansión de la Infraestructura

Las instalaciones de colocación aseguraron el 60,90% de la cuota del mercado de redes de centros de datos del Reino Unido en 2025 al ofrecer salas de reunión densas en operadores y neutrales en la nube que permiten a las empresas combinar cargas de trabajo públicas y privadas sin problemas. Los campus de Docklands a Slough de Digital Realty albergan plataformas de negociación sensibles a la latencia, subrayando la relevancia continua de la colocación para los flujos financieros de alta frecuencia.

Los hiperescaladores se expanden a una CAGR del 9,15% impulsados por las redes Elastic Fabric Adapter y UltraCluster 2.0 de AWS, la construcción libre de carbono de Google en Waltham Cross y el complejo de Microsoft en Leeds, cada uno diseñado para topologías de superpod de inteligencia artificial que abarcan decenas de miles de aceleradores. Los sitios de borde y micro aprovechan la densificación del 5G; EE activó más de 1.000 pequeñas celdas y Virgin Media O2 añadió mejoras de backhaul que reducen la latencia por debajo de 5 milisegundos, habilitando el almacenamiento en caché de contenido y cargas de trabajo de realidad aumentada/realidad virtual cerca de los usuarios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Ancho de Banda: Las Transiciones de Alta Velocidad se Aceleran

El nivel de 50-100 GbE se mantuvo como el más grande con una cuota del 33,90% en 2025 porque equilibra el rendimiento con el gasto de capital para cargas de trabajo convencionales. La infraestructura de 64 × 400 GbE de Dell Technologies Inc. demuestra que incluso las empresas de tamaño mediano buscan aumentos cuádruples en la capacidad de bastidor a hoja sin proliferación de tarjetas de línea.

Los segmentos superiores a 100 GbE crecerán a una CAGR del 8,12%; la óptica coherente WaveLogic 6 Extreme de 1,6 Tbps de Ciena permite el alcance metropolitano con menos vatios por bit, mientras que la hoja de ruta SerDes de 400 G/canal de Marvell Technology Group apunta a chasis de 1,6 T para 2027. Los chipsets de fosfuro de indio de Lumentum que permiten 400 Gbps por canal anuncian un giro hacia la óptica co-empaquetada que podría reducir los presupuestos de potencia en dos dígitos una vez comercializada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Londres y el sureste albergan la mayor parte del mercado de redes de centros de datos del Reino Unido, con 263 instalaciones y 1.753 MW de capacidad arraigados en los clústeres de Docklands, Slough y el oeste de Londres que se conectan a los cables submarinos transatlánticos. La subestación de 1,8 GW de Buckinghamshire de National Grid aliviará la congestión, aunque los obstáculos en la planificación mantienen a los operadores en búsqueda de sitios alternativos.

Las iniciativas de borde refuerzan este mosaico; las Zonas de Crecimiento de Inteligencia Artificial como Culham agilizan los permisos dentro de parques científicos que ya albergan inquilinos de cómputo avanzado. Los operadores evalúan la diversidad de rutas de fibra, la combinación de energías renovables y la densidad de talento local al seleccionar nuevas parcelas, garantizando que los ecosistemas de interconexión maduren en paralelo con la infraestructura eléctrica para que el tráfico pueda mantenerse dentro de bandas de tiempo de ida y vuelta inferiores a 10 milisegundos en todo el país.

Panorama Competitivo

La dinámica de los proveedores está en transformación. Los fabricantes de conmutadores establecidos se enfrentan a nueva competencia de proveedores de silicio centrados en inteligencia artificial y especialistas en óptica. La propuesta de fusión de HPE y Juniper Networks Inc. por USD 14.000 millones fusionaría carteras de cómputo, almacenamiento, enrutamiento y automatización, creando una alternativa de pila completa a Cisco Systems Inc. y Arista Networks Inc. La estrategia Spectrum-X de NVIDIA Corporation posiciona al proveedor de GPU como un competidor creíble en Ethernet, mientras que Cisco Systems Inc. se convierte en su proveedor exclusivo de ASIC, estrechando la interdependencia dentro del ecosistema.

La innovación en óptica altera los límites entre los actores de componentes y sistemas. Coherent y Lumentum lideran los avances en transceptores de fotónica de silicio vitales para las hojas de ruta de 1,6 T, que podrían comprimir la potencia por puerto a cerca de 10 pJ/bit y así reducir el coste total de propiedad para los hiperescaladores. La demostración del chiplet óptico de 4 Tbps de Intel Corporation insinúa que la óptica co-empaquetada entrará en los ciclos convencionales de SKU de conmutadores en tres años, lo que podría redefinir el orden jerárquico de los proveedores para los despliegues de hoja-columna vertebral.

Líderes de la Industria de Redes de Centros de Datos del Reino Unido

Arista Networks Inc.

Broadcom Inc.

Cisco Systems Inc.

Dell Technologies Inc.

Extreme Networks Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Marvell Technology Group presentó PCIe Gen 6 de extremo a extremo sobre óptica en OFC 2025, habilitando enlaces de baja latencia de 10 metros vitales para bastidores de inteligencia artificial desagregados.

- Marzo de 2025: Arista Networks Inc. lanzó EOS Smart AI Suite con Equilibrio de Carga de Clúster, brindando a los equipos de red visibilidad centrada en trabajos y mitigación de la latencia de cola.

- Febrero de 2025: Cisco Systems Inc. se asoció con NVIDIA Corporation para integrar los ASIC Silicon One con Spectrum-X Ethernet, convirtiendo a Cisco Systems Inc. en el proveedor exclusivo de silicio para la plataforma.

- Enero de 2025: Coherent Corp lanzó el transceptor óptico 2×400 G-FR4 Lite orientado a infraestructuras de inteligencia artificial, eliminando los enfriadores termoeléctricos para reducir el consumo energético.

Alcance del Informe del Mercado de Redes de Centros de Datos del Reino Unido

Las redes de centros de datos hacen referencia al conjunto de tecnologías, protocolos y hardware utilizados para conectar dispositivos físicos y basados en red, y gestionar la infraestructura de red, el almacenamiento y el procesamiento de aplicaciones y datos. Las redes de centros de datos son fundamentales para lograr una disponibilidad del 100% en los centros de datos. En el actual mundo hiperconectado, las cargas de trabajo empresariales se ejecutan en computadoras individuales, lo que genera la necesidad de redes de centros de datos. Las redes proporcionan a los servidores, clientes, aplicaciones y middleware un plan estándar para gestionar la ejecución de cargas de trabajo y el acceso a los datos producidos.

El Mercado de Redes de Centros de Datos del Reino Unido está segmentado por tipo de componente (productos [conmutadores Ethernet, enrutadores, redes de área de almacenamiento (SAN), controladores de entrega de aplicaciones (ADC)], servicios [instalación e integración, formación y consultoría, soporte y mantenimiento]), por usuario final (tecnologías de la información y telecomunicaciones, BFSI, gobierno, y medios de comunicación y entretenimiento). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Productos | Conmutadores Ethernet |

| Enrutadores | |

| Red de Área de Almacenamiento (SAN) | |

| Controladores de Entrega de Aplicaciones (ADC) | |

| Dispositivos de Seguridad de Red | |

| Controladores de Redes Definidas por Software (SDN) | |

| Interconexiones Ópticas | |

| Servicios | Instalación e Integración |

| Formación y Consultoría | |

| Soporte y Mantenimiento | |

| Servicios de Red Gestionados |

| Tecnologías de la Información y Telecomunicaciones |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Gobierno y Defensa |

| Medios de Comunicación y Entretenimiento |

| Salud y Ciencias de la Vida |

| Manufactura e Industrial |

| Otros Usuarios Finales |

| Colocación |

| Hiperescaladores/Proveedores de Servicios en la Nube |

| Centros de Datos de Borde/Micro |

| Menor o Igual a 10 GbE |

| 25-40 GbE |

| 50-100 GbE |

| Mayor a 100 GbE |

| Por Componente | Productos | Conmutadores Ethernet |

| Enrutadores | ||

| Red de Área de Almacenamiento (SAN) | ||

| Controladores de Entrega de Aplicaciones (ADC) | ||

| Dispositivos de Seguridad de Red | ||

| Controladores de Redes Definidas por Software (SDN) | ||

| Interconexiones Ópticas | ||

| Servicios | Instalación e Integración | |

| Formación y Consultoría | ||

| Soporte y Mantenimiento | ||

| Servicios de Red Gestionados | ||

| Por Usuario Final | Tecnologías de la Información y Telecomunicaciones | |

| Banca, Servicios Financieros y Seguros (BFSI) | ||

| Gobierno y Defensa | ||

| Medios de Comunicación y Entretenimiento | ||

| Salud y Ciencias de la Vida | ||

| Manufactura e Industrial | ||

| Otros Usuarios Finales | ||

| Por Tipo de Centro de Datos | Colocación | |

| Hiperescaladores/Proveedores de Servicios en la Nube | ||

| Centros de Datos de Borde/Micro | ||

| Por Ancho de Banda | Menor o Igual a 10 GbE | |

| 25-40 GbE | ||

| 50-100 GbE | ||

| Mayor a 100 GbE | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de redes de centros de datos del Reino Unido?

El tamaño del mercado de redes de centros de datos del Reino Unido es de USD 1.450 millones en 2026.

¿A qué ritmo crecerá el mercado para 2031?

Se prevé que alcance USD 2.070 millones en 2031, avanzando a una CAGR del 7,41%.

¿Qué segmento muestra el crecimiento más rápido?

Las instalaciones hiperescalares y de proveedores de servicios en la nube se expanden a una CAGR del 9,15% a medida que las cargas de trabajo de inteligencia artificial escalan.

¿Cómo afecta la red eléctrica a las nuevas construcciones de centros de datos?

Las restricciones de la red eléctrica en el sureste de Inglaterra retrasan los proyectos en Londres, orientando a los operadores hacia centros regionales con capacidad disponible.

Última actualización de la página el: