Tamaño y Participación del Mercado de Trenes Híbridos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

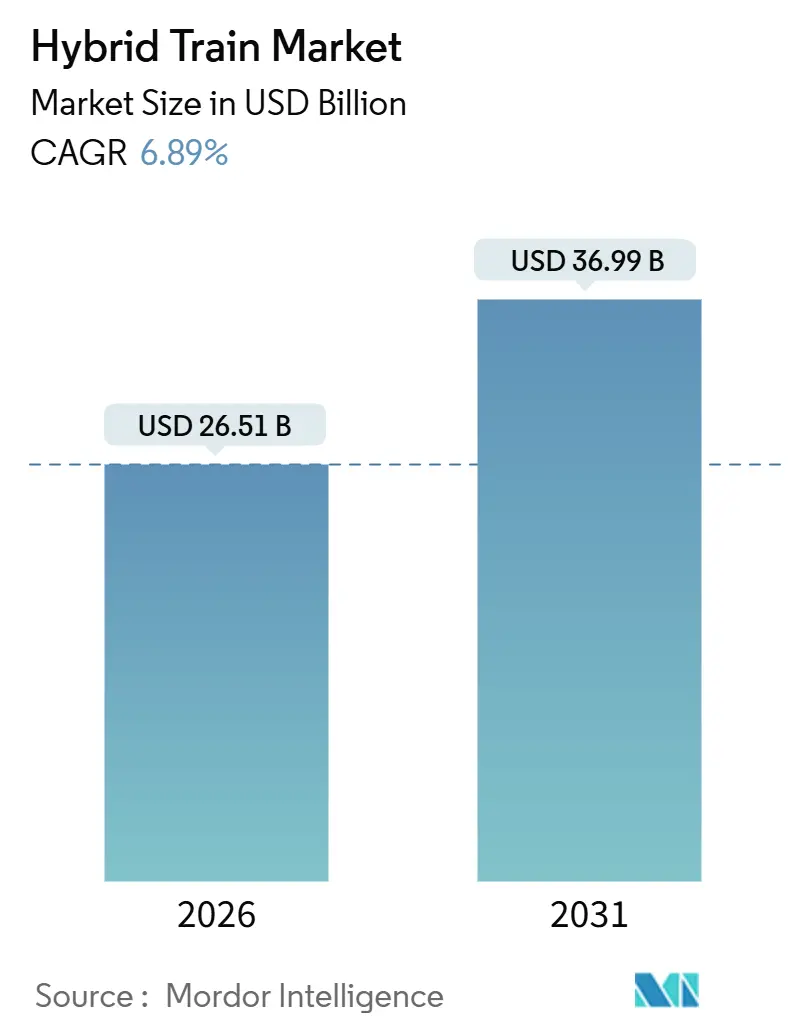

| Tamaño del Mercado (2026) | 26.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.89% CAGR |

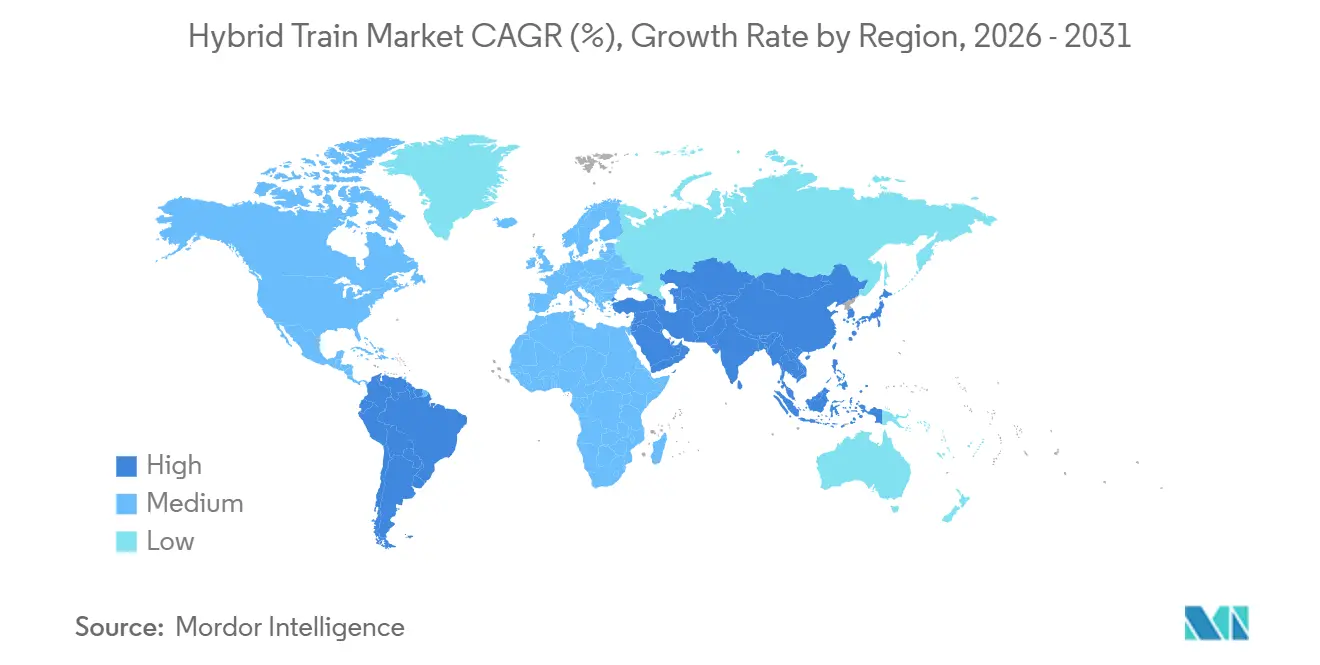

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

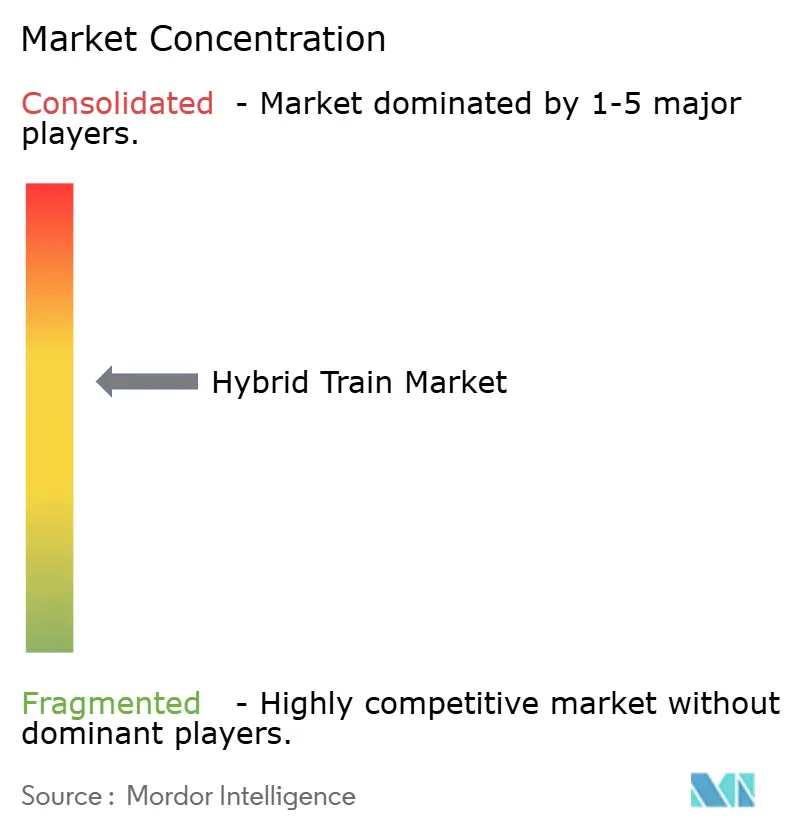

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Trenes Híbridos por Mordor Intelligence

El mercado de trenes híbridos está valorado en USD 26,51 mil millones en 2026 y se proyecta que alcance USD 36,99 mil millones en 2031, expandiéndose a una CAGR del 6,89%. El crecimiento refleja una convergencia de normativas de emisiones más estrictas, financiación pública acelerada para corredores ferroviarios bajos en carbono y la reducción de los costos de las baterías que, en conjunto, mejoran el costo total de propiedad para los operadores que migran desde flotas diésel. Europa lidera la adopción gracias a mandatos de descarbonización agresivos y una infraestructura de hidrógeno favorable, mientras que Asia-Pacífico es la región de mayor crecimiento a medida que los gobiernos combinan nuevas construcciones ferroviarias con objetivos de energía limpia. Los servicios de pasajeros dictan actualmente la demanda, aunque los operadores de carga están comenzando a reconvertir grandes flotas diésel, lo que señala un giro más amplio del mercado.

Conclusiones Clave del Informe

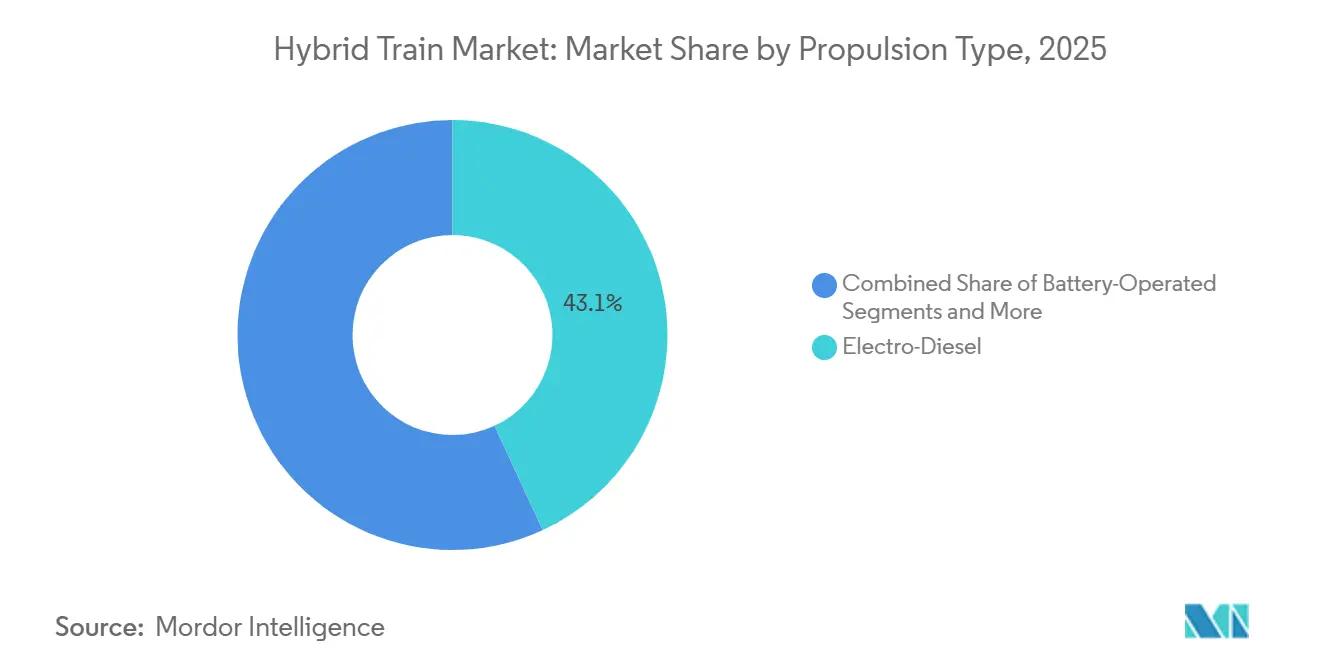

- Por tipo de propulsión, los sistemas electro-diésel representaron el 43,11% de la participación del mercado de trenes híbridos en 2025, mientras que la energía de hidrógeno tiene previsto registrar una CAGR del 17,45% hasta 2031.

- Por velocidad de operación, el segmento de 100–200 km/h capturó el 55,02% del tamaño del mercado de trenes híbridos en 2025; se proyecta que los trenes por encima de 200 km/h se expandan a una CAGR del 12,34% hasta 2031.

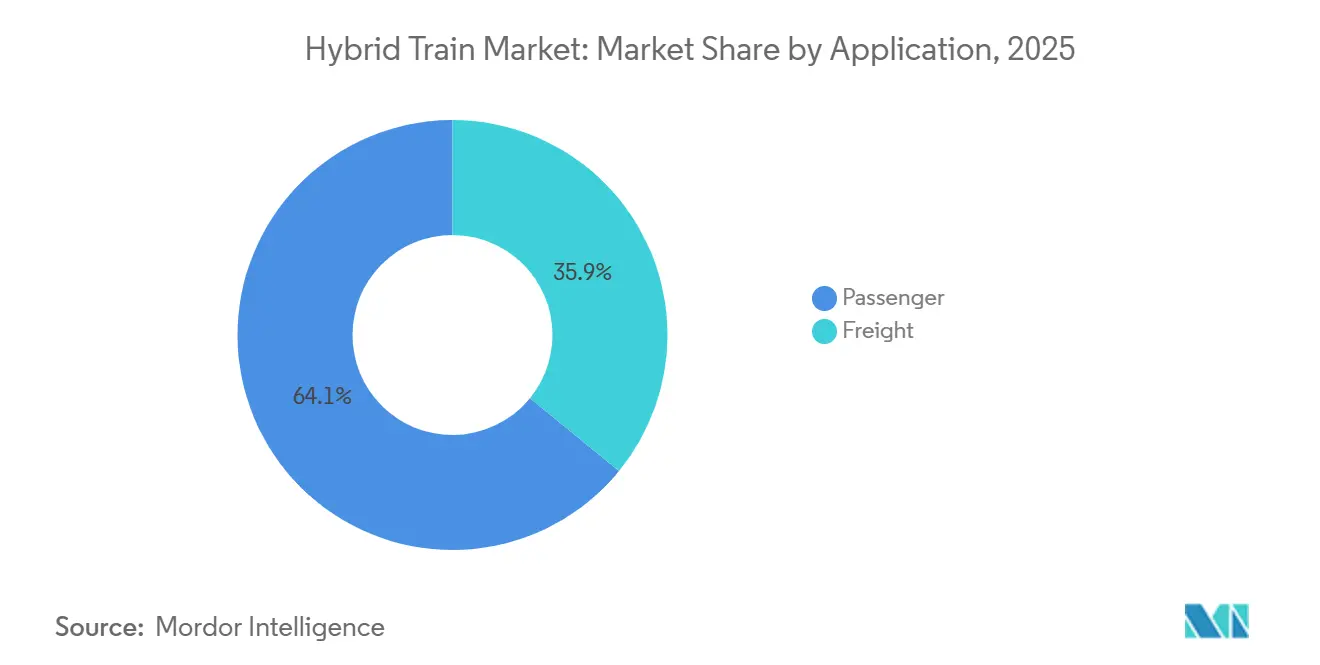

- Por aplicación, los servicios de pasajeros representaron el 64,13% del tamaño del mercado de trenes híbridos en 2025, mientras que la carga es el segmento de mayor crecimiento con una CAGR del 9,56%.

- Por química de batería, la tecnología de iones de litio dominó con el 67,35% de la participación del mercado de trenes híbridos en 2025; el sodio-ion y otras alternativas avanzan a una CAGR del 11,24%.

- Por geografía, Europa lideró con una participación de ingresos del 40,12% en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 10,03% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Trenes Híbridos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las Normativas de Emisiones | +1.8% | Europa, California, expansión global | Corto plazo (≤ 2 años) |

| Financiación Pública para Corredores Bajos en Carbono | +1.5% | América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Reducción de los Costos de Baterías de Iones de Litio | +1.2% | Global, fabricación concentrada en Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas de Reconversión Diésel-Híbrido | +0.9% | Redes de carga de América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Expansión del Reabastecimiento de Hidrógeno en Líneas de Carga | +0.8% | Núcleo de la Unión Europea, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Reducción del Costo Total de Propiedad mediante Gestión de Energía Impulsada por IA | +0.6% | Global, liderado por mercados tecnológicamente avanzados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Normativas Globales de Emisiones para el Transporte Ferroviario

Los reguladores establecen ahora fechas límite estrictas para las operaciones diésel, acelerando los ciclos de adquisición de trenes híbridos. La Regulación de Locomotoras en Uso de California obliga a que los motores de maniobras sean de cero emisiones para 2030, lo que cataliza una demanda inmediata de tecnologías puente [1]"Impacto de la Regulación de Locomotoras en Uso de California," Asociación de Ferrocarriles Americanos, aar.org. El objetivo de la Unión Europea de reducir un 90% las emisiones del transporte para 2050 posiciona a los trenes híbridos como elementos fundamentales para las líneas que aguardan inversiones en catenaria. Los límites de ruido en zonas urbanas densas refuerzan el atractivo de los modos de llegada y salida exclusivamente con batería. A medida que aumentan las sanciones por incumplimiento, los operadores constatan que el costo total de propiedad de los trenes híbridos supera al de los diésel renovados incluso sin fijación de precios al carbono.

Financiación Pública Acelerada para Corredores Ferroviarios Bajos en Carbono

Los programas de estímulo nacionales reducen la brecha de costos entre los trenes de propulsión híbrida y los convencionales. La Ley de Inversión en Infraestructura y Empleo de los Estados Unidos asigna USD 66 mil millones a la modernización ferroviaria, con elegibilidad para trenes híbridos incorporada en las subvenciones de la Administración Federal de Ferrocarriles. La inversión de la Asociación de Hidrógeno Limpio de Europa en la demostración bimodal FCH2RAIL combina energía de catenaria y celdas de combustible de hidrógeno. La financiación se extiende más allá del material rodante hacia nodos de carga y reabastecimiento de H₂, reduciendo el riesgo de las rutas de adopción temprana. Las agencias multilaterales proyectan más de USD 2 billones en inversión de capital anual en transporte hasta 2030, y los actores del mercado de trenes híbridos están posicionados para capturar una porción significativa de las actualizaciones en corredores no electrificados.

Reducción de los Costos de Baterías de Iones de Litio y Mejoras en la Densidad de Energía

Los precios promedio de los paquetes de baterías cayeron considerablemente en 2024, cruzando el umbral de USD 140 kWh y mejorando la competitividad de los trenes híbridos [2]"Perspectivas Globales de Vehículos Eléctricos 2024," Agencia Internacional de Energía, iea.org. La batería Freevoy Super Hybrid de CATL se carga a 4C y ofrece autonomías superiores a 400 km, ampliando las ventanas de operación de cero emisiones. Las mejoras en densidad de energía generan hasta un 20% de reducción de diésel en rutas mixtas, documentado por los ensayos de SNCF en Francia. Los prototipos de sodio-ion alcanzan la madurez comercial, cubriendo la volatilidad de los precios del litio y las restricciones geopolíticas. Una mayor variedad de opciones de química alienta a los operadores a adaptar el tipo de batería a los ciclos de servicio, moderando el riesgo de valor residual.

Programas de Reconversión Diésel-Híbrido para Flotas Heredadas

La reconversión fomenta la adopción sin requerir la baja total de la flota. La colaboración de Union Pacific con ZTR prueba unidades de batería híbrida en carga pesada, confirmando un ahorro de combustible del 15%. Los kits de tracción modulares de ABB ofrecen tres modos de conducción, añadiendo capacidad de último kilómetro de cero emisiones para líneas de cercanías. Estudios académicos demuestran reducciones del 25% en CO₂ y ahorros del 40% en el ciclo de vida a lo largo de 15 años para las reconversiones en comparación con las reconstrucciones diésel. Los datos recopilados de los proyectos piloto informan las especificaciones futuras de nuevas construcciones, reduciendo las curvas de aprendizaje tecnológico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital frente a la Renovación Diésel | -1.4% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasa Infraestructura de Carga e Hidrógeno | -1.1% | América del Norte, Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Corredores de Electrificación Rápida que Canibalizan a los Híbridos | -0.8% | Corredores principales de la Unión Europea, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Cadena de Suministro de Baterías de Grado Ferroviario | -0.6% | Global, con riesgos de concentración en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital frente a la Renovación Diésel

Incluso con la caída de los precios de las baterías, una nueva locomotora híbrida puede costar entre un 50 y un 70% más que una renovación diésel. El combustible de hidrógeno sigue siendo un gasto operativo considerable, superando la paridad de costos con el diésel en las cadenas de suministro actuales. Los ferrocarriles más pequeños que gestionan motores de Nivel 0 carecen de capacidad en sus balances, lo que ralentiza la adopción. Las empresas de arrendamiento exigen valoraciones claras del mercado secundario antes de suscribir activos híbridos, prolongando los ciclos de negociación. Los diseños modulares y los incentivos públicos crecientes están cerrando gradualmente la brecha.

Escasa Infraestructura de Carga e Hidrógeno fuera de Europa

Europa opera más de 500 plantas de hidrógeno, aunque los nodos de reabastecimiento de grado ferroviario a nivel global aún se cuentan en cientos. Solo California prevé una necesidad de más de 1 millón de cargadores para 2030, lo que pone de relieve el desafío de escala de la infraestructura. Los corredores de carga que atraviesan varios estados enfrentan riesgos de interrupción del servicio sin centros de abastecimiento confiables. Los operadores de red responden especificando almacenamiento a bordo de mayor capacidad y ubicando las estaciones de reabastecimiento junto a los depósitos intermodales, aunque el avance sigue siendo desigual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propulsión: El Dominio Electro-Diésel Enfrenta el Desafío del Hidrógeno

En 2025, las configuraciones electro-diésel capturaron el 43,11% de la participación del mercado de trenes híbridos, beneficiándose de su fiabilidad probada en rutas mixtas electrificadas. Los operadores valoran su compatibilidad directa, que evita cambios de locomotora y minimiza los tiempos de parada. El hidrógeno marca el ritmo de crecimiento, escalando a una CAGR del 17,45% hasta 2031 a medida que las redes de reabastecimiento se expanden más allá de Alemania. Los conjuntos exclusivamente de batería se consolidan en servicios de lanzadera y líneas secundarias, mientras que los modelos de gas persisten donde los gasoductos de gas natural se encuentran cerca de los patios ferroviarios. El Mireo Plus B de Siemens, desplegado en Baden-Württemberg, reduce 1,8 millones de litros de diésel al año, mostrando ahorros de mediano alcance [3]"Entrada en Servicio del Mireo Plus B," Siemens Mobility, press.siemens.com. El tamaño del mercado de trenes híbridos para el segmento electro-diésel se mantiene estable durante el período de previsión, aunque la trayectoria de costos del hidrógeno sugiere que eventualmente lo superará en corredores de alta demanda.

La demanda del mercado de trenes híbridos en todos los tipos de propulsión depende de la velocidad de desarrollo de la infraestructura y de la claridad de las políticas. Proyectos como el consorcio FCH2RAIL están validando arquitecturas de celdas de combustible bimodales bajo estándares europeos. Los fabricantes incorporan algoritmos de IA que cambian las fuentes de energía de forma dinámica, obteniendo ganancias de eficiencia incrementales. La interoperabilidad resultante reduce el riesgo de activos varados, alentando a los compradores cautelosos a realizar la transición.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Velocidad de Operación: Liderazgo en el Rango Medio con Aceleración en Alta Velocidad

Los trenes que operan entre 100 y 200 km/h generaron el 55,02% del tamaño del mercado de trenes híbridos en 2025, lo que refleja la adecuación del segmento a los horarios de pasajeros regionales y los beneficios del frenado regenerativo. El crecimiento del segmento continúa a medida que las redes suburbanas optan por el deslizamiento con batería a través de centros urbanos sensibles a las emisiones. Los trenes híbridos de alta velocidad por encima de 200 km/h se expanden a una CAGR del 12,34%, impulsados por las mejoras de vías y el impulso hacia la entrada de cero emisiones en los núcleos urbanos. Hitachi y JR East prueban conjuntamente trenes de hidrógeno diseñados para segmentos de sprint a 300 km/h, con el objetivo de entrar en servicio comercial en 2027.

Los planificadores de flotas evalúan las compensaciones entre la masa de la batería y las curvas de aceleración. La gestión de energía definida por software compensa algunas penalizaciones de peso, igualando los tiempos de viaje entre las clases de velocidad. A medida que aumentan las densidades de los componentes, el mercado de trenes híbridos puede ver una reducción de la brecha de rendimiento, permitiendo a los operadores flexibilizar una sola flota en ciclos de servicio más amplios.

Por Aplicación: El Enfoque en Pasajeros se Desplaza hacia la Oportunidad en Carga

Los servicios de pasajeros representaron el 64,13% del tamaño del mercado de trenes híbridos en 2025, impulsados por subsidios públicos vinculados a métricas de calidad del aire urbano. Los horarios predecibles se adaptan bien a las ventanas de carga, y los modos de llegada exclusivamente con batería reducen el ruido en las estaciones. La carga muestra un mayor impulso, avanzando a una CAGR del 9,56% gracias a la promesa de menores facturas de combustible y el cumplimiento de las próximas normas de la Agencia de Protección Ambiental. El proyecto piloto de locomotoras híbridas en curso de Canadian National subraya el interés del sector.

La adopción comercial en carga depende de la optimización del esfuerzo de tracción y la alineación de las paradas de reabastecimiento con los patrones logísticos de concentración y distribución. Los transportistas de Clase I de largo recorrido prueban híbridos de autonomía extendida, mientras que los operadores de líneas cortas pueden preferir reconversiones modulares que aligeren la carga de capital. El mercado de trenes híbridos responde ofreciendo paquetes de energía configurables adaptados a los perfiles de tonelaje y pendiente.

Por Química de Batería: El Liderazgo de los Iones de Litio Enfrenta el Desafío de las Alternativas

Los iones de litio mantuvieron el 67,35% de la participación del mercado de trenes híbridos en 2025 gracias a la profunda escala de fabricación, aunque la concentración en la cadena de suministro impulsa movimientos de diversificación. Los volúmenes de sodio-ion escalan a una CAGR del 11,24% a medida que los mineros reducen la dependencia del litio, y los operadores ferroviarios valoran la resiliencia frente a las fugas térmicas. La investigación del Instituto Fraunhofer sugiere que las celdas de sodio pueden satisfacer los ciclos de servicio ferroviario con un costo por kilovatio-hora un 15% menor. El plomo-ácido persiste para las cargas de servicios auxiliares, mientras que el níquel-cadmio soporta las líneas de carga en temperaturas extremas en zonas mineras.

La elección de la química se correlaciona con la longitud de la ruta y la frecuencia de carga. Los trenes híbridos en servicios de cercanías valoran los paquetes de iones de litio de carga rápida; el transporte de carga de larga distancia puede aceptar baterías de sodio-ion más pesadas para desbloquear ventajas de costo. Un futuro de química mixta es plausible a medida que los fabricantes de equipos originales diseñan compartimentos de batería universales, permitiendo a los operadores intercambiar químicas a medida que evolucionan las señales de precios.

Análisis Geográfico

Europa representó el 40,12% del mercado de trenes híbridos en 2025, anclado por el objetivo del Pacto Verde de la Unión Europea de reducir un 90% las emisiones del transporte y los corredores de hidrógeno bien financiados, como los despliegues del Coradia iLint en Alemania. El programa de trenes regionales híbridos TER de SNCF en Francia reduce el consumo de energía en un 20%, mostrando logros operativos en rutas heredadas. A pesar del liderazgo, las líneas periféricas aún carecen de nodos de carga, lo que impulsa a los responsables de políticas a combinar subvenciones de infraestructura con pedidos de material rodante. La participación del mercado de trenes híbridos en Europa se mantiene respaldada por cadenas de suministro maduras y una alta aceptación pública.

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 10,03% hasta 2031, impulsada por las expansiones de capacidad ferroviaria de China e India y el creciente escrutinio público de las emisiones diésel. El Banco Asiático de Desarrollo prevé 78.000 km de nuevas vías ferroviarias convencionales para 2030, un campo considerable para la inserción de trenes híbridos. Japón es pionero en unidades múltiples de hidrógeno, y Australia contempla trenes híbridos potenciados por energía solar para líneas de transporte pesado de mineral. Los gobiernos de la región suelen combinar la electrificación con la adquisición de trenes híbridos para ramales secundarios, permitiendo desembolsos de capital escalonados.

América del Norte representa una oportunidad considerable a medida que los operadores de carga navegan por la regulación de la Agencia de Protección Ambiental y los mandatos estatales. La Ley de Inversión en Infraestructura y Empleo de USD 66 mil millones reserva fondos para demostradores híbridos, y el pedido de USD 3.400 millones de Amtrak por 73 trenes híbridos de batería Venture subraya el impulso del sector de pasajeros. Union Pacific y BNSF prueban reconversiones, con el objetivo de lograr ahorros de combustible medibles antes de los despliegues a toda la flota. La escasez de estaciones de hidrógeno fuera de California frena la adopción de largo recorrido, pero los trenes híbridos de predominio de batería cubren la brecha.

Panorama Competitivo

La intensidad competitiva es moderada, con los fabricantes tradicionales aprovechando sus carteras híbridas para diferenciar sus ofertas y proteger las bases instaladas. Alstom registró EUR 10.900 millones (aproximadamente USD 12.500 millones) en pedidos durante el primer semestre de 2024/25, destacando las plataformas Régiolis y Coradia que prometen reducciones de energía del 20%. Siemens Mobility aseguró un contrato de USD 3.400 millones con Amtrak, lo que indica una ventaja de escala en el segmento de baterías híbridas. Hitachi obtuvo un contrato significativo para 45 unidades trimodales con Arriva, demostrando competitividad en el mercado de reconversión del Reino Unido.

Las alianzas intersectoriales aceleran la innovación. El consorcio FCH2RAIL une a Toyota, CAF y el Centro Aeroespacial Alemán para comercializar paquetes de energía de catenaria más hidrógeno. La entrada de CRRC en Europa a través de pedidos de trenes híbridos de Deutsche Bahn señala presión de precios desde Asia. Disruptores de nicho como OptiFuel Systems impulsan los trenes híbridos eléctricos de gas natural renovable, diversificando la combinación tecnológica.

Los factores de éxito se extienden ahora más allá del hardware. Los fabricantes de equipos originales incorporan módulos de despacho impulsados por IA, mantenimiento predictivo e integración con el mercado energético para ofrecer contratos de servicio integrados. Tras el bloqueo de la fusión Siemens–Alstom por parte de la Comisión Europea en 2019, los niveles de concentración del mercado fomentan las licitaciones con múltiples proveedores, manteniendo la presión a la baja sobre los precios sin frenar la I+D.

Líderes de la Industria de Trenes Híbridos

Alstom SA

Siemens Mobility GmbH

Hitachi Rail

CRRC Corporation Ltd

Stadler Rail AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: El Reino Unido se unirá a Dinamarca, Alemania, Francia, Croacia, Italia y Letonia en el lanzamiento de trenes de batería e híbridos para reemplazar los trenes diésel en toda Europa. Esta iniciativa tiene como objetivo promover un transporte ferroviario más limpio y soluciones sostenibles para las líneas ferroviarias no electrificadas.

- Abril de 2025: Stadler aseguró pedidos de trenes híbridos para el sur de Francia, reforzando los programas regionales de descarbonización.

- Enero de 2025: Canadian National Railway inició un proyecto piloto de locomotoras híbridas para evaluar las ganancias en eficiencia de combustible en el servicio de carga.

- Abril de 2025: Hitachi aseguró un contrato de GBP 300 millones (~USD 394,3 millones) para suministrar 45 trenes híbridos de batería trimodales al Grupo Arriva, aumentando la capacidad en un 20% y reduciendo las emisiones en un 30%.

Alcance del Informe Global del Mercado de Trenes Híbridos

El alcance incluye la segmentación por tipo de propulsión (operado por batería, electro-diésel, propulsión por hidrógeno, propulsión solar y propulsión a gas), velocidad de operación (menos de 100 km/h, 100-200 km/h y más de 200 km/h), aplicación (pasajeros y carga) y química de batería (iones de litio, plomo-ácido, níquel-cadmio, sodio-ion y otros). El análisis también cubre la segmentación a nivel regional, incluyendo América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África. El tamaño del mercado y las previsiones de crecimiento se presentan por valor en USD.

| Operado por Batería |

| Electro-Diésel |

| Propulsión por Hidrógeno |

| Propulsión Solar |

| Propulsión a Gas |

| Menos de 100 km/h |

| 100 - 200 km/h |

| Más de 200 km/h |

| Pasajeros |

| Carga |

| Iones de Litio |

| Plomo-Ácido |

| Níquel-Cadmio |

| Sodio-Ion y Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Egipto |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Propulsión | Operado por Batería | |

| Electro-Diésel | ||

| Propulsión por Hidrógeno | ||

| Propulsión Solar | ||

| Propulsión a Gas | ||

| Por Velocidad de Operación | Menos de 100 km/h | |

| 100 - 200 km/h | ||

| Más de 200 km/h | ||

| Por Aplicación | Pasajeros | |

| Carga | ||

| Por Química de Batería | Iones de Litio | |

| Plomo-Ácido | ||

| Níquel-Cadmio | ||

| Sodio-Ion y Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Egipto | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de trenes híbridos?

El mercado de trenes híbridos está valorado en USD 26,51 mil millones en 2026 y está previsto que alcance USD 36,99 mil millones en 2031.

¿Qué región lidera la adopción de trenes híbridos?

Europa controla el 40,12% de los ingresos en 2025 debido a las estrictas políticas de emisiones y la sólida infraestructura de hidrógeno.

¿Qué tecnología de propulsión crece más rápido?

Los trenes híbridos de propulsión por hidrógeno registran la CAGR más alta del 17,45% hasta 2031 a medida que se expanden los corredores de reabastecimiento.

¿Cuáles son las principales barreras para una mayor implantación de los trenes híbridos?

El elevado capital inicial en comparación con la renovación diésel y la limitada infraestructura de carga o hidrógeno fuera de Europa siguen siendo las principales restricciones.

Última actualización de la página el: