Tamaño y Participación del Mercado de Vehículos Comerciales de Indonesia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 11.32 Mil millones de dólares |

| Tamaño del Mercado (2030) | 14.43 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.97% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Comerciales de Indonesia por Mordor Intelligence

El tamaño del mercado de vehículos comerciales de Indonesia asciende a USD 11,32 mil millones en 2025 y se prevé que alcance los USD 14,43 mil millones en 2030, lo que se traduce en una CAGR del 4,97%. El sólido gasto en obras públicas, la expansión de las redes de comercio electrónico y las medidas respaldadas por políticas hacia combustibles alternativos apoyan colectivamente la renovación y expansión constante de flotas. Los mandatos de mezcla de biodiésel (B35 actualmente, B40 en discusión) estimulan la demanda de motores más nuevos compatibles con combustibles, incluso cuando el aumento de los costos de la materia prima de palma aceitera lleva a los operadores a examinar el costo total de propiedad. En paralelo, los camiones ligeros eléctricos y los minibuses ganan impulso en Yakarta, Surabaya y Bandung, donde ya operan más de 3.200 cargadores públicos. Los propietarios de flotas citan las garantías de tiempo de actividad de los fabricantes japoneses establecidos y los préstamos sin pago inicial de los nuevos competidores chinos como los factores decisivos en las licitaciones. Un pilar final de resiliencia proviene del corredor minero de Kalimantan, cuya expansión de doble dígito en el transporte de carbón y níquel protege los volúmenes generales contra la debilidad cíclica del gasto de los consumidores centrado en Java.

Conclusiones Clave del Informe

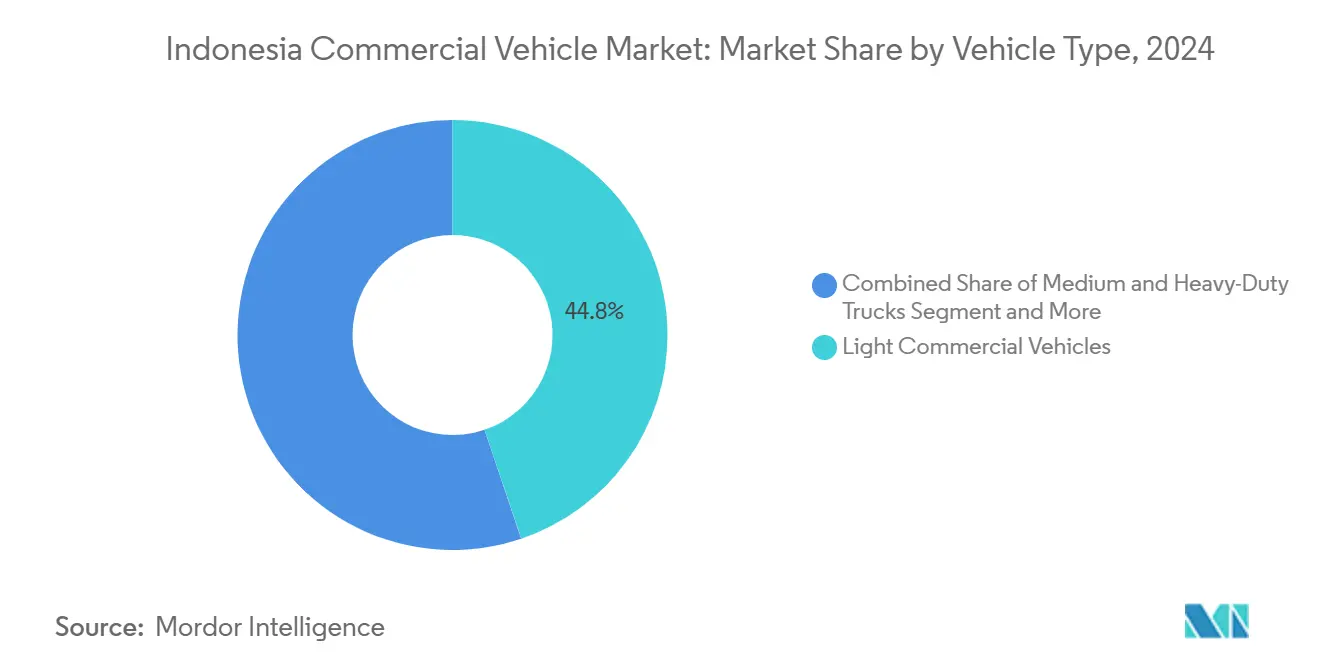

- Por tipo de vehículo, los vehículos comerciales ligeros lideraron el mercado de vehículos comerciales de Indonesia con una participación del 44,81% en 2024, y se espera que el segmento avance a una CAGR del 6,21% hasta 2030.

- Por propulsión, los motores de combustión interna representaron el 86,21% del tamaño del mercado de vehículos comerciales de Indonesia en 2024; se proyecta que los sistemas eléctricos de batería se expandan a una CAGR del 9,15% hasta 2030.

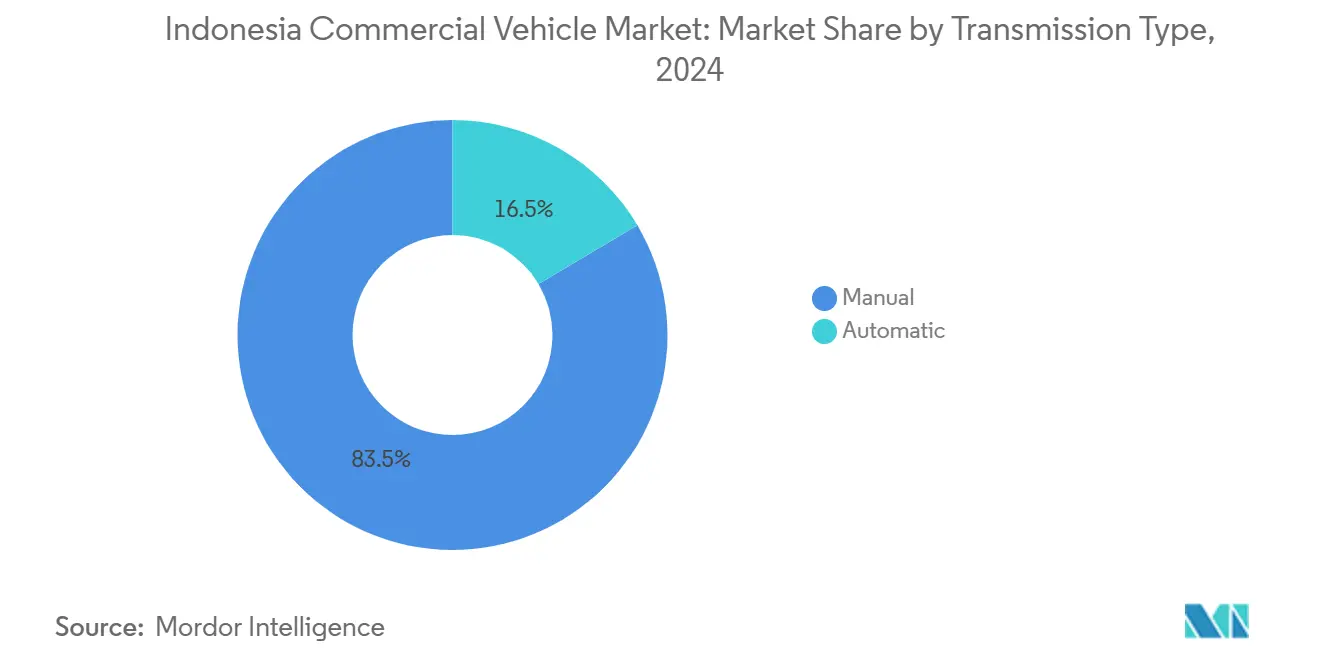

- Por transmisión, las unidades manuales representaron una participación del 83,52% en el mercado de vehículos comerciales de Indonesia en 2024, mientras que las unidades automáticas están en camino de alcanzar una CAGR del 8,19% hasta 2030.

- Por aplicación, la logística y la carga capturaron el 43,47% de la participación en los ingresos del mercado de vehículos comerciales de Indonesia en 2024, y la minería registró el crecimiento más rápido con una CAGR del 7,27% hasta 2030.

- Por región, Java concentró el 55,43% del tamaño del mercado de vehículos comerciales de Indonesia en 2024, mientras que Kalimantan registró el ascenso más rápido con una CAGR del 7,35% durante el período de perspectiva.

Tendencias e Información del Mercado de Vehículos Comerciales de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge Logístico derivado de la Infraestructura | +1.5% | Corredores de Java y Sumatra | Mediano plazo (2-4 años) |

| Incentivos para Flotas Eléctricas de Batería | +0.9% | Java y ciudades de primer nivel | Mediano plazo (2-4 años) |

| Auge de la Entrega de Última Milla del Comercio Electrónico | +0.8% | Java urbano, extendiéndose a Sumatra y Kalimantan | Corto plazo (≤ 2 años) |

| Programas de Cero Tiempo de Inactividad de los Fabricantes de Equipos Originales | +0.7% | Nacional | Corto plazo (≤ 2 años) |

| Mandato Gubernamental de Biodiésel B35 | +0.6% | A nivel nacional | Largo plazo (≥ 4 años) |

| Crecimiento de la Red de Intercambio de Baterías para 2 Ruedas | +0.4% | Java urbano, Sumatra, Bali | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge Logístico Impulsado por la Infraestructura

Las mejoras en carreteras de peaje y puertos de Indonesia están impulsando el crecimiento en el sector de vehículos comerciales. Miles de kilómetros de nuevas carreteras de peaje han mejorado el rendimiento del transporte de carga y reducido los tiempos de rotación de los camiones, lo que lleva a los operadores de flotas a adoptar configuraciones de ejes más pesados para lograr eficiencias en trayectos de larga distancia. La Autopista Trans-Sumatra ha reducido los costos logísticos, permitiendo a las empresas de logística de terceros (3PL) redistribuir activos en regiones clave, como Lampung y Medan. Los puertos interinsulares mejorados también integran Kalimantan y Sulawesi en las cadenas de suministro centradas en Java, mejorando la conectividad. Las configuraciones de vehículos están evolucionando hacia la optimización de la durabilidad y el rendimiento. Las regulaciones armonizadas de carga por eje están impulsando la demanda de camiones rígidos de menos de 16 toneladas. Al mismo tiempo, las plataformas de tonelaje medio con suspensiones reforzadas y sistemas de enfriamiento avanzados superan a los modelos más antiguos, lo que refleja un cambio hacia la optimización de la durabilidad y el rendimiento.

Incentivos para Flotas Comerciales Eléctricas de Batería

Las regulaciones de contenido nacional de Indonesia alivian la carga financiera de los fabricantes de vehículos eléctricos, particularmente en el sector de furgonetas de clase urbana. Cuando el valor local supera un umbral designado, los productores disfrutan de reducciones fiscales, lo que resulta en una menor inversión de capital por unidad. Esto hace que las furgonetas eléctricas sean más atractivas para los operadores de flotas y las empresas de logística. La rápida expansión de las estaciones de carga pública, liderada por PLN, ha ampliado la cobertura de los corredores, aliviando la ansiedad por la autonomía de los operadores logísticos enfocados en entregas en zonas verdes. Esta sólida infraestructura garantiza retornos fiables a los depósitos y facilita los contratos de carga fuera de horas pico. Con sus tarifas eléctricas reducidas, estos contratos mejoran el costo total de propiedad (TCO) de las flotas eléctricas durante cinco años. Desde Yakarta hasta Denpasar, los ayuntamientos de toda Indonesia muestran una preferencia creciente por los minibuses de cero emisiones en las licitaciones públicas. Esta tendencia subraya un giro nacional hacia la movilidad urbana sostenible, prometiendo un impulso a largo plazo al mercado de vehículos comerciales hasta 2030.

Auge en la Demanda de Última Milla del Comercio Electrónico

Los servicios de entrega en el mismo día están transformando rápidamente la logística urbana, impulsando la demanda de vehículos especializados diseñados para entregas frecuentes de paquetes. Para maniobrar eficientemente por las concurridas calles de la ciudad, los operadores recurren a furgonetas compactas y minicamiones con bastidores estrechos y puertas correderas. Estos diseños de vehículos, a menudo resultado de un esfuerzo colaborativo entre fabricantes japoneses y carroceros locales, están específicamente adaptados para abordar los desafíos de los entornos urbanos bulliciosos. Las innovaciones digitales, incluidos los pagos móviles y la optimización de rutas basada en aplicaciones, están mejorando la eficiencia de las entregas, permitiendo a las flotas realizar más paradas con paquetes más ligeros. En consecuencia, el diseño de vehículos ahora prioriza la durabilidad y la maniobrabilidad sobre la capacidad de carga bruta, enfatizando la eficiencia operativa. En ciudades como Yakarta, un aumento en la demanda logística, junto con mejoras en la infraestructura, está llevando a rotaciones de vehículos más frecuentes. Los vehículos comerciales ligeros ahora realizan múltiples viajes diarios, amplificando su uso anual. Este incremento destaca el ritmo creciente de las operaciones de carga urbana y la creciente importancia de las redes de entrega ágiles y con dominio tecnológico.

Rápida Expansión de las Redes de Intercambio de Baterías para 2 Ruedas

Smoot Motor está demostrando su destreza con una vasta red de intercambio de baterías, atendiendo a una demografía de usuarios en expansión. Este logro subraya la habilidad de la empresa en la gestión del inventario de baterías y en garantizar un alto tiempo de actividad de las estaciones, ambos fundamentales para generar confianza en las infraestructuras de energía compartida. La fiabilidad y escalabilidad del enfoque están disipando las aprensiones de los inversores, allanando el camino para aplicaciones más amplias, incluidas posibles adaptaciones para vehículos comerciales ligeros. Además, las empresas de arrendamiento están introduciendo modelos de batería como servicio, lo que permite a los operadores de flotas pequeñas gestionar mejor el flujo de caja al desacoplar la propiedad del activo de su uso. En entornos urbanos, las ciudades con densas redes de estaciones de intercambio están liderando la adopción de vehículos eléctricos. Estas redes presentan una alternativa viable a las infraestructuras de carga tradicionales, especialmente en regiones como Indonesia, donde hay un auge en la electrificación de vehículos comerciales. Esta combinación de eficiencia logística e ingenio financiero está impulsando la transición hacia un transporte urbano más limpio e integrado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Iniciales de Vehículos Comerciales Eléctricos | -0.9% | A nivel nacional, agudo fuera de Java | Mediano plazo (2-4 años) |

| Escasa Carga Rápida Fuera de Java | -0.6% | Sumatra, Kalimantan, Sulawesi, Este | Largo plazo (≥ 4 años) |

| Afluencia de Camiones Chinos Completamente Ensamblados | -0.5% | Clústeres mineros | Corto plazo (≤ 2 años) |

| Desafíos de Mantenimiento por la Mezcla B35 | -0.4% | A nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasa Carga Rápida Pública Fuera de Java

La escasa infraestructura pública de carga rápida fuera de Java continúa limitando el ritmo de electrificación de los vehículos comerciales en Indonesia. Si bien Java alberga la mayoría de los cargadores rápidos, regiones como Kalimantan siguen desatendidas, con una cobertura mínima a lo largo de los principales corredores industriales. Como resultado, los transportistas de larga distancia continúan dependiendo de equipos impulsados por diésel, lo que frena la demanda de camiones eléctricos. Las empresas de servicios públicos citan la fragilidad de la red eléctrica en distritos remotos y anticipan mejoras solo a largo plazo. Hasta que la cobertura de carga se expanda más allá de los centros urbanos, se espera que la electrificación del mercado de vehículos comerciales de Indonesia permanezca concentrada principalmente en operaciones basadas en ciudades.

Problemas de Mantenimiento por la Mayor Mezcla de Biodiésel B35

Las mezclas actuales de biodiésel están provocando que el taponamiento de los inyectores ocurra antes que con formulaciones anteriores, lo que lleva a un mantenimiento más frecuente. En respuesta, las flotas están adoptando sistemas de filtración adicionales y acortando los intervalos de cambio de aceite, lo que aumenta los costos operativos. Algunos operadores están probando retrofits de doble tanque: utilizan diésel puro para los arranques en frío y cambian a biodiésel durante la conducción, con el objetivo de lograr un equilibrio entre rendimiento y emisiones. Sin embargo, la elevada inversión inicial para estos sistemas ha limitado su adopción generalizada. En consecuencia, las preocupaciones sobre la fiabilidad están moderando el entusiasmo por la renovación de flotas. Muchos operadores optan por extender la vida útil de sus vehículos actuales en lugar de invertir en nuevos modelos compatibles con biodiésel.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Vehículos Comerciales Ligeros Mantienen el Liderazgo

Los vehículos comerciales ligeros representaron el 44,81% de la participación de mercado de Indonesia en 2024 y se espera que registren una CAGR del 6,21% hasta 2030. Su forma compacta, el financiamiento favorable y la utilidad multipropósito permiten a las pymes satisfacer las densidades de entrega urbana y las necesidades de transporte rural. Los camiones medianos y pesados aún dominan los ingresos por unidad, atendiendo consignaciones de minería y obras públicas donde la capacidad de carga supera a la agilidad[1]"Registro de Vehículos Comerciales 2024,", Ministerio de Transporte (Dephub), dephub.go.id.

El tráfico urbano congestionado incentiva los modelos de cabina baja que caben en carriles de menos de 3,5 m; mientras tanto, las islas remotas demandan chasis 4×4 con kits de snorkel y placas de deslizamiento. El tamaño del mercado de vehículos comerciales de Indonesia para camiones ligeros se expande aún más a medida que las redes de mensajería impulsan las promesas de entrega en el mismo día. El Formo Max de Wuling, con un precio de IDR 168–176 millones, atrajo a cientos de compradores de microempresas durante el trimestre de lanzamiento[2]"Ficha Técnica del Formo Max,", Wuling Motors Indonesia, wuling.id. La competencia entre marcas, por lo tanto, se desplaza hacia el costo total de propiedad integral en lugar de los derechos de alarde de potencia.

Por Tipo de Propulsión: La Adopción Eléctrica se Acelera

Los motores convencionales capturaron el 86,21% de la participación en 2024, pero los derivados eléctricos registraron la CAGR más rápida del 9,15% en medio de las restricciones de emisiones urbanas. El diésel mantiene una posición dominante en las flotas de larga distancia y canteras porque la densidad energética y la velocidad de repostaje siguen siendo incomparables.

En Indonesia, los vehículos comerciales eléctricos son cada vez más populares, especialmente para las entregas urbanas. Este auge se debe principalmente a las políticas de adquisición conscientes del carbono y a las tarifas de carga fuera de horas pico con descuento de PLN, que mejoran la competitividad en costos. Gracias a estos incentivos, los operadores de flotas se están acercando a la paridad del costo total de propiedad, haciendo que los vehículos eléctricos sean más viables. Los gigantes de la logística se inclinan hacia modelos como el eCanter de Mitsubishi, atraídos no solo por su eficiencia operativa sino también por el impulso que brindan a la visibilidad de la responsabilidad social corporativa (RSC). Con una combinación de asequibilidad, mejora de marca y credenciales de sostenibilidad, estos vehículos están emergiendo como opciones principales para las flotas urbanas.

Por Tipo de Transmisión: Las Automáticas Ganan Terreno en Ciudades Congestionadas

Las cajas manuales aún dominan con una participación de mercado del 83,52%, pero las unidades automáticas crecen un 8,19% anualmente, impulsadas por la escasez de conductores y el alivio de la fatiga en el tráfico de arranque y parada. Los propietarios de flotas calculan que los cambios más suaves ahorran 2–3 minutos por ciclo de entrega, lo que se traduce en viajes diarios adicionales en Yakarta.

Los fabricantes de equipos originales están introduciendo ahora variantes de convertidor de par y transmisión manual automatizada (AMT) a precios ligeramente superiores a sus contrapartes manuales. Esta táctica de precios está fomentando una aceptación más amplia, particularmente en las capitales provinciales. Aquí, una conducción más suave reduce la fatiga, beneficiando tanto a la logística urbana como al transporte interurbano. Sin embargo, incluso con esta tendencia, las transmisiones manuales de palanca de cambios continúan siendo supremas en la minería y los terrenos accidentados. En estos entornos, donde navegar por pendientes pronunciadas y condiciones adversas depende del control preciso del par, la demanda se inclina hacia la simplicidad mecánica y la supervisión del conductor, consolidando el estatus de la caja de cambios manual como la opción principal.

Por Aplicación: La Logística Domina en Escala, el Transporte de Pasajeros Crece Más Rápido

La logística y la carga representaron el 43,47% de la participación de mercado de vehículos comerciales de Indonesia en 2024, gracias a los flujos de paquetes del comercio electrónico y el transporte de materias primas. El uso de pasajeros —lanzaderas turísticas, autobuses interurbanos, furgonetas de transporte por aplicación— muestra una CAGR del 7,27% por la urbanización y los subsidios estatales para un transporte más limpio.

Los esfuerzos de electrificación comienzan con proyectos piloto específicos, particularmente en las operaciones de lanzadera aeroportuaria, donde las rutas predecibles y la carga en depósito hacen que la adopción temprana sea más factible. Estos proyectos piloto son bancos de prueba tecnológicos, que permiten a los fabricantes de equipos originales y a los operadores validar el rendimiento, la logística de carga y las estructuras de costos antes de escalar a aplicaciones más amplias.

Análisis Geográfico

Gracias a los densos clústeres manufactureros y al superior acceso a carreteras de peaje, Java aportó el 55,43% del tamaño del mercado de vehículos comerciales de Indonesia en 2024. Los concesionarios mantienen inventarios de repuestos más profundos y ofrecen talleres de servicio las 24 horas los 7 días de la semana, lo que se traduce en ventajas de tiempo de actividad para las flotas.

La CAGR del 7,35% de Kalimantan hasta 2030 refleja el auge de la extracción de níquel y carbón que alimenta las cadenas globales de baterías. Los camiones volquete chinos enviados como unidades completamente ensambladas a través de Balikpapan ahora compiten directamente con las unidades de ensamblaje de componentes locales japonesas. La red de carreteras de Sumatra desbloquea aún más los corredores agrícolas, subrayando un reequilibrio del mercado de vehículos comerciales de Indonesia entre las islas. Los vientos de cola mineros de Kalimantan impulsan la demanda de volquetes con capacidad de carga de 60 toneladas y tractores pesados que transportan bauxita y carbón a los muelles de carga de Samarinda[3]"Producción Minera Regional 2024,", Ministerio de Energía y Recursos Minerales, esdm.go.id. El terreno remoto impulsa el interés en plataformas 6×6 duraderas con cabrestantes de autorrescate. Los gobiernos locales destinan IDR 25 billones para el refuerzo de carreteras, mejorando los intervalos de mantenimiento y el tiempo de actividad.

Sumatra completa la tríada nacional al contribuir con sólidos flujos agroindustriales. Los camiones cisterna de aceite de palma recorren rutas consistentes entre plantaciones y refinerías, aumentando la rotación de camiones cisterna. Los puntos emergentes en Sulawesi y las islas del Este registran pedidos modestos pero crecientes de minibuses bajo el estímulo turístico, añadiendo amplitud de cola larga al mercado de vehículos comerciales de Indonesia.

Panorama Competitivo

Las marcas japonesas ostentan una participación dominante en el mercado de vehículos comerciales de Indonesia, aunque enfrentan una presión creciente sobre sus márgenes por parte de competidores chinos que avanzan rápidamente. Mitsubishi Fuso mantiene su liderazgo ofreciendo servicios de valor agregado como telemática, mantenimiento predictivo y asistencia en carretera las 24 horas, mejorando la eficiencia de las flotas y garantizando la lealtad de los clientes. Al mismo tiempo, Hino consolida su nicho en el sector de camiones cisterna a través de colaboraciones estratégicas con Pertamina, asegurando contratos de combustible y lubricantes que refuerzan su posición. Estos desarrollos destacan un mercado segmentado donde los actores establecidos se defienden de la intensificación de la competencia de precios mediante la integración de servicios y las alianzas estratégicas.

Los nuevos participantes chinos —Foton, Changan, JAC— explotan esquemas sin pago inicial e importaciones completamente ensambladas que omiten la carrocería local. El número de concesionarios aumentó de 40 a 94 entre 2021 y 2024, principalmente cerca de las minas. En respuesta, Isuzu amplió los talleres móviles a ciudades secundarias y ofreció garantías de cinco años con kilometraje ilimitado, algo inaudito hace cinco años.

La competencia eléctrica se intensifica: Mitsubishi pilota 50 eCanters con PLN, BYD prepara el ensamblaje de unidades semidesmontadas en Bekasi, y Foton se asocia con Indomobil en minicamiones por menos de USD 30.000. El éxito dependerá del cumplimiento del contenido local y la cobertura de cargadores, ambos palancas decisivas en la trayectoria del mercado de vehículos comerciales de Indonesia.

Líderes de la Industria de Vehículos Comerciales de Indonesia

Hino Motors

Isuzu Motor

Daimler Commercial Vehicles Indonesia (Mercedes-Benz)

UD Trucks

Mitsubishi Fuso Truck & Bus Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2024: Nusatama Group anuncia con orgullo un paso significativo hacia el transporte sostenible. La empresa ha colaborado con Norinco Vehicle, un destacado fabricante chino de vehículos eléctricos. Esta asociación no solo implica el suministro de camiones eléctricos, sino que también designa a Nusatama Group como el distribuidor principal de la región.

- Enero de 2024: Foton Motor, un fabricante líder de camiones de China, se ha asociado con Indomobil, un destacado grupo automotriz de Indonesia, para liderar el desarrollo de vehículos comerciales eléctricos en el archipiélago. Bajo esta alianza estratégica, Indomobil no solo actuará como distribuidor local, sino que también asumirá el papel de ensamblador de los camiones eléctricos de Foton. Además, Indomobil tiene planes ambiciosos de establecer un centro de fabricación local, con el objetivo de atender no solo a Indonesia sino también al mercado más amplio de la ASEAN.

Alcance del Informe del Mercado de Vehículos Comerciales de Indonesia

El Informe del Mercado de Vehículos Comerciales de Indonesia está Segmentado por Tipo de Vehículo (Vehículos Comerciales Ligeros y Más), Tipo de Propulsión (Motor de Combustión Interna y Más), Tipo de Transmisión (Manual y Automática), Aplicación (Logística y Carga, Minería y Construcción, y Más), y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Unidades).

| Vehículos Comerciales Ligeros |

| Camiones de Tonelaje Medio y Pesado |

| Autobuses y Autocares |

| Motor de Combustión Interna (MCI) |

| Vehículos Eléctricos |

| Manual |

| Automática |

| Logística y Carga |

| Minería y Construcción |

| Transporte de Pasajeros |

| Uso Industrial |

| Otros (Bienes de Consumo de Alta Rotación, Gestión de Residuos, Servicios Públicos) |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Nusa Tenggara |

| Maluku y Papúa |

| Por Tipo de Vehículo (Valor) | Vehículos Comerciales Ligeros |

| Camiones de Tonelaje Medio y Pesado | |

| Autobuses y Autocares | |

| Por Tipo de Propulsión (Valor) | Motor de Combustión Interna (MCI) |

| Vehículos Eléctricos | |

| Por Tipo de Transmisión | Manual |

| Automática | |

| Por Aplicación | Logística y Carga |

| Minería y Construcción | |

| Transporte de Pasajeros | |

| Uso Industrial | |

| Otros (Bienes de Consumo de Alta Rotación, Gestión de Residuos, Servicios Públicos) | |

| Por Región | Java |

| Sumatra | |

| Kalimantan | |

| Sulawesi | |

| Nusa Tenggara | |

| Maluku y Papúa |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de vehículos comerciales de Indonesia en 2025?

Está valorado en USD 11,32 mil millones y se prevé que crezca a una tasa anual del 4,97% hasta 2030.

¿Qué segmento concentra la mayor participación en las ventas?

Los vehículos comerciales ligeros representan el 44,81% de los registros de 2024, capitalizando la demanda del comercio electrónico y las pymes.

¿Por qué las transmisiones manuales siguen dominando?

Con una participación del 83,52%, siguen siendo más baratas de adquirir y más sencillas de mantener, características valoradas por las flotas sensibles a los costos.

¿Qué isla es la región de ventas de más rápido crecimiento?

Kalimantan lidera el crecimiento con una CAGR del 7,35% impulsada por las necesidades logísticas de la minería y las plantaciones.

¿Qué tan intensa es la competencia de las marcas chinas?

En 2024, aumentaron su participación de mercado con préstamos sin pago inicial e importaciones listas para trabajar, obligando a los fabricantes japoneses establecidos a mejorar su servicio posventa.

Última actualización de la página el: