Tamaño y Cuota del Mercado de Confitería de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

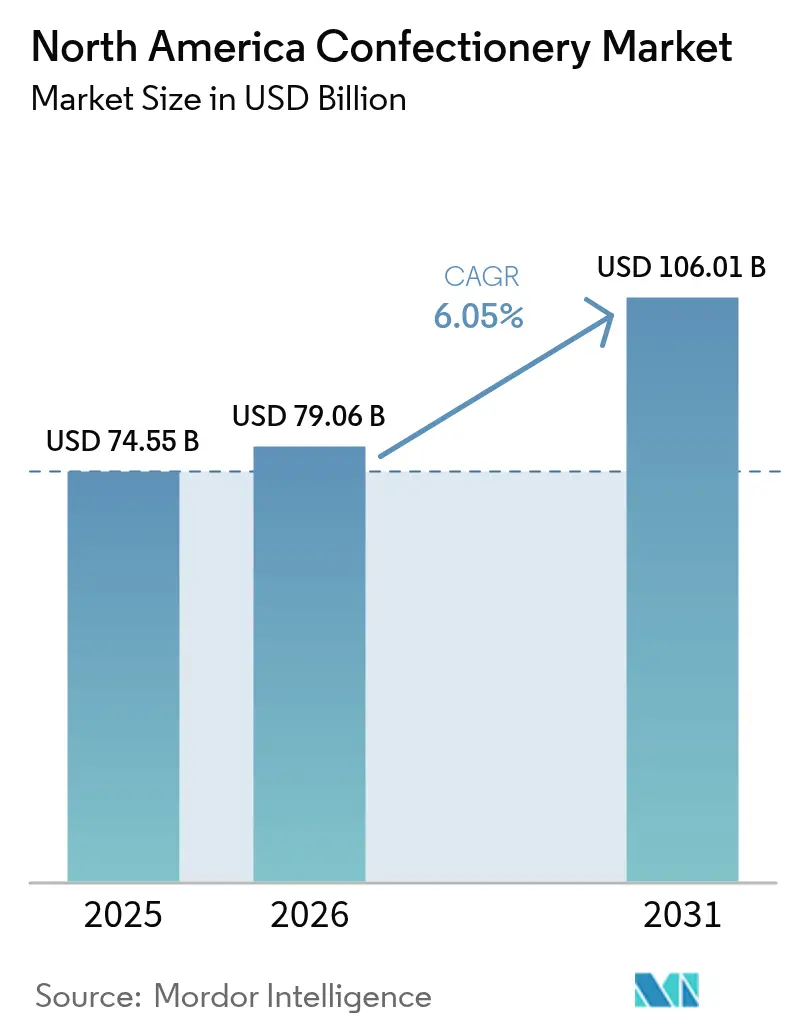

| Tamaño del mercado en el año base (2025) | 74.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 79.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 106.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

| Mercado de Crecimiento Más Rápido | Supermarket/Hypermarket |

| Mercado Más Grande | Estados Unidos |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Confitería de América del Norte por Mordor Intelligence

El tamaño del mercado de confitería de América del Norte fue valorado en USD 74,55 mil millones en 2025 y se estima que crecerá de USD 79,06 mil millones en 2026 hasta alcanzar USD 106,01 mil millones en 2031, a una CAGR del 6,05% durante el período de previsión (2026-2031). Incluso cuando las perturbaciones en los precios del cacao comprimen los márgenes brutos y las regulaciones sobre el etiquetado del contenido de azúcar se endurecen, tendencias como la premiumización, el consumo de aperitivos funcionales y el auge del comercio electrónico están impulsando el crecimiento. Los fabricantes navegan un delicado equilibrio: introduciendo productos premium mientras reformulan para reducir el azúcar, atendiendo a una base de consumidores que valora la indulgencia pero busca alinearse con la salud. La ideación de sabores impulsada por IA se está convirtiendo en un pilar fundamental en las cadenas de desarrollo de productos, agilizando los ciclos de desarrollo y minimizando los lanzamientos fallidos. Sin embargo, los mandatos de envases sostenibles y la escasez de aluminio reciclado están generando importantes gastos de capital, impactando la rentabilidad. En el mercado de confitería de América del Norte, la diferenciación competitiva depende cada vez más de la trazabilidad de extremo a extremo, los lanzamientos directos al consumidor acelerados y los formatos de valor agregado que justifican precios premium.

Conclusiones Clave del Informe

- Por tipo de producto, el chocolate capturó el 46,92% de la cuota del mercado de confitería de América del Norte en 2025, mientras que las barras de aperitivo registran la CAGR proyectada más alta del 6,72% hasta 2031.

- Por envase, los formatos monodosis representaron el 44,13% del tamaño del mercado de confitería de América del Norte en 2025, aunque los multipacks están posicionados para una CAGR del 5,31% entre 2026-2031.

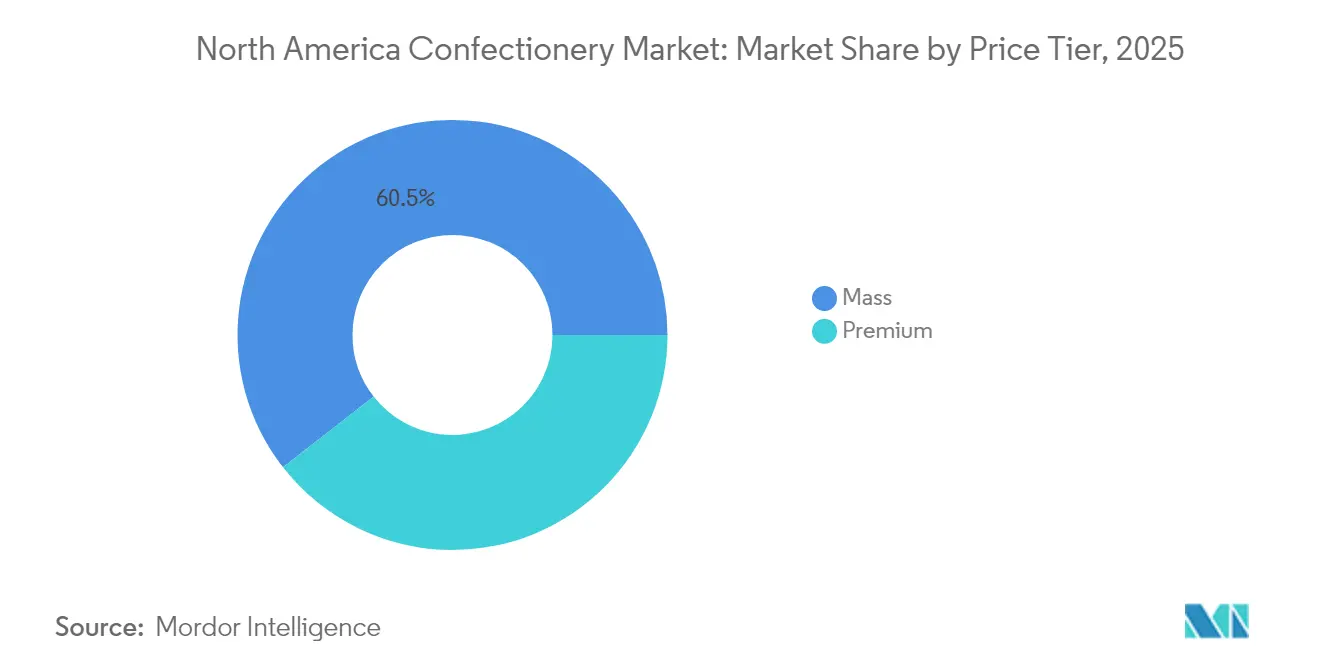

- Por nivel de precio, los productos premium representaron el 39,45% de la cuota de ingresos en 2025 y avanzarán a una CAGR del 7,74% hasta 2031.

- Por canal, los supermercados e hipermercados lideraron con el 43,62% de la cuota del mercado de confitería de América del Norte en 2025, mientras que se prevé que el comercio minorista en línea se expanda a una CAGR del 6,78% hasta 2031.

- Por geografía, Estados Unidos representó el 79,65% de los ingresos de 2025, aunque México registra la CAGR más rápida del 6,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado de Confitería de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de chocolate premium y artesanal | +1.2% | Estados Unidos, Canadá, México urbano | Mediano plazo (2-4 años) |

| Expansión omnicanal y del comercio electrónico | +0.9% | Toda América del Norte, más fuerte en las áreas metropolitanas de Estados Unidos | Corto plazo (≤ 2 años) |

| Innovación orientada a la salud (reducción de azúcar/funcional) | +1.5% | Estados Unidos, Canadá, México emergente | Largo plazo (≥ 4 años) |

| Microfulfillment en tiendas de conveniencia que impulsa las ventas por impulso | +0.7% | Estados Unidos, especialmente zonas suburbanas y rurales | Corto plazo (≤ 2 años) |

| Ideación de sabores impulsada por IA que acelera el NPD | +0.6% | Toda América del Norte, liderada por los principales fabricantes | Mediano plazo (2-4 años) |

| Envases sostenibles y abastecimiento ético | +0.8% | Estados Unidos, Canadá, impulso regulatorio en México | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de chocolate premium y artesanal

A medida que aumentan los costos de los insumos, el posicionamiento premium ayuda a defender los márgenes de beneficio. En América del Norte, el 64% de los compradores se inclina ahora hacia las confecciones de lujo. Adicionalmente, la mitad de estos consumidores se sienten atraídos por las líneas de edición limitada, creando una sensación de urgencia que justifica precios más elevados. Con las compras cruzadas convirtiéndose en la norma, incluso los compradores del segmento masivo reservan una parte de su presupuesto para barras de lujo, especialmente para regalos. El chocolate oscuro se destaca como la opción premium, aprovechando hábilmente el abastecimiento de origen único y los mayores porcentajes de cacao. Esta estrategia permite a los productores absorber el aumento de los costos del cacao sin sacrificar el volumen. Los productores artesanales aprovechan la narrativa de origen para asegurar espacio en estantes, mientras que los actores establecidos están introduciendo SKU de grano a barra, enfatizando asociaciones transparentes con los agricultores, todo en un esfuerzo por recuperar su cuota en el mercado de confitería de América del Norte.

Innovación orientada a la salud (reducción de azúcar/funcional)

Las estrategias centrales ahora incluyen reducciones de azúcar y mejoras funcionales, antes consideradas experimentos marginales. Si bien la intención de compra supera las compras reales en seis veces, los fabricantes se enfrentan a una brecha de sabor-textura, lo que los impulsa hacia edulcorantes novedosos como la alulosa y la tecnología de enmascaramiento de sabores. Desde 2020, la fortificación con proteínas en las barras de aperitivo, que ahora se fusiona con la confitería, ha aumentado en nueve puntos porcentuales, atrayendo a consumidores enfocados en el estado físico. La adopción del chocolate de origen vegetal está en aumento, pero las coberturas de leche alternativa aún luchan por igualar los estándares sensoriales de los productos lácteos. Las marcas que dominan la sensación en boca sin carga glucémica están bien posicionadas para asegurar clientes recurrentes e introducir nuevas dinámicas de precios en el panorama de la confitería de América del Norte.

Microfulfillment en tiendas de conveniencia que impulsa las ventas por impulso

Como se destaca en el Informe del Estado de la Industria de NACS (2024), las tiendas de conveniencia son fundamentales para los consumidores de dulces, ofreciendo acceso rápido que impulsa las compras por impulso. Las ventas de dulces representaron el 3,6% de los ingresos en tienda, marcando un crecimiento consistente año tras año. Con un reabastecimiento más rápido, las tiendas de conveniencia ahora pueden ofrecer una gama más amplia de SKU, incluidos artículos premium y funcionales que antes estaban ausentes en formatos más pequeños, todo sin ampliar el espacio en estantes[1]Fuente: Asociación Nacional de Tiendas de Conveniencia, Informe del Estado de la Industria 2024", convenience.org. Si bien las comisiones de los agregadores merman un poco las ganancias de las tiendas de conveniencia, el aumento en las ventas provenientes de compradores en movimiento que a menudo combinan cenas rápidas con postres más que compensa estas tarifas. Además, mantener la visibilidad de la marca en el mostrador frontal de las tiendas de conveniencia es crucial para aprovechar el mercado de confitería de América del Norte, especialmente durante las horas pico de tráfico.

Envases sostenibles y abastecimiento ético

A medida que se endurecen los mandatos de contenido reciclado y las regulaciones sobre deforestación, las marcas enfrentan crecientes presiones de costos. La escasez de aluminio reciclado ha encarecido los envoltorios y pospuesto los plazos de cumplimiento, creando desafíos significativos para que los fabricantes alcancen sus objetivos de sostenibilidad. Esto ha llevado a las marcas a considerar bolsas de polímero como alternativa, a pesar de su falta de recolección universal en la acera, lo que podría dificultar los esfuerzos de reciclaje. Con los consumidores mostrando una preferencia creciente por las etiquetas de comercio justo que garantizan primas verificadas para los agricultores, las tecnologías de trazabilidad como los registros de cadena de bloques y los códigos QR están pasando de pilotos experimentales a estándares de la industria. Estas tecnologías no solo mejoran la transparencia, sino que también generan confianza en el consumidor al verificar las prácticas de abastecimiento ético. En el mercado de confitería de América del Norte, las principales cadenas de supermercados ahora están ajustando sus estrategias de comercialización, influenciadas por el impulso hacia prácticas sostenibles y la creciente demanda de productos ambientalmente responsables[2]Fuente: Universidad Militar Americana, "Sostenibilidad en el Comercio Minorista: Prácticas Verdes para Empresas", amu.apus.edu.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del cacao y riesgo de suministro | -1.8% | Toda América del Norte, carteras con fuerte presencia de chocolate | Corto plazo (≤ 2 años) |

| Mayor regulación del contenido de azúcar e impuestos | -1.1% | México, pilotos estatales en Estados Unidos, Canadá en seguimiento | Mediano plazo (2-4 años) |

| Escasez de aluminio reciclado para envases | -0.4% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Cambio en las preferencias de salud del consumidor | -0.9% | Estados Unidos, Canadá, México emergente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio del cacao y riesgo de suministro

En 2024, los futuros del cacao experimentaron un aumento significativo debido a las fallas en las cosechas en África Occidental, provocando una notable disminución en los márgenes brutos del chocolate. Este incremento en los precios del cacao ha ejercido una presión inmensa sobre los fabricantes, particularmente los que operan en el segmento de chocolate premium, donde mantener perfiles de sabor específicos y certificaciones es fundamental. Si bien las marcas pueden mitigar algunos riesgos mediante estrategias de cobertura, aún enfrentan desafíos cuando los granos físicos de cacao difieren en perfiles de sabor o estándares de certificación requeridos para las líneas de productos premium. Los esfuerzos para ampliar el abastecimiento desde América Latina enfrentan retrasos, ya que tales iniciativas típicamente requieren varios años para madurar, limitando cualquier solución inmediata. Además, la complejidad de establecer nuevas cadenas de suministro y garantizar una calidad consistente complica aún más estos esfuerzos. Si los precios minoristas aumentan proporcionalmente a estas presiones de costos, la mayoría de los consumidores —aproximadamente seis de cada diez— indican que podrían reducir su frecuencia de compra, lo que representa un riesgo sustancial de declive inmediato en el volumen en el mercado de confitería de América del Norte. Esta posible contracción podría tener efectos en cadena a lo largo de la cadena de suministro, impactando no solo a los fabricantes, sino también a los minoristas y proveedores que dependen de una demanda estable.

Mayor regulación del contenido de azúcar e impuestos

En México, un gravamen basado en gramos de azúcar ha llevado a un aumento de los precios minoristas en diversas confecciones y ha impulsado advertencias en la parte frontal del envase, una medida supervisada por la COFEPRIS. Esta regulación tiene como objetivo reducir el consumo de azúcar y abordar las crecientes preocupaciones de salud, como la obesidad y la diabetes. Mientras tanto, los estados de EE. UU. están debatiendo la implementación de impuestos similares para abordar problemas de salud pública. Aunque el etiquetado de azúcares añadidos de la FDA ha aumentado la conciencia del consumidor, aún no ha impulsado un cambio generalizado hacia SKU bajos en azúcar. Sin embargo, el creciente escrutinio sobre el contenido de azúcar está influyendo en las decisiones de compra, particularmente entre los consumidores con conciencia de salud. Las marcas de nivel medio están sintiendo el peso de los costos de reformulación, ya que adaptar las recetas para satisfacer las demandas regulatorias y del consumidor a menudo requiere una inversión significativa. Esta presión financiera está empujando a estas marcas hacia fusiones y adquisiciones. En el sector de confitería de América del Norte, el escalamiento se está convirtiendo en una respuesta estratégica para gestionar los costos de cumplimiento y mantener la competitividad en un panorama regulatorio en evolución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Barras Funcionales Superan a la Tradición

En 2025, el chocolate ostenta una cuota dominante del 46,92% de los ingresos de confitería de América del Norte. Los chocolates con leche y blancos lideran este segmento, gracias a su amplio atractivo para el consumidor y su papel fundamental en las promociones estacionales, los regalos y las compras por impulso en el comercio minorista. Su versatilidad, que abarca barras, trufas y aperitivos cubiertos, consolida su posición en el mercado, incluso en medio de desafíos como el aumento de los precios del cacao y la creciente comoditización de las variedades con leche y blancas. Estos chocolates suelen comercializarse con envases innovadores y campañas promocionales, lo que mejora aún más su visibilidad y alcance al consumidor. Mientras tanto, el chocolate oscuro, celebrado por su estatus premium y beneficios para la salud, ofrece un amortiguador contra las caídas en volumen. Su creciente popularidad entre los consumidores con conciencia de salud y su asociación con los antioxidantes y el menor contenido de azúcar contribuyen a su demanda sostenida.

Las barras de aperitivo son el segmento de más rápido crecimiento del mercado de confitería de América del Norte, con una CAGR del 6,72%. Estas barras, que incluyen variedades de proteínas, energía y frutas con nueces, combinan conveniencia con nutrición, resonando con los consumidores con conciencia de salud. El desbordamiento de los pasillos de nutrición deportiva hacia los mostradores de caja del comercio minorista convencional subraya la creciente prominencia de este segmento. Mientras que las barras enriquecidas con proteínas atienden la recuperación muscular, las variedades infundidas con adaptógenos combaten la fatiga cognitiva, desplazando gradualmente el espacio que antes ocupaban los chocolates tradicionales. Además, el segmento se beneficia de una creciente innovación de productos, como las barras de proteínas de origen vegetal y las ofertas de etiqueta limpia, que se alinean con la demanda del consumidor de transparencia y sostenibilidad. Este crecimiento señala un cambio notable hacia el consumo de aperitivos centrado en la nutrición, reflejando las cambiantes preferencias del consumidor por una mayor fortifiación de macro y micronutrientes en las confecciones.

Por Tipo de Envase: Los Multipacks Ganan Cuota

En 2025, el mercado de confitería de América del Norte ve a los multipacks tomar la delantera con una cuota dominante del 55,87%. Estos multipacks atraen a los hogares atentos a la inflación, enfatizando el ahorro por unidad sobre la mera conveniencia. Con el auge de las tiendas de clubes y los programas de suscripción y ahorro del comercio electrónico, las compras a granel se han vuelto más accesibles, lo que permite a las familias abastecerse de golosinas no perecederas. Si bien estos multipacks pueden resultar en menos viajes de compras, ofrecen a los consumidores tanto valor como porciones flexibles. Las innovaciones como el envase resellable mejoran aún más este atractivo. Sin embargo, la adición de cierres de cremallera y envases de atmósfera modificada agrega complejidad y costos, presentando desafíos, especialmente para los productores más pequeños.

Los formatos monodosis, aunque por detrás de los multipacks en cuota de mercado, están emergiendo como el segmento de más rápido crecimiento con una CAGR del 5,74%. Estas confecciones monodosis son elementos básicos en las tiendas de conveniencia y los mostradores de caja, apelando tanto a los consumidores en movimiento como a los compradores por impulso. Sin embargo, el aumento de la inflación en los materiales de cacao y envases está elevando los costos por unidad, encareciendo los artículos monodosis. A pesar de esto, su conveniencia y control de porciones los mantienen en alta demanda. Las innovaciones como los multipacks resellables buscan equilibrar valor y conveniencia. Las preocupaciones de sostenibilidad están remodelando las opciones de envase. La escasez de aluminio reciclado está elevando los precios de los envoltorios, lo que lleva a las marcas a considerar películas de polímero, aunque estas carecen de opciones de reciclaje en la acera. Al navegar el mercado de confitería de América del Norte, las marcas enfrentan el desafío de equilibrar el costo, la vida útil y las credenciales ambientales para satisfacer las expectativas de los minoristas.

Por Nivel de Precio: El Premium Amplía su Ventaja

En 2025, el segmento de confitería masiva ostentó una cuota dominante del 60,55%, a pesar de lidiar con intensas presiones de comoditización. Las marcas de marca propia han avanzado significativamente en ciertas categorías, socavando décadas de lealtad del consumidor a las marcas tradicionales fomentada mediante una extensa publicidad. Si bien muchos consumidores aún se inclinan hacia las ofertas del mercado masivo para sus elecciones diarias, el crecimiento del segmento se ve cada vez más frenado por el ascenso de las marcas propias y un cambio hacia una base de consumidores más consciente del premium. Esta dinámica pinta un panorama de un mercado bifurcado: los productos del mercado masivo lideran en volumen, pero la confitería premium está experimentando un rápido ascenso, subrayando las cambiantes preferencias del consumidor y los hábitos de gasto.

El segmento de confitería premium de América del Norte está en rápido ascenso, con una CAGR proyectada de alrededor del 7,74% hasta 2031. Los consumidores de hoy están canalizando su gasto discrecional hacia golosinas premium que priorizan el valor experiencial, la artesanía auténtica y los métodos de producción distintivos. Las técnicas como el abastecimiento de origen único y los métodos artesanales están ganando prominencia. Además, los lanzamientos de edición limitada y las estrategias de precios premium están contrarrestando efectivamente las caídas en volumen en el consumo cotidiano de aperitivos. El mercado está siendo testigo de una polarización: las marcas de nivel medio están cediendo terreno tanto a las marcas premium de alta gama como a las marcas propias orientadas al valor. Adicionalmente, están surgiendo tendencias de compras cruzadas, con consumidores convencionales que mezclan sin problemas compras de productos tanto masivos como premium según la ocasión.

Por Canal de Distribución: El Comercio en Línea Gana Impulso

En 2025, los supermercados e hipermercados ostentan una cuota dominante del 43,62% del mercado de confitería de América del Norte. Estos gigantes del comercio minorista, incluidos Walmart, Kroger y Target, aprovechan su vasto alcance y sus estratégicas ubicaciones en tienda, especialmente en los pasillos de caja, para impulsar las ventas. Al ofrecer una variada gama de productos que abarca desde la economía hasta el premium, atienden a una amplia base de consumidores. Su extensa infraestructura no solo acomoda una amplia variedad de productos de confitería, sino que también garantiza un fácil acceso para los consumidores. Estos formatos también se benefician de redes establecidas de cadena de suministro, lo que les permite mantener niveles de inventario consistentes e introducir nuevos productos de manera eficiente. Mientras tanto, las tiendas de conveniencia, reforzadas por capacidades de microfulfillment, atienden las necesidades de gratificación inmediata con un surtido en constante expansión. Su menor tamaño y proximidad a las áreas residenciales las convierte en una opción preferida para compras rápidas, consolidando aún más su papel en el panorama de distribución.

El comercio minorista en línea está emergiendo como el canal de distribución de más rápido crecimiento, con proyecciones que indican una CAGR de alrededor del 6,78%. Este aumento se atribuye en gran medida a la creciente preferencia de los consumidores por el comercio electrónico, atraídos por su conveniencia, la amplia gama de productos y los atractivos modelos de suscripción como "suscribir y ahorrar". Las plataformas digitales disfrutan de ventajas como la reducción de tarifas de colocación y el acceso a valiosos datos del consumidor, lo que permite a las marcas personalizar las ofertas y concentrarse en audiencias específicas. Este canal resulta especialmente beneficioso para los fabricantes de confitería artesanal y de nicho, permitiéndoles sortear las limitaciones tradicionales de espacio en estantes y conectar con una demografía más amplia. El auge de las aplicaciones de compras móviles y la integración en redes sociales mejoran aún más la experiencia de compra en línea, facilitando a los consumidores el descubrimiento y la adquisición de productos de confitería. Además, las vías especializadas como las máquinas expendedoras y las tiendas de descuento se crean su propio nicho, sirviendo como plataformas para la experimentación de sabores e interacciones distintivas con el consumidor. Estos canales también ofrecen oportunidades para que las marcas prueben productos de edición limitada y recopilen comentarios de los consumidores de manera rentable.

Análisis Geográfico

En 2025, EE. UU. representa el 79,65% de los ingresos totales, experimentando un modesto crecimiento en dólares a pesar de las caídas de volumen del 3,3% en chocolate y del 0,3% en las categorías que no son de chocolate. Si bien el uso de cupones y los multipacks ofrecen cierto alivio, no pueden contrarrestar completamente la desaceleración causada por los cambios en las preferencias del consumidor y las presiones económicas. Además, las marcas de marca propia enfrentan una mayor erosión entre los hogares orientados al valor, ya que los consumidores priorizan cada vez más la asequibilidad. Los SKU premium prosperan durante los momentos de regalo y celebración, respaldados por una tendencia creciente hacia las compras indulgentes en ocasiones especiales, pero las líneas de dulces convencionales muestran poco movimiento debido a la demanda estancada. Las áreas metropolitanas costeras lideran el crecimiento del comercio electrónico, empoderando a las marcas directas al consumidor para desafiar la presencia en estantes establecida mediante el aprovechamiento de plataformas digitales y el marketing dirigido. A medida que los precios del cacao se disparan, la sensibilidad a los precios minoristas se agudiza en el panorama de la confitería de América del Norte, con los consumidores volviéndose más cautelosos sobre el gasto discrecional.

México, impulsado por el aumento de los ingresos urbanos y una población joven, encabeza el crecimiento regional con una CAGR del 6,28%. El impuesto al azúcar del país incita reformulaciones continuas, instando a las principales marcas a introducir productos localizados con menor contenido de azúcar para evitar penalizaciones fiscales y atender a los consumidores con conciencia de salud. Mientras tanto, las advertencias en la parte frontal del envase de la COFEPRIS presentan desafíos financieros para los actores domésticos más pequeños, fortaleciendo inadvertidamente la ventaja competitiva de las multinacionales al crear barreras de entrada. Los eventos culturales como el Día de Muertos y la Navidad garantizan aumentos sostenidos de demanda, lo que permite a los fabricantes ajustar con precisión la capacidad y las estrategias promocionales para maximizar las ventas estacionales. Estas festividades también brindan oportunidades para que las marcas introduzcan productos de edición limitada, impulsando aún más el interés y el compromiso del consumidor.

Canadá, reflejando la saturación del mercado de EE. UU., lidia con presiones similares de las marcas propias y el escrutinio sobre el contenido de azúcar. Health Canada está contemplando un etiquetado en la parte frontal del envase similar al de México, lo que sugiere posibles costos de cumplimiento que podrían afectar desproporcionadamente a los actores más pequeños. Bajo el T-MEC, los cambios de divisas introducen imprevisibilidad en los precios para las cadenas de suministro transfronterizas, complicando la gestión de costos para los fabricantes. Si bien el resto de América del Norte juega un papel menor, sus mercados más pequeños sirven como terrenos de prueba para las innovaciones antes de que se extiendan por todo el continente. Estos territorios permiten a los fabricantes evaluar la respuesta del consumidor y perfeccionar las ofertas de productos, minimizando los riesgos asociados con lanzamientos más amplios en el mercado.

Panorama Competitivo

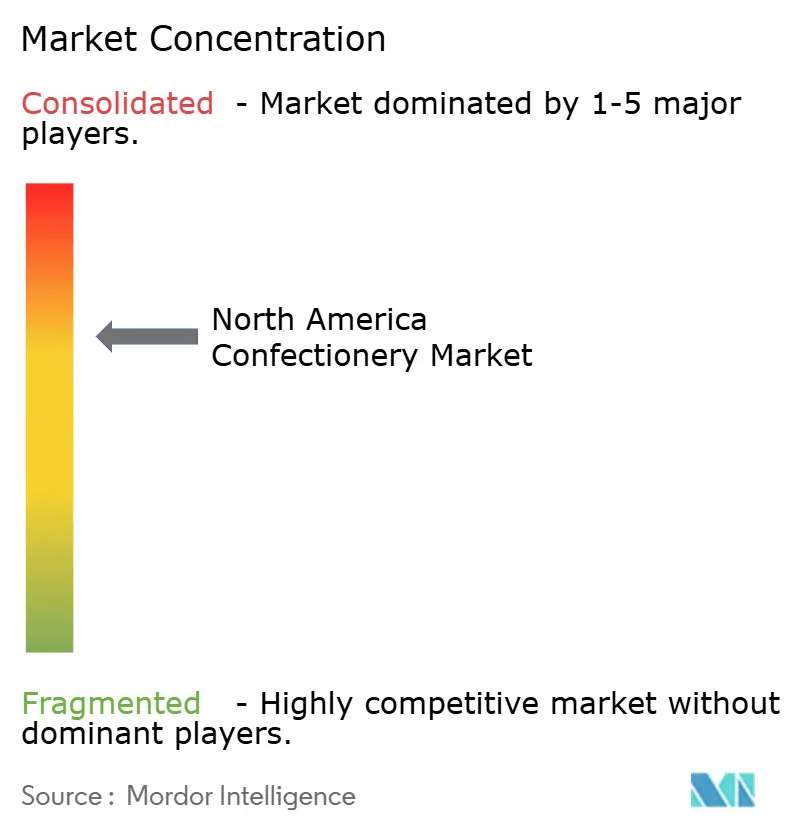

En América del Norte, el mercado de confitería exhibe un nivel moderado de concentración. Si bien los principales actores como Hershey, Mars, Mondelēz, Nestlé y Ferrero dominan el panorama, continuamente se enfrentan a los desafíos planteados por las marcas artesanales emergentes y la incursión de las marcas propias. Estos gigantes de la industria están adoptando una estrategia de tres frentes: están premiumizando sus ofertas para impulsar los márgenes, reformulando productos con un enfoque en la salud para cumplir tanto con los estándares regulatorios como con las demandas del consumidor, y expandiéndose a través de enfoques omnicanales para reducir su dependencia de los puntos de venta minoristas tradicionales. Existe un creciente interés en las confecciones "funcionales" que prometen beneficios más allá del simple sabor, opciones de origen vegetal que atienden a la demografía flexitariana, y envases ecológicos que se alinean con los mandatos de responsabilidad del productor mientras mantienen las propiedades esenciales.

Marcas como KIND, Clif Bar y Quest Nutrition han trastocado el statu quo, comercializando sus barras como sustitutos de comidas más que simples golosinas. Esta estrategia les ha permitido ganar terreno en tiendas de conveniencia y gimnasios, áreas donde los productos de chocolate tradicionales luchan por establecer credibilidad. La tecnología se está convirtiendo en un diferenciador clave en el panorama competitivo. Por ejemplo, la ideación de sabores impulsada por IA ha reducido los ciclos de desarrollo de nuevos productos de 18 meses a menos de un año, permitiendo a las empresas adaptarse rápidamente a las tendencias emergentes. Destacando esta tendencia, Mars reveló en su informe anual de 2024 que ha invertido en plataformas de aprendizaje automático. Estas plataformas analizan los sentimientos en las redes sociales y los datos de búsqueda, pronosticando las preferencias de sabor incluso antes de que las encuestas tradicionales de consumidores las validen. Este enfoque proactivo mitiga significativamente el riesgo de lanzamientos de productos que podrían dejar a los minoristas con inventario sin vender.

Las marcas navegan por una cuerda floja al comunicar beneficios funcionales, especialmente con las regulaciones de la FDA sobre las declaraciones de contenido de nutrientes y las declaraciones de estructura-función. Si bien los fabricantes están ansiosos por destacar los beneficios, deben evitar el uso de un lenguaje que sugiera una eficacia similar a la de los medicamentos. Las certificaciones como ISO 22000 para la seguridad alimentaria y los avales de Fairtrade International refuerzan el posicionamiento premium de una marca. Sin embargo, estos reconocimientos conllevan costos adicionales y complejidades, especialmente al rastrear el cacao desde sus orígenes en la granja hasta el producto final, un proceso esencial para mantener estas certificaciones.

Líderes de la Industria de Confitería de América del Norte

Ferrero International SA

Mars Incorporated

Mondelēz International Inc.

Perfetti Van Melle BV

The Hershey Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Ice Breakers ha presentado su innovador chicle con cambio de sabor, que cuenta con una tecnología única que transiciona de un sabor a otro durante la masticación. Este nuevo producto tiene como objetivo mejorar la experiencia del consumidor al ofrecer un viaje de sabor dinámico y atractivo, diferenciándose en el competitivo mercado de chicles.

- Noviembre de 2025: Mars Inc. ha presentado una nueva línea de productos de confitería, incluyendo M&M's, Twix y más. Entre las nuevas ofertas, M&M's presenta 'Winter Blend', un sabor creado específicamente para la repostería y los regalos de temática invernal.

- Octubre de 2025: Zotter Chocolates ha presentado su última creación: la barra de chocolate Brains and Eggs, una adición única a su línea de productos que muestra el enfoque innovador de la marca en la elaboración de chocolate.

- Junio de 2025: La marca Cacao Hunters ha presentado una línea premium de chocolates, elaborados a partir de cacao de origen único. Estos chocolates están diseñados para ofrecer un perfil de sabor único que refleja las características distintivas de su origen. La marca enfatiza su compromiso con la ética, afirmando que todos los ingredientes son abastecidos de manera responsable y sostenible.

Alcance del Informe del Mercado de Confitería de América del Norte

Chocolate, Gomas, Barra de Aperitivo, Confitería de Azúcar están cubiertos como segmentos por Confecciones. Tienda de Conveniencia, Tienda de Comercio Minorista en Línea, Supermercado/Hipermercado, Otros están cubiertos como segmentos por Canal de Distribución. Canadá, México, Estados Unidos están cubiertos como segmentos por País.| Chocolate | Chocolate Oscuro | |

| Chocolate con Leche y Chocolate Blanco | ||

| Confitería de Azúcar | Caramelos Duros | |

| Mentas | ||

| Pastillas, Gominolas y Jaleas | ||

| Toffees y Turrones | ||

| Piruletas | ||

| Otros | ||

| Barra de Aperitivo | Barra de Cereales | |

| Barra Energética | ||

| Barra de Proteínas | ||

| Barra de Frutas y Nueces | ||

| Gomas | Chicle | Chicle con Azúcar |

| Chicle sin Azúcar | ||

| Chicle de Globo | ||

| Monodosis |

| Multipacks |

| Masivo |

| Premium |

| Supermercado/Hipermercado |

| Tienda de Conveniencia |

| Comercio Minorista en Línea |

| Otros |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo de Producto | Chocolate | Chocolate Oscuro | |

| Chocolate con Leche y Chocolate Blanco | |||

| Confitería de Azúcar | Caramelos Duros | ||

| Mentas | |||

| Pastillas, Gominolas y Jaleas | |||

| Toffees y Turrones | |||

| Piruletas | |||

| Otros | |||

| Barra de Aperitivo | Barra de Cereales | ||

| Barra Energética | |||

| Barra de Proteínas | |||

| Barra de Frutas y Nueces | |||

| Gomas | Chicle | Chicle con Azúcar | |

| Chicle sin Azúcar | |||

| Chicle de Globo | |||

| Por Tipo de Envase | Monodosis | ||

| Multipacks | |||

| Por Nivel de Precio | Masivo | ||

| Premium | |||

| Por Canal de Distribución | Supermercado/Hipermercado | ||

| Tienda de Conveniencia | |||

| Comercio Minorista en Línea | |||

| Otros | |||

| Por Geografía | Estados Unidos | ||

| Canadá | |||

| México | |||

| Resto de América del Norte | |||

Definición de mercado

- Chocolate con Leche y Chocolate Blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco está elaborado con manteca de cacao y leche y no contiene sólidos de cacao en absoluto. El alcance incluye chocolates regulares, variantes bajas en azúcar y sin azúcar.

- Toffees y Turrones - Los toffees incluyen dulces duros, masticables y pequeños o de un solo bocado comercializados con etiquetas de toffee o confitería similar al toffee. El turrón es una confección masticable con almendras, azúcar y clara de huevo como ingrediente básico; y se originó en Europa y los países de Oriente Medio.

- Barras de Cereales - Un aperitivo compuesto de cereales de desayuno que han sido comprimidos en forma de barra y se mantienen unidos con una forma de adhesivo comestible. El alcance incluye barras de aperitivo elaboradas con cereales como arroz, avena, maíz, etc. mezclados con un jarabe aglutinante. Estos también incluyen productos etiquetados como barras de cereales, barras de cereales especiales o barras de granos.

- Chicle - Esta es una preparación para masticar, generalmente elaborada con chicle aromatizado y endulzado o sustitutos como el acetato de polivinilo. Los tipos de chicles incluidos en el alcance son los chicles con azúcar y los chicles sin azúcar.

| Palabra clave | Definición |

|---|---|

| Chocolate Oscuro | El chocolate oscuro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin leche. |

| Chocolate Blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, típicamente alrededor o más del 30 por ciento. |

| Chocolate con Leche | El chocolate con leche está elaborado a partir de chocolate oscuro con un bajo contenido de sólidos de cacao y mayor contenido de azúcar, más un producto lácteo. |

| Caramelos Duros | Un dulce elaborado con azúcar y jarabe de maíz hervidos sin cristalizar. |

| Toffees | Un dulce duro y masticable, a menudo de color marrón, elaborado con azúcar hervida con mantequilla. |

| Turrones | Un dulce masticable o quebradizo que contiene almendras u otros frutos secos y a veces frutas. |

| Barra de Cereales | Una barra de cereales es un producto alimenticio en forma de barra, elaborado prensando cereales y generalmente frutas secas o bayas, que en la mayoría de los casos se mantienen unidos con jarabe de glucosa. |

| Barra de Proteínas | Las barras de proteínas son barras nutricionales que contienen una alta proporción de proteínas en relación con los carbohidratos y las grasas. |

| Barra de Frutas y Nueces | Estas suelen estar basadas en dátiles con otras frutas secas y adiciones de nueces y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros (National Confectioners Association) es una organización comercial estadounidense que promueve el chocolate, los dulces, el chicle y las mentas, así como las empresas que elaboran estas golosinas. |

| CGMP | Las buenas prácticas de fabricación vigentes (Current Good Manufacturing Practices) son aquellas que se ajustan a las pautas recomendadas por los organismos pertinentes. |

| Alimentos no estandarizados | Los alimentos no estandarizados son aquellos que no tienen un estándar de identidad o que se desvían de un estándar prescrito de cualquier manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos según la rapidez o lentitud con que se digieren y aumentan los niveles de glucosa en sangre a lo largo del tiempo. |

| Leche desnatada en polvo | La leche desnatada en polvo se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por pulverización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero de leche (Whey Protein Concentrate): la sustancia obtenida mediante la eliminación de suficientes constituyentes no proteicos del suero de leche pasteurizado, de modo que el producto seco terminado contenga más del 25% de proteínas. |

| LDL | Lipoproteína de baja densidad (Low Density Lipoprotein): el colesterol malo. |

| HDL | Lipoproteína de alta densidad (High Density Lipoprotein): el colesterol bueno. |

| BHT | El hidroxitolueno butilado (Butylated Hydroxytoluene) es un producto químico de laboratorio que se añade a los alimentos como conservante. |

| Carragenano | El carragenano es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Libre de | Que no contiene ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pastillas | Un tipo de dulce brasileño elaborado con azúcar, huevos y leche. |

| Drageas | Pequeños dulces redondos recubiertos con una capa dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, los bombones, las galletas y la confitería: una asociación comercial que representa a la industria del chocolate belga. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | La ordenanza alemana sobre el chocolate, un conjunto de regulaciones que definen qué puede etiquetarse como "chocolate" en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria (Federal Agency for the Safety of the Food Chain). |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura gelatinosa. |

| Azúcares invertidos | Un tipo de azúcar compuesto de glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, morado y azul de la confitería. |

| Alimentos Funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado kosher | Esta certificación verifica que los ingredientes, el proceso de producción incluida toda la maquinaria y/o el proceso de servicio de alimentos cumple con los estándares de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDR | Dosis diaria recomendada. |

| Gominolas | Un dulce masticable a base de gelatina que a menudo se aromatiza con frutas. |

| Nutracéuticos | Alimentos o suplementos dietéticos que se dice tienen beneficios para la salud. |

| Barras energéticas | Barras de aperitivo con alto contenido de carbohidratos y calorías diseñadas para proporcionar energía sobre la marcha. |

| BFSO | Organización Belga de Seguridad Alimentaria (Belgian Food Safety Organization) para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y los factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión están en términos nominales. La inflación no forma parte de los precios y el precio de venta promedio (ASP) se mantiene constante a lo largo del período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción