Tamaño y participación del mercado de confitería del Reino Unido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

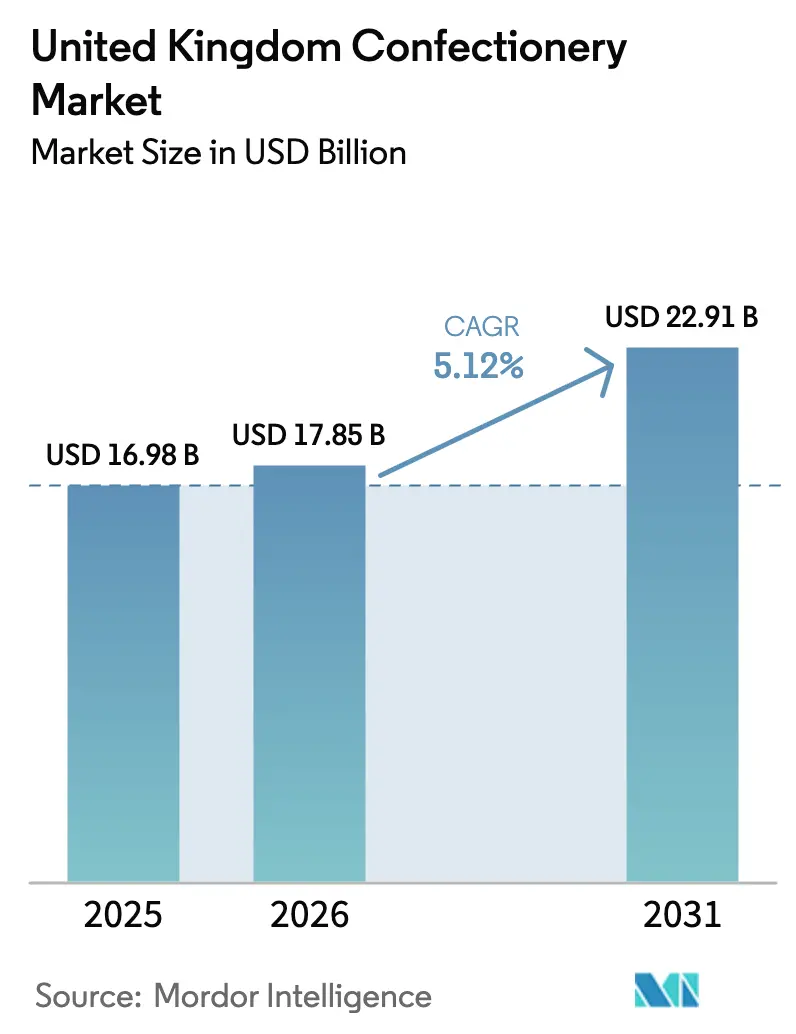

| Tamaño del mercado en el año base (2025) | 16.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 17.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de confitería del Reino Unido por Mordor Intelligence

El tamaño del mercado de confitería del Reino Unido fue valorado en USD 16,98 mil millones en 2025 y se estima que crecerá desde USD 17,85 mil millones en 2026 hasta alcanzar USD 22,91 mil millones en 2031, a una CAGR del 5,12% durante el período de pronóstico (2026-2031). Este crecimiento está respaldado por la creciente demanda de productos premium, un cambio hacia formulaciones de productos más saludables y el interés constante en los obsequios estacionales, a pesar de los desafíos como el aumento de los costos de las materias primas y regulaciones más estrictas sobre productos con alto contenido de grasas, sal o azúcar (HFSS, por sus siglas en inglés). El aumento del 80% en los precios del cacao en 2024 afectó los márgenes de ganancia, pero los fabricantes se adaptaron reformulando recetas, diversificando cadenas de suministro y gestionando cuidadosamente los incrementos de precios. La confitería de azúcar funcional, como las gomitas enriquecidas con vitaminas o colágeno, está ganando popularidad entre los consumidores conscientes de su salud, impulsando compras impulsivas adicionales. El comercio minorista en línea, particularmente a través de modelos directos al consumidor, se está expandiendo más rápido que los canales tradicionales, mientras que los supermercados se mantienen competitivos ofreciendo servicios de clic y recogida y ajustando sus pasillos para cumplir con la normativa HFSS. La competencia sigue siendo intensa, con grandes empresas multinacionales que aprovechan su escala y estrategias omnicanal, mientras que los actores más pequeños y ágiles se centran en oportunidades en productos de origen vegetal, éticos y personalizados.

Conclusiones clave del informe

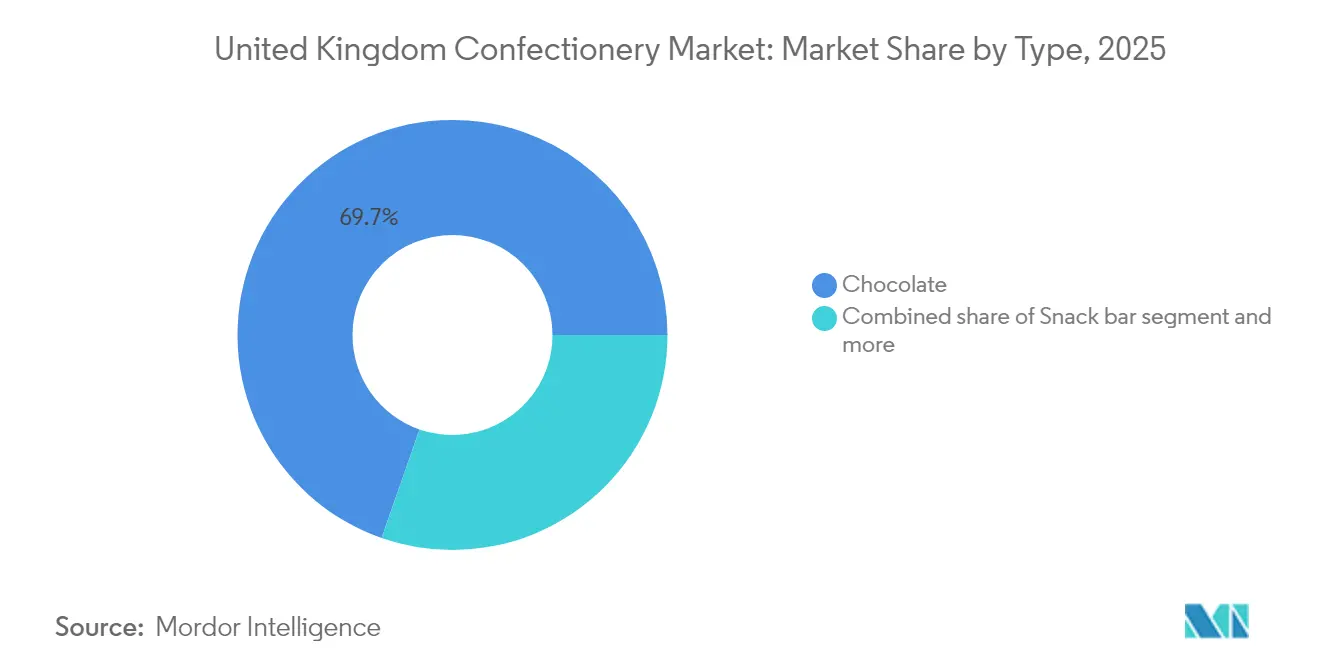

- Por tipo, el chocolate lideró con una participación de ingresos del 69,65% en 2025, mientras que se prevé que la confitería de azúcar avance a una CAGR del 5,62% hasta 2031.

- Por envase, la monodosis representó el 67,98% de la participación del mercado de confitería del Reino Unido en 2025, mientras que los multipacks registran la CAGR proyectada más alta del 5,41% hasta 2031.

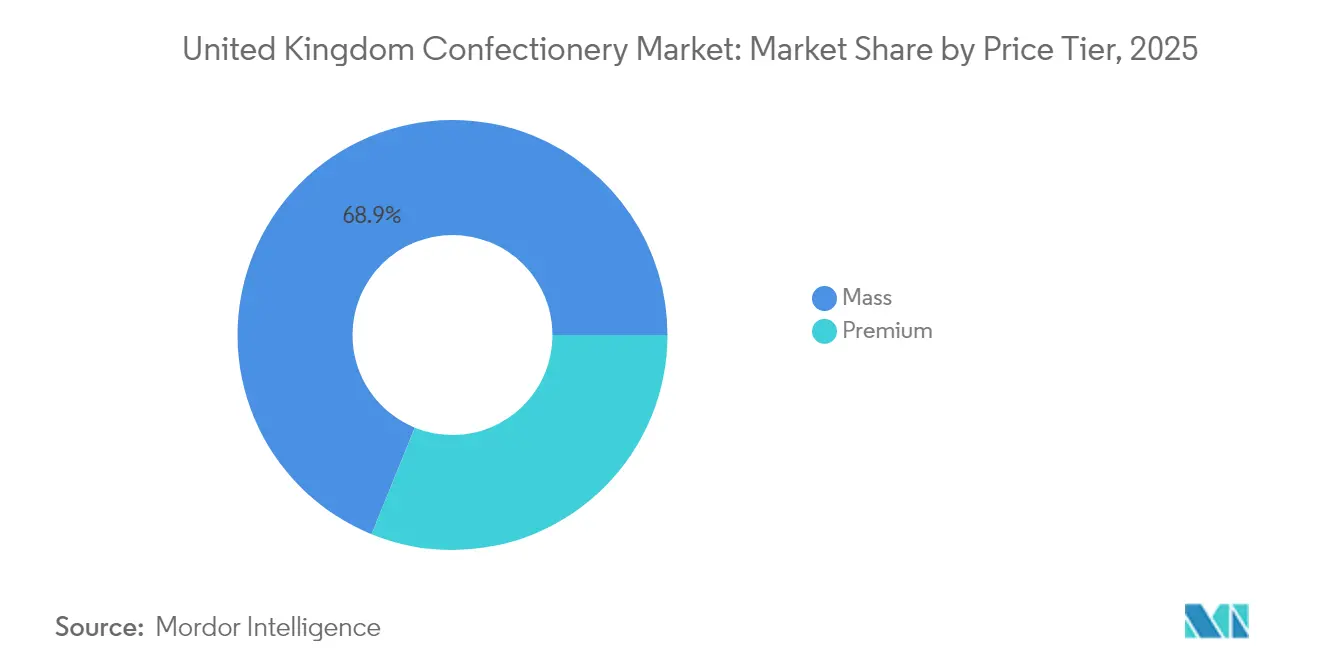

- Por nivel de precio, los productos premium representaron el 31,15% del tamaño del mercado de confitería del Reino Unido en 2025 y se espera que suban a una CAGR del 5,95% hasta 2031.

- Por canal de distribución, los supermercados/hipermercados retuvieron el 44,21% de participación en 2025, y se prevé que las tiendas minoristas en línea crezcan un 6,08% anual durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de confitería del Reino Unido

Análisis del impacto de los impulsores*

| Impulsor | (~)% Impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Premiumización y demanda de chocolates de lujo y dulces artesanales | +1.2% | Nacional, con concentración en Londres y el Sureste | Mediano plazo (2-4 años) |

| Tendencias de consumidores conscientes de su salud | +0.8% | Nacional | Largo plazo (≥ 4 años) |

| Opciones de origen vegetal y veganas que ganan terreno | +0.7% | Nacional, centros urbanos a la vanguardia | Mediano plazo (2-4 años) |

| Confitería personalizada y a medida | +0.4% | Nacional, impulsada por el comercio electrónico | Mediano plazo (2-4 años) |

| Cultura de los obsequios y campañas promocionales de temporada | +0.9% | Nacional | Corto plazo (≤ 2 años) |

| Expansión del comercio electrónico y las plataformas minoristas en línea | +1.1% | Nacional, con aceleración en zonas urbanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Premiumización y demanda de chocolates de lujo y dulces artesanales

El chocolate de lujo y la confitería artesanal están ganando una participación notable del gasto adicional de los consumidores, con productos del segmento premium que se espera crezcan a un 6,21% hasta 2030, en comparación con el 4,93% para las opciones del mercado masivo. Este crecimiento refleja la tendencia de los consumidores a reducir los gastos cotidianos en comestibles mientras priorizan las compras indulgentes, como el cacao trazable de origen único y los métodos de producción artesanal que destacan las prácticas éticas. Por ejemplo, la línea Excellence de Lindt y el modelo de venta minorista experiencial de Hotel Chocolat, que incluye degustaciones en tienda y ofertas basadas en suscripción, ayudan a construir una sólida fidelización de clientes y proteger los precios de las fluctuaciones en los costos de materias primas. La tendencia de la premiumización también es visible en la confitería de azúcar, donde las marcas artesanales de gomitas utilizan ingredientes funcionales como el colágeno y los adaptógenos, lo que les permite cobrar precios entre un 30% y un 50% más altos que las alternativas producidas en masa. Los minoristas están respondiendo ampliando las secciones de productos premium y reduciendo los esfuerzos promocionales en unidades de mantenimiento de existencias (SKU) de lujo para mantener los márgenes de ganancia.

La reformulación consciente de la salud se acelera

Los formatos reducidos en azúcar y de porciones controladas se están convirtiendo en tendencia principal, impulsados por la doble presión de las regulaciones sobre alto contenido de grasas, azúcar y sal (HFSS) y la creciente prevalencia mundial de la obesidad. Para satisfacer estos requisitos cambiantes de consumidores y reguladores, los fabricantes están utilizando edulcorantes alternativos como la estevia, el eritritol y la alulosa para reducir el contenido de azúcar entre un 20% y un 30%, manteniendo al mismo tiempo los niveles de dulzor deseados. Sin embargo, replicar el perfil de sabor de los productos tradicionales sigue siendo un desafío, en particular en las aplicaciones de chocolate negro. En respuesta a estas tendencias, la línea KitKat de Nestlé introdujo en 2024 una variante con un 30% menos de azúcar, dirigida a los millennials conscientes de su salud. Este grupo demográfico, que representa el 40% de los compradores de confitería, está cambiando progresivamente de las marcas tradicionales hacia alternativas funcionales y más saludables. Además, las barras de aperitivo enriquecidas con proteínas están aprovechando este cambio en las preferencias de los consumidores. En el Reino Unido, el segmento de barras nutricionales, liderado por marcas como Grenade y Oatein, combina con éxito sabores de confitería indulgente con un posicionamiento orientado al estado físico, para satisfacer la creciente demanda de opciones de aperitivo más saludables. Se estima que aproximadamente 1 de cada 4 adultos y 1 de cada 5 niños de entre 10 y 11 años en el Reino Unido viven con obesidad [1]Fuente: Servicio Nacional de Salud, "Obesidad," nhs.uk.

Las variantes de origen vegetal ganan terreno en el mercado principal

El mercado de confitería vegana ha pasado de ser un segmento de nicho a una categoría de consumo masivo, con marcas líderes que lanzan versiones sin lácteos de sus productos clave para retener su cuota de mercado ante la creciente competencia. Por ejemplo, en marzo de 2024, Cadbury presentó su variante de Dairy Milk de origen vegetal, utilizando pasta de almendra para imitar la textura cremosa del chocolate con leche tradicional. Este producto apunta al 10% de los consumidores del Reino Unido que se identifican como veganos o flexitarianos, lo que pone de relieve la creciente demanda de alternativas de origen vegetal. De manera similar, Galaxy y KitKat han lanzado sus propias opciones veganas, impulsando colectivamente el crecimiento en esta categoría. El lanzamiento por parte de Ferrero de un producto Kinder vegano en 2024 subraya aún más el crecimiento de la categoría, marcando el paso de la confitería de origen vegetal de un nicho premium a un elemento esencial del mercado masivo. Esta tendencia está influenciada no solo por consideraciones éticas, sino también por beneficios regulatorios. Los productos de origen vegetal suelen quedar por debajo de los umbrales de alto contenido de grasas, azúcar y sal (HFSS) debido a su menor contenido de grasas saturadas, lo que otorga a las marcas mayor flexibilidad para promocionar estos artículos. Este desarrollo es especialmente relevante entre los consumidores más jóvenes, quienes priorizan la sostenibilidad y la responsabilidad ambiental en sus decisiones de compra. En 2024, los consumidores del Reino Unido compraron un promedio de 9,1 millones de productos de origen vegetal por semana en los principales supermercados [2]Fuente: Good Food Institute, "Los productos de origen vegetal a base de carne y leche son ahora opciones habituales para los consumidores británicos," gfieurope.org.

La personalización desbloquea la economía directa al consumidor

La confitería a medida, que incluye mensajes personalizados, perfiles de sabor y embalajes personalizados, utiliza la impresión digital y la producción modular para lograr precios superiores entre un 20% y un 40% en comparación con las unidades de mantenimiento de existencias (SKU) estándar. Este enfoque permite a marcas como Tony's Chocolonely y a productores artesanales más pequeños conectar directamente con sus clientes, evitando los canales minoristas tradicionales. Al ofrecer productos personalizados, estas empresas no solo mejoran la participación del cliente, sino que también recopilan datos valiosos que orientan el desarrollo de productos y reducen la dependencia de distribuidores externos. Los obsequios corporativos han surgido como un segmento especialmente lucrativo dentro de este mercado, con empresas que frecuentemente encargan cajas de chocolate de marca para fortalecer las relaciones con los clientes y reconocer a los empleados, especialmente durante la temporada navideña de fin de año. Además, el auge de las cajas de suscripción, que entregan selecciones curadas de forma mensual, ha integrado la personalización en los modelos de ingresos recurrentes. Sin embargo, desafíos como la complejidad de la logística y los elevados costos de adquisición de clientes continúan limitando la escalabilidad. A medida que la tecnología de impresión digital se vuelve más accesible y las redes de cumplimiento se vuelven más eficientes, la confitería personalizada está bien posicionada para evolucionar de una oferta de nicho a una categoría de productos de consumo masivo. Esta tendencia es especialmente atractiva para los consumidores millennials y de la Generación Z, quienes valoran cada vez más las experiencias únicas y personalizadas por encima de los productos producidos en masa y uniformes.

Análisis del impacto de las restricciones*

| Restricción | (~)% Impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Crecientes preocupaciones de salud relacionadas con el azúcar, la obesidad y los problemas dentales | -0.9% | Nacional | Largo plazo (≥ 4 años) |

| Aumento de los costos de materias primas | -1.2% | Nacional, dependencias de la cadena de suministro global | Corto plazo (≤ 2 años) |

| Complejidad del cumplimiento normativo | -0.5% | Nacional, marcos HFSS y de etiquetado | Mediano plazo (2-4 años) |

| Efectos del cambio climático en el suministro de materias primas | -0.8% | Global, concentrado en las regiones cacaoteras de África Occidental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las preocupaciones de salud comprimen el crecimiento en volumen

La epidemia de obesidad en el Reino Unido ha llevado a la implementación de extensas iniciativas de salud pública destinadas a reducir el consumo de azúcar. Las organizaciones de salud dental, como la Asociación Dental Británica (BDA, por sus siglas en inglés), han sido especialmente activas en la defensa de una reducción en el consumo de golosinas azucaradas, especialmente entre los niños. Esta creciente conciencia está influyendo en diversos aspectos de la vida cotidiana: los padres son cada vez más deliberados en sus decisiones de compra, las escuelas están adoptando políticas más estrictas para regular las ofertas de máquinas expendedoras, y los lugares de trabajo están introduciendo programas de bienestar diseñados para desalentar el consumo de aperitivos azucarados. Estos esfuerzos combinados están fomentando una disminución notable en el consumo de azúcar, en particular entre los grupos de edad más jóvenes. Las asociaciones dentales han enfatizado de manera consistente la fuerte correlación entre el consumo frecuente de golosinas azucaradas y la creciente prevalencia de caries dentales, instando a regulaciones publicitarias más estrictas y a la inclusión de advertencias en el punto de venta, similares a las implementadas para los productos de tabaco. En respuesta a estas presiones, los fabricantes se están adaptando ofreciendo envases de porciones controladas y alternativas sin azúcar. Sin embargo, estos productos reformulados suelen enfrentar dificultades para mantener el sabor y la textura deseados, lo que puede afectar la fidelización del consumidor y las compras repetidas. A medida que el mercado evoluciona, los productos de confitería compiten cada vez más con opciones de aperitivo más saludables, como frutos secos, barras de fruta y yogur. Este cambio es especialmente evidente entre los millennials y los consumidores de la Generación Z (Gen Z) conscientes de su salud, quienes priorizan progresivamente la nutrición funcional y los beneficios para la salud por encima de las opciones indulgentes.

La inflación de materias primas comprime los márgenes

En 2024, los precios del cacao experimentaron un aumento significativo, alcanzando niveles sin precedentes debido a las interrupciones en el suministro en África Occidental y las actividades de especulación comercial. Este fuerte incremento en los precios del cacao ha colocado a los fabricantes en una posición difícil, obligándolos a absorber los costos crecientes o a trasladar la carga a los consumidores. Ghana, uno de los principales contribuyentes al mercado mundial del cacao, vio cómo su cosecha de cacao disminuía drásticamente durante la temporada 2023-24. Esta caída fue impulsada por una combinación de factores, entre ellos la propagación de la enfermedad del brote hinchado, el impacto de las actividades mineras ilegales y el envejecimiento de los árboles de cacao, que con el tiempo se han vuelto menos productivos. Al mismo tiempo, los precios del azúcar han subido bruscamente, influenciados por condiciones climáticas desfavorables en regiones productoras clave como Brasil e India. Esta volatilidad en los precios del azúcar ha complicado aún más las estructuras de costos de los fabricantes de confitería y chicles a base de azúcar. Del mismo modo, ingredientes esenciales como la leche en polvo y los frutos secos, que son fundamentales para la producción de chocolates premium y barras de aperitivo, también están enfrentando presiones inflacionarias. Estos desafíos han provocado colectivamente una notable disminución de los márgenes de ganancia en toda la industria. Las empresas más pequeñas, que a menudo carecen de los sofisticados mecanismos de cobertura y las redes de proveedores diversificadas de las grandes corporaciones multinacionales, son particularmente vulnerables. En contraste, los líderes de la industria como Mondelez, Mars y Nestlé están mejor posicionados para afrontar estos desafíos. Aprovechan su capacidad para asegurar contratos a plazo y reformular recetas de productos, lo que les permite optimizar costos y mantener una ventaja competitiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: el dominio del chocolate se encuentra con la innovación funcional

Se proyecta que el mercado de confitería de azúcar crecerá a una tasa de crecimiento anual compuesta (CAGR) del 5,62% hasta 2031, superando el crecimiento del mercado del chocolate, que se prevé que mantendrá una participación de mercado significativa del 69,65% en 2025. Este crecimiento está impulsado en gran medida por la creciente demanda de formatos de gomitas funcionales, incluidas las variantes con colágeno, enriquecidas con vitaminas y probióticos. Estos productos innovadores combinan eficazmente el atractivo de la confitería con los beneficios de los suplementos de bienestar, satisfaciendo a los consumidores que buscan opciones indulgentes pero conscientes de su salud. Además, los caramelos duros y las mentas están ganando terreno debido a sus porciones controladas y su conveniencia para el consumo en movimiento. Mientras tanto, las pastillas, las gomitas y las jaleas están aprovechando los sabores nostálgicos y las texturas únicas para crear nuevas oportunidades de consumo y participación.

En el segmento del chocolate, el chocolate negro está aumentando constantemente su participación de mercado, respaldado por las exenciones de las regulaciones sobre alto contenido de grasas, azúcar y sal (HFSS) y sus percibidos beneficios para la salud, en particular su contenido de antioxidantes. A pesar de este cambio, el chocolate con leche y el chocolate blanco continúan dominando el mercado masivo debido a su amplio atractivo y familiaridad entre los consumidores. Además, las barras de aperitivo, que se clasifican en variantes de cereales, energía, proteínas y fruta y frutos secos, desempeñan un papel fundamental en la configuración del panorama en evolución del mercado de confitería al abordar las diversas preferencias y necesidades nutricionales de los consumidores.

Por tipo de envase: los multipacks ganan participación a través de la percepción de valor

El envase de monodosis representó el 67,98% de los ingresos en 2025, lo que refleja su continua dominancia en el mercado. Sin embargo, se proyecta que los multipacks crecerán a una tasa del 5,41%, ya que los minoristas se centran cada vez más en la economía del tamaño de la cesta para impulsar las ventas, y los consumidores priorizan el valor en respuesta al aumento de la inflación. Los multipacks ofrecen una ventaja en términos de costo, reduciendo los costos por unidad entre un 15% y un 25% en comparación con las opciones de monodosis. Esto los hace especialmente atractivos para las familias y los compradores con presupuesto limitado que prefieren abastecer sus despensas en lugar de realizar frecuentes compras impulsivas. A pesar de este potencial de crecimiento, las regulaciones relacionadas con el contenido alto en grasas, azúcar y sal (HFSS) restringen las promociones basadas en volumen en los productos que califican. Estas restricciones han limitado la expansión de los multipacks en las categorías de chocolate masivo y confitería de azúcar, mientras que las categorías de productos premium y exentos continúan beneficiándose.

Las consideraciones de sostenibilidad también están desempeñando un papel significativo en la reconfiguración de los formatos de envase. Las empresas adoptan cada vez más soluciones innovadoras para reducir el impacto ambiental. Por ejemplo, el ensayo de multipacks Crunchie de Mondelez con Tesco demostró un enfoque exitoso hacia el envase sostenible. Al eliminar los envoltorios exteriores de plástico y utilizar fundas de cartón reciclable, la iniciativa logró una reducción del 60% en el uso de plástico. Este esfuerzo resultó en el despliegue de 1,8 millones de unidades en 2024, destacando la creciente importancia de las prácticas respetuosas con el medio ambiente para satisfacer las expectativas de los consumidores y las exigencias regulatorias.

Por nivel de precio: el segmento premium supera al mercado masivo

Se espera que la confitería premium crezca a una tasa del 5,95% hasta 2031, superando la tasa de crecimiento del segmento masivo del 4,61%, aunque se proyecta que representará solo el 31,15% de los ingresos de 2025. Este crecimiento refleja la disposición de los consumidores a gastar más en productos con cacao trazable, métodos de producción artesanal y prácticas de abastecimiento ético que se alinean con los valores de sostenibilidad. Marcas como Lindt con su línea Excellence, Hotel Chocolat con su modelo de venta minorista experiencial, y Tony's Chocolonely con su enfoque en el chocolate libre de trabajo esclavo, ejemplifican estrategias que ayudan a mantener la estabilidad de los precios a pesar de las fluctuaciones en los costos de las materias primas y los desafíos regulatorios. Además, el chocolate negro con un contenido de cacao del 50% o superior se beneficia de las exenciones bajo las regulaciones sobre alto contenido de grasas, azúcar y sal (HFSS), lo que permite una colocación promocional sin restricciones y refuerza su imagen premium asociada con la salud y la sofisticación.

Por otro lado, los productos del segmento masivo enfrentan presión por el aumento de los costos de materias primas, que reducen los márgenes de ganancia, y las restricciones HFSS, que limitan las oportunidades promocionales y las compras impulsivas que han impulsado tradicionalmente las ventas. Para abordar estos desafíos, empresas como Mondelez y Mars están ampliando sus ofertas de nivel medio. Estos productos de "premium moderado" incluyen características como cacao de origen único o contenido reducido de azúcar, ofreciendo una experiencia mejorada sin el precio completo de las marcas ultra premium. Este enfoque apunta a atraer a los consumidores que buscan mejorar con respecto a los productos del mercado masivo, al tiempo que sigue siendo accesible para quienes no están dispuestos a pagar entre un 50% y un 100% más por las opciones de alta gama premium.

Por canal de distribución: el comercio minorista en línea disrumpe las jerarquías tradicionales

Los supermercados e hipermercados representaron el 44,21% de las ventas en 2025. En contraste, se proyecta que las tiendas minoristas en línea crecerán a una tasa del 6,08%, la más alta entre todos los canales de distribución. Este crecimiento está impulsado por los modelos basados en suscripción, las marcas directas al consumidor y la creciente adopción de las compras de comestibles en línea. El comercio electrónico facilita el acceso a productos de nicho, como sabores únicos, envases personalizados e importaciones premium, que a menudo no están disponibles en las tiendas físicas. También permite estrategias de precios dinámicos y promociones dirigidas para mejorar las tasas de conversión de clientes. Plataformas como Amazon y Ocado desempeñan un papel crucial para las marcas nuevas y emergentes al proporcionar infraestructura de cumplimiento que reduce los costos iniciales y acelera la entrada al mercado. Las ventas minoristas en línea en el Reino Unido aumentaron un 2,0% mes a mes y un 3,7% año a año en julio de 2025, representando el 27,8% del total de ventas minoristas durante ese período.

Las tiendas de conveniencia se benefician de su accesibilidad y su capacidad para satisfacer las compras impulsivas y las necesidades de consumo en movimiento. Sin embargo, su gama de productos suele estar limitada debido al espacio reducido en los estantes y a los mayores costos logísticos por unidad. Otros canales de distribución, como los minoristas especializados, las máquinas expendedoras y los puntos de venta de servicios de alimentación, representan colectivamente aproximadamente entre el 10% y el 15% de las ventas. Estos canales prosperan gracias a las ofertas de nicho y los formatos de venta minorista experiencial. Por ejemplo, los cafés de Hotel Chocolat combinan la venta de productos con experiencias de marca inmersivas, creando una propuesta de valor única para los clientes.

Análisis geográfico

El mercado de confitería del Reino Unido muestra diferencias regionales marcadas en las preferencias de los consumidores. Londres y el Sureste contribuyen significativamente a las ventas de confitería premium y de origen vegetal, impulsadas por mayores ingresos disponibles y una mayor conciencia sobre las tendencias de salud y bienestar. Por otro lado, Escocia e Irlanda del Norte se inclinan hacia el chocolate tradicional y la confitería de azúcar, respaldadas por marcas patrimoniales y ocasiones de obsequios estacionales que enfatizan la nostalgia y el consumo orientado a la familia.

Las zonas urbanas están a la vanguardia del crecimiento del comercio electrónico, con el comercio minorista en línea representando aproximadamente entre el 12% y el 15% de las ventas de confitería en las regiones metropolitanas, en comparación con el 7% al 8% en las zonas rurales. Esta diferencia refleja variaciones en la infraestructura de entrega y la adopción de plataformas digitales. Los patrones de consumo estacional resaltan aún más estas distinciones regionales: la Navidad representa entre el 25% y el 30% de las ventas anuales de confitería, con cajas de chocolates y latas para compartir que son populares como obsequio. La Pascua se centra en huevos de temporada novedosos y formas estacionales que atraen a los niños. El Día de San Valentín y el Día de la Madre impulsan la demanda de cajas de chocolates premium y productos personalizados, con Londres y otros centros urbanos que registran un mayor gasto per cápita durante estas ocasiones.

Los gustos regionales también influyen en la mezcla de productos. Escocia muestra una preferencia por el turrón escocés (un dulce desmenuzable similar al fudge), mientras que Irlanda del Norte prefiere las barras de chocolate Tayto, lo que refleja la fuerte presencia de marcas patrimoniales localizadas que resisten la estandarización nacional. Además, la población multicultural del Reino Unido está aumentando la demanda de confitería certificada como halal (permitida bajo la ley islámica) y confitería culturalmente específica, como el delicias turcas y los dulces indios. Estos productos atienden a las comunidades de la diáspora y amplían el atractivo de la categoría más allá de la confitería de chocolate y azúcar tradicional.

Panorama competitivo

El mercado de confitería del Reino Unido muestra una consolidación moderada, con Mondelez, Mars, Nestlé y Ferrero representando colectivamente aproximadamente el 55% al 60% de los ingresos. Sin embargo, estas empresas enfrentan una competencia continua de especialistas regionales y marcas emergentes que están aprovechando oportunidades en abastecimiento ético, productos de origen vegetal y canales directos al consumidor. Los actores establecidos se apoyan en sus ventajas de escala —como la adquisición global, carteras de marcas diversas y sólidas relaciones con los minoristas— para gestionar las fluctuaciones en los precios de las materias primas e invertir en sostenibilidad y reformulación de productos. A pesar de estas fortalezas, su enfoque en el mercado masivo los hace susceptibles a las regulaciones de alto contenido de grasas, azúcar y sal (HFSS) y a los cambios en las preferencias de los consumidores que favorecen cada vez más las alternativas premium y funcionales.

Los competidores más pequeños, como Tony's Chocolonely y Hotel Chocolat, se destacan al enfatizar estrategias como la promoción del cacao libre de trabajo esclavo y la oferta de experiencias minoristas vivenciales. Estos enfoques les permiten cobrar precios superiores del 20% al 40% y mantener márgenes a pesar de las fluctuaciones en los precios de las materias primas. Sin embargo, sus redes de distribución limitadas representan desafíos para escalar el crecimiento en volumen. El entorno competitivo está impulsado cada vez más por la integración omnicanal, con actores establecidos que adquieren o se asocian con especialistas en comercio electrónico para salvaguardar la participación de mercado, mientras que las marcas nativas digitales aprovechan el análisis de datos para mejorar la segmentación y reducir los costos de adquisición de clientes.

El cumplimiento normativo se está convirtiendo en un desafío clave en el mercado. La elaboración de perfiles nutricionales HFSS y los esquemas de responsabilidad ampliada del productor (EPR, por sus siglas en inglés) introducen costos fijos que favorecen a los actores más grandes con economías de escala. Al mismo tiempo, estas regulaciones abren puertas para los especialistas en reformulación e innovadores en envases que pueden desarrollar soluciones conformes. Las perspectivas del mercado sugieren que las marcas de tamaño medio que carecen de escala o diferenciación probablemente enfrentarán presiones sobre los márgenes. En contraste, se espera que los líderes del mercado premium y masivo fortalezcan sus posiciones a través de fusiones y adquisiciones, innovación y estrategias omnicanal efectivas.

Líderes de la industria de confitería del Reino Unido

Chocoladefabriken Lindt & Sprüngli AG

Ferrero International SA

Mars Incorporated

Mondelēz International Inc.

Nestlé SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Walkers Chocolates lanzó un envoltorio de papel reciclable co-creado con UPM Specialty Papers (United Paper Mills) y EvoPak, apoyando los objetivos de envase sostenible y reduciendo el uso de plástico en los principales minoristas del Reino Unido y en mercados internacionales.

- Febrero de 2025: Nestlé lanzó tabletas KitKat en Europa, Canadá y Sudáfrica, ofreciendo sabores de doble chocolate, avellana y caramelo salado. La innovación apunta a la creciente demanda de formatos de chocolate indulgentes y para compartir, con producción centrada en Sofía, Bulgaria.

- Octubre de 2024: Nestlé lanzó una prueba de envase de papel para su bandeja para compartir Quality Street en Tesco, distribuyendo más de 200.000 unidades durante la temporada navideña para probar la aceptación del consumidor de materiales sostenibles que eliminan el plástico manteniendo la frescura del producto y el atractivo en el lineal.

Alcance del informe del mercado de confitería del Reino Unido

Chocolate, Gomas de mascar, Barra de aperitivo, Confitería de azúcar están cubiertos como segmentos por tipo de confitería. Tienda de conveniencia, Tienda minorista en línea, Supermercado/Hipermercado, Otros están cubiertos como segmentos por canal de distribución.| Chocolate | Chocolate negro | |

| Chocolate con leche y chocolate blanco | ||

| Confitería de azúcar | Caramelos duros | |

| Mentas | ||

| Pastillas, gomitas y jaleas | ||

| Tofes y turrones | ||

| Piruletas | ||

| Otros | ||

| Barra de aperitivo | Barra de cereales | |

| Barra energética | ||

| Barra de proteínas | ||

| Barra de fruta y frutos secos | ||

| Gomas de mascar | Chicle | Chicle con azúcar |

| Chicle sin azúcar | ||

| Chicle globo | ||

| Monodosis |

| Multipacks |

| Masivo |

| Premium |

| Supermercado/Hipermercado |

| Tienda minorista en línea |

| Tienda de conveniencia |

| Otros canales de distribución |

| Por tipo | Chocolate | Chocolate negro | |

| Chocolate con leche y chocolate blanco | |||

| Confitería de azúcar | Caramelos duros | ||

| Mentas | |||

| Pastillas, gomitas y jaleas | |||

| Tofes y turrones | |||

| Piruletas | |||

| Otros | |||

| Barra de aperitivo | Barra de cereales | ||

| Barra energética | |||

| Barra de proteínas | |||

| Barra de fruta y frutos secos | |||

| Gomas de mascar | Chicle | Chicle con azúcar | |

| Chicle sin azúcar | |||

| Chicle globo | |||

| Por tipo de envase | Monodosis | ||

| Multipacks | |||

| Por nivel de precio | Masivo | ||

| Premium | |||

| Por canal de distribución | Supermercado/Hipermercado | ||

| Tienda minorista en línea | |||

| Tienda de conveniencia | |||

| Otros canales de distribución | |||

Definición de mercado

- Chocolate con leche y chocolate blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco se elabora con manteca de cacao y leche y no contiene ningún sólido de cacao. El alcance incluye chocolates convencionales, variantes bajas en azúcar y sin azúcar.

- Tofes y turrones - Los tofes incluyen caramelos duros, masticables y pequeños o de un solo bocado que se comercializan con etiquetas de tofe o confitería similar al tofe. El turrón es una confección masticable que tiene almendra, azúcar y clara de huevo como ingrediente básico; y se originó en Europa y los países de Oriente Medio.

- Barras de cereales - Un aperitivo compuesto por cereales de desayuno que han sido comprimidos en forma de barra y se mantienen unidos con un tipo de adhesivo comestible. El alcance incluye barras de aperitivo elaboradas con cereales como arroz, avena, maíz, etc., mezclados con un jarabe aglutinante. También incluyen productos etiquetados como barras de cereales, barras de golosinas de cereales o barras de granos.

- Chicle - Es una preparación para masticar, generalmente elaborada con chicle aromatizado y endulzado o sustitutos como el acetato de polivinilo. Los tipos de chicles incluidos en el alcance son los chicles con azúcar y los chicles sin azúcar.

| Palabra clave | Definición |

|---|---|

| Chocolate negro | El chocolate negro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin leche. |

| Chocolate blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, típicamente alrededor del 30% o más. |

| Chocolate con leche | El chocolate con leche se elabora a partir de chocolate negro que tiene un bajo contenido de sólidos de cacao y un mayor contenido de azúcar, además de un producto lácteo. |

| Caramelo duro | Un caramelo elaborado con azúcar y jarabe de maíz hervidos sin cristalizar. |

| Tofes | Un dulce duro y masticable, frecuentemente de color marrón, elaborado con azúcar hervido con mantequilla. |

| Turrones | Un caramelo masticable o crujiente que contiene almendras u otros frutos secos y a veces fruta. |

| Barra de cereales | Una barra de cereales es un producto alimenticio en forma de barra, elaborado prensando cereales y generalmente fruta seca o bayas, que en la mayoría de los casos se mantienen unidos con jarabe de glucosa. |

| Barra de proteínas | Las barras de proteínas son barras nutricionales que contienen una alta proporción de proteínas en relación con los carbohidratos y las grasas. |

| Barra de fruta y frutos secos | Estas suelen estar elaboradas a base de dátiles con adiciones de otras frutas secas y frutos secos y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros (National Confectioners Association) es una organización comercial estadounidense que promueve el chocolate, los caramelos, el chicle y las mentas, y las empresas que elaboran estas golosinas. |

| CGMP | Las buenas prácticas de fabricación actuales son aquellas que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no estandarizados | Los alimentos no estandarizados son aquellos que no tienen un estándar de identidad o que se desvían de un estándar prescrito de cualquier manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos según la rapidez o lentitud con que se digieren y aumentan los niveles de glucosa en sangre a lo largo de un período de tiempo. |

| Leche en polvo desnatada | La leche en polvo desnatada se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por atomización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero de leche: la sustancia obtenida mediante la eliminación de suficientes constituyentes no proteicos del suero de leche pasteurizado, de modo que el producto seco terminado contenga más del 25% de proteína. |

| LDL | Lipoproteína de baja densidad: el colesterol malo. |

| HDL | Lipoproteína de alta densidad: el colesterol bueno. |

| BHT | El hidroxitolueno butilado es un producto químico de laboratorio que se añade a los alimentos como conservante. |

| Carragenano | El carragenano es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Sin aditivos | No contiene ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pastillas | Un tipo de dulce brasileño elaborado con azúcar, huevos y leche. |

| Grageas | Pequeños caramelos redondos recubiertos con una cobertura dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, los pralinés, las galletas y la confitería: una asociación comercial que representa a la industria belga del chocolate. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | La ordenanza alemana sobre el chocolate, un conjunto de regulaciones que definen qué puede etiquetarse como "chocolate" en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria. |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura gelatinosa. |

| Azúcares invertidos | Un tipo de azúcar compuesto por glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, morado y azul de la confitería. |

| Alimentos funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado kosher | Esta certificación verifica que los ingredientes, el proceso de producción incluida toda la maquinaria y/o el proceso de servicio de alimentos cumple con los estándares de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDR | Dosis diaria recomendada. |

| Gomitas | Un caramelo masticable a base de gelatina que suele tener sabor a frutas. |

| Nutracéuticos | Alimentos o suplementos dietéticos que se afirma tienen beneficios para la salud. |

| Barras energéticas | Barras de aperitivo con alto contenido en carbohidratos y calorías diseñadas para proporcionar energía cuando se está en movimiento. |

| BFSO | Organización Belga de Seguridad Alimentaria para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de desarrollar una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Desarrollar un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en diferentes niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción.