Tamaño y Participación del Mercado de Confitería de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 42.46 Mil millones de dólares |

| Tamaño del Mercado (2026) | 44.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 57.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.23% CAGR |

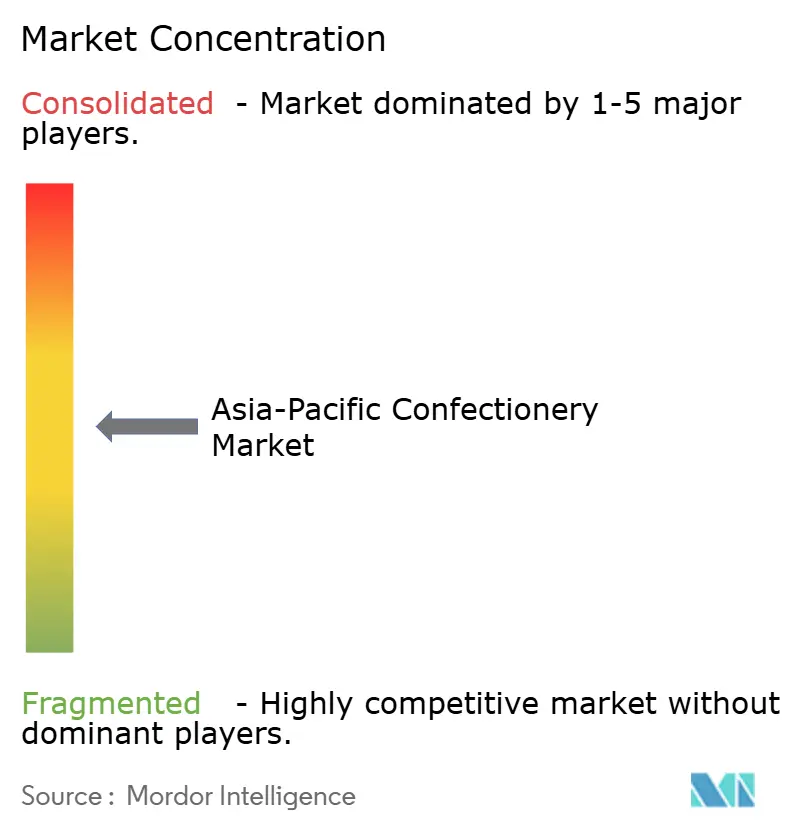

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Confitería de Asia-Pacífico por Mordor Intelligence

El mercado de confitería de Asia-Pacífico fue valorado en 42.460 millones de USD en 2025 y se espera que alcance los 44.630 millones de USD en 2026 y los 57.580 millones de USD en 2031, registrando una CAGR del 5,23%, lo que indica una demanda constante en toda la región. Este impulso está arraigado en la fusión del aumento de la renta disponible con las profundamente arraigadas tradiciones de obsequio, que protegen los volúmenes de la categoría de las desaceleraciones más amplias del comercio minorista. Los fabricantes preservaron los márgenes a pesar del récord de aumento del precio del cacao en 2024 mediante la sustitución de ingredientes, la aceleración de la premiumización de la cartera y la traslación parcial de costes a través de la migración selectiva de precios. El chocolate mantiene su primacía, aunque las barras de aperitivo están redefiniendo las ocasiones de consumo a medida que las tendencias de sustitución de comidas convergen con las aspiraciones de bienestar físico. El comercio digital está ampliando el alcance, especialmente donde resuelve las deficiencias de la cadena de frío, mientras que los marcos cambiantes de los impuestos al azúcar están orientando a las marcas hacia reformulaciones de etiqueta limpia y con reducción de azúcar.

Conclusiones Clave del Informe

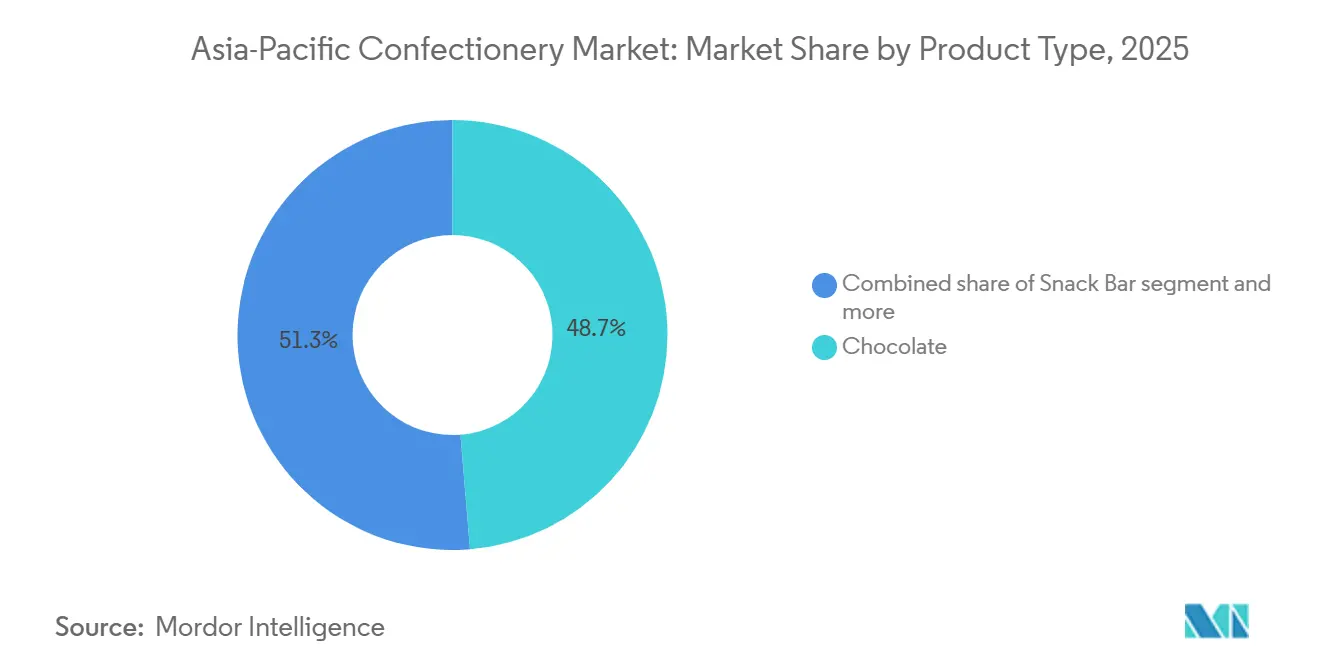

- Por tipo de producto, el chocolate capturó el 48,71% de la participación del mercado de confitería de Asia-Pacífico en 2025, y se prevé que las barras de aperitivo avancen a una CAGR del 6,95% hasta 2031.

- Por tipo de envase, los formatos monodosis lideraron con una participación del 62,10% en 2025, mientras que los multipacks registran la CAGR más rápida del 7,09% hasta 2031.

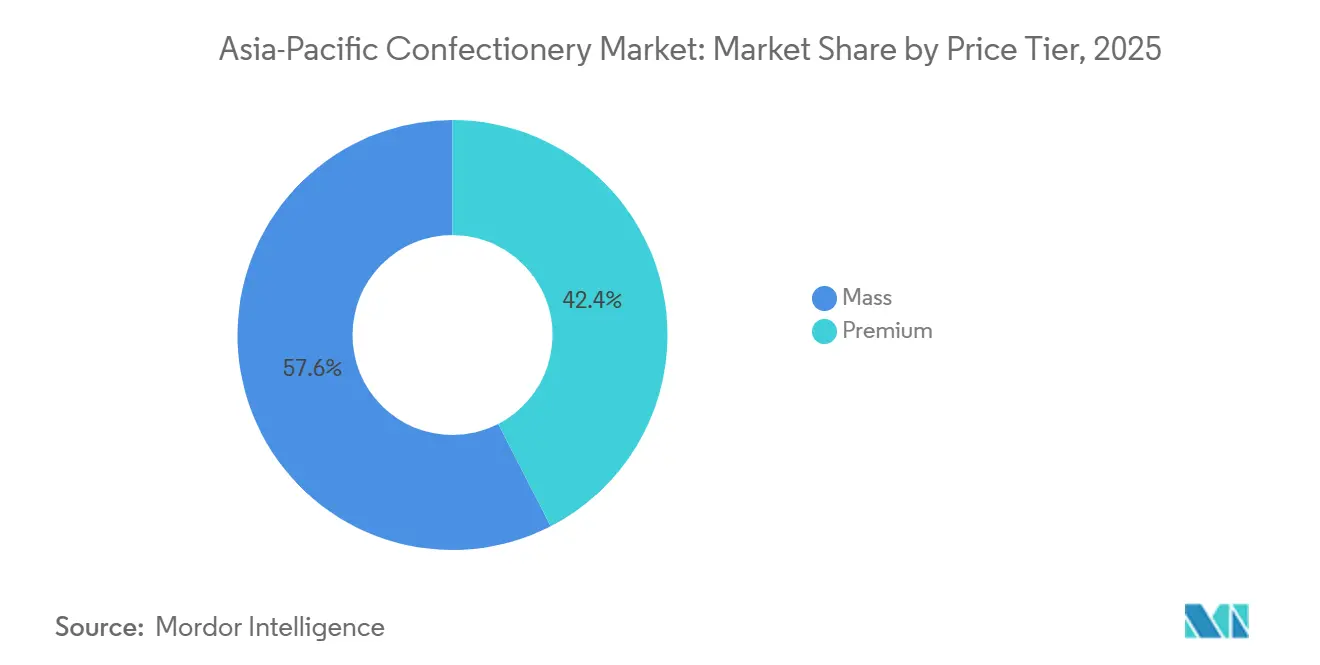

- Por segmento de precio, las ofertas masivas representaron el 57,56% del valor en 2025, pero las líneas premium se están expandiendo a una CAGR del 7,89% hasta 2031.

- Por canal de distribución, los Supermercados/Hipermercados mantuvieron el 32,38% de las ventas en 2025, aunque el comercio minorista en línea avanza con una CAGR del 8,45% hasta 2031.

- Por geografía, China dominó con una contribución de ingresos del 29,05% en 2025, mientras que India está preparada para la CAGR más rápida del 7,14% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Confitería de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fuerte integración cultural de la confitería en los obsequios y festividades | +0.9% | China, India, Tailandia, Singapur, Corea del Sur | Largo plazo (≥ 4 años) |

| Creciente preferencia por ingredientes de etiqueta limpia y naturales | +0.7% | Japón, Australia, Singapur, China urbana | Mediano plazo (2-4 años) |

| Expansión de la confitería con reducción de azúcar y funcional | +0.8% | Mercados principales de Asia-Pacífico con impulso regulatorio (Tailandia, Singapur, India) | Mediano plazo (2-4 años) |

| Auge de las barras de aperitivo como alternativas convenientes y enriquecidas con proteínas | +1.1% | Centros urbanos de China, India, Japón, Australia | Corto plazo (≤ 2 años) |

| Demanda de premiumización de sabores y formatos innovadores | +0.6% | Japón, Singapur, Corea del Sur, China urbana | Mediano plazo (2-4 años) |

| Abastecimiento ético de ingredientes, envases ecológicos | +0.5% | Australia, Nueva Zelanda, Japón, Singapur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fuerte integración cultural de la confitería en los obsequios y festividades

En la región de Asia-Pacífico, la confitería tiene una importancia cultural, religiosa y social significativa, y sirve como componente clave de los obsequios y las celebraciones festivas. Eventos como el Año Nuevo Lunar en China, Diwali en India, el Festival del Medio Otoño en el Sudeste Asiático, la Navidad y varios festivales locales de cosecha ven un uso generalizado de dulces, chocolates y caramelos especiales como ofrendas, regalos y golosinas de celebración. Esta relevancia cultural genera aumentos estacionales de la demanda y motiva a los fabricantes a desarrollar productos de edición limitada, temáticos y premium alineados con las tradiciones locales. Además, la práctica de regalar confitería mejora el compromiso y la lealtad a la marca, ya que los consumidores suelen preferir marcas reconocidas para intercambios significativos. El papel constante de la confitería en las celebraciones impulsa tanto los volúmenes de ventas como las oportunidades de premiumización, posicionando los festivales y las ocasiones de obsequio como impulsores clave del crecimiento del mercado de confitería de Asia-Pacífico.

Creciente preferencia por ingredientes de etiqueta limpia y naturales

Los consumidores de la región de Asia-Pacífico priorizan cada vez más los ingredientes de etiqueta limpia y de origen natural en la confitería, impulsados por una creciente conciencia sobre la salud y la sostenibilidad. Los productos que enfatizan certificaciones orgánicas, procesamiento mínimo y sabores o colores naturales son particularmente atractivos para los consumidores modernos que buscan transparencia y calidad. En Japón, por ejemplo, el 31,5% de la población prefirió productos con ecoetiquetas como Organic JAS o certificaciones de pesca ecológica, mientras que el 84,5% favoreció los bienes producidos en el país en 2024, lo que pone de relieve las fuertes preferencias por ingredientes seguros, trazables y de origen local[1]Fuente: Maff, "Sobre la consideración del medio ambiente y la conciencia sobre los orígenes y los productores", maff.go.jp. Esta tendencia está impulsando a los fabricantes a reformular productos utilizando cacao orgánico, extractos de frutas, colorantes de origen vegetal y edulcorantes de origen natural, al tiempo que enfatizan la procedencia y el abastecimiento ético. En consecuencia, las formulaciones de etiqueta limpia y naturales no solo satisfacen las demandas de los consumidores conscientes de la salud y el medio ambiente, sino que también mejoran la confianza y la lealtad a la marca, apoyando el crecimiento sostenido en el mercado de confitería de Asia-Pacífico.

Expansión de la confitería con reducción de azúcar y funcional

El crecimiento de la confitería con reducción de azúcar y funcional en el mercado de Asia-Pacífico está impulsado por la creciente conciencia sobre la salud y la creciente prevalencia de enfermedades relacionadas con el estilo de vida. En 2024, se informó que más del 31,4% de los adultos de entre 20 y 79 años en Pakistán y el 21,1% en Malasia tenían diabetes, lo que subraya la demanda de alternativas dietéticas más saludables [2]Fuente: Banco Mundial, "Prevalencia de diabetes (% de la población de 20 a 79 años)", worldbank.org. Los consumidores optan cada vez más por productos bajos en azúcar, enriquecidos con nutrientes y funcionales que proporcionan beneficios adicionales para la salud, como vitaminas, probióticos y antioxidantes. Además, los gobiernos de la región están introduciendo políticas de reducción de azúcar y regulaciones de etiquetado, fomentando la reformulación de productos. La urbanización, el aumento de los ingresos de la clase media y los estilos de vida acelerados están impulsando aún más la demanda de confitería conveniente y orientada a la salud, particularmente entre los millennials y la Generación Z, que buscan opciones centradas en el bienestar sin comprometer el sabor. En respuesta, los fabricantes están desarrollando clásicos reformulados, productos fortificados y ofertas con beneficios funcionales entre categorías, lo que permite la diferenciación en un mercado competitivo y aborda las preferencias en evolución de los consumidores conscientes de la salud en Asia-Pacífico.

Auge de las barras de aperitivo como alternativas convenientes y enriquecidas con proteínas a los dulces tradicionales

La creciente popularidad de las barras de aperitivo como alternativas convenientes y ricas en proteínas a los dulces tradicionales está influyendo significativamente en el mercado de confitería de Asia-Pacífico. Los consumidores de la región muestran una creciente preferencia por aperitivos nutritivos y para llevar que ofrecen tanto indulgencia como beneficios funcionales, en particular un alto contenido de proteínas para apoyar la saciedad, la salud muscular y los estilos de vida activos. En China, esta tendencia está impulsada además por la creciente demanda de productos dirigidos a atletas de resistencia, incluidos corredores de larga distancia, ciclistas y nadadores. Las barras energéticas diseñadas para mejorar el rendimiento y la recuperación están ganando protagonismo en 2025 en China [3]Fuente: Glanbia Nutritionals, "Nutrición Deportiva: Una Mirada Actualizada a las Tendencias del Consumidor Chino en 2025", glanbianutritionals.com. Este cambio pone de relieve una inclinación más amplia del consumidor hacia formatos convenientes y centrados en la salud que pueden reemplazar la confitería tradicional alta en azúcar al tiempo que satisfacen las necesidades nutricionales. Como resultado, los fabricantes se están enfocando en desarrollar barras de aperitivo fortificadas, portátiles y funcionales en todo el mercado de Asia-Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes preocupaciones de salud y regulaciones de impuesto al azúcar | -0.8% | Tailandia, India, Indonesia, Singapur | Corto plazo (≤ 2 años) |

| Cadena de frío fragmentada que limita la distribución de chocolate premium | -0.4% | India, Indonesia, Tailandia, China rural | Mediano plazo (2-4 años) |

| Volatilidad en los precios del cacao y el azúcar | -0.6% | Global, con impacto agudo en los mercados dependientes de importaciones (India, Sudeste Asiático) | Corto plazo (≤ 2 años) |

| Precios premium artesanales que alejan a los consumidores del mercado masivo | -0.3% | India, Indonesia, Filipinas, mercados rurales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes preocupaciones de salud y regulaciones de impuesto al azúcar

El mercado de confitería de Asia-Pacífico está limitado por las crecientes preocupaciones de salud y la implementación de regulaciones de impuesto al azúcar, que están frenando el crecimiento de los productos tradicionales con alto contenido de azúcar. La creciente conciencia sobre la obesidad, la diabetes y otras enfermedades relacionadas con el estilo de vida está llevando a los consumidores a reducir el consumo de azúcar, lo que genera un cambio de preferencia hacia alternativas más saludables y una disminución de la demanda de confitería convencional. Los gobiernos de la región, incluidos los de India, Tailandia y Malasia, están aplicando impuestos al azúcar, etiquetado nutricional obligatorio y restricciones de comercialización en productos con alto contenido de azúcar. Estas medidas aumentan los costes de producción para los fabricantes y plantean desafíos de cumplimiento. En respuesta a estas presiones regulatorias y a las intensificadas campañas de salud pública, las empresas están reformulando productos, invirtiendo en alternativas funcionales y bajas en azúcar, y revisando las estrategias de precios. Estos factores limitan colectivamente el crecimiento de los segmentos de confitería tradicional en el mercado de Asia-Pacífico.

Cadena de frío fragmentada que limita la distribución de chocolate premium

La fragmentada infraestructura de cadena de frío en la región de Asia-Pacífico limita significativamente la distribución de productos de chocolate premium en Asia-Pacífico, los cuales requieren condiciones estrictas de control de temperatura para garantizar la calidad y prevenir el deterioro. Muchos mercados emergentes de la región carecen de sistemas confiables de logística y almacenamiento refrigerado, lo que genera mayores costos de distribución, pérdidas de productos y una disponibilidad reducida en ciudades más pequeñas y zonas rurales. La ausencia de redes sólidas de cadena de frío genera ineficiencias en el transporte y el almacenamiento, lo que agrava aún más los desafíos que enfrentan los fabricantes. Esto obstaculiza el crecimiento del mercado de confitería de alta gama, ya que los fabricantes encuentran dificultades para llegar de manera consistente a los consumidores mientras mantienen el sabor, la textura y el posicionamiento premium de sus productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Barras de Aperitivo Disrumpen las Jerarquías Tradicionales

El chocolate mantuvo una participación de mercado del 48,71% en 2025, lo que subraya su papel establecido como categoría central. Sin embargo, las barras de aperitivo, con una tasa de crecimiento anual compuesto (CAGR) del 6,95% hasta 2031, indican un cambio hacia la nutrición funcional que va más allá de los límites tradicionales de la confitería. Dentro del segmento del chocolate, el chocolate negro está ganando participación de mercado, impulsado por sus beneficios percibidos para la salud, como el contenido de flavanoles y los niveles reducidos de azúcar. Se espera que las variantes de chocolate negro premium crezcan un 9% interanual en Japón y Australia en 2025.

Si bien el chocolate con leche y el chocolate blanco continúan impulsando el volumen, particularmente en formatos de obsequio, enfrentan desafíos derivados de las regulaciones de reducción de azúcar, que afectan desproporcionadamente a los productos con mayor contenido de azúcar. La confitería de azúcar, que incluye caramelos duros, piruletas, mentas, pastillas, gominolas, jaleas, toffees y turrones, atiende a consumidores sensibles al precio y a las compras por impulso. Entre estos, las gominolas y las jaleas experimentan el mayor crecimiento, impulsadas por innovaciones en textura y la adición de ingredientes funcionales como vitaminas. El segmento de goma de mascar está divergiendo: el chicle está en declive a medida que los consumidores más jóvenes se alejan del formato, mientras que el chicle sin azúcar mantiene su participación de mercado en mercados maduros como Corea del Sur y Japón, donde sus beneficios para la salud bucal siguen siendo relevantes.

Por Tipo de Envase: Los Multipacks Ganan Terreno a Medida que el Comercio Electrónico Escala

Los formatos monodosis representaron el 62,10% de las ventas de envases en 2025, lo que refleja su fuerte presencia en canales impulsados por compras por impulso, como tiendas de conveniencia, máquinas expendedoras y mostradores de caja. Estos formatos son favorecidos por su control de porciones y accesibilidad de precio, que impulsan las conversiones de los consumidores. Sin embargo, se proyecta que los multipacks crezcan a una CAGR del 7,09% hasta 2031, respaldados por plataformas de comercio electrónico que fomentan las compras al por mayor a través de descuentos por suscripción e incentivos de envío gratuito. En India, las plataformas de comercio rápido que entregan comestibles en 10 a 15 minutos están aumentando la adopción de multipacks en áreas urbanas, donde los consumidores priorizan la conveniencia y la reducción de la frecuencia de compras sobre la economía unitaria. En Japón, el envejecimiento de la población está impulsando la demanda de multipacks, ya que los consumidores de edad avanzada prefieren realizar menos viajes de compras. Además, los formatos de tamaño familiar siguen siendo populares en las zonas rurales, donde los hogares multigeneracionales son más comunes.

La innovación en el envase monodosis se centra cada vez más en la sostenibilidad, con marcas que prueban envoltorios compostables y dispensadores recargables para abordar las preocupaciones sobre los residuos plásticos. Mientras tanto, los multipacks están incorporando características como cierres resellables y opciones de control de porciones para mejorar la conveniencia mientras mantienen su ventaja de coste por unidad, lo que atrae a los hogares conscientes del valor. La evolución de la segmentación de envases pone de relieve una dinámica más amplia entre la conveniencia para llevar y la eficiencia económica. Si bien el comercio digital está cambiando las preferencias de los consumidores hacia los formatos a granel, el comercio minorista físico continúa sosteniendo el dominio del envase monodosis.

Por Segmento de Precio: El Segmento Premium Supera al Masivo a Pesar de una Base Menor

Los productos del mercado masivo representaron el 57,56% de la participación de valor en 2025. Se proyecta que la confitería premium crezca a una CAGR del 7,89% hasta 2031, impulsada por consumidores adinerados en Singapur, Japón y China urbana que valoran la procedencia artesanal, el cacao de origen único y las colaboraciones de edición limitada con chefs de renombre. El segmento premium de Singapur se beneficia de su posición como centro regional de obsequios, donde los compradores corporativos adquieren surtidos de alta gama para el entretenimiento de clientes y los programas de reconocimiento de empleados. Las marcas del mercado masivo mantienen su participación introduciendo variantes de nivel medio que presentan elementos premium, como un mayor contenido de cacao o sabores exóticos, evitando los precios de lujo.

El crecimiento del segmento premium está limitado por las restricciones de asequibilidad en los mercados emergentes, donde el gasto mensual per cápita en confitería oscila entre 2 y 4 USD, lo que restringe el consumo a las élites urbanas y las ocasiones especiales. Sin embargo, el aumento de los ingresos y las tendencias de premiumización en China e India se espera que reduzcan la brecha entre los segmentos masivo y premium para 2031, a medida que la expansión de la clase media aumenta la base de clientes potenciales para las ofertas de lujo asequible.

Por Canal de Distribución: El Comercio Minorista en Línea Disrumpe las Jerarquías Tradicionales

Los supermercados/hipermercados representaron el 32,38% de la participación de distribución en 2025, beneficiándose de su capacidad para ofrecer amplios surtidos, precios promocionales y la conveniencia de las compras en un solo lugar, lo que atrae a los consumidores orientados a la familia. Sin embargo, el comercio minorista en línea está experimentando un rápido crecimiento, con una CAGR del 8,45% proyectada hasta 2031, lo que lo convierte en el canal de más rápido crecimiento. Este crecimiento está impulsado por plataformas digitales que abordan los desafíos de la cadena de frío de última milla y ofrecen recomendaciones personalizadas que aumentan el tamaño de las cestas de compra. En el Sudeste Asiático, el comercio social está emergiendo como un canal diferenciado, con marcas que utilizan plataformas como WhatsApp e Instagram para habilitar ventas entre pares y el descubrimiento de productos impulsado por influenciadores, particularmente para bienes premium y artesanales.

Las tiendas de conveniencia siguen siendo esenciales en mercados como Japón y Corea del Sur, donde su alta densidad, aproximadamente una tienda por cada 2.000 residentes en áreas urbanas, y sus operaciones las 24 horas las convierten en el canal preferido para las compras por impulso y el consumo inmediato. Las tiendas especializadas, como las boutiques de chocolate y las cadenas de confitería, se están expandiendo en los mercados más prósperos, ofreciendo surtidos de productos seleccionados y experiencias de venta minorista experiencial que justifican los precios premium. El panorama de distribución fragmentado presenta oportunidades para estrategias omnicanal que integran puntos de contacto físicos y digitales. Estas estrategias permiten a las marcas interactuar con los consumidores en diversas ocasiones de compra mientras optimizan la asignación de inventario basándose en información de demanda en tiempo real.

Análisis Geográfico

China representó una participación de ingresos del 29,05% en 2025, consolidándose como el mercado central de la región. Sin embargo, su tasa de crecimiento se está desacelerando en comparación con las tendencias históricas. El consumo de confitería per cápita en las provincias costeras se está estabilizando a medida que la creciente conciencia sobre la salud frena la indulgencia y las medidas regulatorias que apuntan al contenido de azúcar se vuelven más estrictas. Mientras tanto, el Sudeste Asiático, incluidos Tailandia, Singapur, Indonesia y Filipinas, está experimentando un crecimiento más rápido en comparación con los mercados maduros. Sin embargo, la región enfrenta desafíos como la infraestructura de cadena de frío fragmentada y los entornos regulatorios en evolución.

Se espera que India crezca a una CAGR del 7,14% hasta 2031, marcando la tasa de crecimiento más rápida de la región. Esta expansión está impulsada por ventajas demográficas, el crecimiento del comercio minorista organizado y el aumento de los ingresos, que incorporan a millones de personas a la clase consumidora cada año. Con una edad media de 28 años, India se beneficia de una población más joven que demuestra mayores tasas de prueba y una mayor aceptación de los formatos de confitería occidentales, como las barras de chocolate y las gominolas. El mandato de etiquetado frontal de envases de la Autoridad de Seguridad e Inocuidad Alimentaria de India, previsto para entrar en vigor en 2024, está alentando a las marcas a reducir el contenido de azúcar y adoptar reformulaciones de etiqueta limpia para evitar advertencias en rojo que podrían disuadir a los consumidores conscientes de la salud.

Japón, Australia y Nueva Zelanda son mercados maduros con un alto consumo per cápita, pero el crecimiento del volumen es limitado debido al envejecimiento de la población y las redes de distribución saturadas. En Australia, los segmentos orgánicos y de etiqueta limpia se están expandiendo, con ventas de confitería con certificación orgánica proyectadas para crecer un 12% interanual en 2025, lo que refleja la creciente demanda de los consumidores de transparencia y sostenibilidad. Estas tendencias destacan la creciente importancia de las ofertas de productos conscientes de la salud y sostenibles en los mercados maduros.

Panorama Competitivo

El mercado de confitería de Asia-Pacífico demuestra una concentración moderada, caracterizada por un duopolio de corporaciones multinacionales que dominan los segmentos de chocolate y goma de mascar, junto con una variedad fragmentada de especialistas regionales que se centran en la confitería de azúcar y las variaciones de sabor local. Empresas como Mars, Mondelez, Nestlé y Ferrero tienen una participación sustancial en el mercado regional del chocolate, aprovechando extensas cadenas de suministro globales, una sólida equidad de marca establecida desde hace mucho tiempo y fuertes redes de distribución para asegurar un espacio destacado en los estantes de los establecimientos de comercio minorista moderno.

Los enfoques estratégicos en el mercado enfatizan la diversificación de la cartera, con los principales actores adquiriendo o introduciendo productos en categorías de más rápido crecimiento, como las barras de aperitivo y la confitería funcional, para contrarrestar el estancamiento en los segmentos tradicionales. La reformulación orientada a la salud es generalizada, impulsada por los requisitos regulatorios y las preferencias cambiantes de los consumidores. Las marcas están reemplazando cada vez más el azúcar con alternativas como la stevia, fortificando los productos con vitaminas y promoviendo los atributos de etiqueta limpia en sus esfuerzos de marketing.

Las oportunidades de crecimiento en el mercado se concentran en tres áreas clave: la confitería funcional que ofrece beneficios de salud mensurables más allá de la nutrición básica, las innovaciones de sabor regional que se inspiran en las tradiciones culinarias locales, y los modelos de venta directa al consumidor que reducen los márgenes de los distribuidores al tiempo que permiten servicios de suscripción personalizados. Además, la adopción de tecnología está avanzando rápidamente, con empresas que utilizan la previsión de demanda impulsada por inteligencia artificial para optimizar el inventario, el envase de realidad aumentada para mejorar el compromiso del consumidor y la tecnología de cadena de bloques para verificar las prácticas de abastecimiento ético.

Líderes de la Industria de Confitería de Asia-Pacífico

Ferrero International SA

Mars Incorporated

Mondelēz International Inc.

Nestlé SA

The Hershey Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Cadbury Dairy Milk ha lanzado un nuevo producto, Milkinis, en India. Esta barra de chocolate presenta un centro suave relleno de crema de leche envuelto en el chocolate clásico de la marca. El producto está diseñado para atender los hábitos de consumo de aperitivos en evolución y la indulgencia para llevar. Milkinis está disponible en dos tamaños de envase, para el consumo individual y las ocasiones de compartir. El lanzamiento está respaldado por una campaña de marketing integral de 360 grados, que incluye televisión, medios digitales, colaboraciones con influenciadores y narración en redes sociales.

- Septiembre de 2025: Läderach ha abierto sus primeras chocolaterías en Japón, marcando la entrada de la marca suiza de chocolate premium en el mercado japonés. Las nuevas tiendas, ubicadas en Tokio y Yokohama, ofrecen creaciones de chocolate artesanal como trufas, pralinés y barras de firma. Esta expansión combina la artesanía del chocolate suizo con el aprecio de Japón por la calidad y la presentación. El lanzamiento se alinea con la estrategia de crecimiento global de la empresa, aprovechando el sofisticado mercado de confitería de Japón para fortalecer su presencia en Asia-Pacífico.

- Agosto de 2024: Pakka Limited y Brawny Bear han lanzado las primeras barras energéticas de India en envases flexibles totalmente compostables. Estas barras combinan nutrición funcional con soluciones de envase sostenibles, atrayendo a los consumidores conscientes del medio ambiente. La iniciativa tiene como objetivo reducir los residuos plásticos al tiempo que proporciona energía conveniente para llevar a partir de ingredientes saludables.

- Abril de 2024: The Natural Confectionery Co. de Mondelez ha introducido una nueva gama de productos con un 50% menos de azúcar. Esta iniciativa aborda la creciente demanda de los consumidores de golosinas más saludables sin comprometer el sabor. Los dulces reformulados utilizan edulcorantes naturales y la optimización de ingredientes para reducir el contenido de azúcar mientras se mantiene el sabor y la textura. Este lanzamiento se alinea con las tendencias de salud y bienestar y refleja el compromiso de la marca de ofrecer opciones de confitería más saludables para los consumidores conscientes del azúcar.

Alcance del Informe del Mercado de Confitería de Asia-Pacífico

Chocolate, Gomas de Mascar, Barra de Aperitivo, Confitería de Azúcar están cubiertos como segmentos por Confitería. Tienda de Conveniencia, Tienda Minorista en Línea, Supermercado/Hipermercado, Otros están cubiertos como segmentos por Canal de Distribución. Australia, China, India, Indonesia, Japón, Malasia, Nueva Zelanda, Corea del Sur están cubiertos como segmentos por País.| Chocolate | Chocolate Negro | |

| Chocolate con Leche y Chocolate Blanco | ||

| Confitería de Azúcar | Caramelo Duro | |

| Piruletas | ||

| Mentas | ||

| Pastillas, Gominolas y Jaleas | ||

| Toffees y Turrones | ||

| Otros | ||

| Goma de Mascar | Chicle | |

| Goma de Mascar | Goma de Mascar con Azúcar | |

| Goma de Mascar sin Azúcar | ||

| Barra de Aperitivo | Barra de Cereales | |

| Barra Energética | ||

| Barra de Frutas y Frutos Secos | ||

| Barra de Proteínas | ||

| Monodosis |

| Multipacks |

| Masivo |

| Premium |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Comercio Minorista en Línea |

| Tiendas Especializadas |

| Otros |

| China |

| Japón |

| India |

| Tailandia |

| Singapur |

| Indonesia |

| Corea del Sur |

| Australia |

| Nueva Zelanda |

| Resto de Asia-Pacífico |

| Por Tipo de Producto | Chocolate | Chocolate Negro | |

| Chocolate con Leche y Chocolate Blanco | |||

| Confitería de Azúcar | Caramelo Duro | ||

| Piruletas | |||

| Mentas | |||

| Pastillas, Gominolas y Jaleas | |||

| Toffees y Turrones | |||

| Otros | |||

| Goma de Mascar | Chicle | ||

| Goma de Mascar | Goma de Mascar con Azúcar | ||

| Goma de Mascar sin Azúcar | |||

| Barra de Aperitivo | Barra de Cereales | ||

| Barra Energética | |||

| Barra de Frutas y Frutos Secos | |||

| Barra de Proteínas | |||

| Tipo de Envase | Monodosis | ||

| Multipacks | |||

| Segmento de Precio | Masivo | ||

| Premium | |||

| Canal de Distribución | Supermercados/Hipermercados | ||

| Tiendas de Conveniencia | |||

| Comercio Minorista en Línea | |||

| Tiendas Especializadas | |||

| Otros | |||

| Geografía | China | ||

| Japón | |||

| India | |||

| Tailandia | |||

| Singapur | |||

| Indonesia | |||

| Corea del Sur | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

Definición de mercado

- Chocolate con Leche y Chocolate Blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco se elabora con manteca de cacao y leche y no contiene sólidos de cacao en absoluto. El alcance incluye chocolates regulares, variantes bajas en azúcar y sin azúcar.

- Toffees y Turrones - Los toffees incluyen caramelos duros, masticables y pequeños o de un solo bocado comercializados con etiquetas de toffee o confitería similar al toffee. El turrón es una confección masticable con almendra, azúcar y clara de huevo como ingrediente básico; y se originó en Europa y los países de Oriente Medio.

- Barras de Cereales - Un aperitivo compuesto de cereales de desayuno que han sido comprimidos en forma de barra y se mantienen unidos con una forma de adhesivo comestible. El alcance incluye barras de aperitivo elaboradas con cereales como arroz, avena, maíz, etc. mezclados con un jarabe aglutinante. Estos también incluyen productos etiquetados como barras de cereales, barras de cereales especiales o barras de granos.

- Goma de Mascar - Es una preparación para masticar, generalmente elaborada con chicle aromatizado y endulzado u otros sustitutos como el acetato de polivinilo. Los tipos de gomas de mascar incluidos en el alcance son las gomas de mascar con azúcar y las gomas de mascar sin azúcar.

| Palabra clave | Definición |

|---|---|

| Chocolate Negro | El chocolate negro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin leche. |

| Chocolate Blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, generalmente alrededor o por encima del 30 por ciento. |

| Chocolate con Leche | El chocolate con leche se elabora a partir de chocolate negro con un bajo contenido de sólidos de cacao y un mayor contenido de azúcar, más un producto lácteo. |

| Caramelo Duro | Un caramelo elaborado con azúcar y jarabe de maíz hervido sin cristalizar. |

| Toffees | Un dulce duro y masticable, a menudo de color marrón, elaborado con azúcar hervida con mantequilla. |

| Turrones | Un caramelo masticable o quebradizo que contiene almendras u otros frutos secos y a veces frutas. |

| Barra de Cereales | Una barra de cereales es un producto alimenticio en forma de barra, elaborado prensando cereales y generalmente frutas secas o bayas, que en la mayoría de los casos se mantienen unidos con jarabe de glucosa. |

| Barra de Proteínas | Las barras de proteínas son barras nutricionales que contienen una alta proporción de proteínas en relación con los carbohidratos y las grasas. |

| Barra de Frutas y Frutos Secos | Estas suelen estar elaboradas a base de dátiles con otras adiciones de frutas secas y frutos secos y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros es una organización comercial estadounidense que promueve el chocolate, los caramelos, la goma de mascar y las mentas, así como las empresas que fabrican estos productos. |

| CGMP | Las buenas prácticas de fabricación actuales son aquellas que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no estandarizados | Los alimentos no estandarizados son aquellos que no tienen un estándar de identidad o que se desvían de un estándar prescrito de cualquier manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos en función de la rapidez o lentitud con que se digieren y aumentan los niveles de glucosa en sangre a lo largo del tiempo. |

| Leche desnatada en polvo | La leche desnatada en polvo se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por pulverización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero de leche: la sustancia obtenida mediante la eliminación de suficientes constituyentes no proteicos del suero de leche pasteurizado, de modo que el producto seco terminado contenga más del 25% de proteína. |

| LDL | Lipoproteína de baja densidad: el colesterol malo. |

| HDL | Lipoproteína de alta densidad: el colesterol bueno. |

| BHT | El hidroxitolueno butilado es un producto químico de laboratorio que se añade a los alimentos como conservante. |

| Carragenina | La carragenina es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Sin ingredientes específicos | Que no contiene ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pastillas | Un tipo de caramelo brasileño elaborado con azúcar, huevos y leche. |

| Grageas | Pequeños caramelos redondos recubiertos con una capa dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, los pralinés, las galletas y la confitería: una asociación comercial que representa a la industria del chocolate belga. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | La ordenanza alemana del chocolate, un conjunto de regulaciones que definen lo que puede etiquetarse como "chocolate" en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria. |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura gelatinosa. |

| Azúcares invertidos | Un tipo de azúcar compuesto de glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, morado y azul de la confitería. |

| Alimentos Funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado Kosher | Esta certificación verifica que los ingredientes, el proceso de producción incluida toda la maquinaria y/o el proceso de servicio de alimentos cumple con los estándares de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDR | Dosis diaria recomendada. |

| Gominolas | Un caramelo masticable a base de gelatina que suele estar aromatizado con frutas. |

| Nutracéuticos | Alimentos o suplementos dietéticos que se afirma tienen beneficios para la salud. |

| Barras energéticas | Barras de aperitivo con alto contenido de carbohidratos y calorías diseñadas para proporcionar energía para llevar. |

| BFSO | Organización Belga de Seguridad Alimentaria para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción