Tamaño y Participación del Mercado de Gas Licuado de Petróleo (GLP)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

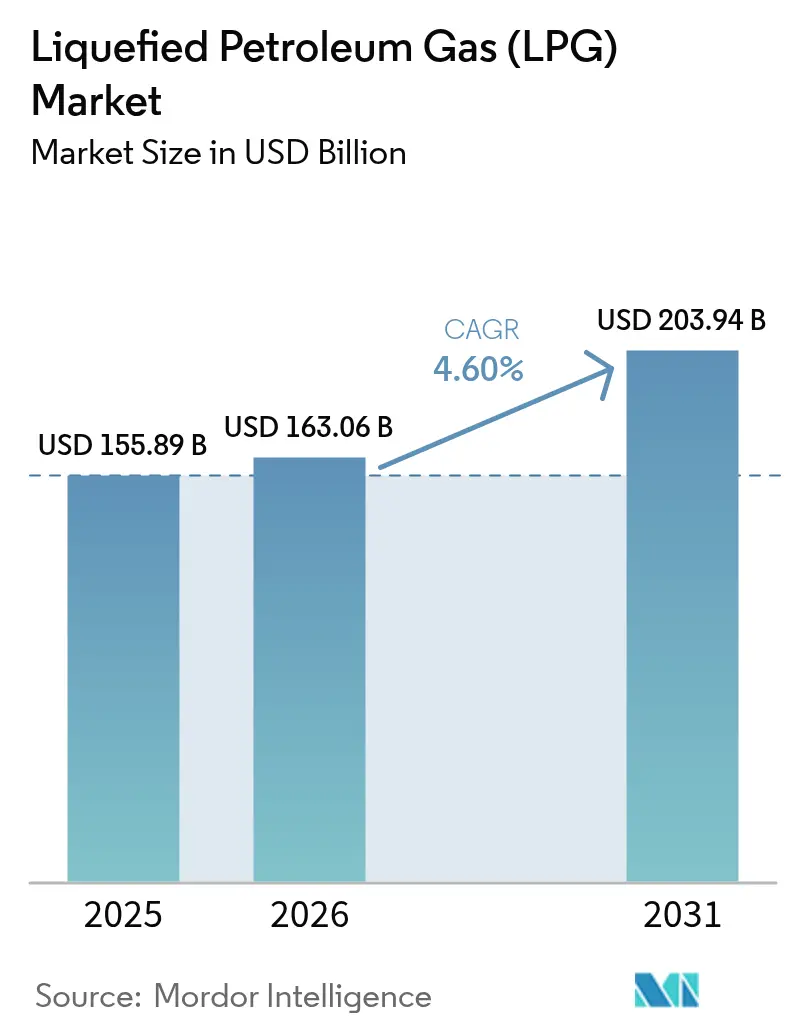

| Tamaño del Mercado (2026) | 163.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 203.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.60% CAGR |

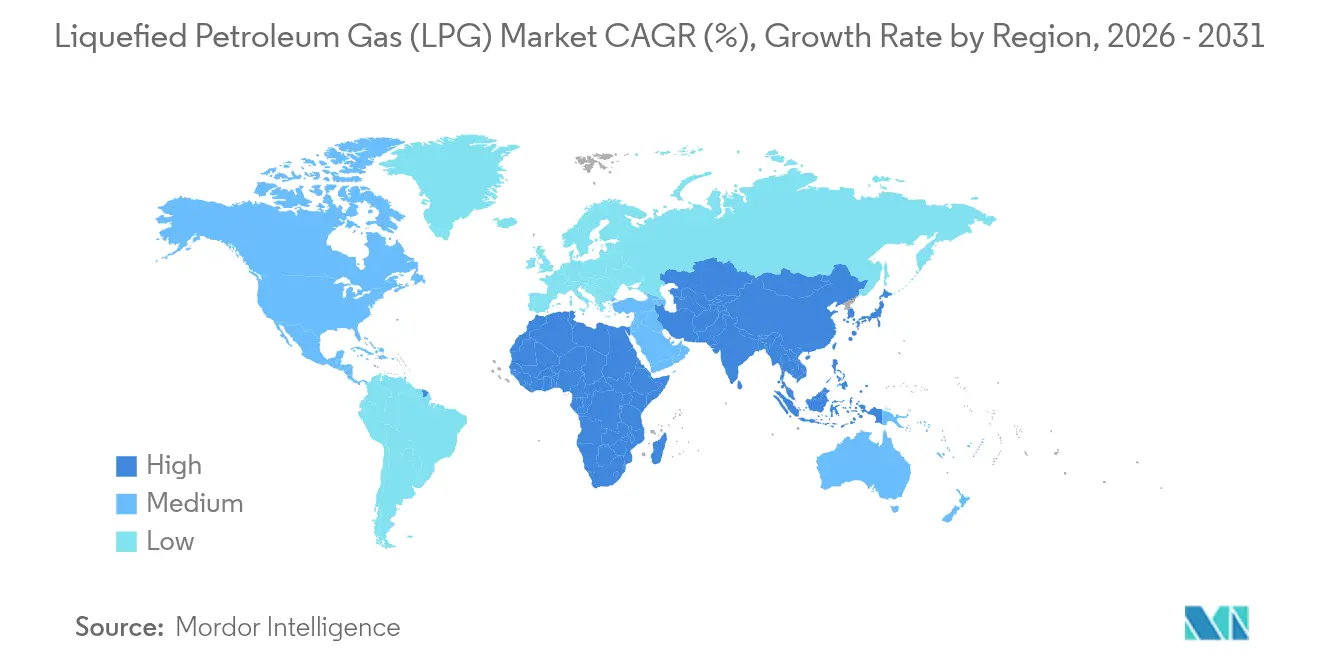

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

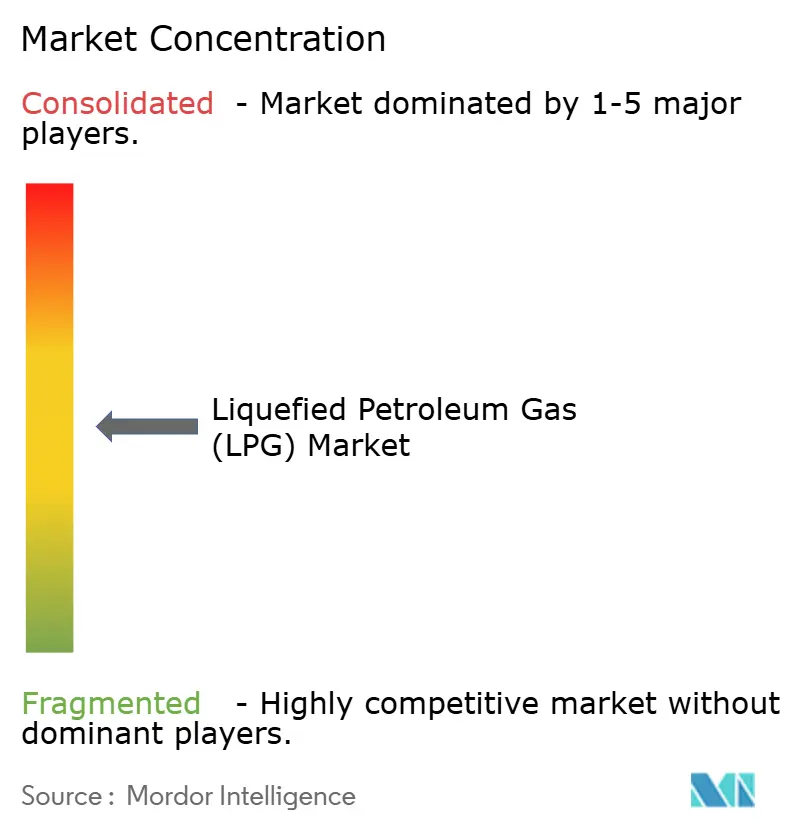

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gas Licuado de Petróleo (GLP) por Mordor Intelligence

El tamaño del Mercado de Gas Licuado de Petróleo fue valorado en 155.890 millones de USD en 2025 y se estima que crecerá desde 163.060 millones de USD en 2026 hasta alcanzar los 203.940 millones de USD en 2031, a una CAGR del 4,60% durante el período de pronóstico (2026-2031).

La resiliencia de la demanda está anclada en el crecimiento de la materia prima petroquímica asiática, los programas de cocina rural a gran escala en India e Indonesia, y la continua sustitución de combustibles con alto contenido de azufre tras las actualizaciones de la IMO-2020. La diversidad de suministro se amplía a medida que Qatar y los Emiratos Árabes Unidos aumentan su producción mientras los productores norteamericanos maximizan los volúmenes derivados del esquisto, aunque los cuellos de botella en las exportaciones mantienen frecuentes oscilaciones de precios. El Bio-GLP gana impulso bajo las normas de descarbonización de la UE, y las inversiones en gasoductos en India, Estados Unidos y África Occidental buscan reducir los costos logísticos y los riesgos de seguridad. Los participantes del mercado, por lo tanto, gestionan un conjunto equilibrado de oportunidades: consumo doméstico estable, creciente demanda petroquímica y cambios regulatorios que recompensan las moléculas con menor contenido de carbono.

Conclusiones Clave del Informe

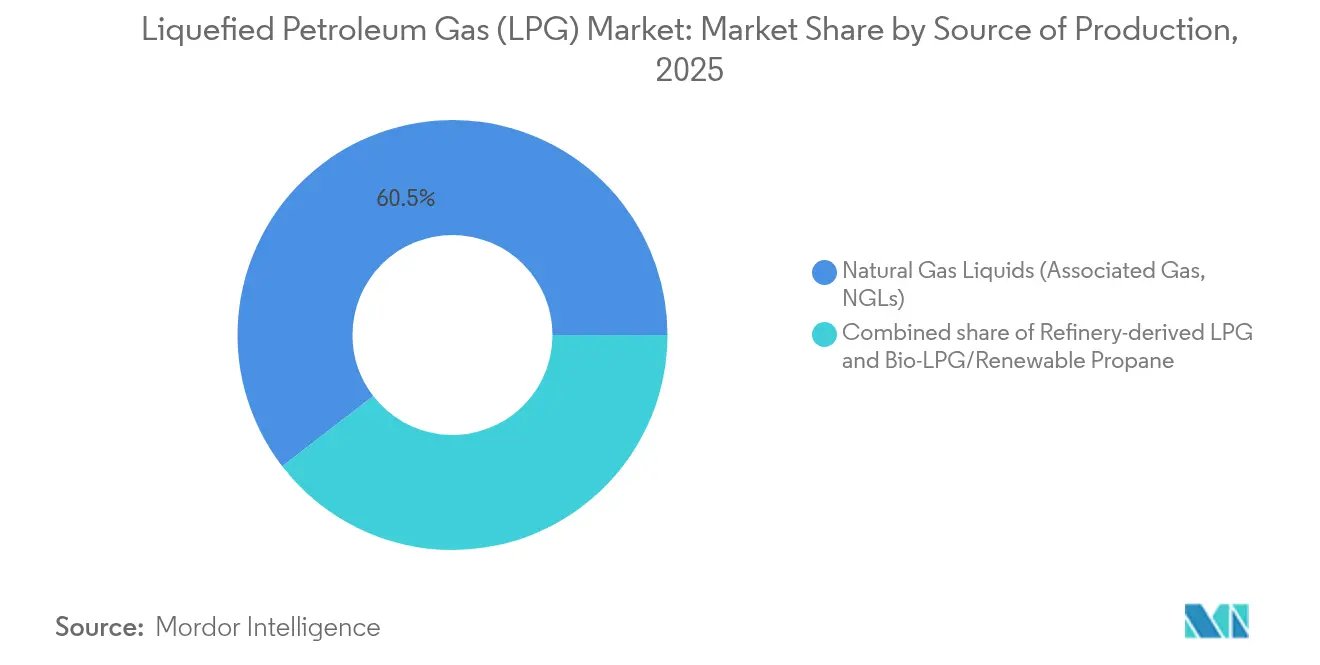

- Por fuente, los líquidos de gas natural representaron el 60,45% de la participación del mercado de gas licuado de petróleo en 2025; se proyecta que el bio-GLP registre la tasa de crecimiento anual compuesto más rápida del 14,58% hasta 2031.

- Por distribución, el gas en cilindros retuvo el 57,35% del tamaño del mercado de GLP en 2025, mientras que los canales de gasoducto y gasoducto virtual tienen previsto acelerar a una CAGR del 8,32% hasta 2031.

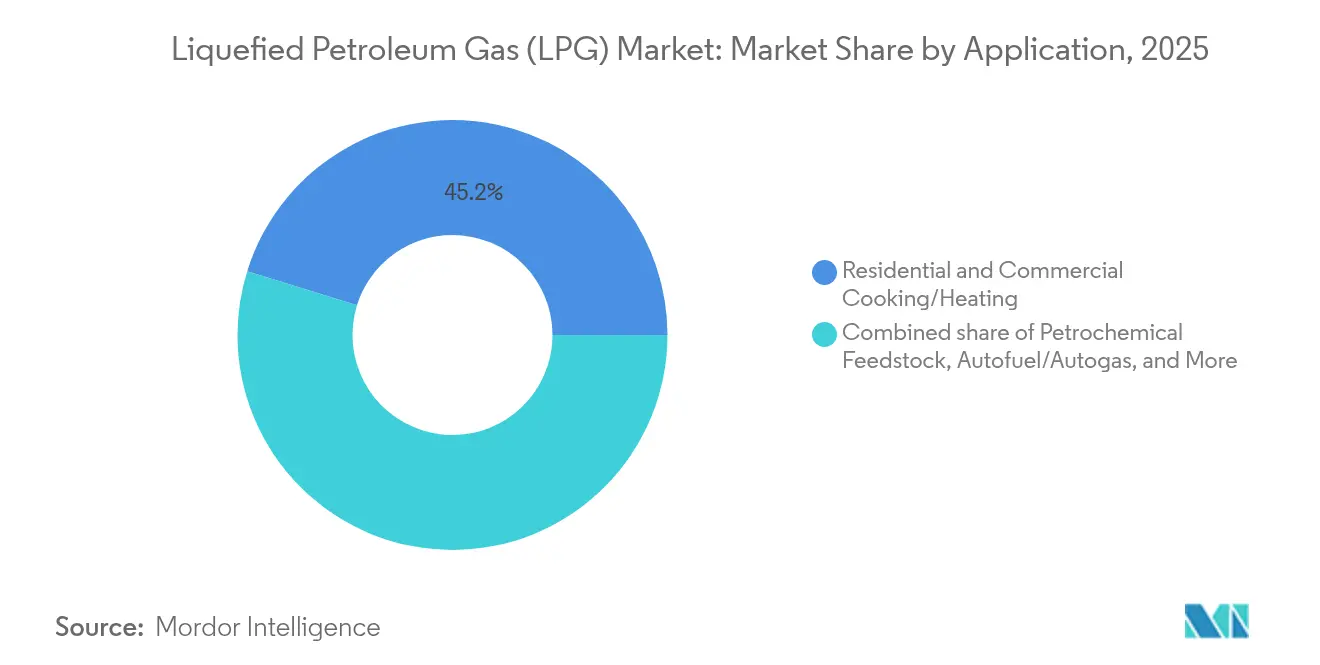

- Por aplicación, la cocina residencial y comercial representó el 45,20% de la participación del mercado de gas licuado de petróleo en 2025; la materia prima petroquímica es el uso de mayor crecimiento, avanzando a una CAGR del 7,72% durante 2026-2031.

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 43,60% en 2025 y se espera que registre una CAGR del 5,38%, respaldada por la capacidad de deshidrogenación de propano de 22,6 millones de toneladas de China y los despliegues de acceso rural de India.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gas Licuado de Petróleo (GLP)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia programas de cocinas híbridas preparadas para GLP (India, Indonesia) | 0.80% | Núcleo de Asia-Pacífico, extensión a África | Mediano plazo (2-4 años) |

| Auge de la demanda de materia prima petroquímica en Asia emergente | 1.20% | Asia-Pacífico, integración selectiva en Oriente Medio | Largo plazo (≥ 4 años) |

| Aceleración de las actualizaciones de refinerías para combustibles conformes con la IMO-2020 | 0.60% | Global, concentrado en refinerías de la Costa del Golfo y Asia | Corto plazo (≤ 2 años) |

| Retraso en la electrificación de hogares rurales que sostiene la demanda de cilindros (África) | 0.40% | África Subsahariana, regiones selectivas de América Latina | Largo plazo (≥ 4 años) |

| Reformas de subsidios que impulsan la adopción en el sector comercial (Oriente Medio) | 0.70% | Países del CCG, mercados selectivos del norte de África | Mediano plazo (2-4 años) |

| Expansión del propano renovable en las agendas de descarbonización de América del Norte y la UE | 0.50% | América del Norte y UE, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los programas de cocinas preparadas para GLP amplían el acceso a combustibles limpios

La conversión de 50 millones de hogares de queroseno a GLP en Indonesia demuestra una escalabilidad rápida y se ha convertido en un modelo de referencia para otras naciones en desarrollo.[1]Fuente: Instituto Nacional de Salud de Indonesia, "Éxito de la Conversión de Queroseno a GLP," ncbi.nlm.nih.gov El programa Pradhan Mantri Ujjwala Yojana de India añadió 7,5 millones de nuevas conexiones de cilindros en 2024, impulsando un aumento del 24% en las importaciones a pesar de la racionalización continua de los subsidios. Los gobiernos de África Occidental ahora se asocian con la Alianza Global de GLP del Banco Mundial para replicar estos despliegues, con el objetivo de elevar la penetración de Camerún del 12% al 58% para 2030.[2]Banco Mundial, "Objetivos de la Alianza Global de GLP," worldbank.org Las persistentes brechas en la electrificación rural dejan al GLP competitivamente posicionado frente a la cocina eléctrica, particularmente donde la fiabilidad de la red sigue siendo baja. Por lo tanto, la focalización continua de los subsidios y la innovación en la distribución de último kilómetro son fundamentales para sostener la adopción doméstica.

El auge de la demanda de materia prima petroquímica remodela los flujos comerciales asiáticos

La capacidad de deshidrogenación de propano de China aumentó a 22,6 millones de t/año en 2024 y sustenta las importaciones marítimas constantes a pesar de las desaceleraciones económicas cíclicas. India le siguió comprometiendo 8.000 millones de USD para un cracker de etano de 1,5 millones de t/año en Vadinar que asegura la materia prima nacional y reduce la dependencia exterior. Se proyecta que las exportaciones de etano de EE. UU. a China aumenten otro 9-34% en 2025 a medida que los aranceles más bajos mejoran la economía del arbitraje. El ajuste de los balances de propileno ha impulsado los precios del polímero de grado en EE. UU. por encima de 0,40 USD por libra tras el cierre de unidades de refinería por parte de LyondellBasell. En conjunto, más de 16.000 millones de USD en infraestructura asiática de gasoductos y almacenamiento están destinados a anclar el crecimiento del mercado de GLP a largo plazo al absorber la volatilidad de la demanda regional.

Las actualizaciones de refinerías para la IMO-2020 multiplican los puntos de suministro de GLP

La renovación de Pasadena de Chevron elevó la capacidad de procesamiento de crudos más ligeros a 125.000 b/d, mejorando la flexibilidad del rendimiento de GLP. Phillips 66 está evaluando una expansión de 99 millones de USD en Lake Charles, mientras que la refinería Duqm de Omán ha operado un 10% por encima de su capacidad nominal desde su inauguración, ejemplificando una respuesta ágil a los nuevos límites de azufre marino. Las adiciones globales de 2,6-4,9 millones de b/d para 2028 se concentran en China e India, con muchas unidades configuradas para maximizar las corrientes de nafta y GLP para la integración petroquímica.[3]EIA, "Perspectiva de Capacidad de Refinería," eia.gov Las refinerías de India ya han desviado barriles hacia la polipropileno de mayor margen, reduciendo la producción doméstica de GLP un 4,5% en el segundo trimestre de 2024. La creciente cartera de refinerías de África, liderada por el complejo Dangote de Nigeria, moderará la dependencia de las importaciones y ampliará la diversidad de suministro regional.

La expansión del propano renovable introduce competencia baja en carbono

Los proveedores del Reino Unido se comprometieron a invertir 600 millones de GBP para lograr un conjunto de GLP totalmente renovable para 2040, posicionando el bio-GLP como una palanca principal de descarbonización. La producción de Estados Unidos superó los 4,5 millones de galones en 2024 y podría alcanzar los 100 millones para 2030 bajo créditos favorables a nivel estatal. OMV Petrom ha asignado 750 millones de EUR a su unidad de combustibles sostenibles Petrobrazi, que co-producirá 250.000 t/año de bio-GLP una vez en funcionamiento en 2028. Los estudios de intensidad de carbono indican que el propano renovable ofrece una reducción cuádruple frente al propano fósil, pero la adopción en Estados Unidos sigue siendo modesta donde el suministro convencional mantiene las primas ajustadas. Los precios del carbono en Europa y la limitada oferta indígena de GLP ofrecen una economía más atractiva, acelerando los primeros acuerdos comerciales de compra.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios vinculada al arbitraje de exportación de esquisto de Estados Unidos | -0.90% | Global, impacto agudo en las importaciones de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aceleración de la penetración de la cocina por inducción en China urbana y la UE | -1.10% | China urbana, áreas metropolitanas de la UE, programas piloto de Indonesia | Mediano plazo (2-4 años) |

| Normas más estrictas de intensidad de metano que favorecen el gas natural canalizado sobre el GLP | -0.60% | Zona regulatoria de la UE, posible adopción en Estados Unidos | Mediano plazo (2-4 años) |

| Incidentes de seguridad en la logística de cilindros que socavan la percepción pública (América Latina) | -0.30% | América Latina, extensión selectiva a mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de precios impulsada por restricciones en las exportaciones de Estados Unidos

La utilización de las terminales de la Costa del Golfo se mantuvo cerca del 100% en 2024, enviando las primas de carga de Mont Belvieu a 32,5 c/gal antes de retroceder cuando el excedente de propano llegó al almacenamiento. La expansión de 300.000 b/d de Enterprise en Houston no se materializará hasta finales de 2026, mientras que el proyecto de 400.000 b/d de ONEOK-MPLX en Texas City llegará solo en 2028, dejando una crisis de capacidad intermedia. Con Estados Unidos exportando el 70% de su producción de propano de 2,13 millones de b/d, cualquier cierre del arbitraje desencadena rápidas acumulaciones de inventario e inestabilidad de precios. La posición de China como el mayor comprador magnifica el riesgo geopolítico: una renovada disputa arancelaria podría obligar a los importadores asiáticos a recurrir a cargamentos de Oriente Medio a precios más altos. La volatilidad fomenta un mayor uso de coberturas en papel, evidenciado por un aumento del 43% en los volúmenes de negociación de derivados de etano y propano durante 2024.

La cocina por inducción erosiona los bolsillos de demanda urbana de GLP

El gobierno de Indonesia tiene como objetivo una reducción del 31% en el uso de GLP para 2050 distribuyendo cocinas de inducción a 58 millones de hogares, lo que podría ahorrar 4.900 millones de USD en subsidios anuales. Se proyecta que el programa de Ecuador para reemplazar 4,3 millones de cocinas de GLP genere 1.162 millones de USD en ahorros anuales una vez que la expansión hidroeléctrica eleve la participación de la electricidad al 83,6%. Los estándares de eficiencia de electrodomésticos de la UE y los incentivos al consumidor han acelerado la adopción de la inducción, particularmente en mercados de apartamentos densos con actualizaciones eléctricas convenientes. La IRENA informa que la penetración de la cocina eléctrica entre los estados miembros es de solo el 8,9%, lo que implica un vasto potencial de cambio a medida que las redes se fortalecen. El efecto combinado desvía el crecimiento hacia nichos rurales y comerciales, obligando a los proveedores de GLP a diversificarse más allá de los cilindros residenciales tradicionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Producción: Dominio de los líquidos de gas natural y creciente adopción del bio-GLP

Los líquidos de gas natural aseguraron una cuota del 60,45% del mercado de gas licuado de petróleo en 2025, impulsados por proyectos de gas asociado del esquisto norteamericano y de Oriente Medio que mantienen bajos los costos marginales. La expansión del Campo Norte de Qatar elevará la producción nacional de GLP de 10,7 millones de t en 2024 a 17,6 millones de t en 2030, mientras que tres programas de ADNOC Gas añaden 2,5 millones de t en el mismo horizonte, reforzando la seguridad del suministro regional. El GLP derivado de refinerías ha estado bajo presión a medida que las refinerías indias y chinas se orientan hacia la petroquímica, reduciendo las tasas de procesamiento para las corrientes de mezcla de combustibles. Aunque todavía modesto, se anticipa que el tamaño del mercado de GLP para el bio-GLP se expandirá a un CAGR del 14,58% medido desde su línea base de 2025, a medida que los mandatos de la UE y los incentivos estatales desbloqueen nueva capacidad de producción. El segmento se beneficia de la compatibilidad de sustitución directa y de reducciones de emisiones del ciclo de vida de hasta el 90%, lo que permite a los proveedores aplicar precios premium en contratos de adquisición corporativa de cero emisiones netas. No obstante, la disponibilidad de materias primas y la competencia con el diésel renovable limitan el escalado a corto plazo, particularmente en América del Norte, donde el exceso de oferta de GLP convencional reduce las primas verdes.

Las vías de adopción difieren entre regiones. Europa se apoya en rutas de aceite de cocina usado y HVO de base residual, mientras que Estados Unidos favorece los procesos HEFA que aprovechan las plantas de diésel renovable existentes. El despliegue de bio-GLP en Asia sigue siendo incipiente, pero podría acelerarse a medida que Japón y Corea del Sur presenten estrategias de descarbonización de la aviación que integren corrientes de coproductos. La cuota del mercado de GLP se inclina hacia las moléculas renovables y, por tanto, se profundiza a lo largo del período de perspectiva, aunque los volúmenes absolutos seguirán siendo liderados por los GNL fósiles hasta al menos 2030. Este sistema de suministro de doble vía alienta a los operadores establecidos a cubrirse invirtiendo en expansiones vinculadas al esquisto y en biorrefinerías emergentes.

Por Canal de Distribución: Resiliencia del cilindro frente a la modernización de gasoductos

Las entregas en cilindros representaron el 57,35% del mercado de gas licuado de petróleo en 2025, lo que refleja una profunda penetración en los hogares rurales de Asia y África. Los 7,5 millones de nuevos beneficiarios domésticos de India ilustran la fortaleza continua de la demanda de cilindros, incluso cuando los diseños compuestos mejoran la seguridad tras el acuerdo de 98 millones de USD de Worthington con Hexagon Ragasco. Los servicios de gasoducto virtual, que utilizan tanques ISO y remolques criogénicos transportados por camión, ofrecen un alcance flexible hacia minas remotas y comunidades insulares donde la tubería de acero tradicional no es económica. A medida que los mandatos de seguridad gubernamentales se endurecen, las válvulas inteligentes y la telemetría IoT tienen una implantación más amplia, reduciendo el robo y el riesgo de accidentes.

Se prevé que el segmento de gasoducto y gasoducto virtual registre un CAGR del 8,32% entre 2026-2031. India inauguró una línea de 1.300 millones de USD y 2.800 km que cubrirá el 25% de la demanda nacional al transportar 8,3 millones de t por año, reduciendo al mismo tiempo los kilómetros recorridos por camiones y los accidentes en carretera. En América del Norte, las inversiones de Enterprise y ONEOK añaden 700.000 b/d de capacidad de gasoducto vinculada a la exportación para 2028, posicionando a la región para capturar mayores volúmenes una vez que se liberen los puestos de atraque. Los importadores latinoamericanos también consideran gasoductos de pequeño diámetro combinados con almacenamiento costero de ruptura de carga para mitigar las interrupciones del suministro derivadas de incidentes con cilindros. En conjunto, el tamaño del mercado de GLP asignado a los canales de gasoducto se amplía a medida que las economías persiguen eficiencias en costos y seguridad.

Por Aplicación: Solidez de la cocina frente al auge petroquímico

La cocina residencial y comercial retuvo el 45,20% del tamaño del mercado de gas licuado de petróleo en 2025, sustentada por los persistentes déficits de electrificación rural y las estructuras de subsidios vigentes. En India, el uso de cilindros todavía alcanza a más del 90% de los hogares, y las autoridades pretenden impulsar la adopción industrial al 20% del consumo total para 2030, compensando en parte la erosión de la cocina urbana. El programa de cambio a inducción de Indonesia pone de relieve el riesgo futuro para los volúmenes urbanos de GLP, pero la industrialización concurrente en la ASEAN mantiene firme la demanda de quemadores comerciales. La agricultura, el procesamiento de alimentos y la pequeña manufactura valoran la llama limpia del GLP y su fácil control de encendido y apagado, asegurando una base de aplicaciones diversificada a pesar de las conversiones de cocinas de alto perfil.

La materia prima petroquímica constituye el uso final de más rápido crecimiento con una CAGR del 7,72%. La expansión de deshidrogenación de propano de China más los proyectos de cracker de etano de India atraen cargamentos incrementales de propano y butano hacia Asia, sustentando la adquisición regional incluso cuando la demanda macroeconómica se suaviza. La capacidad global de deshidrogenación de propano avanzó a un ritmo anual del 18% de 2021 a 2024, elevando el propileno derivado del GLP al 16% del suministro mundial. La participación del mercado de gas licuado de petróleo vinculada a las corrientes de deshidrogenación de propano y cracker de vapor aumenta así de manera constante, con los exportadores de Estados Unidos capturando el arbitraje y los productores de Oriente Medio capitalizando el excedente de gas asociado. El autogas sigue siendo un segmento de nicho pero estable en las flotas de vehículos comerciales de Turquía, México y Europa del Este, donde la infraestructura está consolidada y las alternativas eléctricas de batería siguen siendo costosas.

Análisis Geográfico

Asia-Pacífico concentró el 43,60% de los ingresos del mercado mundial de GLP en 2025 y se espera que mantenga una CAGR del 5,38% hasta 2031, dado que la demanda petroquímica compensa las conversiones urbanas a inducción. La capacidad de deshidrogenación de propano (PDH) de 22,6 millones de toneladas de China garantiza una demanda sostenida de propano por vía marítima, incluso con una moderación económica interna. El aumento del 24% en las importaciones de India en 2024 se irá reduciendo a medida que se ajusten los subsidios, aunque el gas de cocina sigue siendo fundamental para los programas de inclusión rural. La hoja de ruta de Indonesia para reducir el uso de GLP un 31% para 2050 introduce vientos en contra, si bien las expansiones industriales y turísticas del Sudeste Asiático amortiguan los volúmenes globales. Japón y Corea del Sur mantienen cargas base industriales estables, mientras que Vietnam y Filipinas emergen como focos de crecimiento gracias al aumento de la población y a sólidos sectores de la construcción.

América del Norte aprovecha una plataforma de producción de propano de 2,13 millones de barriles por día, exportando más del 70% de la producción a pesar de la congestión en los muelles. La adquisición por parte de Keyera de los activos de GLP de Plains por 5,15 mil millones de USD integra almacenamiento y fraccionamiento, mejorando la redundancia de suministro hacia las cuencas del Pacífico. México continúa beneficiándose de las conexiones de gasoductos transfronterizos que respaldan los déficits domésticos, mientras que los distribuidores especializados amplían las tuberías virtuales hacia ciudades del altiplano central con escasa cobertura.

Europa lidia con la diversificación del suministro tras la dependencia rusa: la dependencia de Polonia ha impulsado a los operadores hacia cargamentos de Estados Unidos y Oriente Medio a fletes de prima. El impulso del Reino Unido de 600 millones de GBP en propano renovable señala una cobertura estratégica, y la inversión de OMV Petrom en Petrobrazi consolida el primer gran centro de SAF-bio-GLP del Sureste de Europa. Los productores de Oriente Medio, principalmente Qatar y los Emiratos Árabes Unidos, añaden 9,4 millones de toneladas de nueva capacidad para 2030, lo que permite ofertas competitivas hacia Asia y erosiona la cuota de Estados Unidos en ese corredor. El África Subsahariana sigue siendo deficitaria en suministro; el almacenamiento de Richards Bay por 1 mil millones de ZAR en Sudáfrica entró en funcionamiento para estabilizar la disponibilidad regional. El crecimiento del mercado de GLP en América Latina se ve limitado por incidentes de seguridad con cilindros, pero Colombia y Perú contemplan la modernización de gasoductos para mejorar la fiabilidad y reducir los costos para el usuario final.

Panorama Competitivo

La industria del GLP se está consolidando en torno a grandes empresas integradas y especialistas en infraestructura. La abundancia de líquidos de esquisto de EE. UU. sustenta materias primas de bajo costo, lo que permite a exportadores como Enterprise Products y Phillips 66 capturar márgenes a través del arbitraje de exportación. La transacción de 5.150 millones de USD entre Keyera y Plains amplía la escala canadiense, mientras que la adquisición de EPIC NGL por parte de Phillips 66 y el acuerdo de tecnología GNL de Honeywell con Air Products por 1.810 millones de USD ilustran un enfoque intensificado en infraestructura de alta barrera y conocimiento técnico de procesos patentados. Los operadores establecidos de Oriente Medio aprovechan el respaldo soberano para financiar trenes de producción de gran escala que pueden ofrecer precios por debajo del mercado spot en Asia. En Europa, los distribuidores independientes se diferencian mediante la adopción temprana de bio-GLP; los actores de nicho colaboran con refinerías y gestores de residuos para asegurar flujos de materias primas sostenibles.

La innovación tecnológica se centra en la telemetría digital para cilindros, el enrutamiento impulsado por inteligencia artificial para camiones cisterna y la detección de fugas de metano en los sistemas de recolección. El cumplimiento de los criterios ESG es ahora parte integral para asegurar financiamiento, lo que impulsa a los operadores hacia estrategias de minimización del venteo y quema de gas, así como hacia la transición a energías renovables. Regulaciones como los próximos estándares de intensidad de metano de la UE incentivan la eficiencia en la cadena de producción y pueden redirigir el comercio hacia proveedores de menores emisiones. El espacio competitivo sin explotar permanece en África y en islas fronterizas de Asia, donde los gasoductos virtuales y los sistemas de suministro a granel a pequeña escala pueden superar a las redes tradicionales.

Líderes de la Industria del Gas Licuado de Petróleo (GLP)

Shell plc

Exxon Mobil Corporation

TotalEnergies SE

BP plc

Saudi Aramco

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Keyera acordó adquirir el negocio canadiense de líquidos de gas natural de Plains por 5.150 millones de USD, ampliando la capacidad de fraccionación y exportación.

- Marzo de 2025: India puso en servicio un gasoducto de GLP de 1.300 millones de USD y 2.800 km que mueve 8,3 millones de t/año, cubriendo una cuarta parte de la demanda doméstica.

- Febrero de 2025: OMV Petrom inició la construcción de una unidad de combustibles sostenibles Petrobrazi de 750 millones de EUR que producirá bio-GLP, combustible de aviación sostenible y diésel renovable.

- Noviembre de 2024: OQ Base Industries anunció una posible oferta pública inicial de 500 millones de USD para su unidad de metanol-GLP.

Alcance del Informe Global del Mercado de Gas Licuado de Petróleo (GLP)

El gas licuado de petróleo es una mezcla combustible de gases de hidrocarburos, que incluye propano, propileno, butileno, isobutano y n-butano. El GLP es un gas combustible que se utiliza en aparatos de calefacción, equipos de cocina y automóviles. Se denomina gas licuado porque se transforma fácilmente en líquido.

El mercado de gas licuado de petróleo está segmentado por fuente de producción, aplicación y geografía. Por fuente de producción, el mercado está segmentado en petróleo crudo y líquidos de gas natural. Por aplicaciones, el mercado está segmentado en residencial, comercial e industrial, combustibles para automóviles y otros. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de gas licuado de petróleo en las principales regiones (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (miles de millones de USD).

| GLP Derivado de Refinería |

| Líquidos de Gas Natural (Gas Asociado, LGN) |

| Bio-GLP/Propano Renovable |

| Gas en Cilindro (Envasado) |

| Suministro a Granel y Venta al Por Mayor a Granel |

| Gasoducto y Gasoducto Virtual |

| Cocina/Calefacción Residencial y Comercial |

| Procesamiento Industrial y Comercial |

| Combustible para Automóviles/Autogas |

| Materia Prima Petroquímica |

| Agricultura y Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Fuente de Producción | GLP Derivado de Refinería | |

| Líquidos de Gas Natural (Gas Asociado, LGN) | ||

| Bio-GLP/Propano Renovable | ||

| Por Canal de Distribución | Gas en Cilindro (Envasado) | |

| Suministro a Granel y Venta al Por Mayor a Granel | ||

| Gasoducto y Gasoducto Virtual | ||

| Por Aplicación | Cocina/Calefacción Residencial y Comercial | |

| Procesamiento Industrial y Comercial | ||

| Combustible para Automóviles/Autogas | ||

| Materia Prima Petroquímica | ||

| Agricultura y Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de GLP?

El tamaño del mercado de gas licuado de petróleo alcanzó los 163,06 mil millones de USD en 2026 y se proyecta que llegue a los 203,94 mil millones de USD para 2031.

¿Qué región lidera el mercado de GLP?

Asia-Pacífico lidera con una participación del 43,60%, respaldada por el crecimiento petroquímico de China y las iniciativas de cocina rural de India.

¿Qué segmento crece más rápido dentro del mercado de gas licuado de petróleo?

El Bio-GLP, dentro de la categoría de fuente de producción, tiene una previsión de expansión a una CAGR del 14,58% entre 2026 y 2031.

¿Cómo están impactando los cuellos de botella en las exportaciones en los precios del GLP?

Los terminales de la Costa del Golfo de EE. UU. casi saturados han impulsado las primas al contado hasta 32,5 centavos por galón, con alivio esperado solo después de que las principales expansiones entren en funcionamiento entre 2026 y 2028.

¿Cómo afecta la cocción por inducción a la demanda futura de GLP?

Los programas de inducción urbana en China, la UE e Indonesia amenazan la demanda de cilindros residenciales, desplazando el enfoque de crecimiento hacia usos rurales, industriales y petroquímicos.

¿Por qué el propano renovable está ganando terreno?

El Bio-GLP ofrece hasta un 90% menos de emisiones durante su ciclo de vida y se alinea con los mandatos de descarbonización de la UE y América del Norte, creando un nicho premium dentro del mercado más amplio.

Última actualización de la página el: