Tamaño y Participación del Mercado de Servicios de Cisternas de Combustible

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

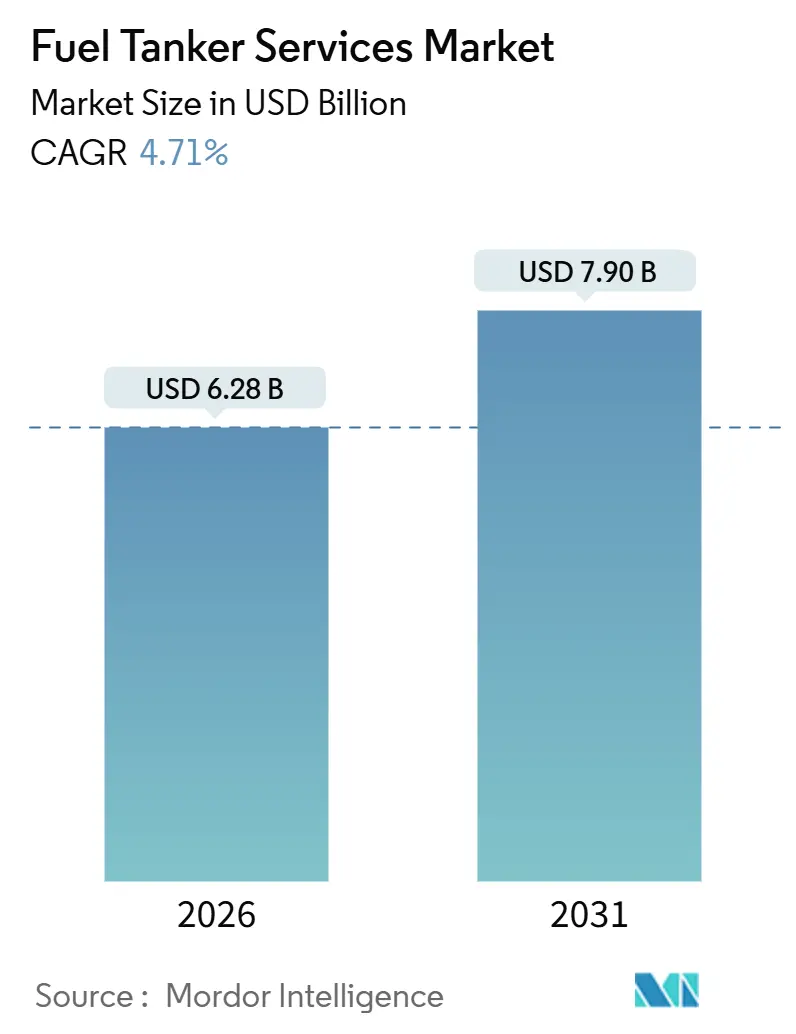

| Tamaño del Mercado (2026) | 6.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.71% CAGR |

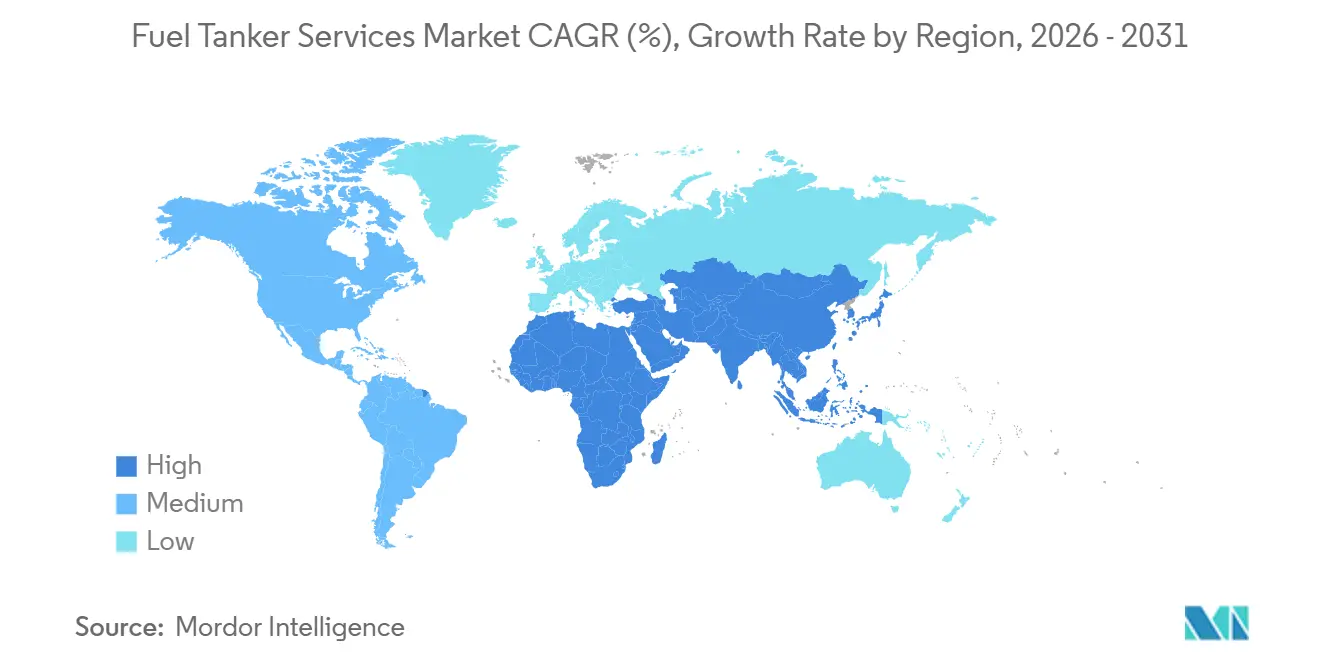

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

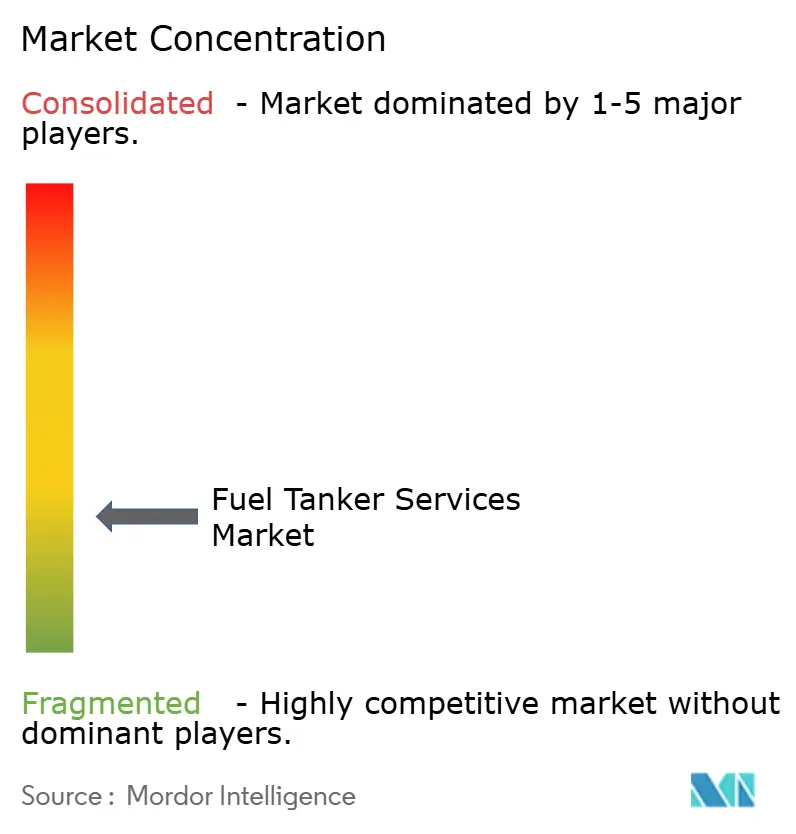

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Cisternas de Combustible por Mordor Intelligence

El tamaño del Mercado de Servicios de Cisternas de Combustible se estima en 6.280 millones de USD en 2026 y se espera que alcance los 7.900 millones de USD en 2031, a una CAGR del 4,71% durante el período de pronóstico (2026-2031).

El crecimiento proviene de tres vientos favorables estructurales: la expansión de las redes de estaciones minoristas de combustible en economías emergentes, la creciente demanda de repostaje móvil en sitios industriales remotos y las normativas de mezcla de biocombustibles que requieren infraestructura de manejo especializada.[1]Ministerio de Petróleo y Gas Natural, India, "Informe Mensual de Expansión de la Venta Minorista de Combustible," mopng.gov.in La creciente competencia está impulsando a los operadores a implementar telemática para visibilidad de carga en tiempo real, mantenimiento predictivo y optimización de rutas, herramientas que reducen los kilómetros en vacío y disminuyen las primas de seguros. Al mismo tiempo, los tanques de material compuesto que reducen el peso en tara entre un 30 y un 40% están ganando terreno a medida que las flotas buscan eficiencia de carga útil y resistencia a la corrosión para mezclas de etanol superiores a E15. Los especialistas regionales se mantienen bien posicionados para ganar contratos de nicho en respuesta de emergencia, repostaje directo a aeronaves en aviación y logística de defensa, mientras que las grandes empresas mundiales centran recursos en el abastecimiento de GNL y los sistemas de seguimiento de combustible habilitados por cadena de bloques.

Conclusiones Clave del Informe

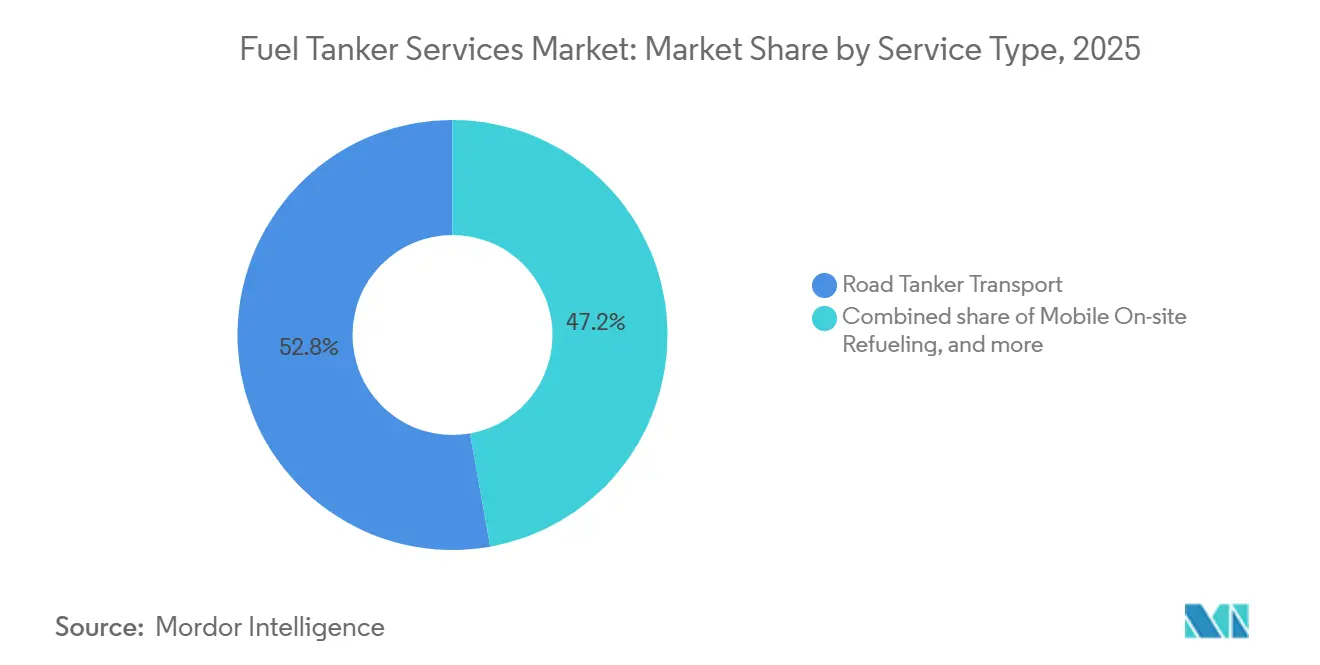

- Por tipo de servicio, el transporte en cisterna por carretera lideró con el 52,8% de la participación del mercado de servicios de cisternas de combustible en 2025, mientras que se prevé que el repostaje móvil en sitio se expanda a una CAGR del 7,9% hasta 2031.

- Por material, el acero al carbono captó el 60,1% de la participación del tamaño del mercado de servicios de cisternas de combustible en 2025; los tanques de material compuesto avanzan a una CAGR del 9,2% hasta 2031.

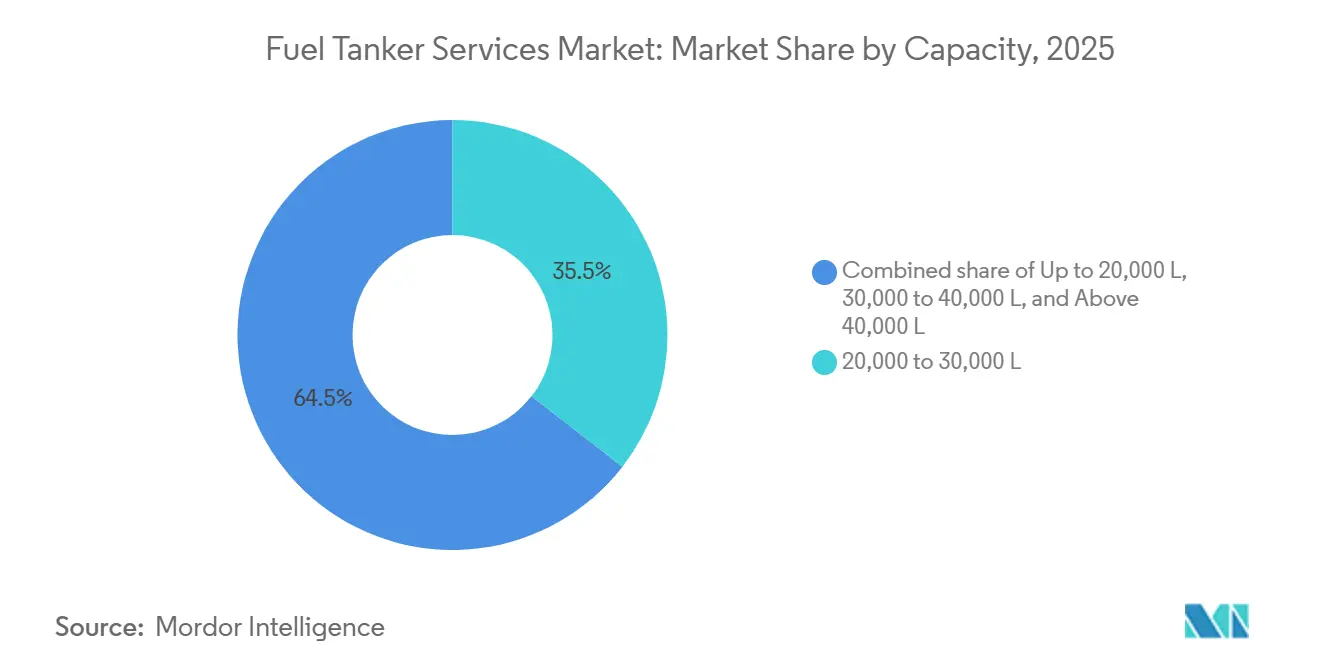

- Por capacidad, la clase de 20.000 a 30.000 litros mantuvo una participación del 35,5% en 2025, mientras que el segmento de hasta 20.000 litros está previsto que crezca a una CAGR del 7,1%.

- Por tipo de combustible, el diésel generó el 39,9% de los ingresos en 2025, aunque los demás segmentos (incluidos biocombustibles, etanol y diésel renovable) registrarán una CAGR del 9,7% hasta 2031.

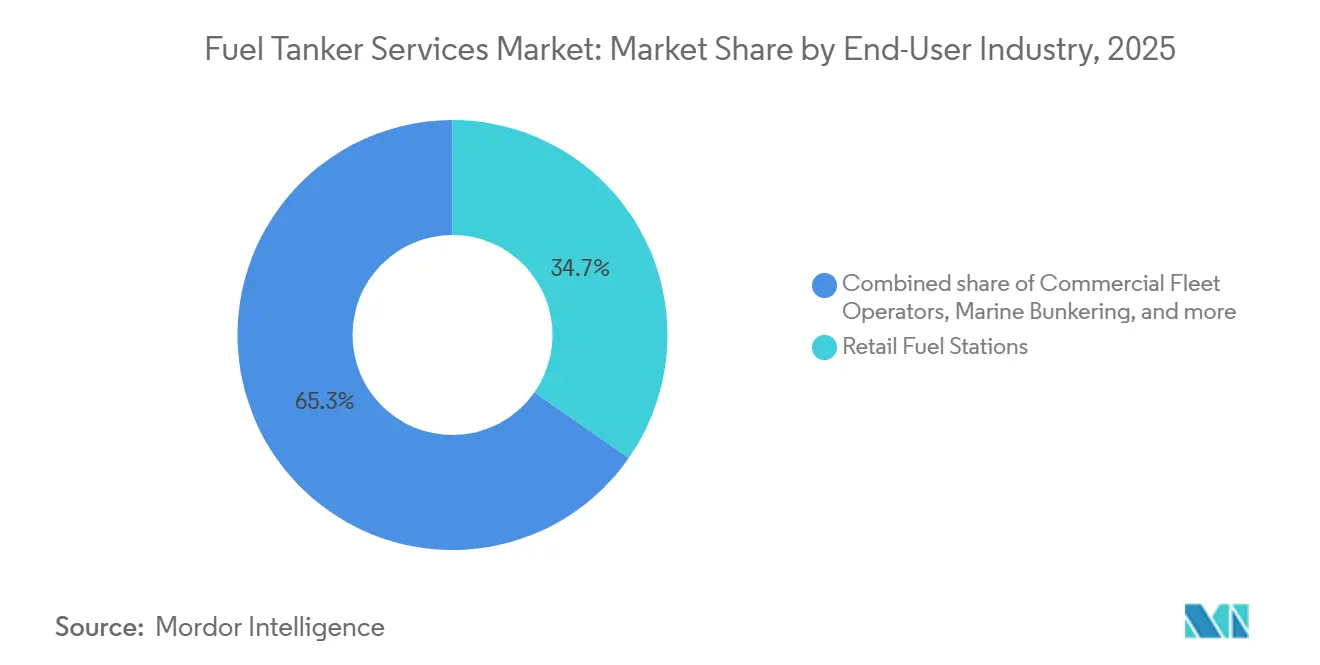

- Por usuario final, las estaciones minoristas de combustible representaron el 34,7% en 2025, pero el abastecimiento marino está en camino de alcanzar una CAGR del 8,3% hasta 2031.

- Por región, Asia-Pacífico contribuyó con el 33,6% de los ingresos en 2025 y se proyecta que crezca a una CAGR del 6,4%, superando a todas las demás geografías.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Cisternas de Combustible

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Expansión de las redes de estaciones minoristas de combustible | +1.2% | Núcleo de Asia-Pacífico, extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Crecimiento en la demanda de flete de vehículos comerciales | +0.9% | Corredores industriales globales | Corto plazo (≤ 2 años) |

| Mayor externalización de seguridad y cumplimiento normativo | +0.7% | América del Norte y Europa, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Repostaje móvil en sitio en operaciones remotas | +1.0% | Zonas mineras y sitios de energía renovable en todo el mundo | Largo plazo (≥ 4 años) |

| Mandatos de mezcla de biocombustibles | +0.8% | América y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Redes de Estaciones Minoristas de Combustible en Mercados Emergentes

China añadió 3.200 puntos de venta minoristas en 2025, elevando su red por encima de 120.000 y extendiendo las rutas de distribución hacia ciudades de nivel 3 y nivel 4. India tiene como objetivo alcanzar 100.000 estaciones para 2028, intensificando la demanda de operaciones de cisternas de concentrador y radio que puedan navegar por los distritos rurales. Indonesia, Vietnam y Filipinas reflejan esta tendencia, con Pertamina comisionando por sí sola 1.400 sitios en 2025 que dependen de relevos de abastecimiento costero y suministro de última milla por cisterna por carretera. La liberalización minorista de Arabia Saudita en 2024 añadió 800 estaciones de marca para finales de 2025, abriendo nuevos contratos para proveedores internacionales de logística. A medida que las redes se dispersan geográficamente, el mercado de servicios de cisternas de combustible gira hacia entregas más pequeñas y más frecuentes ejecutadas por vehículos de 20.000 litros y menos de 20.000 litros que pueden transitar por calles estrechas y caminos sin pavimentar.

Crecimiento en la Demanda de Flete de Vehículos Comerciales

El tonelaje de carga de Estados Unidos aumentó un 3,8% interanual hasta alcanzar los 12.600 millones de toneladas en 2025, manteniendo alta la demanda de diésel en depósitos de flotas y centros de distribución.[2]Oficina de Estadísticas de Transporte, "Índice de Servicios de Transporte de Carga 2026," bts.dot.gov China produjo 4,2 millones de vehículos comerciales ese mismo año, incluidos 1,8 millones de camiones de servicio pesado, reforzando el estatus de Asia-Pacífico como el mayor consumidor de diésel. El incremento del 2,4% en el volumen de carga por carretera en Europa provino principalmente del cumplimiento de pedidos de comercio electrónico, lo que llevó a los operadores de flotas a externalizar la logística de combustible a especialistas que ofrecen facturación consolidada y programación habilitada por telemática. Los sistemas de telemática proporcionan lecturas de inventario en tiempo real, reduciendo la carga administrativa y elevando la retención de clientes. En conjunto, estos factores inyectan un impulso constante al mercado de servicios de cisternas de combustible incluso cuando los sistemas de propulsión alternativos ganan terreno gradualmente.

Mayor Externalización de Seguridad y Cumplimiento Normativo a Especialistas

La Administración de Seguridad de Materiales Peligrosos y Tuberías de Estados Unidos registró 1.240 incidentes de cisternas de combustible en 2025, lo que desencadenó una aplicación más estricta de las normas del Título 49 del Código de Regulaciones Federales, Parte 177. Las cadenas minoristas y los operadores de flotas ahora externalizan a socios logísticos certificados bajo ISO 9001 e ISO 45001, transfiriendo la responsabilidad de la formación y el mantenimiento. La actualización del ADR europeo en enero de 2025 exigió dispositivos de alivio de presión y válvulas de cierre que elevan los costos de capital para los propietarios-operadores, empujándolos hacia la consolidación.[3]Comisión Económica de las Naciones Unidas para Europa, "Enmiendas ADR 2025," unece.org Las aseguradoras ofrecen descuentos del 10 al 15% en las primas para las flotas que utilizan sistemas de evitación de colisiones, lo que fomenta aún más la adopción tecnológica. Las multinacionales que operan en China e India exigen cada vez más la validación ISO 28000, favoreciendo a los actores establecidos con protocolos de seguridad documentados.

Demanda de Repostaje Móvil en Sitio en Operaciones Remotas

Las minas de Pilbara de BHP consumieron 450 millones de litros de diésel en 2025 y obtuvieron el 35% a través de cisternas móviles que evitaron los obstáculos de los permisos para tanques de almacenamiento. Los proyectos de energía eólica marina de Ørsted adoptaron estrategias similares, repostando embarcaciones en el mar y evitando puertos congestionados. Las granjas del Cerrado brasileño y las Pampas argentinas también contratan servicios móviles durante la siembra y la cosecha, cuando las entregas oportunas de diésel protegen los rendimientos agrícolas. La Agencia de Logística de Defensa de Estados Unidos adjudicó 1.200 millones de USD en contratos móviles, subrayando la dependencia militar del suministro justo a tiempo. Dichos contratos sostienen márgenes sólidos y refuerzan el perfil de crecimiento a largo plazo del mercado de servicios de cisternas de combustible.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Penetración de camiones de cero emisiones | -0.8% | América del Norte y Europa, China costera | Mediano plazo (2-4 años) |

| Volatilidad del precio del petróleo | -0.5% | Global, aguda en mercados emergentes | Corto plazo (≤ 2 años) |

| Normas de emisiones de diésel más estrictas | -0.6% | Europa, América del Norte, China | Corto plazo (≤ 2 años) |

| Escasez de conductores y altas primas de seguros | -0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Penetración Acelerada de Camiones de Cero Emisiones

Las ventas de camiones eléctricos de batería alcanzaron 14.200 unidades en Estados Unidos en 2025, equivalente al 4,6% de las ventas de la Clase 8, y California exige que el 40% de las ventas de camiones sean de cero emisiones para 2032. Europa ahora aplica una reducción del 45% de las emisiones de CO₂ para las flotas de vehículos pesados para 2030, mientras que China registró 89.000 matriculaciones de vehículos comerciales de nueva energía en 2025. Aunque el diésel de larga distancia sigue siendo dominante, la creciente adopción urbana de vehículos eléctricos erosiona la demanda de entregas convencionales en cisterna a lo largo de corredores densos. Las plataformas Semi de Tesla y FM Electric de Volvo extienden la autonomía por encima de 800 km, reduciendo los eventos de repostaje en aplicaciones de logística regional. A medida que prolifera la infraestructura de carga, el mercado de servicios de cisternas de combustible debe diversificarse hacia GNL, hidrógeno y diésel renovable para compensar la reducción del diésel.

Escasez de Conductores y Disparadas Primas de Seguros

Estados Unidos registró un déficit de 78.000 conductores en 2025 y podría ver 160.000 vacantes para 2031, siendo especialmente escasos los conductores de cisternas certificados para materiales peligrosos.[4]Asociación Americana de Transporte de Camiones, "Informe sobre la Escasez de Conductores 2026," trucking.org El seguro de automóviles comerciales para flotas de cisternas aumentó entre un 18 y un 22% en 2025 debido a costosos veredictos de elevadas indemnizaciones, apretando a los operadores más pequeños. Europa enfrenta un déficit de 500.000 conductores, lo que obliga a las flotas a aumentar los salarios y los bonos de incorporación. Las propuestas normas australianas de responsabilidad en la cadena de suministro extienden la responsabilidad a los cargadores, elevando los costos de cumplimiento y favoreciendo a los proveedores de logística integrados verticalmente. La consolidación se acelera a medida que los transportistas de menor escala venden a rivales más grandes capaces de absorber las crecientes primas e invertir en la retención de conductores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Repostaje Móvil Supera al Transporte Tradicional

El transporte en cisterna por carretera generó el 52,8% de los ingresos del mercado de servicios de cisternas de combustible en 2025, pero se expande solo modestamente a medida que las redes de tuberías maduran en las economías desarrolladas. El repostaje móvil en sitio, que crece a una CAGR del 7,9%, capitaliza a los clientes mineros, de construcción y agrícolas que valoran el tiempo de actividad sobre la infraestructura de almacenamiento estático. Los despliegues de respuesta de emergencia de combustible durante la temporada de huracanes del Atlántico en 2025 superaron los 120 millones de litros, reforzando la demanda de flotas de respuesta rápida. Los contratos de suministro de combustible a largo plazo de la Agencia de Logística de Defensa de Estados Unidos proporcionan flujos de caja predecibles que atraen capital de capital privado, demostrando que la diversificación de servicios sustenta la resiliencia en el mercado de servicios de cisternas de combustible.

La curva de adopción del repostaje móvil está respaldada además por las certificaciones ISO 9001 e ISO 45001 que tranquilizan a los equipos de compras corporativos. Las cisternas especializadas basadas en camionetas llegan a sitios de construcción confinados donde los semirremolques convencionales no pueden maniobrar. Los operadores de cisternas por carretera equipados con telemática, mientras tanto, mejoran la utilización de activos y reducen las primas de seguros, aunque su crecimiento sigue ligado a los circuitos de distribución urbana maduros. Como resultado, la reconfiguración de la combinación de servicios favorece a los operadores ágiles que pueden cambiar capacidad entre la reposición de depósitos de larga distancia y el repostaje en sitio de última milla.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Por Tipo de Material: Los Tanques de Material Compuesto Ganan Terreno

El acero al carbono conservó el 60,1% de la participación del mercado de servicios de cisternas de combustible en 2025, gracias a sus bajos costos de adquisición y al conocimiento generalizado de reparación. El acero inoxidable ocupa un nicho del 18% en combustibles de aviación y de grado farmacéutico que exigen pureza. La participación del 12% de la aleación de aluminio refleja las ventajas de ahorro de peso en la logística química europea a pesar de las limitaciones por corrosión bajo tensión. Los tanques de material compuesto, proyectados para expandirse a una CAGR del 9,2% hasta 2031, aseguran pedidos de flotas que manejan mezclas de etanol superiores a E15, impulsados por su inmunidad a la corrosión y reducciones de peso del 30 al 40%.

La actualización de 2025 del Título 49 del Código de Regulaciones Federales, Parte 178 introdujo umbrales de resistencia a impactos más estrictos que las carcasas de material compuesto pueden cumplir con paredes más delgadas, reduciendo la tara mientras se cumplen los mandatos de seguridad. El ADR europeo ahora acepta materiales compuestos tras rigurosas pruebas de caída y resistencia al fuego, desbloqueando nuevo volumen direccionable. Las barreras de adopción persisten —mayor costo inicial e instalaciones de reparación escasas— pero las ganancias en el costo total de propiedad están acortando los períodos de recuperación de la inversión, inclinando las compras hacia materiales avanzados dentro del mercado de servicios de cisternas de combustible.

Por Capacidad: La Urbanización Favorece las Cisternas Más Pequeñas

El segmento de 20.000 a 30.000 litros controló el 35,5% de los ingresos de 2025, coincidiendo con el rendimiento de las estaciones minoristas urbanas donde los límites de carga por eje y los radios de giro restringen los vehículos más grandes. La clase de hasta 20.000 litros crecerá a una CAGR del 7,1% hasta 2031, impulsada por furgonetas de repostaje móvil que atienden obras de construcción y granjas que carecen de infraestructura fija. Los vehículos que superan los 40.000 litros comprenden solo el 12% de los despliegues, confinados en gran medida a los corredores interestatales de América del Norte y Australia que permiten mayores pesos brutos de vehículo.

Las ciudades de nivel 1 de China promedian una estación por cada 8.000 habitantes, lo que impulsa una rotación hacia entregas de alta frecuencia y bajo volumen ejecutadas por cisternas compactas. Las zonas de bajas emisiones de la Unión Europea restringen el acceso a los diésel más antiguos de alta capacidad, acelerando la renovación de flotas con vehículos de tamaño medio conformes con Euro VI-E. Los diseños multicompartimento en el tramo de 30.000 a 40.000 litros permiten a los transportistas entregar gasolina, diésel y etanol en una sola ruta, elevando la utilización y mitigando los recorridos en vacío. Hasta 2031, la inclinación hacia vehículos más pequeños consolida un cambio estructural en la combinación de equipos en todo el mercado de servicios de cisternas de combustible.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Por Tipo de Combustible: Los Biocombustibles Impulsan el Crecimiento Más Rápido

El diésel entregó el 39,9% de los ingresos en 2025 pero enfrenta una pérdida incremental de participación a medida que las flotas de cero emisiones se consolidan. La gasolina capturó el 28% pero crece modestamente, reflejando el estancamiento de las ventas de automóviles de pasajeros en los mercados maduros. La porción del 12% del GNL/GNC refleja los incentivos estatales y la abundante oferta de gas en China, Estados Unidos y el Golfo. Los combustibles de aviación aseguraron el 11% en medio del repunte de los viajes aéreos pospandemia, ofreciendo contratos estables de repostaje directo a aeronaves con altos márgenes. La categoría Otros (incluidos biocombustibles, etanol, diésel renovable e hidrógeno) registrará una CAGR del 9,7%, la más alta dentro del mercado de servicios de cisternas de combustible, impulsada por mandatos como la cuota SRE de 85.780 millones de litros de Estados Unidos y los objetivos de la Directiva de Energías Renovables II de Europa.

La refinería de Neste en Singapur exportó 5.680 millones de litros de diésel renovable a los mercados de la Costa Oeste de Estados Unidos en 2025, catalizando la demanda especializada de cisternas para el cumplimiento del Estándar de Combustibles de Baja Emisión de Carbono de California. El abastecimiento de GNL en Singapur alcanzó 6,8 millones de toneladas, validando la inversión en cisternas para cadenas de suministro de combustible criogénico. Air Liquide desplegó 12 cisternas de hidrógeno en Francia y Alemania, un indicador temprano de la futura diversificación.

Por Industria de Usuario Final: El Abastecimiento marino Experimenta un Auge

Las estaciones minoristas de combustible mantuvieron el 34,7% de los ingresos de 2025, aunque el crecimiento se modera fuera de Asia-Pacífico a medida que el número de estaciones se estabiliza. Los operadores de flotas comerciales poseen el 22% y están consolidando las compras a través de plataformas integradas con telemática que favorecen a los transportistas que ofrecen facturación agrupada. La minería y la construcción mantienen el 14%, aprovechando el repostaje móvil para evitar los permisos ambientales para los tanques en el sitio. La participación del 9% de la agricultura es estacional, lo que exige una planificación de capacidad flexible por parte de los transportistas. La aviación aporta el 8% a través de contratos de repostaje directo a aeronaves, encabezada por un contrato de 320 millones de USD a cinco años en 14 aeropuertos indios adjudicado a World Fuel Services. El abastecimiento marino, solo el 7% en la actualidad, avanzará a una CAGR del 8,3%, impulsado por los límites de azufre de la OMI y la creciente adopción de GNL en puertos como Singapur, Róterdam y Fujairah.

La generación de energía, las empresas de servicios públicos y la defensa representan el saldo, con el respaldo de generadores diésel y la logística militar sosteniendo una demanda de referencia constante. En general, la diversificación de los usuarios finales amortigua la ciclicidad y mantiene la resiliencia de volumen en el mercado de servicios de cisternas de combustible.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Análisis Geográfico

Asia-Pacífico ancló el 33,6% de los ingresos globales de 2025 y crecerá a una CAGR del 6,4%, respaldada por la expansión de 3.200 estaciones de China e India en su marcha hacia 100.000 sitios para 2028. Las construcciones de redes en la ASEAN, lideradas por las 1.400 nuevas estaciones indonesias de Pertamina, requieren una logística de relevos por carretera costera que favorece a los especialistas regionales. Corea del Sur opera 45.000 camiones de GNL que dependen de cisternas criogénicas, mientras que las minas de Pilbara de Australia dependen del repostaje móvil para 450 millones de litros de consumo anual de diésel.

América del Norte y Europa juntas mantuvieron el 42% en 2025 pero avanzan más lentamente a medida que las redes minoristas maduran y los camiones de cero emisiones reducen los volúmenes de diésel. El tonelaje de carga de Estados Unidos alcanzó 12.600 millones de toneladas, consolidando la demanda de repostaje en depósito, aunque el aumento de los seguros y la escasez de conductores desencadenan consolidación. La actualización del ADR 2025 de Europa eleva los costos de cumplimiento hasta un 12%, acelerando la renovación de flotas y las fusiones, como lo evidencia la aprobación por parte de la Autoridad de Competencia y Mercados del Reino Unido de una fusión regional. Las minas del norte de Canadá y el sector minorista posreforma de México inyectan potencial de crecimiento a pesar de la mayor madurez regional.

Oriente Medio y África captaron el 15% en 2025, con las 800 nuevas estaciones del sector minorista de combustible liberalizado de Arabia Saudita y la Distribución ADNOC con el objetivo de 1.000 puntos de venta para 2028. Sudáfrica introdujo diésel de 10 ppm, lo que requiere mejoras en las cisternas y procedimientos de limpieza. América del Sur contribuyó con el 10%, impulsada por el movimiento de 35.000 millones de litros de etanol de Brasil y las exportaciones de 1,8 millones de toneladas de biodiésel de Argentina. En todas estas geografías, los regímenes regulatorios heterogéneos y los niveles de madurez de la infraestructura garantizan que las estrategias localizadas sigan siendo fundamentales para el éxito en el mercado de servicios de cisternas de combustible.

Panorama Competitivo

Los cinco principales proveedores, Kenan Advantage Group, Hoyer Group, World Fuel Services, Shell Trading & Shipping y BP Global Tanker Logistics, controlaron aproximadamente el 28% de los ingresos de 2025, dejando amplio margen para los competidores regionales. La tecnología es la nueva frontera competitiva: World Fuel Services desplegó un libro de registros de cadena de bloques para garantizar la transparencia de la custodia, ganando contratos de aviación y marina a largo plazo. Hoyer Group integró mantenimiento predictivo basado en inteligencia artificial en una flota europea de 2.800 vehículos, con el objetivo de reducir el tiempo de inactividad en un 15%.

Los fondos de capital privado están acelerando la consolidación, ejemplificada por una adquisición en 2025 de un transportista de Texas con 120 vehículos que apunta a escalar mediante telemática y adquisiciones regionales complementarias. Los fabricantes de cisternas, las empresas de materiales avanzados y los intermediarios digitales de flete se asocian con los operadores de flotas para codesarrollar carcasas de material compuesto, paneles de control de telemática y plataformas de correspondencia de capacidad. El debut en el abastecimiento de GNL de TotalEnergies en Marsella, respaldado por una huella logística de refinería existente, destaca cómo las grandes empresas petroleras integradas aprovechan las sinergias de activos para disrumpir segmentos de nicho.

La inflación de los costos de seguros y la escasez de conductores aceleran la salida de las empresas de menor escala, comprimiendo la fragmentación competitiva. Sin embargo, las regulaciones heterogéneas y la demanda localizada, como la respuesta de emergencia en zonas de huracanes, el transporte de etanol en Brasil y el hidrógeno criogénico en el norte de Europa, continúan ofreciendo terreno fértil para los especialistas, garantizando que el mercado de servicios de cisternas de combustible mantenga una baja concentración.

Líderes de la Industria de Servicios de Cisternas de Combustible

Kenan Advantage Group Inc.

Hoyer Group GmbH

Imperial Logistics – Tanker Services

CLH Group

Certas Energy UK Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: El gobierno indio ha aprobado la adquisición de seis aeronaves de reabastecimiento aéreo para la Fuerza Aérea India (IAF). El programa implica la conversión de fuselajes usados de Boeing 767 en aeronaves de transporte multirol con cisterna, destinadas a reemplazar la envejecida flota de IL-78 de la IAF. Israel Aerospace Industries (IAI), en colaboración con Hindustan Aeronautics Limited (HAL), supervisará el trabajo de conversión.

- Diciembre de 2025: AVG Logistics Limited y Baidyanath LNG Private Limited han firmado un Memorando de Entendimiento (MdE) para impulsar el uso del Gas Natural Licuado (GNL) en el transporte.

- Noviembre de 2025: Front End Limited Company, en colaboración con Booster Fuels, con sede en Estados Unidos, ha firmado un Memorando de Entendimiento (MdE) para lanzar servicios de entrega móvil de combustible en Arabia Saudita. La iniciativa comienza con un programa piloto en Damam.

- Febrero de 2025: OilMaxx, un proveedor de soluciones de combustible, ha presentado un innovador servicio de entrega móvil de combustible diseñado para pequeños volúmenes. Centrado en la entrega de pequeñas cantidades de HVO blanco y DERV, OilMaxx Express está dedicado a garantizar que las empresas operen sin interrupciones las 24 horas del día.

Alcance del Informe Global del Mercado de Servicios de Cisternas de Combustible

Las cisternas de combustible son vehículos especializados diseñados para transportar grandes cantidades de combustible, como gasolina, diésel o combustible de aviación. Estas cisternas son un componente crucial de la cadena de suministro de la industria energética, garantizando que el combustible se transporte de manera eficiente y segura desde las refinerías hasta los centros de distribución, las instalaciones comerciales y los puntos de venta minoristas.

El mercado global de servicios de cisternas de combustible está segmentado por tipo de servicio, tipo de material, capacidad, tipo de combustible, industria de usuario final y geografía. Por tipo de servicio, el mercado se segmenta en transporte en cisterna por carretera, repostaje móvil en sitio, respuesta de emergencia de combustible y contratación de suministro de combustible y logística. Por tipo de material, el mercado se segmenta en acero al carbono, acero inoxidable, aleación de aluminio y tanques de material compuesto. Por capacidad, el mercado se segmenta en hasta 20.000 L, 20.000 a 30.000 L, 30.000 a 40.000 L y más de 40.000 L. Por tipo de combustible, el mercado se segmenta en gasolina, diésel, GNL/GNC, combustible de aviación y otros. Por industria de usuario final, el mercado se segmenta en estaciones minoristas de combustible, operadores de flotas comerciales, minería y construcción, agricultura, aviación y aeropuertos, abastecimiento marino, generación de energía y empresas de servicios públicos, y defensa. El informe también cubre el tamaño del mercado y los pronósticos del mercado de servicios de cisternas de combustible en las principales regiones. Para cada segmento, el dimensionamiento del mercado y los pronósticos se elaboraron con base en los ingresos (USD).

| Transporte en Cisterna por Carretera |

| Repostaje Móvil en Sitio |

| Respuesta de Emergencia de Combustible |

| Contratación de Suministro de Combustible y Logística |

| Acero al Carbono |

| Acero Inoxidable |

| Aleación de Aluminio |

| Tanque de Material Compuesto |

| Hasta 20.000 L |

| 20.000 a 30.000 L |

| 30.000 a 40.000 L |

| Más de 40.000 L |

| Gasolina |

| Diésel |

| GNL/GNC |

| Combustible de Aviación |

| Otros (Biocombustibles, Etanol, etc.) |

| Estaciones Minoristas de Combustible |

| Operadores de Flotas Comerciales |

| Minería y Construcción |

| Agricultura |

| Aviación y Aeropuertos |

| Abastecimiento Marino |

| Generación de Energía y Empresas de Servicios Públicos |

| Defensa |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | Transporte en Cisterna por Carretera | |

| Repostaje Móvil en Sitio | ||

| Respuesta de Emergencia de Combustible | ||

| Contratación de Suministro de Combustible y Logística | ||

| Por Tipo de Material | Acero al Carbono | |

| Acero Inoxidable | ||

| Aleación de Aluminio | ||

| Tanque de Material Compuesto | ||

| Por Capacidad | Hasta 20.000 L | |

| 20.000 a 30.000 L | ||

| 30.000 a 40.000 L | ||

| Más de 40.000 L | ||

| Por Tipo de Combustible | Gasolina | |

| Diésel | ||

| GNL/GNC | ||

| Combustible de Aviación | ||

| Otros (Biocombustibles, Etanol, etc.) | ||

| Por Industria de Usuario Final | Estaciones Minoristas de Combustible | |

| Operadores de Flotas Comerciales | ||

| Minería y Construcción | ||

| Agricultura | ||

| Aviación y Aeropuertos | ||

| Abastecimiento Marino | ||

| Generación de Energía y Empresas de Servicios Públicos | ||

| Defensa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerá el mercado de servicios de cisternas de combustible hasta 2031?

Se espera que el mercado avance a una CAGR del 4,71%, creciendo desde 6.280 millones de USD en 2026 hasta 7.900 millones de USD en 2031.

¿Qué tipo de servicio se expande más rápidamente?

Se proyecta que el repostaje móvil en sitio registre una CAGR del 7,9%, ya que los mineros, constructores y agricultores prefieren la entrega justo a tiempo.

¿Por qué los tanques de material compuesto están atrayendo inversión?

Reducen el peso en tara hasta un 40%, aumentan la carga útil y resisten la corrosión del etanol, ayudando a las flotas a cumplir con normas de resistencia a impactos más estrictas.

¿Qué región ofrece el mayor potencial de crecimiento a corto plazo?

Asia-Pacífico, liderada por China e India, tiene un pronóstico de CAGR del 6,4% debido a la rápida expansión de estaciones de combustible y al crecimiento de los vehículos comerciales.

¿Qué impulsa la demanda de abastecimiento marino?

Los límites de azufre de la OMI y la adopción de GNL en los principales puertos están impulsando los volúmenes de abastecimiento marino, con una perspectiva de CAGR del 8,3%.

¿Cómo están abordando las flotas la escasez de conductores?

Los transportistas aumentan los salarios, despliegan sistemas avanzados de asistencia al conductor e integran telemática para mejorar la seguridad y la retención ante un déficit de 78.000 conductores en Estados Unidos.

Última actualización de la página el: