Tamaño y Participación del Mercado Europeo de Gas Natural

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

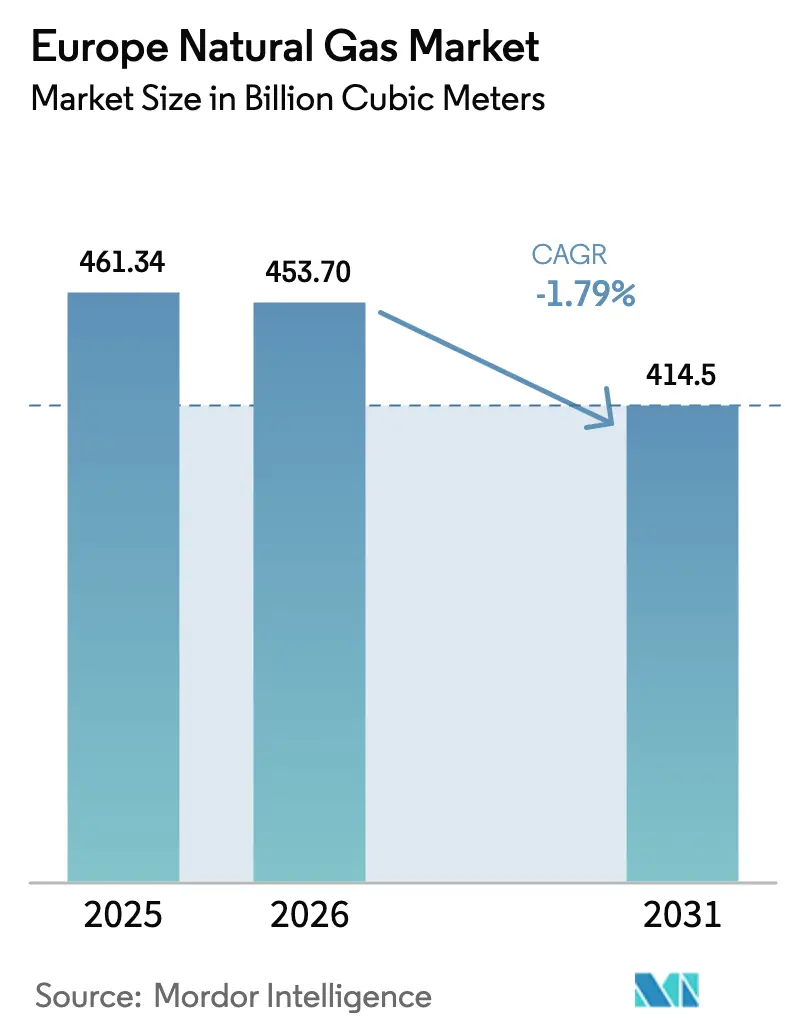

| Tamaño del mercado en el año base (2025) | 461.34 Mil millones de metros cúbicos |

| Volumen del Mercado (2026) | 453.70 Mil millones de metros cúbicos |

| Volumen del Mercado (2031) | 414.5 Mil millones de metros cúbicos |

| Tasa de crecimiento (2026 - 2031) | -1.79% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Gas Natural por Mordor Intelligence

Se proyecta que el tamaño del Mercado Europeo de Gas Natural se contraiga desde 461,34 mil millones de metros cúbicos en 2025 y 453,70 mil millones de metros cúbicos en 2026 hasta 414,5 mil millones de metros cúbicos en 2031, registrando una CAGR del -1,79% entre 2026 y 2031.

El declive gestionado de Europa está impulsado por objetivos vinculantes de descarbonización, precios del carbono en alza y una electrificación acelerada; sin embargo, la contracción general oculta nichos de crecimiento resilientes. La infraestructura de gas natural licuado (GNL) continúa expandiéndose a medida que las unidades flotantes de almacenamiento y regasificación (FSRU) y las terminales de pequeña escala refuerzan la seguridad del suministro en las regiones del Báltico y el Mar del Norte.[1]Analistas de GIE, "La Capacidad Europea de Regasificación de GNL Alcanza los 270 BCM," Gas Infrastructure Europe, gie.eu Los estados de Europa Central y Oriental, liderados por Polonia, están priorizando el GNL y nuevas rutas de gasoductos para diversificarse y alejarse de las importaciones rusas, mientras que las actualizaciones preparadas para el hidrógeno refuerzan la longevidad de los activos en Europa Occidental.[2]Bundesnetzagentur, "Alemania Aprueba una Red Troncal de Hidrógeno de 9.040 km," Bundesnetzagentur, bundesnetzagentur.de El giro hacia activos flexibles y agnósticos en cuanto al combustible reduce el riesgo de obsolescencia, y los contratos de suministro a largo plazo con grandes empresas integradas mejoran la visibilidad del flujo de caja. La intensidad competitiva ha aumentado ahora que la presencia de Gazprom se ha desplomado, lo que permite a Shell, TotalEnergies, Equinor y otros consolidar acuerdos de suministro plurianuales y coinvertir en conversiones de gasoductos preparadas para el hidrógeno.[3]Periodistas del Financial Times, "La Cuota Europea de Gazprom Cae al 13%," Financial Times, ft.com

Conclusiones Clave del Informe

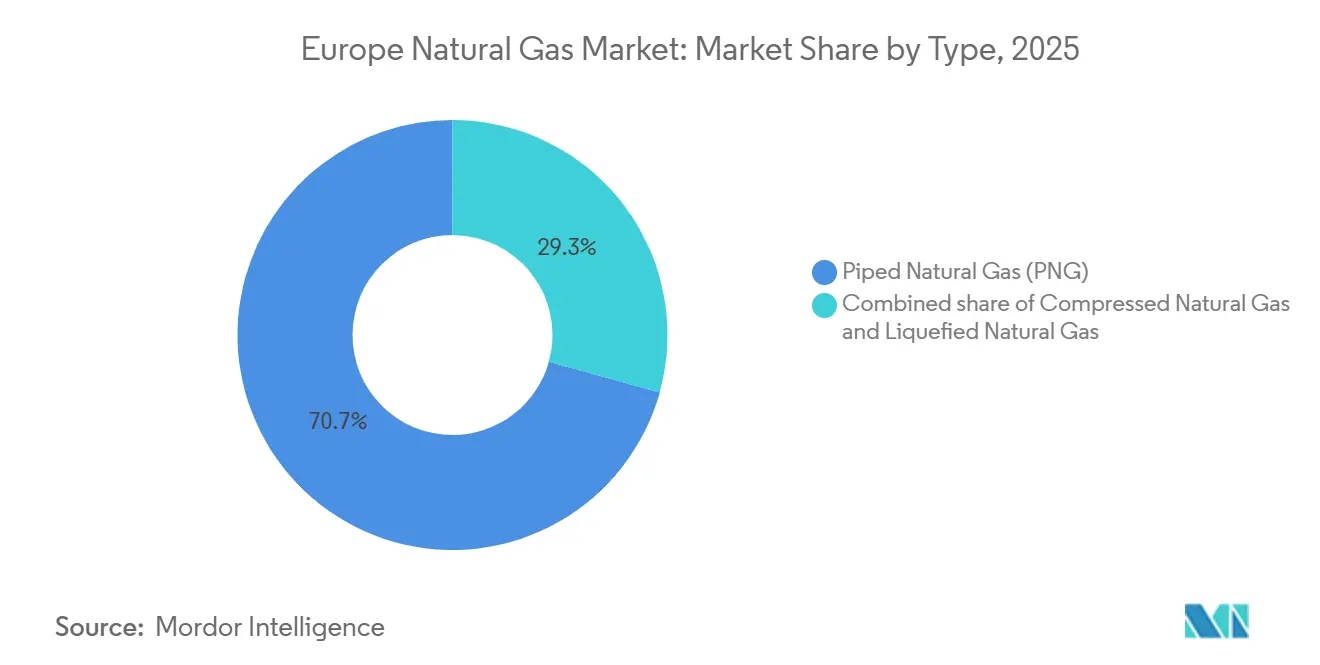

- Por tipo, el gas natural por tubería lideró con el 70,7% de la participación del mercado europeo de gas natural en 2025, mientras que se prevé que el GNL avance a una CAGR del 3,5% hasta 2031.

- Por fuente, las importaciones de GNL captaron el 40,4% del suministro en 2025 y siguen siendo la única categoría destinada a crecer, expandiéndose a una CAGR del 2,7% hasta 2031.

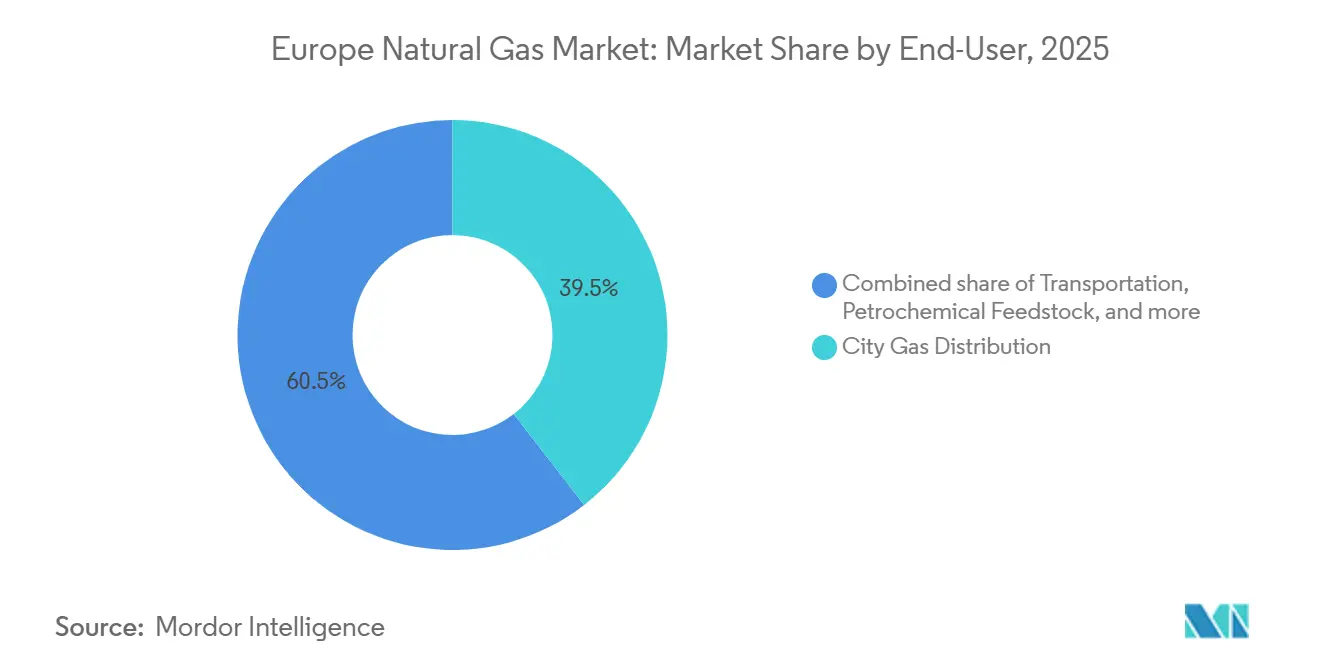

- Por sector de uso final, la distribución de gas urbano representó el 39,5% del tamaño del mercado europeo de gas natural en 2025; se proyecta que el transporte se expanda a una CAGR del 4,1% hasta 2031.

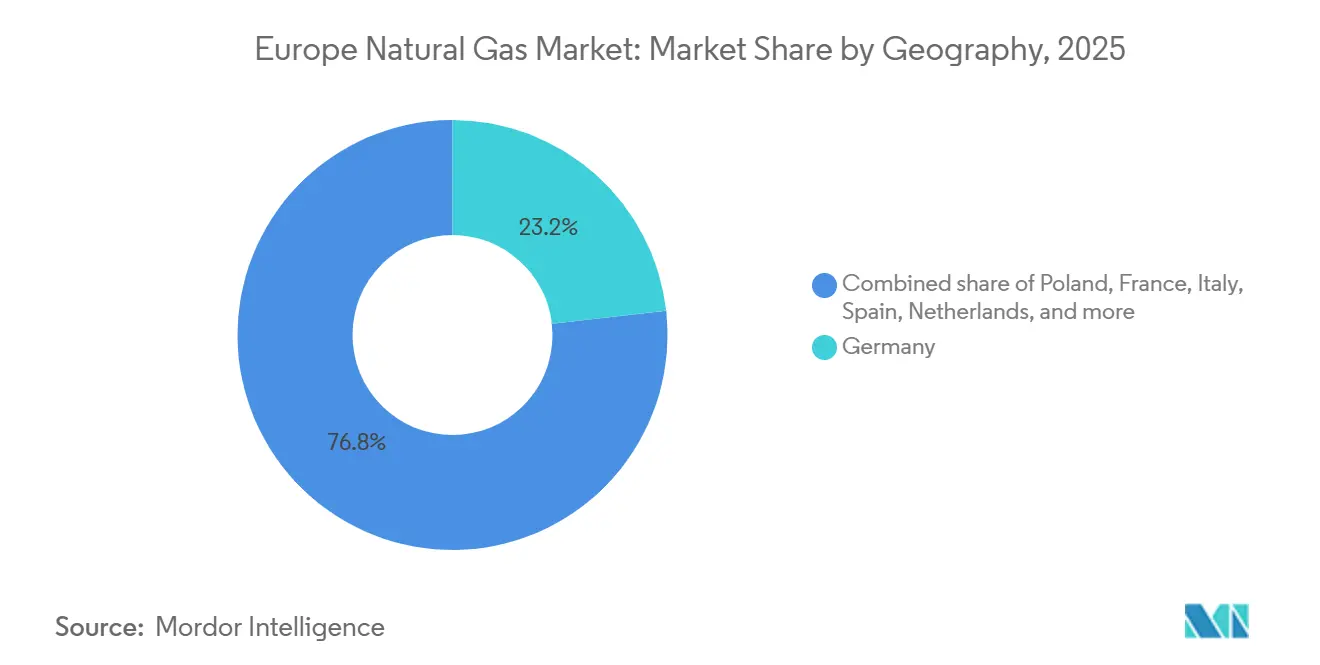

- Por geografía, Alemania mantuvo una participación del 23,2% en 2025, mientras que Polonia es el país de más rápido crecimiento con una CAGR del 4,4% durante el horizonte de pronóstico.

- Shell, TotalEnergies, Equinor y Eni gestionaron colectivamente el 38% de la capacidad de importación de GNL en 2025, lo que subraya una base de proveedores moderadamente concentrada.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Gas Natural

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución del carbón por gas en flotas de generación eléctrica y calefacción urbana | +0.6% | Alemania, Polonia, Países Bajos, Europa Central | Corto plazo (≤ 2 años) |

| Expansión de la capacidad europea de regasificación de GNL | +0.8% | Polonia, Alemania, Países Bajos, estados bálticos | Mediano plazo (2-4 años) |

| Apoyo político al gas como combustible de transición en el marco del paquete Objetivo 55 | +0.4% | Toda la UE, con mayor intensidad en Alemania, Francia e Italia | Mediano plazo (2-4 años) |

| Crecimiento de la infraestructura de abastecimiento de GNL a pequeña escala en el Báltico y el Mar del Norte | +0.3% | Polonia, Lituania, Países Bajos, Noruega, puertos del Báltico y el Mar del Norte | Mediano plazo (2-4 años) |

| Reconversión de gasoductos preparados para el hidrógeno que reduce el riesgo de obsolescencia de activos | +0.5% | Alemania, Países Bajos, Francia, España (corredor H2Med) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución del Carbón por Gas en Flotas de Generación Eléctrica y Calefacción Urbana

Los operadores municipales de Alemania y Polonia continúan migrando desde calderas de carbón obsoletas hacia unidades de cogeneración de calor y electricidad alimentadas por gas, a medida que los precios de los derechos de emisión de carbono escalaron hasta EUR 83,79 por tonelada de CO₂ en diciembre de 2025 y se encaminan hacia EUR 149 para 2030.[4]Bloomberg Energy Desk, "Los Precios del Carbono en la UE Alcanzan EUR 83,79 por Tonelada," Bloomberg, bloomberg.com Las ciudades medianas prefieren las conversiones incrementales a gas porque las redes de calefacción urbana a menudo carecen de capacidad para bombas de calor a gran escala. Sin embargo, la ventana de oportunidad se está estrechando a medida que los precios del Title Transfer Facility (TTF) ocasionalmente superan los umbrales de sustitución del carbón, reduciendo la economía del gas en carga base. Si bien la producción eléctrica a partir de gas cayó un 6% en 2024, los plazos de cumplimiento a corto plazo establecidos en la Directiva de Eficiencia Energética aún respaldan la sustitución residual en calefacción. A medida que proliferan las actualizaciones de la red y las energías renovables, se espera que la demanda de gas para calefacción urbana alcance una meseta después de 2029, reforzando el declive estructural del mercado europeo de gas natural incluso cuando persisten las ganancias a corto plazo.

Expansión de la Capacidad Europea de Regasificación de GNL

La capacidad de regasificación de Europa aumentó un 32% entre 2022 y 2025, hasta aproximadamente 270 BCM por año, impulsada por rápidos despliegues de FSRU en Alemania y expansiones en Polonia y los Países Bajos. Alemania por sí sola puso en servicio 44,8 BCM de capacidad de importación en Wilhelmshaven, Brunsbüttel, Lubmin y Stade en un plazo de 24 meses. La FSRU de Gdańsk y la ampliación de Świnoujście en Polonia proporcionan ahora 14,4 BCM combinados, lo que otorga a Varsovia volúmenes excedentarios para exportaciones regionales. La terminal de Klaipėda en Lituania subraya el auge de las recargas a pequeña escala, registrando 1.834 cargas en camión en 2025. Las adiciones previstas podrían elevar la capacidad a 405 BCM para 2030, lo que implica una sobreconstrucción significativa si las tendencias de demanda se mantienen, por lo que los propietarios de activos buscan cada vez más socios de suministro a largo plazo para mitigar el riesgo de utilización.

Apoyo Político al Gas como Combustible de Transición en el Marco del Paquete Objetivo 55

El paquete Objetivo 55 califica al gas natural como combustible puente, siempre que los gases renovables y bajos en carbono alcancen el 66% del uso total a mediados de siglo. Esta postura desbloquea subvenciones del Mecanismo Conectar Europa para reconversiones preparadas para el hidrógeno, como el corredor H2Med de España por EUR 75,8 millones y la red troncal de hidrógeno de Alemania por EUR 19 mil millones. Los operadores de sistemas de transmisión han acelerado el gasto de capital, con el objetivo de mezclar hasta un 15% de hidrógeno en volumen donde los reguladores lo permitan. La estrategia preserva la base de activos regulados y alivia los temores de obsolescencia de activos; sin embargo, el éxito depende de la escalada oportuna del hidrógeno verde. Cualquier retraso en los electrolizadores dejaría las tuberías reconvertidas subutilizadas, diluyendo los rendimientos proyectados.

Crecimiento de la Infraestructura de Abastecimiento de GNL a Pequeña Escala en el Báltico y el Mar del Norte

El abastecimiento de GNL de buque a buque se está expandiendo rápidamente para cumplir con los límites de azufre de la OMI en las zonas de control de emisiones. Świnoujście ejecutó su primera operación de buque a buque en noviembre de 2025 tras una subvención de la UE de PLN 27,88 millones, reduciendo los costos logísticos para los buques propulsados por GNL. Klaipėda gestionó 26 transportistas de pequeña escala durante 2025, un aumento interanual del 30%. La planta FirstBio2Shipping de los Países Bajos pone en línea 2.400 toneladas de bio-GNL anuales, abriendo la puerta a combustibles renovables de sustitución directa. Europa contaba con 780 estaciones de repostaje de GNL para camiones en 2025, frente a las 200 de 2019. No obstante, las alternativas de batería eléctrica e hidrógeno podrían limitar la utilización de las terminales a largo plazo, lo que lleva a los operadores a diversificar combustibles y apuntar a modelos de servicio flexibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Interrupciones geopolíticas del suministro tras la guerra entre Rusia y Ucrania | -1.2% | Toda la UE, con mayor agudeza en Alemania, Italia y Austria | Corto plazo (≤ 2 años) |

| Objetivo de descarbonización de la UE para 2040 que acelera la electrificación | -0.9% | Toda la UE, con mayor intensidad en Alemania, Francia y los Países Bajos | Largo plazo (≥ 4 años) |

| Cuotas obligatorias de mezcla de biometano que reducen la demanda de gas fósil | -0.4% | Alemania, Francia, Austria, Países Bajos, Italia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Interrupciones Geopolíticas del Suministro tras la Guerra entre Rusia y Ucrania

Los flujos de gas por gasoducto ruso se desplomaron desde aproximadamente el 40% del suministro de la UE en 2021 hasta el 13% en 2025, a medida que las sanciones y el vencimiento del acuerdo de tránsito forzaron la diversificación. La Comisión Europea busca ahora una prohibición total del gas ruso para finales de 2027, canalizando la demanda hacia los mercados spot de GNL y los gasoductos noruegos. Noruega suministró el 31% de las necesidades de la UE en 2025; sin embargo, la producción estancada limita el potencial futuro. Los inventarios cayeron al 40% en febrero de 2025, por debajo del mínimo regulatorio del 50%, lo que desencadenó picos de precios y restricciones industriales. Las empresas de servicios públicos siguen siendo reacias a firmar contratos de GNL a 20 años a precios elevados, lo que prolonga las primas de riesgo de suministro y desincentiva nuevas inversiones en licuefacción.

Objetivo de Descarbonización de la UE para 2040 que Acelera la Electrificación

La propuesta de julio de 2025 para una reducción del 90% de los gases de efecto invernadero para 2040 limita efectivamente el uso de gas sin abatimiento después de esa fecha. Se prevé que la participación de la electricidad en la energía final aumente del 27% en 2025 al 50% en 2040, desplazando al gas en la calefacción de espacios y los procesos industriales. La adopción de bombas de calor en Francia y Suecia continúa erosionando la demanda residencial de gas. Los fabricantes de acero y las empresas químicas están migrando hacia hornos de arco eléctrico y vías del hidrógeno, reduciendo las necesidades de materia prima. Con las nuevas plantas de gas enfrentando una vida económica de apenas 14 años, los inversores son reacios a comprometerse, lo que refuerza la trayectoria de contracción a largo plazo del mercado europeo de gas natural.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Flexibilidad del GNL Compensa el Declive del GNT

El gas natural por tubería retuvo el 70,7% de la participación del mercado europeo de gas natural en 2025, lo que refleja décadas de construcción de redes que ofrecen tarifas bajas de EUR 2-4 por MWh. Sin embargo, los volúmenes por gasoducto disminuyen a medida que vencen los contratos rusos heredados y la electrificación residencial se amplía, reduciendo el tamaño del mercado europeo de gas natural asignado al gas natural por tubería. El GNL, aunque más costoso a EUR 6-8 por MWh entregado, tiene previsto expandirse un 3,5% anual hasta 2031 gracias a las nuevas FSRU y las opciones flexibles de compra en el mercado spot.

La adaptabilidad del GNL lo convierte en la fuente marginal preferida para las empresas de servicios públicos que equilibran las energías renovables volátiles. El GNL a pequeña escala también apoya el transporte por carretera y el abastecimiento marino, reforzando el crecimiento en el segmento posterior de la cadena de valor. El gas natural comprimido sigue siendo un nicho, con 786 estaciones de repostaje principalmente en Italia, Francia y Alemania. Las tecnologías de propulsión competidoras limitan el margen de crecimiento del GNC, y se prevé que la demanda total alcance una meseta a finales de la década. En general, la expansión del GNL amortigua parcialmente la erosión de los volúmenes por gasoducto, ralentizando, pero sin revertir, el declive agregado del mercado europeo de gas natural.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente: Las Importaciones de GNL Dominan la Reconfiguración Post-Rusia

Las importaciones de GNL controlaron el 40,4% del suministro en 2025 y crecerán modestamente a una CAGR del 2,7%, siendo la única fuente que registra crecimiento absoluto. Estados Unidos envió el 57% de los cargamentos de GNL de la UE en 2025, un salto desde volúmenes insignificantes hace una década. Este cambio impulsa el tamaño del mercado europeo de gas natural para el GNL importado, incluso cuando la demanda total tiende a la baja. La producción nacional marítima, principalmente el gas de la plataforma continental noruega, sigue siendo vital con 122,8 BCM en 2024, pero se acerca a una meseta debido a la madurez de los recursos.

La producción terrestre europea continúa reduciéndose tras el cierre del campo holandés de Groningen en 2024. La dependencia del GNL de larga distancia introduce exposiciones transatlánticas relacionadas con el clima y las licencias, lo que obliga a los operadores de terminales a asegurar contratos de suministro diversificados. Las siete terminales de España, que operan a solo un tercio de su utilización, ilustran la capacidad latente que podría desbloquear flexibilidad regional una vez que se amplíen los interconectores transfronterizos.

Por Sector de Uso Final: El Transporte Gana Terreno a Medida que la Demanda Industrial se Debilita

La distribución de gas urbano seguía constituyendo la mayor porción del tamaño del mercado europeo de gas natural con el 39,5% en 2025, pero su trayectoria es descendente a medida que los códigos de construcción favorecen la electrificación. La demanda residencial y comercial de Alemania cayó un 12% en 2024 a medida que los subsidios para bombas de calor surtieron efecto. El transporte, en cambio, avanza a una CAGR del 4,1%, impulsado por el abastecimiento de GNL y la adopción de camiones pesados en 780 estaciones de repostaje. Las mezclas de bio-GNL en Francia y el biometano en Italia refuerzan aún más las credenciales de descarbonización del segmento.

El uso industrial de materia prima muestra una debilidad persistente. Las empresas de fertilizantes y petroquímicas paralizaron capacidad durante el pico de precios de 2022-23 y han reiniciado operaciones solo de forma selectiva, con la planta de amoníaco Sluiskil de Yara aún funcionando por debajo del 70%. Los fabricantes de acero que migran hacia el hidrógeno y los hornos eléctricos agravan los declives. En consecuencia, el crecimiento del transporte solo compensa parcialmente el debilitamiento de la carga base industrial, reforzando una tendencia neta a la baja en el mercado europeo de gas natural.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania se mantuvo como el mayor mercado individual con una participación del 23,2% en 2025; sin embargo, los volúmenes disminuyeron a medida que la producción industrial cayó y las energías renovables desplazaron la generación eléctrica a gas. Cuatro FSRU alemanas que añaden 44,8 BCM por año han aislado la seguridad del suministro, mientras que la red troncal de hidrógeno de EUR 19 mil millones busca reconvertir 9.040 kilómetros de gasoductos para 2032. Estas medidas amortiguan el riesgo de obsolescencia de activos, aunque se espera que la demanda alemana general continúe descendiendo.

Francia e Italia ocupan los siguientes niveles, cada una persiguiendo una mezcla agresiva de biometano junto con actualizaciones de red preparadas para el hidrógeno. El sector del transporte de Italia ya obtiene el 60% del combustible para vehículos de gas natural del biometano, lo que destaca una vía para mantener la infraestructura relevante incluso cuando el gas convencional retrocede. España y los Países Bajos sirven como centros de importación; la capacidad de regasificación de 73,4 BCM de España operó a aproximadamente el 30% de utilización en 2025, lo que sugiere margen para aumentar los intercambios transfronterizos de gas por hidrógeno con el tiempo.

Polonia destaca como la geografía de más rápido crecimiento con una CAGR del 4,4%, ya que las prioridades de seguridad energética superan la contracción más amplia de la demanda en la UE. El Baltic Pipe y las dos terminales de GNL otorgan a Polonia 24,4 BCM de capacidad diversificada frente a un consumo doméstico de 21,5 BCM, posicionando a Varsovia como proveedor de equilibrio regional. En otros lugares, la categoría Resto de Europa muestra dinámicas mixtas: el mandato de gas renovable del 9,75% de Austria, la FSRU de Alexandroupolis en Grecia y los planes de craqueo de amoníaco de Bélgica abordan cada uno prioridades nacionales únicas, manteniéndose dentro del marco regulatorio más amplio de la UE.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

La caída de Gazprom desde una participación de mercado del 40% en 2021 al 13% en 2025 reconfiguró drásticamente la competencia, abriendo espacio para que las grandes empresas integradas escalen. Shell, TotalEnergies, Equinor, BP y Eni gestionaron colectivamente alrededor del 38% de la capacidad europea de GNL el año pasado, consolidando el control de los canales de suministro flexible. TotalEnergies profundizó la integración vertical a través de una empresa conjunta de EUR 5,1 mil millones con EPH que consolidó 14 GW de plantas de gas en cinco países, añadiendo aproximadamente USD 750 millones en flujo de caja anual.

Equinor aseguró un contrato de GBP 20 mil millones a 10 años con Centrica para entregar 5 BCM por año al Reino Unido, un movimiento que garantiza la monetización constante de la producción noruega en meseta. Enagás destinó EUR 3,125 mil millones a gasoductos de hidrógeno, señalando un giro hacia moléculas bajas en carbono. El reposicionamiento de activos se extiende al segmento intermedio: la compra de WIGA por parte de SEFE le otorga 4.150 kilómetros de gasoductos alemanes, creando opcionalidad para el transporte de hidrógeno. La ventaja competitiva ahora depende de la diversidad de la cartera, la infraestructura preparada para el hidrógeno y la profundidad de los contratos de suministro a largo plazo, más que de los meros volúmenes de tránsito, lo que refleja la era de transición del mercado europeo de gas natural.

Líderes de la Industria Europea de Gas Natural

Chevron Corporation

BP PLC

Shell PLC

TotalEnergies SE

Eni S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Equinor y Eneco firmaron un acuerdo de 5 años para suministrar 0,5 BCM por año de gas noruego bajo en carbono a los Países Bajos.

- Febrero de 2026: Shell y METLEN acordaron entre 0,5 y 1,0 BCM por año de GNL para terminales griegas desde 2027 hasta 2031.

- Enero de 2026: Enagás obtuvo la aprobación para 42 plantas de inyección de hidrógeno en toda España, avanzando en su plan de hidrógeno de EUR 3,125 mil millones.

- Diciembre de 2025: Alemania promulgó la RED III, elevando la cuota de reducción de gases de efecto invernadero al 59% para 2040 y añadiendo submandatos de biocombustibles avanzados y combustibles renovables de origen no biológico.

Alcance del Informe del Mercado Europeo de Gas Natural

El gas natural es una fuente de energía fósil que se forma en las profundidades de la superficie terrestre. El gas natural contiene muchos compuestos diferentes. El componente más grande del gas natural es el metano, un compuesto con un átomo de carbono y cuatro átomos de hidrógeno (CH4). El alcance del mercado europeo de gas natural incluye:

| Gas Natural Comprimido (GNC) |

| Gas Natural por Tubería (GNT) |

| Gas Natural Licuado (GNL) |

| Producción Nacional – Terrestre |

| Producción Nacional – Marítima |

| Importaciones de GNL |

| Producción de Fertilizantes |

| Distribución de Gas Urbano |

| Transporte |

| Materia Prima Petroquímica |

| Otros [Manufactura Industrial, Agricultura (Plantación de Té), Gas Combustible para Sistemas de Gasoductos, Reducción de GLP, Hierro Esponja/Acero] |

| Alemania |

| Francia |

| Italia |

| España |

| Países Bajos |

| Noruega |

| Polonia |

| Resto de Europa |

| Por Tipo | Gas Natural Comprimido (GNC) |

| Gas Natural por Tubería (GNT) | |

| Gas Natural Licuado (GNL) | |

| Por Fuente | Producción Nacional – Terrestre |

| Producción Nacional – Marítima | |

| Importaciones de GNL | |

| Por Sector de Uso Final | Producción de Fertilizantes |

| Distribución de Gas Urbano | |

| Transporte | |

| Materia Prima Petroquímica | |

| Otros [Manufactura Industrial, Agricultura (Plantación de Té), Gas Combustible para Sistemas de Gasoductos, Reducción de GLP, Hierro Esponja/Acero] | |

| Por Geografía | Alemania |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Noruega | |

| Polonia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Qué volumen espera alcanzar el mercado europeo de gas natural para 2031?

Se prevé que el mercado alcance 414,56 BCM en 2031, frente a los 453,79 BCM de 2026.

¿A qué velocidad crecerá el GNL dentro del suministro europeo?

Se proyecta que los volúmenes de GNL se expandan a una CAGR del 3,5% hasta 2031, siendo el único segmento en crecimiento sostenido.

¿Qué país es el consumidor de más rápido crecimiento?

Polonia avanza a una CAGR del 4,4% impulsada por los flujos del Baltic Pipe y la nueva capacidad de GNL.

¿Cómo afectará la política climática de la UE a la demanda de gas?

El objetivo propuesto de reducción de emisiones del 90% para 2040 acelera la electrificación, impulsando un declive estructural de la demanda.

¿Qué empresas ocupan posiciones de liderazgo tras la retirada de Gazprom?

Shell, TotalEnergies, Equinor, BP y Eni gestionan colectivamente el 38% de la infraestructura europea de importación de GNL.

Última actualización de la página el: