Tamaño y Participación del Mercado de Gas Natural de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

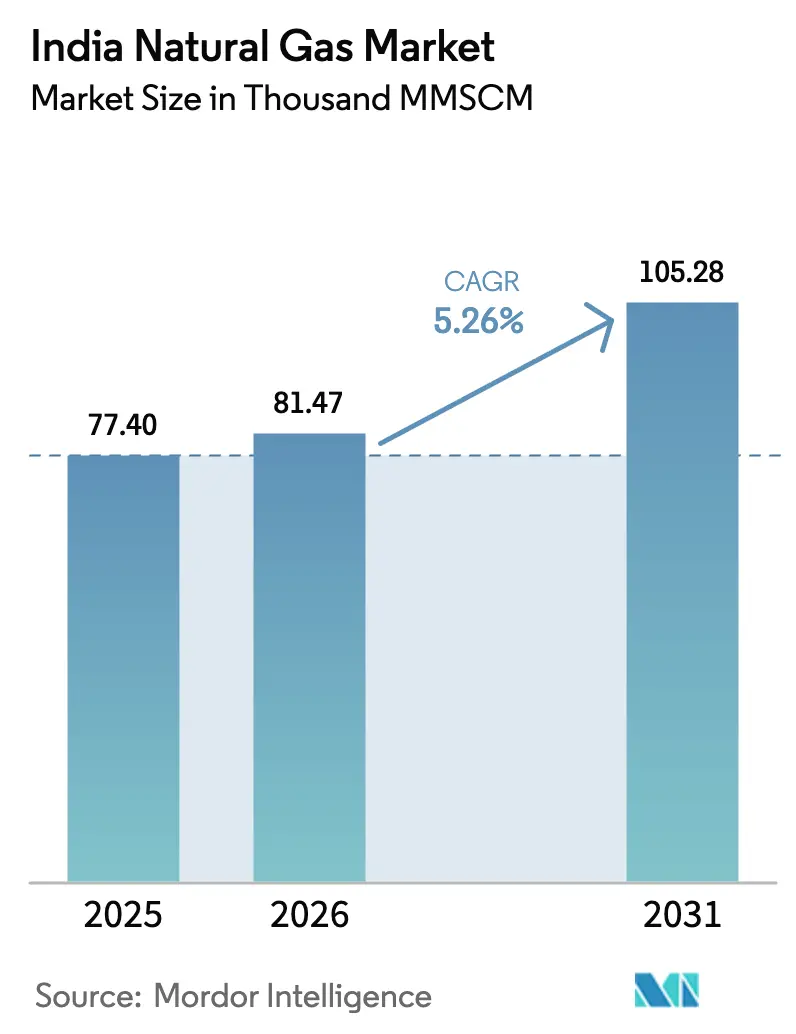

| Tamaño del mercado en el año base (2025) | 77.40 Miles de MMSCM |

| Volumen del Mercado (2026) | 81.47 Miles de MMSCM |

| Volumen del Mercado (2031) | 105.28 Miles de MMSCM |

| Tasa de crecimiento (2026 - 2031) | 5.26% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gas Natural de India por Mordor Intelligence

El tamaño del Mercado de Gas Natural de India fue valorado en 77,40 mil MMSCM en 2025 y se estima que crecerá desde 81,47 mil MMSCM en 2026 para alcanzar 105,28 mil MMSCM en 2031, a una CAGR del 5,26% durante el período de pronóstico (2026-2031).

Los planes del Gobierno para elevar la participación del combustible en la matriz energética primaria del 6,7% al 15% para 2030 sustentan esta perspectiva, respaldados por USD 67 mil millones en gasoductos troncales, terminales de importación de GNL y proyectos de gas urbano durante los próximos seis años [1]Indian Brand Equity Foundation, "Informe de la Industria de Petróleo y Gas," ibef.org. La adopción de una tarifa unificada de INR 80,97/MMBTU, la aceleración de la expansión del gas en ciudades en 307 áreas geográficas y la ampliación de los mandatos de mezcla de bio-GNC añaden impulso institucional. La casi duplicación de la capacidad de importación de GNL para 2026, la construcción de gasoductos en la costa oriental y los incentivos de descarbonización industrial para el acero, la refinación y los petroquímicos amplían aún más la demanda. La mayor exposición a los precios globales de GNL, el declive de la producción de yacimientos nacionales heredados y los retrasos en los derechos de paso en corredores forestales moderan el crecimiento a corto plazo, lo que lleva a los actores de la industria a diversificar las materias primas, reestructurar los contratos de GNL hacia índices basados en centros de negociación e invertir en almacenamiento como estrategias defensivas.

Conclusiones Clave del Informe

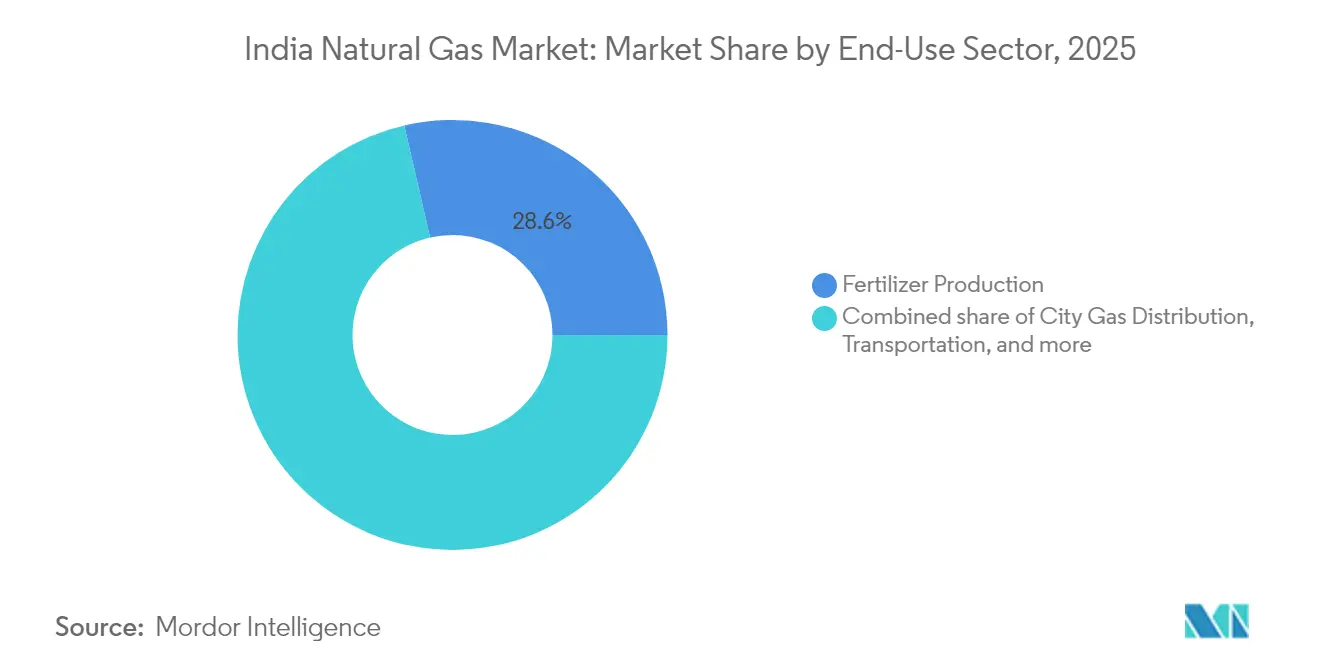

- Por sector de uso final, la producción de fertilizantes retuvo el 28,60% de la participación del mercado de gas natural de India en 2025, mientras que se pronostica que el transporte crecerá a una CAGR del 6,78% hasta 2031.

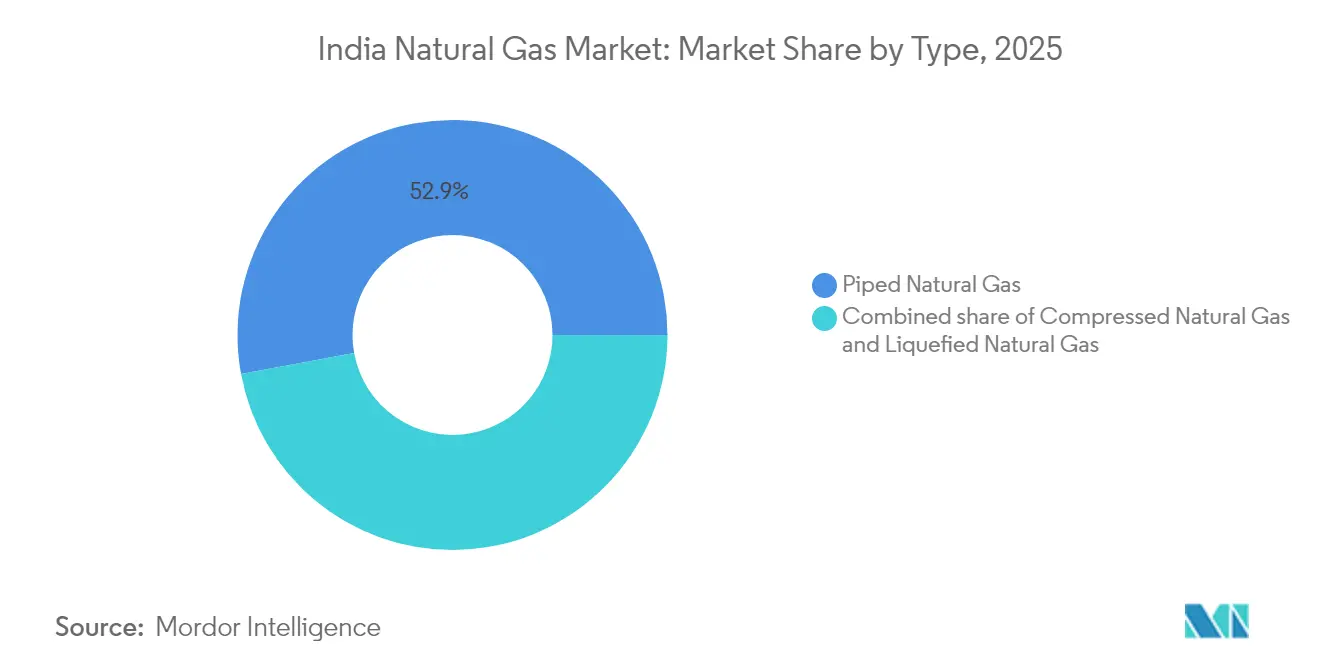

- Por tipo, el gas natural comprimido (GNC) representó el 47,10% del tamaño del mercado de gas natural de India en 2025 y se espera que se expanda a una CAGR del 5,83% hasta 2031.

- Por fuente, las importaciones de GNL capturaron el 48,00% de la participación del mercado de gas natural de India en 2025 y registrarán una CAGR del 5,86% durante el período de pronóstico.

- Por geografía, Gujarat y Maharashtra contribuyeron conjuntamente con el 35,70% del tamaño del mercado de gas natural de India en 2025, mientras que los estados del este registrarán la mayor CAGR del 7,95% hasta 2031.

- Por concentración empresarial, GAIL, Petronet LNG, Gujarat Gas, Indraprastha Gas y Adani Total Gas operaron conjuntamente una participación mayoritaria de los activos de gasoductos y distribución de gas en ciudades en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gas Natural de India

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Red de Distribución de Gas en Ciudades en Ciudades de Nivel 2 y Nivel 3 | +1.2% | Gujarat, Maharashtra, Uttar Pradesh y otros centros urbanos emergentes | Mediano plazo (2-4 años) |

| Cambio del Sector de Fertilizantes hacia Materias Primas Basadas en Gas bajo las Reformas de Subsidios Basados en Nutrientes | +0.8% | Principales centros de fertilizantes a nivel nacional | Corto plazo (≤ 2 años) |

| Reestructuración de Contratos de GNL que Vinculan los Precios al Emergente Centro de Gas Nacional | +0.6% | Terminales de GNL costeras y centros de comercio nacionales | Largo plazo (≥ 4 años) |

| Mandatos de Descarbonización Industrial para Clústeres de Acero y Refinación | +0.7% | Cinturones industriales de Odisha, Jharkhand y Gujarat | Mediano plazo (2-4 años) |

| Conectividad Interprovincial de Gasoductos a través de la Política "Una Nación, Una Red de Gas" | +0.9% | Estados del este y del noreste | Largo plazo (≥ 4 años) |

| Surgimiento de Objetivos de Mezcla de Bio-GNC para Operadores de Distribución de Gas en Ciudades | +0.4% | Estados agrícolas rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Red de Distribución de Gas en Ciudades en Ciudades de Nivel 2 y Nivel 3

Las expansiones en 307 áreas apuntan a 12,6 crore de conexiones de Gas Natural por Tubería (PNG) y 18.336 estaciones de Gas Natural Comprimido (GNC) para 2034, impulsando el mercado de gas natural de India hacia ciudades más pequeñas [2]Gobierno de India, "Autorizaciones de Distribución de Gas en Ciudades," india.gov.in. Gujarat Gas ha destinado INR 1.200 crore para conectar 3,3 lakh nuevos hogares y 200 puntos de GNC en el ejercicio fiscal 25, un enfoque replicado por otros distribuidores que se aventuran más allá de las metrópolis saturadas. Las tendencias de urbanización, las prioridades de combustibles más limpios y las tarifas estandarizadas mejoran la viabilidad de los proyectos, aunque la baja densidad de consumo exige modelos innovadores de última milla y respaldo político a largo plazo.

Cambio del Sector de Fertilizantes hacia Materias Primas Basadas en Gas bajo las Reformas de Subsidios Basados en Nutrientes

El sector captó el 31% de la demanda nacional en 2024 y permanece aislado de las fluctuaciones de los precios del GNL mediante apoyo gubernamental directo. Las reformas canalizan el gas de precio administrado (APM) y de nuevos pozos hacia las plantas de fertilizantes, incentivando el alejamiento del nafta y reforzando la seguridad del suministro. La captación estable de este segmento inelástico al precio amortigua el mercado de gas natural de India frente a los ciclos de sustitución de combustibles industriales, al tiempo que ancla la utilización de la infraestructura.

Reestructuración de Contratos de GNL que Vinculan los Precios al Emergente Centro de Gas Nacional

El Intercambio de Gas Indio ha introducido operaciones con entrega física en Dahej, Hazira y Odoru, permitiendo el descubrimiento de precios transparentes vinculados a centros de negociación. Los acuerdos a largo plazo con múltiples proveedores de GAIL y la extensión a 20 años de Petronet LNG con QatarEnergy ilustran carteras diversificadas diseñadas para desacoplarse de las volátiles fórmulas indexadas al petróleo. A medida que la liquidez crece, los compradores obtienen influencia para negociar volúmenes flexibles y renegociar la pendiente de precios que favorece la asequibilidad en el mercado descendente.

Conectividad Interprovincial de Gasoductos a través de la Política "Una Nación, Una Red de Gas"

La longitud operativa aumentó de 15.340 km en 2014 a 24.945 km en septiembre de 2024, con 10.805 km en construcción para completar una red nacional que iguala los precios de entrega independientemente de la distancia [4]Ministerio de Petróleo y Gas Natural, "Estado Mensual de Producción de Gas y Gasoductos," mopng.gov.in. La mayor conectividad libera la demanda latente en el este y el noreste desatendidos, alimenta nuevas concesiones de gas en ciudades y garantiza una utilización equilibrada de la capacidad entre las terminales de GNL y la producción nacional.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios Spot de GNL que Impulsa la Sustitución de Combustibles Industriales | -0.9% | Nacional, con los centros industriales costeros más afectados | Corto plazo (≤ 2 años) |

| Retrasos en los Permisos de Derecho de Paso de Gasoductos en Corredores Forestales | -0.6% | Estados del este y del noreste, zonas tribales | Mediano plazo (2-4 años) |

| Límites de las Fórmulas de Precios que Restringen la Economía de la Inversión Upstream | -0.5% | Nacional, con impacto primario en las regiones de producción nacional | Largo plazo (≥ 4 años) |

| Competencia del Costo Nivelado de la Energía Solar más Almacenamiento en Rápido Descenso | -0.4% | Nacional, con impacto máximo en los estados de alta irradiación solar | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios Spot de GNL que Impulsa la Sustitución de Combustibles Industriales

El GNL spot fluctuó de USD 2/MMBTU a principios de 2020 a USD 30/MMBTU a finales de 2021, lo que llevó a los usuarios sensibles al precio a revertir al fuel oíl o al carbón cuando los costos de desembarque superan los umbrales de viabilidad. La dependencia de cargamentos spot para aproximadamente el 25% del suministro expone el mercado de gas natural de India a perturbaciones exógenas, especialmente en industrias no subsidiadas y plantas de energía de pico que carecen de mecanismos de cobertura.

Retrasos en los Permisos de Derecho de Paso de Gasoductos en Corredores Forestales

Las complejas aprobaciones ambientales extienden los principales proyectos, como el gasoducto Jagdishpur-Haldia-Bokaro-Dhamra, entre 12 y 18 meses. Los sobrecostos reducen el apetito inversor y difieren la penetración del gas en las zonas del interior oriental, donde continúa el predominio del carbón, limitando así el caudal a corto plazo en la nueva capacidad de GNL.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La aceleración del GNC supera la adopción del Gas Natural por Tubería

El GNC representó el 47,10% del tamaño del mercado de gas natural de India en 2025 y se pronostica una CAGR del 5,83%, frente a la participación dominante del 52,90% del Gas Natural por Tubería pero con una trayectoria más lenta. La rápida expansión de estaciones —8.067 puntos operativos en marzo de 2025— y las políticas de transporte favorables convierten al GNC en una palanca de descarbonización accesible para las flotas comerciales. El lanzamiento de motocicletas a GNC por parte de Bajaj Auto y las próximas plataformas de scooters a GNC amplían el universo de vehículos de dos ruedas accesibles. La expansión del Gas Natural por Tubería sigue siendo un desafío debido al costo de conexión, la competencia del GLP subsidiado y la menor densidad rural, dejando a 93 áreas geográficas sin una sola conexión domiciliaria, lo que obliga a las empresas de distribución de gas en ciudades a diseñar soluciones de gasoductos comunitarios y pago por uso.

Por Fuente: La dependencia de importaciones se intensifica a pesar del impulso nacional

El GNL aseguró el 48,00% de la participación del mercado de gas natural de India en 2025, convirtiéndose en el mayor contribuyente individual al crecimiento con una CAGR del 5,86% hasta 2031. La capacidad de importación planificada aumenta de 2,1 billones de pies cúbicos (Tcf) a casi 4 Tcf para 2026, destacando la terminal de Dhamra en la costa oriental, que reduce las distancias de envío hacia los consumidores del este. Las ganancias nacionales en alta mar luchan por compensar las tasas de declive en las cuencas maduras heredadas, aunque los adjudicaciones de acreaje del programa HELP y el campo Hatta de ONGC-IOCL ofrecen impulsos localizados. La diversificación de proveedores se amplía; Qatar suministró el 61% de los cargamentos en 2024, pero la participación de Estados Unidos aumentó al 13,5%, con margen para crecer hacia el 18% bajo los acuerdos de venta y compra (SPA) recientemente firmados.

Por Sector de Uso Final: El transporte emerge como motor de crecimiento

La producción de fertilizantes retuvo el 28,60% del tamaño del mercado de gas natural de India en 2025 mediante asignaciones protegidas, pero el transporte superará a todos los demás segmentos con una CAGR del 6,78% impulsada por vehículos a GNC y camiones a GNL. El gas en ciudades (residencial y comercial) contribuyó con el 19,10%, y el calor de proceso industrial en acero, vidrio y cerámica se perfila como un nicho de demanda de alto valor y menor elasticidad.

Análisis Geográfico

Gujarat y Maharashtra representaron el 35,70% del tamaño del mercado de gas natural de India en 2025, beneficiándose de la proximidad a las terminales de GNL de Dahej y Hazira, las franquicias maduras de distribución de gas en ciudades y los densos clústeres industriales. La red de Gujarat ya abastece a 1,93 millones de hogares a través de Gujarat Gas, lo que ilustra cómo la adopción temprana impulsa una captación sostenida. Los desarrollos en la costa oriental están equilibrando el dominio occidental. Andhra Pradesh se está posicionando como un centro dual de GNL y bio-GNC, con Reliance Industries anunciando 500 plantas de biogás comprimido valoradas en INR 65.000 crore, produciendo 4 millones de toneladas anuales.

Los estados del este —Bengala Occidental, Odisha, Jharkhand y Bihar— representan reservas latentes de demanda obstaculizadas por déficits de gasoductos. La finalización del corredor Jagdishpur-Haldia-Bokaro-Dhamra y las tarifas unificadas nivelarán los precios del gas entregado, haciendo al gas natural competitivo frente al carbón en estos estados ricos en carbón y permitiendo la adopción de fertilizantes, acero y distribución de gas en ciudades. Bihar tiene como objetivo 5,3 millones de conexiones domiciliarias de Gas Natural por Tubería para 2030, condicionadas a aprobaciones más rápidas y expansiones de última milla.

Los estados del sur, como Tamil Nadu y Karnataka, están viendo mejorar el acceso al GNL a través de las terminales de Ennore y Kochi. Los parques industriales automotrices, textiles y electrónicos se preparan para conectarse a las redes troncales, especialmente a medida que la confiabilidad de la red eléctrica y el cumplimiento de la descarbonización ganan peso en las decisiones de inversión. El terreno del noreste complica los gasoductos lineales, pero las líneas de menor diámetro y alta presión y el transporte virtual de GNL en camiones salvan las brechas hasta que se materialicen las aprobaciones completas de derechos de paso.

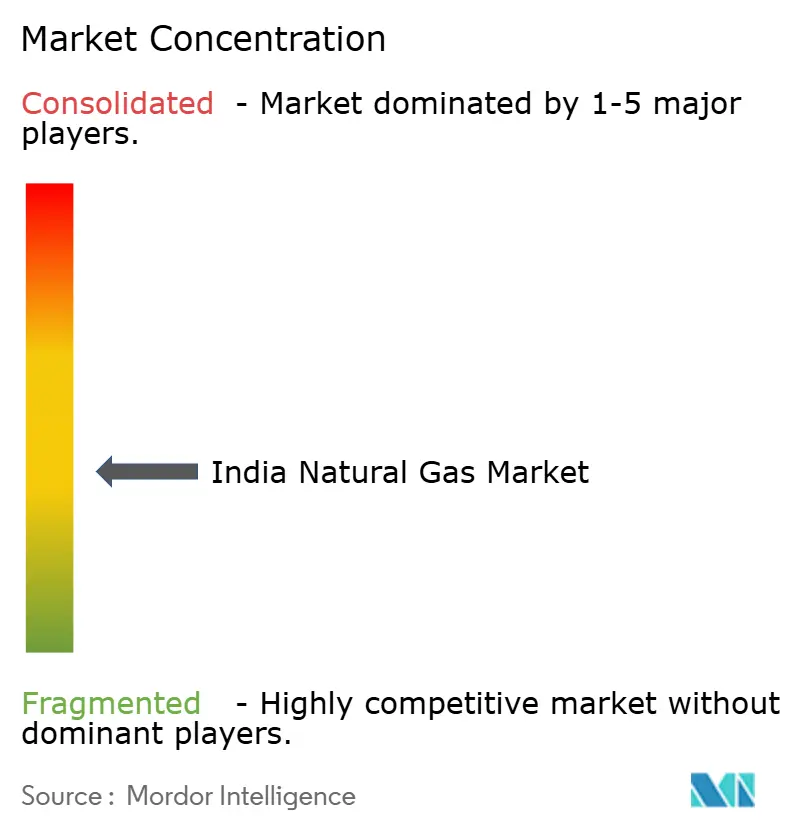

Panorama Competitivo

El mercado de gas natural de India está moderadamente fragmentado. GAIL controla una participación mayoritaria de los kilómetros de gasoductos, subrayando un cuasi-monopolio natural en la transmisión. Petronet LNG lidera la regasificación con Dahej y Kochi, aunque las nuevas terminales en Dhamra y Chhara reducen las barreras de entrada para los competidores. La distribución de gas en ciudades es más disputada. Gujarat Gas, Indraprastha Gas y Mahanagar Gas dominan las concesiones históricas, mientras que Adani Total Gas aprovecha sus amplios recursos financieros y sinergias entre negocios para extenderse a áreas de nuevo desarrollo. Los recientes recortes en la asignación de gas de precio administrado (APM) en 2024 redujeron el suministro hasta en un 21%, obligando a las empresas de distribución de gas en ciudades a mezclar GNL de mayor costo, ajustar las tarifas al consumidor y acelerar la adquisición de bio-GNC.

Los movimientos estratégicos apuntan hacia la integración vertical y los combustibles de transición. Adani Total Gas aseguró USD 375 millones para el crecimiento de la red; ONGC adquirió la cartera de energía eólica de 288 MW de PTC Energy, señalando la intención de combinar el gas con la generación renovable y los pilotos de captura de carbono. La digitalización, desde la medición inteligente hasta el mantenimiento predictivo, emerge como un diferenciador competitivo, con los grandes distribuidores desplegando sensores de Internet de las Cosas (IoT) para reducir las pérdidas de gas no contabilizado y optimizar el tiempo de actividad de los dispensadores de GNC.

Los desarrollos regulatorios también influyen en la rivalidad. La Junta Reguladora del Petróleo y Gas Natural estudia el acceso abierto de terceros a las estaciones de GNC, lo que podría romper la exclusividad de la que gozan los operadores establecidos y permitir a los distribuidores de combustible adquirir gas de forma independiente. Esto podría fomentar la competencia de precios en el surtidor y acelerar el desarrollo del mercado si se acompaña de tarifas de red transparentes y mecanismos de equilibrio del suministro.

Líderes de la Industria de Gas Natural de India

GAIL (India) Limited

Oil & Natural Gas Corporation (ONGC)

Petronet LNG Limited

Indian Oil Corporation Limited

Adani Total Gas Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: GAIL anunció planes para adquirir participaciones minoritarias en plantas de GNL en Estados Unidos con el fin de asegurar volúmenes a largo plazo frente a la demanda prevista de 500 MMscm/d en India para 2030.

- Abril 2025: Las nuevas normas de asignación permiten a las empresas de distribución de gas en ciudades recibir cuotas de gas nacional con dos trimestres de anticipación, mejorando la planificación del suministro.

- Marzo 2025: ONGC Green cerró la adquisición de PTC Energy por USD 106 millones, añadiendo 288 MW de activos eólicos hacia un objetivo de 10 GW en energías renovables.

- Febrero 2025: Petronet LNG ejecutó una extensión de 20 años con QatarEnergy para el suministro de 7,5 MMTPA hasta 2048.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio contabiliza cada metro cúbico de gas natural que se produce en la India o se importa como GNL y se suministra finalmente a través de gasoductos, redes de GNC o cascadas para usos energéticos, fertilizantes, transporte, residenciales e industriales, independientemente de la tenencia contractual o el poder calorífico.

Exclusiones: GLP embotellado, gas de síntesis a partir de carbón o biomasa, gas comercializado únicamente para materias primas petroquímicas dentro de las puertas de las refinerías y volúmenes de transbordo que nunca entran en los centros de demanda del interior.

Segmentación

- Por Tipo

- Gas Natural Comprimido (GNC)

- Gas Natural por Tubería (GNT)

- Gas Natural Licuado (GNL)

- Por Fuente

- Producción Nacional - Terrestre

- Producción Nacional - Marina

- Importaciones de GNL

- Por Sector de Uso Final

- Producción de Fertilizantes

- Distribución de Gas en Ciudades

- Transporte

- Materia Prima Petroquímica

- Otros [Manufactura Industrial, Agricultura (Plantaciones de Té), Gas de Combustible Interno para el Sistema de Gasoductos, Reducción de GLP, Hierro Esponja/Acero]

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas entrevistaron a distribuidores de gas urbanos, gestores energéticos de plantas de fertilizantes, planificadores de terminales de GNL y contratistas de EPC de gasoductos de las zonas occidental, septentrional y meridional para verificar los índices de utilización, las transferencias de precios al contado y los calendarios de inversión. Estas conversaciones llenaron lagunas de datos sobre la demanda cautiva no declarada y confirmaron la verosimilitud de los supuestos del modelo.

Investigación documental

Empezamos con los cuadros de mando energéticos gubernamentales, como los informes mensuales de gas de PPAC, los archivos de tarifas de PNGRB y las notas de progreso de CGD del Ministerio de Petróleo, que anclan los balances de demanda y oferta. Los flujos comerciales se cotejaron con los datos de importación de las aduanas y los manifiestos de embarque recopilados a través de Volza y Dow Jones Factiva, mientras que las tendencias de la producción nacional se basaron en los informes de ONGC y Oil India y las notas de estado de los yacimientos de DGH. Las divisiones sectoriales se afinaron con los comunicados de uso del Ministerio de Fertilizantes, las hojas de despacho de las centrales eléctricas de la CEA y las actualizaciones periódicas del mercado del gas de la AIE. Las fuentes enumeradas ilustran, pero no agotan, el conjunto más amplio que hemos extraído para el contexto y la validación numérica.

Dimensionamiento y previsión del mercado

Primero se construyó un balance oferta-demanda descendente utilizando series de producción e importación de GNL, que luego se asignan por sectores mediante ratios de penetración históricos. Una selección de roll-ups ascendentes, volúmenes de CGD muestreados multiplicados por el consumo medio por conexión y auditorías de rendimiento de las terminales de GNL, sirven como controles de razonabilidad antes de la alineación final. Los principales factores del modelo son los kilómetros de gasoducto previstos, el crecimiento de las conexiones domésticas, la producción nacional de KG-DWN-98/2, el diferencial de los contratos al contado de GNL y las fórmulas de precios vinculadas al Henry Hub. La regresión multivariante con el crecimiento del PIB, la producción siderúrgica y las incorporaciones al parque automovilístico enmarca la previsión, mientras que el análisis de escenarios ajusta la dependencia de las importaciones y la elasticidad de los precios para poner entre paréntesis el riesgo. Las lagunas en los datos granulares ascendentes se subsanan mediante ajustes de coeficientes examinados en convocatorias de expertos.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión de tres niveles por parte de los analistas, que detectan las anomalías con respecto a las previsiones de demanda de la AIE y las instantáneas de medición de CGD. Los modelos se actualizan anualmente, y las actualizaciones provisionales se activan cuando cambian los costes de aterrizaje del GNL o entran en funcionamiento nuevos gasoductos troncales.

Por qué la base de gas natural de Mordor en la India es fiable

Las estimaciones publicadas difieren; las definiciones, las opciones de unidades y las cadencias de actualización rara vez coinciden.

Reconocemos esta dispersión por adelantado y luego mostramos dónde surgen las desviaciones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 77,4 mil MMSCM (2025) | Inteligencia de Mordor | - |

| 61.280 millones de MEC (2024) | Consultoría global A | No incluye los cargamentos al contado de GNL desembarcados después de abril de 2024. |

| 131.000 millones de dólares (2024) | Consultoría regional B | Convierte el volumen al precio fijo de FY22, omite el impacto de la tarifa unificada |

| 16 000 millones USD (2024) | Diario profesional C | Registra sólo la demanda industrial y energética, ignora la demanda de gas y electricidad y el transporte. |

La comparación demuestra que, una vez aplicados unos criterios coherentes de alcance, tarificación y despliegue de las infraestructuras más recientes, la cifra equilibrada de Mordor emerge como el punto de partida más reproducible para los planificadores que deben defender los presupuestos ante consejos de administración y reguladores por igual.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gas natural de India?

El tamaño del mercado de gas natural de India fue de 81.471,24 MMSCM en 2026 y se proyecta que alcanzará 105.282,06 MMSCM para 2031.

¿Qué sector de uso final consume más gas natural en India?

La fabricación de fertilizantes lidera con el 28,60% del consumo, debido a las asignaciones de gas respaldadas por el gobierno que garantizan un suministro continuo.

¿Por qué aumentan las importaciones de GNL a pesar de los esfuerzos de producción nacional?

La producción nacional de los yacimientos maduros está disminuyendo, mientras que las nuevas terminales de GNL y los contratos de suministro diversificados ofrecen volúmenes más rápidos y escalables para satisfacer la creciente demanda.

¿Cómo impacta la política de tarifa unificada en los precios regionales del gas?

Una tarifa única de INR 80,97/MMBTU iguala los costos de transporte a nivel nacional, haciendo el gas más asequible en los estados del este y del noreste históricamente desatendidos.

¿Qué papel desempeña el gas natural en la estrategia de descarbonización de India?

El gas natural sirve como combustible de transición que reduce las emisiones de CO₂ en el acero, la refinación y el transporte, mientras que su infraestructura también permite la futura adopción del hidrógeno.

¿Qué segmento se espera que crezca más rápido hasta 2031?

Se prevé que el segmento de transporte, impulsado por la adopción de vehículos a GNC y GNL, se expanda a una CAGR del 6,78% hasta 2031.

Última actualización de la página el: