Tamaño y Participación del Mercado de Semillas de Lechuga

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 533.76 Millones de dólares |

| Tamaño del Mercado (2031) | 701.36 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.61% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Semillas de Lechuga por Mordor Intelligence

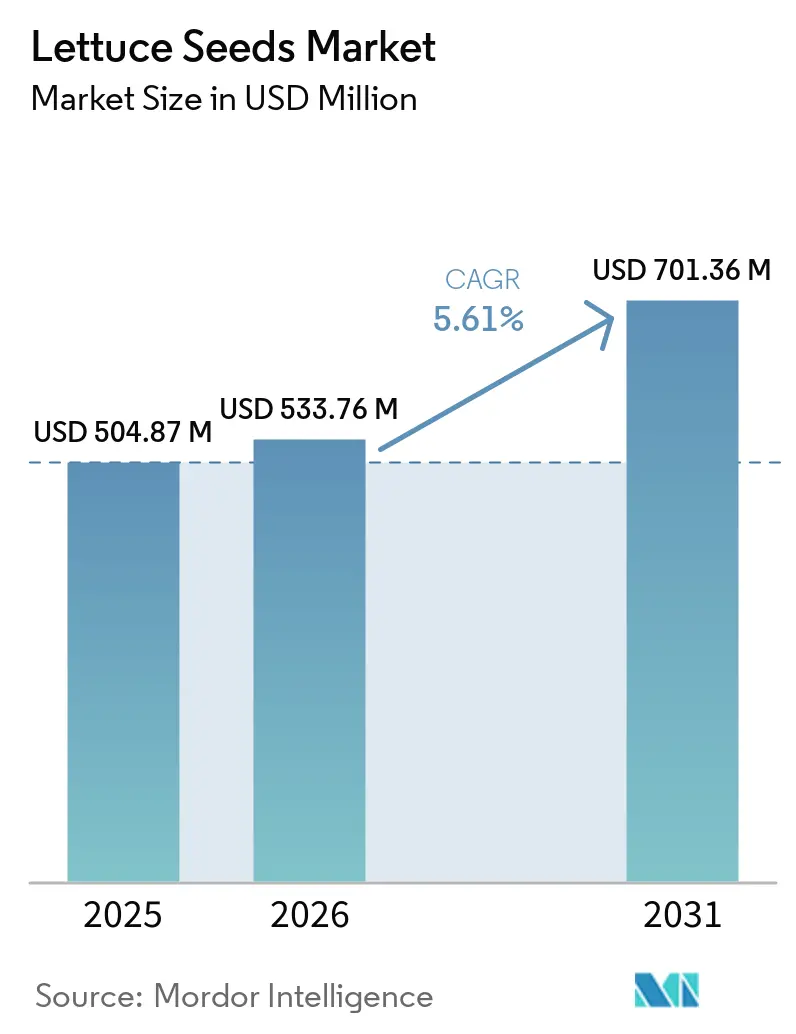

Se proyecta que el tamaño del mercado de semillas de lechuga aumente de USD 504,87 millones en 2025 a USD 533,76 millones en 2026 y alcance USD 701,36 millones en 2031, creciendo a una CAGR del 5,61% durante 2026-2031. El mercado de semillas de lechuga está siendo moldeado por un claro cambio en las cadenas de suministro de productos frescos, donde los paquetes de ensalada procesada y los formatos listos para consumir están generando una demanda constante de variedades con textura uniforme, vida útil estable y menor pardeamiento poscosecha. El mercado de semillas de lechuga también se está beneficiando de la expansión de la producción en invernadero e hidropónica, especialmente en América del Norte, Europa y zonas urbanas de Asia, porque estos sistemas dependen de genéticas que funcionan bien en condiciones controladas. Los estándares de adquisición de procesadores y minoristas se están volviendo más estrictos, lo que está impulsando a los desarrolladores de semillas a centrarse en menos plataformas comerciales pero más sólidas, con resultados confiables en campo y en empaque. El estrés climático, la presión de enfermedades y los requisitos de cumplimiento más estrictos están aumentando el valor comercial de los programas avanzados de mejoramiento en el mercado de semillas de lechuga. Estas condiciones continúan favoreciendo a las empresas que pueden combinar resistencia, uniformidad y rendimiento específico por sistema en un único portafolio de variedades.

Conclusiones Clave del Informe

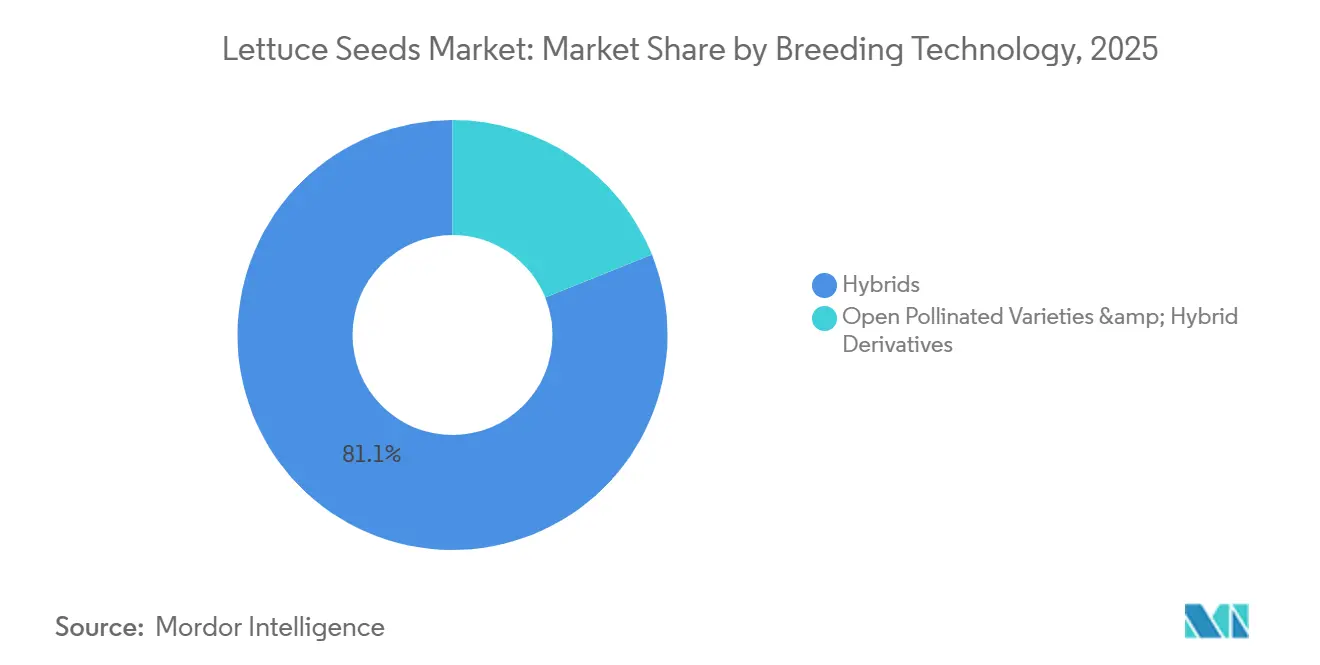

- Por tecnología de mejoramiento, los híbridos fueron el segmento más grande, con el 81,1% de la participación del mercado de semillas de lechuga en 2025, y también son el segmento de más rápido crecimiento, con una CAGR proyectada del 5,6% hasta 2031.

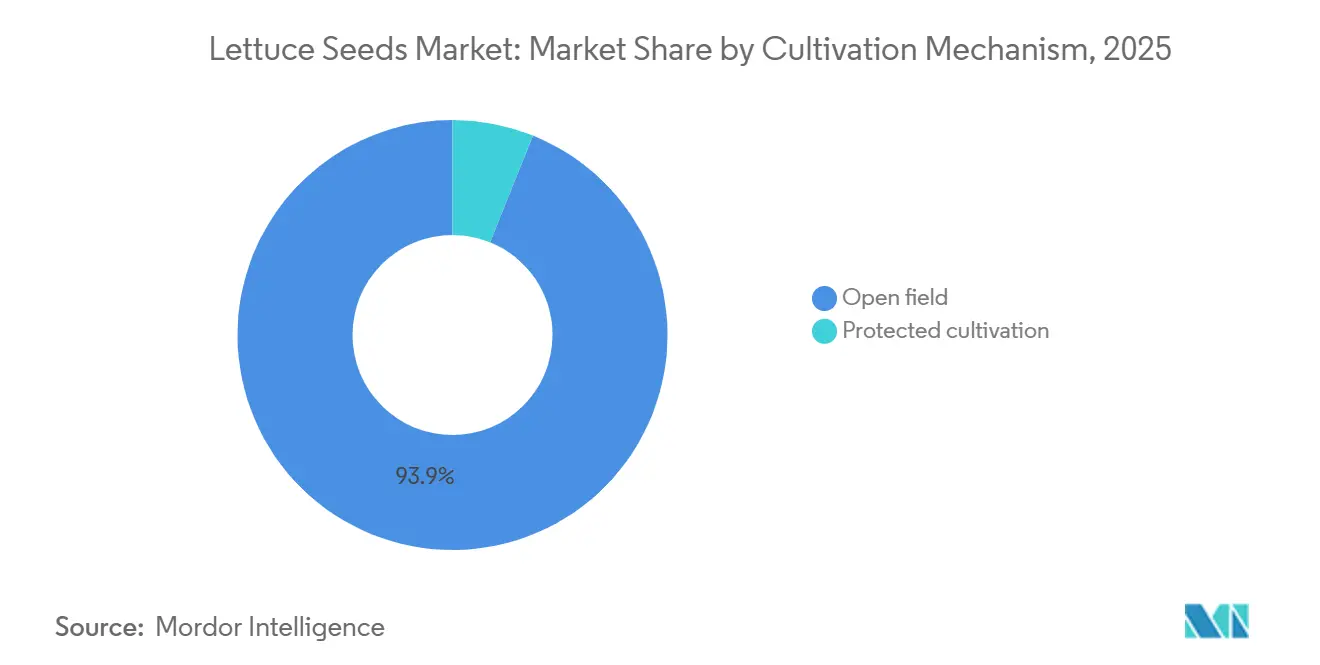

- Por mecanismo de cultivo, el campo abierto fue el segmento más grande y representó el 93,9% del mercado de semillas de lechuga en 2025, mientras que el cultivo protegido fue el segmento de más rápido crecimiento y se anticipa que crecerá a una CAGR del 8,6% hasta 2031.

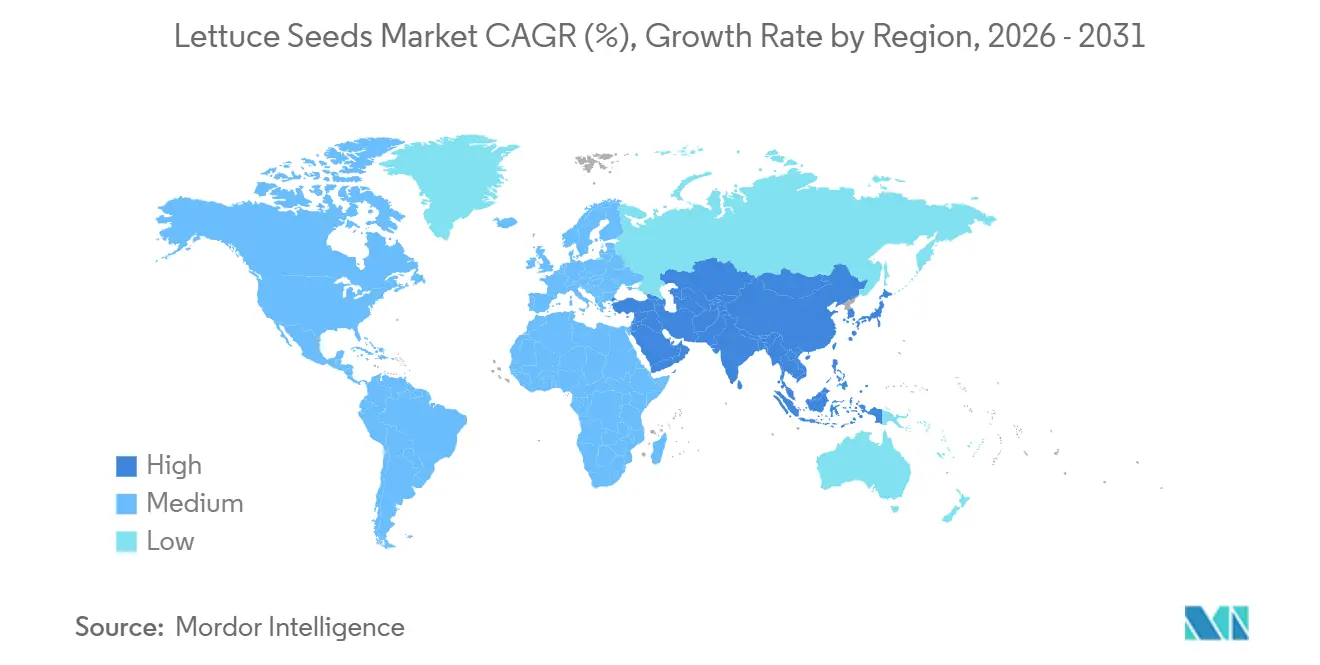

- Por geografía, Asia-Pacífico fue el segmento más grande con el 43,7% del mercado en 2025 y también fue la región de más rápido crecimiento, con una CAGR proyectada del 6,8% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Semillas de Lechuga

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del consumo de ensaladas y lechuga fresca cortada | +1.5% | Global, con concentración comercial en América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la superficie de lechuga en invernadero e hidropónica | +1.2% | América del Norte y Europa como núcleo, con extensión a Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Demanda de genéticas resistentes a enfermedades y resilientes al clima | +1.0% | Global | Mediano plazo (2-4 años) |

| Expansión de la superficie de lechuga orgánica que impulsa la demanda de semillas | +0.8% | América del Norte y Europa, con ganancias tempranas en América del Sur | Mediano plazo (2-4 años) |

| Demanda de procesadores por características de bajo pardeamiento y mayor vida útil | +0.7% | América del Norte y Europa, con ganancias emergentes en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Variedades de lechuga listas para automatización y fenotipadas digitalmente | +0.6% | América del Norte, Europa y Japón, con adopción temprana en Corea del Sur y Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Consumo de Ensaladas y Lechuga Fresca Cortada

Las ensaladas de corte fresco y los formatos de lechuga envasada siguen siendo el impulsor de volumen más inmediato para el mercado de semillas de lechuga, porque las cadenas de servicios de alimentación, los compradores institucionales y los operadores de kits de comida necesitan un suministro estable durante todo el año. Estos compradores prefieren productores que puedan cumplir estrictos estándares de tamaño de cabeza uniforme, tiempo de maduración y rendimiento poscosecha, lo que otorga a los híbridos una clara ventaja sobre los formatos de semilla convencionales. En términos prácticos, la aprobación del procesador actúa ahora como un filtro temprano para el éxito comercial de las semillas, porque una variedad que funciona bien en la línea de empaque puede ganar volumen antes de que se complete una prueba más amplia a nivel de finca. La Organización de las Naciones Unidas para la Alimentación y la Agricultura reportó que la producción mundial de lechuga y achicoria alcanzó 28,2 millones de toneladas métricas en 2024, lo que muestra que la base de producción que respalda este canal sigue siendo grande y activa[1]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "FAOSTAT Cultivos y Productos Ganaderos," fao.org. A medida que más de esa producción se vincula a formatos de productos frescos de valor agregado, el mercado de semillas de lechuga avanza hacia una alineación más estrecha entre las prioridades de mejoramiento y los requisitos de los procesadores. Esto está fortaleciendo la posición comercial de las empresas que ya cuentan con portafolios de híbridos validados por procesadores.

Expansión de la Superficie de Lechuga en Invernadero e Hidropónica

La agricultura en entornos controlados está ampliando el rango de lugares donde la lechuga puede producirse a escala comercial, y eso está creando una capa de crecimiento diferenciada dentro del mercado de semillas de lechuga. El rendimiento de las semillas en sistemas de invernadero e hidropónicos se evalúa con criterios diferentes a los de los sistemas de campo abierto, incluida la respuesta a la luz artificial, la siembra densa y el suministro de nutrientes en recirculación. Esto está aumentando la demanda de genéticas probadas en condiciones específicas de interior en lugar de basarse únicamente en el rendimiento en ensayos al aire libre. En abril de 2025, Vegpro International inauguró un invernadero de 5,2 hectáreas en Sherrington, Quebec, a través de una inversión de CAD 135 millones (USD 97 millones), lo que muestra el nivel de capital que se está dirigiendo hacia la producción controlada de lechuga[2]Fuente: Harnois Greenhouses y Vegpro International, "Invernadero de Vidrio Vermax, Proyecto Innovador de 5,2 Hectáreas," harnoisgreenhouse.com. Instalaciones como estas también replantean con mayor frecuencia que las granjas de campo, lo que crea ciclos de compra más regulares para los proveedores de semillas. Ese patrón de demanda recurrente hace que el mercado de semillas de lechuga sea más atractivo para los mejoradores que pueden demostrar un rendimiento consistente en agricultura en entornos controlados.

Demanda de Genéticas Resistentes a Enfermedades y Resilientes al Clima

La resistencia a enfermedades y la tolerancia climática han pasado de ser características premium a requisitos básicos en gran parte del mercado de semillas de lechuga. Las nuevas razas de Bremia lactucae y la evolución de la presión de plagas están acortando la vida útil de los paquetes de resistencia existentes, mientras que las condiciones más cálidas están aumentando la preocupación por la pudrición de la corona por Fusarium, la mancha bacteriana de la hoja, el espigado y el quemado de puntas. Esto está impulsando a los productores y a las empresas de semillas a dar más valor a las variedades que pueden mantener el rendimiento bajo estrés variable en campo y bajo límites más estrictos de uso de productos químicos. Un estudio de 2025 en Theoretical and Applied Genetics identificó un locus de rasgo cuantitativo mayor y estable vinculado a la resistencia contra el Virus de la Mancha Necrótica de la Impaciencia en lechuga, lo que muestra cuán técnicamente intenso se ha vuelto el trabajo de resistencia duradera. La carga de investigación detrás de estos programas está ampliando la brecha entre los mejoradores grandes liderados por I+D y los competidores más pequeños. Como resultado, el mercado de semillas de lechuga está recompensando a las empresas que pueden actualizar las plataformas de resistencia rápidamente sin sacrificar la uniformidad agronómica.

Expansión de la Superficie de Lechuga Orgánica que Impulsa la Demanda de Semillas

La producción orgánica está abriendo una capa de demanda premium pero impulsada por el cumplimiento normativo en el mercado de semillas de lechuga. Se proyecta que los productores certificados en América del Norte y Europa adquieran semillas producidas orgánicamente cuando haya disponibilidad comercial, lo que convierte la elección de semillas en parte de la disciplina de certificación en lugar de una simple decisión de precio. Eso crea un canal premium más estable para los mejoradores que han invertido en multiplicación de semillas certificadas y suministro trazable. También es importante que los productores orgánicos sigan enfrentando la misma presión en cuanto a control de enfermedades, vida útil y uniformidad en campo que los productores convencionales, especialmente cuando venden en grandes programas minoristas. Por ello, la oportunidad más valiosa no es la semilla orgánica por sí sola, sino la semilla orgánica que también cuenta con una fuerte resistencia y un rendimiento confiable en campo. El mercado de semillas de lechuga, por tanto, gana valor incremental cuando los mejoradores alinean la certificación, la resistencia y las características de manejo comercial en una misma oferta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Evolución rápida de patógenos frente a largos ciclos de mejoramiento | -0.8% | Global | Largo plazo (≥ 4 años) |

| Endurecimiento del cumplimiento de semillas tratadas y fitosanitario | -0.6% | América del Norte y Europa, con extensión a Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Riesgo de estrés por calor, espigado y quemado de puntas entre estaciones | -0.5% | Asia-Pacífico, Oriente Medio y Norte de África, y sur de América del Norte | Mediano plazo (2-4 años) |

| Necesidades de características fragmentadas por canal y sistema de cultivo | -0.4% | Global, particularmente en mercados emergentes y sistemas de pequeños agricultores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Evolución Rápida de Patógenos Frente a Largos Ciclos de Mejoramiento

Una de las restricciones más claras en el mercado de semillas de lechuga es la discrepancia entre la velocidad con que evolucionan los patógenos y la lentitud con que se desarrollan nuevas variedades comerciales. Una nueva raza de enfermedad puede debilitar un paquete de resistencia establecido en pocos ciclos de siembra, mientras que un cultivar de lechuga comercializable generalmente necesita de 7 a 8 años desde el cruzamiento inicial hasta la producción comercial de semillas. Esa brecha obliga a los mejoradores a invertir en complejos programas de apilamiento y estrategias de resistencia prospectivas que aún pueden perder relevancia antes de la comercialización completa. Una investigación publicada a través de la Oficina de Información Científica y Técnica del Departamento de Energía de los Estados Unidos en 2025 identificó loci de resistencia clave vinculados a la resistencia a Sclerotinia minor y al control del espigado, lo que muestra la profundidad científica que ahora se requiere incluso para la mejora de rasgos específicos[3]Fuente: Oficina de Información Científica y Técnica del Departamento de Energía de los Estados Unidos, "Modelado de Rutas Integrativas y Mapeo de QTL Identifican la Madurez, la Resistencia del Tallo y la Composición de la Pared Celular como Factores que Impulsan la Resistencia de la Lechuga a Sclerotinia minor," osti.gov. El ritmo de la variación climática añade otra capa de dificultad porque el cambio de estaciones puede alterar la presión de enfermedades de maneras más difíciles de predecir con los calendarios de ensayo convencionales. Esto deja al mercado de semillas de lechuga expuesto a reinicios periódicos en el valor de las variedades comerciales.

Endurecimiento del Cumplimiento de Semillas Tratadas y Fitosanitario

Los costos de cumplimiento se están convirtiendo en un guardián más fuerte en el mercado de semillas de lechuga, especialmente para las empresas que mueven lotes de semillas a través de fronteras. En abril de 2025, el Servicio de Inspección de Sanidad Animal y Vegetal del Departamento de Agricultura de los Estados Unidos amplió su programa de muestreo basado en riesgo en los puertos de entrada para cubrir todos los tipos principales de variedades de lechuga que llegan desde México, incluidas iceberg, romana, mantequilla y hoja. Al mismo tiempo, la Federación Internacional de Semillas publicó directrices técnicas en junio de 2025 para la validación de métodos de sanidad de semillas, lo que apoya la armonización del comercio pero también eleva la necesidad de capacidad de prueba y sistemas de documentación. Estos requisitos son más fáciles de absorber para los grandes exportadores que para las empresas de semillas regionales o de nicho. El resultado es que el cumplimiento actúa ahora tanto como filtro de calidad como barrera estructural de entrada. Esta es una de las razones por las que el mercado de semillas de lechuga continúa favoreciendo a los proveedores más grandes con sistemas establecidos de certificación y trazabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Mejoramiento: Las Variedades Híbridas Definen el Posicionamiento Comercial

Los híbridos mantuvieron el 81,1% de la participación del mercado de semillas de lechuga en 2025, convirtiéndolos en el segmento de tecnología de mejoramiento más grande y el estándar comercial en la producción de iceberg, romana, mantequilla y hoja pequeña, y los híbridos también son el segmento de más rápido crecimiento con una CAGR proyectada del 5,6% hasta 2031. Su liderazgo proviene de una fuerte uniformidad, paquetes de resistencia confiables y formación estable de cabeza bajo sistemas de cosecha mecanizada, todo lo cual importa a los procesadores y a los grandes programas minoristas. El mercado de semillas de lechuga ha llegado a un punto en que estas características se tratan como requisitos mínimos en los canales principales en lugar de extras premium. La adopción de híbridos continúa profundizándose dondequiera que la producción profesionalizada y la distribución formal de insumos ya estén establecidas. Las Variedades de Polinización Abierta y los Derivados Híbridos aún juegan un papel en los sistemas de pequeños agricultores donde las prácticas de semillas guardadas en la finca siguen siendo económicamente sensatas y las redes de distribución certificada están menos desarrolladas.

El tamaño del mercado del segmento de tecnología de mejoramiento sigue centrado en los híbridos porque las plataformas de múltiples rasgos ahora pueden soportar tanto la producción en campo abierto como la agricultura en entornos controlados con la misma base genética. En la industria de semillas de lechuga, este tipo de investigación apoya programas de apilamiento que combinan resistencia a enfermedades, consistencia en la cosecha y tolerancia al estrés en una sola plataforma comercial. Esa dirección eleva el umbral competitivo porque los programas híbridos avanzados requieren ciclos largos, control confiable de líneas parentales y presupuestos de selección sostenidos. El mercado de semillas de lechuga, por tanto, continúa recompensando a los mejoradores con germoplasma propietario profundo y canales de comercialización disciplinados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Mecanismo de Cultivo: Los Sistemas Protegidos Ganan Valor Mientras el Campo Abierto Lidera el Volumen

El cultivo en campo abierto tuvo una participación de mercado del 93,9% en 2025, convirtiéndolo en el mecanismo de cultivo más grande en el mercado de semillas de lechuga, mientras que el cultivo protegido es el segmento de más rápido crecimiento con una CAGR del 8,5% hasta 2031. La gran base de campo abierto aún refleja la escala de los cinturones de producción establecidos en China, España y los Estados Unidos, donde la lechuga cultivada en campo apoya tanto los canales frescos como los de procesamiento. Aun así, la participación de volumen por sí sola no cuenta la historia comercial completa porque los sistemas protegidos a menudo tienen un valor más alto por unidad de semilla. Los productores que operan invernaderos y sitios hidropónicos pagan más por variedades validadas bajo luz artificial, espaciado denso y presión de enfermedades específica del sistema. El mercado de semillas de lechuga está viendo un cambio gradual en la concentración de valor incluso mientras la superficie de campo sigue siendo dominante.

El tamaño del mercado del segmento de mecanismo de cultivo está ganando apoyo adicional de la investigación e inversión vinculadas tanto al rendimiento en invernadero como en campo. En marzo de 2026, el Instituto de Ciencias Alimentarias y Agrícolas de la Universidad de Florida recibió una subvención federal de USD 500.000 del Instituto Nacional de Alimentación y Agricultura del Departamento de Agricultura de los Estados Unidos para desarrollar variedades de lechuga resistentes a múltiples enfermedades para sistemas de campo abierto e invernadero en Florida, California y Arizona. En abril de 2025, Vegpro International también inauguró un importante proyecto de invernadero en Quebec, lo que refleja el atractivo comercial de la producción de lechuga durante todo el año. En la industria de semillas de lechuga, estos desarrollos muestran que los sistemas de cultivo ya no se tratan como mundos de mejoramiento separados. El mercado de semillas de lechuga avanza en cambio hacia la validación de variedades en sistemas duales, donde un conjunto más amplio de productores espera un rendimiento confiable en más de un entorno de producción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo el 43,7% de la participación del mercado de semillas de lechuga en 2025, convirtiéndola en el segmento regional más grande del mercado de semillas de lechuga, y también es la región de más rápido crecimiento con una CAGR del 6,8% hasta 2031. China sigue siendo el ancla central porque su escala en la producción de lechuga y achicoria significa que incluso cambios modestos en la penetración de híbridos crean una demanda significativa de semillas a nivel agregado. Según la Organización de las Naciones Unidas para la Alimentación y la Agricultura, China representa más de la mitad de la producción mundial de lechuga y achicoria, lo que otorga a la región una base inusualmente sólida para la producción comercial de semillas. India, Vietnam, Japón y Filipinas añaden una segunda capa de demanda a medida que mejoran los canales minoristas urbanos y los sistemas de manejo de productos frescos. El mercado de semillas de lechuga en Asia-Pacífico también incluye nichos tecnológicamente avanzados donde los operadores de invernaderos e interiores requieren variedades adaptadas a regímenes definidos de luz y temperatura.

Europa y América del Norte representan un segmento maduro pero centrado en la innovación del mercado de semillas de lechuga. En Europa, las regulaciones más estrictas sobre pesticidas y los estándares más altos de residuos están impulsando a los productores a adoptar semillas con mayor resistencia genética. Además, el énfasis de la región en prácticas agrícolas sostenibles y la creciente adopción de métodos de agricultura orgánica están influyendo aún más en la selección de semillas. Mientras tanto, la demanda constante de los canales de producción en campo e invernadero sostiene el desarrollo continuo de variedades, garantizando la adaptabilidad a las preferencias cambiantes de los consumidores y las condiciones ambientales. En América del Norte, California sigue siendo el principal centro de demanda comercial, ya que la producción de lechuga romana e iceberg de grado procesador sigue concentrada en la región. El clima favorable del estado, la infraestructura establecida y la proximidad a las instalaciones de procesamiento contribuyen a su dominio en el mercado de semillas de lechuga.

La disciplina regulatoria está influyendo en la competencia regional en América del Norte, ya que los lotes de semillas completamente documentados ofrecen ahora una ventaja comercial significativa. El crecimiento en esta región está impulsado por la demanda alimentaria urbana, la creciente penetración minorista y la formalización gradual de los sistemas de semillas. La demanda de semillas de alta calidad está respaldada además por la creciente conciencia entre los agricultores sobre los beneficios de las variedades de semillas mejoradas, incluidos mayores rendimientos y mejor resistencia a plagas y enfermedades. Si bien las variedades de polinización abierta y los derivados híbridos siguen siendo más prevalentes que los canales comerciales avanzados, el potencial a largo plazo de los híbridos es evidente a medida que la infraestructura de cadena de frío, los estándares minoristas y las redes de distribución formal continúan mejorando. Además, se espera que las iniciativas gubernamentales destinadas a mejorar la productividad agrícola y garantizar la seguridad alimentaria impulsen aún más la adopción de semillas híbridas en la región.

Panorama Competitivo

El mercado de semillas de lechuga está moderadamente consolidado, con Syngenta AG (Syngenta Group Co., Ltd.), BASF SE, Rijk Zwaan Zaadteelt en Zaadhandel B.V. (Rijk Zwaan Holding B.V.), Enza Zaden Beheer B.V. y East-West Seed International Limited (East-West Seed Group) manteniendo amplios portafolios comerciales en los principales tipos de lechuga en 2025. La competencia se centra en las empresas que pueden combinar resistencia, uniformidad, adecuación a la cosecha y rendimiento poscosecha en menos plataformas de variedades pero más sólidas. El canal de procesadores ha aumentado esa presión porque los compradores prefieren variedades validadas que reduzcan el riesgo en las operaciones de lavado, corte y empaque. Esto favorece a las empresas con amplias bibliotecas de germoplasma y largas redes de ensayo. También deja a los mejoradores más pequeños con menos espacio para competir a menos que apunten a un espacio en blanco específico, como la adaptación al calor, la semilla orgánica o la idoneidad para la agricultura en entornos controlados.

El mercado de semillas de lechuga también está siendo moldeado por movimientos estratégicos que fortalecen el alcance regional y la capacidad técnica. En junio de 2025, Vilmorin & Cie SA entró en conversaciones exclusivas con Abu Dhabi Developmental Holding Company para construir una asociación centrada en semillas de hortalizas y genéticas adaptadas al desierto, lo que subraya cómo los principales mejoradores se están posicionando para la demanda en climas áridos. En septiembre de 2025, Sakata Vegetables Europe anunció la adquisición del negocio de cebollas y chalotas de Allium Seeds, ampliando la escala operativa de Sakata Seed Corporation en Europa más allá de las líneas específicas de lechuga. Estos movimientos importan porque una escala de plataforma más amplia puede respaldar presupuestos de mejoramiento más sólidos, distribución más profunda y cobertura regulatoria más amplia.

Un tercer patrón competitivo es la creciente importancia de la infraestructura técnica compartida en torno a la sanidad de semillas y la investigación. La Federación Internacional de Semillas publicó orientación de validación actualizada para métodos de sanidad de semillas en 2025, lo que apoya expectativas de prueba más consistentes en las regiones comerciales. La investigación pública también está alimentando el canal, como lo demuestra el programa de mejoramiento de la Universidad de Florida que está probando materiales resistentes a enfermedades tanto en invernadero como en entornos de campo abierto. El mercado de semillas de lechuga, por tanto, sigue abierto a la innovación, pero el camino hacia la escala es más difícil de lo que parece porque las demandas técnicas, de cumplimiento y de validación por parte de los clientes están aumentando todas al mismo tiempo. Los mejoradores establecidos aún mantienen una ventaja duradera en el mercado global de semillas de lechuga.

Líderes de la Industria de Semillas de Lechuga

-

BASF SE

-

East-West Seed International Limited

-

Rijk Zwaan Zaadteelt en Zaadhandel B.V. (Rijk Zwaan Holding B.V.)

-

Syngenta AG (Syngenta Group Co., Ltd.)

-

East-West Seed International Limited (East-West Seed Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Enza Zaden Beheer B.V. anunció que los volúmenes comerciales de semillas de sus nuevas variedades de lechuga iceberg, con resistencia intermedia a Nasonovia ribisnigri Nr:1 junto con HR Nr:0, IR Nr:1 y resistencia completa a Bremia (Bl:29-41), estarán disponibles a partir de mediados de 2026. Se anticipa que la siembra comenzará en junio, dirigida a los productores europeos del mercado fresco.

- Mayo de 2026: Syngenta AG introdujo 'Renegade', una variedad de lechuga romana diseñada con alta resistencia al Virus de la Mancha Necrótica de la Impaciencia y tolerancia al espigado. Esta variedad fue desarrollada específicamente para las condiciones de cultivo del Valle de Salinas, California, y está destinada tanto a aplicaciones de mercado fresco como de procesamiento.

- Abril de 2025: Vegpro International inauguró un invernadero de 5,2 hectáreas en Sherrington, Quebec, representando una inversión de CAD 135 millones (USD 97 millones) en producción de lechuga en entorno controlado, ilustrando la escala de capital que se está desplegando en este canal en América del Norte.

Alcance del Informe del Mercado Global de Semillas de Lechuga

Una semilla de lechuga es un pequeño aquenio alargado, de color gris parduzco o blanco, producido por la planta madura de Lactuca sativa. Botánicamente, es un fruto seco de una sola semilla que contiene un embrión rico en aceite utilizado exclusivamente para cultivar diversas verduras de hoja crujiente para ensalada. El Informe del Mercado de Semillas de Lechuga está Segmentado por Tecnología de Mejoramiento (Híbridos y Variedades de Polinización Abierta y Derivados Híbridos), por Mecanismo de Cultivo (Campo Abierto y Cultivo Protegido), y por Geografía (África, Asia-Pacífico, Europa, Oriente Medio, América del Norte y América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas Métricas).

| Híbridos |

| Variedades de Polinización Abierta y Derivados Híbridos |

| Campo Abierto |

| Cultivo Protegido |

| África | Por Tecnología de Mejoramiento | |

| Por Mecanismo de Cultivo | ||

| Por País | Egipto | |

| Etiopía | ||

| Ghana | ||

| Kenia | ||

| Nigeria | ||

| Sudáfrica | ||

| Tanzania | ||

| Resto de África | ||

| Asia-Pacífico | Por Tecnología de Mejoramiento | |

| Por Mecanismo de Cultivo | ||

| Australia | ||

| Bangladés | ||

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Myanmar | ||

| Pakistán | ||

| Filipinas | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Europa | Por Tecnología de Mejoramiento | |

| Por Mecanismo de Cultivo | ||

| Francia | ||

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Polonia | ||

| Rumanía | ||

| Rusia | ||

| España | ||

| Ucrania | ||

| Reino Unido | ||

| Resto de Europa | ||

| Oriente Medio | Por Tecnología de Mejoramiento | |

| Por Mecanismo de Cultivo | ||

| Irán | ||

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| América del Norte | Por Tecnología de Mejoramiento | |

| Por Mecanismo de Cultivo | ||

| Canadá | ||

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| América del Sur | Por Tecnología de Mejoramiento | |

| Por Mecanismo de Cultivo | ||

| Argentina | ||

| Brasil | ||

| Resto de América del Sur | ||

| Tecnología de Mejoramiento | Híbridos | ||

| Variedades de Polinización Abierta y Derivados Híbridos | |||

| Mecanismo de Cultivo | Campo Abierto | ||

| Cultivo Protegido | |||

| Geografía | África | Por Tecnología de Mejoramiento | |

| Por Mecanismo de Cultivo | |||

| Por País | Egipto | ||

| Etiopía | |||

| Ghana | |||

| Kenia | |||

| Nigeria | |||

| Sudáfrica | |||

| Tanzania | |||

| Resto de África | |||

| Asia-Pacífico | Por Tecnología de Mejoramiento | ||

| Por Mecanismo de Cultivo | |||

| Australia | |||

| Bangladés | |||

| China | |||

| India | |||

| Indonesia | |||

| Japón | |||

| Myanmar | |||

| Pakistán | |||

| Filipinas | |||

| Tailandia | |||

| Vietnam | |||

| Resto de Asia-Pacífico | |||

| Europa | Por Tecnología de Mejoramiento | ||

| Por Mecanismo de Cultivo | |||

| Francia | |||

| Alemania | |||

| Italia | |||

| Países Bajos | |||

| Polonia | |||

| Rumanía | |||

| Rusia | |||

| España | |||

| Ucrania | |||

| Reino Unido | |||

| Resto de Europa | |||

| Oriente Medio | Por Tecnología de Mejoramiento | ||

| Por Mecanismo de Cultivo | |||

| Irán | |||

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| América del Norte | Por Tecnología de Mejoramiento | ||

| Por Mecanismo de Cultivo | |||

| Canadá | |||

| México | |||

| Estados Unidos | |||

| Resto de América del Norte | |||

| América del Sur | Por Tecnología de Mejoramiento | ||

| Por Mecanismo de Cultivo | |||

| Argentina | |||

| Brasil | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento en la demanda de semillas de lechuga hasta 2031?

El crecimiento está siendo respaldado por el consumo de ensaladas envasadas, el uso más amplio de la agricultura en entornos controlados y una mayor demanda de genéticas resistentes a enfermedades y resilientes al clima. Se proyecta que el sector crezca de USD 533,76 millones en 2026 a USD 701,36 millones en 2031 a una CAGR del 5,61%.

¿Por qué los híbridos lideran la adopción comercial en el material de siembra de lechuga?

Los híbridos lideraron con una participación del 81,1% en 2025 porque ofrecen mejor uniformidad, resistencia y consistencia poscosecha, lo que importa a los procesadores, minoristas y productores mecanizados.

¿Qué sistema de cultivo se está expandiendo más rápido en la demanda de semillas de lechuga?

El cultivo protegido se está expandiendo más rápido a una CAGR del 8,6% hasta 2031, aunque el campo abierto siguió siendo el sistema más grande con una participación del 93,9% en 2025.

¿Qué región ofrece la mayor oportunidad de crecimiento a corto plazo?

Asia-Pacífico es la base regional más grande y la de más rápido crecimiento, con una participación del 43,7% en 2025 y una CAGR del 6,8% hasta 2031, respaldada por la escala de China y una adopción más amplia de híbridos en otros países asiáticos.

¿Cuáles son los mayores riesgos operativos para las empresas de semillas en este espacio?

Los principales riesgos son la evolución rápida de patógenos, los largos ciclos de mejoramiento, las reglas fitosanitarias más estrictas y el aumento del estrés por calor que puede debilitar el rendimiento comercial y acortar la vida útil de los paquetes de resistencia.

¿Qué tan concentrada está la competencia entre los proveedores de semillas de lechuga?

La competencia es moderada en lugar de extrema. Los grandes mejoradores como Syngenta AG, Rijk Zwaan Zaadteelt en Zaadhandel B.V., Enza Zaden Beheer B.V., HM. CLAUSE, Inc. y Vilmorin & Cie SA tienen posiciones sólidas, pero el campo no está controlado por solo unos pocos actores.

Última actualización de la página el: