Tamaño y Participación del Mercado de Ingredientes de Legumbres

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 26.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes de Legumbres por Mordor Intelligence

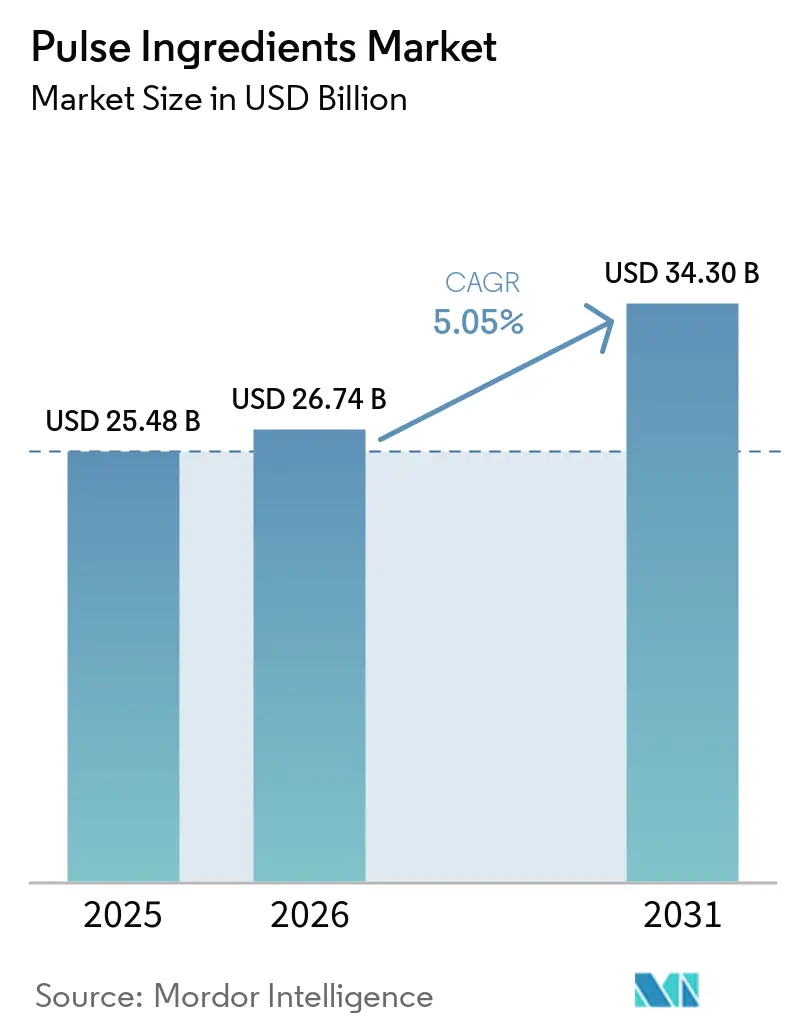

El tamaño del mercado de ingredientes de legumbres fue valorado en USD 25,48 mil millones en 2025 y se estima que crecerá desde USD 26,74 mil millones en 2026 hasta alcanzar USD 34,30 mil millones en 2031, a una CAGR del 5,05% durante el período de pronóstico. El creciente interés de los consumidores en las dietas de origen vegetal, los mandatos de etiqueta limpia impulsados por los minoristas y los avances en manufactura que resuelven las brechas de solubilidad y sabor están permitiendo que los derivados de guisante, garbanzo, lenteja y frijol desplacen tanto a las proteínas animales como a las de soja en alternativas lácteas, análogos de carne, bebidas listas para mezclar y productos de panadería fortificados. Los procesadores de Asia-Pacífico están ampliando su capacidad con el apoyo de políticas agrícolas favorables, la Unión Europea está endureciendo los estándares de residuos de pesticidas y trazabilidad que recompensan a los proveedores certificados, y las empresas de América del Norte están aprovechando las autorizaciones GRAS y de alimentos novedosos de la Agencia Europea de Seguridad Alimentaria para acelerar los lanzamientos. Por ejemplo, los datos del Ministerio de Agricultura y Bienestar de los Agricultores (India) indican que la producción de tur (guandú) de India alcanzó aproximadamente tres millones de toneladas métricas en el ejercicio fiscal 2024, lo que refleja un aumento en comparación con el ejercicio fiscal anterior[1]Fuente: Ministerio de Agricultura y Bienestar de los Agricultores (India), "Estimación final de la producción de cereales alimentarios para 2023-24", www.agriwelfare.gov.in.

Conclusiones Clave del Informe

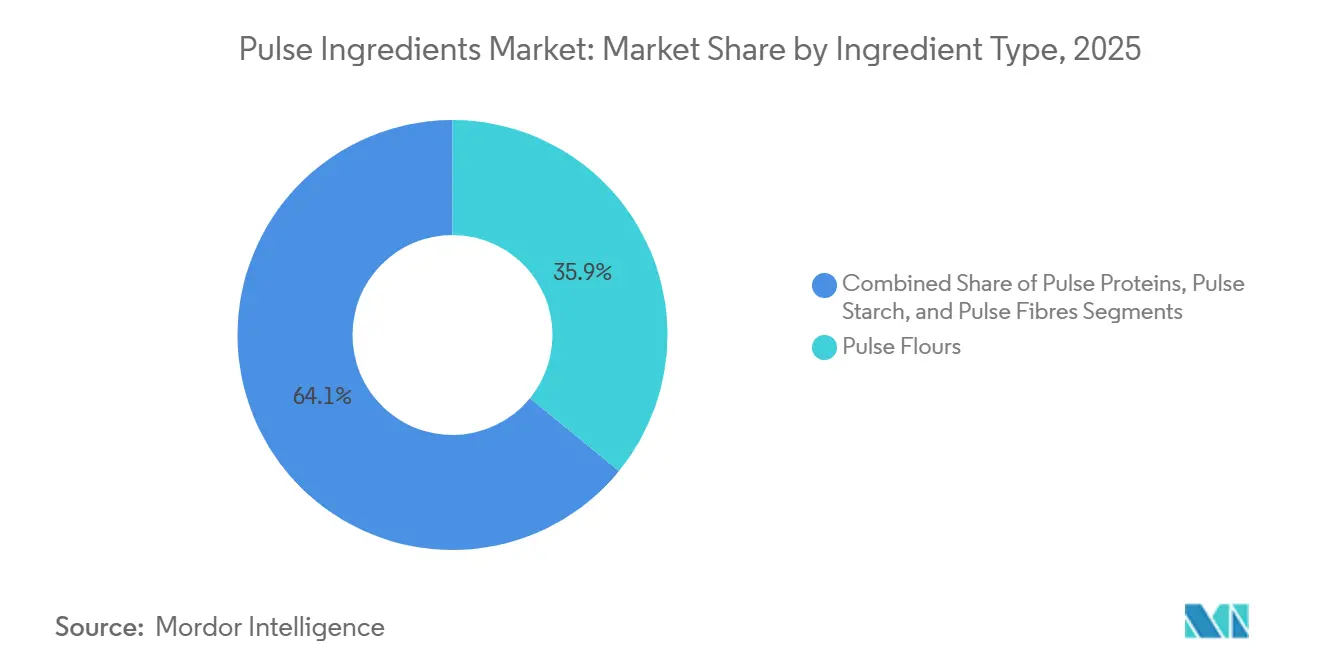

- Por tipo de ingrediente, las harinas de legumbres aseguraron una participación de ingresos del 35,90% en 2025; se prevé que las proteínas de legumbres registren la CAGR más rápida del 5,85% hasta 2031.

- Por fuente, los guisantes mantuvieron el 34,70% de la participación del mercado de ingredientes de legumbres en 2025, mientras que se prevé que los garbanzos se expandan a una CAGR del 5,60% hasta 2031.

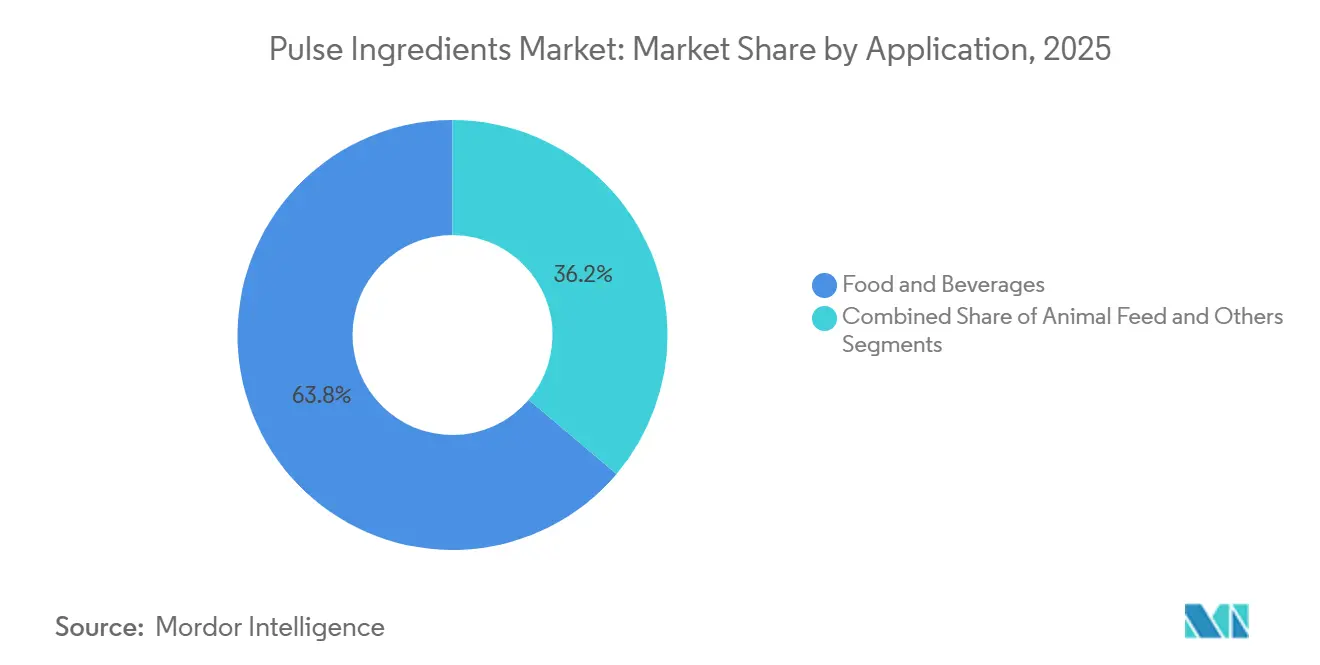

- Por aplicación, los alimentos y bebidas representaron el 63,80% del tamaño del mercado de ingredientes de legumbres en 2025, y los piensos para animales están en camino de alcanzar una CAGR del 6,05% hasta 2031.

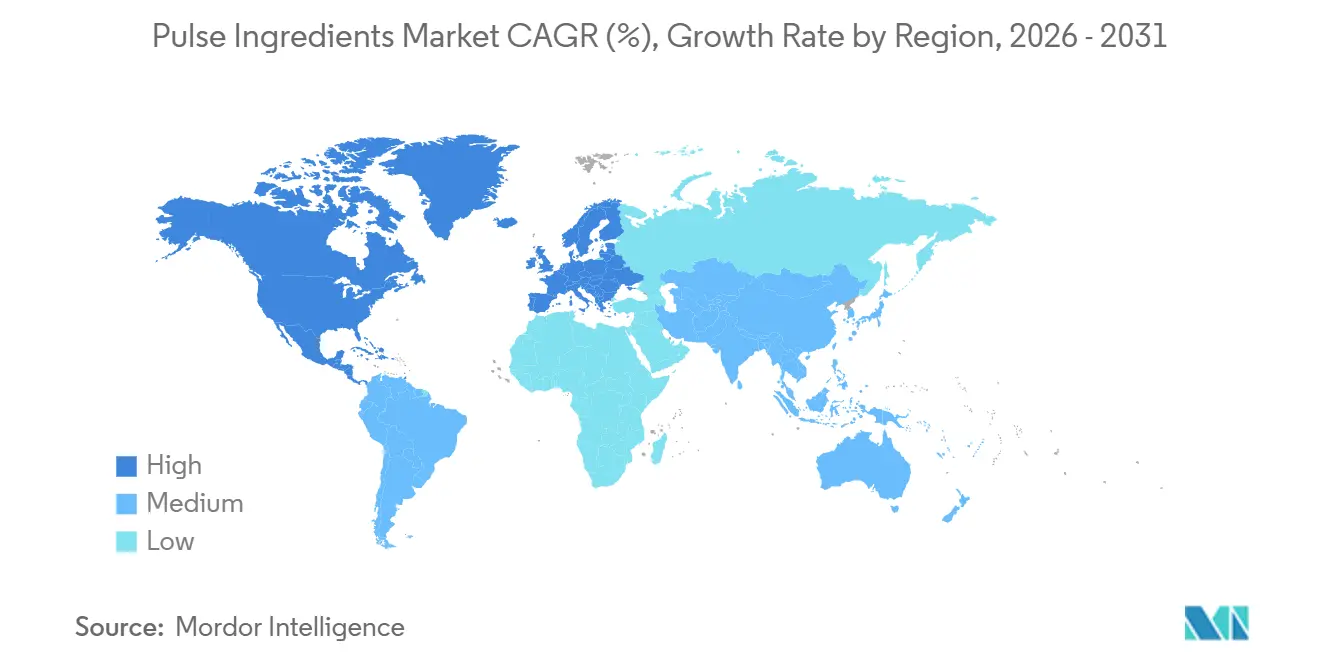

- Por geografía, Asia-Pacífico lideró con una participación del 39,10% del mercado de ingredientes de legumbres en 2025 y se proyecta que registre una CAGR del 6,70% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ingredientes de Legumbres

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Cambio del Consumidor hacia la Demanda de Productos de Origen Vegetal y Etiqueta Limpia | +1.2% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Sólida Propuesta de Valor de las Legumbres Impulsada por su Alto Contenido Proteico y Perfil Nutricional | +0.8% | Global, particularmente Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Rápida Expansión de los Canales de Servicios de Alimentación y Aplicaciones de Alimentos Procesados | +0.9% | América del Norte y Europa, expandiéndose hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances e Innovación en Tecnologías de Procesamiento de Legumbres | +1.1% | Global, liderado por Europa y América del Norte | Mediano plazo (2-4 años) |

| Panorama Regulatorio Favorable que Apoya el Desarrollo de Productos Libres de Alérgenos y sin Gluten | +0.7% | América del Norte y Europa, con adopción en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción Acelerada de Ingredientes Proteicos, Concentrados y Aislados en Formulaciones Alimentarias | +0.6% | Global, con aplicaciones premium en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Cambio del Consumidor hacia la Demanda de Productos de Origen Vegetal y Etiqueta Limpia

El cambio en las preferencias de los consumidores hacia listas de ingredientes transparentes y de etiqueta limpia está acelerando la adopción de ingredientes a base de legumbres en las categorías de alimentos convencionales, con casi el 70% de los consumidores indicando su disposición a pagar una prima por ofertas con alto contenido proteico. Según el Consejo Internacional de Información Alimentaria, la alimentación alta en proteínas y la alimentación consciente surgieron como los patrones dietéticos más ampliamente seguidos en los Estados Unidos en 2024, con el 18% y el 17% de los encuestados, respectivamente, adoptando estos enfoques durante el año pasado[2]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta sobre Alimentación y Salud 2024", www.ific.org. Esta demanda se está extendiendo más allá de las alternativas tradicionales a la carne hacia los segmentos de panadería, lácteos y aperitivos, donde los ingredientes de legumbres ofrecen beneficios funcionales mientras mantienen el atractivo de la etiqueta limpia. La alineación regulatoria está reforzando aún más esta trayectoria, con la orientación actualizada de la Administración de Alimentos y Medicamentos de los Estados Unidos sobre el etiquetado de alérgenos que proporciona vías de cumplimiento más claras para las formulaciones a base de legumbres que excluyen los principales alérgenos mientras mantienen sólidos perfiles nutricionales. Del mismo modo, la convergencia del creciente conocimiento sobre la salud y las prioridades de sostenibilidad está posicionando a los ingredientes de legumbres como alternativas viables a los aditivos sintéticos, particularmente en los segmentos premium, donde la transparencia de la etiqueta limpia respalda un mayor poder de fijación de precios.

Sólida Propuesta de Valor de las Legumbres Impulsada por su Alto Contenido Proteico y Perfil Nutricional

Las proteínas de legumbres ofrecen un contenido proteico del 80-84% en base seca, comparable a los aislados de suero de leche, al tiempo que ofrecen fibra intrínseca, potasio y aminoácidos esenciales que atraen a los formuladores que apuntan a la saciedad, el control del azúcar en sangre y la salud cardiovascular[3]Fuente: FDA, "Aviso GRAS N.° 1098, Concentrado de Proteína de Garbanzo", fda.gov. La Organización Mundial de la Salud reafirmó las directrices dietéticas a principios de 2025, destacando la insuficiencia global de fibra, y las actualizaciones de cohortes de la Escuela de Salud Pública T.H. Chan de Harvard vincularon una mayor ingesta habitual de fibra con mejores marcadores cardiometabólicos y menor inflamación, creando un impulso comercial para las harinas y fibras de legumbres en productos de panadería, aperitivos y comidas listas para consumir. Los ingredientes de legumbres están posicionados de manera única para abordar esta brecha porque combinan densidad proteica con fibra intrínseca, reduciendo la necesidad de aditivos de fibra sintéticos y permitiendo declaraciones de etiqueta limpia. Innova Market Insights informó en 2025 que los lanzamientos de nuevos productos con declaraciones de alto contenido en fibra están creciendo más rápido que las declaraciones exclusivas de proteínas en todas las categorías, lo que señala un cambio en las prioridades de los formuladores hacia ingredientes multifuncionales.

Rápida Expansión de los Canales de Servicios de Alimentación y Aplicaciones de Alimentos Procesados

Los operadores de servicios de alimentación están integrando ingredientes de legumbres en sus ofertas de menú para cumplir con los compromisos de sostenibilidad y atraer a los comensales preocupados por la salud, con lentejas, garbanzos y guisantes cada vez más presentes en aperitivos, productos de panadería, hamburguesas de origen vegetal y aplicaciones listas para consumir. Los fabricantes de alimentos procesados están reformulando productos heredados para incorporar harinas y proteínas de legumbres, impulsados por la presión regulatoria para reducir el sodio, las grasas saturadas y los azúcares añadidos mientras mantienen la textura y la sensación en boca. Las autoridades de los Estados Unidos y la Unión Europea emitieron actualizaciones de cumplimiento en 2025 que requieren una cuantificación precisa de la fibra para las declaraciones relacionadas con la fibra, lo que obliga a los proveedores y fabricantes a aumentar las pruebas de laboratorio y especificar los desgloses de fibra soluble e insoluble en las especificaciones de abastecimiento. Este cambio regulatorio está elevando la fibra de una declaración de marketing a una especificación comercial, con los ingredientes de legumbres beneficiándose porque su contenido de fibra intrínseca puede documentarse mediante análisis composicional sin depender de aditivos sintéticos.

Avances e Innovación en Tecnologías de Procesamiento de Legumbres

El fraccionamiento en seco, la extracción húmeda y los métodos híbridos están convergiendo para ofrecer proteínas de legumbres con mayor solubilidad, emulsificación y perfiles de sabor neutros, abordando las limitaciones sensoriales que históricamente han restringido la adopción. El procesamiento por campo eléctrico pulsado, la clasificación por aire y la ultrafiltración están permitiendo a los procesadores lograr mayores rendimientos de proteínas y menores niveles de antinutrientes sin disolventes orgánicos, alineándose con los requisitos de etiqueta limpia y reduciendo los costos de producción. DSM-Firmenich lanzó dos variantes de proteína de guisante con textura vegetal (TVP) en abril de 2026, Vertis TVP P55m (55% de proteína) y P65m (65% de proteína), integrando la tecnología de modulación del sabor ModulaSENSE incorporada durante la extrusión para reducir las notas desagradables amargas, de frijol y terrosas, con el objetivo de minimizar o reemplazar los sistemas separados de enmascaramiento de sabores. Esta innovación señala un cambio del enmascaramiento de sabores posterior a la formulación hacia la modulación del sabor en el proceso, simplificando las listas de ingredientes y reduciendo los costos de formulación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Limitaciones Sensoriales que Incluyen Sabores Desagradables y Perfiles de Textura Subóptimos | -0.9% | Global, particularmente en aplicaciones premium | Corto plazo (≤ 2 años) |

| Intensificación de la Presión Competitiva de Fuentes Alternativas de Proteínas | -0.7% | Global, con mayor intensidad en mercados desarrollados | Mediano plazo (2-4 años) |

| Exposición al Riesgo de Contaminación Cruzada por Alérgenos en las Cadenas de Producción y Suministro | -0.4% | América del Norte y Europa, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Restricciones Técnicas y Funcionales en el Procesamiento y la Formulación de Productos | -0.6% | Global, concentrado en aplicaciones especializadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones Sensoriales que Incluyen Sabores Desagradables y Perfiles de Textura Subóptimos

Las persistentes limitaciones sensoriales, en particular las notas desagradables de frijol, terrosas y amargas, siguen representando una barrera clave para la adopción de proteínas de legumbres en aplicaciones como alternativas lácteas, bebidas listas para mezclar y comidas listas para consumir, donde la neutralidad del sabor es un factor de compra crítico. La proteína de guisante, en particular, está asociada con perfiles de sabor verde y herbáceo vinculados a la actividad de la lipoxigenasa y la oxidación de lípidos durante el procesamiento, lo que requiere el uso de agentes enmascaradores (por ejemplo, vainilla, cacao o sabores de frutas). Esto aumenta la complejidad y el costo de la formulación, al tiempo que puede diluir el posicionamiento de etiqueta limpia. La proteína de garbanzo ofrece un perfil sensorial comparativamente mejorado; sin embargo, las notas residuales terrosas y a nuez aún limitan su aplicabilidad en formatos de sabor neutro, como leches de origen vegetal y bebidas enriquecidas con proteínas. En paralelo, los desafíos relacionados con la textura, incluida la arenosidad, la tiza y la sensación en boca subóptima, persisten en los sistemas líquidos, principalmente debido a la solubilidad limitada y la agregación de partículas en condiciones de pH de formulación estándar.

Intensificación de la Presión Competitiva de Fuentes Alternativas de Proteínas

Las proteínas de legumbres están enfrentando una presión competitiva cada vez mayor de un conjunto más amplio de fuentes alternativas de proteínas, incluidas la soja, el suero de leche, las algas, los insectos y las proteínas cultivadas, muchas de las cuales ofrecen ventajas en cuanto a la completitud de aminoácidos, la neutralidad sensorial o un posicionamiento de sostenibilidad diferenciado. Los aislados de proteína de soja, con concentraciones de proteína de aproximadamente el 90% y perfiles completos de aminoácidos, continúan beneficiándose de décadas de aceptación regulatoria y uso arraigado en nutrición deportiva y clínica, manteniendo su liderazgo en el mercado a pesar de las consideraciones continuas sobre alérgenos. En paralelo, las proteínas de suero de leche siguen siendo el referente de la industria en cuanto a solubilidad, emulsificación y entrega de sabor limpio en aplicaciones como bebidas listas para mezclar y barras de proteínas, respaldadas por cadenas de suministro maduras y eficiencias de costos que son difíciles de replicar para las proteínas de legumbres. Las categorías emergentes, incluidas las proteínas a base de algas e insectos, están avanzando hacia la comercialización con sólidas narrativas de sostenibilidad, particularmente en torno a la reducción del uso de la tierra, el consumo de agua y las emisiones de gases de efecto invernadero, que resuenan con las marcas e inversores enfocados en el medio ambiente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ingrediente: Las Proteínas Ganan Participación a Pesar del Dominio de las Harinas

Las harinas de legumbres representaron aproximadamente el 35,90% de los ingresos totales en 2025, impulsadas por su uso generalizado en aplicaciones de panadería y aperitivos básicos, donde los niveles moderados de proteínas (20-30%) y el contenido inherente de fibra proporcionan una funcionalidad rentable. Sin embargo, se proyecta que los segmentos de mayor valor, a saber, proteínas, concentrados y aislados, registren una trayectoria de crecimiento más sólida, con una CAGR estimada del 5,85%, a medida que ganan terreno en aplicaciones premium como la nutrición deportiva y las alternativas lácteas que requieren concentraciones de proteínas del 80% y superiores. Se espera que el crecimiento en los derivados proteicos se alinee estrechamente con las inversiones de capital en curso en tecnologías de procesamiento avanzadas, incluida la extracción húmeda y la ultrafiltración, que mejoran la pureza, la solubilidad y las características de rendimiento general. El impulso en etapas tempranas se ejemplifica con innovaciones como VITESSENCE Pea 200 D de Ingredion Incorporated, donde la distribución reducida del tamaño de partículas contribuye a una mejor dispersión y menor sedimentación en aplicaciones de bebidas en polvo.

Por Fuente: Los Guisantes Lideran, los Garbanzos se Aceleran por su Funcionalidad

Los guisantes lideraron con el 34,70% de la participación por tipo de fuente en 2025, lo que refleja décadas de optimización agronómica, infraestructura de procesamiento y aceptación regulatoria en América del Norte y Europa. Se prevé que los garbanzos crezcan a una CAGR del 5,60% hasta 2031, impulsados por sus superiores propiedades de emulsificación, perfiles de sabor neutros a suaves y la creciente adopción en aplicaciones de cocina mediterránea y de Oriente Medio, como el hummus, las alternativas lácteas y los productos proteicos de origen vegetal. Se prevé que la contribución al tamaño del mercado de ingredientes de legumbres de los concentrados de garbanzo aumente a medida que la autorización GRAS de la Administración de Alimentos y Medicamentos (GRN 1098) permita su inclusión de hasta el 90% en diversas categorías. Las carteras de fuentes diversificadas mitigan el riesgo agronómico y ayudan a los procesadores a abordar las preferencias de alérgenos y sostenibilidad, consolidando el liderazgo de los guisantes mientras crean espacio para que los garbanzos y las habas amplíen su participación en el mercado de ingredientes de legumbres.

Por Aplicación: Los Piensos para Animales Superan a los Alimentos a Medida que la Acuicultura Escala

Los alimentos y bebidas absorbieron el 63,80% de la demanda en 2025, abarcando alternativas lácteas, análogos de carne, panadería, aperitivos, bebidas y productos fortificados donde las proteínas y harinas de legumbres ofrecen densidad proteica, contenido de fibra y credenciales de etiqueta limpia. Los piensos para animales se están acelerando a una CAGR del 6,05% hasta 2031, impulsados por los productores de acuicultura y avicultura que reemplazan la harina de pescado y la soja con proteínas de legumbres para reducir los costos de alimentación, cumplir con los estándares de sostenibilidad y mitigar el riesgo de la cadena de suministro. Las proteínas de legumbres en las dietas de acuicultura mejoran los índices de conversión del pienso, reducen la excreción de nitrógeno y apoyan la salud intestinal en camarones y peces de aleta, con ensayos de campo que demuestran un rendimiento comparable a la harina de pescado a menor costo. Las alternativas lácteas son un factor clave de crecimiento, con proteínas de guisante y garbanzo que reemplazan a la soja y la almendra en leche, yogur, queso y postres congelados para captar a los consumidores flexitarianos y veganos. Los análogos de carne están adoptando proteínas de legumbres texturizadas para mejorar la jugosidad, la textura y la densidad proteica, con las proteínas de guisante Vertis TVP de DSM-Firmenich integrando tecnología de modulación del sabor para reducir las notas desagradables de frijol y simplificar las listas de ingredientes.

Análisis Geográfico

Asia-Pacífico capturó el 39,10% de los ingresos globales en 2025 y se prevé que crezca a una CAGR del 6,70% hasta 2031, superando a todas las demás regiones a medida que China, India y Japón amplían la capacidad de procesamiento de legumbres a nivel nacional y los marcos regulatorios para las proteínas vegetales novedosas maduran. China está expandiendo la producción de ingredientes de legumbres a escala industrial para atender los mercados de procesamiento de alimentos nacionales y de exportación, con el apoyo del gobierno a la modernización agrícola y la autosuficiencia proteica impulsando la inversión en infraestructura de fraccionamiento. India combina un extenso cultivo de legumbres con una creciente demanda urbana de proteínas, posicionando al país como un importante productor y consumidor de ingredientes de legumbres, con procesadores nacionales que apuntan a la panadería, los aperitivos y las alternativas lácteas para los consumidores de clase media. Japón demanda derivados de legumbres de precisión y alta calidad para alimentos listos para consumir y nutricionales, con estrictos límites de residuos de pesticidas y requisitos de etiquetado de alérgenos que crean barreras de entrada pero también oportunidades de precios premium para los proveedores que cumplen con las normas.

América del Norte mantuvo la segunda mayor participación en 2025, impulsada por una infraestructura madura de procesamiento de alimentos, una alta demanda de proteínas vegetales y marcos regulatorios favorables, incluidas las determinaciones GRAS de la Administración de Alimentos y Medicamentos para proteínas de guisante, garbanzo y haba. Roquette duplicó la capacidad de proteína de guisante de su instalación en Manitoba a 125.000 toneladas por año en 2024, lo que refleja la demanda norteamericana de aislados de alta pureza en aplicaciones de nutrición deportiva y clínica.

Europa está navegando por la complejidad regulatoria, con el reglamento ómnibus de la Unión Europea sobre seguridad alimentaria y de piensos que endurece los límites máximos de residuos a 0,01 mg/kg para muchas sustancias activas y exige un aumento del 50% en los controles de importación, lo que obliga a los exportadores a invertir en trazabilidad a nivel de parcela y gestión de residuos de pesticidas.

América del Sur, liderada por Brasil, Argentina y Chile, está expandiendo el cultivo y procesamiento de legumbres para atender los mercados nacionales y exportar a América del Norte y Europa, con la producción agrícola nacional y el procesamiento orientado a la exportación creando oportunidades de crecimiento. Oriente Medio y África son mercados emergentes con una creciente demanda de ingredientes de legumbres impulsada por el crecimiento de la población, la urbanización y las iniciativas gubernamentales para mejorar la seguridad alimentaria y la nutrición, aunque las brechas de infraestructura y la fragmentación regulatoria limitan el crecimiento a corto plazo.

Panorama Competitivo

El mercado de ingredientes de legumbres exhibe una estructura moderadamente consolidada, con los cinco principales actores representando una parte importante de los ingresos. Ingredion Incorporated continúa fortaleciendo su posición de liderazgo mediante la expansión de capacidad en su instalación de Nebraska, junto con la integración de centros de innovación localizados enfocados en la optimización de aislados de proteínas de grado para bebidas. Roquette Frères está avanzando en su cartera Nutralys mediante tecnologías propietarias de eliminación de amargor para proteínas a base de haba, lo que permite una mayor penetración en los segmentos de alternativas lácteas con alto contenido proteico. Mientras tanto, Archer Daniels Midland Company está aprovechando sus capacidades de originación para ofrecer cadenas de suministro completamente trazables, particularmente para aplicaciones de nutrición infantil en Europa.

Los actores emergentes como Puris y Sunnydale Foods se están diferenciando mediante tecnologías de extracción de bajo consumo energético propias, apuntando a segmentos de nicho y alto crecimiento, incluida la nutrición deportiva y la acuicultura.

La actividad estratégica en todo el sector está cada vez más orientada hacia la integración vertical y la expansión de la cadena de valor. En 2024, Roquette Frères recaudó aproximadamente EUR 600 millones en notas senior para apoyar la adquisición del negocio de Soluciones Farmacéuticas de IFF, combinando capacidades de excipientes con plataformas de proteínas de origen vegetal. La inversión de EUR 50 millones de BENEO GmbH en una planta de procesamiento de habas destaca un enfoque estratégico en el abastecimiento regionalizado, mientras que DSM-Firmenich está expandiendo su presencia en Italia para integrar sistemas de sabores con portadores de proteínas de legumbres, abordando los persistentes desafíos de formulación en torno al enmascaramiento del sabor.

En paralelo, las asociaciones de equipos y tecnología están ganando importancia. Las colaboraciones como el acuerdo de ProteinDistillery con NETZSCH Group para mejorar los procesos de micromolturación húmeda están mejorando la estabilidad de la emulsión y el rendimiento del producto. En conjunto, estos desarrollos subrayan un cambio hacia la innovación de procesos y las capacidades diferenciadas, en lugar de la escala por sí sola, como impulsores clave de la ventaja competitiva en el mercado de ingredientes de legumbres en evolución.

Líderes de la Industria de Ingredientes de Legumbres

Ingredion Incorporated

Roquette Frères S.A.

AGT Food and Ingredients Inc.

Cargill, Incorporated

Archer-Daniels-Midland Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Ingredion Incorporated amplió su línea de ingredientes derivados de legumbres lanzando nuevas mezclas de fibra de legumbres diseñadas para la salud intestinal y formulaciones de alimentos de etiqueta limpia. Estas fibras están dirigidas a aplicaciones en productos de panadería, aperitivos y barras nutricionales, ofreciendo mejores beneficios texturales y funcionalidad prebiótica.

- Abril de 2025: BENEO inauguró una planta de procesamiento de legumbres de EUR 50 millones en Alemania para producir ingredientes de origen vegetal de alta calidad a partir de habas cultivadas localmente para aplicaciones alimentarias y de piensos.

- Agosto de 2024: Archer Daniels Midland estableció una asociación estratégica con Pulse Canada centrada en la integración de tecnologías de extracción y procesamiento de legumbres de vanguardia. Esta asociación tenía como objetivo aumentar la eficiencia de producción y reducir los residuos maximizando el rendimiento y la pureza de las proteínas y almidones de legumbres.

- Enero de 2024: AGT Food and Ingredients presentó una nueva tecnología de procesamiento propia que mejora la textura, la solubilidad y las propiedades funcionales generales de los ingredientes a base de legumbres, como los aislados de proteínas de legumbres y las harinas. Esta tecnología permite que sus ingredientes de legumbres se utilicen de manera más flexible en diversas aplicaciones alimentarias, incluida la panadería, las alternativas a la carne, los sustitutos lácteos y las bebidas.

Alcance del Informe del Mercado Global de Ingredientes de Legumbres

Los ingredientes de legumbres son componentes alimentarios de valor añadido derivados de las legumbres, semillas secas comestibles de cultivos leguminosos como guisantes, garbanzos, lentejas y frijoles. Estos ingredientes se producen mediante métodos de procesamiento mecánico o bioquímico (por ejemplo, molienda, fraccionamiento o extracción de proteínas) para aislar o mejorar propiedades funcionales y nutricionales específicas.

El mercado global de ingredientes de legumbres se evalúa en múltiples dimensiones clave, incluido el tipo de ingrediente, la fuente, la aplicación y la geografía. Por tipo de ingrediente, el mercado está segmentado en harinas de legumbres, almidones, proteínas y fibras. Según la fuente, abarca lentejas, guisantes, frijoles, garbanzos y otros. En términos de aplicación, el mercado se categoriza en alimentos y bebidas, piensos para animales y otros usos finales. Geográficamente, el análisis cubre las principales regiones como América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El tamaño del mercado y las previsiones para cada segmento se presentan tanto en términos de valor (millones de USD) como de volumen (toneladas), lo que permite una evaluación integral de la dinámica del mercado.

| Harinas de Legumbres |

| Almidón de Legumbres |

| Proteínas de Legumbres |

| Fibras de Legumbres |

| Lentejas |

| Guisantes |

| Frijoles |

| Garbanzos |

| Otros |

| Alimentos y Bebidas | Panadería y Confitería |

| Lácteos y Alternativas Lácteas | |

| Alimentos para Aperitivo | |

| Análogos de Carne | |

| Bebidas | |

| Otros | |

| Suplementos Dietéticos | |

| Piensos para Animales | |

| Productos Farmacéuticos | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Países Bajos | |

| Italia | |

| Suecia | |

| Noruega | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Vietnam | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Ingrediente | Harinas de Legumbres | |

| Almidón de Legumbres | ||

| Proteínas de Legumbres | ||

| Fibras de Legumbres | ||

| Por Fuente | Lentejas | |

| Guisantes | ||

| Frijoles | ||

| Garbanzos | ||

| Otros | ||

| Por Aplicación | Alimentos y Bebidas | Panadería y Confitería |

| Lácteos y Alternativas Lácteas | ||

| Alimentos para Aperitivo | ||

| Análogos de Carne | ||

| Bebidas | ||

| Otros | ||

| Suplementos Dietéticos | ||

| Piensos para Animales | ||

| Productos Farmacéuticos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Países Bajos | ||

| Italia | ||

| Suecia | ||

| Noruega | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Vietnam | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual de los ingredientes de legumbres?

El mercado de ingredientes de legumbres está valorado en USD 25,48 mil millones en 2025 y se espera que alcance USD 34,30 mil millones en 2031.

¿Qué tipo de ingrediente está creciendo más rápido?

Se prevé que las proteínas de legumbres aumenten a una CAGR del 5,85% hasta 2031 gracias a las mejoras en la pureza y los perfiles de sabor neutros.

¿Por qué Asia-Pacífico tiene la mayor participación?

La región combina un extenso cultivo de legumbres con plantas de procesamiento modernas, asegurando el 39,10% de los ingresos de 2025 y una perspectiva de CAGR del 6,70%.

¿Cómo se utilizan los ingredientes de legumbres en la nutrición animal?

Las tasas de inclusión de hasta el 30% en dietas de avicultura y acuicultura reemplazan la harina de pescado o la soja mientras mantienen el rendimiento de crecimiento.

¿Cuáles son los principales desafíos sensoriales?

Los sabores residuales de frijol y la arenosidad limitan el uso en bebidas claras y alternativas lácteas premium, aunque los tratamientos enzimáticos están mejorando los perfiles.

Última actualización de la página el: