Tamaño y Participación del Mercado de Máquinas de Soldadura Láser

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Máquinas de Soldadura Láser por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Máquinas de Soldadura Láser se expanda desde USD 3,55 mil millones en 2025 y USD 3,77 mil millones en 2026 hasta USD 5,06 mil millones en 2031, registrando una CAGR del 6,08% entre 2026 y 2031.

La demanda está migrando de los métodos de soldadura por gas inerte metálico y por gas inerte de tungsteno hacia la unión sin contacto, dado que las carcasas de baterías para vehículos eléctricos, los ensamblajes miniaturizados de tarjetas de circuito impreso y los dispositivos médicos implantables especifican límites de aporte térmico más estrictos. La tecnología de fibra lideró en 2025, aunque las plataformas de estado sólido están ganando terreno a medida que el control pulsado gestiona metales disímiles requeridos en las lengüetas de baterías. Las unidades de fibra portátiles con precios inferiores a USD 20.000 están ampliando el acceso para talleres de trabajo que no pueden justificar una celda robótica, mientras que el seguimiento de costuras mediante inteligencia artificial eleva los rendimientos en el primer pase por encima del 98% y acorta los períodos de recuperación de la inversión.[1]Lincoln Electric, "Lanzamiento del PythonX Portátil," lincolnelectric.com Asia-Pacífico sigue siendo el centro de volumen debido a la construcción de gigafábricas en China, pero los láseres verdes y azules para la soldadura de cobre están anclando la próxima ola de crecimiento en los programas automotrices de 800 voltios de Europa.

Conclusiones Clave del Informe

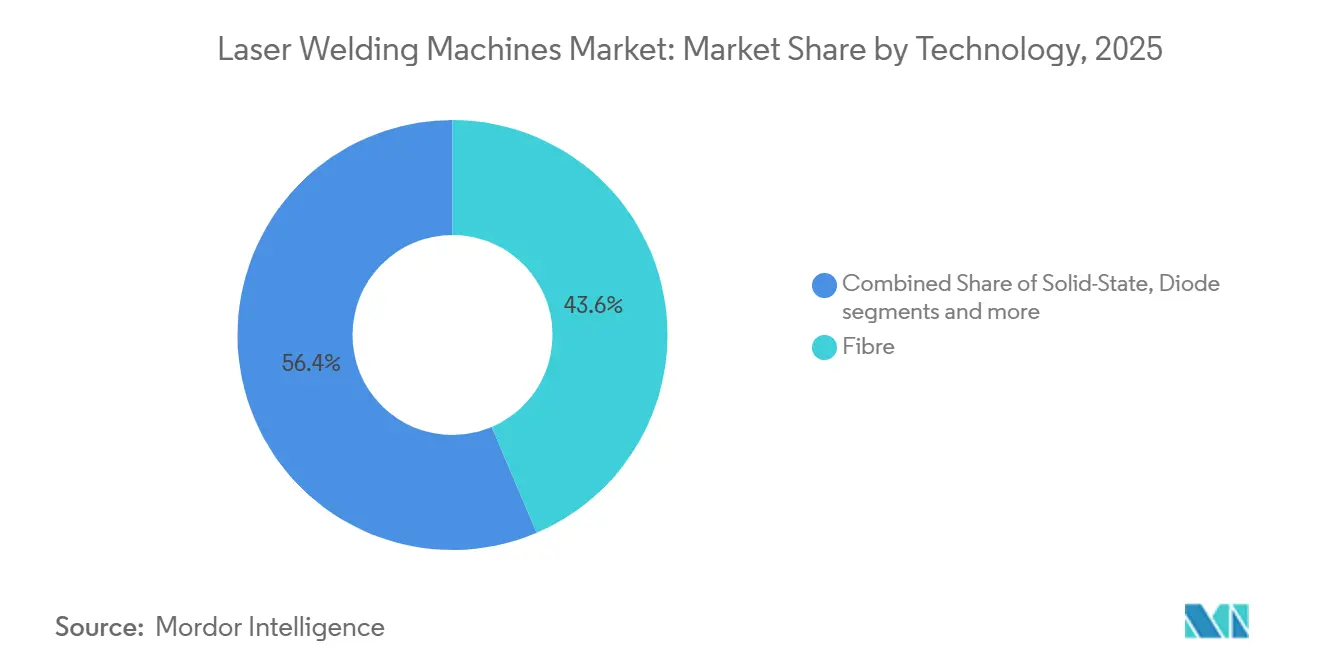

- Por tecnología, los láseres de fibra representaron el 43,68% de la participación del mercado de máquinas de soldadura láser en 2025, mientras que los láseres de estado sólido probablemente registren el crecimiento más rápido con una CAGR del 6,43% para 2031.

- Por tipo de sistema, las celdas integradas robóticas representaron el 41,85% de la participación del mercado de máquinas de soldadura láser en 2025, mientras que los sistemas manuales y portátiles están preparados para crecer a una CAGR del 8,39% durante el período de previsión.

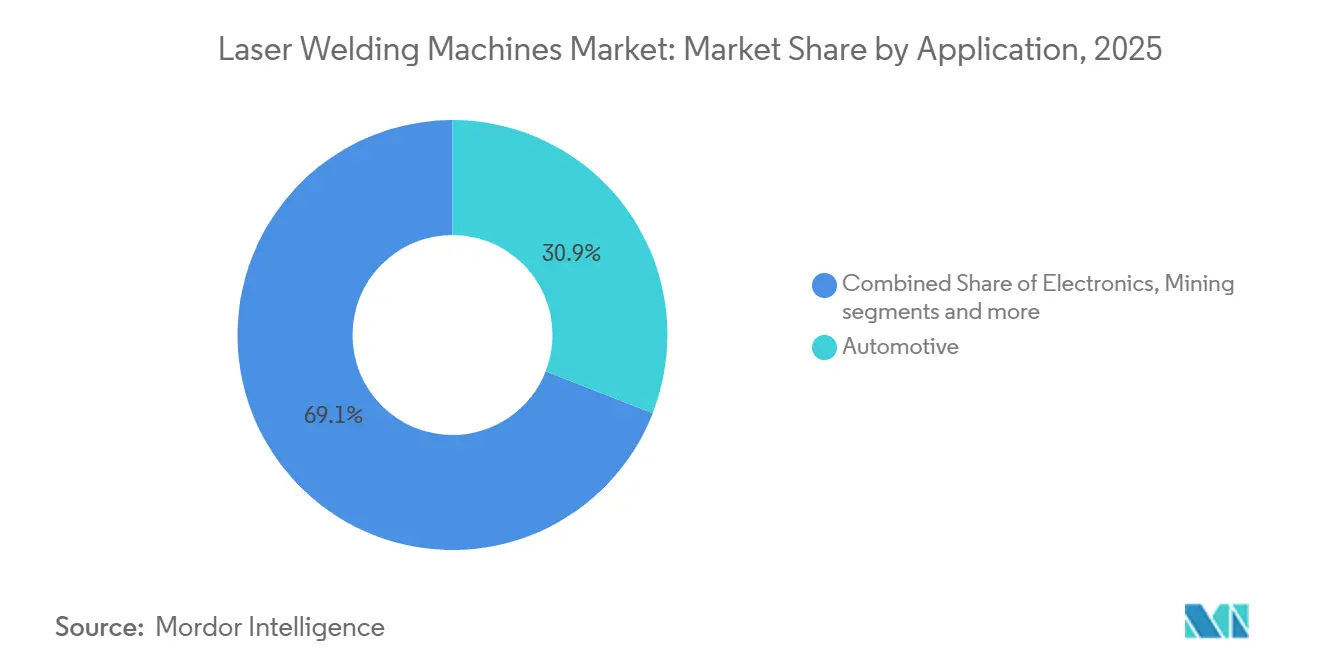

- Por aplicación, el sector automotriz generó el 30,92% del valor de 2025 dentro del tamaño del mercado de máquinas de soldadura láser, mientras que el segmento de otros, incluidos dispositivos médicos y almacenamiento de energía en baterías, se espera que registre una CAGR del 6,43% durante el período de previsión.

- Por material, el aluminio contribuyó con el 26,52% de la participación del mercado de máquinas de soldadura láser en 2025, mientras que el titanio está preparado para registrar la expansión más rápida con una CAGR del 6,72% para 2031.

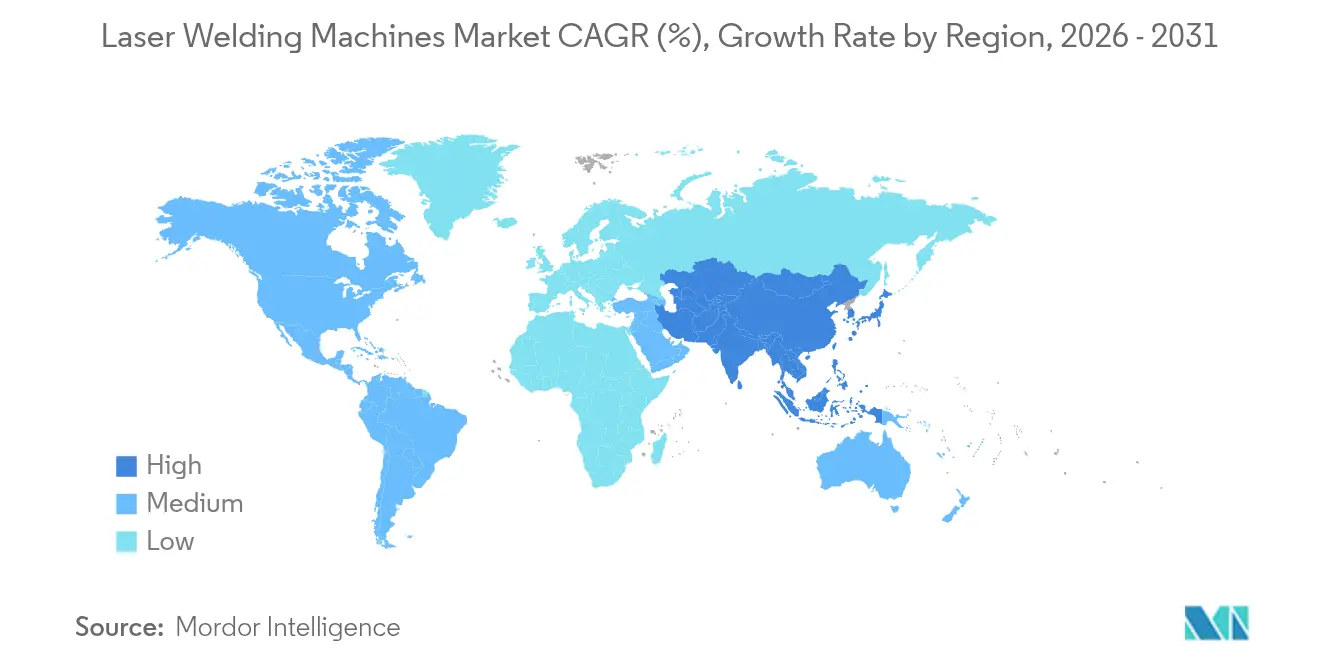

- Por geografía, Asia-Pacífico generó el 49,35% del valor de 2025 dentro del tamaño del mercado de máquinas de soldadura láser y se prevé que mantenga el crecimiento regional más sólido con una CAGR del 7,62% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Máquinas de Soldadura Láser

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El seguimiento de costuras impulsado por inteligencia artificial mejora la precisión de la soldadura y el rendimiento en el primer pase en fábricas inteligentes | +1.2% | Global; uso temprano en Alemania, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Los fabricantes de automóviles exigen soldadura láser para las carcasas de baterías de vehículos eléctricos de próxima generación | +1.1% | China y Corea del Sur, extendiéndose a América del Norte | Corto plazo (≤ 2 años) |

| Los láseres verdes y azules permiten la soldadura de cobre sin salpicaduras en componentes de electromovilidad | +0.9% | Alemania y China | Mediano plazo (2-4 años) |

| Los fabricantes de equipos originales de electrónica requieren precisión en microuniones para ensamblajes de tarjetas de circuito impreso miniaturizadas | +0.8% | Taiwán, Corea del Sur, Vietnam | Corto plazo (≤ 2 años) |

| Los sistemas de láser de fibra portátiles manuales amplían la adopción en talleres de trabajo y reparaciones en campo | +0.7% | América del Norte, Europa, América del Sur emergente | Largo plazo (≥ 4 años) |

| Los fabricantes de dispositivos médicos adoptan la soldadura por láser de fibra de bajo calor para stents y catéteres | +0.6% | América del Norte, Europa, India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El seguimiento de costuras impulsado por inteligencia artificial mejora la precisión de la soldadura y el rendimiento en el primer pase en fábricas inteligentes

El seguimiento de costuras en tiempo real fusiona cámaras de dispositivo de carga acoplada, sensores de triangulación láser y software de redes neuronales convolucionales para corregir errores de posicionamiento de piezas durante soldaduras de múltiples pasadas. Los rendimientos en el primer pase han aumentado de aproximadamente el 88% a más del 98% en líneas de carrocería en blanco alemanas, reduciendo el desperdicio en un 40% y acortando los períodos de retorno de la inversión para celdas robóticas a menos de dos años. FANUC Robotics integra inferencia en el borde que recalibra el enfoque en 50 milisegundos, mientras que Panasonic Smart Factory reporta ganancias similares en líneas de bandejas de baterías. A medida que los costos laborales aumentan en Europa del Este y el Sudeste Asiático, los fabricantes consideran estas mejoras de precisión como un factor de equilibrio que justifica la prima inicial del equipo del mercado de máquinas de soldadura láser. La implementación más amplia más allá de los automóviles de lujo hacia los vehículos comerciales está ahora en marcha a medida que la variación de componentes disminuye y las herramientas de software maduran.

Los Fabricantes de Automóviles Exigen Soldadura Láser para las Carcasas de Baterías de Vehículos Eléctricos de Próxima Generación

Las baterías de vehículos eléctricos necesitan carcasas de aluminio selladas herméticamente que la soldadura por arco no puede suministrar sin porosidad ni salpicaduras. La planta de Ningde de CATL soldó carcasas de aluminio de 3 mm en menos de 10 segundos por módulo utilizando láseres de fibra de múltiples kilovatios, logrando tasas de fuga mejores que 1 × 10⁻⁵ mbar-L/s. Tesla y BYD han emitido especificaciones similares para las uniones de celda a paquete, lo que hace que una sola línea de baterías para vehículos eléctricos presupueste entre USD 30 y 50 millones para celdas de máquinas de soldadura láser, incluso aunque la soldadura por resistencia convencional cueste una quinta parte, porque el proceso láser elimina la costosa inspección posterior a la soldadura en grandes volúmenes. Estas directivas explican por qué el sector automotriz representa la mayor parte de los ingresos actuales y por qué Asia-Pacífico sigue absorbiendo la mitad de todas las nuevas instalaciones.

Los Láseres Verdes y Azules Permiten la Soldadura de Cobre sin Salpicaduras en Componentes de Electromovilidad

El cobre refleja hasta el 95% de la energía estándar del láser de fibra de 1.070 nanómetros, lo que genera cavidades de vapor inestables y expulsión de metal. Operando a 515 nanómetros, los láseres verdes TruDisk elevan la absortividad hacia el 50%, permitiendo soldaduras de pasada única de barras colectoras de 1,5 mm a 4 m/min sin precalentamiento. El sistema de diodo azul de 450 nanómetros de Coherent Corp. ofrece una calidad comparable y ya está en líneas de horquillas alemanas para inversores de 800 voltios que requieren una resistencia inferior a 0,5 miliohmios. Aunque estas fuentes cuestan entre un 50 y un 70% más por vatio y duran solo entre 10.000 y 15.000 horas, desbloquean casos de uso que los láseres de fibra estándar no pueden alcanzar, impulsando el mercado de máquinas de soldadura láser en Europa y China.

Los Fabricantes de Equipos Originales de Electrónica Requieren Precisión en Microuniones para Ensamblajes de Tarjetas de Circuito Impreso Miniaturizadas

Las marcas de teléfonos inteligentes y dispositivos portátiles están abandonando el reflujo de soldadura en favor de la microsoldadura láser a medida que el paso de los componentes se reduce por debajo de 0,3 milímetros y los ensamblajes no pueden tolerar temperaturas superiores a 200 °C. Los sistemas de fibra equipados con escáner de HGTECH sueldan lengüetas de acero niquelado a láminas de cobre en 100 milisegundos, eliminando las fallas por fatiga en dispositivos probados a impactos de 1.500 g. El iPhone de marco de titanio de Apple de 2025 utilizó láseres pulsados que limitaron las zonas afectadas por el calor a menos de 200 micrómetros, preservando la resistencia a la tracción por encima de 900 megapascales. Los fabricantes por contrato en Vietnam ahora cambian entre códigos de producto en menos de 15 minutos, lo que demuestra que la flexibilidad del láser compensa su prima de capital a escala.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta inversión de capital en comparación con los sistemas convencionales de soldadura por gas inerte metálico y por gas inerte de tungsteno | -0.9% | Global; especialmente América del Sur y Oriente Medio y África | Mediano plazo (2-4 años) |

| La escasez de operadores calificados en soldadura láser limita la adopción industrial | -0.7% | América del Norte, Europa; y emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Los metales no ferrosos reflectantes crean desafíos de estabilidad del proceso | -0.5% | Global, agudo en electromovilidad y aeroespacial | Corto plazo (≤ 2 años) |

| Las restricciones a la exportación de sistemas láser de alta potencia interrumpen las cadenas de suministro | -0.4% | China, Rusia, Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión de Capital en Comparación con los Sistemas Convencionales de Soldadura por Gas Inerte Metálico y por Gas Inerte de Tungsteno

Una celda láser robótica llave en mano cuesta entre USD 150.000 y 500.000 frente a entre USD 5.000 y 20.000 para una estación de soldadura por gas inerte metálico comparable.[2]Editores de IEEE, "Seguimiento de Costuras con Inteligencia Artificial para Soldadura Automotriz," ieee.org Las pequeñas y medianas empresas, que representan más del 60% de los talleres de fabricación en América del Norte y Europa, requieren períodos de recuperación de tres años, pero necesitan volúmenes superiores a 10.000 piezas anuales para alcanzar ese umbral. Los aranceles del 15 al 35% sobre los láseres importados inflan los precios en Brasil, Nigeria y Argentina, ampliando la brecha. El programa Digital Jetzt de Alemania compensa hasta el 50% del gasto calificado en Industria 4.0, pero existen pocos subsidios similares en otros lugares, por lo que muchas empresas siguen comprando equipos de soldadura por arco a pesar de los mayores costos de consumibles y retrabajos a lo largo del tiempo.

La Escasez de Operadores Calificados en Soldadura Láser Limita la Adopción Industrial

Menos del 15% de los soldadores certificados de la Sociedad Americana de Soldadura poseen habilitaciones en láser, y la formación exige entre 200 y 400 horas prácticas. La vía de certificación DVS de Alemania requiere 400 horas, aunque la matrícula está disminuyendo a medida que los trabajadores más jóvenes eligen carreras en software. La edad media de los soldadores en los Estados Unidos superó los 55 años en 2025, con jubilaciones que superan a los nuevos ingresos en una proporción de 3:1 en los centros del Medio Oeste. Las plantas automotrices de alto volumen contrarrestan esto con automatización, pero los talleres aeroespaciales y médicos de bajo volumen aún necesitan programadores calificados para establecer los programas de soldadura, lo que crea un cuello de botella laboral que modera el crecimiento del mercado de máquinas de soldadura láser.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Láseres de Estado Sólido Amplían la Capacidad para Uniones de Metales Mixtos

Las plataformas de fibra capturaron el 43,6% de los ingresos de 2025, convirtiéndolas en el mayor segmento tecnológico de la participación del mercado de máquinas de soldadura láser. Los compradores favorecen su eficiencia de enchufe a pared del 30 al 40% y la vida útil de los diodos que supera las 30.000 horas, ventajas que mantienen productivas a las plantas automotrices de tres turnos. Los láseres de estado sólido, principalmente los de disco dopado con neodimio y los de granate de itrio y aluminio dopado con neodimio, son los de mayor crecimiento, avanzando a una CAGR del 6,43% hasta 2031, ya que el control de forma de onda pulsada produce soldaduras de lengüetas de batería de aluminio a acero sin salpicaduras en menos de dos pulsos por unión. Las unidades de dióxido de carbono, que antes eran el estándar para planchas de acero de 6 mm, ahora tienen dificultades porque el aluminio y el cobre absorben menos del 5% a 10,6 µm, una incompatibilidad con las necesidades de la electromovilidad.

Los láseres de disco dominan la microsoldadura de alta potencia de pico, uniendo cables de marcapasos donde los anchos de la zona afectada por el calor deben mantenerse por debajo de 100 µm. Los láseres de diodo que operan entre 808 y 980 nm tienen aplicaciones de nicho en la soldadura de plásticos para carcasas de baterías, manteniéndose estables ya que las uniones de polímeros transparentes previenen la contaminación por partículas. Las fuentes programables híbridas, representadas por la familia Corona de NLight con interfaz de programación de aplicaciones, permiten a los ingenieros de proceso ajustar las formas de pulso sobre la marcha, acortando los ciclos de calificación de seis semanas a una. Esa flexibilidad está atrayendo a los principales contratistas aeroespaciales que deben cambiar rápidamente entre titanio Grado 5 e Inconel 718 sin cambiar la óptica.

Por Tipo de Sistema: Los Equipos Portátiles Erosionan el Dominio Robótico

Las celdas integradas robóticas generaron el 41,85% de los ingresos de 2025 y siguen siendo el pilar de las líneas de baterías para vehículos eléctricos de alto volumen que operan con una dispersión de tiempo de ciclo de ±0,5 segundos. Estas estaciones de múltiples kilovatios cuestan entre USD 200.000 y 400.000 cada una, pero ofrecen un rendimiento en el primer pase del 98% y seguimiento de costuras con inteligencia artificial integrado que reduce el retrabajo a partes por millón de un solo dígito. Las unidades manuales y portátiles por debajo de USD 20.000 son las de mayor crecimiento, con una CAGR del 8,39% hasta 2031, ya que eliminan la necesidad de cortinas de luz de seguridad y pórticos fijos en los pisos de los talleres de trabajo.

Los contratistas de tuberías han reducido los tiempos de reparación en campo en un 70% en acero X70 de grado API, y los operadores de minas chilenas recubren placas de desgaste en cubos de excavadoras sin trasladar ensamblajes de 15 toneladas a los talleres. Los equipos de banco estacionario siguen siendo vitales en las salas limpias de dispositivos médicos, donde los oculares de microscopio y los pedales permiten a los técnicos soldar entre 10 y 100 carcasas de marcapasos por turno con valores Cpk superiores a 1,67. Las plataformas de doble propósito que intercambian cabezales de soldadura, corte y limpieza superficial tienen una participación menor, pero su prima de precio del 15% confina la adopción a los depósitos aeroespaciales que manejan aleaciones diversas en una sola línea.

Por Aplicación: El Sector Automotriz Lidera, pero los Dispositivos Médicos y el Almacenamiento de Energía en Baterías Superan su Ritmo

El sector automotriz retuvo el 30,92% de los ingresos de 2025, el mayor entre todos los usos, ya que la soldadura de costuras de carrocería en blanco y las carcasas de baterías de aluminio exigieron uniones sin defectos bajo las normas del Verband der Automobilindustrie. CATL, LG Energy Solution y Tesla consumieron más de 2.000 celdas robóticas el año pasado para sellar herméticamente los paquetes con tasas de fuga inferiores a 1 × 10⁻⁵ mbar-L/s. Sin embargo, el segmento diversificado de otros, como dispositivos médicos, joyería y almacenamiento de energía en baterías, se está expandiendo a un ritmo del 6,43% hasta 2031, convirtiéndolo en el grupo de mayor crecimiento.

Las aprobaciones de la Organización Internacional de Normalización (ISO) 13485 impulsan a los fabricantes de stents hacia láseres de fibra que mantienen la superelasticidad del Nitinol por encima del 95% de los límites de deformación originales. Los proveedores de almacenamiento de energía en baterías para uso doméstico y comercial, como Enphase, BYD y SolarEdge, especifican la unión láser para módulos de batería de 20.000 ciclos donde la resistencia debe mantenerse por debajo de 0,3 miliohmios. La microsoldadura electrónica sigue siendo sólida a medida que las tarjetas flexibles de teléfonos inteligentes caen por debajo de un paso de 0,3 mm, mientras que los contratos aeroespaciales para pieles de estructura de titanio requieren soldaduras de cavidad de vapor no más anchas que 400 µm y una porosidad inferior al 0,5% en volumen.

Por Tipo de Material: El Titanio Escala por la Adopción en Estructuras de Aeronaves

El aluminio aportó el 26,52% de los ingresos de 2025, el mayor segmento de material individual, porque las carcasas de baterías para vehículos eléctricos y los paneles automotrices ligeros dominan el tonelaje anual. El titanio es el de mayor crecimiento, expandiéndose un 6,72% anual hasta 2031, ya que Airbus y Boeing cambian las costillas de alas y los marcos de fuselaje de láminas de Grado 5 remachadas a soldadas por láser, eliminando el tratamiento térmico posterior a la soldadura. El aluminio seguirá siendo el pilar de la demanda de soldadura de alto volumen a medida que los fabricantes de automóviles aceleren los programas de reducción de peso y la producción de carcasas de baterías escale con la adopción de vehículos eléctricos. Su excelente conductividad térmica y compatibilidad con los láseres de fibra de alta potencia lo convierten en el material preferido para las líneas de soldadura automatizadas en la fabricación automotriz y de baterías.

El acero sigue siendo el material de mayor volumen para la maquinaria agrícola y de construcción, aunque su peso relativo disminuye a medida que proliferan los híbridos de fibra de carbono. Los plásticos, soldados en configuraciones de modo de transmisión con fuentes de diodo, mantienen relevancia de nicho para carcasas de sensores que necesitan clasificaciones IP67 en excursiones térmicas de –40 °C a +125 °C.

Análisis Geográfico

Asia-Pacífico representó el 49,35% de los ingresos de 2025 y está preparada para crecer al 7,62% hasta 2031, manteniendo la mayor participación regional del mercado de máquinas de soldadura láser. Los centros chinos de Wuhan y Shenzhen enviaron más de 3.000 celdas de fibra de múltiples kilovatios en 2025, mientras que Han's Laser Technology Group y Raycus Fiber Laser ahora fabrican diodos, fibras y óptica de haz en los mismos campus, reduciendo los plazos de entrega a cuatro semanas. Los clusters de electrónica de precisión de Japón favorecen las herramientas de estado sólido pulsadas que alcanzan puntos de menos de 100 µm para las lengüetas de baterías de relojes inteligentes, y Corea del Sur exige la soldadura láser de cobre verde en horquillas de ejes eléctricos de 800 V para reducir las pérdidas eléctricas a menos de 0,5 miliohmios. India, impulsada por los subsidios del Incentivo Vinculado a la Producción, está aumentando el ensamblaje por contrato de teléfonos inteligentes y electrónica de potencia para vehículos eléctricos, aunque los aranceles de importación del 10 al 20% sobre las fuentes láser aún frenan la adopción en pequeños talleres.

América del Norte está respaldada por aproximadamente USD 8.000 millones en inversiones en gigafábricas de vehículos eléctricos realizadas entre 2024 y 2025 en Nevada, Texas y Georgia. Tesla, General Motors y Ford requieren paquetes estructurales sellados herméticamente que se integran en el chasis y exigen pruebas de fugas en línea al 100% del rendimiento. Los proveedores aeroespaciales de Canadá en Quebec sueldan tanques de combustible de titanio con calidad AS9100D, pero solo el 12% de los soldadores nacionales poseen certificados láser, lo que prolonga la puesta en marcha de nuevas líneas a seis meses. México absorbe trabajo excedente bajo el Tratado entre los Estados Unidos, México y Canadá (T-MEC), aunque las pequeñas y medianas empresas aún dependen de la soldadura por gas inerte metálico porque los horizontes de recuperación promedio superan los tres años sin financiamiento del proveedor.

Europa crece más lentamente pero domina los nichos de alta especificación. Los proveedores de primer nivel alemanes desplegaron 800 celdas robóticas solo en 2025, cada una con seguimiento de costuras por inteligencia artificial para cumplir los mandatos de cero defectos de la VDA en acero galvanizado. Francia y España aseguraron un contrato de Jenoptik AG por USD 38 millones para cajas de alas de titanio, con el objetivo de lograr módulos de estructura un 20% más ligeros. La concesión de licencias de exportación bajo el Reglamento Europeo de Doble Uso restringe el suministro de láseres de más de 6 kW a China y Rusia, lo que impulsa a los proveedores de la Unión Europea a co-diseñar diodos de nitruro de galio autóctonos para barras colectoras de cobre. América del Sur y Oriente Medio y África siguen siendo incipientes; la planta brasileña de Volkswagen añadió cuatro celdas en 2025, aunque un desembolso de capital entre cinco y diez veces superior al de la soldadura por gas inerte metálico limita una mayor expansión regional.

Panorama Competitivo

La competencia sigue siendo moderada, con grandes empresas como TRUMPF Group, IPG Photonics Corporation, Han's Laser Technology Group, Coherent Corp. y Raycus Fiber Laser configurando el panorama competitivo. TRUMPF Group profundizó la integración vertical al adquirir EHRT Maschinenbau en febrero de 2025, combinando cabezales ultrasónicos y láser en una sola estación para uniones de aluminio a cobre que reducen la resistencia de contacto a menos de 0,3 miliohmios. IPG Photonics Corporation, tras una caída de ingresos del 12% en 2024, destinó USD 90 millones a investigación y desarrollo de diodos azules para recuperar la participación en soldadura de cobre frente a Coherent Corp., cuyos módulos de 450 nm ya operan en líneas de horquillas de motores eléctricos alemanes.

Los proveedores chinos reducen los precios occidentales entre un 30 y un 40% gracias a las fábricas de diodos locales y la óptica propia. Raycus Fiber Laser inauguró un campus de 50.000 m² en Wuhan en agosto de 2024 con capacidad para 30.000 fuentes al año, mientras que Huagong Laser Engineering agrupa robots, sistemas de visión y servicio de garantía en paquetes totalmente chinos atractivos para los proveedores del Sudeste Asiático. Han's Laser Technology Group formó un centro conjunto de investigación y desarrollo con BYD que ajusta secuencias de pulsos de 515 nm para líneas de barras colectoras de cobre a 5 m/min; los primeros ensayos redujeron las salpicaduras a casi cero.

Los nuevos actores disruptivos apuntan a la apertura del software y la portabilidad. La plataforma Corona de NLight Inc. permite a los clientes cambiar la duración de la potencia de pico y la repetición de pulsos mediante llamadas a la interfaz de programación de aplicaciones, acelerando la transferencia de uniones óptimas entre plantas globales. El láser portátil PythonX de Lincoln Electric (PythonX) pesa 18 kg incluida una mochila con extractor de humos, convirtiendo a los equipos de reparación de oleoductos en operaciones unipersonales que completan la reparación de una grieta en dos horas en lugar de diez.[3]Lincoln Electric, "Lanzamiento del PythonX Portátil," lincolnelectric.com Las empresas emergentes europeas como Synova ofrecen híbridos de microchorro láser que disparan un haz confinado en agua, evitando la oxidación en tornillos ortopédicos de titanio sin protección de gas inerte.

Líderes de la Industria de Máquinas de Soldadura Láser

TRUMPF Group

IPG Photonics Corporation

Han's Laser Technology Group

Coherent Corp.

Jenoptik AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Lincoln Electric (PythonX) lanzó el láser portátil PythonX de 1,5 kW con una autonomía de batería de cuatro horas.

- Febrero de 2025: Amada Miyachi obtuvo la certificación ISO 13485:2016 para sus sistemas de microsoldadura utilizados en implantables.

- Febrero de 2025: TRUMPF Group adquirió EHRT Maschinenbau, añadiendo capacidad ultrasónica para lengüetas de batería híbridas de aluminio a cobre.

- Enero de 2025: Coherent Corp. comprometió USD 50 millones para duplicar la producción de láseres de múltiples kilovatios de Saxonburg para 2026.

Alcance del Informe Global del Mercado de Máquinas de Soldadura Láser

| Fibra |

| CO2 |

| Estado Sólido |

| Diodo |

| Otros (Híbrido, Verde) |

| Manual/Portátil |

| Banco Estacionario Fijo |

| Celda Integrada Robótica |

| Multifunción Híbrida (Soldadura-Corte-Limpieza) |

| Automotriz |

| Electrónica |

| Aeroespacial y Defensa |

| Minería |

| Petróleo y Gas |

| Otros (médico, joyería, almacenamiento de energía en baterías, etc.) |

| Acero |

| Aluminio |

| Titanio |

| Cobre |

| Plásticos y Polímeros |

| Otros (otros metales: níquel, aleaciones de níquel, metales preciosos, magnesio y aleaciones, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tecnología | Fibra | |

| CO2 | ||

| Estado Sólido | ||

| Diodo | ||

| Otros (Híbrido, Verde) | ||

| Por Tipo de Sistema | Manual/Portátil | |

| Banco Estacionario Fijo | ||

| Celda Integrada Robótica | ||

| Multifunción Híbrida (Soldadura-Corte-Limpieza) | ||

| Por Aplicación | Automotriz | |

| Electrónica | ||

| Aeroespacial y Defensa | ||

| Minería | ||

| Petróleo y Gas | ||

| Otros (médico, joyería, almacenamiento de energía en baterías, etc.) | ||

| Por Tipo de Material | Acero | |

| Aluminio | ||

| Titanio | ||

| Cobre | ||

| Plásticos y Polímeros | ||

| Otros (otros metales: níquel, aleaciones de níquel, metales preciosos, magnesio y aleaciones, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será el gasto global en máquinas de soldadura láser para 2031?

Se proyecta que el tamaño del mercado de máquinas de soldadura láser alcance USD 5,06 mil millones para 2031, frente a USD 3,77 mil millones en 2026.

¿Qué tecnología crece más rápido dentro de estas máquinas?

Los láseres de estado sólido lideran el crecimiento con una CAGR del 6,43% porque su producción pulsada suelda metales disímiles utilizados en baterías de vehículos eléctricos e implantes médicos.

¿Por qué son importantes los láseres azules y verdes para la fabricación de vehículos eléctricos?

Elevan la absortividad del cobre al 40-60%, permitiendo soldaduras sin salpicaduras en barras colectoras de 800 V que deben mantener la resistencia de la unión por debajo de 0,5 miliohmios.

¿Qué impide a los pequeños fabricantes comprar celdas láser robóticas?

Un sistema llave en mano cuesta entre USD 150.000 y 500.000, entre cinco y diez veces más que una configuración de soldadura por gas inerte metálico comparable, y muchas pequeñas y medianas empresas necesitan recuperaciones en menos de tres años.

¿Qué región representa la mayor participación en la actualidad?

Asia-Pacífico posee el 49,35% de los ingresos de 2025 gracias a las gigafábricas de China y los fabricantes por contrato de electrónica.

Última actualización de la página el: