Tamaño y Participación del Mercado de Equipos de Fabricación de Metal en Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.42 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.69% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Fabricación de Metal en Brasil por Mordor Intelligence

Se espera que el tamaño del Mercado de Equipos de Fabricación de Metal en Brasil crezca de USD 1,42 mil millones en 2025 a USD 1,47 mil millones en 2026, y se prevé que alcance USD 1,76 mil millones en 2031 a una CAGR del 3,69% durante 2026-2031. El aumento del gasto en infraestructura, los sólidos planes de producción de vehículos centrados en modelos eléctricos e híbridos, y los intensivos desarrollos de petróleo y gas en el presal se combinan para impulsar la demanda de sistemas de mecanizado de precisión, corte y soldadura. Los programas del sector público como el PAC 2024-27 y la Lei do Bem están ampliando el acceso al capital de modernización, mientras que los aranceles de importación del 14%–20% protegen a los fabricantes locales y otorgan a los equipos producidos internamente una ventaja en precios. El crecimiento de la oferta sigue siendo dinámico en los sistemas automáticos a medida que los productores avanzan hacia operaciones conectadas y basadas en sensores que reducen el desperdicio y el consumo de energía. Por el contrario, la volatilidad de los precios del acero como insumo, la limitada confiabilidad de la red eléctrica en el Norte y Nordeste, y la persistente escasez de operadores de CNC calificados moderan las perspectivas de gasto a corto plazo.

Conclusiones Clave del Informe

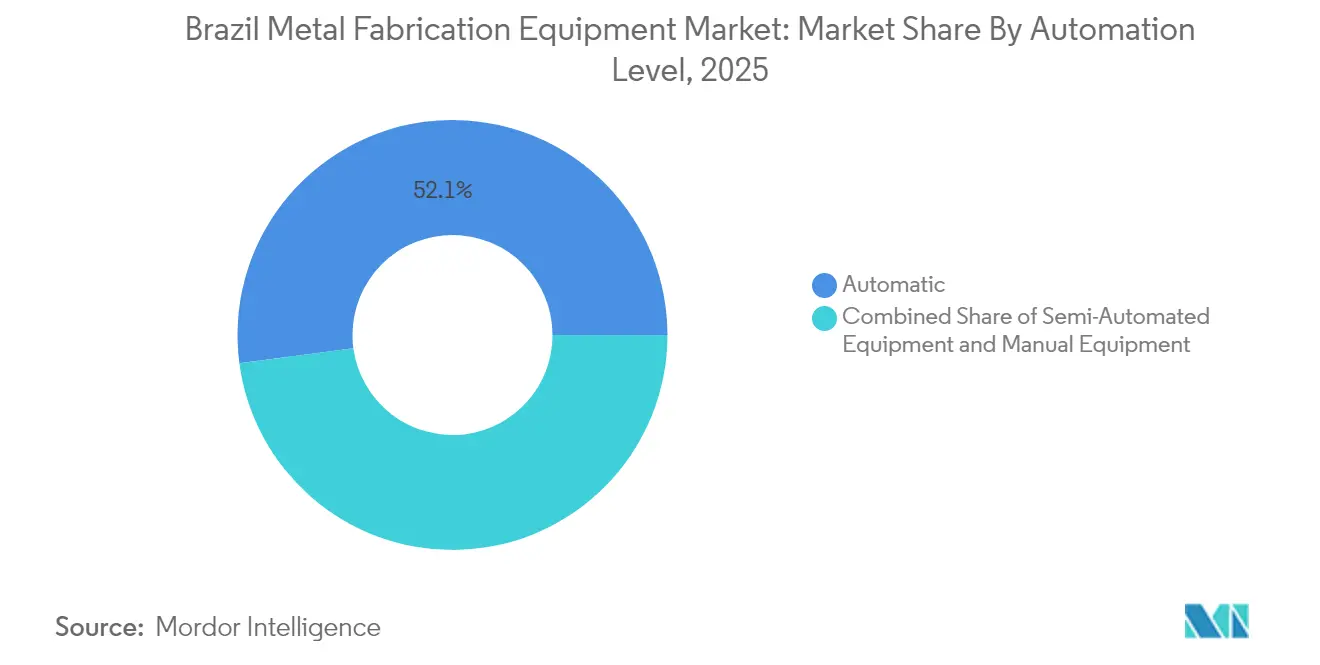

- Por nivel de automatización, los sistemas automáticos representaron el 52,10% del tamaño del Mercado de Equipos de Fabricación de Metal en Brasil en 2025 y se están expandiendo a una CAGR del 4,55% hasta 2031.

- Por tipo de equipo, los equipos de mecanizado lideraron con el 41,88% de la participación del Mercado de Equipos de Fabricación de Metal en Brasil en 2025; se proyecta que los equipos de soldadura crezcan a la CAGR más rápida del 5,05% hasta 2031.

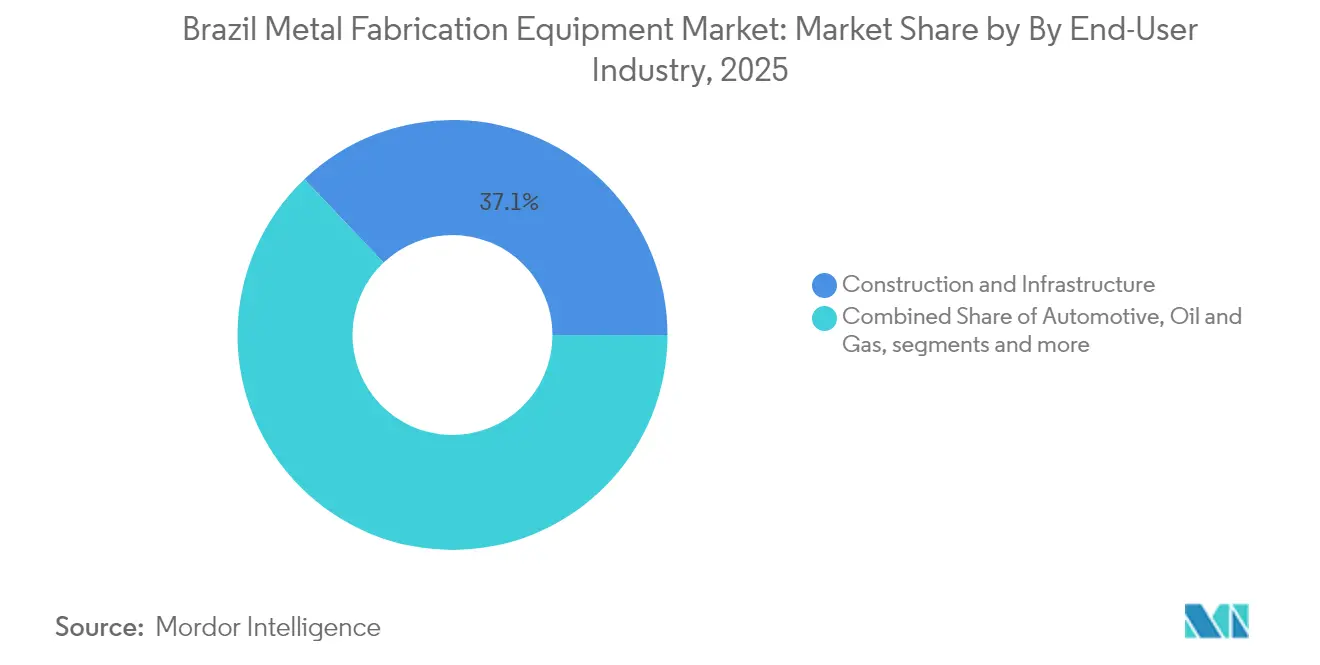

- Por usuario final, la construcción e infraestructura representó el 37,10% del tamaño del Mercado de Equipos de Fabricación de Metal en Brasil en 2025, mientras que la diversa categoría "otros (electrónica, fabricación general, marina, ferrocarriles, etc.)" está proyectada para la CAGR más alta del 4,66% hasta 2031.

- Por región, el Sureste capturó el 46,30% de la participación en ingresos en 2025; se prevé que el Nordeste registre una CAGR del 4,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos de Fabricación de Metal en Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Desarrollo acelerado de campos de petróleo y gas en el presal que impulsa la demanda de equipos de alta especificación | +0.8% | Sureste, Sur más zonas costa afuera | Mediano plazo (2-4 años) |

| Expansión de los clústeres de vehículos eléctricos/automotrices brasileños que impulsa la adopción de CNC | +0.6% | Sureste, Sur | Corto plazo (≤ 2 años) |

| Cartera de infraestructura del PAC 2024-27 que impulsa la fabricación de acero a gran escala | +0.5% | Nacional, ganancias tempranas en Nordeste, Norte | Mediano plazo (2-4 años) |

| Incentivos fiscales de la Lei do Bem que catalizan inversiones en la Industria 4.0 | +0.4% | Sureste, Sur, Nordeste selectivo | Largo plazo (≥ 4 años) |

| Mandatos de contenido local de FINAME que favorecen las compras de equipos nacionales | +0.3% | Nacional | Corto plazo (≤ 2 años) |

| Aumento de las exportaciones de módulos del Mercosur que requieren ampliaciones de capacidad | +0.2% | Sureste, Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desarrollo Acelerado de Campos de Petróleo y Gas en el Presal que Impulsa la Demanda de Equipos de Alta Especificación

Petrobras planea perforar 280 nuevos pozos para 2028 bajo un programa de gasto de USD 102 mil millones, impulsando una demanda sin precedentes de sistemas de corte y soldadura de tolerancia ultraalta que manejan aleaciones resistentes a la corrosión para tuberías submarinas y unidades de producción flotantes[1]World Oil Staff, "El Programa Presal de Petrobras Impulsa el Auge de Equipos Costa Afuera," WorldOil, worldoil.com. Constellation Oil Services reporta tarifas diarias de plataformas que se acercan a USD 500.000, evidencia de necesidades de equipos premium. Tenaris y Equinor entregaron recientemente 83.000 toneladas de tubería de acero para el proyecto Raia, lo que subraya la demanda sostenida en el Sureste de fabricación sofisticada.

Expansión de los Clústeres de Vehículos Eléctricos/Automotrices Brasileños que Impulsa la Adopción de CNC

Los fabricantes de automóviles han anunciado más de USD 6 mil millones en nuevas actualizaciones de plantas para fabricar modelos eléctricos. General Motors por sí sola está comprometiendo USD 1,4 mil millones hasta 2029, mientras que Toyota destinó USD 2,22 mil millones, que incluyen USD 1 mil millones para 2026, para vehículos adaptados localmente. Las máquinas CNC de precisión son fundamentales para los nuevos marcos de paquetes de baterías y los componentes de chasis ligeros, impulsando los pedidos en São Paulo y Paraná.

Cartera de Infraestructura del PAC 2024-27 que Impulsa la Fabricación de Acero a Gran Escala

El Programa de Aceleración del Crecimiento reservó BRL 186,6 mil millones (USD 35,45 mil millones) para la digitalización industrial a nivel nacional y asignó R$816 millones (USD 155,04 millones) del Fondo de Inversión del Nordeste para el ferrocarril Transnordestina, largamente demorado[2]Secretaría de Industria, "Digitaliza Brasil: R$186,6 Bi Em Incentivos," Gobierno Brasileño, gov.br. Las enormes vigas de puentes, vagones de tren y estructuras de estaciones demandan líneas de conformado de planchas gruesas y celdas de corte en pórtico con múltiples sopletes, impulsando a los proveedores de equipos con carteras de uso intensivo.

Incentivos Fiscales de la Lei do Bem que Catalizan Inversiones en la Industria 4.0

Las empresas que aplican la deducción de la Lei do Bem recuperan hasta el 34% de los gastos de I+D calificados, reduciendo considerablemente los costos netos de automatización, integración de sensores y actualizaciones de análisis de datos. Estudios académicos muestran que los participantes innovan materialmente más que sus pares, aunque solo el 0,7% de las empresas elegibles han utilizado el beneficio hasta ahora. Una mayor adopción desencadenaría una amplia ola de modernización, especialmente entre los talleres de mecanizado de tamaño mediano.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de los precios del acero como insumo que comprime los presupuestos de inversión de capital | -0.7% | Nacional, agudo en Sureste, Sur | Corto plazo (≤ 2 años) |

| Inestabilidad de la red eléctrica en Norte/Nordeste que limita el tiempo de actividad de máquinas de alta potencia | -0.4% | Norte, Nordeste | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada en CNC que restringe el retorno de inversión en automatización | -0.3% | Nacional, concentrado en Sureste, Sur | Largo plazo (≥ 4 años) |

| Aranceles de importación que encarecen los equipos avanzados | -0.2% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Acero como Insumo que Comprime los Presupuestos de Inversión de Capital

Las fluctuaciones en los precios de las bobinas y los cambios en la política antidumping están generando incertidumbre presupuestaria para las plantas que planean nuevas líneas. Gerdau redujo su objetivo de gasto a cinco años a R$9,2 mil millones (USD 1,75 mil millones), culpando a los márgenes comprimidos vinculados a las importaciones asiáticas baratas. ArcelorMittal también pausó su expansión en João Monlevade, frenando los pedidos de prensas pesadas y rectificadoras de rodillos automatizadas.

Inestabilidad de la Red Eléctrica en Norte/Nordeste que Limita el Tiempo de Actividad de Máquinas de Alta Potencia

Las caídas de tensión en Pará y Maranhão generan costos promedio de parada de USD 7.364 por incidente para cortadoras láser de alta carga y estaciones de soldadura por calentamiento por inducción. Las empresas retrasan las compras de máquinas de láser de fibra de múltiples kilovatios hasta que mejore la confiabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Automatización: Los Equipos Automáticos Impulsan la Transformación Digital

Los sistemas automáticos representaron el 52,10% del Mercado de Equipos de Fabricación de Metal en Brasil en 2025, y los ingresos están creciendo a una CAGR del 4,55% hasta 2031. Los propietarios de fábricas observan períodos de recuperación de la inversión inferiores a tres años cuando la robótica integrada reduce el retrabajo y el desperdicio. Las máquinas semiautomatizadas siguen siendo populares entre las medianas empresas que adoptan una ruta de actualización modular, mientras que los bancos completamente manuales sobreviven en talleres artesanales y para acabados intrincados en acero inoxidable.

El financiamiento gubernamental para la digitalización de BRL 186,6 mil millones (USD 35,45 mil millones) y la asignación de BRL 560 millones (USD 106,4 millones) del programa Brasil Mais Produtivo para pequeños fabricantes están acelerando las modernizaciones de controles y los despliegues de sensores. Sin embargo, encuestas en la región de Sorocaba encontraron que solo el 46% de las empresas están familiarizadas con los conceptos básicos de la Industria 4.0. La brecha sugiere una larga trayectoria para la adopción de equipos automáticos a medida que se amplían los programas de concientización.

Por Tipo de Equipo: Dominio del Mecanizado en Medio de la Innovación en Soldadura

Los equipos de mecanizado capturaron el 41,88% del Mercado de Equipos de Fabricación de Metal en Brasil en 2025, reflejando la profunda tradición del país en torneado, fresado y taladrado para motores, cajas de cambios y maquinaria agrícola. Se proyecta que el tamaño del mercado de equipos de fabricación de metal en Brasil para este segmento aumente junto con los componentes ligeros relacionados con los vehículos eléctricos. Mientras tanto, los ingresos de los equipos de soldadura están aumentando a una CAGR del 5,05%, liderados por fuentes de energía multiproceso adaptadas a los aceros de aleación para uso costa afuera.

Los expositores en FEIMEC 2024 destacaron celdas integradas que combinan fresadoras CNC con soldadores robóticos en línea e inspección basada en inteligencia artificial, llevando al sector hacia líneas digitales de extremo a extremo. Las máquinas de corte y conformado continúan siguiendo el crecimiento general del mercado a medida que los pedidos de construcción para cizallas de planchas y prensas plegadoras siguen las actualizaciones ferroviarias y portuarias.

Por Industria de Usuario Final: Liderazgo de la Construcción en Medio de la Diversificación

La construcción e infraestructura representó el 37,10% de la demanda en 2025, respaldada por los desembolsos del PAC 2024-27 para autopistas, metros y canales de irrigación. El segmento representó la mitad de las transacciones de contratación pública de prensas plegadoras pesadas y pórticos de arco sumergido el año pasado. El sector automotriz y de transporte sigue siendo el segundo grupo comprador más grande, impulsado por USD 6 mil millones destinados a nuevas líneas de vehículos electrificados en los clústeres existentes.

El diversificado segmento "otros" —electrónica, fabricación general, marina, ferrocarriles— muestra la CAGR más rápida del 4,66% a medida que Brasil persigue la autosuficiencia en semiconductores bajo la Ley Brasil Semicon y los astilleros costeros se reconvierten para la fabricación de componentes de energía eólica marina. Los proveedores de maquinaria pesada que sirven al agronegocio también generan pedidos consistentes de tornos verticales de gran capacidad.

Por Región: Dominio del Sureste en Medio del Surgimiento del Nordeste

El Sureste albergó el 46,30% de los ingresos del mercado de equipos de fabricación de metal en Brasil en 2025, gracias a los densos corredores automotrices, siderúrgicos y de bienes de capital en São Paulo y Minas Gerais. La modernización de R$5 mil millones (USD 950 millones) de Gerdau en las líneas de acero plano en Minas respalda la demanda continua de equipos de procesamiento de bobinas. El Sur mantiene su impulso a través de la base automotriz de Curitiba y las exportaciones diversificadas de maquinaria.

El Nordeste está en camino de alcanzar una CAGR del 4,61% hasta 2031 a medida que el ferrocarril Transnordestina revive la demanda de acero estructural y los nuevos centros logísticos atraen reubicaciones manufactureras. Los incentivos vinculados a los regímenes de zonas francas portuarias en Ceará y Pernambuco reducen los costos de importación de subconjuntos, impulsando así las inversiones en equipos para el ensamblaje final de módulos. El Centro-Oeste se beneficia del crecimiento en la fabricación de cosechadoras de granos, mientras que el Norte aprovecha las trituradoras de vanguardia relacionadas con la minería a pesar de los persistentes obstáculos en la red eléctrica.

Análisis Geográfico

El mercado de equipos de fabricación de metal en Brasil muestra un claro núcleo industrial, aunque se está difundiendo gradualmente hacia el norte. El Sureste sigue siendo el epicentro con una participación del 46,30% en 2025 debido a las cadenas de suministro integradas y los grupos de mano de obra calificada. El programa de USD 1,8 mil millones de ArcelorMittal para mejorar la capacidad y calidad de productos planos subraya el continuo magnetismo de la inversión de capital en el corredor que une Belo Horizonte y Santos.

El Sur mantiene el segundo lugar a través de los clústeres de vehículos y electrodomésticos en Rio Grande do Sul y Santa Catarina. Mato Grosso y Goiás en el Centro-Oeste muestran compras constantes de líneas de laminado de planchas y láser para tubos que abastecen a los centros de implementos agrícolas que sirven a una frontera en expansión de soja y maíz.

El arco de crecimiento del Nordeste se destaca. El reciente desembolso de R$816 millones (USD 155,04 millones) del Fondo de Inversión del Nordeste para avanzar en el ferrocarril Transnordestina de 1.200 km ha desbloqueado pedidos de líneas de taladrado de vigas, mesas de plasma CNC y dobladores de perfiles pesados. Los fabricantes de acero en Pernambuco y Bahía también están licitando secciones de torres eólicas a medida que se abren los bloques de arrendamiento de energía eólica marina.

Las minas de Pará en el Norte están ampliando su capacidad para bauxita y cobre, lo que impulsa la adquisición de cortadoras de plasma para planchas de desgaste y estaciones de ranurado asistidas por robots. Sin embargo, la calidad de la energía y la logística frenan una adopción más amplia de láseres de fibra de múltiples kilovatios, lo que lleva a algunos compradores a especificar sistemas de alimentación ininterrumpida redundantes o generación de respaldo diésel.

Panorama regulatorio

El entorno regulatorio de Brasil para los equipos de fabricación de metales se estructura en torno a la evaluación de conformidad nacional y las normas técnicas, junto con reglas obligatorias de seguridad laboral para la operación de maquinaria industrial. Inmetro (Instituto Nacional de Metrologia, Qualidade e Tecnologia) respalda los marcos de medición y evaluación de conformidad de productos, mientras que ABNT (Associacao Brasileira de Normas Tecnicas) publica las normas ABNT NBR utilizadas en aplicaciones de acero fabricado y manufactura (por ejemplo, la ABNT NBR 8800 para el diseño de estructuras de acero). En el ámbito de la seguridad, el Ministerio de Trabajo y Empleo exige el cumplimiento de las Normas Regulamentadoras, entre ellas la NR-13 para calderas, recipientes a presión, tuberías y tanques de almacenamiento metálicos usados en plantas industriales, lo que condiciona la especificación de equipos, las rutinas de inspección y las necesidades de documentación.

La política comercial e industrial también repercute directamente en la fijación de precios de los equipos y en las decisiones de abastecimiento. En febrero de 2026, Gecex-Camex aprobó un amplio aumento del impuesto de importación sobre bienes de capital y equipos de TI, con tasas para algunas categorías que llegan hasta el 25%, reforzando incentivos proteccionistas que pueden beneficiar a las máquinas de producción nacional en licitaciones sensibles al precio. En abril de 2026, el MDIC avanzó en medidas de defensa comercial con derechos antidumping preliminares sobre prensas hidráulicas chinas específicas, y en junio de 2026 las conversaciones comerciales hicieron referencia a posibles reducciones arancelarias para maquinaria estadounidense, lo que subraya un entorno arancelario activo que afecta los costos de desembarco de importaciones avanzadas de CNC, láser y conformado.

Análisis de la cadena de valor

La cadena de valor de los equipos de fabricación de metales en Brasil comienza con los insumos de materia prima y componentes ascendentes, y luego avanza a través del diseño y ensamblaje por parte de los OEM, la integración de sistemas y, finalmente, las ventas, la instalación y el soporte de ciclo de vida en la etapa descendente. En la etapa ascendente, la minería y la producción de acero abastecen productos largos y planos a los procesadores y fabricantes de metales, mientras que, en la etapa descendente, una amplia base de empresas de procesamiento y transformación de acero sustenta la demanda de sistemas de corte, conformado, mecanizado y soldadura utilizados en módulos de construcción, piezas de automóviles, componentes energéticos y maquinaria industrial. La capa de equipos combina sistemas de control CNC y láser, accionamientos, motores, rodamientos y electrónica de potencia de origen global con bastidores, protecciones y accesorios de fabricación local, y luego depende de integradores para ofrecer celdas llave en mano, robótica y conectividad de software para grandes compradores.

La distribución y el servicio siguen siendo diferenciadores clave, ya que el tiempo de actividad, los repuestos y la ingeniería de aplicaciones influyen en el costo total de propiedad de activos de alto valor, como cortadoras láser de varios kilovatios y celdas de soldadura automatizadas. Asociaciones sectoriales como ABIMAQ monitorean la salud del sector y destacan la utilización de capacidad y la presión de las importaciones, mientras que grandes usuarios industriales con amplias huellas de mecanizado (por ejemplo, Tupy, que opera cientos de centros de mecanizado) muestran cómo la base instalada sostiene los ingresos del mercado de posventa (mantenimiento, actualizaciones, capacitación, herramientas y consumibles). Los cuellos de botella también se centran en la mano de obra calificada para la programación CNC y en cómo las decisiones de capex reaccionan ante la volatilidad de los precios del acero y los cambios en la política comercial, lo que puede acelerar la sustitución hacia equipos elegibles a nivel local bajo líneas subsidiadas o retrasar las compras de sistemas importados de alta especificación cuando cambian los aranceles.

Panorama Competitivo

Panorama Competitivo

La competencia sigue siendo moderadamente fragmentada. Los grandes actores globales como DMG Mori, Trumpf, Amada, Lincoln Electric, ESAB, Hypertherm y Bystronic lideran en líneas premium de CNC, láser y soldadura multiproceso. Las empresas nacionales, incluidas BMA Brasil Equipamentos y Romi, aprovechan las ventajas de puntuación FINAME para abastecer a compradores sensibles al precio de prensas plegadoras y tornos manuales. Las licitaciones de equipos exigen cada vez más paneles de control IoT integrados, lo que empuja a todos los proveedores a incorporar análisis en el borde y conectividad OPC UA.

Los movimientos estratégicos ilustran la adaptación a la política local. Trumpf estableció una empresa conjunta con un integrador de São Paulo para aumentar el contenido local en cortadoras láser 2D y acceder a crédito subsidiado. DMG Mori inauguró un centro de piezas y capacitación en Curitiba para acortar los plazos de entrega en reconstrucciones de husillos, mientras que ESAB abrió una celda de demostración de robótica en Contagem para vender de forma cruzada sopletes de corte con brazos de soldadura colaborativos.

Las oportunidades de espacio en blanco se concentran en la soldadura de aleaciones costa afuera, el revestimiento de pandeo de tuberías in situ y la reparación aditiva de componentes de perforación. Pocos proveedores combinan fuentes de energía de más de 100 kW con seguimiento automatizado de costuras adecuado para bases de bobinado submarino, lo que da a los primeros en actuar espacio para capturar lucrativos contratos de servicio. Se espera que la implementación del nuevo Impuesto sobre Bienes y Servicios en 2026 comprima los costos efectivos de importación de software en relación con el hardware, favoreciendo a los proveedores con sólidas herramientas digitales.

Líderes de la Industria de Equipos de Fabricación de Metal en Brasil

BMA Brazil

Colfax

DMG Mori

Trumpf GmbH

Amada Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está desarrollando un conjunto de oportunidades en torno a la fabricación localizada y de alto rendimiento de componentes para vehículos electrificados, junto con la modernización de líneas de fabricación mediante automatización integrada. En junio de 2026, Gestamp inauguró una nueva planta de componentes de carrocería metálica y chasis en Piracicaba (São Paulo) con una inversión reportada de 200 millones de R$, lo que añade demanda de equipos de soporte para estampado, automatización de soldadura, mecanizado de precisión y sistemas de inspección en línea cerca de clústeres automotrices ya establecidos. Esta localización cercana a los OEM aumenta el mercado direccionable para proveedores que puedan integrar periféricos de líneas de prensado, soldadura robótica, corte láser y trazabilidad digital en celdas integradas orientadas a reducir el retrabajo y el desperdicio.

Una segunda vía está vinculada a la industria pesada y al capex impulsado por la energía, que requiere procesamiento de materiales de alta especificación y fabricación de gran formato. En marzo de 2026, NOV anunció un plan de 200 millones de USD para duplicar la capacidad de su planta de fabricación de tuberías flexibles submarinas en Açu, reforzando la demanda de capacidades especializadas de soldadura, corte y conformado para materiales de grado offshore y requisitos estrictos de control de calidad. En el plano de las políticas, el marco New Industry Brazil (NIB) y el financiamiento específico, incluida una línea de crédito de BNDES y Finep de agosto de 2025 por 12.000 millones de R$ para la difusión de equipos de Industria 4.0, amplía el grupo de compradores capaces de financiar actualizaciones de robótica, sensores y máquinas conectadas, en particular entre los talleres de tamaño medio que han dependido más de la semiautomatización manual o modular.

Desarrollos recientes del sector

- Junio de 2026: Gestamp inauguró una nueva planta de componentes de carrocería metálica y chasis en Piracicaba, São Paulo, informada como su séptima fábrica de este tipo en Brasil y respaldada por una inversión de 200 millones de R$. La huella adicional aumenta la demanda localizada de equipos de fabricación adyacentes al estampado, soldadura robótica y capacidad de mecanizado cerca de centros automotrices, favoreciendo tiempos de respuesta más rápidos de los proveedores y un control de calidad más estricto.

- Julio de 2025: Metalúrgica Nakayone encargó un sistema de prensa de transferencia modular Triton de 1.600 toneladas a ANDRITZ Schuler para ampliar su taller de prensado, con entrega prevista para finales de 2025 y puesta en marcha referenciada para mediados de 2026. El proyecto señala una inversión continua en capacidad de conformado de mayor productividad y suele impulsar equipos complementarios como moldes, sistemas de alimentación, automatización y celdas posteriores de soldadura e inspección.

- Noviembre de 2024: Tenaris y Equinor completaron la fabricación de 83.000 toneladas de tubería para el proyecto de gas offshore Raia en São Paulo. La escala del paquete de tuberías pone de relieve los requisitos sostenidos de sistemas de corte, soldadura e inspección de alta tolerancia utilizados en la fabricación de componentes de grado offshore, y refuerza al sudeste de Brasil como centro de demanda premium para equipos avanzados de trabajo metálico.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado se define como el valor de los equipos de fabricación de metales vendidos en Brasil para trabajos de corte, mecanizado, conformado y soldadura realizados en talleres de fabricación y plantas cautivas.

Exclusiones de alcance: excluimos los alquileres, los equipos remanufacturados o usados, y las unidades utilizadas únicamente para fabricación aditiva.

Descripción general de la segmentación

- Por Nivel de Automatización

- Automático

- Equipos Semiautomatizados

- Equipos Manuales

- Por Tipo de Equipo

- Corte (Láser, Plasma, Chorro de Agua, Oxicombustible, etc.)

- Mecanizado (Tornos, Fresado, Taladrado, etc.)

- Conformado (Prensas Plegadoras, Máquinas Dobladoras, etc.)

- Soldadura (Soldadura por Arco, Soldadura Láser, etc.)

- Otros Tipos de Equipos (Acabado, Manipulación, Utillaje, etc.)

- Por Industria de Usuario Final

- Automotriz y Transporte

- Construcción e Infraestructura

- Petróleo y Gas / Energía

- Aeroespacial y Defensa

- Maquinaria Pesada y Equipos Industriales

- Otros (Electrónica, Fabricación General, Marina, Ferrocarriles, etc.)

- Por Región

- Sureste (Sudeste)

- Sur (Sul)

- Nordeste (Nordeste)

- Norte (Norte)

- Centro-Oeste (Centro-Oeste)

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

Se utilizó investigación documental para mapear el entorno de demanda en Brasil y establecer límites claros sobre qué se considera venta de equipos de fabricación de metales. Nos basamos principalmente en fuentes públicas y sin muro de pago, como estadísticas del gobierno de Brasil (incluidas las series de producción industrial del IBGE), publicaciones del Banco Central de Brasil, datos aduaneros de comercio de Brasil y clasificaciones comerciales internacionales para máquinas-herramienta.

Para mantener las hipótesis fundamentadas, también se revisaron fuentes como publicaciones de asociaciones de manufactura y soldadura, normas técnicas y notas de seguridad que afectan la adopción de máquinas, revistas de ingeniería revisadas por pares que analizan cambios tecnológicos (por ejemplo, el uso de CNC y láser), y presentaciones corporativas e informes para inversores como señales de actividad. Cuando fue necesario, se utilizaron suscripciones de pago para datos financieros e inteligencia empresarial, noticias y finanzas, y bases de datos de patentes para verificar la presencia de proveedores y el posicionamiento de productos. Las fuentes documentales enumeradas son solo ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con proveedores de equipos, distribuidores, integradores y grandes usuarios finales que compran máquinas para fabricación interna. Utilizamos estas conversaciones para confirmar qué se envía e instala realmente en Brasil, para validar la evolución de los precios y para poner a prueba las tendencias de adopción en los principales centros industriales y tipos de clientes.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 13% | |

| Nivel medio: 49% | Líderes funcionales/de unidad: 28% | |

| Actores más pequeños: 16% | Gerentes: 59% |

Dimensionamiento y pronóstico de mercado

El dimensionamiento comenzó con una reconstrucción descendente que vincula la actividad de trabajo de metales en Brasil con la demanda de equipos, y luego aplica la penetración de equipos y los ciclos de reemplazo para llegar a un valor de ventas anual. Para mantener el modelo realista, se añadieron verificaciones ascendentes selectivas utilizando cálculos de precio por volumen muestreados a partir de verificaciones de canal y desagregaciones de ingresos de proveedores, que luego se usaron para ajustar los totales donde aparecían brechas.

Los insumos clave incluyeron el impulso de la producción industrial en sectores intensivos en trabajo de metales, las tendencias de importación y exportación de maquinaria para las categorías relevantes, el comportamiento de renovación de la base instalada, la evolución del precio de venta promedio por clase de equipo (incluidos los complementos CNC, láser y plasma), señales de utilización de capacidad de los fabricantes, y los principales ciclos de proyectos que suelen adelantar la demanda de fabricación. Para el pronóstico, se utilizó un análisis de escenarios que permitió flexibilizar las condiciones macroeconómicas, el momento de la inversión y la progresión de precios, y luego alinearlos con lo que los encuestados primarios consideraban una cartera de pedidos realista. Cuando la visibilidad ascendente era más débil para los canales más pequeños, llenamos las brechas utilizando supuestos de participación conservadores vinculados a los flujos comerciales y a la retroalimentación de los distribuidores.

Validación de datos y ciclo de actualización

Los resultados se trianguraron con señales independientes, como la dirección del valor comercial, las líneas de tendencia de producción industrial y verificaciones basadas en entrevistas sobre la entrada de pedidos y los plazos de entrega. Los valores atípicos se revisaron en etapas: primero verificando la consistencia de unidades y moneda, luego revisando la hipótesis subyacente, y después volviendo a contactar a las fuentes si la varianza seguía siendo grande.

Antes de la aprobación final, el modelo y la narrativa pasan por una revisión de múltiples analistas para que la aritmética, las definiciones y la lógica se mantengan coherentes desde el período histórico hasta el pronóstico. Los informes se actualizan anualmente, con actualizaciones intermedias cuando eventos materiales cambian la demanda, los precios o la disponibilidad de suministro. Justo antes de la entrega, realizamos una revisión final para que los clientes reciban la visión más actualizada.

Tamaño del mercado de equipos de fabricación de metales de Brasil de Mordor Intelligence comparado con otras estimaciones publicadas

Los diferentes tamaños de mercado publicados para los equipos de fabricación de metales en Brasil a menudo no coinciden porque los límites de lo que se contabiliza no son los mismos, y el año utilizado como base también puede alterar la cifra. Las diferencias más comunes provienen de si se incluyen las máquinas usadas y los alquileres, y de si el valor se mide al precio de fábrica, de distribuidor o instalado.

La dirección del valor de las importaciones y exportaciones, combinada con confirmaciones primarias sobre qué equipos se instalan a nivel local, son las verificaciones que mantienen a Mordor Intelligence alineado con las ventas de equipos nuevos en Brasil, lo que también explica por qué algunos alcances más amplios producen un total mayor. Las decisiones sobre la progresión de precios también son relevantes aquí, ya que algunas fuentes aplican una inflación agresiva del precio de venta promedio en todo el pronóstico, incluso cuando la retroalimentación de los canales indica descuentos en determinadas categorías de máquinas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,42 mil millones de USD (2025) | |

| Editorial sectorial A | 1,87 mil millones de USD (2024) | Utiliza un año base anterior y parece aplicar una categoría de equipos más amplia, que puede incluir herramientas y servicios de taller adyacentes que no se limitan a las ventas de máquinas nuevas. |

| Editorial sectorial B | 1,30 mil millones de USD (2025) | Utiliza un grupo de demanda más reducido y una progresión de precios diferente, lo que puede subestimar los módulos CNC, láser y plasma de mayor valor que a menudo se venden como parte del paquete de la máquina. |

En conjunto, la dispersión se explica principalmente por los límites de alcance y por cómo se traslada la fijación de precios a través del modelo. Nuestro enfoque mantiene el total trazable a señales de actividad claras, pasos de conversión repetibles y verificaciones basadas en entrevistas que confirman qué se está vendiendo e implementando en Brasil.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de equipos de fabricación de metal en Brasil?

El mercado se sitúa en USD 1,47 mil millones en 2026 y se prevé que alcance USD 1,76 mil millones en 2031.

¿Qué segmento de equipos lidera el mercado de equipos de fabricación de metal en Brasil?

Los equipos de mecanizado tienen la mayor participación del 41,88%, mientras que los equipos de soldadura son el segmento de más rápido crecimiento con una CAGR del 5,05% hasta 2031.

¿Qué importancia tiene la automatización en el sector de fabricación de metal en Brasil?

Los sistemas automáticos ya representan el 52,10% de los ingresos y se están expandiendo a una CAGR del 4,55%, lo que refleja un fuerte movimiento hacia la adopción de la Industria 4.0.

¿Qué región muestra el crecimiento más rápido en la demanda de equipos de fabricación de metal?

Se proyecta que el Nordeste crezca a un ritmo anual del 4,61% hasta 2031, impulsado por importantes proyectos ferroviarios y portuarios.

¿Qué incentivos gubernamentales apoyan la modernización de equipos?

La Lei do Bem ofrece deducciones fiscales para el gasto en I+D y tecnología, mientras que FINAME proporciona financiamiento subsidiado para máquinas con alto contenido local.

¿Cuáles son los principales desafíos que enfrentan los compradores de equipos?

La volatilidad de los precios del acero, la escasez de mano de obra calificada, los aranceles de importación sobre maquinaria avanzada y la inestabilidad del suministro eléctrico en las regiones del norte son los principales obstáculos para la inversión a corto plazo.

Última actualización de la página el: