Tamaño y Participación del Mercado de Máquinas de Perforación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

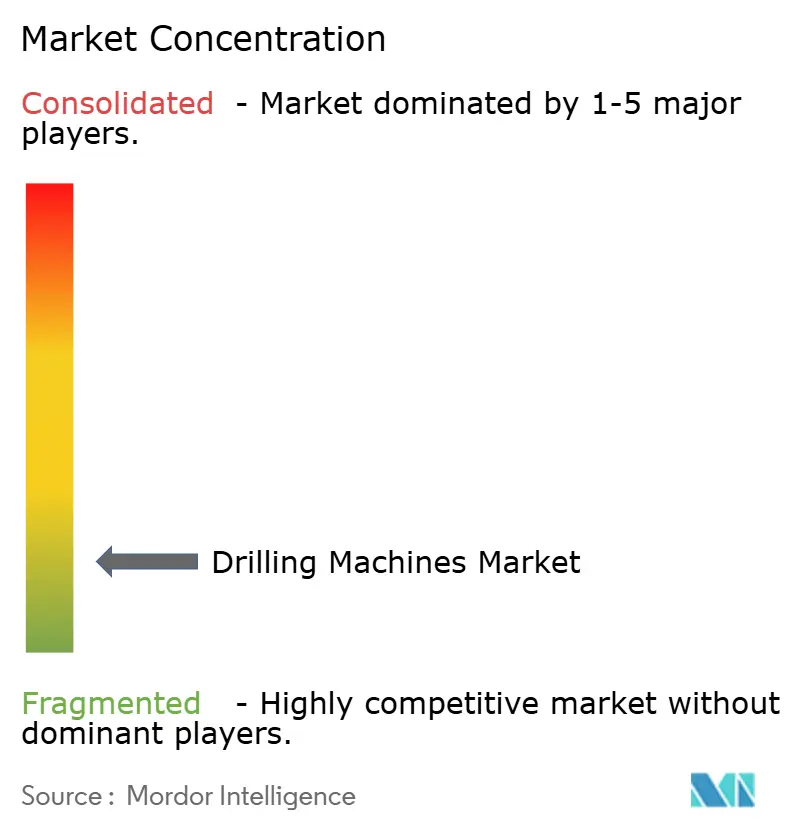

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Máquinas de Perforación por Mordor Intelligence

El tamaño del Mercado de Máquinas de Perforación fue valorado en USD 8,37 mil millones en 2025 y se estima que crecerá desde USD 8,82 mil millones en 2026 hasta alcanzar USD 11,44 mil millones en 2031, a una CAGR del 5,34% durante el período de pronóstico (2026-2031). El crecimiento está vinculado a los requisitos de alta precisión y múltiples husillos en las líneas de baterías para vehículos eléctricos, la recuperación de la producción aeroespacial comercial y la expansión de la capacidad de componentes para turbinas eólicas. La automatización continua, el uso más amplio de materiales ligeros y la demanda de formatos de gran radial y perforación profunda mantienen los gastos de capital en curso incluso cuando persiste la volatilidad de las materias primas. Las crecientes inversiones de los fabricantes de baterías, los proveedores de cajas de engranajes y los astilleros sostienen los pedidos pendientes de equipos a pesar de la vacilación a corto plazo en las adquisiciones en aplicaciones de petróleo y gas. Los principales proveedores están ampliando los servicios de modernización y las soluciones digitales para compensar la escasez de operadores calificados y diferenciarse en licitaciones técnicamente exigentes.

Conclusiones Clave del Informe

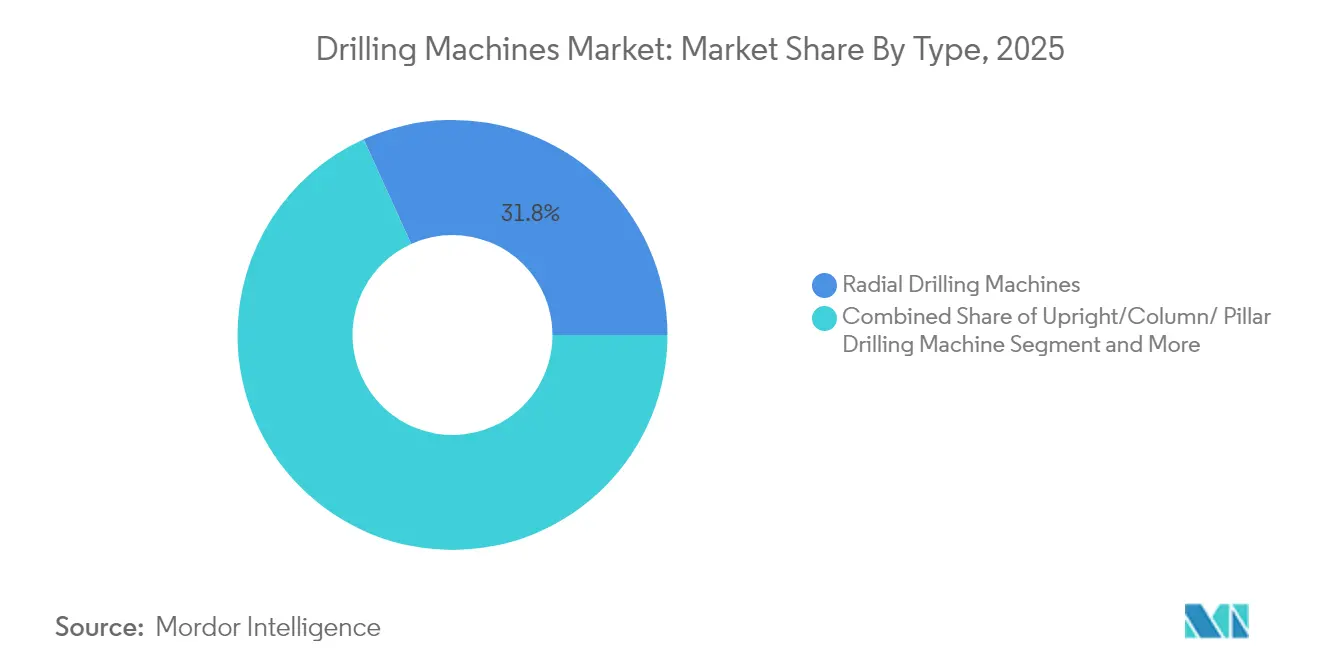

• Por tipo de producto, las máquinas de perforación radial lideraron con una participación de ingresos del 32,45% en 2024, mientras que se espera que la perforación profunda/BTA y la perforación con cañón registren la CAGR más rápida del 6,8% hasta 2030.

• Por operación, los sistemas manuales representaron el 45,65% de la participación del mercado de máquinas de perforación en 2024, mientras que se prevé que los sistemas CNC/automáticos se expandan a una CAGR del 7,3% hasta 2030.

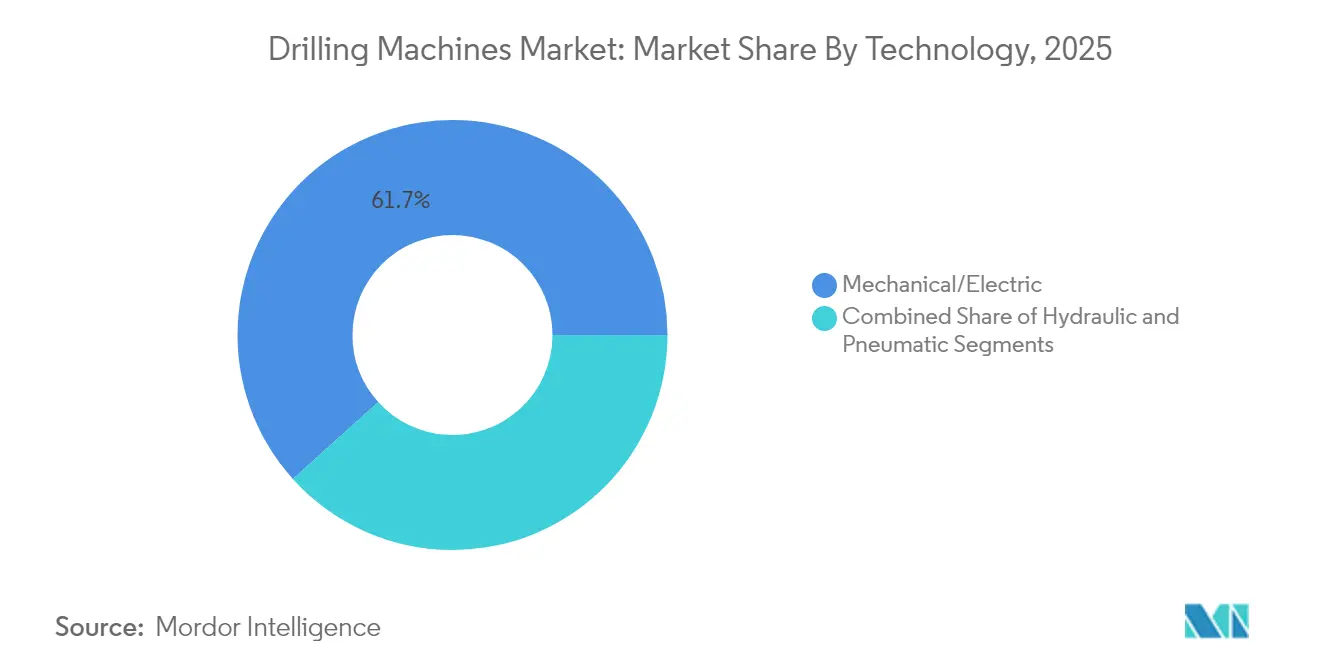

• Por tecnología, las plataformas mecánicas/eléctricas capturaron el 62,34% del tamaño del mercado de máquinas de perforación en 2024; se proyecta que los sistemas hidráulicos aumenten a una CAGR del 7,2% hasta 2030.

• Por usuario final, el sector automotriz representó el 25,67% del conjunto de ingresos de 2024, aunque aeroespacial y defensa exhibe la CAGR más rápida del 8,1% durante el período de proyección.

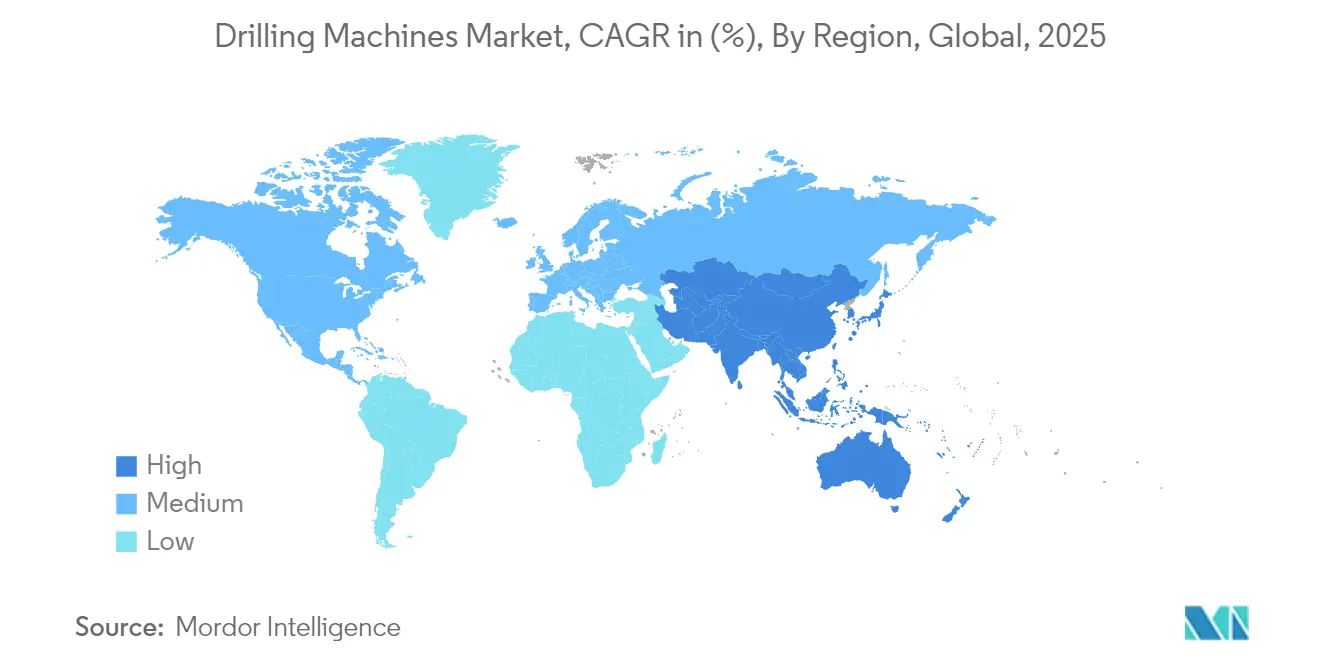

• Por geografía, Asia-Pacífico mantuvo el 46,76% de los ingresos de 2024 con una perspectiva de CAGR del 7,1% hasta 2030.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Máquinas de Perforación

Análisis del Impacto de los Impulsores*

| Impulsor | % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge en la Fabricación de Vehículos Eléctricos y Energías Renovables que Requiere Perforación de Múltiples Husillos de Alta Precisión | +1.2% | Global, con APAC a la cabeza, seguido de América del Norte y la UE | Mediano plazo (2-4 años) |

| Aceleración de la Producción Aeroespacial Comercial que Impulsa la Demanda de Grandes Máquinas Radiales | +0.9% | América del Norte y la UE como núcleo, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Expansión Global de la Capacidad de Cajas de Engranajes para Turbinas Eólicas que Estimula las Inversiones en Perforación Profunda | +0.8% | Global, con Europa y APAC liderando el desarrollo marino | Largo plazo (≥ 4 años) |

| Auge de la Construcción Modular en Obra que Impulsa la Adopción de Taladros Magnéticos Portátiles | +0.6% | América del Norte y la UE, emergente en centros urbanos de APAC | Mediano plazo (2-4 años) |

| Mandatos de Localización en Programas de Construcción Naval de Defensa en Todo el Mundo | +0.5% | Global, con énfasis en la expansión naval de APAC | Largo plazo (≥ 4 años) |

| Renovaciones de Campos Petrolíferos Aguas Arriba que Aumentan la Demanda de Herramientas de Alta Resistencia | +0.4% | Global, con MENA y América del Norte a la cabeza | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Fabricación de Vehículos Eléctricos y Energías Renovables que Requiere Perforación de Múltiples Husillos de Alta Precisión

El ensamblaje de paquetes de baterías ahora exige tolerancias de agujeros sub-micrón, lo que lleva a los proveedores de celdas a especificar sistemas de múltiples husillos capaces de mantener la rigidez a mayor rendimiento. Los principales grupos de baterías han integrado herramientas de par de cierre de bucle cerrado y posicionamiento en 3D para controlar la variación de la fuerza de sujeción, aumentando la capacidad anual de la línea mientras se protege la alineación de los electrodos. Umbrales de precisión similares están migrando hacia los soportes de seguidores solares y los cubos de góndola, donde las secciones de aluminio ligero deben perforarse sin comprometer el rendimiento a la fatiga. Los proveedores de equipos han reaccionado montando firmemente sensores de vibración en los cabezales de husillo y emparejándolos con módulos de computación en el borde que ajustan las velocidades de avance en milisegundos. La demanda es más fuerte en el corredor de Asia-Pacífico, pero las gigafábricas europeas y los parques solares de escala de servicios públicos de América del Norte también buscan capacidades idénticas[1]Fatih Birol, "Perspectiva Global de Vehículos Eléctricos 2024," Agencia Internacional de Energía, iea.org.

Aceleración de la Producción Aeroespacial Comercial que Impulsa la Demanda de Grandes Máquinas Radiales

Los fabricantes principales de estructuras de aeronaves están aumentando los programas de pasillo único de regreso a 60 aeronaves por mes, renovando las licitaciones para taladros radiales de largo alcance que cortan miembros de estructura de titanio en pasadas de una sola configuración. La automatización de cinco ejes y los grupos de palés permiten que las secciones del fuselaje pasen por menos estaciones mientras se mantiene una repetibilidad posicional de 25 µm. Los gemelos digitales ahora alimentan datos de par y empuje en tiempo real a los sistemas de ejecución de fabricación, señalando anomalías de desgaste de herramientas antes de que pueda producirse una mala alineación de remaches. El enfoque es fundamental para las credenciales de sostenibilidad, ya que las reducciones de desperdicio de material reducen directamente las emisiones de Alcance 3. Los proveedores de primer nivel de América del Norte siguen siendo los líderes, aunque los proveedores de aeroestructuras de la UE están replicando las adiciones de capacidad para cumplir los objetivos de recuperación de pedidos pendientes.

Expansión Global de la Capacidad de Cajas de Engranajes para Turbinas Eólicas que Estimula las Inversiones en Perforación Profunda

Las clasificaciones de turbinas marinas que superan el umbral de 15 MW requieren cajas de engranajes enormes mecanizadas con errores de paso micrométrico en ejes que superan los 2 m de longitud. Los taladros de perforación profunda y BTA con accesorios de pieza de trabajo de contra-rotación mantienen la desviación térmica bajo control y acortan los ciclos de un solo agujero hasta en un 30%[2]Francesco La Camera, "Costos de Generación de Energía Renovable 2024," Agencia Internacional de Energías Renovables, irena.org. Los fabricantes de cajas de engranajes están modernizando las celdas heredadas con sistemas de evacuación de niebla de aceite que reducen los picos de temperatura de las herramientas, extendiendo la vida útil de los cortadores en forjas de aleación alta. Los astilleros marinos europeos concentran tales inversiones, aunque los grupos costeros chinos y los proveedores indios emergentes están siguiendo rápidamente el ejemplo. Los contratos de mantenimiento a largo plazo estimulan aún más la demanda de máquinas idénticas en los depósitos de reparación en campo, asegurando ingresos por servicios para los fabricantes de equipos originales.

Auge de la Construcción Modular en Obra que Impulsa la Adopción de Taladros Magnéticos Portátiles

Las fábricas de marcos de acero prefabricados pretaladran las almas de las vigas antes del envío, pero aparecen variaciones una vez que los módulos son izados con grúas en su lugar. Los contratistas, por lo tanto, especifican taladros magnéticos portátiles equipados con casquillos autocentrantes para terminar los agujeros de alineación en plataformas elevadas. Los nuevos paquetes de baterías ofrecen 8 horas de autonomía, liberando a los operadores de los cables de alimentación y reduciendo los riesgos de caída. Las empresas de equipos han integrado paneles de control en la nube en estos taladros, lo que permite a los gerentes de proyectos verificar los recuentos de agujeros y las cargas del husillo desde tabletas. La adopción es rápida en bloques residenciales de mediana altura en Europa Occidental y en proyectos de centros de datos en Estados Unidos donde la compresión del cronograma es primordial.

Análisis del Impacto de las Restricciones*

| Restricción | % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ciclicidad de la Inversión en Materias Primas que Amortigua los Pedidos de Equipos de Capital | -0.8% | Global, con impacto particular en las economías dependientes de recursos | Corto plazo (≤ 2 años) |

| Escasez Global de Operadores CNC y Maquinistas Calificados | -0.6% | Global, con escasez aguda en América del Norte y la UE | Mediano plazo (2-4 años) |

| Sustitución por Fabricación Aditiva para Geometrías Complejas | -0.4% | Global, con adopción temprana en los sectores aeroespacial y médico | Largo plazo (≥ 4 años) |

| Alto Costo Inicial de los Centros de Perforación de 5 Ejes para Pequeñas y Medianas Empresas | -0.3% | Global, con impacto particular en los mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ciclicidad de la Inversión en Materias Primas que Amortigua los Pedidos de Equipos de Capital

Las empresas de servicios de campos petrolíferos amplían sus flotas de máquinas herramienta cuando el crudo promedia por encima del punto de equilibrio, pero difieren rápidamente las adquisiciones ante las caídas de precios. Los contratistas de perforación, por lo tanto, oscilan entre el exceso de capacidad y el mantenimiento diferido, creando ciclos de cotización impredecibles para los constructores de máquinas. Los astilleros de fabricación intermedios reflejan este ritmo, retrasando los compromisos de compra hasta que se cierren las decisiones de inversión final. Las fluctuaciones cambiarias añaden mayor incertidumbre para los mineros latinoamericanos que adquieren equipos denominados en dólares[3]Cindy B. Taylor, "Formulario 10-K 2024," Comisión de Bolsa y Valores de Estados Unidos (presentación de Oil States International), sec.gov. El resultado son embudos de ventas prolongados que requieren que los proveedores mantengan un mayor capital de trabajo en repuestos y flotas de demostración para capturar pedidos de ventana corta.

Escasez Global de Operadores CNC y Maquinistas Calificados

Las tasas de jubilación superan la incorporación de aprendices en la mayoría de las economías de la OCDE, dejando las salas de máquinas con personal insuficiente para programas de múltiples ejes. Los fabricantes compensan añadiendo interfaces conversacionales en los controles e integrando sondas de piezas basadas en visión para reducir los desplazamientos manuales. Los constructores de equipos cofinancian laboratorios en institutos técnicos comunitarios y patrocinan competencias internacionales de habilidades, pero los tamaños de las cohortes siguen siendo insuficientes. El déficit infla la presión salarial y empuja a los talleres más pequeños hacia la subcontratación de pasos de alta precisión. En paralelo, los generadores de código impulsados por inteligencia artificial están ganando terreno, aunque su progreso de implementación está limitado por auditorías de ciberseguridad y cumplimiento de seguros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Perforación Profunda Impulsa el Crecimiento Especializado

Las máquinas radiales generaron los mayores ingresos en 2024 gracias a su versatilidad en chasis automotrices, maquinaria general y trabajos de fundición de tamaño mediano. Con una participación del 31,78%, anclan las celdas de producción que combinan fresadoras verticales y centros de torneado para completar componentes prismáticos en flujos de takt equilibrados. La demanda sigue siendo boyante ya que los fabricantes de vehículos aún entregan modelos de volumen cuyos nudillos de acero y hierro caen dentro de los rangos de capacidad radial. Sin embargo, el subconjunto de perforación profunda/BTA está creciendo más rápido, registrando una CAGR del 6,54% en medio de una adopción más amplia en piezas de energía de gran calibre, placas tubulares de recipientes a presión y largueros de alas aeroespaciales. Los compradores citan menores tiempos de ciclo por agujero, mejor suministro de refrigerante y evacuación automatizada de virutas como razones para el cambio.

El nicho exige márgenes premium incrementales, dada su compleja herramienta de empuje-tracción y las estrictas especificaciones de concentricidad. Los astilleros de defensa multinacionales y los consorcios de cajas de engranajes marinos optan por configuraciones de pórtico capaces de recuperar la distorsión térmica en proceso. Los grupos de taladros magnéticos portátiles y micro-taladros completan la categoría, alimentando los canales de electrónica y servicio de campo con unidades compactas susceptibles de rápido redespliegue. Estas variantes, aunque una porción menor del mercado de máquinas de perforación, son pioneras en la fusión de sensores y módulos de batería que luego migran a clases más pesadas, creando un ciclo tecnológico virtuoso.

Por Operación: La Automatización se Acelera a Pesar del Dominio Manual

Los equipos manuales aún ocupan el 45,02% de la base instalada gracias a sus bajos costos de entrada y mantenimiento sencillo. Los talleres de trabajo manejan trabajos de reparación de lotes mixtos donde la rotación de accesorios supera la eficiencia del ciclo, preservando el atractivo de los mandriles de avance manual y los topes de profundidad mecánicos. Sin embargo, los sistemas CNC/automáticos registran la CAGR más pronunciada del 7,06% a medida que las grandes casas de fabricación por encargo se modernizan para cumplir los mandatos de trazabilidad y mitigar las brechas de mano de obra. Los constructores de máquinas incluyen simulación de código, paneles de vida útil de herramientas y enlaces de sistemas de ejecución de fabricación en planta como estándar en lugar de complementos facturables.

Los formatos semiautomáticos forman un nivel intermedio, combinando avances hidráulicos con supervisión del operador. Prosperan en líneas de equipos pesados personalizados donde la geometría cambia en cada lote, pero las profundidades de corte se mantienen altas. Las modernizaciones digitales difuminan aún más las líneas; las sondas de husillo IoT montadas en columnas antiguas transmiten datos de vibración y empuje a análisis en la nube, exprimiendo una utilización adicional de activos ya amortizados. Tales modernizaciones amplían el mercado de máquinas de perforación al insertar ingresos por software de suscripción sobre hardware ya depreciado.

Por Tecnología: Los Sistemas Hidráulicos Ganan Impulso

En el mercado de máquinas de perforación, la tecnología mecánica/eléctrica capturó el 61,68% de los ingresos en 2025, un testimonio de la amplia infraestructura trifásica y décadas de familiaridad en campo. Sus husillos de transmisión por correa manejan bien el procesamiento de acero dulce y reducen el costo total de propiedad para la manufactura ligera. Aun así, los sistemas hidráulicos superan en términos porcentuales, avanzando un 6,96% anual. Los operadores valoran el alto par a bajas rpm para forjas de aleaciones de níquel, además del control de avance continuo que reduce las vibraciones en perforaciones profundas. Son estándar en el mecanizado de juntas de tubería para campos petroleros donde las tolerancias de rosca API no admiten errores.

Los conceptos híbridos incorporan ahora sujeción hidráulica con accionamientos eléctricos del husillo, equilibrando la eficiencia energética con la densidad de fuerza. Las unidades neumáticas, aunque representan una participación menor, siguen siendo indispensables en entornos con gases volátiles, como los paquetes de módulos de GNL. De cara al futuro, los servohidráulicos regenerativos vinculados a variadores de frecuencia están en condiciones de reducir el consumo energético en dos dígitos, alineándose con los compromisos de descarbonización de las plantas y apuntalando el mercado de máquinas de perforación frente a las presiones legislativas.

Por Industria de Usuario Final: El Sector Aeroespacial Supera el Crecimiento del Sector Automotriz

Los grupos automotrices representaron el 25,12% de los ingresos de 2025 en el mercado de máquinas de perforación, aprovechando las estaciones de perforación en serie para producir camisas de agua de bloques de motor y soportes de suspensión. La electrificación, sin embargo, reorienta la demanda hacia carcasas de bandejas de baterías y ejes eléctricos que requieren parámetros de perforación para materiales ligeros. Mientras tanto, los pedidos del sector aeroespacial y de defensa se aceleran a una CAGR del 7,74%, a medida que aumenta la producción de fuselajes de fuselaje estrecho y los programas navales estipulan el mecanizado en el país para penetraciones de casco y tubos de lanzamiento de misiles. Ese auge genera solicitudes adicionales de equipos de perforación de cabezal angular y de agujero profundo, anclados por rotativas robustas para resistir las fuerzas de corte del titanio.

Los integradores de fabricación y maquinaria industrial mantienen pedidos constantes de columnas universales, beneficiándose de los estímulos a la infraestructura que abarcan la rehabilitación de puentes y las redes ferroviarias. Los compradores del sector energético, de petróleo y gas reanudan el gasto de capital para aprovechar las ventanas de precios elevados del gas natural, apuntando a líneas hidráulicas automatizadas para carcasas de motores de lodo y cadenas de revestimiento sub-sal. Los fabricantes de electrónica, en contraste, se inclinan por soluciones de microperforación, logrando una precisión posicional de 40 µm para sustratos multicapa, un micronicho intelectualmente rico que diversifica el mercado de máquinas de perforación.

Por Material de la Pieza de Trabajo: Los Compuestos Impulsan la Innovación

Los metales mantienen la mayor participación, el 33,94% en 2025, ya que el acero, el aluminio y las superaleaciones aún dominan los componentes estructurales y los recipientes a presión. No obstante, los compuestos, polímeros y plásticos logran el mejor ritmo de crecimiento del 7,91% impulsado por los paneles de piel aeroespaciales y los insertos de carrocería en blanco para vehículos eléctricos. Su naturaleza de capas apiladas complica la evacuación de virutas y la entrada de herramientas, fomentando taladros asistidos por ultrasonidos y collares de vacío para captura de polvo. Las ventanas de proceso se reducen en comparación con los metales, lo que lleva a los fabricantes de equipos originales a desplegar sensores de fuerza en el husillo que previenen la delaminación modulando los ciclos de picoteo.

Las aplicaciones en madera siguen siendo perennes, sirviendo a los dominios de muebles y construcción con madera maciza. Mientras tanto, las categorías de cerámica, vidrio y concreto requieren equipos especializados con punta de diamante. Las adquisiciones recientes por parte de empresas de máquinas de ultra-precisión revelan una inclinación estratégica hacia el control de husillo a nivel nano en la perforación de obleas de vidrio, extendiendo aún más el alcance tecnológico y consolidando el mercado de máquinas de perforación como una plataforma para la convergencia entre materiales.

Análisis Geográfico

Asia-Pacífico capturó el 46,20% de los ingresos de 2025 en el mercado de máquinas de perforación y se proyecta que mantendrá una sólida CAGR del 6,98% hasta 2031. El parque de máquinas herramienta de China continúa expandiéndose, impulsado por incentivos estatales para controladores CNC domésticos que desafían a los incumbentes extranjeros consolidados. Los fabricantes japoneses localizan el mecanizado de componentes en toda la ASEAN para mitigar los riesgos cambiarios, mientras que los clústeres de fabricación indios se modernizan bajo los esquemas de Incentivos Vinculados a la Producción. El auge de las fábricas de celdas, los astilleros de energía eólica marina y las fundiciones de vagones de metro mantienen alta la utilización de husillos, impulsando las oportunidades de servicio y modernización.

La base instalada de América del Norte sigue siendo tecnológicamente avanzada, aunque subutilizada en los ciclos bajos de productos básicos. Los incentivos para la relocalización industrial y los créditos fiscales para energía limpia financian ahora nuevas celdas con capacidad para materiales compuestos destinadas a largueros aeroespaciales y portadores de módulos de baterías, mejorando las carteras de pedidos de los fabricantes de alta gama. Las plantas petroquímicas de Canadá y los astilleros de la Costa del Golfo de los Estados Unidos actualizan sus equipos a perforadoras hidráulicas de agujero profundo para apoyar la expansión del GNL, estabilizando el tamaño del mercado de máquinas de perforación para formatos de servicio pesado frente a los recuentos cíclicos de plataformas.

Europa, aunque madura, pivota hacia los mandatos de cero emisiones, acelerando el retiro de los taladros de 3 ejes heredados en favor de pórticos servoéléctricos con analizadores de potencia en línea. Los integradores alemanes prueban algoritmos de engrase predictivo que reducen el tiempo de inactividad no planificado en un 12% en las líneas de bridas de torres eólicas. Los astilleros del sur de Europa, galvanizados por la renovación de las flotas navales, licitan por máquinas de columna de gran diámetro con capacidad de carrera de 6 m para producir penetraciones de mamparos en un solo paso.

Oriente Medio y África anticipan un incremento del 31% en la demanda de plataformas de perforación, lo que se traduce en actualizaciones de astilleros en las reparaciones de plataformas autoelevables de los Emiratos Árabes Unidos y en las aldeas de fabricación de Arabia Saudita alineadas con los programas de acero de la Visión 2030. Las modernizaciones de infraestructura ferroviaria en el África Subsahariana requieren taladros magnéticos móviles capaces de procesar juntas de vía en condiciones de campo. Las perspectivas sudamericanas se centran en los desarrollos presal brasileños y el crecimiento del esquisto argentino, ambos de los cuales requieren talleres de preparación de tubulares equipados con prensas de taladro hidráulicas de alto par.

Panorama Competitivo

El sector está moderadamente fragmentado. Los grupos globales como DMG MORI, Mazak y Okuma operan plantas en múltiples continentes, aprovechando el valor de marca y los contratos de servicio integrales para defender su participación. DMG MORI por sí solo cuenta con 17 instalaciones de producción y 116 puntos de venta directa, lo que permite la entrega de repuestos en 72 horas en los mercados clave. Los competidores de nivel medio persiguen fusiones para escalar; la adquisición de Kern Microtechnik por AMETEK en 2025 añade plataformas de nano-precisión a una ya amplia cartera de metrología y control de movimiento.

La diferenciación digital encabeza las agendas estratégicas. El generador de código de inteligencia artificial conversacional de Hurco reduce los tiempos de programación del primer artículo a la mitad, abordando directamente el cuello de botella del operador. La compra pendiente de GF Machining Solutions por parte de United Grinding extiende sus competencias de micro-perforación hacia la electroerosión por penetración, formando una propuesta de valor de principio a fin en piezas de trabajo metálicas y compuestas. La tensión competitiva también se manifiesta en los ecosistemas de modernización: las empresas incluyen kits IoT de montaje en husillo por suscripción, convirtiendo las flotas heredadas inactivas en canales de ingresos conectados.

Las políticas regionales amplifican la competencia. Las cláusulas de compensación de defensa en India y Arabia Saudita obligan a los principales contratistas a adquirir subsistemas a nivel local, abriendo ventanas para que los constructores de taladros nacionales suministren penetraciones de cascos navales. Por el contrario, los reembolsos de exportación del este de Asia alientan a los constructores extranjeros a reubicar las líneas de ensamblaje en la ASEAN, acelerando la presión de precios en los segmentos impulsados por el volumen. Mientras tanto, la escasez de componentes en husillos de bolas de alta precisión impulsa movimientos de integración vertical: varios fabricantes de equipos originales ahora rectifican internamente piezas críticas de movimiento lineal para reducir el riesgo de suministro.

Líderes de la Industria de Máquinas de Perforación

DMG MORI

Dalian Machine Tool Corporation

Shenyang Machine Tool Corp Ltd (SMTCL)

ERNST LENZ Maschinenbau GmbH

Fehlmann AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: InCompass adquirió Bridgeport Machine Tool Company, reforzando la cobertura de fresado vertical y perforación.

- Febrero de 2025: Los miembros del Clúster AFM anunciaron expansiones de 20 millones de EUR en líneas de mecanizado de 5 ejes para satisfacer los crecientes pedidos de componentes aeroespaciales.

- Febrero de 2025: AMETEK adquirió Kern Microtechnik por ventas anuales de 50 millones de EUR para mejorar las capacidades de mecanizado de ultra-precisión.

- Febrero de 2025: El Informe de Fabricación Avanzada de Cascadia Capital destacó una elevada actividad de fusiones y adquisiciones e índices estables de producción industrial que respaldan la demanda de equipos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de máquinas de perforación como todos los equipos de nueva fabricación, de base industrial, que eliminan material mediante la rotación de una broca, incluidos los modelos radiales, verticales, en batería, de perforación profunda y de husillo múltiple vendidos a usuarios finales industriales en todo el mundo. Mordor Intelligence registra los valores de las transacciones a precios ex-works para estas máquinas.

Exclusiones del alcance: Se excluyen los taladros eléctricos de mano, los equipos de perforación en obras de construcción, los equipos petroleros de fondo de pozo y las herramientas de corte consumibles.

Descripción general de la segmentación

- Por Tipo

- Máquinas de Perforación Radial

- Máquinas de Perforación Vertical/Columna/Pilar

- Máquinas de Perforación Sensible/de Banco

- Máquinas de Perforación en Grupo

- Máquinas de Perforación Profunda/BTA y de Cañón

- Máquinas de Perforación Portátiles

- Máquinas de Perforación de Torreta

- Otros (Máquinas de Perforación Magnética, Micro/Mini y de Propósito Especial)

- Por Operación

- Manual

- Semiautomática

- CNC/Automática

- Por Tecnología / Fuente de Energía

- Mecánica/Eléctrica

- Hidráulica

- Neumática

- Por Industria de Usuario Final

- Automotriz

- Aeroespacial y Defensa

- Fabricación e Maquinaria Industrial

- Construcción

- Petróleo y Gas y Energía

- Electrónica y Electricidad

- Construcción Naval y Marina

- Otros Usuarios Finales (Equipos Pesados, Dispositivos Médicos, etc.)

- Por Material de la Pieza de Trabajo

- Metales

- Compuestos, Polímeros y Plásticos

- Madera

- Otros (Cerámica, Vidrio, Concreto, etc.)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Perú

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Kuwait

- Turquía

- Egipto

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas dirigidas a ingenieros de planta, responsables de adquisiciones y distribuidores regionales en Asia-Pacífico, América del Norte y Europa validan las tasas de utilización, las normas de garantía y la demanda emergente de perforación de materiales compuestos, mientras que encuestas breves cuantifican las rotaciones de inventario.

Investigación documental

Nuestros analistas comienzan con conjuntos de datos de primer nivel y de acceso libre, incluidos los flujos HS 8459 de UN Comtrade, las encuestas de envíos de CECIMO, la producción de maquinaria de la Oficina Nacional de Estadísticas de China y la serie M33L del US Census, lo que nos permite anclar la producción, el comercio y los precios de venta medios. Los informes 10-K de las empresas, las presentaciones para inversores y los catálogos de ferias comerciales revelan posteriormente los lanzamientos de modelos y los descuentos regionales.

Fuentes de pago como D&B Hoovers para las divisiones de OEM y los índices de costos de IMTMA nos ayudan a conciliar los ingresos de los productores con los totales públicos antes de incorporar indicadores macroeconómicos de demanda como la producción mundial de vehículos ligeros y las entregas de aeronaves comerciales. Las fuentes citadas son ilustrativas; numerosas publicaciones adicionales y divulgaciones regulatorias respaldaron las verificaciones de datos.

Dimensionamiento del mercado y previsión

Comenzamos con una reconstrucción descendente de los volúmenes de producción y exportación neta de 2024, que luego se dividen por tipo de máquina y uso final mediante verificaciones de ASP × volumen muestreadas a partir de cotizaciones de distribuidores y estados financieros seleccionados de OEM. Variables como el número de perforaciones en trenes de potencia automotrices, los calendarios de fabricación de aviones comerciales, los pedidos de cajas de engranajes para turbinas eólicas, la adopción de velocidades de husillo y el sentimiento en bienes de capital alimentan una previsión ARIMA hasta 2030. Las consolidaciones ascendentes de proveedores actúan como salvaguarda; las brechas superiores al cinco por ciento desencadenan una revisión del modelo.

Ciclo de validación de datos y actualización

Los resultados se someten a una revisión de varianza por dos analistas frente a anomalías aduaneras, resultados trimestrales y libros de pedidos de ferias comerciales. Las desviaciones significativas dan lugar a nuevas consultas con expertos. Los informes se actualizan cada año, con actualizaciones intermedias para eventos importantes, de modo que los clientes reciban la visión más reciente.

Por qué la línea de base de Mordor en máquinas de perforación se mantiene sólida

Las estimaciones publicadas difieren porque las empresas mezclan clases de máquinas distintas, bases de precios y momentos de actualización. Al mantener un alcance preciso y actualizar con evidencia en tiempo real de producción y ASP, ofrecemos una línea de base confiable.

Las principales brechas surgen cuando otros agrupan taladros de mano o equipos de perforación para campos petroleros con máquinas de fábrica, aplican precios de lista en lugar de precios transaccionados, o convierten divisas a tasas spot; algunos también extienden mecánicamente las CAGR pasadas, mientras que Mordor Intelligence reconstruye el modelo en cada ciclo.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 8,37 B (2025) | Mordor Intelligence | - |

| USD 28,60 B (2024) | Global Consultancy A | Incluye taladros de mano y equipos de perforación en construcción; utiliza precios de lista |

| USD 30,00 B (2025) | Industry Journal B | Agrupa herramientas de perforación; FX spot; actualización bienal |

Estos contrastes demuestran que, una vez alineados el alcance, la base de precios y el ritmo de actualización, el enfoque disciplinado de Mordor ofrece una línea de base clara y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de máquinas de perforación?

El Mercado de Máquinas de Perforación se situó en USD 8,82 mil millones en 2026 y se proyecta que alcance USD 11,44 mil millones en 2031.

¿Qué región lidera el mercado de máquinas de perforación?

Asia-Pacífico mantiene la mayor participación del 46,20% y está en camino de expandirse a una CAGR del 6,98% hasta 2031.

¿Qué segmento de producto crece más rápido?

Se prevé que las máquinas de perforación profunda/BTA y de cañón registren la CAGR más rápida del 6,54% a medida que los usuarios de energía y aeroespacial buscan perforaciones especializadas.

¿Qué papel juegan los compuestos en la demanda futura?

Las soluciones de perforación para pilas de fibra de carbono y polímeros están avanzando, con el segmento de compuestos que se espera crezca un 7,91% anualmente hasta 2031.

Última actualización de la página el: