Tamaño y participación del mercado de máquinas de corte láser

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

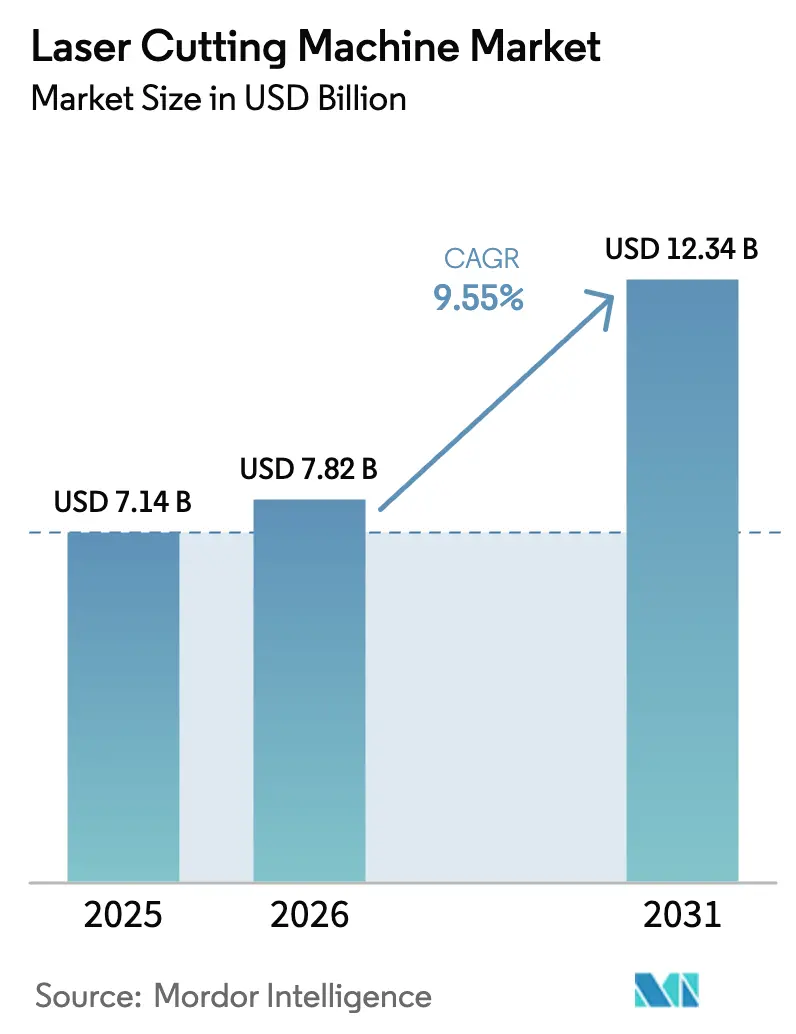

| Tamaño del Mercado (2026) | 7.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

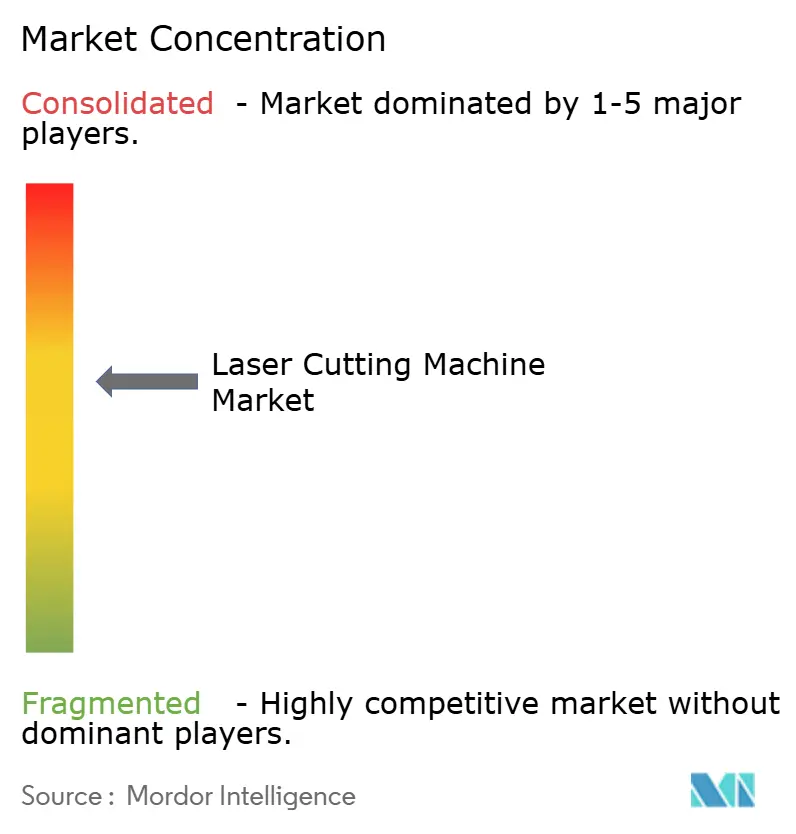

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de máquinas de corte láser por Mordor Intelligence

Se espera que el tamaño del mercado de máquinas de corte láser crezca de 7.140 millones de USD en 2025 a 7.820 millones de USD en 2026, y se prevé que alcance los 12.340 millones de USD en 2031 con una CAGR del 9,55% durante el período 2026-2031. Esta trayectoria reflejó el giro de los fabricantes hacia la fabricación de precisión para plataformas de vehículos eléctricos, ensamblajes complejos de electrónica de consumo y proyectos de infraestructura de calibre pesado. La rápida adopción de fuentes de fibra de más de 12 kW acortó los tiempos de ciclo para placas de más de 30 mm, mientras que los programas de Industria 4.0 impulsaron a los usuarios a integrar celdas láser dentro de redes de producción ricas en datos. En paralelo, las características de empaquetado de semiconductores por debajo de 3 µm generaron nueva demanda de microcorte ultrarrápido, y el software de mantenimiento predictivo comenzó a reducir las paradas no planificadas y el consumo de gas. La intensidad competitiva aumentó a medida que los fabricantes chinos se expandieron globalmente, presionando a los actores europeos establecidos a diferenciarse a través del software y los servicios.

Conclusiones clave del informe

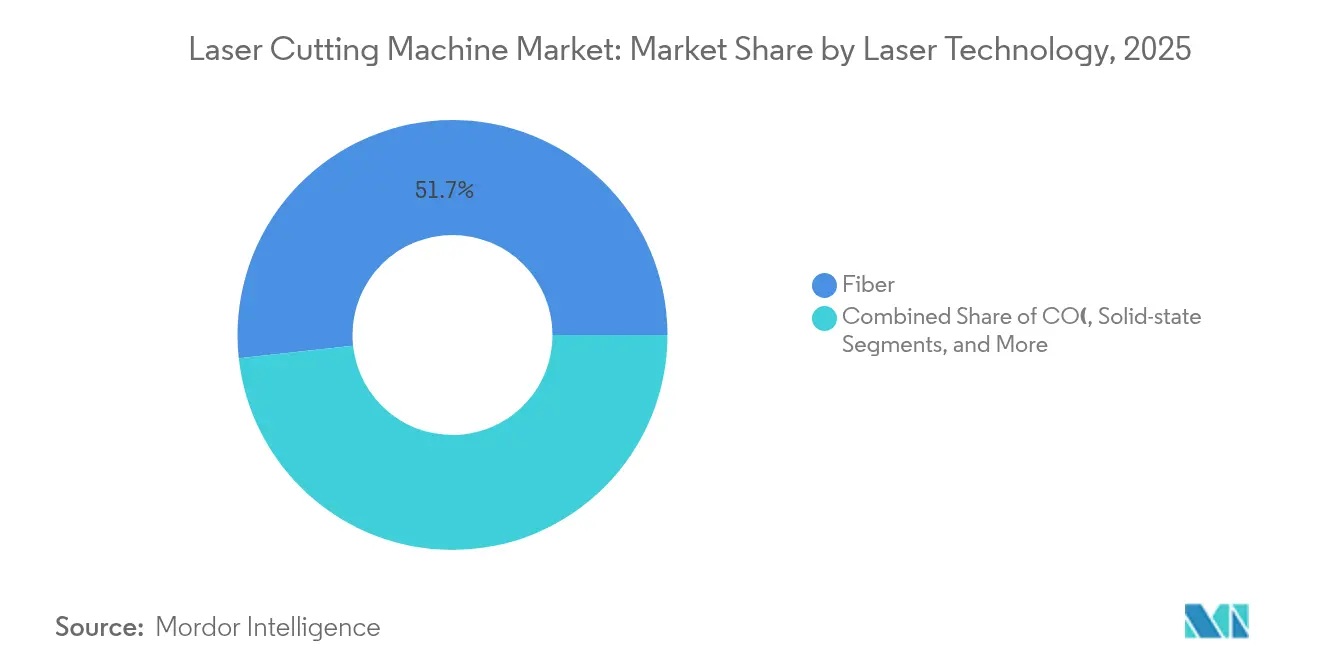

- Por tipo de producto, los láseres de fibra lideraron con una participación de ingresos del 51,72% en 2025; se proyecta que las variantes de disco y otros tipos de estado sólido se expandirán a una CAGR del 9,75% hasta 2031.

- Por tipo de máquina, las unidades de mesa plana 2D mantuvieron el 42,65% de la participación del mercado de máquinas de corte láser en 2025, mientras que los sistemas 3D/5 ejes están previstos para crecer al 12,6% hasta 2031.

- Por rango de potencia, los modelos de 2,1-6 kW capturaron el 37,85% de la participación del tamaño del mercado de máquinas de corte láser en 2025; se espera que las plataformas de más de 12 kW registren una CAGR del 14,3% para 2031.

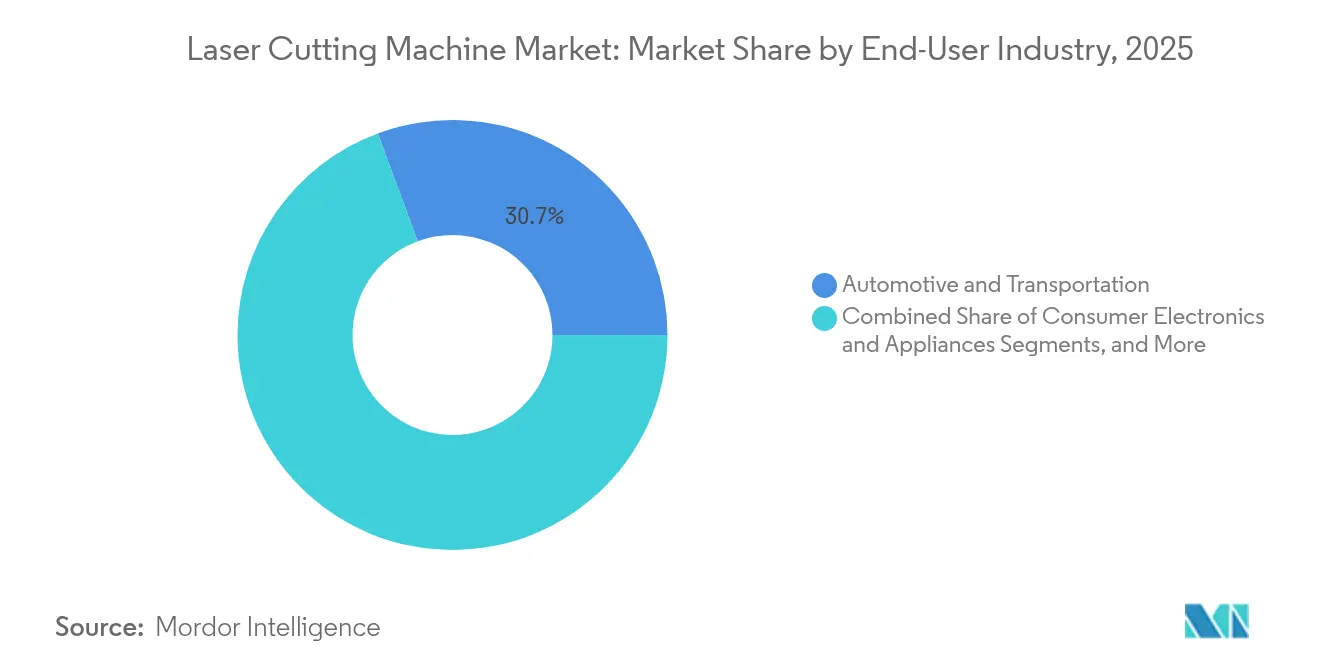

- Por usuario final, el sector automotriz y de transporte representó el 30,65% del tamaño del mercado de máquinas de corte láser en 2025, mientras que los dispositivos médicos avanzarán a una CAGR del 9,45% entre 2026 y 2031.

- Por espesor de material, el rango de 5,1-20 mm representó el 44,72% de la participación del mercado de máquinas de corte láser en 2025, y se prevé que el procesamiento de placa gruesa (más de 20 mm) crezca a una CAGR del 12,1%.

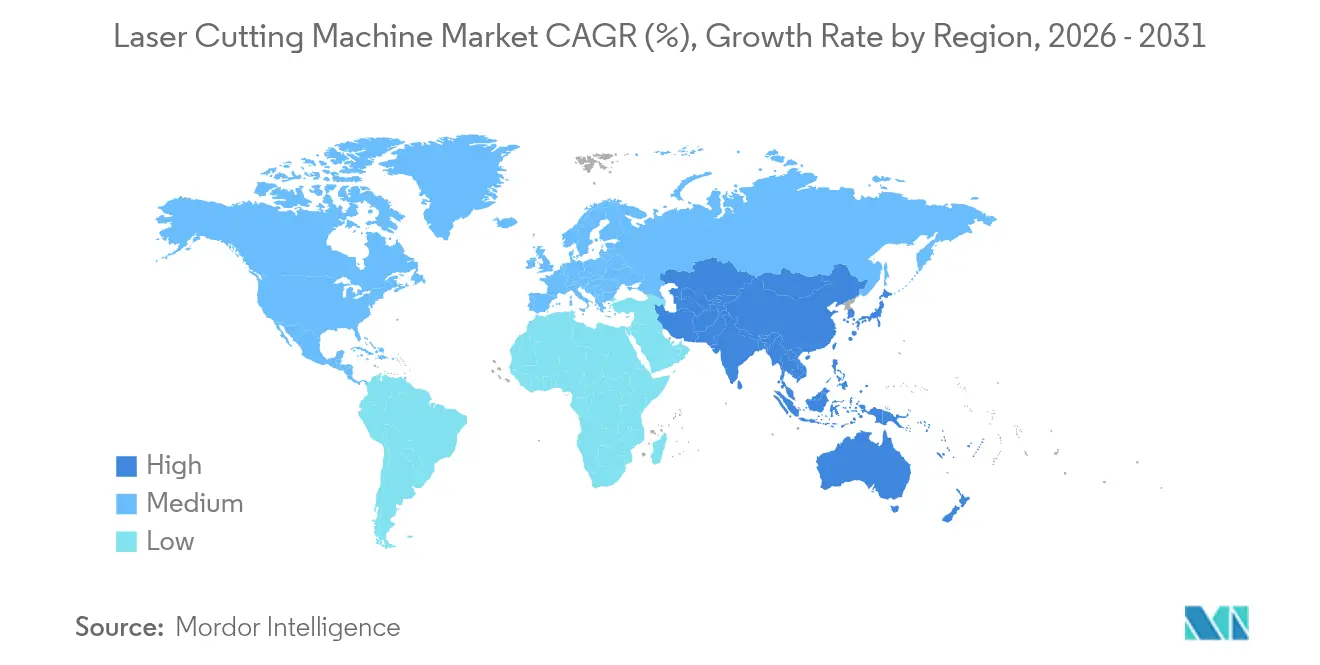

- Por región, Asia-Pacífico lideró con una participación de ingresos del 45,90% en 2025; se proyecta que la misma región registre una CAGR del 10,9% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Máquinas de Corte Láser*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda creciente de vehículos eléctricos y electrónica de consumo | +2.8% | China, Alemania, América del Norte | Mediano plazo (2-4 años) |

| Fábricas inteligentes habilitadas por Industria 4.0 | +2.1% | América del Norte, Unión Europea, con expansión hacia Asia-Pacífico | Largo plazo (≥4 años) |

| Láseres de fibra de ultra alta potencia para placa de más de 30 mm | +1.9% | Centros de construcción naval y construcción en todo el mundo | Corto plazo (≤2 años) |

| Microcorte de precisión para semiconductores | +1.4% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Mantenimiento predictivo basado en IA | +1.1% | Mercados desarrollados primero, luego global | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de la fabricación de vehículos eléctricos y electrónica de consumo

Las plataformas de vehículos eléctricos requirieron un procesamiento rápido y de bajo calor de carcasas de baterías de aluminio, barras colectoras de cobre y piezas de chasis de alta resistencia. Los láseres de fibra de varios kilovatios cortaron aluminio de 6-8 mm a más de 20 m/min, permitiendo las expansiones de capacidad de Tesla y BYD.[1]SLTL Group, "¿Qué características de IA e IoT se están volviendo comunes en las máquinas de corte láser?" sltl.com Las líneas de teléfonos inteligentes también migraron al despanelado láser de pantallas OLED flexibles y placas FPC; aproximadamente el 70% de los pasos de fabricación de teléfonos móviles emplean ahora herramientas láser. Las necesidades superpuestas de velocidad en placa gruesa automotriz y microprecisión en electrónica impulsaron a los compradores hacia celdas configurables que manejan ambos extremos dentro de un entorno de software común.

Aceleración de las fábricas inteligentes habilitadas por Industria 4.0

Las máquinas de corte láser evolucionaron hacia nodos de datos dentro de ecosistemas en la nube. Trumpf conectó sus máquinas a plataformas de AWS para paneles de KPI en tiempo real y ajuste de parámetros impulsado por IA. La suite Smart Factory de Bystronic sincronizó el corte, la manipulación de materiales y la programación, reduciendo el costo total de propiedad hasta en un 25% para los primeros adoptantes. Los usuarios valoraron los análisis predictivos que detectaban el desgaste de boquillas, la contaminación de lentes y los picos de gas de asistencia días antes de las fallas, permitiendo a los planificadores evitar paradas de fin de semana y costos de horas extra.

Cambio hacia láseres de fibra de ultra alta potencia para placa de acero de más de 30 mm

Los lanzamientos comerciales por encima de 150 kW redefinieron la economía de la placa pesada. La fuente de 160 kW de MAX Laser cortó acero al carbono de 400 mm, reduciendo las rutas de llama y plasma de múltiples etapas a pasadas únicas. El sistema de 150 kW de BWT cortó acero inoxidable de 200 mm a 2,5 veces la velocidad de las unidades de 60 kW, ahorrando un 77% de nitrógeno al cambiar a asistencia de aire. Los astilleros y los patios de puentes, por lo tanto, reservaron capacidad de alta potencia para cumplir los plazos de entrega sin externalizar el corte por llama.

Creciente necesidad de microcorte de precisión en el empaquetado de semiconductores

Las arquitecturas de chips 5G e IA demandaron vías de vidrio y corte de obleas por debajo de 3 µm. Los haces guiados por chorro de agua de Synova mantuvieron tolerancias de ±3 µm a velocidades de hasta 200 mm/s, evitando las microfisuras que afectaban a las sierras mecánicas. Los métodos de corte invisible de Han's Laser formaron capas internas y luego escindieron las obleas externamente, eliminando residuos y reduciendo los ciclos de limpieza. Dicha precisión amplió el campo de aplicación de los láseres de picosegundo ultrarrápidos en las líneas de empaquetado fan-out.

Análisis del Impacto de las Restricciones del Mercado de Máquinas de Corte Láser*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto gasto de capital | -1.8% | Global, más pronunciado para las pymes | Corto plazo (≤2 años) |

| Escasez de mano de obra especializada en láser | -1.2% | Mercados desarrollados con una fuerza laboral envejecida | Mediano plazo (2-4 años) |

| Cuellos de botella en componentes ópticos de tierras raras | -0.9% | Europa y América del Norte | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital e incertidumbre en el período de recuperación de la inversión

Las celdas de fibra de gama media cuestan 500.000 USD, y las líneas de ultra alta potencia se acercan a los 3 millones de USD, lo que supone un desafío para los presupuestos de las pymes cuando los pronósticos de demanda siguen siendo inciertos. Los pedidos de Bystronic en 2024 cayeron un 21%, y la empresa registró una pérdida operativa después de que los clientes aplazaran las compras, lo que provocó una reestructuración de 600 puestos. Los compradores ahora exigen modelos de ciclo de vida que cubran energía, consumibles, rutas de modernización y valores de reventa antes de autorizar el gasto.

Escasez de operadores y programadores especializados en láser

La programación de trayectorias 3D y la optimización de los parámetros de perforación requerían varios años de experiencia; pocos centros de formación los suministraban. Los talleres enfrentaron retrasos de meses en la contratación y salarios en aumento, por lo que los fabricantes incorporaron asistentes de IA e interfaces de usuario estilo smartphone. La serie GX-F de MC Machinery permite a los usuarios novatos configurar recetas a través de pantallas guiadas, reduciendo a la mitad el tiempo de puesta en marcha. La automatización y el software de anidamiento compensaron en parte la brecha humana, aunque la restricción laboral aún limitó la adopción global.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Máquinas de Corte Láser

Por tecnología láser:

la dominancia de la fibra se aceleraLos láseres de fibra capturaron el 51,72% de la participación del mercado de máquinas de corte láser en 2025 y registraron una perspectiva de CAGR del 9,75% hasta 2031, a medida que los compradores migraron desde las plataformas de CO₂ en busca de ahorro energético y mantenimiento mínimo. Su eficiencia eléctrica a óptica del 30% frente al 10-15% de las fuentes heredadas reduce las facturas de servicios públicos al tiempo que elimina las alineaciones de espejos.

Los modelos de fibra de ultra alta potencia que superan los 12 kW han comenzado a expandir el tamaño del mercado de máquinas de corte láser para la fabricación pesada, reemplazando el plasma en placas de acero inoxidable de 230 mm. Los programas de modernización de Trumpf convierten las bases de CO₂ instaladas en tres días, acortando el período de recuperación y reduciendo el consumo de energía de inmediato. Las arquitecturas de disco, bombeo por diodo e híbridas permanecen en roles de nicho, aunque la trayectoria favorece a la fibra a medida que los costos disminuyen y la calidad del haz mejora.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de máquina:

los sistemas 3D ganan impulsoLas herramientas de mesa plana 2D mantuvieron el 42,65% de la participación del mercado de máquinas de corte láser en 2025 al atender los volúmenes convencionales de chapa metálica. Sin embargo, se prevé que las unidades 3D/5 ejes crezcan a una CAGR del 12,6% hasta 2031, a medida que los fabricantes de equipos originales corten colectores de escape conformados y paneles de carrocería hidroformados sin accesorios.

El subsegmento está en camino de duplicar su base de 2022, ya que los procesos sin matrices reducen drásticamente los costos de utillaje. El LT-FREE de BLM ofreció el recorte en un ciclo de tubos doblados y extruidos, mientras que GBOS añadió cabezales de rotación infinita para bordes sin rebabas. Estos avances se extienden a los soportes aeroespaciales y las luminarias, donde la complejidad geométrica antes requería acabado manual.

Por rango de potencia:

la ultra alta potencia impulsa el crecimientoLos sistemas con una potencia de 2,1-6 kW mantuvieron una participación del 37,85% en 2025, equilibrando la velocidad y el costo operativo para placas de 6-20 mm. Sin embargo, las plataformas por encima de 12 kW superarán al segmento con una CAGR del 14,3%, ampliando el tamaño del mercado de máquinas de corte láser a medida que las fábricas buscan mayor rendimiento en aceros gruesos.

Las pruebas de 20 kW de nLIGHT cortaron acero al carbono de 25 mm un 40% más rápido que las referencias de 12 kW, demostrando el caso de negocio para menos turnos por pedido. El enfriamiento activo por aire en las nuevas fuentes de 12 kW redujo las cargas eléctricas en un 30% manteniendo la estabilidad del haz. Las líneas de menos de 2 kW siguen siendo indispensables para la microelectrónica y los tubos médicos.

Por industria de usuario final:

los dispositivos médicos emergenLos requisitos del sector automotriz y de transporte aportaron el 30,65% del conjunto de ingresos de 2025 mediante el corte de chasis de vehículos eléctricos de múltiples materiales. Los dispositivos médicos, aunque más pequeños hoy en día, están preparados para una expansión con una CAGR del 9,45%, ya que los fabricantes de catéteres, stents e implantes demandan cortes de 0,003 pulgadas y bordes sin residuos.

La incursión de IPG en sistemas médicos dedicados subrayó la oportunidad, combinando fuentes de femtosegundo con alineación de visión para instrumentos desechables. Los cambios regulatorios hacia la fabricación libre de contaminación favorecen el láser frente al corte mecánico, impulsando la aceptación en productos cardiovasculares, ortopédicos y neurovasculares.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por espesor de material:

el procesamiento de placa gruesa se expandeLas láminas de entre 5,1-20 mm mantuvieron el 44,72% de la participación del mercado de máquinas de corte láser en 2025 debido a la demanda general de fabricación. Sin embargo, el procesamiento de placa de más de 20 mm se acelerará a una CAGR del 12,1%, a medida que los tableros de puentes, los cascos de barcos y las bridas de torres eólicas migren del plasma a la fibra.

Las técnicas de asistencia de aire en cabezales de 120 kW cuadruplicaron la velocidad y eliminaron los costos de nitrógeno para el acero inoxidable de 25 mm, elevando las métricas de productividad que antes favorecían al oxicorte. Las líneas de calibre ligero por debajo de 5 mm siguen ganando terreno en electrodomésticos y electrónica, donde la velocidad supera a la capacidad de espesor.

Análisis geográfico

Mercado de Máquinas de Corte Láser en APAC

Asia-Pacífico lideró con el 45,90% de los ingresos en 2025 y se proyecta que crezca a una tasa compuesta anual del 10,9% hasta 2031. Los constructores chinos invirtieron fuertemente; la planta de HSG en Jinan, valorada en 68,3 millones de USD, tenía como objetivo producir 10.000 unidades al año y presentó una cortadora de 120 kW. Los programas gubernamentales trataron los láseres como estratégicos, lo que ayudó al mercado doméstico de máquinas de corte láser a escalar más del 20% anual y a exportar a nivel mundial.

Mercado de Máquinas de Corte Láser en América del Norte y Europa

América del Norte y Europa se mantuvieron como referentes tecnológicos, aunque crecieron más lentamente a medida que las bases instaladas maduraron. Trumpf alcanzó ingresos de 5.400 millones de EUR (6.230 millones de USD) en el ejercicio fiscal 2023 al combinar automatización y software, pero las ventas de Bystronic cayeron un 30% en 2024 en medio de presupuestos de capital cautelosos. Las industrias automotriz, aeroespacial y de lanzamiento espacial de Estados Unidos siguieron especificando sistemas premium para piezas de tolerancia crítica, incluso mientras externalizaban trabajos sensibles al costo a fabricantes de equipos originales asiáticos.

Mercado de Máquinas de Corte Láser en Oriente Medio y África, y América del Sur

Oriente Medio y África, y América del Sur presentaron oportunidades emergentes vinculadas al despliegue de infraestructuras y a la diversificación energética. Los astilleros del Golfo adoptaron líneas de 20 kW para plataformas offshore, mientras que los fabricantes de automóviles brasileños actualizaron sus equipos a láseres de tubo a pesar de la volatilidad cambiaria. Los distribuidores locales se asociaron cada vez más con marcas chinas para equilibrar las expectativas de precio y servicio posventa.

Panorama competitivo

La estructura de la industria se situó en la zona de fragmentación media. Los tres primeros —Trumpf, Bystronic e IPG Photonics— mantuvieron posiciones premium a través de la integración vertical, los análisis de IA y el servicio global. Por el contrario, Han's Laser, Bodor y HSG capturaron los segmentos de volumen con precios agresivos, incrementos anuales de capacidad y almacenes de repuestos localizados.

Los movimientos estratégicos se centraron en avances de ultra alta potencia, análisis en la nube y celdas de fábrica llave en mano. MAX Laser y BWT superaron los umbrales de 150 kW, creando una ventaja de primer movimiento en los sectores de placa gruesa. Los proveedores de software, mientras tanto, incorporaron algoritmos de optimización en API abiertas, dando a las empresas de hardware más pequeñas paridad en la calidad de corte.

La actividad de fusiones y adquisiciones se centró en capacidades de nicho: IPG adquirió Innovative Laser Technologies para aplicaciones médicas, y Prima Power integró controles de Siemens para bucles de retroalimentación más inteligentes. Los campos de batalla anticipados incluyen el monitoreo de condiciones basado en IA y las alternativas de tierras raras respetuosas con el reciclaje que alivian el riesgo de suministro.

Líderes de la industria de máquinas de corte láser

Trumpf SE + Co. KG

Han's Laser Technology Industry Group Co., Ltd.

Bystronic AG

Amada Co., Ltd.

IPG Photonics Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Máquinas de Corte Láser

- Trumpf SE + Co. KG

- Bystronic AG

- Yamazaki Mazak Corporation

- Amada Co., Ltd.

- Coherent Corp.

- IPG Photonics Corporation

- PRIMA INDUSTRIE S.p.A.

- Mitsubishi Electric Corporation

- Han’s Laser Technology Industry Group Co., Ltd.

- Hypertherm Associates, Inc.

- Bodor Laser Inc.

- HGTECH Co., Ltd.

- LVD Company NV

- Salvagnini Italia S.p.A.

- Prima Power – Finn-Power Oy

- NUKON Makina Metal

- Eckert Sp. z o.o.

- Cincinnati Inc.

- Penta-Chutian Laser

- HSG Laser Co., Ltd.

- MicroStep s.r.o.

- Senfeng Leiming Laser Group

- Wuhan Golden Laser Co., Ltd.

- Messer Cutting Systems GmbH

- OSAI Automation System S.p.A.

Desarrollos Recientes de la Industria en el Mercado de Máquinas de Corte Láser

- Mayo de 2025: Han's Laser ganó los dos Premios de Innovación Tecnológica Ringier 2025.

- Mayo de 2025: XT Laser presentó soluciones de láser de fibra de "un millón de vatios".

- Febrero de 2025: Bystronic informó una caída en las ventas de 2024 a 648 millones de CHF y anunció una reestructuración de 600 puestos.

- Diciembre de 2024: HSG Laser inauguró una instalación en Jinan valorada en 68,3 millones de USD con el objetivo de producir 10.000 unidades anuales y lanzó una cortadora de 120 kW.

Mercado de Máquinas de Corte Láser Alcance del informe y metodología de investigación

Definiciones del mercado y cobertura clave

Nuestro estudio define el mercado de máquinas de corte láser como los ingresos generados por sistemas láser de fibra, CO₂ y otros tipos de estado sólido nuevos y fabricados en fábrica que cortan o micromecanizán láminas metálicas y no metálicas, tubos y piezas de precisión en plantas industriales de todo el mundo. Según Mordor Intelligence, las fuentes de alimentación independientes, los kits de modernización, las licencias de software y los servicios posventa quedan fuera de este alcance.

Exclusión del alcance: Las máquinas reacondicionadas y las unidades destinadas exclusivamente al marcado o grabado no se miden.

Descripción general de la segmentación

- Por tecnología láser

- CO₂

- Fibra

- Estado sólido (disco, bombeo por diodo, etc.)

- Híbrido / Otros

- Por tipo de máquina

- Mesa plana 2D

- 3D / 5 ejes

- Tubo y tubería

- Microcorte / Despanelado de PCB

- Por rango de potencia

- ≤2 kW

- 2,1–6 kW

- 6,1–12 kW

- Más de 12 kW (ultra alta potencia)

- Por industria de usuario final

- Automotriz y transporte

- Electrónica de consumo y electrodomésticos

- Maquinaria y equipos industriales

- Fabricación de metal y talleres de trabajo

- Aeroespacial y defensa

- Dispositivos médicos

- Por espesor de material

- Lámina delgada ≤5 mm

- Medio 5,1–20 mm

- Grueso más de 20 mm

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Realizamos llamadas estructuradas con fabricantes de máquinas, fabricantes de fuentes láser, integradores y grandes talleres de fabricación distribuidos en Asia-Pacífico, América del Norte y Europa. Estas conversaciones validan las bandas de precios, las tasas de utilización y los nichos de demanda emergentes, como las líneas de mesa plana de ultra alta potencia (más de 12 kW), llenando los vacíos dejados por las estadísticas publicadas y orientando la triangulación final.

Investigación documental

Los analistas de Mordor revisan primero los conjuntos de datos de nivel 1 disponibles libremente, como los códigos comerciales de UN Comtrade para maquinaria láser, las series de producción PRODCOM de Eurostat, los envíos de fabricación de la Oficina del Censo de los Estados Unidos y los informes de asociaciones industriales de entidades como el Instituto Láser de América y CECIMO. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa aclaran los lanzamientos recientes de unidades y los cambios de precios. Los repositorios de pago, incluidos D&B Hoovers para los ingresos de proveedores y Dow Jones Factiva para noticias de acuerdos, enriquecen nuestro mapeo competitivo. Esta lista es ilustrativa; muchas otras referencias públicas y propietarias informaron la base de evidencia.

En segundo lugar, analizamos la literatura técnica, los recuentos de patentes (Questel) y los registros aduaneros para comparar la adopción de sistemas de fibra de alta potencia en Asia y Europa, proporcionando señales tempranas que la investigación documental por sí sola rara vez capta.

Dimensionamiento del mercado y pronósticos

El modelo descendente comienza con datos de producción y comercio para reconstruir la base instalada global, que luego se ajusta por los precios de venta promedio confirmados a través de verificaciones de canal. Algunas perspectivas ascendentes, como los envíos de proveedores muestreados y los resúmenes de capacidad regional, someten a prueba de estrés los totales. Las variables clave incluyen el consumo global de chapa metálica, las tasas de producción automotriz y de vehículos eléctricos, los índices de producción de electrónica, las tendencias de migración de potencia láser y la inflación de precios de bienes de capital. Una regresión multivariante con superposiciones ARIMA proyecta estos factores hasta 2030, mientras que el análisis de escenarios captura las fluctuaciones cambiarias y los ciclos de inversión. Los vacíos de datos en los resúmenes de proveedores se cubren utilizando estimaciones de punto medio derivadas de los diferenciales de precios entre pares observados en las entrevistas.

Validación de datos y ciclo de actualización

Los resultados del modelo pasan por dos revisiones de analistas, verificaciones de anomalías frente a indicadores independientes como los pedidos de máquinas herramienta, y señales de varianza superiores al ±5%. Los informes se actualizan cada año, con actualizaciones intermedias activadas por eventos materiales; se realiza una nueva validación antes de la entrega al cliente para mantener los conocimientos actualizados.

Por qué la base de referencia de máquinas de corte láser de Mordor es confiable

Las cifras publicadas a menudo difieren porque las empresas varían las clases de máquinas, los rangos de potencia y la cadencia de actualización.

La elección disciplinada del alcance de Mordor, las actualizaciones anuales y el modelo de método mixto reducen esos sesgos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Factor principal de diferencia |

|---|---|---|

| 7.140 millones de USD | ||

| 6.850 millones de USD | Consultora global A | Excluye los sistemas de microcorte y utiliza precios de venta promedio de 2024 sin realineación cambiaria |

| 7.170 millones de USD | Asociación industrial B | Se basa principalmente en encuestas de envíos, omitiendo los márgenes de canal por encima de 10 kW |

| 7.000 millones de USD | Consultora regional C | Pronóstico construido sobre una CAGR constante del 6%, carece de regresión a nivel de factores y actualización a mitad de año |

Las diferencias revelan que, si bien los competidores ofrecen instantáneas útiles, las variables de Mordor, la validación de doble vía y la actualización anual proporcionan una base equilibrada que los clientes pueden rastrear, cuestionar y reproducir con confianza.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de máquinas de corte láser?

Alcanzó los 7.820 millones de USD en 2026 y se proyecta que llegue a los 12.340 millones de USD en 2031.

¿Qué región lidera el mercado de máquinas de corte láser?

Asia-Pacífico mantuvo el 45,90% de los ingresos globales en 2025 y se espera que crezca más rápido con una CAGR del 10,9% hasta 2031.

¿Por qué los láseres de fibra están superando a los sistemas de CO₂?

Las unidades de fibra ofrecen una eficiencia energética tres veces mayor, menor mantenimiento y ahora superan los 12 kW, lo que permite el corte de placa gruesa que antes estaba reservado para el plasma.

¿Qué tan rápido está creciendo el segmento de dispositivos médicos?

Se prevé que se expanda a una CAGR del 9,45% de 2026 a 2031, a medida que aumenta la demanda de instrumentos mínimamente invasivos.

¿Cuál es la principal barrera para que los pequeños fabricantes adopten el corte láser?

La inversión inicial puede superar los 500.000 USD por celda, y el período de recuperación depende de los pronósticos de rendimiento y la disponibilidad de operadores calificados.

¿Son comercialmente viables los láseres de ultra alta potencia?

Sí, los sistemas de 150-160 kW han entrado en las líneas de construcción naval y construcción, procesando placas de 200-400 mm a costos competitivos frente a los métodos tradicionales.

Última actualización de la página el: