Tamaño y participación del Mercado de Microdisección por Captura Láser

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

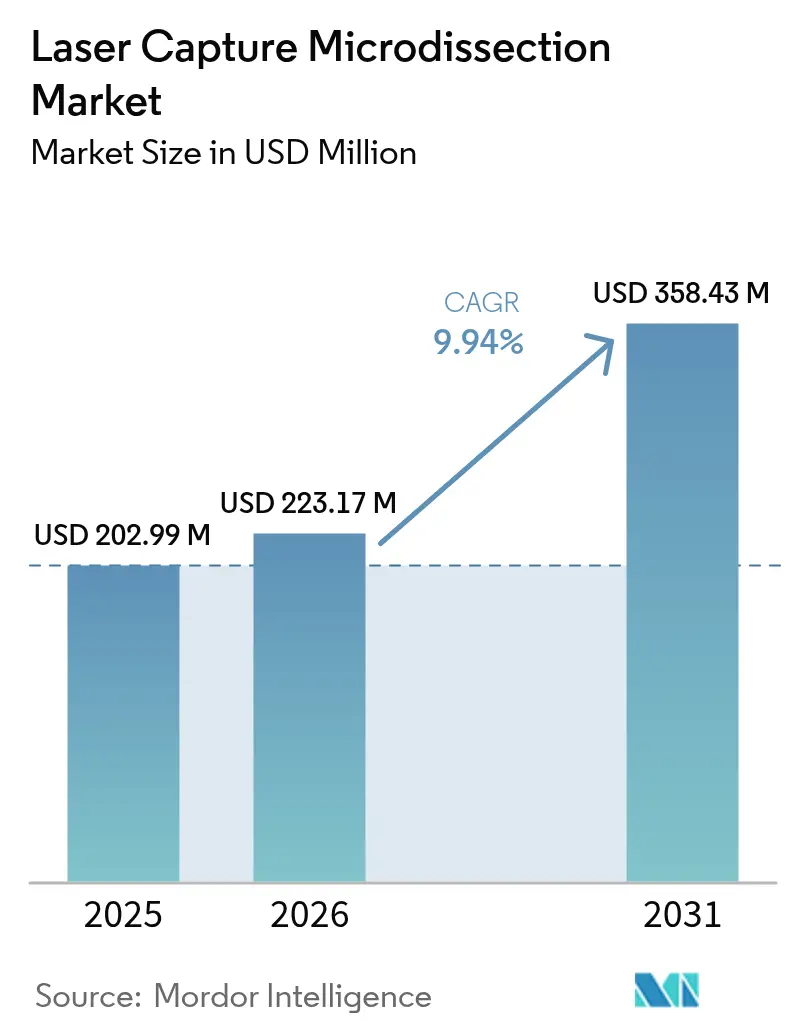

| Tamaño del Mercado (2026) | 223.17 Millones de dólares |

| Tamaño del Mercado (2031) | 358.43 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.94% CAGR |

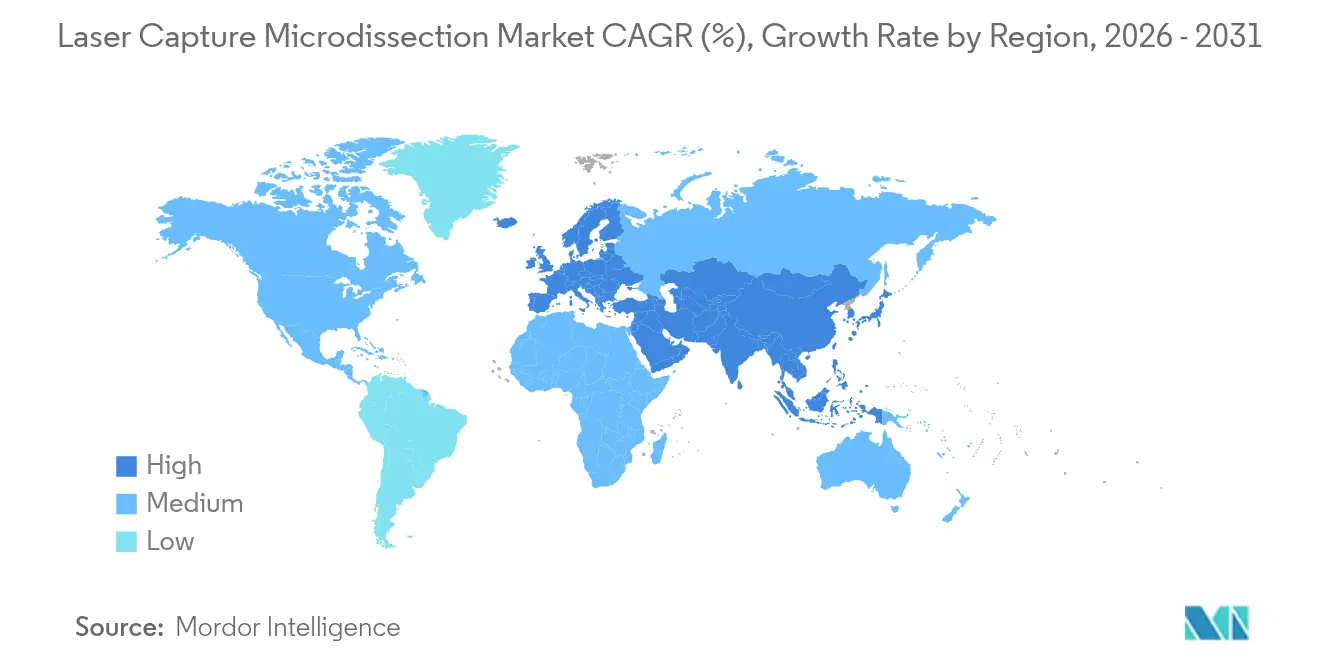

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Microdisección por Captura Láser por Mordor Intelligence

Se espera que el tamaño del Mercado de Microdisección por Captura Láser crezca de 202,99 millones de USD en 2025 a 223,17 millones de USD en 2026 y se prevé que alcance los 358,43 millones de USD en 2031 a una CAGR del 9,94% durante el período 2026-2031.

La demanda se dispara a medida que la tecnología vincula la histopatología con la biología molecular, permitiendo a los científicos extraer grupos celulares precisos mientras se salvaguarda el contexto espacial para estudios de multi-ómica. La inteligencia artificial se integra ahora en los flujos de trabajo de biología espacial, ayudando a los laboratorios a automatizar el reconocimiento de objetivos y acortar los ciclos de análisis. Las empresas farmacéuticas y de biotecnología despliegan plataformas de microdisección por captura láser para aislar células tumorales de secciones de tejido mixto, acelerando el descubrimiento de biomarcadores y la elaboración de perfiles de respuesta a fármacos. Los consumibles ganan terreno porque las compras recurrentes de películas de captura y reactivos respaldan estudios de alto rendimiento, mientras que los sistemas de infrarrojos son preferidos por su manejo más suave del ADN y las proteínas. Asia-Pacífico registra la expansión más rápida a medida que los programas gubernamentales de China, Japón e India construyen nuevos centros de investigación en ómica espacial, mientras que América del Norte mantiene el liderazgo gracias a la madurez de la financiación de la investigación y la adopción temprana de la inteligencia artificial.

Conclusiones clave del informe

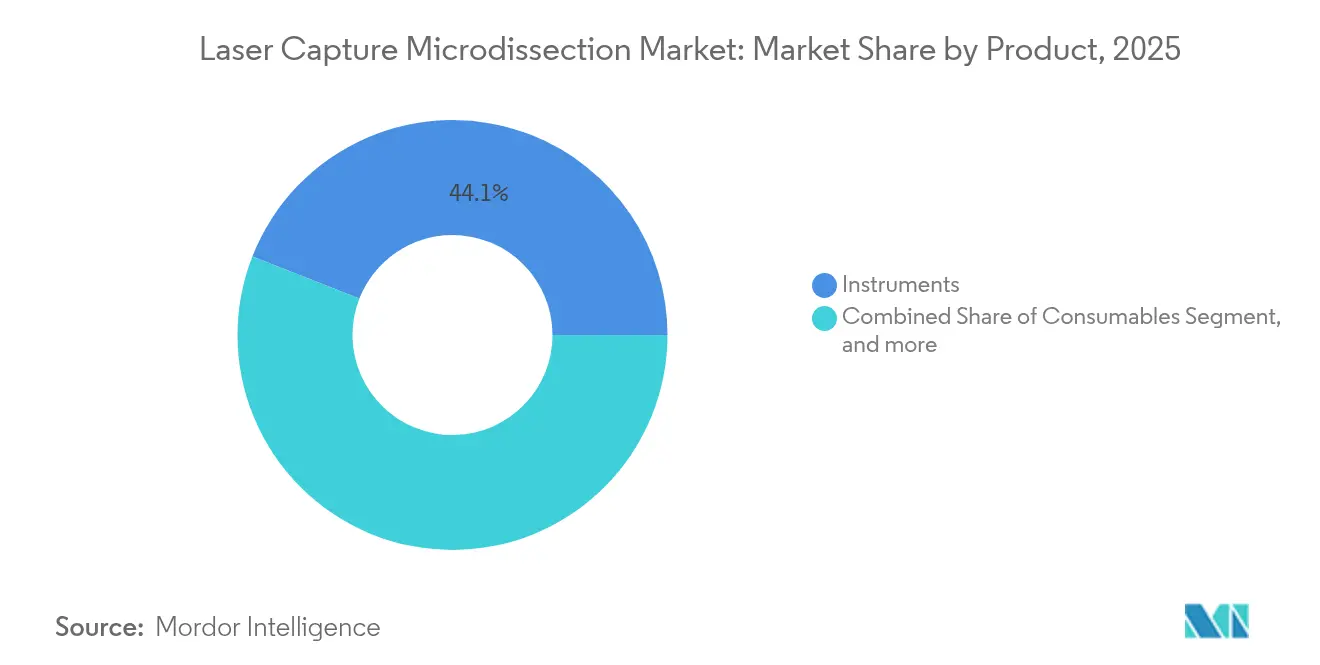

- Por producto, los instrumentos representaron el 44,05% de la participación del mercado de microdisección por captura láser en 2025, mientras que se proyecta que los consumibles crecerán a una CAGR del 13,03% hasta 2031.

- Por tipo de sistema, las plataformas ultravioleta lideraron con una participación de ingresos del 51,51% en 2025; se prevé que los sistemas de infrarrojos registren la CAGR más rápida del 15,17% hasta 2031.

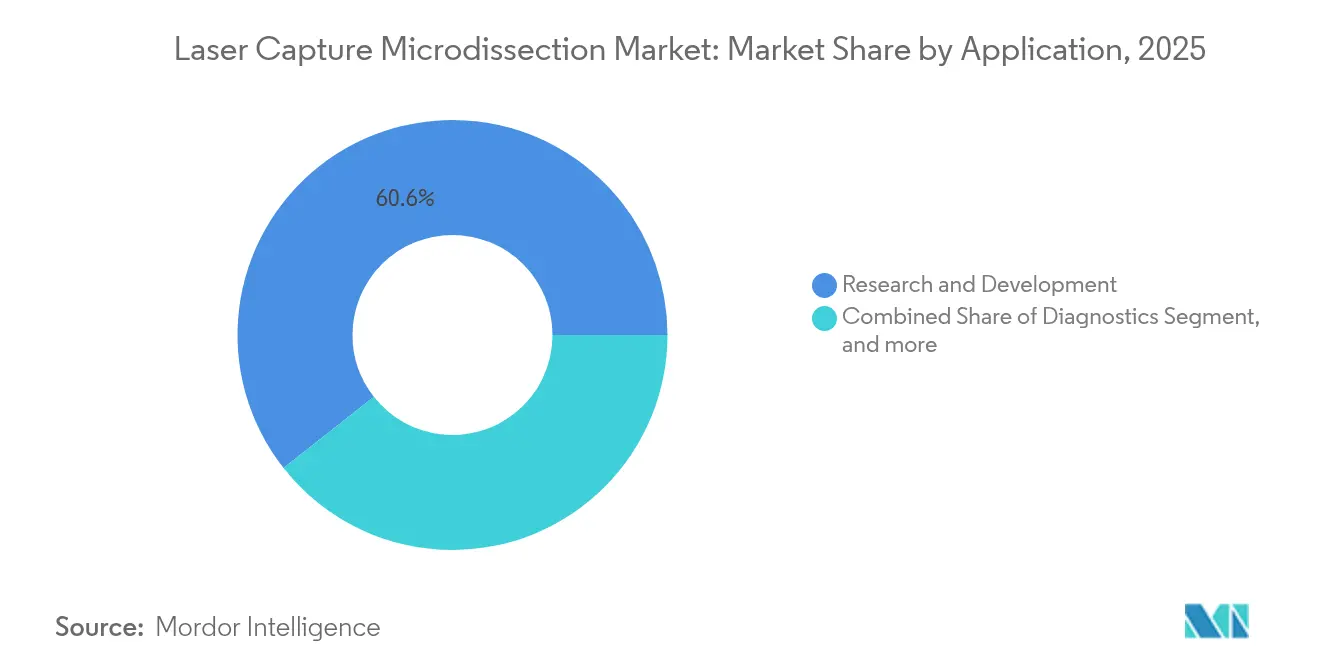

- Por aplicación, la investigación y el desarrollo representaron el 60,61% del tamaño del mercado de microdisección por captura láser en 2025, mientras que se espera que el diagnóstico se expanda a una CAGR del 11,12% durante el mismo período.

- Por usuario final, los institutos académicos y gubernamentales dominaron con una participación del 43,13% del tamaño del mercado de microdisección por captura láser en 2025, aunque las empresas farmacéuticas, de biotecnología y las ORC muestran una perspectiva de CAGR del 11,66%.

- Por geografía, América del Norte concentró el 42,42% de la participación del mercado de microdisección por captura láser en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 13,19% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del Mercado Global de Microdisección por Captura Láser

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Gasto en I+D en oncología y neurología | +2.1% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Ventajas técnicas frente a la microdisección manual | +1.8% | Global | Corto plazo (≤ 2 años) |

| Auge de los flujos de trabajo de ómica espacial | +2.5% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Programas de biomarcadores para la medicina de precisión | +1.9% | Global | Mediano plazo (2-4 años) |

| Automatización guiada por inteligencia artificial | +1.4% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Híbridos de microfluídica y microdisección por captura láser | +1.2% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del gasto en I+D público y privado en oncología y neurología

La carga del cáncer y las enfermedades neurodegenerativas impulsa flujos de financiación que convierten la microdisección por captura láser en un elemento indispensable en laboratorios académicos y comerciales. Las subvenciones chinas y japonesas financian centros nacionales de ómica espacial que dependen de esta técnica para la genómica de células individuales. Cada proyecto de oncología típicamente integra la microdisección por captura láser en varias etapas, desde el mapeo del microambiente tumoral hasta el seguimiento terapéutico. El requisito se ha convertido en un estándar básico para los pipelines de fármacos competitivos, lo que lleva a los patrocinadores farmacéuticos a especificar la microdisección por captura láser en los contratos de investigación. Este flujo de caja constante sustenta las perspectivas de crecimiento a largo plazo en todas las regiones principales.

Ventajas técnicas frente a la microdisección manual

La microdisección por captura láser produce secciones libres de contaminación con resultados consistentes, a diferencia de los métodos manuales con bisturí que arriesgan la interferencia entre células adyacentes.[1]Molecular Machines & Industries, "Descripción general del producto CellCut Plus," molecular-machines.com La preservación de la integridad del ARN es fundamental cuando los laboratorios avanzan hacia la transcriptómica de células individuales que requiere moléculas intactas. La automatización elimina el sesgo del operador y mejora la reproducibilidad, reduciendo las costosas repeticiones. Los módulos de imagen ayudan a los científicos a identificar grupos celulares por morfología o fluorescencia con resolución subcelular, permitiendo estudios en biología del desarrollo y progresión de enfermedades que antes eran imposibles con la extracción manual. Estos beneficios combinados acortan los tiempos de flujo de trabajo y aumentan la confianza en los análisis posteriores.

Auge de los flujos de trabajo de ómica espacial y multi-ómica de células individuales

La combinación de la microdisección por captura láser con la transcriptómica espacial permite a los investigadores cartografiar la expresión génica en relación con la arquitectura nativa del tejido. Los diseños de multi-ómica pueden perfilar hasta cinco capas moleculares in situ, con la microdisección por captura láser preservando la fidelidad espacial durante todo el procesamiento. El enfoque LCM-seq reconstruye los patrones de expresión tumoral que revelan las interacciones que impulsan la metástasis. Los desarrolladores de fármacos integran la ómica espacial en los programas de descubrimiento para localizar biomarcadores accionables y estudiar el mecanismo de acción. La compatibilidad tanto con tejidos frescos congelados como con tejidos fijados en formalina e incluidos en parafina también amplía el uso en estudios clínicos que analizan especímenes archivados para obtener información retrospectiva.

Crecimiento en los programas de descubrimiento de biomarcadores para la medicina de precisión

Los organismos reguladores enfatizan ahora los diagnósticos complementarios, impulsando a las empresas a utilizar la microdisección por captura láser para que los ensayos de biomarcadores comiencen con poblaciones celulares puras. La tecnología se integra en los protocolos de ensayos clínicos para análisis retrospectivos que correlacionan el estado de los biomarcadores con los resultados del tratamiento.[2]Administración de Alimentos y Medicamentos de EE. UU., "Guía sobre diagnósticos complementarios," fda.gov La investigación en biopsia líquida impulsa aún más la validación basada en tejidos mediante la microdisección por captura láser para confirmar marcadores circulantes. Los hospitales crean instalaciones centrales que reducen los costos por estudio para los investigadores, profundizando la adopción institucional en los pipelines de oncología, neurología e inmunología.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Costos de capital y mantenimiento | -1.8% | Global, más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de patólogos y tecnólogos | -2.2% | Global, agudo en regiones de bajos ingresos | Mediano plazo (2-4 años) |

| Daño en ácidos nucleicos inducido por calor/UV | -0.9% | Global | Corto plazo (≤ 2 años) |

| Plataformas rivales de aislamiento de células individuales basadas en gotículas | -1.5% | América del Norte y Europa, extendiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de capital y mantenimiento de los sistemas integrados

Las estaciones de trabajo completas de microdisección por captura láser suelen superar los 500.000 USD, lo que las pone fuera del alcance de muchos laboratorios de nivel medio. Los contratos de servicio anuales alcanzan entre el 15% y el 20% del valor de compra, cubriendo la calibración del láser y el reemplazo de ópticas. Los presupuestos limitados obligan a las instituciones a compartir instalaciones centrales, extendiendo los calendarios de reservas y reduciendo el rendimiento. Las universidades de mercados emergentes encuentran ciclos de adquisición prolongados, lo que retrasa las instalaciones que podrían respaldar la competitividad en subvenciones. Incluso en regiones más prósperas, las reasignaciones presupuestarias hacia consumibles y análisis de datos a veces ralentizan los nuevos pedidos de equipos.

Escasez de patólogos y tecnólogos capacitados en laboratorios de histología

Algunas regiones cuentan con menos de 3 patólogos por millón de habitantes, mientras que las economías avanzadas tienen 65 por millón, lo que crea una brecha de talento.[3]Anil V. Parwani, "Adopción de patología digital en América del Norte," cap.org Las tasas de vacantes superan el 18% en los departamentos especializados de histología, lo que dificulta la dotación de personal en las salas de microdisección por captura láser. El personal experimentado ya revisa más de 4.000 casos al año, dejando poco tiempo para los protocolos de microdisección que requieren mucha mano de obra. Los programas de formación que combinan histología con biología molecular siguen siendo escasos, lo que prolonga los plazos de incorporación. Las instalaciones con poco personal operan por debajo de su capacidad, lo que infla los costos por muestra y retrasa los hitos de investigación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: los consumibles impulsan el crecimiento de los ingresos recurrentes

Los consumibles son la categoría de mayor crecimiento, con una proyección de ascenso a una CAGR del 13,03% hasta 2031, ya que los pipelines de alto rendimiento requieren suministros continuos de películas de captura, portaobjetos y reactivos. Los instrumentos mantuvieron una participación del 44,05% en el mercado de microdisección por captura láser en 2025, aunque el cambio hacia modelos de pedido por suscripción señala una base de compradores madura centrada en la consistencia del flujo de trabajo a largo plazo. El software y los servicios, aunque menores en ventas, ganan relevancia a medida que los compradores buscan ecosistemas llave en mano que vinculen el hardware de microdisección con la secuenciación posterior y la bioinformática.

Esta transición amplía los márgenes de beneficio al anclar a los proveedores a las bases instaladas mediante una demanda constante de consumibles. Las nuevas membranas poliméricas adaptan ahora la adhesión y el grosor a clases específicas de tejido, mejorando la eficiencia de captura. Los proveedores añaden etiquetas RFID a los consumibles para que los laboratorios puedan rastrear el uso por lotes y automatizar los pedidos de reposición. A medida que los híbridos de microfluídica y microdisección por captura láser lleguen al mercado, formatos de cartuchos completamente nuevos podrían ofrecer aislamiento y lisis combinados, permitiendo flujos de ingresos agrupados que difuminen la frontera entre hardware y consumibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de sistema: la tecnología de infrarrojos gana participación de mercado

Los sistemas ultravioleta representaron el 51,51% de los ingresos en 2025, aunque se prevé que las plataformas de infrarrojos se expandan un 15,17% anual gracias a sus firmas térmicas más suaves que protegen el ADN y las proteínas para la ómica posterior. Los dispositivos de infrarrojos también capturan células con mayor limpieza, lo que se adapta a los pipelines de células individuales que buscan bibliotecas sin errores. Los sistemas UV siguen siendo populares donde la preservación morfológica es esencial, como en los hospitales universitarios que combinan la microdisección con la histología convencional.

Los proveedores se diferencian por la profundidad de automatización, la velocidad de navegación de muestras y la compatibilidad con el análisis de imágenes de alto contenido. Las plataformas de infrarrojos operan a umbrales de potencia más bajos que reducen la carbonización en los bordes, mejorando el rendimiento de captura. Mientras tanto, los sistemas de microdisección láser por catapultado a presión encuentran una demanda especializada en ciencias forenses, donde la expulsión sin contacto elimina el riesgo de contaminación en el trabajo con ADN traza. En conjunto, estos avances mantienen al mercado de microdisección por captura láser receptivo a las prioridades cambiantes de la investigación.

Por aplicación: el diagnóstico acelera la traslación clínica

La investigación y el desarrollo lideraron con el 60,61% del tamaño total del mercado de microdisección por captura láser en 2025, aunque los casos de uso diagnóstico muestran una CAGR del 11,12% a medida que los laboratorios de patología integran la biología espacial en los flujos de trabajo rutinarios. El desarrollo de diagnósticos complementarios orienta la demanda de los patrocinadores farmacéuticos que cofinancian las instalaciones de equipos. La patología oncológica domina las instalaciones de diagnóstico porque la heterogeneidad tumoral oscurece los biomarcadores a menos que se evalúen poblaciones celulares puras.

La patología digital ahora guía la microdisección en tiempo real superponiendo mapas de calor derivados de inteligencia artificial sobre el tejido, permitiendo a los tecnólogos aislar regiones de interés en segundos. La proteómica y la metabolómica, aunque menores hoy en día, se benefician de la misma promesa de pureza de muestra y están posicionadas para una expansión futura a medida que mejore la sensibilidad de la espectrometría de masas. Los laboratorios que aprovechan la microdisección por captura láser validan los marcadores de biopsia líquida comparándolos con el origen tisular, vinculando los fragmentos de ADN circulante a zonas tumorales precisas para la selección del tratamiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: el sector farmacéutico impulsa la adopción comercial

Los centros académicos y gubernamentales representaron el 43,13% de la participación en 2025, lo que refleja las compras financiadas por subvenciones y las instalaciones centrales de acceso abierto. Sin embargo, se espera que las empresas farmacéuticas, de biotecnología y las ORC registren una CAGR del 11,66%, impulsadas por la presión regulatoria para incluir biomarcadores resueltos espacialmente en los paquetes de presentación. Los hospitales siguen siendo un contribuyente moderado, principalmente en diagnóstico oncológico e inmunología del trasplante.

Los actores comerciales prefieren plataformas integradas que conecten la microdisección por captura láser con las líneas de secuenciación y los análisis en la nube, reduciendo el tiempo de respuesta desde la muestra hasta el resultado. Las ORC comercializan servicios habilitados por microdisección por captura láser a pequeñas empresas de biotecnología que carecen de presupuestos de capital, ampliando el acceso global. El ecosistema resultante canaliza los datos hacia los pipelines de medicina de precisión, amplificando la demanda de consumibles validados y contratos de servicio.

Análisis geográfico

América del Norte retuvo el 42,42% de la participación del mercado de microdisección por captura láser en 2025, respaldada por la financiación sostenida de los Institutos Nacionales de Salud y los maduros clústeres de I+D farmacéutico. La amplia adopción de la patología digital simplifica la integración del flujo de trabajo, mientras que la microdisección asistida por inteligencia artificial reduce los cuellos de botella de mano de obra. No obstante, la escasez de personal y las presiones de reembolso moderan el crecimiento a corto plazo.

Europa se posiciona como la segunda región más grande gracias a programas público-privados concertados que respaldan la investigación en medicina de precisión. Alemania, el Reino Unido y Francia albergan múltiples instalaciones centrales de microdisección por captura láser que operan como centros compartidos, mejorando la utilización de los equipos. Las regulaciones armonizadas sobre diagnósticos complementarios alientan a los fabricantes de dispositivos a asociarse con empresas biofarmacéuticas locales. Aun así, la variabilidad de la financiación entre los estados de la UE y las incertidumbres de la investigación posteriores al Brexit crean tasas de adopción desiguales en todo el continente.

Asia-Pacífico registra la CAGR más rápida del 13,19% hasta 2031. El Plan Quinquenal de China prioriza la biología espacial, lo que impulsa la construcción de laboratorios a gran escala y los acuerdos de compra masiva. Los institutos japoneses llevan a cabo estudios de oncología y neurodegeneración que dependen de la microdisección por infrarrojos de alta fidelidad. Las organizaciones de investigación por contrato de India añaden la microdisección por captura láser a sus menús de servicios para patrocinadores globales de fármacos, aunque las brechas de infraestructura y la escasez de talento pueden ralentizar el despliegue fuera de las ciudades de primer nivel. La inversión colectiva en toda la región apunta a una expansión sostenida por encima de la media.

Panorama competitivo

El mercado de microdisección por captura láser muestra una concentración moderada. Carl Zeiss Meditec y Leica Microsystems de Danaher aprovechan su profunda experiencia en microscopía y sus redes de soporte mundiales para mantener altas las bases instaladas. Thermo Fisher Scientific agrupa la microdisección con kits de secuenciación posteriores, ofreciendo flujos de trabajo de extremo a extremo. Molecular Machines & Industries y Fluidigm se posicionan en nichos especializados, centrándose en la profundidad de automatización y la compatibilidad con la multi-ómica.

La competencia se centra ahora en el software, el análisis de imágenes y la orquestación del flujo de trabajo, más que en la potencia del láser por sí sola. La asociación de Danaher con la Universidad de Stanford en microscopía inteligente ejemplifica la colaboración estratégica orientada a integrar la inteligencia artificial para el soporte de decisiones en tiempo real. Mientras tanto, los distribuidores regionales en Asia-Pacífico aseguran posiciones tempranas en el mercado combinando soporte técnico con formación localmente relevante.

Las hojas de ruta de los proveedores convergen en la integración microfluídica, los análisis conectados a la nube y los ecosistemas de consumibles modulares. Las empresas compiten por certificar plataformas para uso diagnóstico, anticipando una aprobación regulatoria que podría desplazar los ingresos hacia los laboratorios clínicos. La competencia de precios sigue siendo secundaria porque los investigadores valoran el rendimiento, la integridad de la muestra y la compatibilidad informática por encima del costo inicial.

Líderes de la industria de microdisección por captura láser

Thermo Fisher Scientific

Danaher Corporation (Leica Microsystems)

Molecular Machines and Industries GmbH

Carl Zeiss Meditec AG

Fluidgm Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Leica Biosystems e Indica Labs anunciaron una importante inversión estratégica para crear una plataforma integrada de patología digital que combina la tecnología de escáner Aperio de Leica con el software HALO AP de Indica, mejorando las capacidades de diagnóstico complementario habilitadas por inteligencia artificial y respaldando los programas de descubrimiento de biomarcadores que utilizan la microdisección por captura láser para la preparación de muestras.

- Octubre de 2024: BD lanzó una nueva familia de kits de reactivos de alto rendimiento compatibles con robótica, diseñados para automatizar estudios de descubrimiento de células individuales, incluido el ensayo BD® OMICS-One XT WTA en colaboración con la plataforma Microlab NGS STAR de Hamilton, respondiendo a la creciente demanda de flujos de trabajo estandarizados que complementan las aplicaciones de microdisección por captura láser.

- Julio de 2024: Danaher Corporation lanzó una colaboración de investigación con la Universidad de Stanford a través de su programa Beacons para desarrollar tecnologías de microscopía inteligente de próxima generación para el cribado de fármacos contra el cáncer, combinando capacidades de biología espacial e inteligencia artificial que mejoran la precisión y la automatización de los flujos de trabajo de microdisección por captura láser.

- Mayo de 2024: Hitachi High-Tech Corporation amplió su asociación con Roche por al menos 10 años más, reforzando su colaboración en innovación diagnóstica que impacta en las aplicaciones de medicina de precisión que requieren tecnologías avanzadas de preparación de muestras, incluida la microdisección por captura láser.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de microdisección por captura láser (LCM) como los ingresos generados a nivel mundial por la venta de instrumentos LCM independientes, software incluido en paquete y consumibles de marca que aíslan selectivamente células individuales o regiones de tejido definidas para análisis molecular posterior.

Se excluyen los sistemas integrados exclusivamente en estaciones de trabajo de secuenciación o imágenes más amplias.

Descripción general de la segmentación

- Por producto

- Instrumentos

- Consumibles

- Software y servicios

- Por tipo de sistema

- Microdisección por captura láser ultravioleta

- Microdisección por captura láser de infrarrojos

- Microdisección por captura láser guiada por inmunofluorescencia

- LMPC (Microdisección láser por catapultado a presión)

- Por aplicación

- Investigación y Desarrollo

- Genómica

- Proteómica

- Diagnóstico

- Oncología

- Patología y citopatología

- Ciencias forenses y otras

- Investigación y Desarrollo

- Por usuario final

- Institutos académicos y gubernamentales de investigación

- Hospitales

- Empresas farmacéuticas, de biotecnología y ORC

- Laboratorios de ciencias forenses

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a patólogos, investigadores de ómica espacial, responsables de adquisiciones en CROs y distribuidores de equipos en América del Norte, Europa y Asia-Pacífico. Estas conversaciones aclararon los precios típicos de las estaciones de trabajo, las tasas de utilización y los ciclos de reemplazo, lo que nos permitió someter a prueba de estrés los hallazgos de escritorio y cubrir las brechas de datos antes del modelado final.

Investigación de escritorio

Comenzamos mapeando la base instalada de sistemas LCM y consumibles relacionados utilizando conjuntos de datos abiertos como los premios de subvenciones NIH RePORTER, los resúmenes FDA 510(k), los códigos de equipos láser de UN Comtrade y los recuentos de publicaciones en PubMed. Los documentos técnicos de asociaciones comerciales de la International Society for Advancement of Cytometry y las estadísticas de la International Agency for Research on Cancer de la World Health Organization afinaron las señales de demanda regional. Los recursos de pago, incluidos D&B Hoovers para los ingresos de proveedores y Dow Jones Factiva para el flujo de operaciones, nos ayudaron a validar las divisiones a nivel de empresa. Esta lista es ilustrativa; se consultaron muchas fuentes públicas y de suscripción adicionales para realizar verificaciones cruzadas.

Dimensionamiento y previsión del mercado

Una construcción de arriba hacia abajo comenzó con el gasto global en I+D de patología y ciencias de la vida, que vinculamos a los volúmenes de portaobjetos de histología y la tasa de penetración observada de los flujos de trabajo habilitados por LCM. Verificaciones selectivas de abajo hacia arriba, acumulaciones de ingresos de proveedores y muestras de ASP × envíos de unidades, anclaron los totales. Las variables clave del modelo incluyen estaciones de trabajo LCM instaladas, precios de venta promedio para sistemas UV, volúmenes de biopsias oncológicas, desembolsos de subvenciones oncológicas del NIH y la proporción de artículos citados por LCM respecto al total de artículos de biología molecular. La regresión multivariante frente a estos factores, seguida de un análisis de escenarios para las variaciones de financiamiento, generó las perspectivas para 2025-2030. Las brechas en las estimaciones de unidades se subsanaron aplicando factores de utilización de capacidad específicos por región derivados de los comentarios de las entrevistas.

Ciclo de validación de datos y actualización

Los resultados pasan por tres rondas de revisión por parte de analistas, análisis de anomalías frente a indicadores independientes y reconciliación de variaciones con ediciones anteriores. Actualizamos cada doce meses y activamos actualizaciones intermedias cuando eventos materiales, como el retiro importante de un instrumento, alteran los fundamentos del mercado.

Por qué nuestra línea de base de microdisección por captura láser merece confianza

Los valores publicados suelen divergir porque las empresas adoptan diferentes alcances de productos, bases de divisas y cadencias de previsión.

Los principales factores de brecha incluyen competidores que combinan LCM con herramientas más amplias de disección de tejidos, el uso de precios de lista en lugar de precios de transacción, o la proyección del crecimiento histórico sin volver a verificar las carteras de subvenciones. Nuestro estudio, por el contrario, reporta únicamente sistemas LCM dedicados y vincula los ingresos a precios de transacción verificados y revisados cada año.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 202,99 M (2025) | Mordor Intelligence | |

| USD 184 M (2024) | Global Consultancy A | Combina consumibles de portaobjetos de micrótomos estándar, reduciendo el alcance |

| USD 203,1 M (2024) | Industry Journal B | Aplica ASPs fijos sin normalización de precios regional |

| USD 204,52 M (2024) | Data Provider C | Utiliza extrapolación de CAGR histórico y actualiza cada dos años |

Estas comparaciones muestran que, al seleccionar el alcance correcto, validar los precios y actualizar anualmente, Mordor ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas clave respondidas en el informe

¿Qué impulsa la demanda en el mercado de microdisección por captura láser?

El elevado gasto en I+D en oncología y neurología, junto con los flujos de trabajo de ómica espacial mejorados por inteligencia artificial, está impulsando las ventas de equipos y consumibles en todo el mundo.

¿Qué región lidera el mercado de microdisección por captura láser?

América del Norte lidera con una participación del 42,42% en 2025, gracias a la sólida financiación de los Institutos Nacionales de Salud y la madura actividad farmacéutica.

¿A qué velocidad crece el mercado de microdisección por captura láser en Asia-Pacífico?

Se proyecta que Asia-Pacífico registre una CAGR del 13,19% entre 2026 y 2031 debido a las iniciativas nacionales de medicina de precisión en China, Japón e India.

¿Qué segmento de producto se expande más rápidamente?

Los consumibles crecen a una CAGR del 13,03% a medida que los protocolos de alto rendimiento aumentan la demanda recurrente de películas de captura y reactivos.

¿Por qué los sistemas de infrarrojos están ganando terreno?

Las plataformas de infrarrojos minimizan el daño térmico, mejorando la preservación del ADN y las proteínas para la multi-ómica posterior, lo que lleva a una CAGR prevista del 15,17% hasta 2031.

¿Cuál es la principal restricción que frena la adopción?

Los altos costos de capital y mantenimiento, que a menudo superan los 500.000 USD por sistema, retrasan la adquisición para laboratorios más pequeños o de mercados emergentes.

Última actualización de la página el: