Tamaño y Participación del Mercado de Impresión 3D en Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresión 3D en Salud por Mordor Intelligence

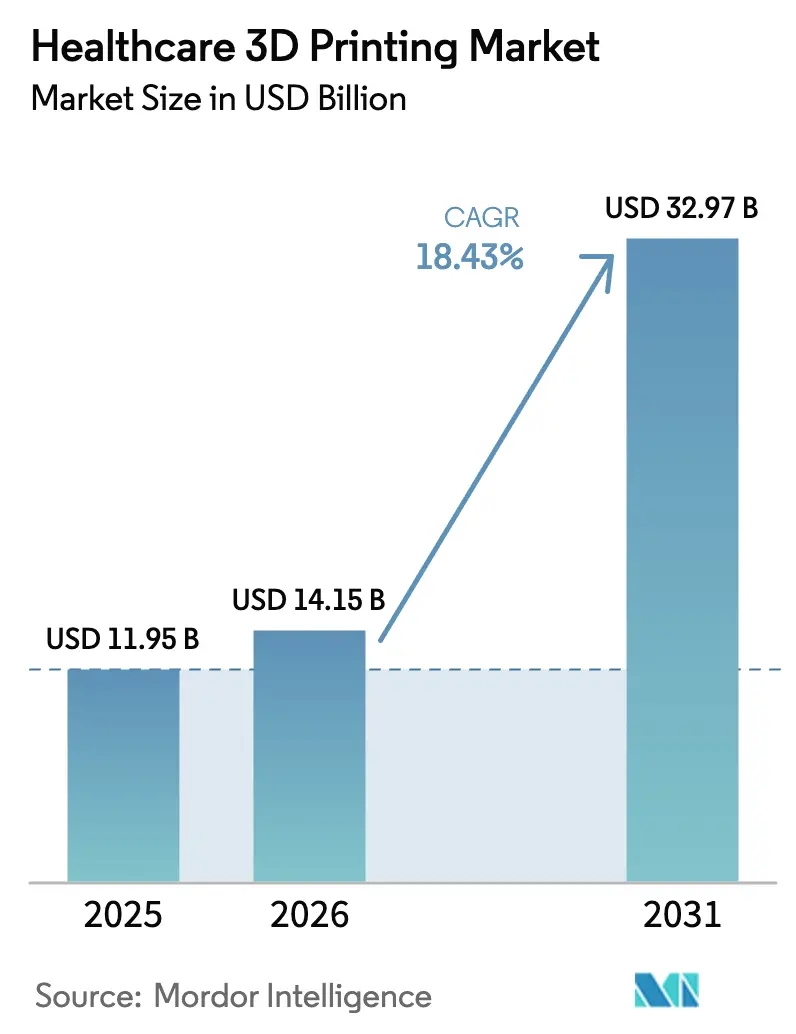

Se proyecta que el tamaño del mercado de impresión 3D en salud se expanda desde USD 11,95 mil millones en 2025 y USD 14,15 mil millones en 2026 hasta USD 32,97 mil millones en 2031, registrando una CAGR del 18,43% entre 2026 y 2031. Los hospitales están pasando de la creación de prototipos externalizados a la fabricación interna de guías específicas para cada paciente y modelos anatómicos, comprimiendo los ciclos de planificación preoperatoria de semanas a días. La claridad regulatoria, en particular la guía de fabricación aditiva de la Administración de Alimentos y Medicamentos de los Estados Unidos, reduce el riesgo de aprobación, lo que a su vez fomenta la inversión de capital. La estereolitografía lidera la adopción gracias a su resolución inferior a 50 micrones, que respalda el trabajo dental y craneofacial, mientras que la fusión por haz de electrones crece más rápidamente a medida que los proveedores ortopédicos escalan la producción de implantes de aleación de titanio. La innovación en materiales, en particular los hidrogeles cargados de células, impulsa la bioimpresión más allá de la prueba de concepto y hacia los flujos de trabajo de detección de fármacos. La consolidación favorece a los actores verticalmente integrados que poseen cadenas de suministro de polvo y software de automatización de diseño, fortaleciendo las ventajas competitivas y aislando los márgenes frente a la volatilidad de los productos básicos.

Conclusiones Clave del Informe

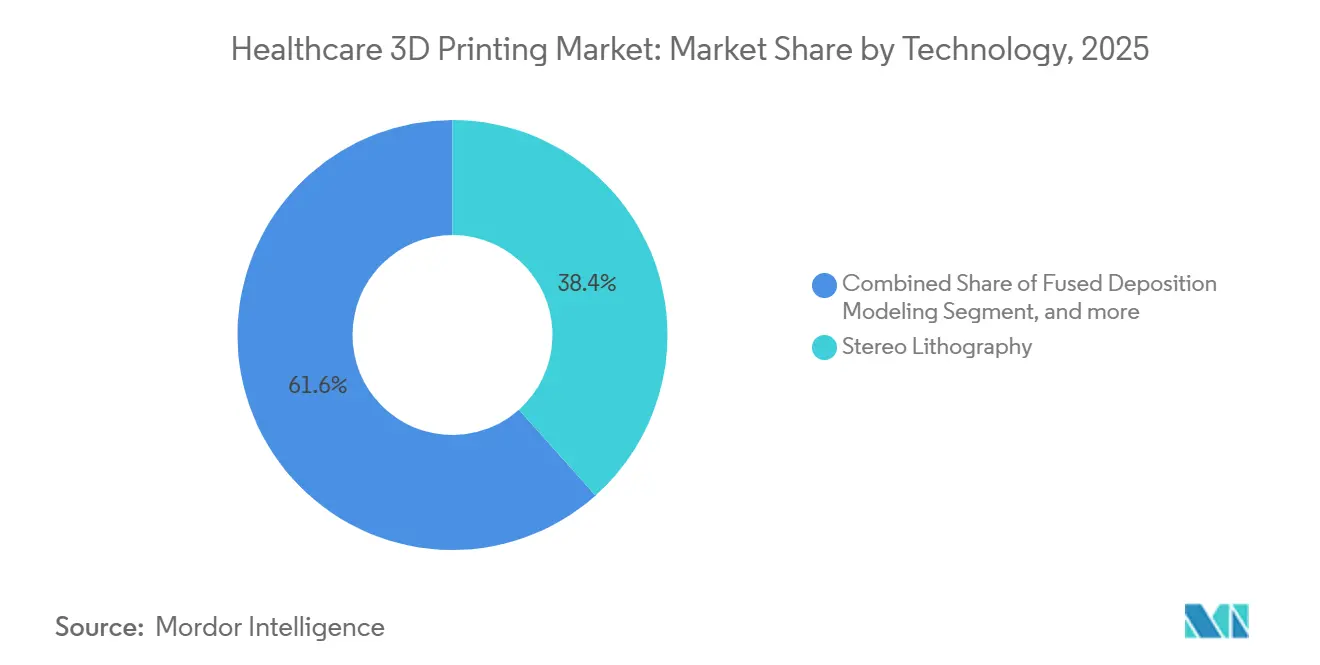

- Por tecnología, la estereolitografía lideró el mercado de impresión 3D en salud con el 38,42% de la participación de mercado en 2025; se proyecta que la fusión por haz de electrones se expanda a una CAGR del 20,43% hasta 2031.

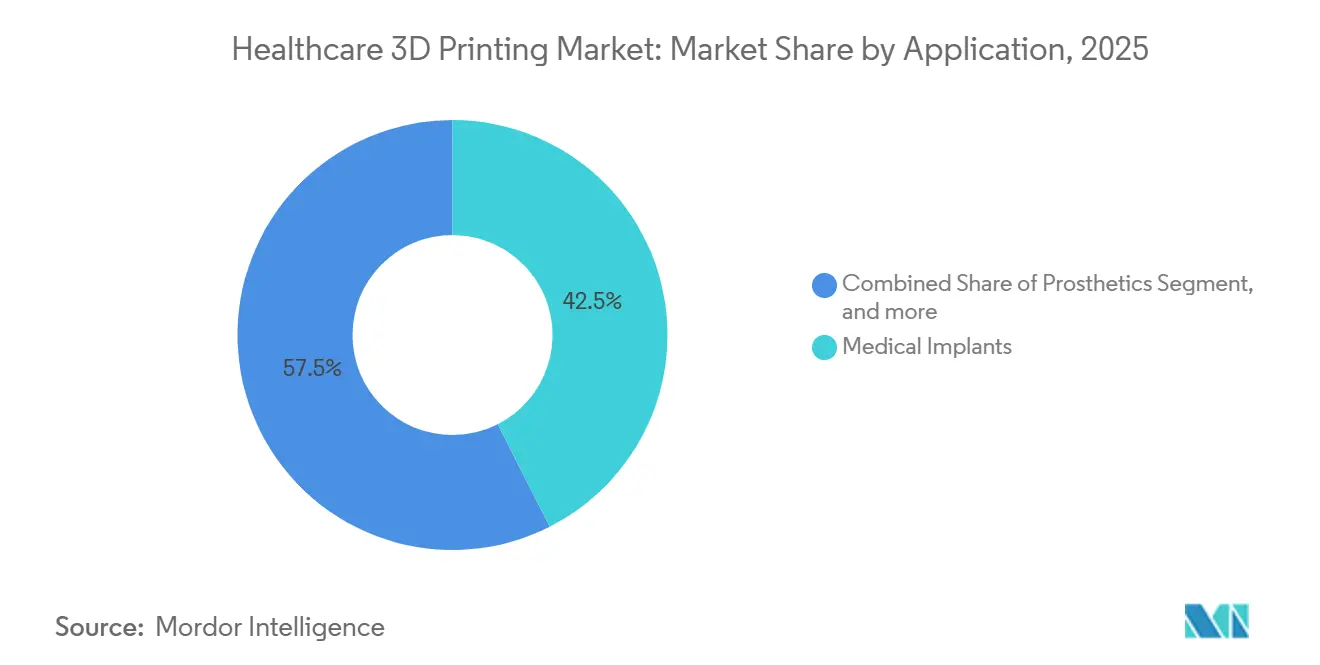

- Por aplicación, los implantes médicos captaron el 42,53% del tamaño del mercado de impresión 3D en salud en 2025, mientras que la ingeniería de tejidos y la bioimpresión avanzan a una CAGR del 20,67% hasta 2031.

- Por material, los metales y aleaciones representaron el 45,34% del tamaño del mercado de impresión 3D en salud en 2025; se proyecta que los biomateriales y biotintas registren la CAGR más alta, del 20,11%, hasta 2031.

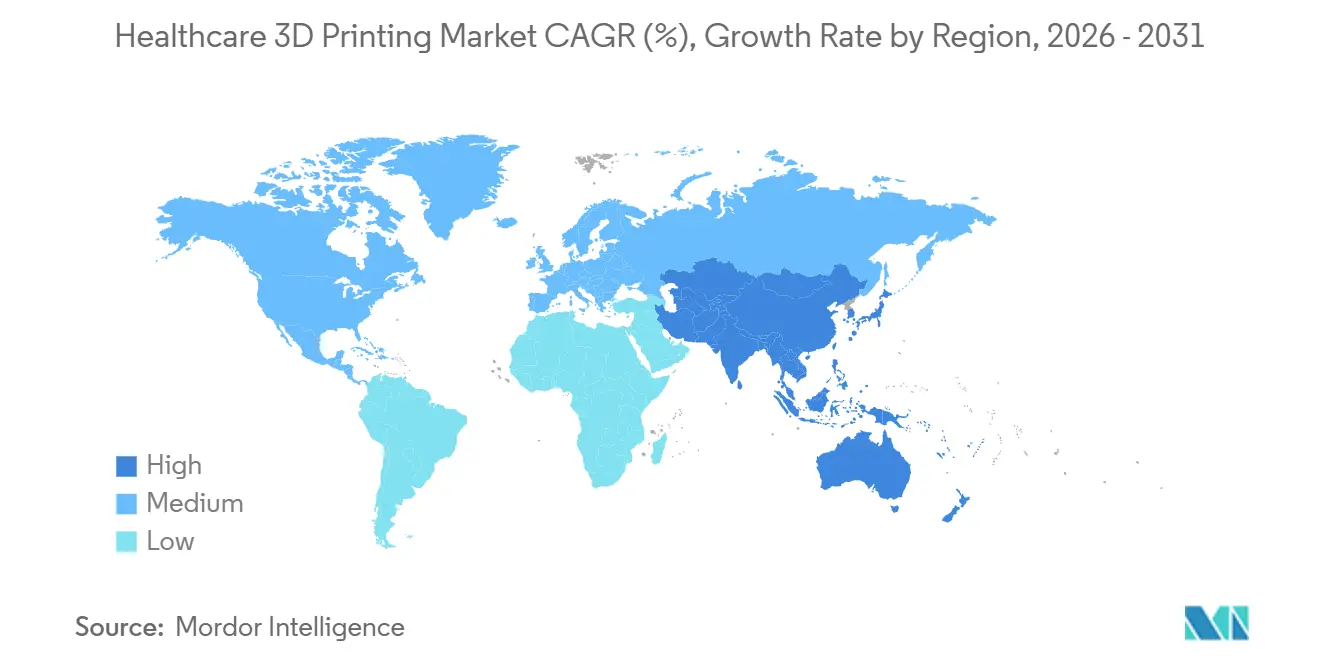

- Por geografía, América del Norte retuvo el 40,43% de los ingresos de 2025, mientras que se espera que la región Asia-Pacífico crezca a una CAGR del 19,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Impresión 3D en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances en la precisión y velocidad de la fabricación aditiva | +4.2% | Global, con inicio en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de las indicaciones clínicas en ortopedia, odontología e ingeniería de tejidos | +3.8% | Global, más fuerte en América del Norte y Asia-Pacífico | Largo plazo (≥4 años) |

| Creciente aceptación de implantes y prótesis específicos para cada paciente | +3.5% | América del Norte, Europa, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Laboratorios de impresión 3D en el punto de atención hospitalaria que reducen los tiempos de espera quirúrgicos | +2.9% | América del Norte, sitios europeos seleccionados, emergente en Asia-Pacífico | Corto plazo (≤2 años) |

| Optimización automatizada del diseño impulsada por inteligencia artificial | +2.1% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Códigos de reembolso para modelos anatómicos impresos en 3D | +1.8% | Estados Unidos, Alemania, Japón | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Avances en Fabricación Aditiva: Precisión y Velocidad

Los sistemas de haz de electrones ahora densifican retículas de titanio en ciclos de construcción de pocas horas, lo que permite la entrega en la misma semana de jaulas espinales específicas para cada paciente. Las configuraciones de múltiples láseres duplican el rendimiento sin sacrificar las tolerancias dimensionales, por lo que la producción en lote de 50 a 100 placas craneales se vuelve competitiva en costos. Las mejoras en el acabado superficial reducen el pulido, que anteriormente consumía entre el 20% y el 30% del tiempo total de producción. El menor costo por pieza permite a los hospitales igualar los precios de las alternativas mecanizadas manteniendo las ventajas de personalización. Estas eficiencias añaden colectivamente aproximadamente 4,2 puntos porcentuales a la CAGR prevista del sector.

Expansión de las Indicaciones Clínicas en Ortopedia, Odontología e Ingeniería de Tejidos

Los laboratorios dentales producen moldes para alineadores transparentes en menos de 48 horas, desplazando los flujos de trabajo de termoformado que tardaban 10 días. Los constructos vascularizados bioimprimidos ahora permanecen viables durante pruebas de toxicología de varias semanas, cumpliendo los umbrales de detección farmacéutica. La guía preliminar de la Administración de Alimentos y Medicamentos sobre tejidos bioimprimidos aclara los requisitos de esterilidad y potencia, reduciendo la incertidumbre en la presentación de solicitudes. A medida que se acumulan evidencias y se amplían los códigos de reembolso, la adopción se extenderá desde los centros terciarios hasta los hospitales comunitarios. Estos factores elevan colectivamente la contribución a la CAGR en 3,8 puntos porcentuales.

Creciente Aceptación de Implantes y Prótesis Específicos para Cada Paciente

Los datos clínicos muestran que los implantes personalizados reducen las tasas de revisión y el tiempo en quirófano, disminuyendo el costo total de la atención. Los encajes protésicos con estructuras reticulares distribuyen la presión de manera uniforme, lo que resulta en mejores puntuaciones de comodidad en ensayos revisados por pares. La paridad en los seguros alienta a los hospitales a solicitar dispositivos personalizados porque el reembolso equivale al de las alternativas prefabricadas[1]Centros de Servicios de Medicare y Medicaid, "Regla Final del Programa de Honorarios Médicos del Año Civil 2025," cms.gov. Los pagadores alemanes y japoneses han emitido coberturas similares, impulsando la difusión global. La aceptación añade 3,5 puntos porcentuales al crecimiento previsto.

Laboratorios de Impresión 3D en el Punto de Atención Hospitalaria que Reducen los Tiempos de Espera Quirúrgicos

Los centros académicos con impresoras en el sitio reducen el tiempo de entrega de modelos de semanas a días; los cirujanos pueden iterar y guiar el mismo día, lo que es imposible con centros de servicio distantes. El software automatizado de conversión de DICOM a impresión reduce la segmentación a menos de 30 minutos, disminuyendo las barreras de habilidad. La Administración de Alimentos y Medicamentos considera las impresiones hospitalarias para un solo paciente como dirigidas por el médico, eximiéndolas de la revisión previa a la comercialización. Los ahorros de tiempo resultantes y la flexibilidad en la programación aumentan el volumen de procedimientos, contribuyendo con 2,9 puntos porcentuales a la CAGR.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vías de aprobación regulatoria estrictas | −2.3% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada | −1.8% | Global, pronunciado en Asia-Pacífico emergente | Largo plazo (≥4 años) |

| Esterilización no estandarizada para implantes porosos | −1.5% | Global, brechas regulatorias en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Volatilidad en el suministro de materias primas | −1.2% | Global, suministro concentrado en Europa y América del Norte | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Vías de Aprobación Regulatoria Estrictas para Dispositivos Médicos Impresos en 3D

La variabilidad del proceso complica la validación, extendiendo los plazos del proceso 510(k) de la Administración de Alimentos y Medicamentos varios meses y requiriendo costosas pruebas de caracterización de polvo. Bajo el Reglamento de Dispositivos Médicos de Europa, los fabricantes deben demostrar equivalencia con predicados mecanizados que carecen de arquitecturas porosas, lo que infla los requisitos de evidencia. Los honorarios de consultoría pueden superar los USD 500.000 por presentación de dispositivo, lo que disuade a las empresas emergentes. Las normas ISO/ASTM armonizan la terminología pero siguen siendo voluntarias, por lo que las empresas deben gestionar reglas regionales fragmentadas. Estos factores reducen la CAGR en 2,3 puntos porcentuales.

Escasez de Mano de Obra Calificada en Fabricación Aditiva en el Sector Salud

Menos de 30 universidades ofrecen planes de estudio que combinan la norma ISO 13485 y la operación práctica de impresoras, lo que limita la oferta de talento. Los hospitales dependen de contratos de servicio de los fabricantes de equipos originales, lo que eleva los costos operativos y dificulta la innovación interna. El crecimiento en Asia-Pacífico intensifica las escaseces; las empresas indias reportan tasas de vacantes en fabricación aditiva superiores al 25%. Los organismos de certificación han lanzado cursos acelerados, pero la escasez de equipos e instructores dificulta su escala. Las brechas en la fuerza laboral restan 1,8 puntos porcentuales al crecimiento previsto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Resolución y la Compatibilidad de Materiales Impulsan la Adopción

La estereolitografía contribuyó con el 38,42% de los ingresos de 2025, subrayando su dominio dentro del mercado de impresión 3D en salud. Las capas ultrafinas por debajo de 25 micrones proporcionan las superficies lisas requeridas para los alineadores transparentes y los modelos craneofaciales, mientras que los fotopolímeros biocompatibles simplifican las presentaciones de materiales ante la Administración de Alimentos y Medicamentos[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Base de Datos de Notificaciones Previas a la Comercialización," fda.gov. La adopción de la fusión por haz de electrones se acelera a una CAGR del 20,43% porque fusiona titanio de alto punto de fusión sin porosidad residual, esencial para los vástagos de cadera de carga.

El modelado por deposición fundida mantiene su atractivo para los modelos anatómicos con presupuesto limitado, mientras que la sinterización selectiva por láser satisface los nichos dental y de audífonos al combinar polvos de nailon con estabilidad en autoclave. La capacidad multimaterial de PolyJet simula cartílago frente a hueso en ensayos quirúrgicos, y las cerámicas de inyección de aglutinante suministran andamios bioactivos. La fabricación de objetos laminados disminuye a medida que los sistemas de resina y polvo igualan su economía con mayor precisión. Las tecnologías que incorporan monitoreo de piscina de fusión en bucle cerrado abordan las expectativas de la Administración de Alimentos y Medicamentos para la validación de procesos, dirigiendo a los hospitales hacia proveedores que ofrecen cumplimiento normativo integral.

Por Aplicación: Los Implantes Dominan, la Bioimpresión Gana Impulso

Los implantes médicos representaron el 42,53% de los ingresos por aplicación en 2025, subrayando su dominio en el mercado de impresión 3D en salud. Los cirujanos valoran las copas acetabulares de titanio precontorneadas que reducen el tiempo de ajuste, mientras que las coronas de zirconia dental fabricadas mediante fusión en lecho de polvo alcanzan precios premium. La ingeniería de tejidos y la bioimpresión, aunque aún en sus etapas iniciales, se espera que registren una CAGR del 20,67% a medida que los constructos vascularizados abordan la necesidad de la industria farmacéutica de modelos de toxicología relevantes para humanos.

El reembolso por procedimientos para guías quirúrgicas condujo a una rápida adopción, con hospitales imprimiendo modelos para el 15%-20% de los casos complejos. Las prótesis se benefician de los encajes reticulares que reducen los puntos de presión en la piel, mejorando la satisfacción del paciente. Los dispositivos portátiles siguen siendo incipientes, pero podrían expandirse una vez que los filamentos flexibles superen los obstáculos de biocompatibilidad. Los avances en el diseño de implantes se centran en la porosidad graduada que fomenta el crecimiento óseo y mitiga el blindaje de tensión, características inalcanzables en componentes mecanizados.

Por Material: Los Metales Lideran, las Biotintas Muestran el Mayor Potencial de Crecimiento

Los metales y aleaciones representaron el 45,34% de los ingresos por materiales en 2025, la mayor participación del tamaño del mercado de impresión 3D en salud para materiales. La osteoconductividad de la aleación de titanio sustenta el dominio ortopédico, mientras que el cobalto-cromo resiste el desgaste en las articulaciones articuladas. Se espera que los biomateriales y las biotintas registren una CAGR del 20,11%, con hidrogeles de alginato-gelatina que demuestran una viabilidad celular posterior a la impresión superior al 85% en estudios preclínicos.

Los polímeros y fotopolímeros satisfacen las demandas de las aplicaciones dentales y protésicas con resinas de metacrilato esterilizables y poliamida-12. Los andamios cerámicos representan menos del 10% de las ventas, pero atraen una demanda de nicho para sustitutos óseos bioactivos. El riesgo en la cadena de suministro persiste: las interrupciones en el suministro de poliamida-12 de fuente única afectan las tasas de utilización de las impresoras, lo que motiva a las empresas de dispositivos a diversificar sus fuentes de materiales. La innovación en polvo metálico prioriza la morfología esférica para mejorar el flujo y la vida a la fatiga, mientras que los proveedores de polímeros buscan aditivos antimicrobianos para combatir las infecciones postoperatorias.

Análisis Geográfico

América del Norte contribuyó con el 40,43% de los ingresos de 2025, la mayor participación regional del mercado de impresión 3D en salud. La guía de fabricación aditiva de la Administración de Alimentos y Medicamentos, junto con el reembolso de los Centros de Servicios de Medicare y Medicaid para modelos anatómicos, impulsa la adopción en hospitales académicos y comunitarios. Canadá sigue contornos regulatorios similares, aunque la heterogeneidad del reembolso provincial modera la adopción uniforme. México utiliza zonas libres de aranceles para atraer la fabricación por contrato de dispositivos dentales para exportación a los Estados Unidos.

Se espera que la región Asia-Pacífico crezca a una CAGR del 19,54% hasta 2031, a medida que China, Japón y Corea del Sur implementan estrategias nacionales de fabricación aditiva. China amplió la producción doméstica de polvo y aceleró las aprobaciones de dispositivos, reduciendo la dependencia de las importaciones[3]Administración Nacional de Productos Médicos de China, "Directriz para Implantes Fabricados Aditivamente," nmpa.gov.cn. La Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón introdujo vías de aprobación acelerada, y los aseguradores públicos ahora cubren los implantes de titanio específicos para cada paciente. Los centros de investigación de Corea del Sur se centran en la bioimpresión vascularizada para realizar ensayos clínicos en un plazo de cinco años. India se posiciona como un centro de exportación ortopédica, pero enfrenta limitaciones en la fuerza laboral.

Europa mantuvo una participación de mediados de los veinte por ciento en 2025. Los aseguradores alemanes reembolsan las guías quirúrgicas, impulsando los pedidos de equipos; el Servicio Nacional de Salud del Reino Unido pilota centros centralizados de impresión 3D para agrupar la demanda. Francia acortó las revisiones de aduanas de implantes bajo su agencia ANSM. Oriente Medio y África mantienen una participación inferior al 10%: las zonas francas de los Emiratos Árabes Unidos albergan empresas emergentes de ortopedia, mientras que la adopción regional más amplia se retrasa debido a las brechas en el reembolso. América del Sur captura una participación de un solo dígito bajo, con Brasil aprobando principalmente dispositivos dentales; los aranceles encarecen los equipos.

Panorama Competitivo

El mercado de impresión 3D en salud está moderadamente concentrado, con los cinco principales proveedores representando aproximadamente el 35% de los ingresos de 2025. Los gigantes ortopédicos como Zimmer Biomet y Stryker se integran verticalmente adquiriendo fabricantes de polvo, asegurando la calidad de la materia prima y la estabilidad del margen. EOS y 3D Systems se diferencian con el monitoreo de piscina de fusión en bucle cerrado que satisface los criterios de validación de la Administración de Alimentos y Medicamentos, mientras que Stratasys monetiza el software de automatización de diseño a través de modelos de suscripción.

Las empresas emergentes explotan espacios en blanco en bioimpresión y andamios cerámicos. Organovo y CELLINK persiguen constructos hepáticos vascularizados para la toxicología farmacéutica antes de pivotar hacia injertos terapéuticos. Los acuerdos de asociación proliferan: los proveedores de software integran motores de diseño generativo directamente en los controladores de las impresoras, compartiendo regalías en las máquinas médicas vendidas. Los presupuestos de capital inferiores a USD 100.000 favorecen las impresoras compactas diseñadas para laboratorios dentales y unidades de atención en el punto de atención hospitalaria, un nicho poblado por Formlabs y Carbon. La certificación ISO 13485 y el registro ante la Administración de Alimentos y Medicamentos sirven como filtros de adquisición; las grandes corporaciones compran infraestructura de cumplimiento en lugar de construirla.

Las tendencias recientes en litigios muestran la aplicación de patentes en torno a los algoritmos de optimización de retículas, lo que señala la importancia estratégica de la propiedad intelectual de diseño. Los proveedores de polvo celebran acuerdos a largo plazo con los fabricantes de implantes para asegurar una demanda predecible y protegerse contra las fluctuaciones en los precios de los productos básicos. El enfoque competitivo está pasando del precio de la impresora a la propiedad del flujo de trabajo integral, que agrupa hardware, software, materiales y plantillas de documentación de calidad.

Líderes de la Industria de Impresión 3D en Salud

Nanoscribe GmbH & Co. KG

Stratasys Ltd

3D Systems Inc.

EOS GmbH

Renishaw PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Stratasys Ltd. puso a disposición comercial plena en los Estados Unidos su material de impresión 3D radiopaco RadioMatrix. Este desarrollo sigue a implementaciones limitadas anteriores del material. Ahora permite a los proveedores de atención médica, fabricantes de dispositivos e instituciones de investigación de todo el país acceder y utilizarlo para imágenes médicas y capacitación.

- Noviembre de 2025: Lynxter ha ampliado su ecosistema S300X añadiendo dos nuevos módulos: el NEST – GEL y el NEST – POWDER, desarrollados en colaboración con 3Deus Dynamics. Estos módulos mejoran las capacidades del S300X para la impresión 3D en silicona de piezas de paredes delgadas. Las nuevas soluciones ofrecen un proceso limpio y sin disolventes, adecuado para aplicaciones industriales, médicas y de investigación.

- Diciembre de 2024: Materialise, un actor destacado en soluciones de impresión 3D médica y planificación, ha presentado su plataforma Materialise Mimics totalmente integrada. La plataforma tiene como objetivo mejorar la eficiencia en la planificación 3D avanzada y la creación de dispositivos personalizados. Este desarrollo mejora la atención al paciente accesible para las empresas de dispositivos médicos y los hospitales de todo el mundo.

Alcance del Informe Global del Mercado de Impresión 3D en Salud

Según el alcance del informe, la impresión 3D en salud implica la creación de dispositivos médicos, implantes y modelos anatómicos mediante tecnología de impresión 3D. Permite tratamientos personalizados y una planificación quirúrgica precisa adaptada a cada paciente. Esta innovación mejora los resultados y reduce los costos en el sector salud.

El Mercado de Impresión 3D en Salud está segmentado por Tecnología (Estereolitografía, Modelado por Deposición Fundida, Sinterización Selectiva por Láser, Fusión por Haz de Electrones, PolyJet/MultiJet, Inyección de Aglutinante y Fabricación de Objetos Laminados), Aplicación (Implantes Médicos, Prótesis, Guías Quirúrgicas y Modelos Anatómicos, Ingeniería de Tejidos y Bioimpresión, y Dispositivos Portátiles), Material (Metales y Aleaciones, Polímeros y Fotopolímeros, Cerámicas y Biocerámicas, y Biomateriales/Biotintas) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Estereolitografía |

| Modelado por Deposición Fundida |

| Sinterización Selectiva por Láser |

| Fusión por Haz de Electrones |

| PolyJet / MultiJet |

| Inyección de Aglutinante |

| Fabricación de Objetos Laminados |

| Implantes Médicos |

| Prótesis |

| Guías Quirúrgicas y Modelos Anatómicos |

| Ingeniería de Tejidos y Bioimpresión |

| Dispositivos Portátiles |

| Metales y Aleaciones |

| Polímeros y Fotopolímeros |

| Cerámicas y Biocerámicas |

| Biomateriales / Biotintas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | Estereolitografía | |

| Modelado por Deposición Fundida | ||

| Sinterización Selectiva por Láser | ||

| Fusión por Haz de Electrones | ||

| PolyJet / MultiJet | ||

| Inyección de Aglutinante | ||

| Fabricación de Objetos Laminados | ||

| Por Aplicación | Implantes Médicos | |

| Prótesis | ||

| Guías Quirúrgicas y Modelos Anatómicos | ||

| Ingeniería de Tejidos y Bioimpresión | ||

| Dispositivos Portátiles | ||

| Por Material | Metales y Aleaciones | |

| Polímeros y Fotopolímeros | ||

| Cerámicas y Biocerámicas | ||

| Biomateriales / Biotintas | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de impresión 3D en salud en 2026?

Está valorado en USD 14,15 mil millones, con una CAGR proyectada del 18,43% hasta 2031.

¿Qué tecnología lidera los ingresos actuales?

La estereolitografía tiene el 38,42% de los ingresos de 2025 debido a su alta resolución y resinas biocompatibles.

¿Cuál es el segmento regional de más rápido crecimiento?

Se prevé que Asia-Pacífico se expanda a una CAGR del 19,54% hasta 2031, a medida que China, Japón y Corea del Sur escalan su capacidad.

¿Por qué son críticos los polvos de titanio?

La biocompatibilidad y la resistencia del titanio lo hacen indispensable para los implantes de carga, otorgando a los metales el 45,34% de los ingresos por materiales en 2025.

¿Cómo impactan las políticas de reembolso en la adopción?

Los Centros de Servicios de Medicare y Medicaid y otros aseguradores ahora reembolsan los modelos anatómicos y los implantes personalizados, convirtiendo la impresión 3D en una opción neutral en costos o de ahorro de costos para los hospitales.

Última actualización de la página el: