Tamaño y Participación del Mercado de Herramientas de Jardinería

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

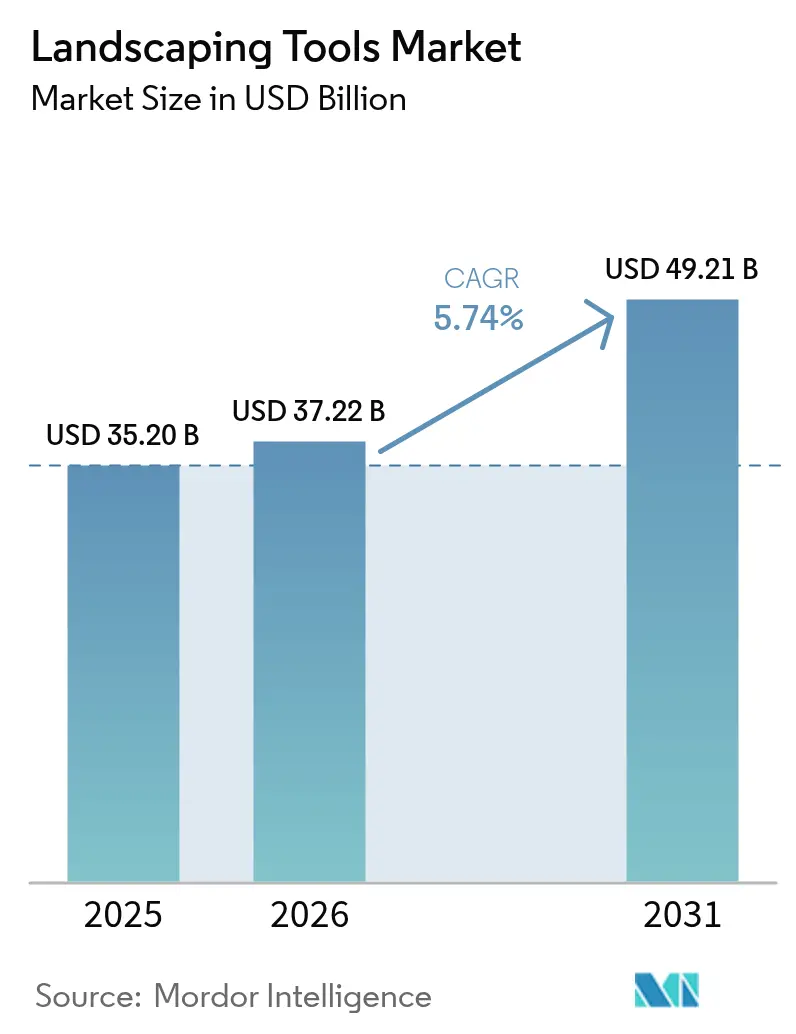

| Tamaño del Mercado (2026) | 37.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.74% CAGR |

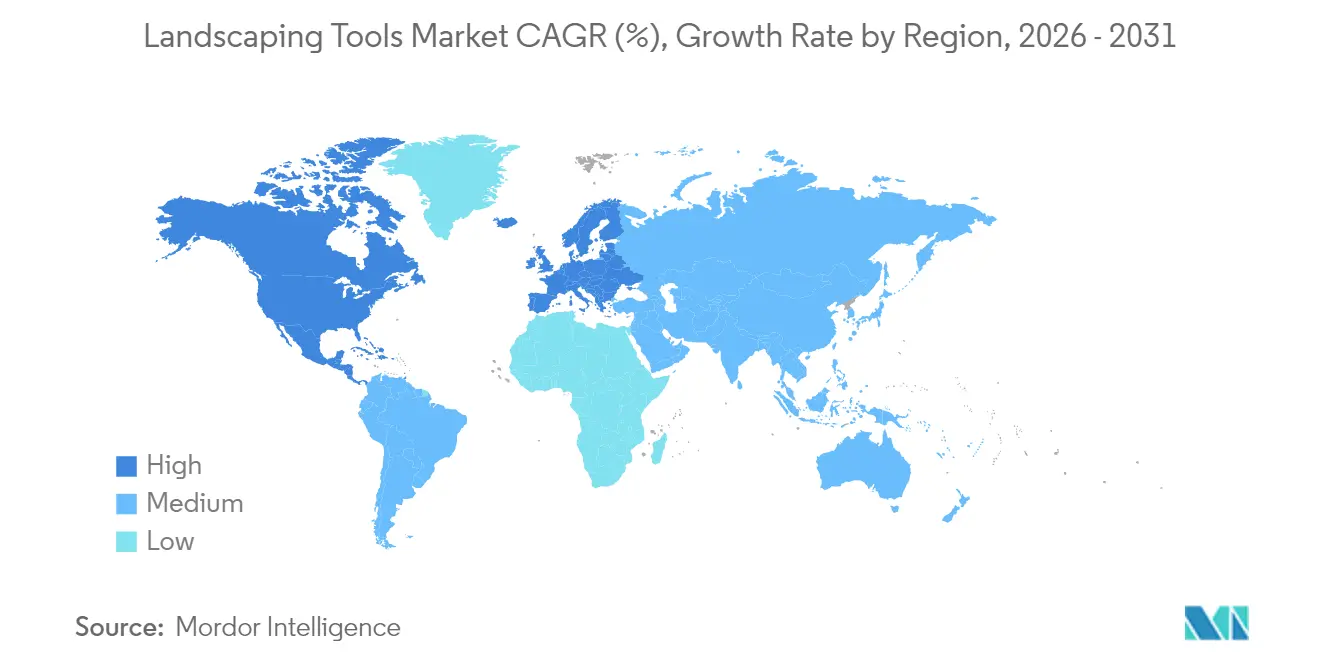

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

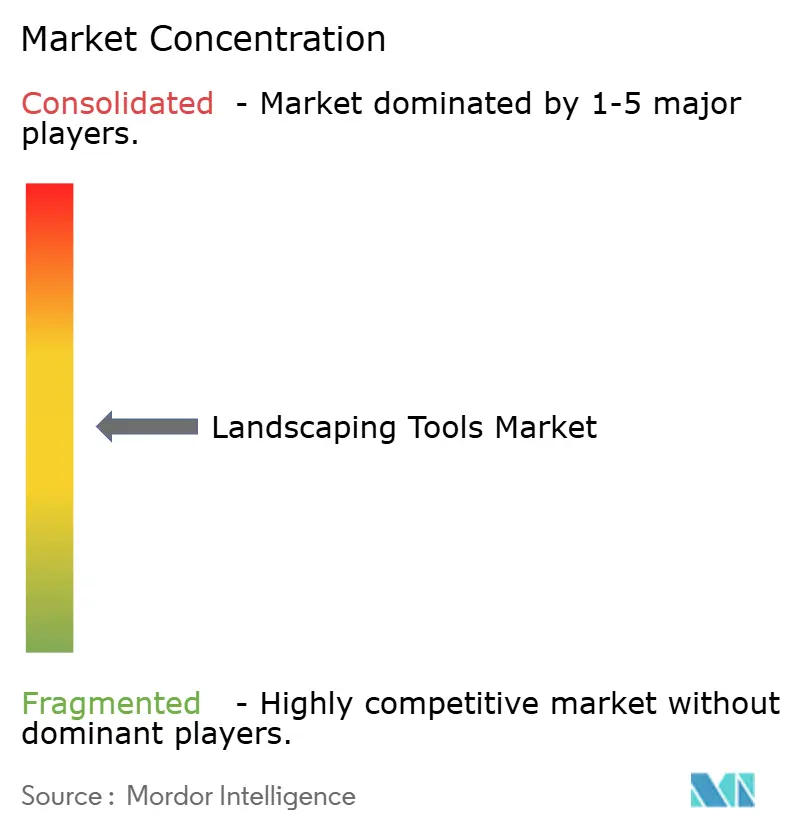

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herramientas de Jardinería por Mordor Intelligence

Se espera que el tamaño del mercado de herramientas de jardinería crezca de USD 35,20 mil millones en 2025 a USD 37,22 mil millones en 2026 y se prevé que alcance USD 49,21 mil millones en 2031 a una CAGR del 5,74% durante 2026-2031. El auge del cuidado del césped por cuenta propia, los objetivos de neutralidad de carbono del sector público y la rápida caída de los costos de las baterías están transformando la demanda de productos, con América del Norte manteniendo su liderazgo en el mercado, mientras que la región de Asia-Pacífico muestra la tasa de crecimiento más alta. La electrificación de los equipos se está acelerando a medida que los precios del litio-ion caen por debajo de USD 100 por kWh, impulsando a los modelos de batería hacia la paridad de costos con las unidades de gasolina. Los programas de reembolso municipales en California e iniciativas similares en Europa están impulsando las compras de cero emisiones, y los cortacéspedes robóticos están ganando terreno a medida que la escasez de mano de obra limita la capacidad de los contratistas[1]Fuente: Junta de Recursos del Aire de California, "Programas de Incentivos para Equipos de Jardinería de Cero Emisiones," arb.ca.gov. La intensidad competitiva se mantiene moderada, las cinco principales empresas controlan la mitad de los ingresos globales, aunque la fragmentación por categorías sigue creando puntos de entrada para especialistas enfocados en automatización y servicios de flotas conectadas.

Conclusiones Clave del Informe

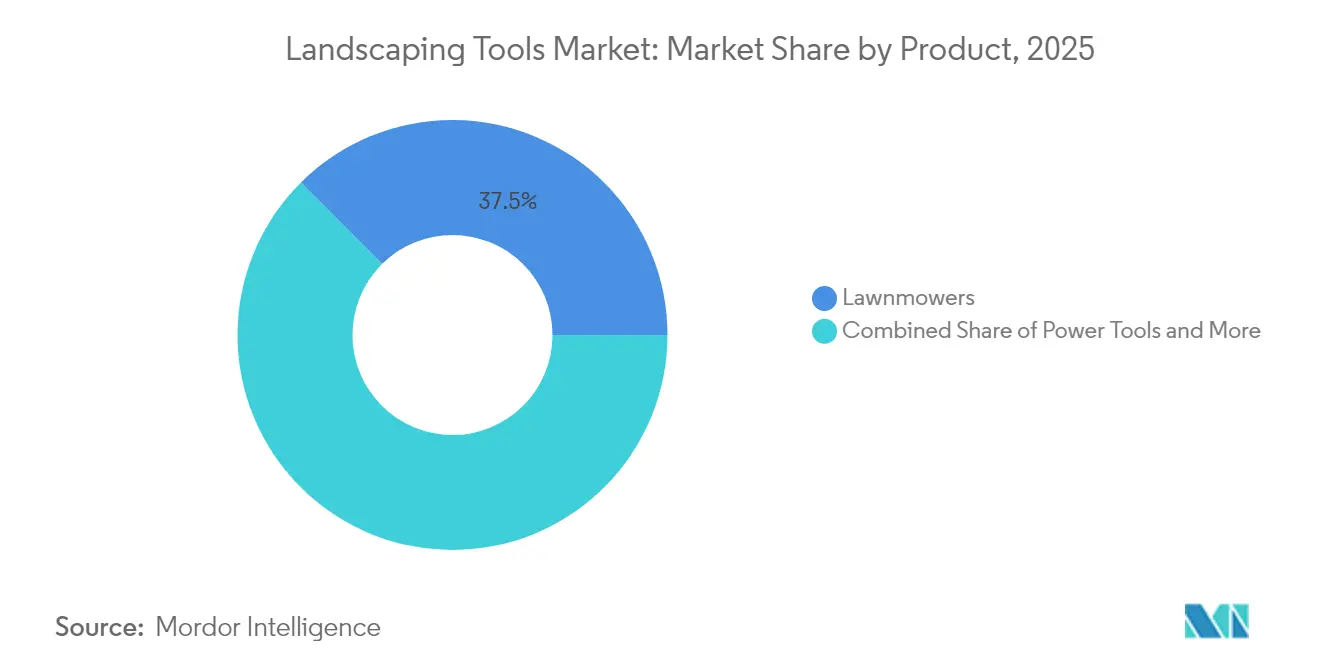

- Por producto, las cortadoras de césped mantienen el dominio con un 37,45% de la participación del mercado de herramientas de jardinería en 2025, mientras que las herramientas eléctricas emergen como la categoría de más rápido crecimiento con una CAGR del 9,28% hasta 2031.

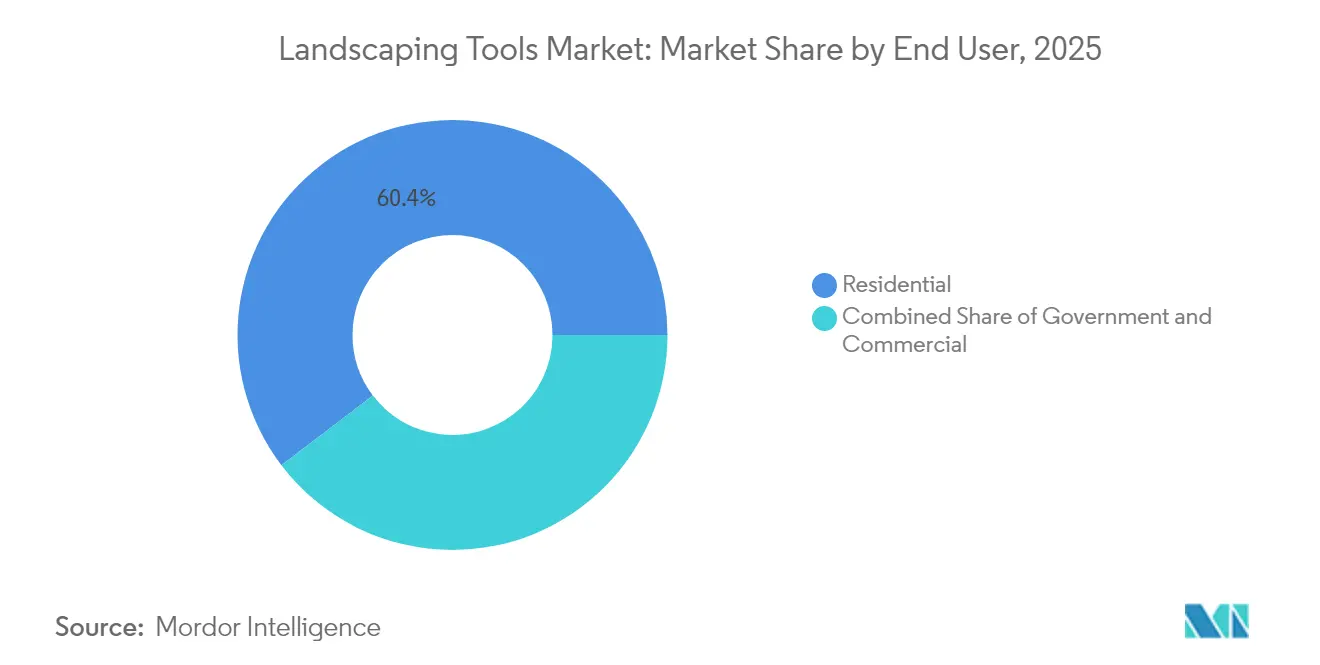

- Por usuario final, los usuarios residenciales representan el 60,35% de la participación del mercado de herramientas de jardinería en 2025, mientras que el Gobierno representa el segmento de más rápido crecimiento con una CAGR del 8,49% hasta 2031.

- Por Geografía, América del Norte generó el 37,62% de la participación del mercado de herramientas de jardinería en 2025, mientras que Asia-Pacífico representa el segmento de más rápido crecimiento con una CAGR del 7,30% hasta 2031.

- Los cinco principales fabricantes, Deere and Company, Husqvarna AB, The Toro Company, Stanley Black and Decker Inc. y Robert Bosch GmbH, poseen colectivamente la mayor participación de los ingresos mundiales, lo que indica un entorno competitivo moderadamente concentrado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Herramientas de Jardinería

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la cultura de cuidado del césped por cuenta propia en viviendas suburbanas | +1.2% | América del Norte, Europa Occidental, Asia de altos ingresos | Mediano plazo (2-4 años) |

| Rápida adopción urbana de techos verdes y jardines verticales | +0.8% | Metrópolis de primer nivel a nivel global | Largo plazo (≥ 4 años) |

| Caída del precio de los paquetes de baterías por debajo de USD 100/kWh | +1.5% | Global | Corto plazo (≤ 2 años) |

| Integración de gestión de flotas habilitada por IoT para jardinería comercial | +0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Objetivos municipales de neutralidad de carbono que impulsan la adquisición de herramientas eléctricas | +1.0% | América del Norte, Europa y Asia selecta | Mediano plazo (2-4 años) |

| Robots de jardinería combinados con servicios de mantenimiento por suscripción | +0.6% | América del Norte, Europa y Asia premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Cultura de Cuidado del Césped por Cuenta Propia en Viviendas Suburbanas

La expansión de viviendas suburbanas en los mercados desarrollados está impulsando una demanda sin precedentes de herramientas de jardinería residenciales, ya que los propietarios adoptan cada vez más prácticas de mantenimiento por cuenta propia. Las tendencias de trabajo desde casa establecidas durante 2020-2021 han generado un compromiso sostenido con la mejora de propiedades al aire libre, con propietarios que invierten en equipos de grado profesional anteriormente reservados para usuarios comerciales. El cambio hacia la cultura de hacer las cosas por cuenta propia refleja tanto la conciencia de costos como las preferencias de estilo de vida, ya que los propietarios buscan un mayor control sobre los calendarios de mantenimiento y los estándares de calidad. Los distribuidores reportan una creciente demanda de sistemas de cabezal de potencia modular que aceptan múltiples accesorios. Los fabricantes capaces de incluir baterías con compatibilidad multiplataforma obtienen ventas recurrentes a medida que los consumidores amplían sus conjuntos de herramientas.

Rápida Adopción Urbana de Techos Verdes y Jardines Verticales

Los mandatos de sostenibilidad urbana están creando una demanda especializada de herramientas de jardinería ligeras y de precisión diseñadas para aplicaciones de infraestructura verde. Las instalaciones de techos verdes requieren equipos capaces de operar en entornos con restricciones de peso, que típicamente limitan las cargas a 80-150 libras (36,3-68,0 kg) por pie cuadrado en comparación con las aplicaciones tradicionales a nivel del suelo. Esta restricción impulsa la demanda de herramientas compactas y con batería con accesorios especializados para el mantenimiento de sistemas de riego, gestión del drenaje y cuidado de plantas en sistemas de cultivo vertical. Los recortadores inalámbricos compactos y los accesorios de servicio de riego ahora cuentan con baterías de intercambio rápido y estuches de transporte compactos que caben en las escotillas de acceso estándar a los techos.

Caída del Precio de los Paquetes de Baterías por Debajo de USD 100/kWh

Las reducciones en el costo de las baterías de litio-ion están alterando fundamentalmente la ecuación del costo total de propiedad entre los equipos de jardinería de gasolina y eléctricos. Los precios de los paquetes de baterías que se aproximan a USD 100 por kilovatio-hora permiten que las herramientas eléctricas alcancen la paridad de costos con las alternativas de gasolina durante períodos de propiedad de 3 a 5 años, especialmente al tener en cuenta los menores requisitos de mantenimiento y los costos de combustible. EGO Power Plus demuestra este cambio con un análisis de costos que muestra ahorros a 5 años de EUR 5.068 (USD 5.947,80) para usuarios profesionales que cambian de equipos de gasolina a inalámbricos, impulsados principalmente por la eliminación de los costos de combustible y servicio después del primer año.

Integración de Gestión de Flotas Habilitada por IoT para Jardinería Comercial

Las operaciones de jardinería comercial están adoptando sistemas de gestión de flotas habilitados por IoT para abordar la escasez de mano de obra y mejorar la eficiencia operativa mediante el monitoreo de equipos en tiempo real y la optimización de rutas. Los contratistas implementan módulos de telemática que reportan ubicación, horas de funcionamiento y estado de carga de la batería, mejorando la planificación de rutas y la documentación de prueba de servicio. Las plataformas de los fabricantes de equipos ahora envían actualizaciones de firmware de forma inalámbrica que ajustan los algoritmos de corte y amplían el tiempo de funcionamiento mediante una velocidad de cuchilla optimizada. La integración de capacidades de IoT directamente en las herramientas de jardinería crea oportunidades para modelos de servicio basados en suscripción y programas de mantenimiento predictivo que mejoran la retención de clientes y los flujos de ingresos recurrentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra de jardinería capacitada | −0.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Alto costo inicial de las herramientas inalámbricas de grado comercial | −1.2% | Global | Mediano plazo (2-4 años) |

| Limitaciones de energía en la red en parques grandes que restringen la electrificación | −0.4% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento de las ordenanzas de contaminación acústica que limitan las ventanas de uso de herramientas a gasolina | −0.6% | América del Norte, Europa, Asia-Pacífico selecta | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra de Jardinería Capacitada

La escasez de mano de obra en la industria de la jardinería restringe el crecimiento del mercado al limitar la capacidad de servicio y aumentar los costos operativos en todas las categorías de equipos. En 2024, las solicitudes de visa H-2B para trabajadores de temporada superaron el límite de 66.000 de los Estados Unidos en casi un 50%. Si bien los contratistas están aumentando la adopción de automatización para abordar la escasez de personal, continúan enfrentando desafíos para cumplir con los calendarios de temporada alta, lo que afecta la rotación de equipos. La Asociación Nacional de Profesionales del Paisajismo aboga por cambiar el lenguaje estatutario de "puede autorizar" a "deberá autorizar" para las aprobaciones presidenciales de visas H-2B para mejorar la certeza en la planificación de la fuerza laboral. Esta restricción laboral impulsa simultáneamente la adopción de automatización al tiempo que restringe la expansión del mercado, ya que los contratistas no pueden escalar operaciones a pesar de la disponibilidad de equipos.

Alto Costo Inicial de las Herramientas Inalámbricas de Grado Comercial

Las barreras de costo de capital restringen significativamente la adopción de equipos eléctricos entre los pequeños contratistas y los segmentos de mercado sensibles al precio, a pesar del favorable costo total de propiedad durante períodos de varios años. Las cortadoras de césped eléctricas comerciales de paseo oscilan entre USD 30.000 y 40.000 en comparación con USD 13.000 para modelos equivalentes de gasolina, mientras que los costos de reemplazo de baterías añaden entre USD 10.000 y 15.000 cada 3 a 5 años. El crédito fiscal para vehículos comerciales limpios de la Ley de Reducción de la Inflación de 2022 proporciona un alivio parcial con una cobertura del 30% de hasta USD 7.500 para cortadoras comerciales calificadas, pero esto aún deja brechas de costo sustanciales para los operadores más pequeños. Los programas de financiamiento y arrendamiento están emergiendo como habilitadores críticos de adopción, con empresas de alquiler de equipos como Ashtead Group expandiéndose hacia las categorías de herramientas de jardinería para proporcionar modelos de acceso flexibles que reducen los requisitos de capital inicial [2]Fuente: Ashtead Group, "Informe Anual 2024," ashtead-group.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Cortadoras de Césped Mantienen el Liderazgo Mientras las Herramientas Eléctricas se Aceleran

Las cortadoras de césped mantienen el dominio del mercado con una participación del 37,45% en 2025, impulsadas por las necesidades esenciales de mantenimiento del césped en los segmentos residencial y comercial. Las cortadoras tradicionales de empuje y de paseo se benefician de redes de distribución establecidas y fiabilidad comprobada, y enfrentan una competencia creciente de alternativas robóticas que eliminan los requisitos de mano de obra y reducen la complejidad operativa.

Las herramientas eléctricas emergen como la categoría de más rápido crecimiento con una CAGR del 9,28% hasta 2031, lideradas por recortadores de setos, motosierras y sopladores con batería. Las herramientas eléctricas capitalizan las tendencias de electrificación y los mandatos regulatorios que favorecen las alternativas con batería sobre los motores de gasolina, con fabricantes como STIHL lanzando sistemas de herramientas múltiples como el KMA 120 R que se conecta a 12 implementos intercambiables a través de mecanismos de acoplamiento rápido.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Liderazgo Residencial se Encuentra con el Crecimiento Comercial

Los usuarios residenciales representan el 60,35% de la participación de mercado en 2025, impulsados por la expansión de viviendas suburbanas, la adopción de la cultura de hacer las cosas por cuenta propia y las tendencias de trabajo desde casa que aumentan el compromiso con el mantenimiento de propiedades entre los propietarios. El segmento residencial se beneficia del crecimiento del alquiler de equipos, con empresas como Ashtead Group expandiéndose hacia las categorías de herramientas de jardinería para atender a clientes de uso ocasional que prefieren el alquiler a la propiedad.

Los segmentos gubernamentales exhiben el mayor potencial de crecimiento rápido con una CAGR del 8,49% hasta 2031, ya que los compromisos de sostenibilidad del sector público impulsan la adquisición de equipos eléctricos y los mandatos operativos de neutralidad de carbono. La contratación pública especifica cada vez más criterios ambientales y consideraciones de costo del ciclo de vida que favorecen los equipos eléctricos a pesar de los mayores costos iniciales, creando señales de mercado que influyen en las decisiones de adopción del sector privado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte retuvo el 37,62% de la participación del mercado global en 2025. Los extensos céspedes suburbanos, las redes de contratistas maduras y las regulaciones de cero emisiones a nivel estatal se combinan para sostener la demanda. La volatilidad del mercado está vinculada a las asignaciones de visas H-2B que limitan la mano de obra estacional, impulsando a las empresas hacia plataformas autónomas. SiteOne Landscape Supply, el mayor distribuidor de la región, registró USD 4,54 mil millones en ventas en 2024 tras 66 adquisiciones, lo que ilustra la consolidación en curso.

Europa posee una participación de mercado significativa debido a las estrictas regulaciones de sostenibilidad y los altos ingresos disponibles. Las regulaciones de contratación pública de Irlanda de 2025 aumentan la demanda de equipos con batería en licitaciones públicas. Los proveedores europeos se benefician de su proximidad a los compradores regionales, mientras que el Reino Unido enfrenta desafíos de importación debido a las barreras comerciales posteriores al Brexit.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,30%. La urbanización y el aumento de los ingresos de la clase media sustentan las ventas residenciales, mientras que los fabricantes locales escalan las exportaciones de robots. El productor chino Ninebot reportó RMB 595 millones (USD 82 millones) en ingresos por robots cortacéspedes durante los primeros nueve meses de 2024. Japón y Corea del Sur muestran una adopción temprana de plataformas inalámbricas de alta precisión, mientras que India presenta un potencial alcista una vez que avance la infraestructura para la carga de baterías.

Panorama Competitivo

El mercado de herramientas de jardinería está moderadamente consolidado con muchos fabricantes grandes, pequeños y medianos. Los principales actores del mercado incluyen Deere and Company, Husqvarna AB, The Toro Company, Stanley Black and Decker Inc. y Robert Bosch GmbH. Las innovaciones de productos y las adquisiciones son las principales estrategias seguidas por estas empresas para aumentar su participación de mercado y mejorar sus capacidades de producción mediante tecnología innovadora.

El mercado se consolida moderadamente, lo que refleja las diversas necesidades de los clientes en los segmentos residencial, comercial y municipal que favorecen diferentes atributos de producto, puntos de precio y modelos de servicio. El panorama competitivo enfatiza cada vez más las capacidades de electrificación, con empresas que invierten fuertemente en tecnología de baterías, características autónomas y conectividad IoT para diferenciar sus ofertas y capturar precios premium.

La actividad estratégica se centra en la electrificación y la integración digital. Husqvarna se asoció con Flex en 2025 para desinvertir una fábrica en los Estados Unidos mientras aseguraba suministro a largo plazo a un costo menor. Deere introdujo su primera cortadora autónoma de pie a principios del mismo año, posicionándose para actualizaciones de software de alto margen. Los participantes chinos presionan los puntos de precio en las categorías robóticas, lo que obliga a los actores establecidos a enfatizar la reputación de marca y el servicio posventa. La consolidación de distribuidores, ejemplificada por la acumulación de adquisiciones de SiteOne, crea una escala de compras que desplaza el poder de negociación de los proveedores más pequeños.

Líderes de la Industria de Herramientas de Jardinería

Deere and Company

Husqvarna AB

The Toro Company

Stanley Black and Decker Inc.

Robert Bosch GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2024: Sunseeker introdujo la serie de cortadoras de césped robóticas sin cable Orion X7 en América del Norte. Equipado con el Sistema de Posicionamiento y Navegación AONaviTM, el Orion X7 integra a la perfección la tecnología de Cinemática en Tiempo Real con la Localización y Mapeo Simultáneo Virtual. Esta combinación garantiza una precisión a nivel de centímetros en el posicionamiento, incluso en entornos complejos. La cortadora está diseñada para ofrecer la solución de corte definitiva para diversos paisajes, haciendo del cuidado del césped una tarea sencilla.

- Septiembre de 2023: John Deere formó una asociación estratégica con EGO y su empresa matriz Chevron, que suministra productos a las industrias de Equipos de Potencia para Exteriores y Herramientas Eléctricas en América del Norte. A través de este acuerdo, los distribuidores de John Deere ofrecerán equipos de cuidado del césped con batería de EGO a los propietarios de viviendas.

- Mayo de 2023: La Junta de Recursos del Aire de California implementó Programas de Incentivos para Equipos de Jardinería de Cero Emisiones en todo el estado en múltiples distritos de aire, ofreciendo reembolsos a través del Programa Carl Moyer con financiamiento de hasta USD 15.000 para cortadoras de paseo comerciales.

Alcance del Informe Global del Mercado de Herramientas de Jardinería

| Cortadoras de Césped |

| Herramientas Eléctricas |

| Herramientas Manuales |

| Otras Herramientas de Jardinería |

| Residencial |

| Comercial |

| Gobierno |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Producto | Cortadoras de Césped | |

| Herramientas Eléctricas | ||

| Herramientas Manuales | ||

| Otras Herramientas de Jardinería | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Gobierno | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el gasto global en herramientas de jardinería en 2026?

El mercado totaliza USD 37,22 mil millones en 2026 y se proyecta que alcance USD 49,21 mil millones en 2031.

¿Qué categoría de producto genera más ingresos?

Las cortadoras de césped lideran con el 37,45% de las ventas globales en 2025, aunque las herramientas eléctricas son las de más rápido crecimiento.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico registra el mayor crecimiento con una CAGR del 7,30% impulsada por la urbanización y los proyectos de infraestructura verde.

¿Quiénes son los cinco principales actores que poseen las mayores participaciones en este mercado?

Asia-Pacífico registra el mayor crecimiento con una CAGR del 7,30% impulsada por la urbanización y los proyectos de infraestructura verde.

Última actualización de la página el: