Tamaño y Participación del Mercado de Gestión de Temperatura

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Temperatura por Mordor Intelligence

Se espera que el tamaño del mercado de gestión de temperatura aumente de USD 3,20 mil millones en 2025 a USD 3,33 mil millones en 2026 y alcance USD 4,03 mil millones en 2031, creciendo a una CAGR del 3,89% durante 2026-2031. El crecimiento general constante oculta cambios de rápido movimiento: algoritmos de inteligencia artificial (IA) que predicen desviaciones de la temperatura central, un resurgimiento del calentamiento por aire forzado en cirugía ambulatoria y una creciente adquisición de sistemas de enfriamiento portátiles para emergencias por calor están redibujando los límites competitivos en el mercado de gestión de temperatura. Los hospitales están modernizando sus equipos para cumplir con los estándares actualizados de normotermia perioperatoria de la Comisión Conjunta, mientras que los impactos arancelarios sobre los componentes chinos están impulsando a los fabricantes a relocalizar las cadenas de suministro. Simultáneamente, los retiros de Clase I y II han socavado la confianza en los dispositivos más antiguos y han abierto oportunidades para plataformas intravascular-superficial de modo dual que prometen un control más preciso, tasas de rampa más rápidas y automatización de circuito cerrado.

Conclusiones Clave del Informe

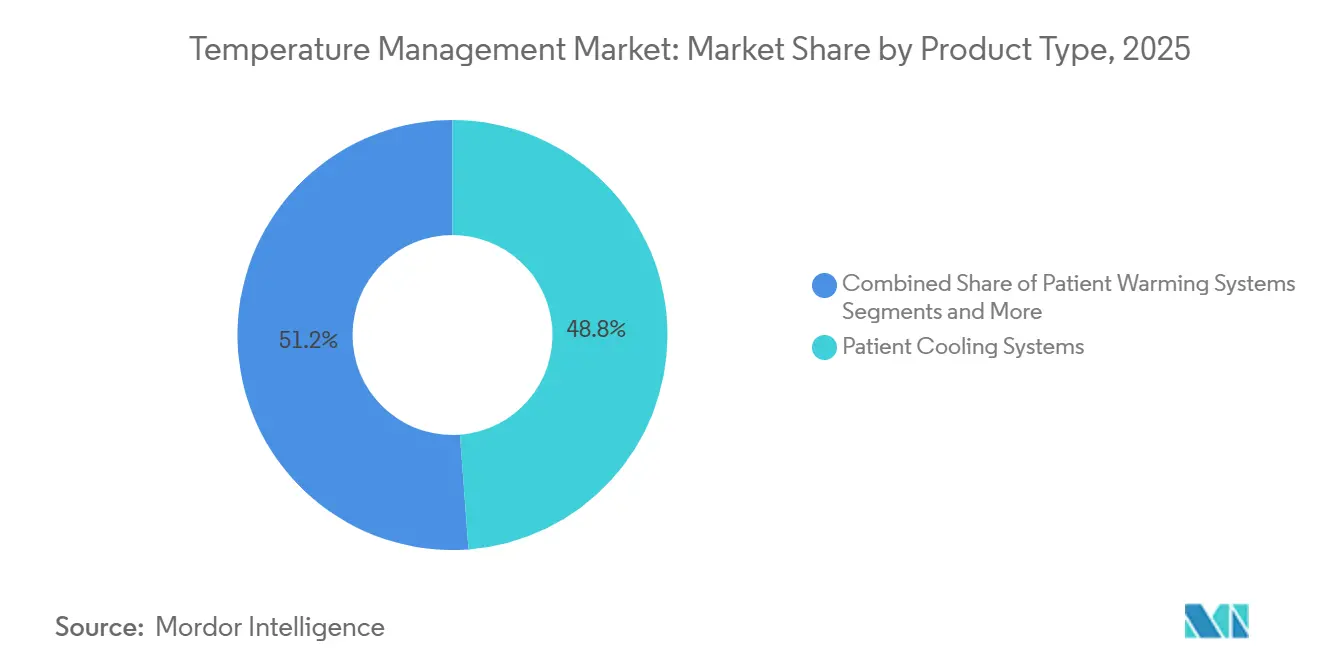

- Por tipo de producto, los Sistemas de Enfriamiento de Pacientes representaron el 48,81% de la participación del mercado de gestión de temperatura en 2025, aunque se prevé que los Sistemas de Calentamiento de Pacientes se expandan a una CAGR del 5,12% hasta 2031.

- Por aplicación, la Atención Perioperatoria representó el 41,45% del tamaño del mercado de gestión de temperatura en 2025, mientras que se proyecta que la Atención Neonatal y Pediátrica crezca a una CAGR del 5,21% hasta 2031.

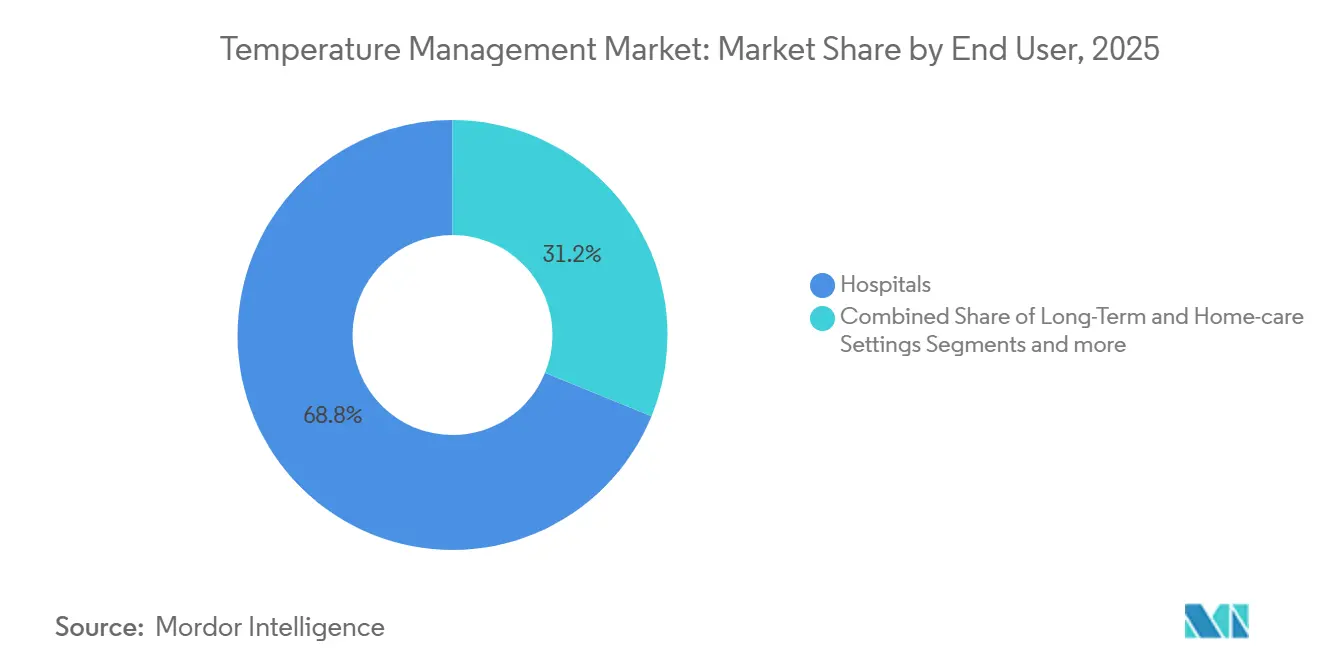

- Por usuario final, los Hospitales lideraron con el 68,83% de la participación del mercado de gestión de temperatura en 2025; se espera que los Entornos de Atención a Largo Plazo y Domiciliaria registren la CAGR más rápida del 4,98% hasta 2031.

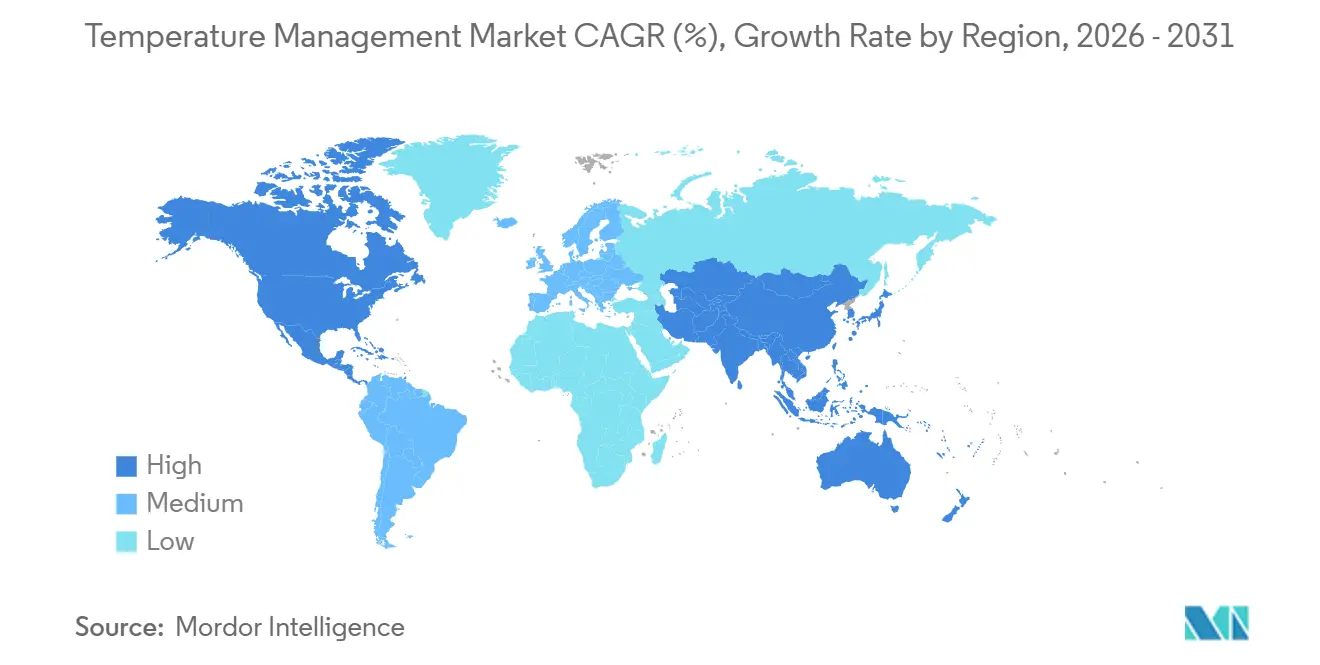

- Por geografía, América del Norte capturó el 41,45% de la participación en ingresos en 2025, mientras que se anticipa que Asia-Pacífico registre la CAGR más alta del 5,05% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión de Temperatura

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de condiciones crónicas y agudas que requieren control de temperatura | +1.2% | Global, con concentración en América del Norte y Europa debido al envejecimiento de las poblaciones | Mediano plazo (2-4 años) |

| Crecimiento de los volúmenes quirúrgicos globales | +0.9% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y América del Sur | Corto plazo (≤ 2 años) |

| Avances tecnológicos en sistemas intravasculares y de superficie | +0.8% | América del Norte y UE (adopción temprana), APAC (fase de difusión) | Largo plazo (≥ 4 años) |

| Adopción de termorregulación predictiva basada en IA en UCI | +0.5% | América del Norte, mercados selectos de la UE (Alemania, Reino Unido), programas piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento inducido por el cambio climático en emergencias por enfermedades relacionadas con el calor | +0.4% | Global, agudo en el sur de EE. UU., Europa mediterránea, Oriente Medio, Asia del Sur | Corto plazo (≤ 2 años) |

| Dispositivos portátiles de manejo de temperatura objetivo para atención prehospitalaria / en campo de batalla | +0.3% | América del Norte (servicios de emergencias médicas, militares), UE (servicios de emergencia), emergente en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Condiciones Crónicas y Agudas que Requieren Control de Temperatura

Las enfermedades cardiovasculares, los accidentes cerebrovasculares y la sepsis juntos provocaron más de 30 millones de hospitalizaciones en la OCDE en 2025, y los tres se benefician de una modulación precisa de la temperatura para limitar el daño neurológico, la coagulopatía o la insuficiencia orgánica. Las directrices de la Asociación Americana del Corazón actualizadas en 2024 requieren un enfriamiento de 32-36 °C durante 24 horas después de un paro cardíaco para reducir las secuelas neurológicas.[1]Asociación Americana del Corazón, "Directrices 2024 para la Atención Post-Paro Cardíaco", ahajournals.org Los datos de los Centros para el Control y la Prevención de Enfermedades muestran 1,7 millones de hospitalizaciones por sepsis en EE. UU. en 2024; la normotermia controlada reduce la mortalidad hasta en un 12% en ensayos aleatorizados.[2]Centros para el Control y la Prevención de Enfermedades, "Hospitalizaciones por Sepsis 2024", cdc.gov Asia-Pacífico registra ahora 13 millones de nuevos accidentes cerebrovasculares al año, y el enfriamiento temprano dentro de las 6 horas mejora los resultados a 90 días, lo que impulsa a los hospitales a ampliar sus flotas de dispositivos. Esta ola epidemiológica está expandiendo el mercado de gestión de temperatura, particularmente en las unidades de neurocuidados críticos y de paro cardíaco que demandan sistemas rápidos y controlados por servomecanismo. Los comités de adquisiciones evalúan la evidencia de estancias más cortas en cuidados intensivos y menos días de ventilación cuando se implementa el control proactivo de la temperatura.

Crecimiento de los Volúmenes Quirúrgicos Globales

Los procedimientos quirúrgicos en todo el mundo se recuperaron hasta aproximadamente 400 millones en 2024, superando los niveles previos a la pandemia. La hipotermia perioperatoria por debajo de 36 °C ocurre en hasta el 70% de los pacientes bajo anestesia general y aumenta el riesgo de infección, los requerimientos de transfusión y los tiempos de recuperación. La Sociedad Americana de Anestesiólogos ordenó el calentamiento activo para procedimientos de más de 30 minutos en su recomendación de 2024. Asia-Pacífico lidera el crecimiento: China realizó 60 millones de cirugías hospitalarias en 2024 e India amplió su capacidad un 12% interanual a medida que se abrieron quirófanos a nivel de distrito. Los centros quirúrgicos ambulatorios de EE. UU. registraron 28 millones de casos en 2024, adoptando dispositivos de aire forzado y conductivos para cumplir con las normas de la Comisión Conjunta. El mercado de gestión de temperatura gana impulso a medida que las cirugías bariátricas, robóticas y mínimamente invasivas prolongan el tiempo operatorio y reducen la producción endógena de calor.

Avances Tecnológicos en Sistemas Intravasculares y de Superficie

La gestión de temperatura intravascular hace circular solución salina fría o caliente a través de catéteres venosos centrales, logrando una precisión de ±0,2 °C y reduciendo los escalofríos en comparación con las almohadillas de superficie. El Thermogard XP de ZOLL, autorizado por la Administración de Alimentos y Medicamentos en enero de 2024, une las modalidades intravascular y de superficie y ejecuta algoritmos de circuito cerrado vinculados a sondas esofágicas o vesicales. Las almohadillas de superficie de hidrogel ahora se adaptan a anatomías complejas, eliminando las preocupaciones de contaminación por aire forzado. Un ensayo de 2024 en el Journal of Neurosurgery encontró que el enfriamiento intravascular redujo el tiempo hasta la temperatura objetivo en un 40% en lesiones cerebrales traumáticas, mejorando las puntuaciones de Glasgow al alta. Los quirófanos híbridos prefieren plataformas de modo dual que alternan entre calentamiento y enfriamiento durante reparaciones cardiotorácicas o explantación de oxigenación por membrana extracorpórea (ECMO). Los proveedores con visión de futuro comercializan compresores energéticamente eficientes y bombas más silenciosas para ganar licitaciones de equipos de capital que cada vez más puntúan en función del costo total de propiedad.

Adopción de Termorregulación Predictiva Basada en IA en UCI

Los modelos de aprendizaje automático procesan datos en tiempo real a pie de cama para pronosticar la temperatura central con 60 minutos de antelación con un error de ≤0,2 °C, lo que permite a las enfermeras intervenir de forma temprana. Un estudio de 2024 en Critical Care Medicine realizado en seis hospitales redujo los picos de fiebre >38,5 °C en un 30% en pacientes con choque séptico mediante alertas automatizadas. Las redes de transformadores extendieron la predicción a 4 horas en UCI postoperatorias, reduciendo los episodios hipotérmicos en un 22% en ensayos de 2025. Persisten obstáculos de implementación: los monitores heredados carecen de conectores de Recursos de Interoperabilidad Rápida en Salud de Nivel 7 (HL7-FHIR), y la Administración de Alimentos y Medicamentos aún no ha emitido una guía específica para el software de predicción de temperatura basado en IA. Sin embargo, los hospitales con infraestructura interoperable consideran los algoritmos predictivos como un camino hacia menos días de ventilación y estancias más cortas en UCI, lo que respalda la inversión incremental en hardware de soporte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de adquisición y mantenimiento | -0.6% | Global, agudo en mercados emergentes y centros quirúrgicos ambulatorios más pequeños | Corto plazo (≤ 2 años) |

| Retiros de productos y fallos de dispositivos | -0.4% | América del Norte y UE (informes estrictos), efecto dominó en APAC | Mediano plazo (2-4 años) |

| Volatilidad del precio de los componentes impulsada por aranceles | -0.3% | Cadenas de suministro globales, fabricantes que abastecen desde China | Corto plazo (≤ 2 años) |

| Litigios de control de infecciones que ralentizan la adopción del aire forzado | -0.2% | América del Norte (propenso a litigios), UE (escrutinio regulatorio) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Adquisición y Mantenimiento

Las unidades intravasculares avanzadas tienen un precio de lista de entre USD 25.000 y USD 40.000, y los catéteres desechables cuestan entre USD 800 y USD 1.200 por paciente, lo que presiona los presupuestos bajo el pago basado en valor. La Asociación Americana de Hospitales informó que el 62% de los hospitales de EE. UU. aplazaron compras de capital en 2024, situando los dispositivos de temperatura entre las 10 categorías con mayor retraso. Los centros ambulatorios prefieren mantas de aire forzado de USD 10-15 frente a alternativas de alto costo de capital para preservar los márgenes. Los contratos de servicio añaden entre el 8% y el 12% del precio de compra anualmente, cubriendo calibración y parches de software. Los derechos de importación y las fluctuaciones cambiarias elevan los costos de desembarque en los mercados emergentes; un hospital indio que compra un sistema de USD 30.000 paga hasta un 30% adicional en aranceles y logística, elevando el desembolso final por encima de USD 38.000. Dicha economía prolonga los ciclos de reemplazo e impide la penetración en instalaciones de nivel medio.[3]Asociación Americana de Hospitales, "Encuesta Anual 2024", aha.org

Retiros de Productos y Fallos de Dispositivos

La base de datos MAUDE de la Administración de Alimentos y Medicamentos registró más de 200 informes de eventos adversos en 2024-2025 relacionados con dispositivos de temperatura, citando sobrecalentamiento, deriva del sensor y fallos de software. Augustine Surgical retiró los colchones calefactores Hot Dog en diciembre de 2024 tras tres casos de quemaduras; ZOLL retiró su Arctic Sun 5000 en junio de 2024 por recalentamiento no intencionado en 12 pacientes. Los retiros fomentan el escepticismo clínico, desencadenan moratorias de adquisición y exponen a los fabricantes a responsabilidades. Una demanda colectiva presentada en 2024 alega que los sistemas de aire forzado comprometen los campos estériles, aunque el proceso de descubrimiento continúa. Los equipos de adquisiciones ahora diversifican los paneles de proveedores y favorecen los sistemas de modo dual con redundancia incorporada, remodelando la participación competitiva en el mercado de gestión de temperatura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Calentamiento Superan al Enfriamiento a Pesar de una Base Menor**

Se prevé que los Sistemas de Calentamiento de Pacientes, impulsados por la recuperación perioperatoria y los mandatos actualizados de la Sociedad Americana de Anestesiólogos, aumenten a una CAGR del 5,12% de 2026 a 2031. El Calentamiento por Aire Forzado mantiene el liderazgo gracias a los desechables de USD 10-15 y el despliegue rápido, aunque las preocupaciones de control de infecciones en quirófanos ortopédicos y cardíacos fomentan la adopción de mantas conductivas. Los Calentadores de Sangre y Fluidos Intravenosos ganan impulso en los centros de trauma donde la transfusión rápida de sangre fría conlleva riesgo de coagulopatía. Se proyecta que el tamaño del mercado de gestión de temperatura para dispositivos de calentamiento alcance USD 1,95 mil millones en 2031, aunque los innovadores de modo dual amenazan a los titulares de aire forzado con precisión integrada y menor carga de partículas en el aire. Los accesorios y desechables dominan los ingresos recurrentes, vinculando a las instituciones a contratos de servicio de proveedor único que mejoran el valor de por vida.

Los Sistemas de Enfriamiento de Pacientes continúan representando el 48,81% de los ingresos de 2025, pero enfrentan vientos en contra por los recientes retiros y el escrutinio del presupuesto de capital. Los sistemas de almohadillas de gel de superficie siguen siendo elementos básicos de las UCI para el manejo de la fiebre, mientras que los catéteres intravasculares capturan los protocolos de neurología y paro cardíaco que exigen un control de ±0,2 °C. Se espera que la participación del mercado de gestión de temperatura para el enfriamiento de superficie se erosione 2 puntos porcentuales para 2031 a medida que proliferen las plataformas de modo dual. Las unidades evaporativas ven un renovado interés como existencias de los departamentos de emergencias para los picos de golpe de calor documentados por los Centros para el Control y la Prevención de Enfermedades. Los diseños integrados de modo dual, como el Thermogard XP, están creando nichos en salas híbridas donde la reparación del arco aórtico alterna entre hipotermia profunda y recalentamiento rápido.

Por Aplicación: La Atención Neonatal Aumenta por el Mandato de la OMS

La Atención Neonatal y Pediátrica lidera el crecimiento con una CAGR del 5,21% gracias a las directrices de la Organización Mundial de la Salud de 2024 que promueven el enfriamiento a 33,5 °C para la encefalopatía hipóxico-isquémica dentro de las 6 horas del nacimiento. La evidencia Cochrane indica una reducción del 75% en mortalidad o discapacidad grave, lo que obliga a los hospitales a instalar mantas y gorros controlados por servomecanismo. Se prevé que el tamaño del mercado de gestión de temperatura para aplicaciones neonatales aumente de USD 420 millones en 2026 a USD 540 millones en 2031. Los mercados emergentes añaden volumen incremental a medida que el financiamiento filantrópico equipa a los hospitales de distrito. Los desechables especializados dimensionados para recién nacidos de bajo peso al nacer contribuyen con márgenes atractivos.

La Atención Perioperatoria, con una participación del 41,45% en 2025, sigue siendo la aplicación más grande por base instalada. La implementación de auditorías de la Comisión Conjunta impulsa a las instalaciones a documentar las temperaturas centrales cada 15 minutos, asegurando que la adopción del calentamiento activo se mantenga alta. El Paro Cardíaco y los Cuidados Críticos son estables, aunque la adopción del enfriamiento intravascular se extiende desde los centros terciarios a los hospitales regionales a medida que madura la evidencia del beneficio neurológico. Las aplicaciones de Neurología y Accidente Cerebrovascular crecen en Asia-Pacífico, aprovechando los subsidios nacionales para los centros de accidente cerebrovascular. El segmento "Otros" —unidades de quemados, equipos de trasplante, trauma militar— se expande modestamente, particularmente a medida que las mantas de calentamiento portátiles se convierten en estándar en los kits de víctimas en masa.

Por Usuario Final: La Atención Domiciliaria Gana Terreno a Medida que Cambia el Reembolso

Los Hospitales representaron el 68,83% de los ingresos de 2025, pero los incentivos de atención basada en valor aceleran los traslados a unidades de cuidados intermedios y recuperación domiciliaria. Los Centros Quirúrgicos Ambulatorios, que realizaron 28 millones de procedimientos en EE. UU. en 2024, adoptan mantas de aire forzado de bajo costo para mantener la competitividad. Los Entornos de Atención a Largo Plazo y Domiciliaria crecen más rápido con una CAGR del 4,98%; los planes Medicare Advantage reembolsan mantas conductivas desechables combinadas con sensores conectados a la nube que alertan a los médicos sobre la hipotermia. Se espera que la participación del mercado de gestión de temperatura para entornos domiciliarios se duplique del 3% al 6% de los ingresos globales para 2031. Los usuarios militares y de respuesta a desastres añaden crecimiento incremental a través de contratos para enfriadores y calentadores resistentes y de batería.

Los pilotos de monitoreo remoto en 2024 demostraron un 18% menos de reingresos a 30 días para pacientes ortopédicos dados de alta con calentadores portátiles y termómetros Bluetooth. La guía preliminar de la Administración de Alimentos y Medicamentos para Software como Dispositivo Médico de uso domiciliario facilitó las vías regulatorias a finales de 2024, despertando el interés de las empresas emergentes en plataformas basadas en aplicaciones. Las instalaciones de atención a largo plazo despliegan mantas conductivas para compensar los déficits termorreguladores de los ancianos y reducir las caídas relacionadas con la hipotermia, apoyando una demanda constante.

Análisis Geográfico

América del Norte retuvo el 41,45% de los ingresos de 2025, impulsada por 50 millones de procedimientos quirúrgicos y la adopción temprana de IA en UCI académicas. El aumento de enfermedades por calor de los Centros para el Control y la Prevención de Enfermedades ha impulsado a los departamentos de emergencias a asegurar dispositivos de enfriamiento portátiles, ampliando el mercado de gestión de temperatura. Los retiros de dispositivos han forzado la diversificación de las adquisiciones, beneficiando a los proveedores de nivel medio e impulsando a los hospitales a negociar contratos de doble fuente. Canadá financia la hipotermia terapéutica bajo presupuestos provinciales, mientras que las cadenas privadas de México añaden sistemas de modo dual a nuevos quirófanos híbridos.

Asia-Pacífico registra la CAGR regional más alta del 5,05% para 2026-2031. El gasto sanitario de China de CNY 1,55 billones destina 1.000 hospitales de condado para mejoras quirúrgicas, cada uno estipulando equipos de control de temperatura perioperatoria. La expansión de hospitales de distrito en India impulsa las compras de mantas de aire forzado, y las cadenas privadas invierten en enfriamiento intravascular para centros de neurocuidados críticos. El envejecimiento demográfico de Japón eleva la demanda de enfriamiento para accidentes cerebrovasculares, apoyado por los códigos de reembolso de 2024. Corea del Sur aprovecha los subsidios para empresas emergentes nacionales que desarrollan plataformas integradas con IA. Las temporadas de incendios forestales en Australia intensifican la adquisición de unidades de enfriamiento portátiles para la capacidad de respuesta de los departamentos de emergencias.

Europa mantiene una participación significativa a pesar de los costos de transición del Reglamento de Dispositivos Médicos. Los códigos de Grupos Relacionados por el Diagnóstico de Alemania incentivan la hipotermia terapéutica post-paro cardíaco. La política de adquisición de cero emisiones netas del Servicio Nacional de Salud de Inglaterra favorece los dispositivos conductivos energéticamente eficientes, alejando la participación de mercado de los sistemas de aire forzado de alto consumo. La mortalidad por olas de calor en Italia y España cataliza pedidos masivos de enfriamiento móvil. Los obstáculos de cumplimiento bajo el Reglamento de Dispositivos Médicos han retrasado los lanzamientos de pequeñas empresas, consolidando la participación entre los titulares preparados para el Reglamento de Dispositivos Médicos.

Oriente Medio y África se benefician de los megaproyectos hospitalarios bajo la Visión 2030 de Arabia Saudita y la Estrategia de Salud 2025 de los Emiratos Árabes Unidos, con cada cama de UCI presupuestada con sistemas integrados de gestión de temperatura. Los hospitales de campaña en los países del Golfo ahora incluyen enfriadores evaporativos industriales para eventos de víctimas en masa por golpe de calor. Sudáfrica emite licitaciones de enfriamiento neonatal para reducir las muertes por asfixia al nacer. América del Sur registra un crecimiento constante a medida que el Sistema Único de Salud de Brasil financia mejoras de calentamiento perioperatorio y la red privada de Argentina busca acreditación.

Panorama regulatorio

Los dispositivos de gestión de temperatura se regulan principalmente como dispositivos médicos mediante vías basadas en el riesgo que abarcan la seguridad eléctrica, la validación de software y la evidencia de desempeño clínico. Las expectativas de posmercado también se están ampliando en respuesta a la reciente actividad de eventos adversos y retiros en la categoría. En Estados Unidos, la FDA implementó el Reglamento del Sistema de Gestión de Calidad (QMSR) en febrero de 2026, alineando más estrechamente los requisitos del sistema de calidad con la norma ISO 13485:2016 y aumentando el énfasis en los controles del ciclo de vida para los cambios de diseño y las actualizaciones de software comunes en las plataformas de temperatura de circuito cerrado.

La clasificación específica de dispositivos y el reconocimiento de normas continúan endureciendo la base de cumplimiento. En abril de 2026, la FDA finalizó la clasificación de los sistemas de medición de temperatura cerebral como dispositivos de Clase II según 21 CFR 882.1565, con controles especiales que abarcan pruebas de desempeño in vivo, pruebas de seguridad eléctrica y térmica, y validación de algoritmos de software, lo que refuerza el cambio más amplio hacia paquetes de evidencia más explícitos para los nuevos sistemas relacionados con la temperatura. Por separado, la FDA actualizó 21 CFR 880.2910 en junio de 2025 para aclarar las condiciones de exención de ciertos termómetros electrónicos clínicos, remitiendo a los fabricantes a normas reconocidas (por ejemplo, ISO 80601-2-56 y ASTM E1965/E1112). La agencia continúa reconociendo la norma IEC 80601-2-59 (Edición 2.1) para termógrafos de detección de temperatura febril, con un cronograma de transición que se extiende hasta 2028. En Europa, el MDR 2017/745 de la UE sigue siendo el marco regulador, y Team-NB actualizó la guía de documentación técnica en abril de 2025, elevando la carga de documentación y de evaluación continua del beneficio-riesgo que los proveedores más pequeños citan como una barrera para mantener o ampliar sus carteras con marcado CE.

Análisis de la cadena de valor

La cadena de valor en la gestión de temperatura abarca proveedores de componentes y sensores (sensores térmicos, electrónica de control, compresores o elementos termoeléctricos, materiales para catéteres y almohadillas), fabricantes de equipos originales (sistemas de calentamiento de pacientes, sistemas de enfriamiento y plataformas integradas de doble modo), socios de esterilización y empaquetado, y distribución posterior a través de equipos de venta directa a hospitales y distribuidores especializados de dispositivos médicos que atienden a hospitales, centros de cirugía ambulatoria y servicios de emergencia. Los accesorios y consumibles (mantas, almohadillas, sondas, kits de tubos y catéteres intravasculares) constituyen una amplia capa de ingresos recurrentes. La calificación de proveedores, los protocolos clínicos y los acuerdos de servicio generan fricciones de cambio y concentran las compras a través de canales de suministro contratados.

El desempeño operativo está condicionado por los requisitos de calidad y trazabilidad y por la continuidad del suministro de piezas especializadas. Las actualizaciones de gestión de calidad impulsadas por la regulación, incluida la implementación del QMSR de la FDA en 2026 y las auditorías continuas del MDR de la UE, aumentan la documentación y la supervisión de proveedores en el diseño, la fabricación y el control de cambios posmercado. La reciente actividad de retiros en la categoría también ha impulsado a los proveedores de atención médica a diversificar sus proveedores aprobados y a reforzar la inspección de entrada y la gobernanza de actualizaciones de software. En materia logística, los temas más amplios de fragilidad de la cadena de suministro médica descritos por organizaciones como la OCDE, incluida la exposición a compras justo a tiempo y la capacidad limitada de almacenamiento, refuerzan la necesidad de inventarios resilientes de consumibles y piezas de repuesto críticas para limitar el tiempo de inactividad en quirófanos y UCI cuando ocurren escasez.

Panorama Competitivo

Medtronic agrupa mantas de calentamiento con monitores de pacientes, mientras que ZOLL posiciona el Thermogard XP como una alternativa premium de modo dual. La adquisición de Cincinnati Sub-Zero por parte de Gentherm en 2016 integró los enfriadores Blanketrol en una línea más amplia, y la compra de Smiths Medical por parte de ICU Medical por USD 2.400 millones añadió calentadores de nivel 1 y sondas de temperatura. Empresas emergentes como Belmont Medical y The 37Company desafían a los titulares con sistemas modulares con precios entre un 15% y un 20% más bajos y respaldados por paneles de análisis en la nube.

La dinámica regulatoria da forma a la estrategia. Los gastos de cumplimiento del Reglamento de Dispositivos Médicos de la UE empujan a los actores más pequeños a asociarse o salir de Europa. Los aumentos arancelarios de EE. UU. sobre piezas chinas impulsan la producción en países cercanos. La puntuación de eficiencia energética en las licitaciones del Servicio Nacional de Salud del Reino Unido favorece las soluciones conductivas, lo que impulsa el rediseño de los sopladores de aire forzado. Los módulos predictivos basados en IA representan un espacio en blanco; ningún fabricante de dispositivos comercializa aún un algoritmo de pronóstico autorizado por la Administración de Alimentos y Medicamentos a pesar de los prometedores ensayos. Los retiros de sistemas de aire forzado y de enfriamiento inclinan la preferencia hacia las mantas conductivas y los catéteres intravasculares, alterando los criterios de compra a favor de registros de seguridad probados.

La resiliencia de la cadena de suministro figura de manera prominente en las hojas de ruta de 2025-2026. ZOLL amplió una instalación de placas de circuito impreso en Texas para cubrir el riesgo arancelario, mientras que Gentherm invirtió en una planta de catéteres en Ohio. Los proveedores buscan el bloqueo del ecosistema: equipos de capital con descuento por adelantado, equilibrado por desechables de mayor margen bajo acuerdos plurianuales. Los hospitales sopesan la interoperabilidad, el costo del ciclo de vida y la huella energética junto con la precisión, consolidando un tablero competitivo matizado.

Líderes de la Industria de Gestión de Temperatura

Becton, Dickinson and Company

Medtronic PLC

Stryker Corporation

Drägerwerk AG & Co. KGaA

Solventum

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está abriendo un espacio en blanco en torno a la portabilidad y el inicio más temprano del enfriamiento, en particular para la neuroprotección, donde los minutos son cruciales en el paro cardíaco extrahospitalario y la atención de emergencia. La investigación clínica en 2026 respaldó esta dirección: el ensayo piloto aleatorizado PRINCESS2 informó sobre el enfriamiento evaporativo transnasal portátil utilizado en el lugar de los hechos para el enfriamiento cerebral selectivo en el paro cardíaco extrahospitalario, y un estudio de primer uso en humanos evaluó un dispositivo no invasivo de modulación de temperatura intranasal en voluntarios despiertos, demostrando el enfriamiento del núcleo sin temblores ni sedación en una pequeña cohorte. Estos puntos de prueba apuntan a una diferenciación comercial para los fabricantes que puedan ofrecer sistemas compactos con flujos de trabajo sencillos, funcionamiento con batería y modelos sólidos de capacitación y servicio para los servicios médicos de emergencia y los departamentos de urgencias.

Una segunda vía de oportunidad es la automatización de circuito cerrado que reduce las comprobaciones manuales de temperatura y ayuda a mitigar la hipotermia perioperatoria, alineándose con normas hospitalarias más estrictas en torno a la documentación y el cumplimiento de protocolos. En marzo de 2026, se reportaron resultados clínicos de sistemas inteligentes de calentamiento de circuito cerrado que integran sensores inalámbricos con dispositivos de calentamiento y que mejoraron la prevención de la hipotermia perioperatoria frente a los métodos convencionales en la cirugía toracoscópica asistida por video, lo que refuerza la demanda de capacidades integradas de monitorización y control de dispositivos. La estructura regulatoria también moldea la hoja de ruta de desarrollo: la clasificación de productos de la FDA para sistemas de regulación térmica (por ejemplo, Clase II bajo el código de producto NZE) y las crecientes expectativas de validación de software, reforzadas por la clasificación de Clase II de la FDA para los sistemas de medición de temperatura cerebral en abril de 2026, elevan el nivel exigido para las plataformas basadas en algoritmos. Esto crea espacio para los proveedores capaces de industrializar los procesos del ciclo de vida del software bajo el QMSR y mantener documentación técnica lista para el MDR para implementaciones globales.

Desarrollos recientes del sector

- Febrero de 2026: TSC Life recibió la autorización de la FDA para el uso pediátrico de su calentador de sangre y fluidos Fluido Compact en Estados Unidos y Canadá. La etiqueta ampliada refuerza la posición de la empresa en los flujos de trabajo de calentamiento perioperatorio y de cuidados críticos pediátricos, donde las afirmaciones validadas de desempeño y seguridad influyen en el acceso a formularios y en los resultados de licitaciones.

- Julio de 2025: 3T Medical Systems completó la adquisición de la línea de productos del sistema de gestión de temperatura de precisión Altrix a Stryker. El acuerdo consolidó la propiedad de una plataforma establecida bajo un actor especializado, remodelando el posicionamiento competitivo y dando a 3T Medical Systems un camino más rápido hacia la escala a través de una base instalada adquirida y una hoja de ruta de productos.

- Enero de 2025: TSC Life asumió la gestión y venta directa de su cartera Mistral-Air en Estados Unidos, dejando de utilizar a Stryker como socio de distribución. El paso a un modelo comercial directo aumentó el control sobre los precios, la capacidad de respuesta del servicio y las relaciones con los clientes en un segmento donde los contratos de servicio y la venta continua de consumibles afectan de manera significativa el valor de vida de la cuenta.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de gestión de temperatura abarca los dispositivos médicos y los consumibles relacionados que se utilizan para calentar o enfriar a los pacientes en la atención clínica, de modo que la temperatura corporal se pueda mantener o ajustar deliberadamente durante el tratamiento.

Exclusiones del alcance: se excluye el control térmico no médico utilizado en la industria automotriz, la electrónica, la climatización de edificios, la logística de cadena de frío y el control de temperatura de procesos industriales.

Descripción general de la segmentación

- Por Tipo de Producto

- Sistemas de Calentamiento de Pacientes

- Dispositivos de Calentamiento por Aire Forzado

- Dispositivos de Calentamiento Conductivo / Resistivo

- Calentadores de Sangre y Fluidos Intravenosos

- Sistemas Integrados de Modo Dual

- Sistemas de Enfriamiento de Pacientes

- Dispositivos de Enfriamiento de Superficie

- Sistemas de Enfriamiento Intravascular

- Sistemas de Enfriamiento Evaporativo / por Aire

- Accesorios y Desechables

- Sistemas de Calentamiento de Pacientes

- Por Aplicación

- Atención Perioperatoria

- Paro Cardíaco y Cuidados Críticos

- Neurología y Accidente Cerebrovascular

- Atención Neonatal y Pediátrica

- Otros

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Entornos de Atención a Largo Plazo y Domiciliaria

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con la construcción de una base de datos depurada sobre los volúmenes de procedimientos, los entornos de atención y las señales de adopción de dispositivos que moldean la demanda de calentamiento y enfriamiento. Habitualmente utilizamos fuentes públicas como los CDC de EE. UU. para estadísticas hospitalarias y clínicas, las bases de datos de la FDA de EE. UU. para autorizaciones de dispositivos y comunicaciones de seguridad, los conjuntos de datos de salud de la OMS para indicadores a nivel de sistema, y las estadísticas de salud de la OCDE para el contexto de utilización.

Para mantener el modelo fundamentado, también revisamos los informes de empresas y las presentaciones para inversores en busca de lenguaje sobre la combinación de productos, además de publicaciones de sociedades médicas y asociaciones hospitalarias sobre patrones de práctica en torno al calentamiento perioperatorio y el enfriamiento en cuidados críticos. En algunos casos, complementamos con suscripciones de pago que ayudan con las finanzas e inteligencia de las empresas, además de bases de datos de patentes para rastrear dónde se concentra la innovación. Las fuentes enumeradas aquí son ilustrativas, y también se utilizaron otras referencias públicas para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para confirmar cómo se usan realmente los productos en quirófanos, UCI y cuidados neonatales, y para poner a prueba los supuestos sobre precios de venta promedio, tasas de adjunción de consumibles y ciclos de reemplazo. Hablamos con una combinación de fabricantes, distribuidores y partes interesadas del lado hospitalario en las principales regiones, de modo que las diferencias de práctica regionales y las realidades de adquisición pudieran reflejarse en la visión final.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37 % | Directivos (CXO): 14 % | APAC: 45 % |

| Nivel medio: 49 % | Líderes funcionales/de unidad: 39 % | EMEA: 30 % |

| Actores más pequeños: 14 % | Gerentes: 47 % | América: 25 % |

Dimensionamiento y previsión de mercado

El dimensionamiento se construye primero mediante un enfoque descendente, en el que las señales de volumen de procedimientos y de pacientes se traducen en un fondo de demanda abordable para calentamiento y enfriamiento en los principales departamentos hospitalarios. El modelo luego utiliza aproximaciones ascendentes selectivas, como precios muestreados por categoría de producto, el uso típico de accesorios y consumibles por caso, y la retroalimentación del canal sobre la combinación, y los totales se ajustan cuando las cifras no coinciden.

Los insumos utilizados en el modelo de mercado incluyen indicadores como los volúmenes de casos quirúrgicos y perioperatorios, la intensidad del tratamiento en cuidados críticos y posparo cardíaco, la actividad de la UCI neonatal, el momento de reemplazo de la base instalada y el movimiento de precios observado para equipos de capital y consumibles. Las previsiones se elaboran mediante análisis de escenarios, ya que la adopción y la utilización pueden variar con los ciclos presupuestarios de los hospitales y los cambios en la práctica clínica, y estos escenarios se alinean con lo que los entrevistados esperan por región. Cuando las señales de volumen directas son escasas, las brechas se cubren utilizando tasas de utilización sustitutas que se comprueban con el comportamiento de adquisición y la división esperada entre sistemas de calentamiento, sistemas de enfriamiento y consumibles relacionados.

Validación de datos y ciclo de actualización

Los resultados se comprueban con señales de demanda independientes, incluida la verificación de si los volúmenes de unidades implícitos tienen sentido frente a los recuentos de procedimientos y si los supuestos de precios siguen siendo coherentes con la retroalimentación reciente de adquisición. Las variaciones se revisan en más de un paso, y cuando una región o categoría muestra un salto inusual, volvemos a comprobar los factores determinantes y, si es necesario, volvemos a contactar a las fuentes para confirmar qué cambió.

El informe se actualiza anualmente, y se realizan ajustes provisionales cuando ocurren eventos materiales, como acciones regulatorias importantes, retiros de productos o cambios drásticos en el gasto de capital hospitalario. Antes de la entrega, se completa una revisión final del analista para que los clientes reciban la última visión actualizada en lugar de una instantánea antigua.

Tamaño del mercado de gestión de temperatura de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para la gestión de temperatura a menudo varían, incluso cuando el tema parece idéntico, porque los analistas no siempre contabilizan los mismos productos, entornos de atención y componentes de ingresos. Las diferencias también provienen de cómo se convierten los volúmenes de procedimientos en demanda de dispositivos, cómo se tratan los consumibles, y cómo se manejan el momento de la divisa y la inflación.

Las comprobaciones de volumen de procedimientos y la validación cruzada con el uso en quirófanos, UCI y cuidados neonatales son la evidencia que mantiene la estimación de Mordor Intelligence anclada a los sistemas de calentamiento de pacientes, los sistemas de enfriamiento de pacientes, y los accesorios y consumibles utilizados en la atención hospitalaria. Otro factor común de brecha es el alcance de los ingresos, ya que algunas fuentes añaden ingresos por servicios o monitorización, y otras aplican una adopción más rápida sin ajustarla a los ciclos de reemplazo y a las tasas de adjunción de consumibles.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,33 mil millones de USD (2026) | |

| Informe de Mercado Global A | 3,02 mil millones de USD (2025) | Utiliza una visión de ingresos a precio de fábrica y puede incluir servicios relacionados e ingresos por monitorización, lo que desplaza los totales en relación con una construcción de demanda de dispositivos y consumibles vinculada a la utilización hospitalaria. |

| Firma de Análisis de Mercado B | 3,11 mil millones de USD (2024) | Utiliza un año base anterior y una trayectoria de crecimiento más alta, con una visibilidad limitada sobre cómo los volúmenes de procedimientos, el momento de reemplazo y las tasas de adjunción de consumibles restringen la expansión a corto plazo. |

Entre las tres cifras, la dispersión se explica principalmente por diferencias de alcance y por cómo se convierte la demanda en valor, no por la aritmética. Cuando se hacen explícitos el conjunto de productos, la cobertura de los entornos de atención y los insumos de precio y volumen, el tamaño del mercado se vuelve más fácil de auditar y actualizar año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de gestión de temperatura en 2026?

El tamaño del mercado de gestión de temperatura alcanzó USD 3,33 mil millones en 2026 y se prevé que crezca a una CAGR del 3,89% hasta 2031.

¿Qué segmento de producto crece más rápido hasta 2031?

Los Sistemas de Calentamiento de Pacientes lideran el crecimiento con una CAGR proyectada del 5,12%, reflejando el renovado volumen perioperatorio y directrices de normotermia más estrictas.

¿Por qué la gestión de temperatura neonatal está ganando atención?

Las directrices de la Organización Mundial de la Salud de 2024 ordenan la hipotermia terapéutica para la encefalopatía neonatal moderada a grave, impulsando la demanda de mantas y gorros controlados por servomecanismo y generando una CAGR del 5,21% en aplicaciones neonatales y pediátricas.

¿Qué región registrará la tasa de crecimiento más alta?

Se proyecta que Asia-Pacífico registre una CAGR del 5,05%, impulsada por las inversiones en infraestructura sanitaria de China y la expansión de la capacidad quirúrgica de India.

¿Qué impulsa la demanda de dispositivos de enfriamiento portátiles?

La intensificación de las olas de calor ha escalado las emergencias por golpe de calor, lo que lleva a los departamentos de emergencias y hospitales de campaña a adquirir sistemas de enfriamiento rápido que pueden reducir la temperatura central por debajo de 39 °C en 30 minutos.

¿Qué tan concentrado está el panorama de proveedores?

Los cinco principales actores poseen aproximadamente el 45-50% de los ingresos, lo que indica una concentración moderada con espacio para especialistas regionales y nuevos participantes centrados en IA.

Última actualización de la página el: