Tamaño y Cuota del Mercado de Generadores de Gas de Laboratorio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

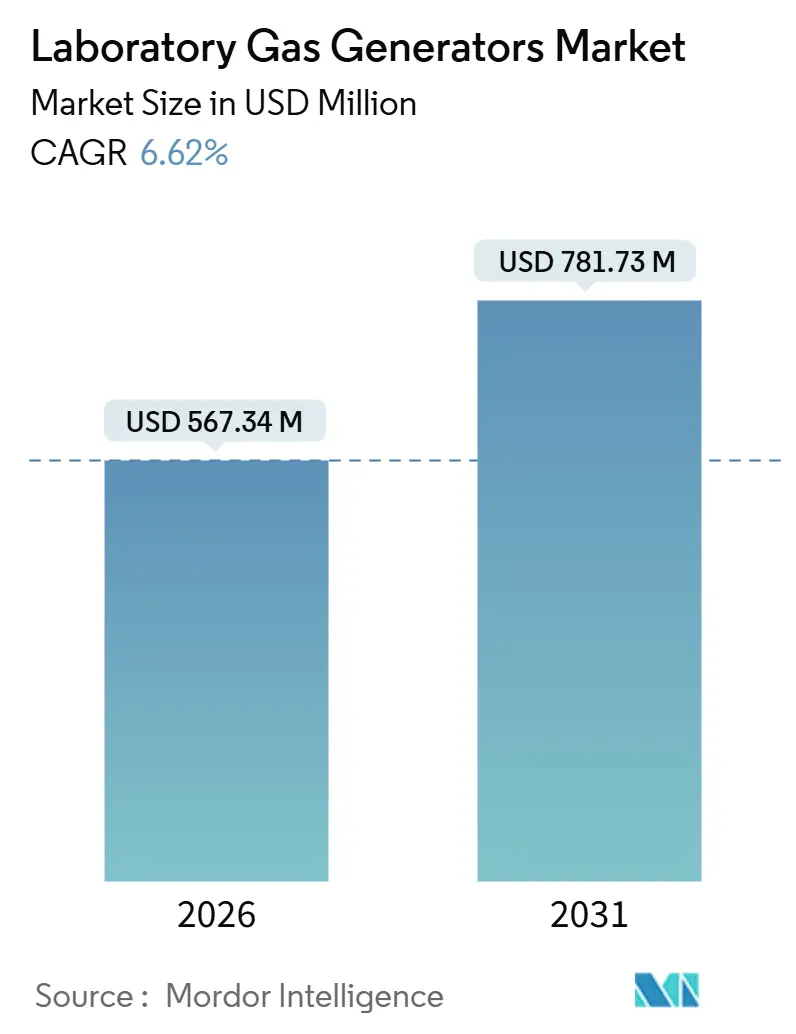

| Tamaño del Mercado (2026) | 567.34 Millones de dólares |

| Tamaño del Mercado (2031) | 781.73 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

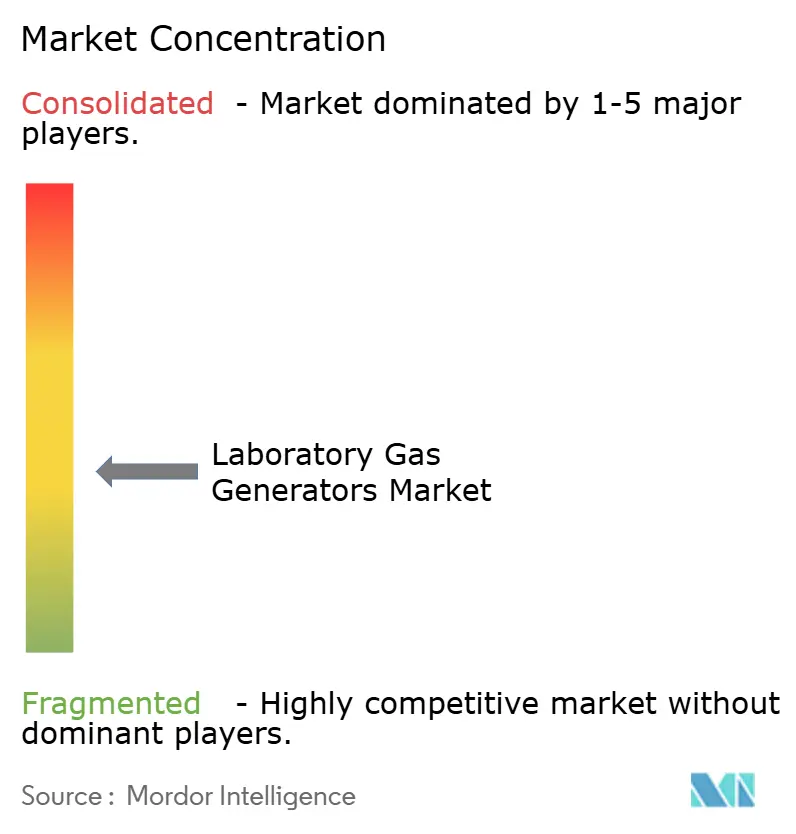

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Generadores de Gas de Laboratorio por Mordor Intelligence

El tamaño del Mercado de Generadores de Gas de Laboratorio se estima en USD 567,34 millones en 2026, y se espera que alcance USD 781,73 millones en 2031, a una CAGR del 6,62% durante el período de previsión (2026-2031).

La transición del suministro en cilindros a la generación in situ se está acelerando a medida que los métodos analíticos se vuelven más estrictos, el gasto de capital en semiconductores supera los USD 100 mil millones y los precios del helio ascienden por encima de USD 14 por metro cúbico. La demanda se concentra en sistemas de nitrógeno que apoyan los flujos de trabajo de LC-MS; sin embargo, los generadores de hidrógeno están marcando el ritmo a medida que los laboratorios de cromatografía cambian del gas portador de helio para mejorar la resiliencia de la cadena de suministro. El impulso hacia el mantenimiento predictivo, evidente en las plataformas habilitadas por IoT que reducen el costo total de propiedad en un 12%, está reformulando los criterios de adquisición. Las oportunidades de crecimiento se están consolidando en torno a unidades modulares montadas en bastidores para instituciones académicas y fábricas de semiconductores, que ahora reciben generosos incentivos bajo la Ley CHIPS.

Conclusiones Clave del Informe

- Por tipo de gas, el nitrógeno representó el 42,81% de la cuota del mercado de generadores de gas de laboratorio en 2025, mientras que se proyecta que el hidrógeno registre una CAGR del 7,86% hasta 2031.

- Por aplicación, la cromatografía de gases lideró con una cuota de ingresos del 33,73% en 2025; se prevé que la GC-MS avance a una CAGR del 8,38% de 2026 a 2031.

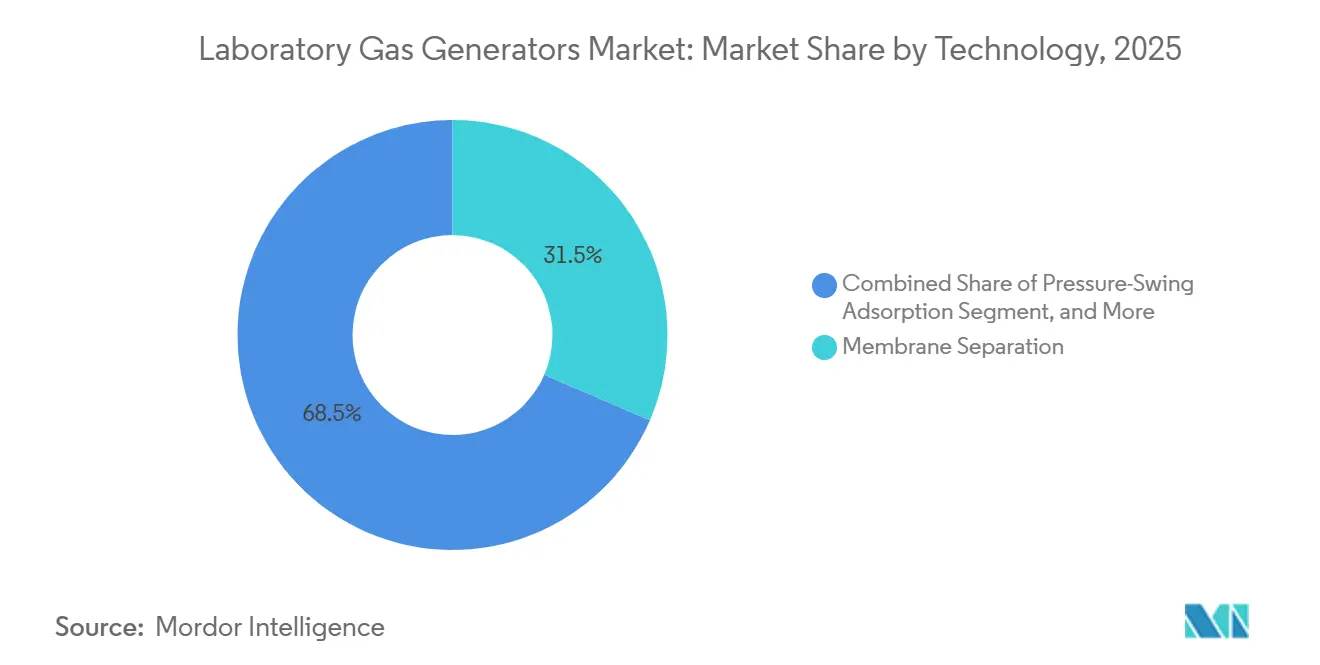

- Por tecnología, la separación por membranas capturó el 31,48% de las instalaciones de 2025, mientras que la adsorción por oscilación de presión está preparada para crecer a una CAGR del 6,87% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología mantuvieron el 40,16% en 2025; se espera que los laboratorios de alimentos y bebidas escalen a una CAGR del 9,92% hasta 2031.

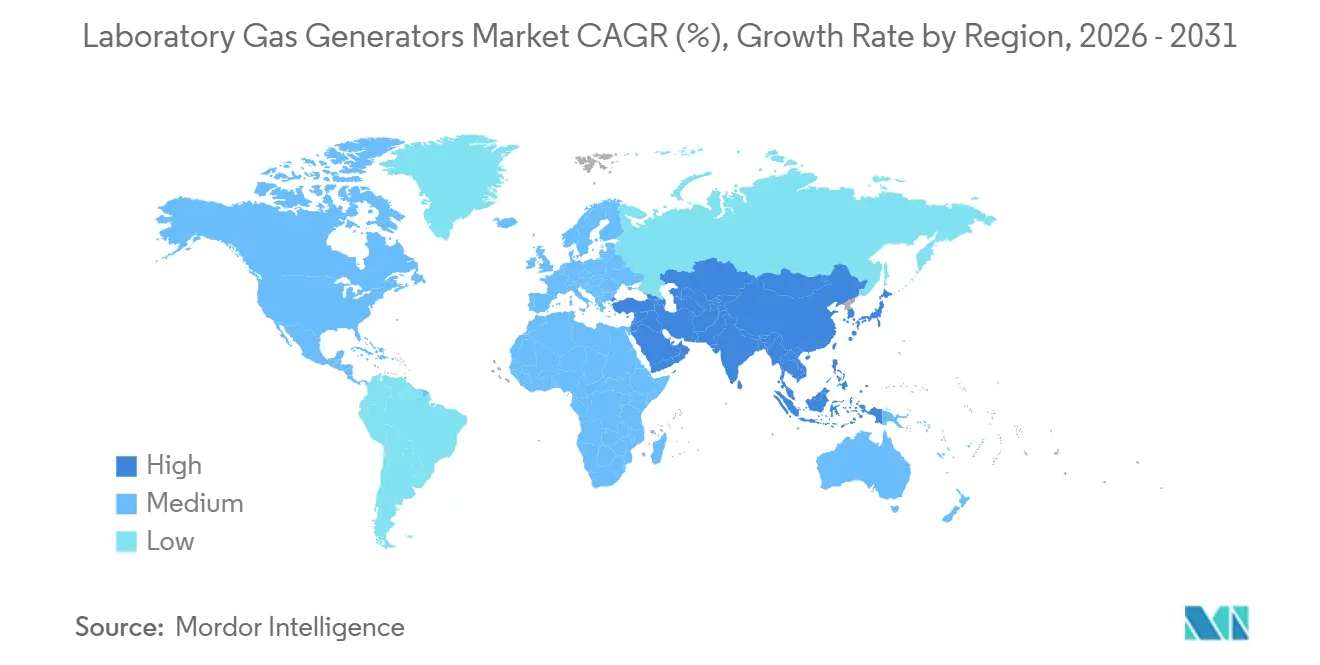

- Por geografía, América del Norte representó el 36,26% de los ingresos de 2025; se proyecta que la región de Asia-Pacífico se expanda a una CAGR del 9,01% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Generadores de Gas de Laboratorio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes Preocupaciones de Seguridad en torno a los Cilindros de Gas Convencionales | +1.2% | Global, acentuado en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Creciente Adopción de Técnicas Analíticas en la Aprobación de Medicamentos y Alimentos | +1.5% | Global, liderado por América del Norte, la UE y los centros farmacéuticos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Escalada del Gasto en I+D entre Laboratorios de Ciencias de la Vida y Semiconductores | +1.8% | América del Norte (Ley CHIPS), Asia-Pacífico (TSMC, Samsung), UE (Horizon) | Largo plazo (≥ 4 años) |

| Demanda Creciente de Hidrógeno In Situ como Sustituto del Helio | +0.9% | Global, aguda en regiones con dependencia del helio | Mediano plazo (2-4 años) |

| Mantenimiento Predictivo Habilitado por IA que Reduce el Costo Total de Propiedad | +0.7% | América del Norte y la UE como primeros adoptantes, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Avance Tecnológico que Impulsa la Demanda | +0.5% | Global, concentrado en laboratorios analíticos de alto rendimiento | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Preocupaciones de Seguridad en torno a los Cilindros de Gas Convencionales

Los incidentes en laboratorios relacionados con cilindros de alta presión han intensificado la atención regulatoria, y el cumplimiento de la norma OSHA 1910.101 añade entre USD 2.000 y USD 5.000 por cilindro cada año.[1]Administración de Seguridad y Salud Ocupacional, "1910.101 – Gases Comprimidos," osha.gov Las inspecciones frecuentes exigidas por el NIST y los NIH inflan los presupuestos operativos en un 22% en comparación con las unidades in situ que evitan el riesgo de manipulación. Las primas de seguro aumentan entre un 15% y un 30% para las instalaciones que almacenan más de 50 cilindros. Los generadores de nitrógeno e hidrógeno operan por debajo de 10 bar, reduciendo la probabilidad de una falla catastrófica en un orden de magnitud. Dado que los generadores se consideran activos fijos, están exentos de la señalización del Departamento de Transporte, lo que simplifica la logística y acelera el proceso de aceptación.

Creciente Adopción de Técnicas Analíticas en la Aprobación de Medicamentos y Alimentos

El Modelo de Financiamiento Flexible de Laboratorio de la FDA convierte la cromatografía y la espectrometría de masas en obligatorias en el control de calidad farmacéutico, impulsando la demanda de corrientes continuas de nitrógeno.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Modelo de Financiamiento Flexible de Laboratorio," fda.gov Agilent registró USD 513 millones en ingresos por LC/MS en el cuarto trimestre de 2024, mientras que Waters registró USD 265 millones en ventas de sistemas de LC en el tercer trimestre de 2024, lo que indica un crecimiento sostenido en instrumentación. La guía de validación actualizada de la EFSA obliga de manera similar a los laboratorios de alimentos europeos a implementar cromatografía. Cada plataforma de LC-MS consume hasta 25 L min⁻¹ de nitrógeno, lo que genera costos anuales de cilindros superiores a USD 12.000, que los sistemas in situ recuperan en 18 meses. El resultado es un cambio pronunciado hacia la adopción de generadores en entornos regulados.

Escalada del Gasto en I+D entre Laboratorios de Ciencias de la Vida y Semiconductores

Los incentivos de la Ley CHIPS de USD 38.220 millones en subvenciones más USD 75 mil millones en préstamos impulsan nuevas fábricas que requieren flujos de nitrógeno superiores a 50.000 m³ h⁻¹.[3]Instituto Nacional de Estándares y Tecnología, "CHIPS para América," nist.gov El proyecto de TSMC en Arizona por sí solo está valorado en más de USD 65 mil millones, y cuenta con instalaciones de generadores a gran escala dentro de salas limpias. Los ingresos por fabricación por contrato de Biogen en 2023, de USD 848,2 millones, destacan la producción de biológicos que depende de las pruebas de GC-MS y LC-MS. El total del gasto en I+D farmacéutico superó los USD 200 mil millones en 2024, manteniendo tasas de instalación de dos dígitos. El apoyo federal a los prototipos de PEM de 250 kW indica un compromiso más amplio con la generación distribuida de hidrógeno.

Demanda Creciente de Hidrógeno In Situ como Sustituto del Helio

El helio de grado laboratorio superó los USD 14 por m³ en 2025, lo que llevó a los cromatógrafos a adoptar el hidrógeno como gas portador. Los generadores de hidrógeno que integran membranas de paladio entregan una pureza del 99,9995%, adecuada para el análisis a nivel de trazas, especificación cumplida por la línea ChromGas H2F de Parker Hannifin. La difusión más rápida permite tiempos de análisis más cortos, una ganancia de productividad valorada en los laboratorios farmacéuticos de alto rendimiento. Las fábricas de semiconductores también implementan hidrógeno para los recocidos en gas de formación, agrupando el gas con paquetes de nitrógeno para simplificar la adquisición. Las motivaciones de resiliencia del suministro complementan, por tanto, las ventajas en costos, acelerando la adopción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reluctancia a Reemplazar la Infraestructura de Cilindros Establecida | -0.8% | Global, pronunciada en laboratorios académicos y gubernamentales | Corto plazo (≤ 2 años) |

| Riesgo de Suministro de Materias Primas para Metales Catalizadores de PEM | -0.6% | Global, aguda para sistemas dependientes del iridio | Largo plazo (≥ 4 años) |

| Escasez de Ingenieros de Servicio Especializados | -0.5% | Asia-Pacífico emergente, Oriente Medio y África | Mediano plazo (2-4 años) |

| Inestabilidad de la Red Eléctrica en Mercados Emergentes | -0.4% | Asia-Pacífico, Oriente Medio y América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reluctancia a Reemplazar la Infraestructura de Cilindros de Gas Establecida

Los desembolsos de capital de entre USD 25.000 y USD 80.000 por generador desincentivan los cambios cuando los contratos de cilindros existentes incluyen bloqueos de precios plurianuales. Los descuentos por volumen y la facturación diferida de los proveedores de cilindros ocultan la economía del ciclo de vida, mientras que los proveedores de generadores a menudo exigen compromisos iniciales. Los laboratorios tradicionales generalmente carecen de capacidad eléctrica suficiente o espacio en el suelo para las unidades de PSA o PEM, lo que hace que las actualizaciones sean costosas y complejas. La revalidación de métodos analíticos, según lo exigido por la FDA 21 CFR Parte 11 e ISO 17025, puede consumir 400 horas de trabajo, lo que retrasa aún más el retorno de la inversión. Los equipos de calidad con aversión al riesgo con frecuencia posponen la adopción, manteniendo la demanda de cilindros a pesar de los mayores costos por litro.

Riesgo de Suministro de Materias Primas para Metales Catalizadores de PEM

La producción mundial de iridio es de aproximadamente 8,17 toneladas por año, pero la demanda proyectada de PEM para 2030 requiere diez veces ese volumen. La demanda de platino también aumenta, con el WPIC estimando 229.000 onzas troy necesarias para electrolizadores en 2030. Toshiba ha demostrado catalizadores de iridio nanoestructurado que reducen la carga en un 90%, pero la durabilidad en campo sigue siendo incierta. Los productores, por tanto, incorporan entre 6 y 12 meses de tiempo de entrega en las adquisiciones, exponiendo los proyectos a fluctuaciones de precios. Hasta que las opciones de reciclaje y sustitución escalen, la escasez de materias primas modera el crecimiento en las unidades de hidrógeno.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Gas: El Hidrógeno Desplaza al Helio en los Roles de Gas Portador

Los sistemas de nitrógeno generaron el 42,81% de los ingresos de 2025, reflejando su ubicuidad en los flujos de trabajo de LC-MS en el control de calidad farmacéutico y la seguridad alimentaria. Se espera que las unidades de hidrógeno sean las de más rápido crecimiento, con una CAGR del 7,86% hasta 2031, a medida que los cromatógrafos cambian al gas portador en respuesta a la escasez de helio. Los generadores de aire cero sirven a detectores de ionización de llama que requieren niveles de hidrocarburos inferiores a 0,1 ppm, asegurando el cumplimiento del Método EPA 8015. Los generadores de TOC y oxígeno abordan la validación de sistemas de agua y las demandas de cultivo celular en la producción de biológicos. Cada tecnología presenta un perfil distinto de pureza frente a costo que los laboratorios alinean con las especificaciones de los instrumentos.

La volatilidad del mercado del helio continúa elevando los costos operativos totales, fortaleciendo el caso del hidrógeno. Los diseños de membrana de paladio, como el ChromGas H2F de Parker Hannifin, alcanzan una pureza del 99,9995%, satisfaciendo los límites de detección de trazas en ensayos de pesticidas o impurezas farmacéuticas. El nitrógeno sigue siendo dominante en los entornos regulados de LC-MS que priorizan la fiabilidad, mientras que el hidrógeno gana cuota en los laboratorios académicos y ambientales que buscan menores gastos operativos. Los sistemas de aire cero y de oxígeno para TOC siguen siendo nichos más pequeños, pero están creciendo a medida que los marcos de seguridad alimentaria se expanden.

Nota: Las cuotas de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Adopción de GC-MS se Acelera en el Control de Calidad Farmacéutico

La cromatografía de gases representó el 33,73% de los ingresos de 2025 debido a su uso arraigado en los laboratorios petroquímicos, ambientales y de alimentos. Se prevé que la GC-MS avance a una tasa anual del 8,38% hasta 2031, impulsada por ICH Q3D, que promueve la elaboración de perfiles de impurezas farmacéuticas. Las configuraciones de LC-MS, que cada una consume hasta 25 L min⁻¹ de nitrógeno, duplican la demanda de gas en comparación con los instrumentos de LC independientes. Los analizadores de gas y los sistemas de espectroscopía extienden el uso de los generadores a los ámbitos de la tecnología analítica de procesos.

Los USD 265 millones de Waters Corporation en ventas de LC en el tercer trimestre de 2024 subrayan el impulso detrás de las plataformas de ultra alto rendimiento. Los laboratorios de seguridad alimentaria están acelerando la adopción de GC-MS porque la EFSA ahora exige cromatografía para el análisis de pesticidas y micotoxinas. Cada GC-MS requiere un gas portador de hidrógeno sostenido y aire cero para la detección por FID, lo que hace que la generación in situ sea una opción atractiva. Los analizadores de procesos en el bioprocesamiento se basan en purgas de nitrógeno para prevenir artefactos de oxidación, creando una demanda adicional de unidades de PSA de alto flujo.

Por Tecnología: La PSA Gana Terreno a través de la Eficiencia Energética

La separación por membranas representó el 31,48% de las instalaciones de 2025, gracias a su forma compacta y sus mínimos requisitos de mantenimiento. Se proyecta que la PSA aumente un 6,87% anual hasta 2031, a medida que las innovaciones en tamices moleculares de carbono reducen el consumo de energía en un 18% en los laboratorios de alto rendimiento. Los sistemas electrolíticos dominan la producción de hidrógeno, aunque los cuellos de botella del iridio elevan el riesgo de materiales. La reforma catalítica sigue siendo prevalente en entornos petroquímicos, pero está siendo desafiada por la caída en los costos de los electrolizadores, impulsada por la creciente disponibilidad de energía renovable.

Las unidades de PSA alcanzan una pureza de nitrógeno del 99,999% y ahora implementan sensores IoT que anticipan la saturación del lecho, aumentando el tiempo de actividad. Los sistemas de membrana intercambian pureza por facilidad de uso, con una pureza de nitrógeno del 95-99,5% aceptable en muchos ensayos de seguridad alimentaria. Los avances de PEM de iridio reducido de Toshiba siguen en etapas piloto, por lo que la mayoría de los laboratorios aún confían en las cargas de catalizadores convencionales. La selección de tecnología depende de un equilibrio entre pureza, flujo y costo del ciclo de vida, variables que difieren entre las instalaciones farmacéuticas, académicas y de semiconductores.

Nota: Las cuotas de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Laboratorios de Alimentos y Bebidas Superan el Crecimiento del Sector Farmacéutico

Las empresas farmacéuticas y de biotecnología concentraron el 40,16% de la demanda en 2025, apoyadas por los USD 848,2 millones en ingresos por fabricación por contrato de Biogen y la fuerte dependencia de las pruebas de LC-MS y GC-MS. Se espera que los laboratorios de alimentos y bebidas crezcan a una tasa del 9,92% anual hasta 2031, impulsados por el financiamiento flexible de la FDA y las normas de la EFSA, que exigen el análisis cromatográfico. Los institutos académicos aprovechan las subvenciones del Departamento de Energía para los prototipos de PEM, difundiendo la tecnología del hidrógeno en entornos de investigación.

Los laboratorios de alimentos prefieren generadores que garanticen un suministro continuo de gas las 24 horas durante la vigilancia de contaminantes. Los laboratorios de control de calidad farmacéutico priorizan el tiempo de actividad y el cumplimiento normativo, lo que resulta en la adopción de plataformas de mantenimiento predictivo que amplían los intervalos de servicio a 12 meses. Los presupuestos académicos son ajustados, pero los generadores modulares compartidos entre departamentos mejoran la utilización del capital. Los laboratorios ambientales y forenses forman una cola más pequeña, pero aún requieren gases de alta pureza para los ensayos de COV o toxicología, lo que apoya una amplia diversidad de la demanda.

Análisis Geográfico

América del Norte representó el 36,26% de los ingresos de 2025, impulsada principalmente por los incentivos de la Ley CHIPS que financian la infraestructura de nitrógeno para las nuevas fábricas de semiconductores que requieren flujos superiores a 50.000 m³ h⁻¹. El complejo de TSMC en Arizona, valorado en USD 65 mil millones, cuenta con múltiples trenes de PSA que reemplazan la logística de cilindros, lo que resulta en una reducción del 40% en las emisiones de carbono de Alcance 1. Los centros farmacéuticos de Massachusetts y California instalaron más de 200 unidades de LC-MS en 2025, cada una con una demanda de hasta 25 L min⁻¹ de nitrógeno, lo que refuerza aún más la adopción de generadores. Canadá aprovecha las subvenciones del Consejo Nacional de Investigación, mientras que el auge de la relocalización en México incrementa las necesidades de pruebas de seguridad alimentaria que requieren unidades de aire cero e hidrógeno.

Asia-Pacífico registrará una CAGR del 9,01% hasta 2031, liderada por la expansión de Shimadzu en Suzhou para instrumentos biofarmacéuticos y las nuevas fábricas analíticas de Thermo Fisher en India. El gasto de China en I+D farmacéutico de USD 40 mil millones en 2024 impulsó instalaciones de LC-MS de dos dígitos, mientras que los proveedores locales de PSA reducen el precio de las importaciones en un 30%. Las fábricas de Corea del Sur operadas por Samsung adoptan sistemas de PSA redundantes para garantizar un tiempo de actividad de cinco nueves. Las ciudades de nivel 2 de India instalan generadores para cumplir con los requisitos de la Autoridad de Seguridad y Normas Alimentarias, evitando así cadenas de suministro de cilindros frágiles.

La cuota de Europa disminuye a medida que el cumplimiento de ISO 8573 eleva los costos de los cilindros, empujando a los laboratorios hacia la generación in situ. Oriente Medio experimenta inestabilidad en la red eléctrica, que provocó un apagón que afectó a 220 millones de personas en Pakistán en 2023; por ello, los laboratorios combinan los generadores con sistemas de alimentación ininterrumpida (UPS). Los exportadores de alimentos de América del Sur añaden unidades de hidrógeno y aire cero para cumplir con los límites de pesticidas en los mercados de destino. La adopción en África sigue siendo incipiente; sin embargo, los productores farmacéuticos sudafricanos están comenzando a especificar sistemas de nitrógeno por PSA para el control de calidad de biosimilares.

Panorama Competitivo

El mercado de generadores de gas de laboratorio está moderadamente fragmentado. Los grandes conglomerados industriales de gas Linde y Air Products aprovechan su experiencia en generación de gas in situ para penetrar en el segmento de laboratorio. Los ingresos de Linde en el tercer trimestre de 2024 alcanzaron los USD 8.350 millones, y la empresa se asoció con Samsung en proyectos de hidrógeno limpio que incluyen modelos de PEM a escala de laboratorio. Air Products reportó USD 2.900 millones en ingresos en el cuarto trimestre de 2024 y asignó USD 9 mil millones para una iniciativa de hidrógeno limpio en Texas que informa sus líneas de productos de generadores. Peak Scientific, Parker Hannifin y Atlas Copco se especializan en sistemas específicos para aplicaciones y mantienen equipos de servicio regional para soporte rápido.

Nel ASA reportó ingresos de NOK 381 millones (USD 35 millones) en el tercer trimestre de 2024 y obtuvo USD 10 millones en financiamiento del Departamento de Energía para un prototipo de PEM de 250 kW, posicionándola para instalaciones en investigación y entornos académicos. El modelo GENIUS XE de Peak Scientific cuenta con diagnósticos IoT que reducen el tiempo de inactividad en un 28%, un activo valioso en los laboratorios de control de calidad que funcionan sin interrupción. La cartera ChromGas de Parker ofrece una pureza de hidrógeno del 99,9995% mediante membranas de paladio, lo que permite la detección de impurezas de trazas. Atlas Copco ahora vende generadores de oxígeno OGP+ para sistemas de agua farmacéuticos, aprovechando su experiencia en compresores.

Los proveedores de PSA chinos ofrecen descuentos del 30%, pero tienen dificultades con la documentación de validación y el alcance del servicio, lo que limita su penetración en las cuentas reguladas de farmacia y semiconductores. El espacio de crecimiento es más evidente en soluciones modulares montadas en bastidores para organizaciones de investigación por contrato con múltiples sitios que requieren monitoreo centralizado en laboratorios dispersos. El mantenimiento predictivo, la gestión del ciclo de vida de los catalizadores y la eficiencia energética siguen siendo los principales ejes de competencia.

Líderes del Sector de Generadores de Gas de Laboratorio

Parker-Hannifin Corporation

Peak Scientific Instruments, Ltd.

Linde Plc (Praxair Technology Inc.)

Valco Instruments Company, Inc (VICI DBS SRL)

Claind S.r.l.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Linde y Samsung formaron una asociación de hidrógeno limpio en Corea del Sur que abarca unidades de PEM a escala de laboratorio; Linde reportó ingresos de USD 8.350 millones en el tercer trimestre de 2024.

- Febrero de 2025: Shimadzu amplió su planta de Suzhou para fabricar instrumentos analíticos para el control de calidad biofarmacéutico en medio del gasto en I+D de China de USD 40 mil millones en 2024.

- Septiembre de 2024: Atlas Copco presentó los generadores de oxígeno OGP 2-225 y OGP+ para la validación de sistemas de agua en plantas de biológicos.

- Marzo de 2024: Peak Scientific presentó el generador de nitrógeno Horizen 24, con monitoreo IoT, que extiende los intervalos de servicio a 12 meses.

Alcance del Informe del Mercado Global de Generadores de Gas de Laboratorio

Según el alcance del informe, un generador de gas de laboratorio es un sistema que suministra un flujo continuo de gas purificado directamente a un sistema. Estos generadores se utilizan en numerosas industrias, como la petroquímica, la farmacéutica y biotecnológica, y la de alimentos y bebidas. El Mercado de Generadores de Gas de Laboratorio está segmentado por tipo (generadores de gas nitrógeno, generadores de gas hidrógeno, generadores de aire cero, generadores de gas TOC y otros tipos de generadores de gas), usuario final (empresas de alimentos y bebidas, empresas químicas y petroquímicas, empresas farmacéuticas y biotecnológicas) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor en (millones de USD) para los segmentos anteriores.

| Generadores de Gas Nitrógeno |

| Generadores de Gas Hidrógeno |

| Generadores de Aire Cero |

| Generadores de Gas TOC/Oxígeno y Otros Gases |

| Cromatografía de Gases |

| LC-MS |

| GC-MS |

| Analizadores de Gas y Espectroscopía |

| Adsorción por Oscilación de Presión (PSA) |

| Separación por Membranas |

| Electrolítico (PEM / Alcalino) |

| Reforma Catalítica y Otros |

| Empresas Farmacéuticas y de Biotecnología |

| Empresas de Alimentos y Bebidas |

| Institutos Académicos y de Investigación |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Gas | Generadores de Gas Nitrógeno | |

| Generadores de Gas Hidrógeno | ||

| Generadores de Aire Cero | ||

| Generadores de Gas TOC/Oxígeno y Otros Gases | ||

| Por Aplicación | Cromatografía de Gases | |

| LC-MS | ||

| GC-MS | ||

| Analizadores de Gas y Espectroscopía | ||

| Por Tecnología | Adsorción por Oscilación de Presión (PSA) | |

| Separación por Membranas | ||

| Electrolítico (PEM / Alcalino) | ||

| Reforma Catalítica y Otros | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Empresas de Alimentos y Bebidas | ||

| Institutos Académicos y de Investigación | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de generadores de gas de laboratorio en 2026?

El tamaño del mercado de generadores de gas de laboratorio asciende a USD 567,34 millones en 2026 y se proyecta que alcance USD 781,73 millones en 2031.

¿Qué tipo de gas está creciendo más rápido?

Los generadores de hidrógeno se expanden a una CAGR del 7,86% hasta 2031, a medida que los laboratorios reemplazan el gas portador de helio.

¿Por qué son importantes las fábricas de semiconductores para la demanda?

Las nuevas fábricas financiadas bajo la Ley CHIPS consumen flujos de nitrógeno superiores a 50.000 m³ h⁻¹, lo que ancla grandes instalaciones de PSA.

¿Qué está impulsando la adopción de GC-MS?

Las regulaciones de impurezas farmacéuticas y los mandatos de seguridad alimentaria están impulsando la instalación de sistemas de GC-MS, que requieren un suministro continuo de hidrógeno y aire cero.

¿Qué región crecerá más rápidamente?

Asia-Pacífico avanzará a una CAGR del 9,01% hasta 2031, impulsada por la I+D farmacéutica y la expansión de semiconductores.

Última actualización de la página el: