Tamaño y Participación del Mercado de Analgésicos de Venta Libre (OTC)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

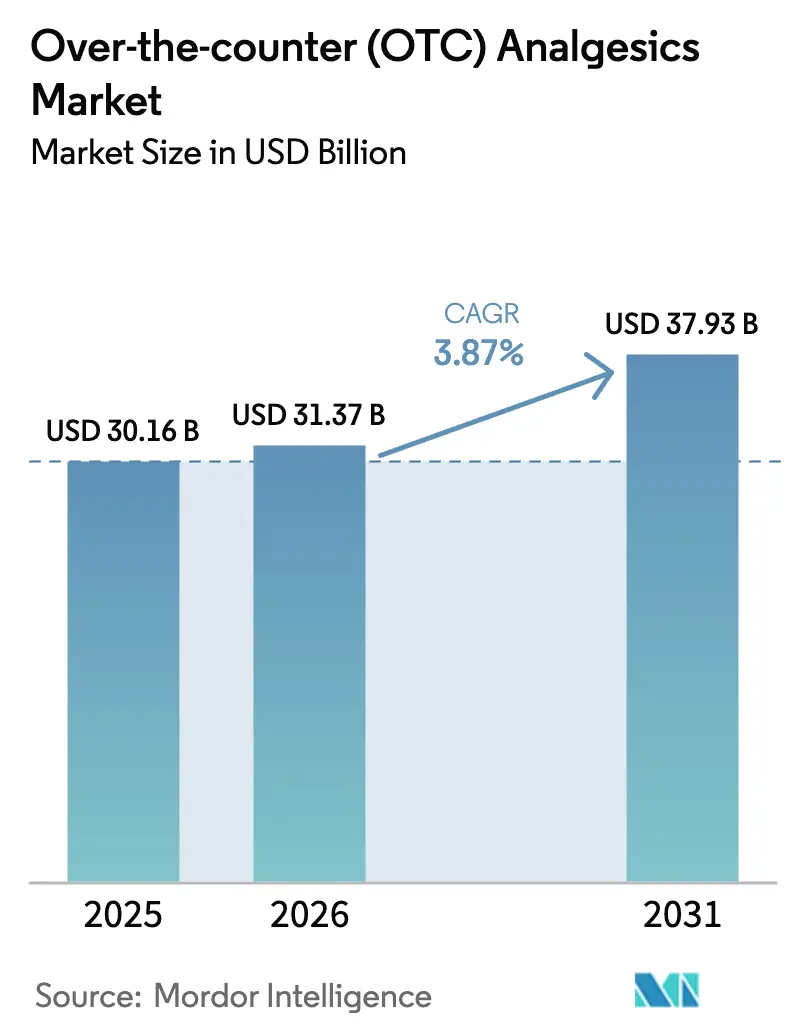

| Tamaño del Mercado (2026) | 31.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.87% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Analgésicos de Venta Libre (OTC) por Mordor Intelligence

Se espera que el tamaño del Mercado de Analgésicos de Venta Libre crezca de USD 30,16 mil millones en 2025 a USD 31,37 mil millones en 2026 y se prevé que alcance USD 37,93 mil millones en 2031 a una CAGR del 3,87% durante 2026-2031.

Detrás del crecimiento constante de los titulares, los reguladores están acelerando los cambios de medicamentos con receta a venta libre (OTC). Al mismo tiempo, los pagadores favorecen los formatos tópicos y de disolución rápida que reducen el riesgo sistémico y mejoran la adherencia. La vía ACNU de la Administración de Alimentos y Medicamentos de los Estados Unidos, lanzada en diciembre de 2024, permite que ciertos analgésicos pasen al estatus OTC sin una Solicitud de Nuevo Medicamento completa, reforzando el autocuidado y aliviando las presiones en los servicios de urgencias. La dinámica de la oferta se ha tensado: los precios del ingrediente farmacéutico activo del acetaminofén aumentaron un 12% a principios de 2025 tras los recortes de producción chinos, presionando los márgenes tanto de los genéricos como de las marcas. Mientras tanto, las farmacias hospitalarias siguen dominando el mercado de distribución; sin embargo, la rápida expansión de las e-farmacias y la introducción de la entrega en el mismo día están erosionando su ventaja de conveniencia. La intensidad competitiva se está intensificando a medida que las escisiones de salud al consumidor como Haleon y Kenvue compiten con empresas regionales de genéricos que aprovechan la producción de bajo costo y el alcance directo a las farmacias.

Conclusiones Clave del Informe

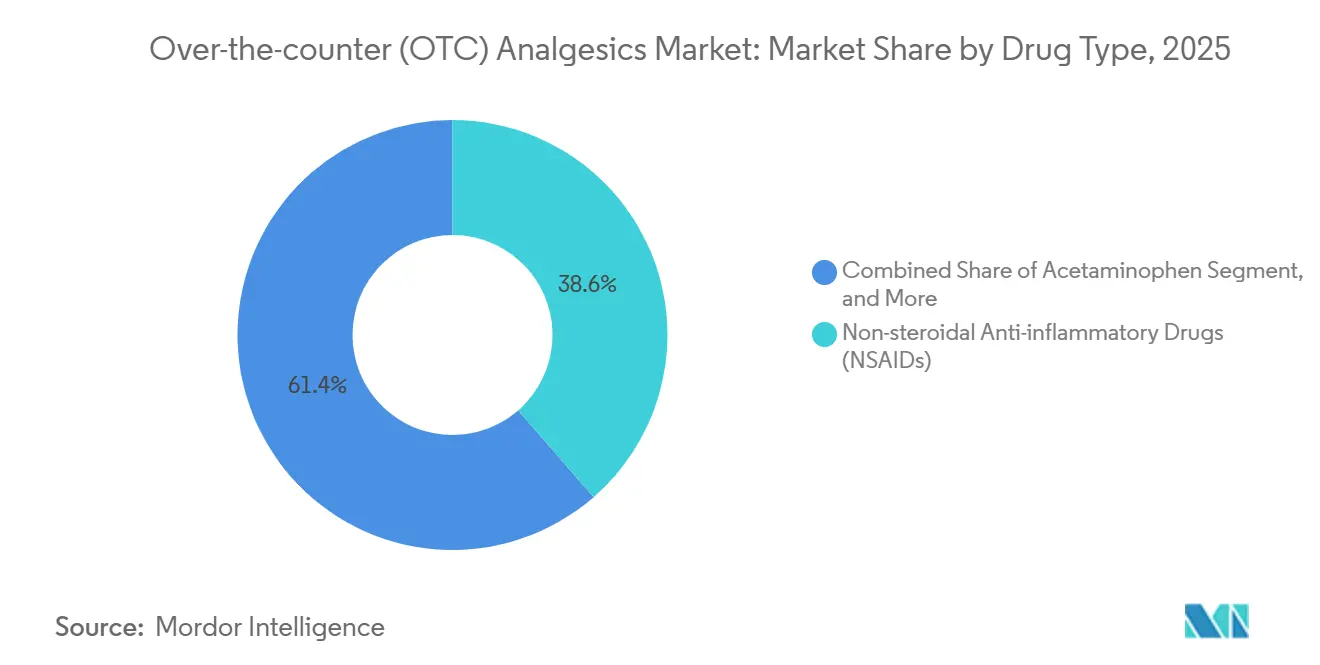

- Por tipo de fármaco, los antiinflamatorios no esteroideos lideraron con una participación del 38,61% en el mercado de analgésicos de venta libre en 2025, y se proyecta que los salicilatos registren la CAGR más rápida del 6,06% hasta 2031.

- Por formulación, los productos orales representaron el 68,42% del volumen de 2025, mientras que los formatos tópicos avanzan a una CAGR del 8,72% hasta 2031.

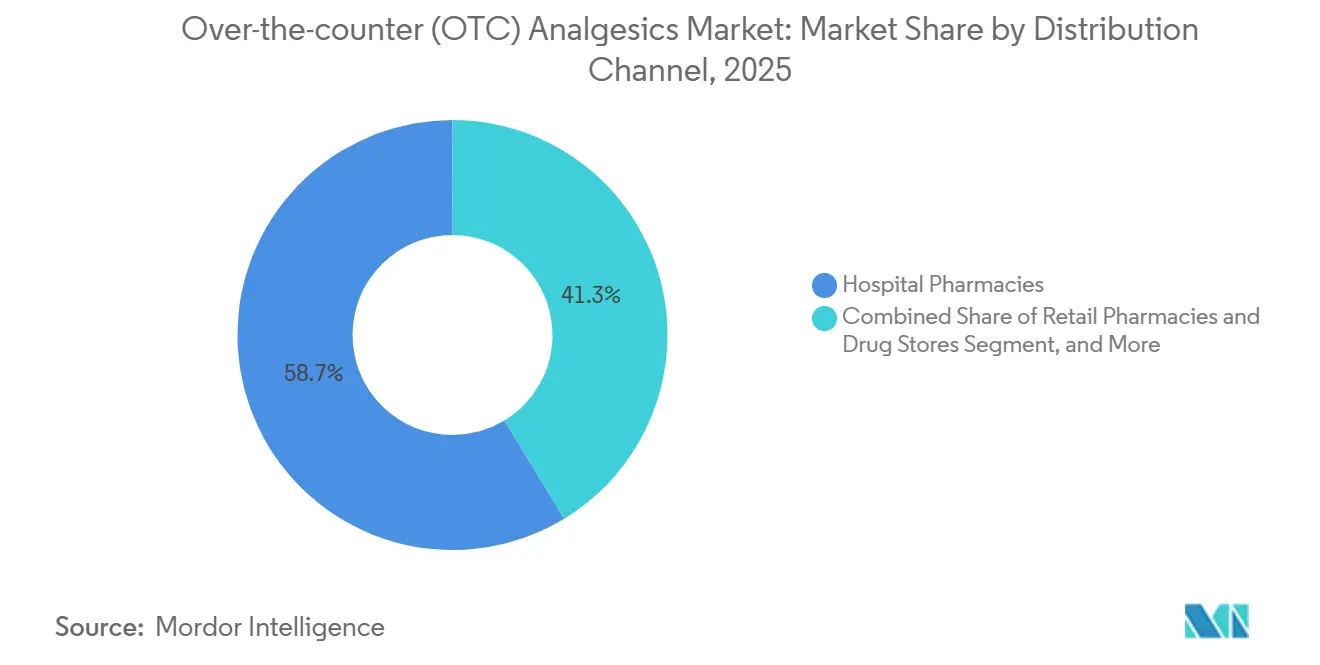

- Por canal de distribución, las farmacias hospitalarias captaron el 58,73% de las ventas de 2025; las plataformas en línea tienen las perspectivas de crecimiento más sólidas con una CAGR del 9,79%.

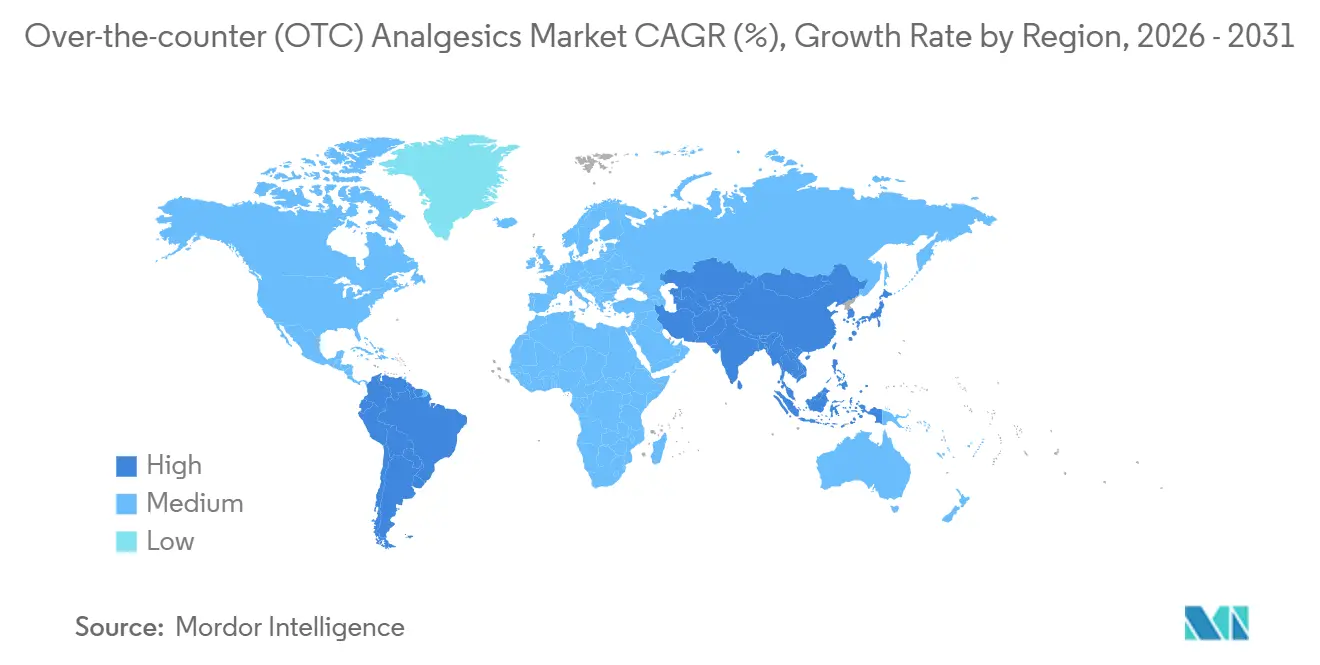

- Por geografía, América del Norte mantuvo una participación de ingresos del 39,24% en 2025; se prevé que Asia-Pacífico se expanda a una CAGR del 7,53% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Analgésicos de Venta Libre (OTC)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Analgésicos Tópicos | +0.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Crecimiento de la Población Geriátrica y Carga de Enfermedades Musculoesqueléticas | +0.7% | Asia-Pacífico, Europa | Largo plazo (≥ 4 años) |

| Rentabilidad y Conveniencia de los Medicamentos OTC para el Dolor | +0.5% | Global | Corto plazo (≤ 2 años) |

| Rápida Expansión del Comercio Electrónico y las Farmacias en Línea | +0.8% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Iniciativas de Reducción de Opioides que Aceleran la Adopción de OTC sin Opioides | +0.6% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Tecnologías Innovadoras de Administración Transdérmica y de Disolución Rápida | +0.4% | América del Norte, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Analgésicos Tópicos

Los geles, parches y aerosoles tópicos atraen a los usuarios que buscan alivio localizado y prefieren evitar el metabolismo hepático. Los registros europeos de antiinflamatorios no esteroideos tópicos aumentaron un 22% interanual en 2025, lo que refleja el respaldo de reguladores y empleadores.[1]Agencia Europea de Medicamentos, "Aprobaciones de Dispositivos Médicos," EMA, ema.europa.eu El parche Salonpas de Hisamitsu registró ventas anuales de JPY 38 mil millones (USD 255 millones), impulsadas por una mayor presencia en el comercio minorista de los Estados Unidos. Los empleadores están orientando los casos de compensación laboral hacia terapias no sistémicas para limitar el tiempo de inactividad. Los parches de microagujas en ensayos tempranos prometen niveles plasmáticos terapéuticos con una exposición sistémica mucho menor. En conjunto, estos factores sustentan el impulso sostenido del segmento.

Crecimiento de la Población Geriátrica y Carga de Enfermedades Musculoesqueléticas

Se espera que el mundo tenga 1.400 millones de personas de 60 años o más para 2030, mientras que se proyecta que la prevalencia de la osteoartritis alcance 528 millones de casos para 2025. Japón informa que los adultos mayores gastan un 14% más per cápita en analgésicos de venta libre que los adultos menores de 50 años.[2]Ministerio de Salud, Trabajo y Bienestar, "Actualizaciones de Reembolso," MHLW, mhlw.go.jp El programa de atención a personas mayores de India subsidia los antiinflamatorios no esteroideos en clínicas rurales, sumando millones de nuevos usuarios. La disfagia, presente en aproximadamente el 30% de los residentes de hogares de ancianos, inclina la demanda hacia parches, geles o películas que se disuelven en la boca. En conjunto, las tendencias demográficas y de enfermedades crean una base de consumo duradera.

Rentabilidad y Conveniencia de los Medicamentos OTC para el Dolor

Los analgésicos de venta libre suelen costar entre un 40% y un 60% menos por dosis que las alternativas con receta, lo que ayuda a los consumidores a gestionar el gasto de bolsillo. Los tiempos de espera en atención primaria en los Estados Unidos alcanzaron los 14 días en 2025, lo que convierte el autocuidado en una opción atractiva. El ibuprofeno y el acetaminofén de marca propia, con un precio un 25% inferior al de las marcas nacionales, han ampliado su participación en las grandes cadenas de farmacias. Las consultas de telemedicina ahora frecuentemente concluyen con recomendaciones sin receta; Teladoc reveló que el 18% de sus sesiones relacionadas con el dolor resultaron en orientación OTC en 2025. Estas dinámicas destacan el atractivo económico y práctico de las soluciones OTC.

Rápida Expansión del Comercio Electrónico y las Farmacias en Línea

Los cambios regulatorios están permitiendo que los canales en línea prosperen. La norma de 2024 de la Administración de Control de Drogas de los Estados Unidos, que aclaró las operaciones de las e-farmacias, generalizó el cumplimiento digital. China emitió 47 nuevas licencias de e-farmacia en 2025, casi duplicando el número del año anterior.[3]Administración Nacional de Productos Médicos, "Aprobaciones de Dispositivos," NMPA, nmpa.gov.cn El paquete de suscripción de Amazon Pharmacy en 2025 inscribió a 47.000 miembros en su primer mes, combinando la entrega automática de analgésicos con el seguimiento del dolor mediante dispositivos portátiles. La conveniencia en línea y el envío rápido están amenazando el dominio de los hospitales y las farmacias minoristas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de Tolerancia, Dependencia, Uso Indebido y Abuso de Medicamentos | -0.4% | América del Norte | Corto plazo (≤ 2 años) |

| Riesgos de Hepatotoxicidad y Gastrointestinales / Cardiovasculares | -0.5% | Global | Mediano plazo (2-4 años) |

| Volatilidad en los Precios del Mentol / Ingrediente Farmacéutico Activo que Presiona los Márgenes de los Fabricantes | -0.3% | Asia-Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Dispositivos para el Dolor No Farmacéuticos Emergentes que Desvían el Gasto del Consumidor | -0.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Tolerancia, Dependencia, Uso Indebido y Abuso de Medicamentos

Las regulaciones sobre envases pequeños se están endureciendo. El Reino Unido limitó los envases que contienen codeína a un suministro de 3 días en 2024 tras datos que mostraron que el 8% de los usuarios crónicos cumplían los criterios de trastorno por uso de sustancias. Los servicios de urgencias de los Estados Unidos registraron 56.000 visitas relacionadas con el acetaminofén en 2024. La Administración de Alimentos y Medicamentos planea implementar una etiqueta estandarizada de Datos del Medicamento para el acetaminofén, cuyo costo estimado para la industria es de USD 120 millones. Minoristas como CVS implementaron pilotos de límites en el punto de venta para el ibuprofeno de alta dosis en 2025. Estas medidas señalan un escrutinio creciente que podría moderar la demanda de productos OTC.

Riesgos de Hepatotoxicidad y Gastrointestinales / Cardiovasculares

El acetaminofén sigue siendo la principal causa de insuficiencia hepática aguda; la Fundación Americana del Hígado cita 1.600 casos anuales en los Estados Unidos. Las advertencias cardiovasculares sobre los antiinflamatorios no esteroideos impuestas por la Agencia Europea de Medicamentos en 2025 resultaron en una disminución del 9% en las ventas de ibuprofeno en Alemania y Francia. El uso prolongado de antiinflamatorios no esteroideos aumenta el riesgo de eventos cardiovasculares hasta en un 30% según un metaanálisis de 2024 publicado en The Lancet. El sangrado gastrointestinal provoca aproximadamente 100.000 hospitalizaciones anuales en los Estados Unidos, con un costo superior a USD 2 mil millones. Los problemas de seguridad empujan a algunos consumidores hacia dispositivos para el dolor no farmacéuticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fármaco: Los Salicilatos Ganan Terreno por su Doble Utilidad

Los antiinflamatorios no esteroideos representaron el 38,61% de la participación del mercado de analgésicos de venta libre en 2025, impulsados por su amplia eficacia en el tratamiento del dolor inflamatorio. Sin embargo, se espera que los salicilatos crezcan a un ritmo anual del 6,06% hasta 2031, superando el crecimiento general, ya que la aspirina en dosis bajas ancla el uso preventivo crónico y el salicilato de metilo tópico aborda las necesidades de dolor localizado. El bajo costo unitario de la aspirina la mantiene competitiva en economías sensibles al precio. La línea de aspirina de 75 mg más vitamina D de Sun Pharmaceutical generó INR 320 millones (USD 3,8 millones) en sus primeros seis meses. Se proyecta que el tamaño del mercado de analgésicos de venta libre para los salicilatos aumente de manera constante a través de las vías cardiovascular y del dolor. Los antiinflamatorios no esteroideos enfrentan una segmentación interna, con el ibuprofeno dominando el uso agudo y el naproxeno ganando terreno en cohortes crónicas. El rendimiento del acetaminofén se está estabilizando en medio de las advertencias de hepatotoxicidad, aunque sigue siendo preferido para pacientes con contraindicaciones gastrointestinales a los antiinflamatorios no esteroideos.

Los salicilatos también se benefician de la claridad regulatoria. La Administración de Alimentos y Medicamentos aprobó un gel de diclofenaco más potente para uso OTC en 2024, intensificando la competencia dentro de los antiinflamatorios no esteroideos. La aspirina ofrece el menor costo por dosis, lo que la hace esencial en India y Brasil. El creciente interés en el bienestar respalda los productos de capsaicina y mentol dentro de los "Otros Analgésicos", aunque el crecimiento allí sigue siendo moderado. El impulso futuro dependerá de la innovación que diferencie la administración y mitigue las preocupaciones de seguridad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formulación: Auge de los Tópicos Impulsado por la Seguridad y la Adherencia

Los productos orales representaron el 68,42% de la participación del mercado de analgésicos de venta libre en 2025, gracias a su familiaridad y fabricación a gran escala. Sin embargo, se proyecta que los parches, geles y aerosoles tópicos se aceleren a una CAGR del 8,72% hasta 2031, ya que los pagadores y los prescriptores favorecen las terapias no sistémicas para mitigar la hepatotoxicidad y los eventos gastrointestinales. Los parches de liberación controlada garantizan una dosificación de ocho horas y reducen la carga de pastillas; un estudio de Pain Medicine encontró que la mitad de los pacientes con dolor crónico olvidan o se niegan a tomar múltiples tabletas diarias. Los aerosoles y los aplicadores de rodillo capturaron el 12% del subconjunto tópico en 2025, creciendo al ritmo más rápido en los climas húmedos de Asia-Pacífico, donde la adhesión de los parches es problemática.

Las películas disolubles están ganando terreno en los segmentos pediátrico y geriátrico. La tira de ibuprofeno infantil de Johnson & Johnson alcanzó USD 18 millones en ventas en los Estados Unidos en seis meses. Las cápsulas de gel líquido oral que afirman un inicio de acción más rápido están ampliando su participación dentro de la categoría oral. La sostenibilidad es un tema emergente: Reckitt planea convertir el 30% de los envases de tabletas de Nurofen a papel para 2027. Se espera que el tamaño del mercado de analgésicos de venta libre para los formatos tópicos se expanda a medida que converjan la tecnología y las preferencias de seguridad.

Por Canal de Distribución: El Comercio Electrónico Interrumpe el Dominio Hospitalario

Las farmacias hospitalarias representaron el 58,73% de la distribución global en 2025, principalmente debido al bloqueo de formularios y los contratos de compra grupal. Sin embargo, las plataformas en línea avanzan a una CAGR del 9,79% hasta 2031. La relajación de las normas de verificación de farmacéuticos en China en 2024 impulsó un aumento en el volumen de las e-farmacias. La suscripción agrupada de Amazon Pharmacy ilustra cómo los participantes digitales pueden flanquear las estructuras de precios tradicionales. Las cadenas minoristas están respondiendo con estrategias omnicanal; el complemento de telemedicina de Walgreens generó USD 47 millones en ingresos incrementales por analgésicos en el primer trimestre de 2025.

Los descuentos por compras grupales continúan reforzando las farmacias hospitalarias; sin embargo, el piloto de recarga móvil del Departamento de Asuntos de Veteranos podría reducir su volumen interno en un 15% para 2028. Las tiendas de descuento y los grandes almacenes amplían el acceso para los compradores sensibles al precio. Las marcas directas al consumidor que comercializan exclusivamente en línea continúan fragmentando el panorama de los canales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 39,24% de los ingresos en el mercado de analgésicos de venta libre en 2025. El crecimiento se modera a medida que las ganancias de la reducción de opioides se nivelan y la competencia de genéricos comprime los precios. La reclasificación planificada por Canadá de la codeína en dosis bajas orientará CAD 85 millones (USD 63 millones) hacia productos OTC sin codeína. México crece más rápido, impulsado por la consolidación de cadenas de farmacias y una norma de 2024 que faculta a los farmacéuticos para recomendar analgésicos sin visita médica.

Se prevé que Asia-Pacífico registre una CAGR del 7,53% hasta 2031. El cambio OTC de India para ciertos antiinflamatorios no esteroideos agrega aproximadamente 180 millones de usuarios potenciales. Las ventas de analgésicos en línea de China aumentaron un 41% en 2025, gracias a Alibaba Health y JD Health, que contaron con el apoyo de pilotos provinciales que eliminaron la verificación presencial. La población superenvejecida de Japón gasta JPY 4.200 (USD 28) per cápita en productos OTC para el dolor. Australia trasladó el ibuprofeno de mayor concentración a la categoría OTC exclusiva de farmacia en 2024, moviendo AUD 32 millones (USD 21 millones) desde los canales de prescripción.

Europa experimenta una expansión más lenta en medio de estrictos límites de tamaño de envase. Las ventas de ibuprofeno en Alemania disminuyeron un 3,2% en 2025 tras la introducción de etiquetas de advertencia cardiovascular, mientras que las ventas de diclofenaco tópico aumentaron un 11%. Francia mantiene el control del farmacéutico que limita las compras impulsivas. Oriente Medio y África siguen siendo pequeños pero se benefician de la ampliación de los derechos de dispensación en Arabia Saudita; la Autoridad Saudita de Alimentos y Medicamentos aprobó 23 nuevos registros OTC en 2024. El mercado líder de América del Sur, Brasil, vio que la participación de las marcas privadas alcanzó el 28% en 2025 en medio de vientos económicos en contra.

Panorama Competitivo

El mercado de analgésicos de venta libre está moderadamente concentrado. Los cinco principales proveedores - Haleon, Kenvue, Bayer, Reckitt y Sanofi - representaron una participación significativa de los ingresos de 2025. Haleon generó GBP 3.800 millones (USD 4.800 millones) en analgésicos, con ventas en mercados emergentes que crecieron un 9,2%. Las multinacionales invierten en administración premium para mantener las primas de precio, mientras que los actores regionales como Mankind Pharma y Cipla compiten en costo y distribución directa. El lanzamiento en 2025 de Bayer de una aplicación de seguimiento del dolor vinculada a Aleve acumuló 1,2 millones de descargas, fortaleciendo el compromiso con el consumidor. La actividad de patentes se centra en los sistemas transdérmicos, con 47 solicitudes en 2024 lideradas por Hisamitsu y 3M. Las marcas digitales y los fabricantes de dispositivos portátiles intensifican la competencia al ofrecer soluciones integradas. La agilidad regulatoria en torno a la vía ACNU de la Administración de Alimentos y Medicamentos proporciona ventajas de primer movimiento, como lo ilustra el rápido avance OTC de Voltaren tras su cambio en 2020.

Líderes de la Industria de Analgésicos de Venta Libre (OTC)

Bayer AG

Reckitt Benckiser Group PLC

Johnson & Johnson

Haleon PLC

Viatris Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Maxwellia ha introducido Naprosyn Pain Relief 250 mg en tabletas gastrorresistentes, el primer medicamento de naproxeno de venta libre del Reino Unido para el dolor musculoesquelético agudo. Este lanzamiento marca el primer analgésico oral de un solo ingrediente de venta libre para el dolor agudo de espalda, muscular y articular en más de una década.

- Julio de 2025: Biofreeze ha anunciado el lanzamiento de dos nuevas soluciones para el alivio del dolor: el Dry Stick y el parche Ultraflex de lidocaína, ampliando su oferta minorista para satisfacer las necesidades de los consumidores activos. Estas innovaciones están diseñadas para ofrecer un alivio robusto, flexible y sin desorden, reforzando la posición de Biofreeze como la marca de alivio del dolor tópico de mentol recomendada por los médicos.

- Febrero de 2024: Hikma Pharmaceuticals PLC ha anunciado el lanzamiento en los Estados Unidos de COMBOGESIC IV, un medicamento intravenoso para el alivio del dolor sin opioides que combina acetaminofén (1.000 mg) e ibuprofeno (300 mg).

Alcance del Informe Global del Mercado de Analgésicos de Venta Libre (OTC)

Según el alcance de este informe, los analgésicos de venta libre (OTC) ayudan a aliviar el dolor o reducir la fiebre. Venta libre significa que se pueden comprar estos medicamentos sin receta. El Mercado de Analgésicos de Venta Libre (OTC) está segmentado por Tipo de Fármaco (Acetaminofén, Antiinflamatorios No Esteroideos, Salicilatos y Otros Analgésicos), Canal de Distribución (Farmacias Hospitalarias, Farmacias Minoristas, Farmacias en Línea y Otros Canales de Distribución) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el tamaño del mercado en términos de valor en USD para los segmentos mencionados anteriormente.

| Acetaminofén |

| Antiinflamatorios No Esteroideos |

| Salicilatos |

| Otros Analgésicos |

| Formulaciones Orales | |

| Formulaciones Tópicas | Cremas y Geles |

| Aerosoles y Aplicadores de Rodillo | |

| Parches Transdérmicos | |

| Tiras Disolubles / de Disolución Rápida |

| Farmacias Hospitalarias |

| Farmacias Minoristas y Droguerías |

| Farmacias en Línea y Plataformas de Comercio Electrónico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Fármaco | Acetaminofén | |

| Antiinflamatorios No Esteroideos | ||

| Salicilatos | ||

| Otros Analgésicos | ||

| Por Formulación | Formulaciones Orales | |

| Formulaciones Tópicas | Cremas y Geles | |

| Aerosoles y Aplicadores de Rodillo | ||

| Parches Transdérmicos | ||

| Tiras Disolubles / de Disolución Rápida | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas y Droguerías | ||

| Farmacias en Línea y Plataformas de Comercio Electrónico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será el tamaño del mercado de analgésicos de venta libre para 2031?

Se proyecta que el tamaño del mercado de analgésicos de venta libre alcance USD 37,93 mil millones para 2031, creciendo a una CAGR del 3,87%.

¿Qué formulación está creciendo más rápido en las ventas globales de alivio del dolor?

Los parches, geles y aerosoles tópicos avanzan a una CAGR del 8,72%, casi el doble del crecimiento de los formatos orales.

¿Por qué se espera que los salicilatos superen el crecimiento general del mercado?

El doble posicionamiento para la profilaxis cardiovascular y el alivio del dolor localizado respalda una CAGR del 6,06% para los salicilatos hasta 2031.

¿Qué impulsa la demanda de medicamentos OTC para el dolor en la región Asia-Pacífico?

La liberalización regulatoria, la expansión del comercio electrónico y el envejecimiento de la población respaldan una CAGR regional del 7,53%.

¿Cómo están cambiando las farmacias en línea la distribución de analgésicos?

Las licencias de e-farmacia y la entrega en el mismo día están habilitando una CAGR del 9,79% para los canales en línea, mientras presionan a las farmacias hospitalarias para que se adapten.

Última actualización de la página el: