Tamaño y Participación del Mercado de Servicios de TI en Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

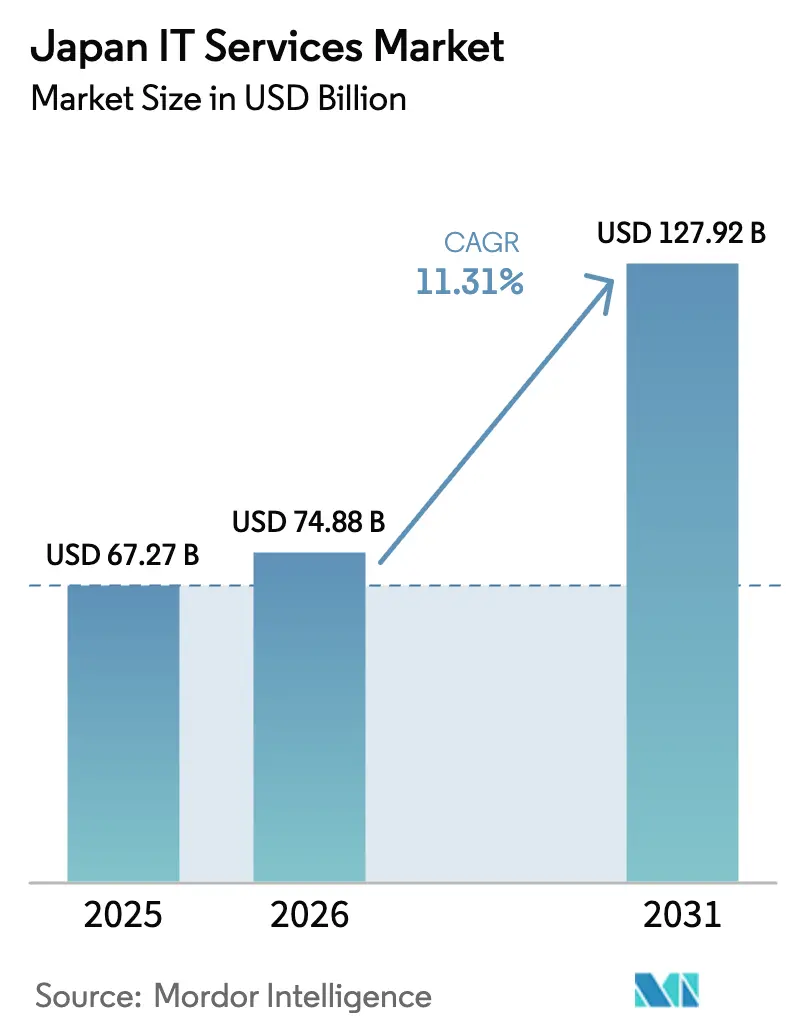

| Tamaño del mercado en el año base (2025) | 67.27 Mil millones de dólares |

| Tamaño del Mercado (2026) | 74.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 127.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.31% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de TI en Japón por Mordor Intelligence

El tamaño del mercado de Servicios de TI en Japón fue valorado en 67,27 mil millones de USD en 2025 y se estima que crecerá desde 74,88 mil millones de USD en 2026 hasta alcanzar los 127,92 mil millones de USD en 2031, a una CAGR del 11,31% durante el período de pronóstico (2026-2031). La creciente demanda de renovaciones de sistemas centrales antes del "Precipicio Digital de 2025", el fuerte respaldo gubernamental a las iniciativas de la Sociedad 5.0 y las normas de adquisición con prioridad en la nube para los organismos públicos están sosteniendo una expansión de dos dígitos. Las grandes empresas están renovando sus mainframes, mientras que las pequeñas y medianas empresas (pymes) están aprovechando los créditos fiscales que subvencionan hasta el 75% de los costos de software. Las construcciones de centros de datos a hiperescala y los despliegues de computación en el borde están ampliando la combinación de servicios hacia ofertas de plataforma y seguridad gestionada, y las presiones de costos impulsadas por la divisa están acelerando la adopción de la entrega offshore. La intensificación de la competencia entre los integradores de sistemas tradicionales, los hiperescaladores en la nube y los proveedores especializados en ciberseguridad está reformando los precios, los márgenes y las estrategias de consolidación.[1]Agencia Digital, "Estrategia de Transformación Digital de Japón," DIGITAL.GO.JP

Conclusiones Clave del Informe

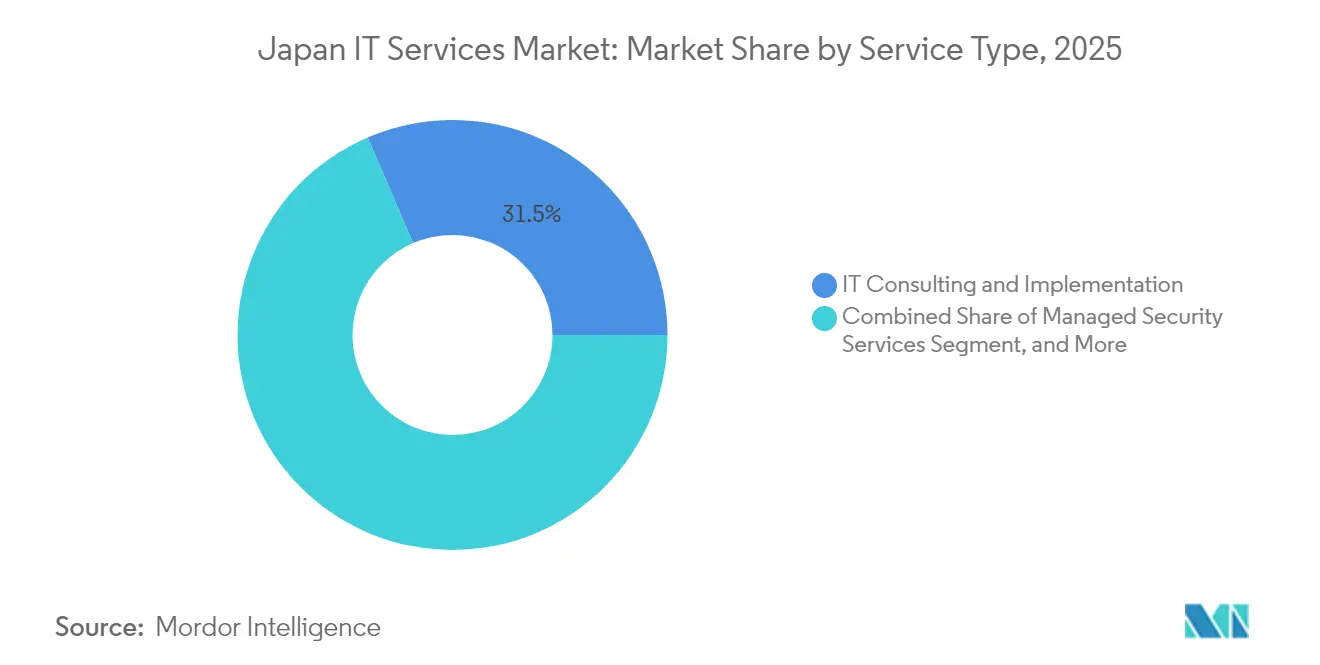

- Por tipo de servicio, la consultoría e implementación de TI lideró con una participación de ingresos del 31,45% en 2025, mientras que se proyecta que los servicios en la nube y de plataforma registren una CAGR del 15,73% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron el 67,25% de la participación del mercado de Servicios de TI en Japón en 2025, mientras que se espera que las pymes se expandan a una CAGR del 12,98% hasta 2031.

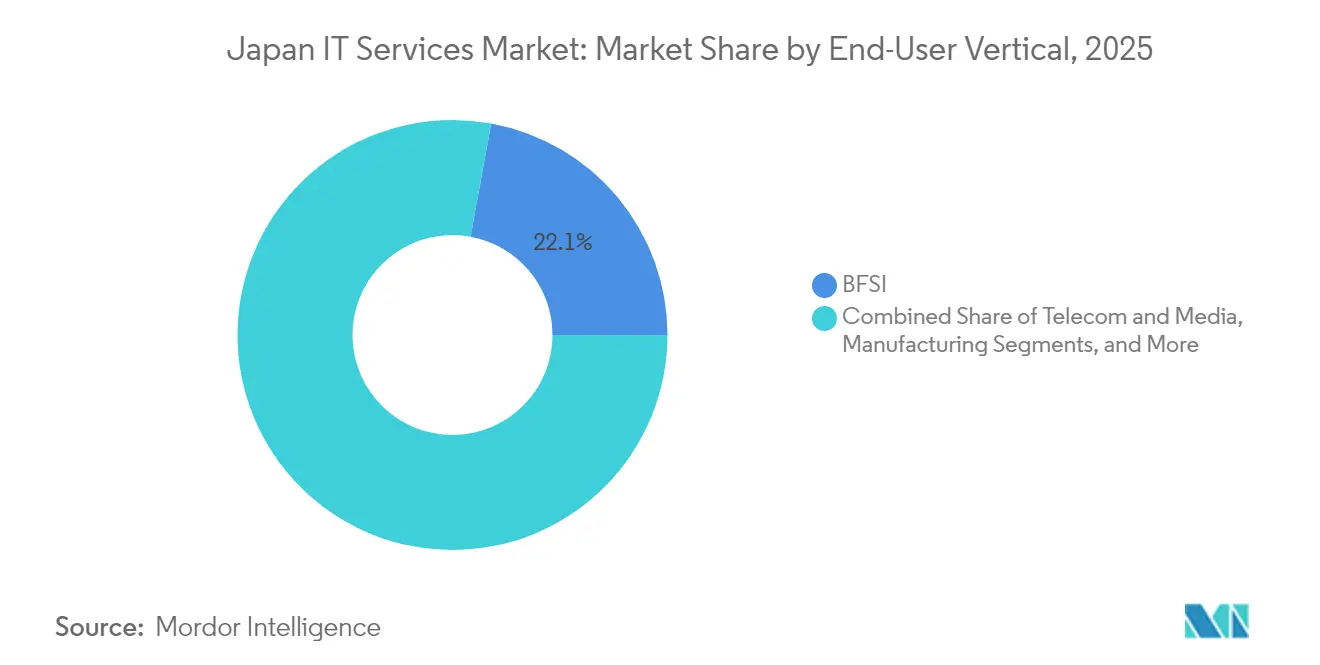

- Por vertical de usuario final, el sector BFSI capturó el 22,12% de la participación del tamaño del mercado de Servicios de TI en Japón en 2025, mientras que la salud y las ciencias de la vida avanzan a una CAGR del 15,12%.

- Por modelo de implementación, la entrega en tierra mantuvo una participación del 64,35% en 2025, pero se proyecta que la entrega offshore crezca a una CAGR del 15,95% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de TI en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la transformación digital bajo la visión de la Sociedad 5.0 | +2.80% | Nacional, con concentración en el corredor Tokio-Osaka | Largo plazo (≥ 4 años) |

| Adquisición con prioridad en la nube por parte de organismos centrales y municipales | +2.10% | Nacional, con adopción temprana en las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Incentivos fiscales para pymes en la adopción de SaaS (2024-2027) | +1.70% | Nacional, con mayor adopción en las regiones manufactureras | Corto plazo (≤ 2 años) |

| Auge en la construcción de centros de datos a hiperescala y de borde | +1.90% | Concentrado en las regiones de Kanto, Kansai y Kyushu | Mediano plazo (2-4 años) |

| Demanda de seguridad gestionada ante el alza de las primas de ciberseguros | +1.40% | Nacional, con prioridad en BFSI e infraestructura crítica | Corto plazo (≤ 2 años) |

| Subestimado: riesgo de sistemas heredados del "Precipicio de 2025" que obliga a la renovación de sistemas centrales | +2.60% | Nacional, con mayor impacto en BFSI y manufactura | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Transformación Digital bajo la Visión de la Sociedad 5.0

La hoja de ruta de la Sociedad 5.0 de Japón lleva a las empresas de la automatización a nivel piloto a la digitalización a gran escala, creando grandes programas de transformación plurianuales. Fabricantes como Toyota vincularon 30.000 puntos de datos en 370 máquinas para optimizar el mantenimiento predictivo, multiplicando la demanda de servicios de integración de sistemas y plataformas de análisis en el borde.[2]IIJ Corporation, "Implementación de IoT de Toyota Motor Hokkaido," IIJ.AD.JP Los contratos de servicio son cada vez más basados en resultados, y los socios de consultoría deben generar ganancias de productividad sin desplazar mano de obra, alineándose con los objetivos de política centrada en el ser humano.

Adquisición con Prioridad en la Nube por Parte de Organismos Centrales y Municipales

La Agencia Digital exige que todas las nuevas cargas de trabajo del sector público adopten una postura de prioridad en la nube, eliminando los sesgos predeterminados hacia las instalaciones locales. Los primeros en adoptarla han reducido los tiempos de gestión documental en un 60%, demostrando los beneficios fiscales de los modelos de plataforma como servicio.[3]Ministerio de Asuntos Internos y Comunicaciones, "Casos de Estudio de Transformación Digital," SOUMU.GO.JP Las normas de múltiples nubes reducen el riesgo de dependencia de un único proveedor, impulsando la demanda de servicios de orquestación y FinOps y permitiendo a los integradores de nivel medio licitar por cargas de trabajo gubernamentales anteriormente restringidas por normas de adquisición heredadas.

Incentivos Fiscales para Pymes en la Adopción de SaaS (2024-2027)

El Programa de Subsidios de TI 2025 cubre hasta tres cuartas partes del gasto en software elegible, impulsando un comportamiento de seguidor rápido en un segmento históricamente lento en digitalizarse. Las empresas subsidiadas muestran una productividad un 40% mayor en comparación con las no participantes. Los proveedores están convirtiendo en productos paquetes de precio fijo que cumplen con las directrices de subsidio, añadiendo módulos de ciberseguridad integrados para cumplir con los mandatos del programa.

Riesgo de Sistemas Heredados del "Precipicio de 2025" que Obliga a la Renovación de Sistemas Centrales

El Ministerio de Economía, Comercio e Industria advierte que posponer la modernización más allá de 2025 podría imponer pérdidas económicas anuales de 12 billones de JPY, impulsando a bancos y fabricantes a reemplazar los núcleos COBOL. El Grupo Resona redujo el número de terminales en un 50% y recortó el gasto en TI en un 25% mediante la reconfiguración de plataformas con código reducido. Las escasas habilidades de migración de COBOL a tecnologías modernas se cotizan con primas, favoreciendo a los actores establecidos con especialistas en sistemas heredados en plantilla.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez estructural de 800.000 ingenieros de TI para 2030 | -2.30% | Nacional, con escaseces agudas en Tokio y Osaka | Largo plazo (≥ 4 años) |

| Debilidad del JPY que infla los costos de IaaS importado | -1.80% | Nacional, con mayor impacto en los servicios dependientes de la nube | Mediano plazo (2-4 años) |

| Dependencia de instalaciones locales dentro de las cadenas de suministro keiretsu | -1.20% | Concentrado en las regiones manufactureras tradicionales | Largo plazo (≥ 4 años) |

| Subestimado: restricciones de energía en centros de datos ecológicos en Kanto | -0.90% | Región de Kanto, con efectos secundarios en prefecturas vecinas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Estructural de 800.000 Ingenieros de TI para 2030

Una fuerza laboral envejecida y un número limitado de graduados en STEM generan una brecha de talento creciente, elevando los costos salariales y alargando los plazos de los proyectos. Los grandes proveedores están ampliando sus centros offshore en India y Vietnam, logrando hasta un 40% de reducción de costos y reasignando a los escasos ingenieros nacionales a roles de cara al cliente.

Debilidad del JPY que Infla los Costos de IaaS Importado

Los precios de IaaS denominados en dólares estadounidenses aumentaron en términos de yenes, presionando los márgenes de beneficio de los intermediarios de servicios en la nube. Los operadores nacionales con nubes con precios en JPY obtienen una ventaja temporal, pero las brechas de capacidad sostienen un enfoque de múltiples nubes que mantiene intacta la demanda de hiperescala extranjera.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Consultoría Domina, los Servicios en la Nube y de Plataforma Surgen

La consultoría e implementación de TI aseguró el 31,45% de la participación del mercado de Servicios de TI en Japón en 2025, reflejando la necesidad de las empresas de una hoja de ruta estratégica antes de los principales cierres de sistemas heredados. Se proyecta que el tamaño del mercado de Servicios de TI en Japón para los servicios en la nube y de plataforma se expanda a una CAGR del 15,73% a medida que los centros de datos a hiperescala se multiplican y las cargas de trabajo gubernamentales migran a marcos de múltiples nubes. Las estructuras contractuales están pivotando desde la facturación basada en mano de obra hacia modelos basados en valor que incorporan resultados de nivel de servicio, impulsando el tamaño promedio de los contratos. Las agresivas agendas de transformación en Fujitsu y NEC ilustran cómo los actores establecidos se recapacitan hacia la consultoría y la integración de plataformas.

La estandarización de los entornos en la nube comprime los márgenes en la externalización de TI tradicional, pero impulsa los complementos de ciberseguridad y FinOps. Los servicios de seguridad gestionados crecen por encima del 12% anual a medida que las primas de ciberseguros se disparan y los reguladores exigen líneas base de monitoreo de amenazas para la infraestructura crítica. Los proveedores de servicios que empaquetan consultoría, migración y operaciones de ejecución en contratos únicos ganan cuota de cartera a través de la propiedad del ciclo de vida.

Por Tamaño de Empresa: Los Grandes Presupuestos Dominan, las Pymes se Aceleran bajo los Incentivos

Las grandes organizaciones representaron el 67,25% del gasto en 2025 e impulsan proyectos de renovación complejos y plurianuales centrados en inteligencia artificial, análisis y reconfiguración de plataformas de mainframe. Las pymes, energizadas por el Programa de Subsidios de TI, registran una CAGR del 12,98%, desbloqueando la demanda reprimida de ERP en la nube, recursos humanos y suites de seguridad. El tamaño del mercado de Servicios de TI en Japón para proyectos de pymes sigue siendo comparativamente pequeño, pero el subsidio comprime los ciclos de adopción y hace que la entrega estandarizada sea económica para los proveedores.

Los proveedores que se dirigen a las pymes crean ofertas productizadas de alcance fijo que simplifican la adquisición. Aquellos que dependen de los clientes potenciales del subsidio se enfrentan a posibles caídas de ingresos después de 2027, a menos que hagan la transición de los clientes a renovaciones autofinanciadas. Las grandes empresas, mientras tanto, profundizan las asociaciones con un selecto grupo de integradores globales y nacionales, impulsando la consolidación de proveedores y tenencias de contratos más largas.

Por Vertical de Usuario Final: BFSI Lidera, la Salud se Acelera

El sector BFSI mantuvo su liderazgo con una participación del 22,12% del tamaño del mercado de Servicios de TI en Japón en 2025, mientras los bancos se apresuraban a renovar sus plataformas de banca central y cumplir con las directrices de la Agencia de Servicios Financieros. La salud y las ciencias de la vida, impulsadas por las aprobaciones de terapéutica digital y los mandatos de registros médicos electrónicos, registran la CAGR más rápida del 15,12%, abriendo una oportunidad de varios miles de millones de dólares para la interoperabilidad de datos clínicos, la telesalud y los servicios de ciberseguridad.

La manufactura mantiene una demanda robusta de IoT industrial y mantenimiento predictivo, mientras que el gasto del sector público se concentra en portales de gobierno electrónico alineados con la Sociedad 5.0. El comercio minorista y la logística implementan soluciones de visión artificial y robótica para compensar la escasez de mano de obra. Las empresas de servicios energéticos invierten en análisis de redes inteligentes, aprovechando la inteligencia artificial para equilibrar los insumos de energía renovable intermitente.

Por Modelo de Implementación: Se Prefiere la Entrega en Tierra, la Entrega Offshore Gana Impulso

Los compromisos en tierra dominaron con el 64,35% en 2025, reflejando la afinidad cultural y los estrictos requisitos de soberanía de datos. La entrega offshore crece a una CAGR del 15,95% a medida que la debilidad del yen impulsa las ventajas de costo relativo de los centros de India y el Sudeste Asiático. Los modelos híbridos combinan la gestión de programas local con el desarrollo remoto, permitiendo reducciones de costos sin comprometer el cumplimiento normativo. La participación del mercado de Servicios de TI en Japón para los centros cercanos a la costa en Malasia y Filipinas está aumentando, ayudada por zonas horarias similares y programas de idiomas respaldados por la Fundación Japón.

Las industrias reguladas como BFSI y la salud mantienen las cargas de trabajo críticas en el país, pero pilotan módulos no sensibles en el extranjero para aliviar la escasez de talento. Los proveedores que dominan los procesos de DevSecOps transfronterizos se diferencian a través de marcos de codificación segura y enmascaramiento de datos que satisfacen la Ley de Protección de Información Personal de Japón.

Análisis Geográfico

Tokio y la región más amplia de Kanto representaron aproximadamente el 59,40% del gasto en 2025, impulsados por las sedes de bancos, aseguradoras y organismos gubernamentales. Osaka y el corredor de Kansai contribuyen con un crecimiento de un solo dígito alto a medida que los fabricantes integran sistemas ciberfísicos y elevan la adopción de la nube. Kyushu emerge como un punto de acceso para semiconductores y centros de datos, atrayendo inversiones a hiperescala que estimulan contratos locales de consultoría e infraestructura. Hokkaido y Tohoku muestran una adopción creciente de herramientas de gestión de agricultura inteligente y energía renovable bajo fondos de revitalización regional.

Las restricciones de energía en Kanto limitan las nuevas instalaciones de centros de datos, impulsando la computación en el borde hacia prefecturas secundarias y estimulando la demanda de servicios de orquestación. La migración urbana mantiene los grupos de talento de TI en las áreas metropolitanas, pero las normas de trabajo remoto permiten a los proveedores regionales atender a clientes nacionales. Las subvenciones gubernamentales dirigidas a la brecha digital alientan a los proveedores de servicios a pilotar plantillas de implementación de bajo contacto adaptables a los municipios rurales.

La heterogeneidad regulatoria afecta el uso de la nube pública, particularmente en la salud, donde las autoridades prefecturales gobiernan el alojamiento de datos sensibles. Los proveedores que ofrecen aceleradores de cumplimiento estandarizados ganan cuota. Las políticas de flujo de datos transfronterizos vinculadas a las iniciativas de Indo-Pacífico Libre y Abierto posicionan a Japón como un potencial centro de datos regional, condicionado a mejoras en la red eléctrica y al abastecimiento de energía verde para cumplir con los compromisos ESG.

Panorama Competitivo

Los cinco principales proveedores controlan aproximadamente el 35% del mercado de Servicios de TI en Japón, lo que indica una concentración moderada. NTT DATA, NEC y Fujitsu aprovechan las relaciones arraigadas con los clientes y las redes de soporte a nivel nacional, mientras que Accenture e IBM aplican marcos de entrega global y un profundo conocimiento vertical. Los hiperescaladores como AWS y Microsoft aumentan su presencia directa en las empresas a través de programas de co-venta con operadores de telecomunicaciones. Los actores especializados en ciberseguridad como Netskope y Trend Micro se abren paso en nichos de rápido crecimiento automatizando la inteligencia de amenazas y las arquitecturas de confianza cero.

La consolidación se acelera: la adquisición de NTT DATA por parte de NTT por 16.300 millones de USD unifica los activos de telecomunicaciones y servicios de TI, mientras que la oferta de KKR por Fuji Soft señala el apetito del capital privado por las apuestas de plataforma. Los proveedores pasan de la contratación de personal a modelos centrados en plataformas, incorporando propiedad intelectual en activos de automatización repetibles. Las carreras de patentes en la operacionalización de inteligencia artificial, las herramientas de nube soberana y el cifrado resistente a la computación cuántica destacan los futuros campos de batalla.

La orquestación de computación en el borde, las operaciones de modelos de inteligencia artificial (MLOps) y el FinOps de múltiples nubes representan espacios en blanco donde los nuevos participantes ágiles pueden superar en innovación a los actores establecidos. La escasez de talento eleva las propuestas de valor para los empleados e impulsa la inflación salarial, estimulando la inversión en plataformas de código reducido que democratizan el desarrollo. Los proveedores que enfatizan las acreditaciones de sostenibilidad ganan contratos de centros de datos a medida que los clientes persiguen reducciones de emisiones de Alcance 3.[4]NTT DATA Corporation, "Posición en el Mercado y Estrategia 2024," NTTDATA.COM

Líderes de la Industria de Servicios de TI en Japón

NTT DATA Group Corporation

NEC Corporation

Fujitsu Limited

Hitachi Ltd. (Unidad de Negocio de Servicios Digitales)

IBM Japan Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2024: NTT Corporation finalizó su adquisición de NTT DATA Group por 16.300 millones de USD, creando el mayor proveedor integrado de servicios tecnológicos de Japón y alineando la infraestructura de telecomunicaciones con la consultoría digital y la entrega en la nube.

- Diciembre de 2024: KKR lanzó una oferta pública de adquisición de 4.100 millones de USD por Fuji Soft, el mayor acuerdo de capital privado en el segmento de servicios de TI de Japón, proporcionando capital de crecimiento para la expansión de inteligencia artificial y la nube.

- Noviembre de 2024: ITOCHU se asoció con Technologent para mejorar el alcance de los servicios de infraestructura en América del Norte, otorgando a Technologent un punto de entrada a Japón.

- Octubre de 2024: SoftBank y NEC colaboraron en servicios de autenticación biométrica para despliegues de ciudades inteligentes, fusionando el alcance de las telecomunicaciones con la propiedad intelectual de reconocimiento facial.

Alcance del Informe del Mercado de Servicios de TI en Japón

| Consultoría e Implementación de TI |

| Externalización de TI |

| Externalización de Procesos de Negocio |

| Servicios de Seguridad Gestionados |

| Servicios en la Nube y de Plataforma |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| BFSI |

| Manufactura |

| Gobierno y Sector Público |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Bienes de Consumo |

| Telecomunicaciones y Medios |

| Logística y Transporte |

| Energía y Servicios Públicos |

| Otros Verticales de Usuario Final |

| Entrega en Tierra |

| Entrega Cercana a la Costa |

| Entrega Offshore |

| Por Tipo de Servicio | Consultoría e Implementación de TI |

| Externalización de TI | |

| Externalización de Procesos de Negocio | |

| Servicios de Seguridad Gestionados | |

| Servicios en la Nube y de Plataforma | |

| Por Tamaño de Empresa del Usuario Final | Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas | |

| Por Vertical de Usuario Final | BFSI |

| Manufactura | |

| Gobierno y Sector Público | |

| Salud y Ciencias de la Vida | |

| Comercio Minorista y Bienes de Consumo | |

| Telecomunicaciones y Medios | |

| Logística y Transporte | |

| Energía y Servicios Públicos | |

| Otros Verticales de Usuario Final | |

| Por Modelo de Implementación | Entrega en Tierra |

| Entrega Cercana a la Costa | |

| Entrega Offshore |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del sector de servicios de TI de Japón y su tamaño esperado para 2031?

El gasto alcanzó los 74,88 mil millones de USD en 2026 y se prevé que crezca hasta los 127,92 mil millones de USD en 2031 a una CAGR del 11,31%.

¿Qué categoría de servicio se está expandiendo más rápidamente en Japón?

Los servicios en la nube y de plataforma registran la CAGR más alta del 15,73% hasta 2031, a medida que los mandatos de nube pública y los centros de datos a hiperescala se multiplican.

¿Qué tan grande es la escasez de talento que enfrentan los proveedores?

El Ministerio de Economía, Comercio e Industria proyecta una escasez de 800.000 ingenieros de TI para 2030, lo que impulsa a las empresas a externalizar el desarrollo e invertir en automatización.

¿Por qué las pymes están acelerando la adopción tecnológica?

El Programa de Subsidios de TI reembolsa hasta el 75% de los costos de software elegibles hasta 2027, impulsando el gasto de las pymes a una CAGR del 12,98%.

¿Qué vertical de clientes muestra el crecimiento de gasto más rápido?

La salud y las ciencias de la vida lideran con una CAGR del 15,12%, impulsadas por los despliegues de registros médicos electrónicos y las aprobaciones de terapéutica digital.

¿Qué tan concentrado está el panorama competitivo?

Los cinco principales proveedores controlan aproximadamente el 35% del gasto total, lo que indica espacio para que los especialistas y los nuevos participantes ganen cuota.

Última actualización de la página el: