Tamaño y participación del mercado de ICT de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

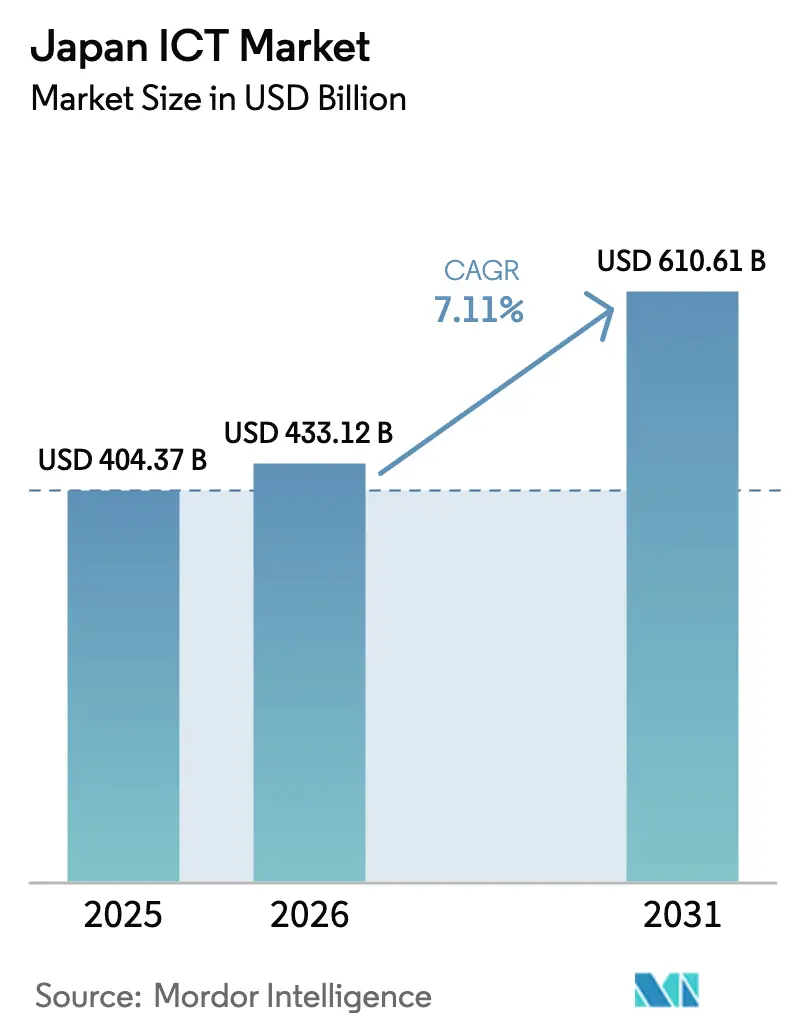

| Tamaño del mercado en el año base (2025) | 404.37 Mil millones de dólares |

| Tamaño del Mercado (2026) | 433.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 610.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.11% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de ICT de Japón por Mordor Intelligence

El tamaño del mercado de ICT de Japón en 2026 se estima en USD 433,12 mil millones, creciendo desde el valor de 2025 de USD 404,37 mil millones, con proyecciones para 2031 que muestran USD 610,61 mil millones, creciendo a una CAGR del 7,11% durante 2026-2031.[1]Brad Smith, "Microsoft destinará USD 2.900 millones a centros de datos japoneses", Data Center Dynamics, datacenterdynamics.com Los compromisos empresariales de modernizar los sistemas centrales heredados antes del "precipicio de 2025", combinados con las iniciativas de política de la Sociedad 5.0, están acelerando el gasto en nube híbrida, infraestructura de IA y soluciones de ciberseguridad.[2]IBM Japan Press Desk, "SCSK e IBM Japan firman una asociación estratégica para la nube híbrida", ibm.com Las expansiones de regiones de hiperescaladores que superan los USD 17.900 millones desde 2024 están ampliando la capacidad de centros de datos domésticos y generando efectos multiplicadores en la demanda de software, redes y servicios gestionados. La reducción de la población en edad de trabajar está intensificando las inversiones en automatización, mientras que la certificación ISMAP está reformando la contratación pública al favorecer a los proveedores que cumplen más de 1.000 controles de seguridad detallados.[3]"Lista de organizaciones certificadas en seguridad en la nube por el Sistema de Gestión de Seguridad de la Información (ISMS)", Centro de Acreditación ISMS, isms.jp A pesar del sólido crecimiento, el mercado de ICT de Japón enfrenta desafíos estructurales derivados de una aguda escasez de profesionales en nube e IA, una superficie de ciberataques en expansión y un déficit comercial digital creciente que pone de relieve la dependencia continua de plataformas extranjeras.

Conclusiones clave del informe

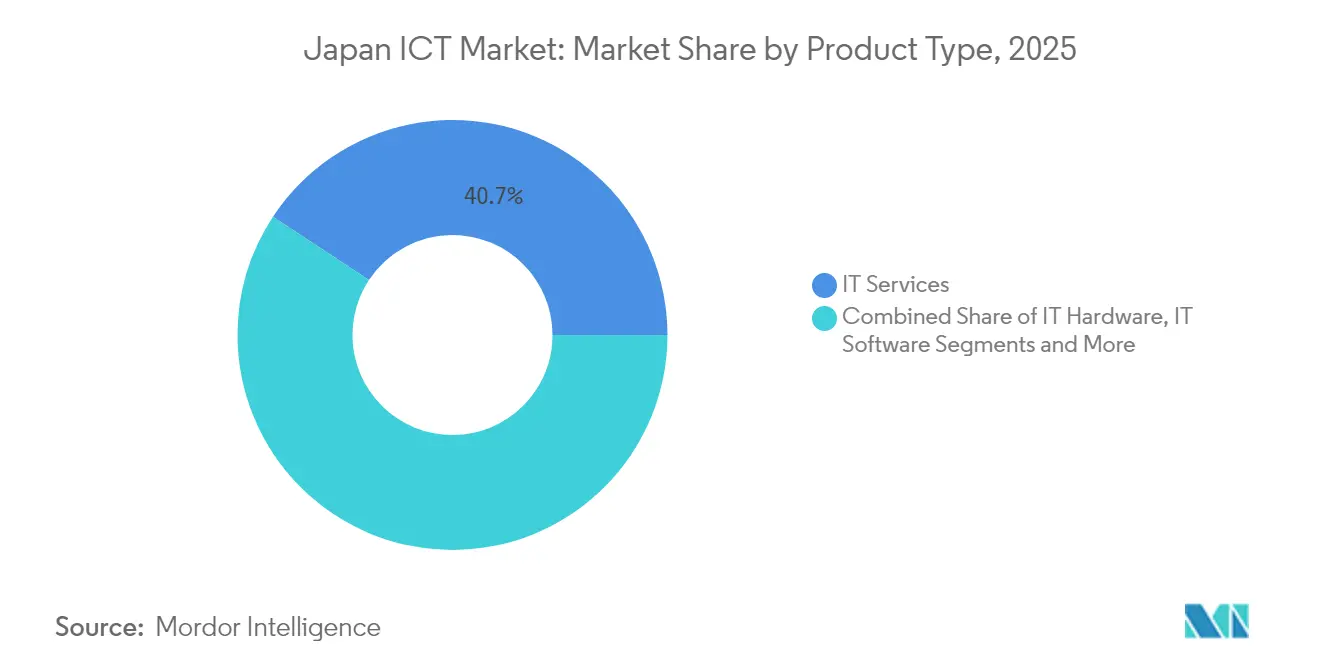

- Por tipo de producto, los servicios de TI capturaron el 40,73% de la participación del mercado de ICT de Japón en 2025, mientras que los servicios en la nube se prevé que crezcan a una CAGR del 7,78% hasta 2031.

- Por tamaño de empresa, las grandes empresas concentraron el 65,12% del tamaño del mercado de ICT de Japón en 2025; las pequeñas y medianas empresas avanzan a una CAGR del 7,51% hasta 2031.

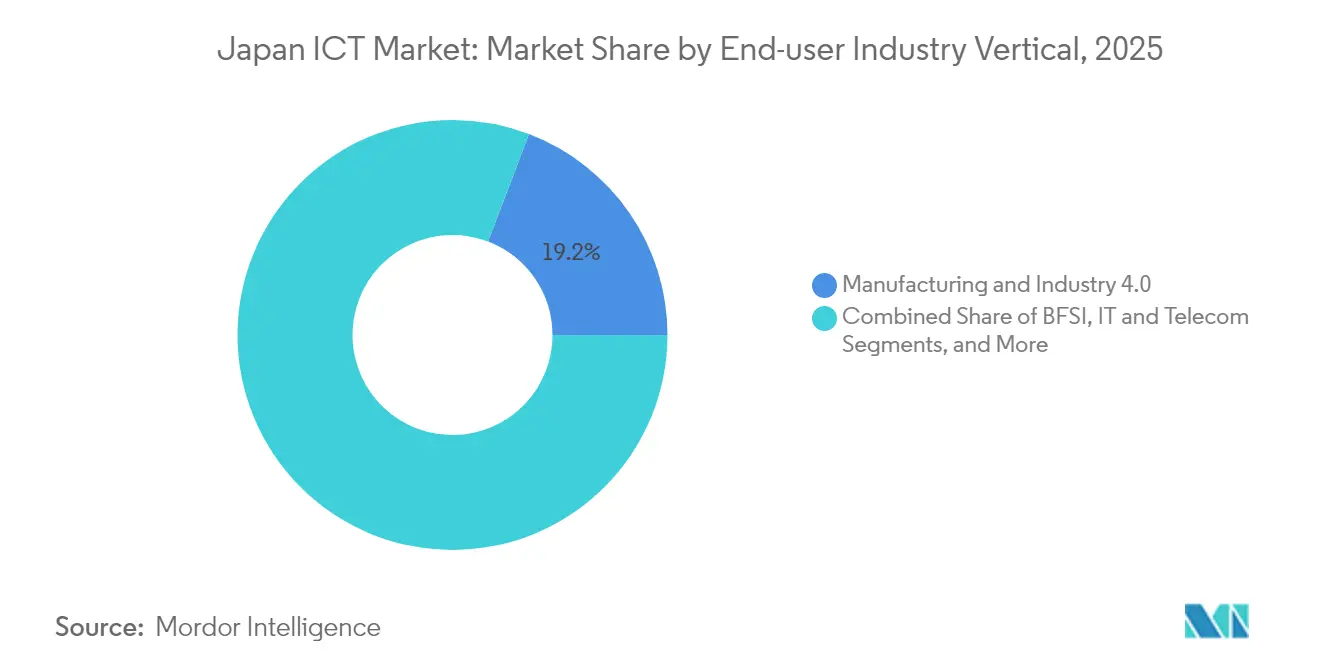

- Por vertical de usuario final, la fabricación mantuvo el 19,21% de la participación del mercado de ICT de Japón en 2025; se prevé que la salud y las ciencias de la vida crezcan a una CAGR del 8,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de ICT de Japón

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aceleración del gasto en transformación digital (DX) por parte de las grandes empresas | +1.8% | Áreas metropolitanas de Tokio, Osaka y Nagoya | Mediano plazo (2-4 años) |

| Aumento del CAPEX de hiperescaladores y expansión de regiones locales | +1.5% | Kansai y Kyushu para nuevos clústeres de centros de datos | Corto plazo (≤ 2 años) |

| Programa de nube gubernamental que impulsa las TI en el sector público | +1.2% | A nivel nacional, agencias centrales y municipios | Mediano plazo (2-4 años) |

| Adopción de Software como Servicio (SaaS) habilitado por IA en el segmento de PYME poco atendido | +0.9% | Centros urbanos con alta densidad de PYME | Largo plazo (≥ 4 años) |

| Inversiones en equipos para semiconductores destinados a infraestructura de IA | +0.7% | Kumamoto, Hokkaido y la cadena de suministro más amplia de la región de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda de automatización de la fuerza laboral ante el envejecimiento demográfico | +0.6% | Regiones manufactureras y corredores logísticos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del gasto en transformación digital (DX) por parte de las grandes empresas

Las grandes corporaciones están aumentando sus presupuestos de TI para mitigar el "precipicio de 2025", con un 78% de las principales empresas planeando duplicar el gasto para 2026 a medida que los sistemas heredados alcanzan el fin de su vida útil. El Ministerio de Economía, Comercio e Industria (METI) estima que las pérdidas económicas podrían alcanzar los 12 billones de JPY (USD 0,08 billones) por año si la modernización se retrasa, lo que impulsa la rápida adopción de servicios de migración de sistemas centrales a la nube. La conversión de COBOL a Java llevada a cabo por Panasonic Holdings Corporation ya ha supuesto un ahorro de decenas de miles de millones de yenes en costes operativos, demostrando un retorno de la inversión tangible. Las instituciones financieras lideran la demanda, representando una oportunidad de 500.000 millones de JPY (USD 3.380 millones) para la transformación de sistemas heredados. Tanto los integradores de sistemas como los proveedores de nube están agrupando servicios de evaluación, replatformización y servicios gestionados en contratos plurianuales que aseguran ingresos recurrentes.

Aumento del CAPEX de hiperescaladores y expansión de regiones locales

Microsoft, AWS y Google Cloud han destinado colectivamente más de USD 18.000 millones para nuevas regiones en Japón hasta 2025, añadiendo campus de alta densidad energética en Osaka, Fukuoka y Hokkaido. El centro de IA de 400 MW de SoftBank Corp. y el centro impulsado por NVIDIA de KDDI Corporation en el antiguo emplazamiento de Sharp Sakai ejemplifican el impulso de Japón hacia una computación local de baja latencia capaz de entrenar modelos de billones de parámetros. Estas inversiones estimulan las cadenas de suministro nacionales de energía, refrigeración, interconexiones de red y servicios profesionales. Las metrópolis con escasez de terreno están adoptando conversiones creativas de sitios industriales inactivos en centros de datos de nivel IV, aumentando la diversidad regional y los estándares de eficiencia energética.

Programa de nube gubernamental que impulsa las TI en el sector público

La Agencia Digital de Japón exige la contratación con criterio de prioridad en la nube y hace cumplir la acreditación ISMAP, que totaliza actualmente 702 servicios certificados. La certificación alinea más de 1.000 controles con las normas ISO 27001 y NIST 800-53, estableciendo una línea de base de seguridad elevada. El proveedor local de nube Sakura Internet logró su inclusión junto a actores globales, subrayando la intención de la política de equilibrar la soberanía y la innovación. Las plataformas municipales de Software como Servicio (SaaS) para transformación digital estandarizan funciones administrativas como el procesamiento de impuestos y los servicios a residentes, reduciendo los plazos de los proyectos. Las empresas privadas replican los controles ISMAP para agilizar las ventas a organismos públicos, ampliando efectivamente el mercado accesible conforme a la normativa.

Adopción de Software como Servicio (SaaS) habilitado por IA en el segmento de PYME poco atendido

Las PYME se benefician de plataformas de Software como Servicio (SaaS) que integran asistentes basados en GPT para tareas de cotización, atención al cliente e inventario. TIS demostró ciclos de cotización un 30% más rápidos en Kyoei Sangyo tras implementar su Plataforma de IA Generativa, reduciendo la dependencia de expertos en el dominio. Las herramientas sin código, como CELF, permiten al personal de línea de negocio automatizar flujos de trabajo sin desarrolladores profesionales, reduciendo drásticamente los plazos de implementación. Los precios por suscripción mitigan las restricciones de inversión de capital propias de las PYME. Las empresas emergentes de tecnología financiera aprovechan esta accesibilidad para cumplir con las normas de información de la Agencia de Servicios Financieros (FSA), lo que ilustra los efectos indirectos en sectores regulados. Con el tiempo, se espera que la adopción de la nube por parte de las PYME reduzca la brecha de productividad con las grandes empresas.

Análisis del impacto de los factores restrictivos*

| Factor restrictivo | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez aguda de talento en nube e IA | -1,4% | Corredores tecnológicos de Tokio y Osaka | Corto plazo (≤ 2 años) |

| Intensificación de la superficie de ciberataques y costes de cumplimiento normativo | -0,8% | A nivel nacional, especialmente en BFSI e infraestructura crítica | Mediano plazo (2-4 años) |

| Dependencia del software extranjero que genera déficit comercial digital | -0,6% | A nivel nacional, entre industrias | Mediano plazo (2-4 años) |

| Dependencia de sistemas centrales heredados que eleva los costes de modernización | -0,5% | Centros de grandes empresas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez aguda de talento en nube e IA

Japón podría enfrentar un déficit de entre 400.000 y 800.000 ingenieros para 2030, lo que inflaría los salarios entre un 40% y un 60% por encima de los roles tradicionales de TI y retrasaría los plazos de los proyectos. Los especialistas en sistemas centrales heredados mayores de 50 años tienen una demanda sin precedentes para la corrección de COBOL, recibiendo múltiples ofertas. Las subvenciones gubernamentales para reciclaje profesional y las visas simplificadas de "Trabajador Calificado Específico" tienen como objetivo ampliar el mercado laboral, pero tendrán un efecto limitado a corto plazo. Las empresas están externalizando tareas especializadas al extranjero, aunque las preocupaciones lingüísticas y de seguridad restringen las cargas de trabajo estratégicas. Esta escasez eleva el coste total de propiedad y obliga a priorizar los proyectos de mayor retorno de inversión, moderando el impulso general de crecimiento del mercado de ICT de Japón.

Intensificación de la superficie de ciberataques y costes de cumplimiento normativo

El Ministerio de Economía, Comercio e Industria (METI) planea un sistema de calificación de ciberseguridad corporativa que obliga a las empresas a publicar métricas de madurez, añadiendo capas a las normas ISO 27001 y mandatos sectoriales. La proliferación de dispositivos IoT, nodos de computación en el borde de la red (MEC) de 5G y entornos multinube amplía la exposición a amenazas. Las entidades de BFSI y las empresas de servicios energéticos deben adoptar arquitecturas de confianza cero y cobertura de Centro de Operaciones de Seguridad (SOC) 24 × 7, incrementando los gastos operativos. Las primas de seguros por riesgo cibernético aumentaron un 34% interanual en 2024, erosionando los márgenes de beneficio. Si bien los proveedores obtienen ingresos del gasto en defensa, el capital de los usuarios finales se desvía de la innovación hacia el cumplimiento normativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los servicios mantienen escala mientras la nube se acelera

Los servicios de TI contribuyeron con el 40,73% a la participación del mercado de ICT de Japón en 2025, lo que refleja la dependencia persistente de la integración de sistemas y las operaciones gestionadas para cargas de trabajo de misión crítica. Se prevé que los servicios en la nube, impulsados por un CAPEX de hiperescaladores de USD 17.900 millones, registren una CAGR del 7,78%, elevando el tamaño del mercado de ICT de Japón de este subsegmento desde una base de USD 197.000 millones en 2025 hasta USD 308.900 millones en 2031.

Los integradores de sistemas agrupan la refactorización de aplicaciones, la desactivación de centros de datos y la gobernanza continua, asegurando ingresos recurrentes plurianuales. Mientras tanto, la demanda de hardware se concentra en unidades de procesamiento gráfico (GPU) optimizadas para IA y distribución de energía en racks de alta densidad. Los editores de software nacionales van por detrás de sus homólogos globales, lo que amplía el déficit comercial digital y refuerza la demanda de importaciones de Software como Servicio (SaaS). Los servicios de comunicaciones aprovechan los núcleos independientes de 5G que habilitan el corte de red, creando oportunidades de venta cruzada para análisis en el borde de la red. Los proveedores de ciberseguridad integran suites de confianza cero con plataformas de observabilidad, ofreciendo una detección unificada de amenazas en entornos híbridos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tamaño de empresa: las PYME marcan el ritmo del crecimiento mientras las grandes empresas lideran el gasto

Las grandes empresas concentraron el 65,12% de la participación del mercado de ICT de Japón en 2025 y continúan financiando programas de transformación digital (DX) a gran escala diseñados para modernizar los sistemas COBOL e implementar herramientas de gobernanza de IA. En contraste, se proyecta que las PYME crezcan a una CAGR del 7,51%, añadiendo USD 34.700 millones en gasto incremental para 2031 y elevando su contribución al 38,12% de la expansión incremental del tamaño del mercado de ICT de Japón.

El auge de las PYME está catalizado por el Software como Servicio (SaaS) basado en suscripción, las subvenciones digitales gubernamentales y los mercados que simplifican la contratación. Las estrategias de comercialización de los proveedores incluyen paquetes orientados a canales que combinan conectividad con suites de productividad. Las grandes empresas centralizan los paneles de proveedores para comprimir precios y aplicar criterios ambientales, sociales y de gobernanza (ESG). Ambos grupos convergen en los servicios de seguridad gestionada para mitigar las brechas de competencias, aunque los modelos de prestación difieren: las PYME se apoyan en Centros de Operaciones de Seguridad (SOC) multiusuario, mientras que las grandes empresas financian centros de fusión dedicados y ejercicios de equipo rojo.

Por vertical de industria del usuario final: la fabricación encabeza, la salud se acelera

La fabricación concentró el 19,21% de la participación del mercado de ICT de Japón en 2025, respaldada por mejoras de la Industria 4.0, como la inspección de calidad guiada por IA y los gemelos digitales en plataformas avanzadas de Sistema de Ejecución de Manufactura (MES). La salud y las ciencias de la vida registrarán la mayor CAGR del 8,02%, apoyada por reformas en el reembolso de la telemedicina y el diagnóstico asistido por IA para una población que envejece y que superará el 30% de ciudadanos mayores de 65 años para 2030.

Los organismos gubernamentales amplían la adopción de sistemas estándar municipales y plataformas digitales de identificación de residentes. Las instituciones de BFSI destinan sus presupuestos a la modernización de la banca central y el cumplimiento de la banca de interfaz de programación de aplicaciones (API) abierta, creando demanda de arquitecturas de microservicios. Los videojuegos y los deportes electrónicos (esports), un sector emergente pero de rápido crecimiento, aprovechan la computación en el borde de la red y la optimización de redes de distribución de contenidos (CDN) para ofrecer una latencia inferior a 50 ms en el juego competitivo. El comercio minorista y la logística dependen de la previsión de demanda impulsada por IA y de pilotos de entrega autónoma de última milla, lo que señala la amplitud multisectorial del impulso de digitalización.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

La demanda del mercado de ICT de Japón se concentra en los barrios de Chiyoda, Minato y Shibuya de Tokio, así como en el distrito de Umeda de Osaka, donde las sedes empresariales y las instalaciones de interconexión de operadores neutrales concentran el tráfico de red. Los gobiernos regionales atraen activamente a inversores en centros de datos con incentivos fiscales, lo que ha dado lugar a nuevos campus en las prefecturas de Fukui, Mie e Ibaraki, que diversifican el riesgo geográfico y aprovechan las fuentes de energía renovable.

Los programas de revitalización rural aprovechan el 5G y la banda ancha satelital para conectar comunidades remotas, permitiendo a las PYME del sector lácteo de Hokkaido y del turismo de Kyushu implementar sistemas de punto de venta (POS) en la nube y chatbots de IA. Las zonas de borde de los hiperescaladores en Sapporo, Hiroshima y Sendai reducen la latencia de ida y vuelta para las cargas de trabajo de inferencia de IA a menos de 20 ms, estimulando la adopción de soluciones de fábricas inteligentes basadas en visión artificial.

Los centros nacionales de semiconductores en Kumamoto y Hokkaido atraerán servicios de ICT complementarios, desde software de automatización del diseño electrónico (EDA) hasta automatización de salas limpias. Estos tecnopolos crean demanda de clústeres de computación de alto rendimiento y soluciones seguras de convergencia entre tecnología operativa (OT) y TI. En conjunto, la expansión geográfica garantiza que el mercado de ICT de Japón continúe creciendo más allá del corredor tradicional Kanto-Kansai, reforzando la resiliencia digital a nivel nacional.

Panorama competitivo

Los integradores de sistemas nacionales Fujitsu, NEC y Hitachi mantienen relaciones de larga data con ministerios y megabancos, aunque enfrentan presión sobre los márgenes a medida que los clientes exigen precios basados en resultados vinculados a indicadores clave de rendimiento (KPI). Estos actores establecidos forjan alianzas con AWS, Microsoft Azure y Google Cloud para codelivrar soluciones híbridas que protegen las inversiones en sistemas heredados al tiempo que ofrecen escalabilidad nativa en la nube. IBM Japan pivota hacia ventas centradas en socios, ganando el premio Socio del Año de Oracle Cloud Applications en 2024 y colaborando con SCSK Corporation para lanzar MF+ Hosting en los sistemas centrales IBM z16.

Los operadores de telecomunicaciones NTT DATA Corporation, KDDI Corporation y SoftBank Corp. aprovechan sus infraestructuras de red para agrupar conectividad y servicios en el borde de la red, compitiendo por contratos de fábricas inteligentes y computación en el borde de la red móvil (MEC). El campus de centros de datos de IA de 750.000 m² de SoftBank Corp. en Sakai posiciona a la empresa como pionera en nube de unidades de procesamiento gráfico (GPU) a nivel nacional. Las empresas emergentes como FPT Smart Cloud Japan compiten en el arrendamiento de GPU de nicho, respaldadas por la participación planificada del 35% de SBI Holdings, que inyecta capital y canales empresariales.

La carrera de certificación bajo ISMAP rige la elegibilidad en el sector público; AvePoint, Google Cloud y SAP lograron o renovaron su cumplimiento en 2025. Los proveedores sin acreditación enfrentan barreras de contratación, intensificando la rivalidad para asegurar auditorías. El entorno competitivo valora las garantías de soberanía de datos locales, los modelos de IA en idioma japonés y el compromiso a largo plazo con la gestión de relaciones por encima de las tácticas de precio puro.

Líderes de la industria de ICT de Japón

Fujitsu Limited

Hitachi Ltd

IBM Japan Ltd

NEC Corporation

TIS Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: IBM y Tokyo Electron extendieron su colaboración en investigación y desarrollo (I+D) de semiconductores por otros cinco años, con foco en la litografía ultravioleta extrema de alta apertura numérica (High-NA EUV) y los procesadores de IA basados en chiplets.

- Marzo de 2025: AvePoint Japan presentó el registro ISMAP para su suite de gestión en la nube, posicionándose para atender las migraciones de gobiernos locales a la nube.

- Marzo de 2025: TIS firmó un acuerdo con SCSK Corporation para revender las herramientas sin código CELF a clientes del sector financiero, impulsando la adopción de la automatización con bajo nivel de código.

- Enero de 2025: IBM Japan renovó su estrategia de socios para acelerar los despliegues de IA y nube híbrida, priorizando una co-creación más profunda con los integradores.

Alcance del informe del mercado de ICT de Japón

Las Tecnologías de la Información y la Comunicación (ICT, por sus siglas en inglés) es un término más amplio para las Tecnologías de la Información (TI). Se refiere a todas las tecnologías de comunicación, como redes inalámbricas, internet, computadoras, teléfonos móviles, software, videoconferencias, middleware, redes sociales y otras aplicaciones y servicios de medios que permiten a los usuarios almacenar, acceder, transmitir, recuperar y manipular información en formato digital.

El mercado de ICT de Japón está segmentado por tipo (hardware, software, servicios de TI y servicios de telecomunicaciones), tamaño de empresa (pequeñas y medianas empresas y grandes empresas) y vertical de industria (BFSI, TI y telecomunicaciones, gobierno, comercio minorista y comercio electrónico, fabricación, y energía y servicios públicos).

Los tamaños del mercado y las previsiones se proporcionan en términos de valor en millones de USD para todos los segmentos mencionados anteriormente.

| Hardware de TI | Hardware informático |

| Equipos de red | |

| Periféricos | |

| Software de TI | |

| Servicios de TI | Consultoría e implementación de TI |

| Externalización de TI (ITO) | |

| Externalización de procesos de negocio (BPO) | |

| Servicios de seguridad gestionada | |

| Servicios en la nube y de plataforma | |

| Infraestructura de TI | |

| Seguridad de TI / Ciberseguridad | |

| Servicios de comunicaciones |

| Pequeñas y medianas empresas |

| Grandes empresas |

| Gobierno y administración pública |

| BFSI |

| TI y telecomunicaciones |

| Energía y servicios públicos |

| Comercio minorista, comercio electrónico y logística |

| Fabricación e Industria 4.0 |

| Salud y ciencias de la vida |

| Petróleo y gas |

| Otros sectores verticales |

| Por tipo de producto | Hardware de TI | Hardware informático |

| Equipos de red | ||

| Periféricos | ||

| Software de TI | ||

| Servicios de TI | Consultoría e implementación de TI | |

| Externalización de TI (ITO) | ||

| Externalización de procesos de negocio (BPO) | ||

| Servicios de seguridad gestionada | ||

| Servicios en la nube y de plataforma | ||

| Infraestructura de TI | ||

| Seguridad de TI / Ciberseguridad | ||

| Servicios de comunicaciones | ||

| Por tamaño de empresa | Pequeñas y medianas empresas | |

| Grandes empresas | ||

| Por vertical de industria del usuario final | Gobierno y administración pública | |

| BFSI | ||

| TI y telecomunicaciones | ||

| Energía y servicios públicos | ||

| Comercio minorista, comercio electrónico y logística | ||

| Fabricación e Industria 4.0 | ||

| Salud y ciencias de la vida | ||

| Petróleo y gas | ||

| Otros sectores verticales | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de ICT de Japón en 2026?

Está valorado en USD 433.120 millones en 2026 y se proyecta que crezca a una CAGR del 7,11% hasta USD 610.610 millones en 2031.

¿Qué segmento crece más rápidamente dentro del sector de ICT de Japón?

Los servicios en la nube muestran el mayor impulso, expandiéndose a una CAGR del 7,78% hasta 2031, impulsados por las inversiones de los hiperescaladores y los mandatos de nube gubernamental.

¿Qué impulsa la adopción tecnológica de las PYME en Japón?

El Software como Servicio (SaaS) habilitado por IA asequible y las herramientas sin código reducen las barreras de entrada, permitiendo a las PYME automatizar procesos y cerrar brechas de productividad.

¿Qué es ISMAP y por qué es importante?

ISMAP es una certificación de seguridad gubernamental que evalúa más de 1.000 controles; solo los servicios en la nube certificados pueden ser contratados por organismos públicos, lo que influye en la selección de proveedores en todos los sectores.

¿Cómo afecta la escasez de talento a los proyectos de ICT?

La disponibilidad limitada de ingenieros en nube e IA infla los costes laborales hasta en un 60% y obliga a las empresas a priorizar iniciativas de alto retorno de inversión o a recurrir a servicios gestionados y apoyo en el extranjero.

¿Qué región atrae la mayor cantidad de inversiones en centros de datos?

La región de Kansai, en particular el distrito de Sakai en Osaka, está emergiendo como un punto de atracción debido a los grandes terrenos industriales reconvertibles, una sólida infraestructura eléctrica y la proximidad a los principales centros de demanda empresarial.

Última actualización de la página el: