Tamaño y Participación del Mercado de Servicios de TI en Singapur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

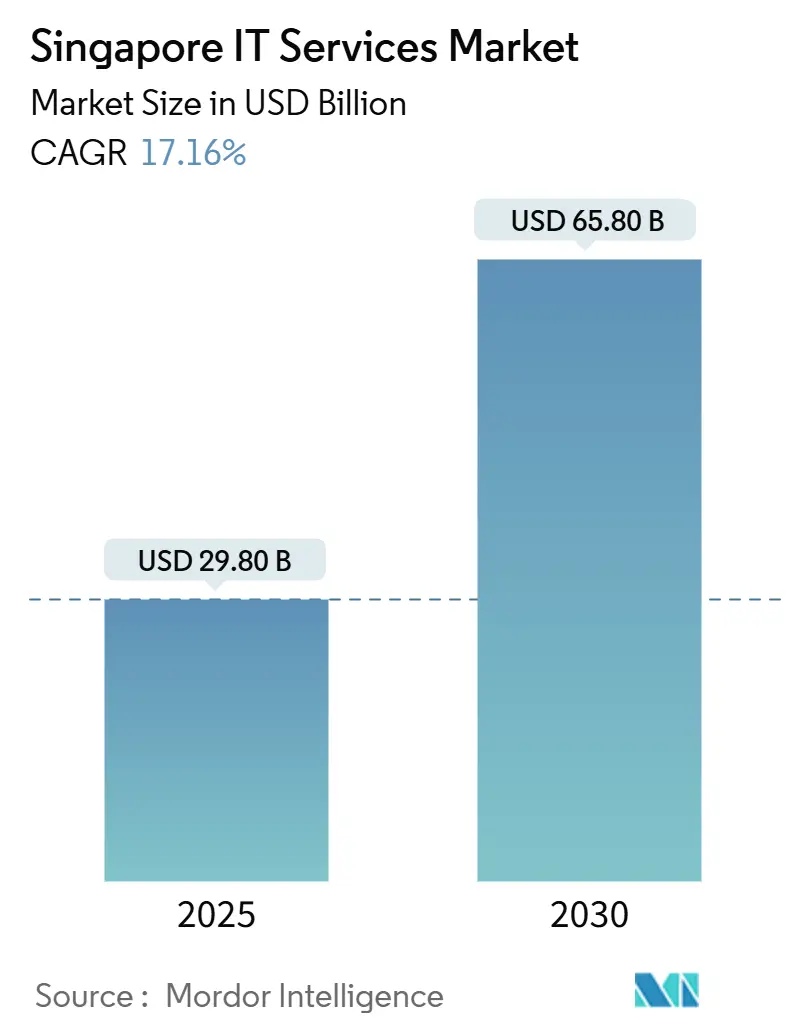

| Tamaño del Mercado (2025) | 29.80 Mil millones de dólares |

| Tamaño del Mercado (2030) | 65.80 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 17.16% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de TI en Singapur por Mordor Intelligence

El tamaño del mercado de servicios de TI en Singapur se situó en USD 29.800 millones en 2025 y se prevé que ascienda a USD 65.800 millones en 2030, lo que se traduce en una CAGR del 17,16%. Un mandato de nube prioritaria en el sector público que ya ha migrado más del 80% de los sistemas elegibles, un gasto gubernamental anual en TIC superior a USD 3.000 millones y las inversiones en Smart Nation 2.0 continúan siendo el ancla de esta trayectoria de crecimiento. Las corporaciones multinacionales que utilizan Singapur como sede para Asia-Pacífico demandan sofisticados servicios de integración transfronteriza, mientras que la segmentación de redes 5G abre nuevos casos de uso de externalización en manufactura, sanidad y logística. Al mismo tiempo, una creciente brecha de competencias en ciberseguridad impulsa a las empresas hacia la seguridad gestionada, y el aumento de la capacidad nearshore en Malasia y Filipinas reconfigura las consideraciones de coste-calidad sin erosionar la propuesta de valor premium de Singapur.

Conclusiones Clave del Informe

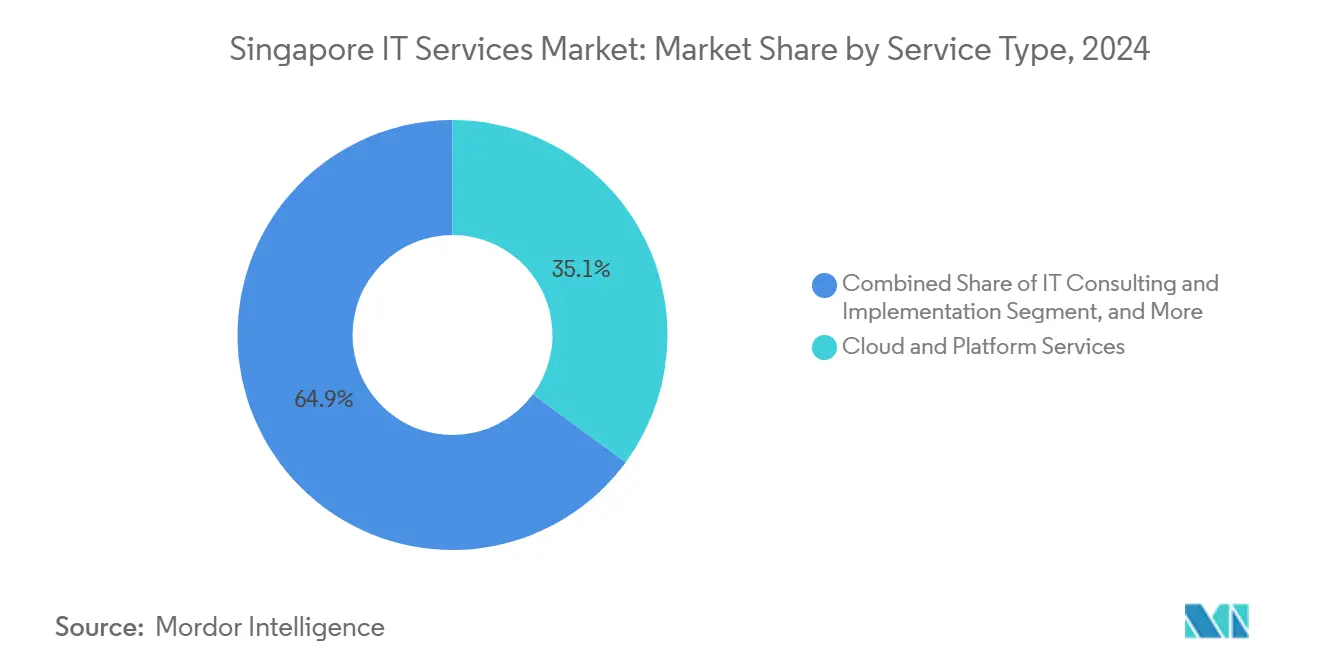

- Por tipo de servicio, los Servicios en la Nube y de Plataforma lideraron con el 35,1% de la participación del mercado de servicios de TI en Singapur en 2024; se proyecta que los Servicios de Seguridad Gestionada se expandan a una CAGR del 20,3% hasta 2030.

- Por tamaño de empresa, las Grandes Empresas representaron el 62,3% del tamaño del mercado de servicios de TI en Singapur en 2024, mientras que las Pequeñas y Medianas Empresas avanzan a una CAGR del 18,8% durante 2025-2030.

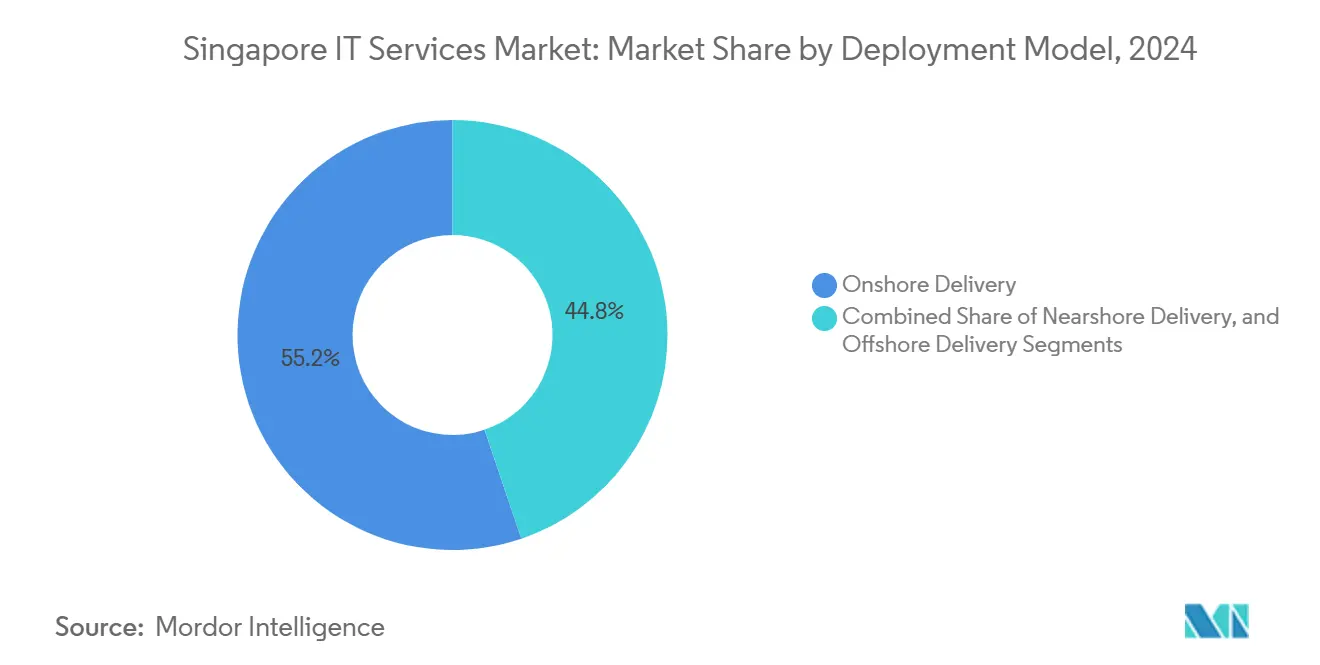

- Por modelo de implementación, la Entrega en Territorio Nacional representó el 55,2% de la participación del mercado de servicios de TI en Singapur en 2024, y la Entrega Nearshore/Offshore está creciendo a una CAGR del 19,5% hasta 2030.

- Por vertical, el sector BFSI captó el 30,7% del tamaño del mercado de servicios de TI en Singapur en 2024; Sanidad y Ciencias de la Vida se expanden a una CAGR del 19,2% hasta 2030.

Tendencias e Información del Mercado de Servicios de TI en Singapur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la inversión en TIC de Smart Nation 2030 | +4.2% | Nacional, con beneficios concentrados en centros urbanos | Mediano plazo (2-4 años) |

| Mandato gubernamental de adquisición con prioridad en la nube | +3.8% | Agencias gubernamentales nacionales, efecto secundario en empresas vinculadas al gobierno | Corto plazo (≤ 2 años) |

| Incentivos de adopción de IA Generativa para pymes a través del Sandbox de IMDA | +2.9% | Ecosistema nacional de pymes, ganancias tempranas en fintech y sanidad | Mediano plazo (2-4 años) |

| Escasez de competencias en ciberseguridad que impulsa la demanda de Servicios de Seguridad Gestionada | +3.5% | Empresas globales con operaciones en Singapur | Corto plazo (≤ 2 años) |

| Singapur como sede regional de Asia-Pacífico y centro nearshore/offshore | +4.1% | Operaciones de empresas multinacionales regionales, conectividad ASEAN | Largo plazo (≥ 4 años) |

| Casos de uso de externalización habilitados por la segmentación de redes 5G | +2.7% | Clientes empresariales, primeros adoptantes del sector público | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Inversión en TIC de Smart Nation 2030

El gasto público anual superior a USD 3.300 millones, con el 45% destinado a proyectos codesarrollados, sustenta un ecosistema en el que la contratación por volumen y las categorías «Tender Lite» aceleran los ciclos de adquisición.[1]Agencia de Tecnología Gubernamental, "FY24: El Gobierno Gastará Más de 3.000 Millones de Dólares para Modernizar la Infraestructura TIC y Desarrollar Servicios Digitales," tech.gov.sg Más de USD 2.100 millones se destinan a iniciativas de ciberseguridad y confianza pública, lo que genera una fuerte demanda para los integradores que puedan certificarse según los estándares de referencia gubernamentales. A medida que estos marcos se extienden a las empresas vinculadas al gobierno, los proveedores capaces de alinear sus soluciones con las arquitecturas de referencia de Smart Nation obtienen acceso prioritario a una cartera plurianual de proyectos de transformación. El consiguiente efecto halo impulsa la adopción en el sector privado, amplificando la demanda total potencial de migraciones a la nube, herramientas de gobernanza de datos y servicios ciudadanos habilitados por inteligencia artificial.

Mandato Gubernamental de Adquisición con Prioridad en la Nube

Superando su objetivo inicial del 70%, el Estado migró más del 80% de las cargas de trabajo elegibles a la nube comercial en 2024, mediante las vías estandarizadas GCC y GCC+. El equipo central de habilitación de GovTech proporciona formación compartida, plantillas y líneas base de seguridad, reduciendo los plazos de nuevas implementaciones. Las normas flexibilizadas permiten ahora cargas de trabajo no clasificadas en nubes públicas, lo que desbloquea nueva demanda de organismos antes limitados por interpretaciones de residencia de datos. Los proveedores con dominio de los controles equivalentes a FedRAMP están bien posicionados para capturar los presupuestos de modernización en curso de ministerios, organismos estatutarios y entidades cuasi gubernamentales.

Incentivos de Adopción de IA Generativa para Pymes a través del Sandbox de IMDA

A través del programa GenAI Sandbox, más de 150 pymes han probado prototipos de inteligencia artificial generativa; el 82% mantuvo implementaciones activas tras el piloto.[2]Autoridad de Desarrollo de Medios Infocomunicaciones, "IMDA Amplía Esfuerzos para Elevar el Talento Tecnológico de Singapur," imda.gov.sg Las subvenciones que cubren hasta el 70% de los costes del proyecto reducen las barreras de entrada, mientras que un mercado curado de proveedores preaprobados agiliza la selección de soluciones. La tracción inicial es más fuerte en bots de atención al cliente para fintech y asistentes de triaje sanitario, lo que señala una rápida demanda de servicios de ingeniería de datos específicos por dominio. Este impulso propulsa la diversificación de ingresos más allá de las cuentas de grandes empresas y estimula ofertas empaquetadas adaptadas a clientes con recursos limitados.

Escasez de Competencias en Ciberseguridad que Impulsa la Demanda de Servicios de Seguridad Gestionada

Se estima que unas 10.000 plazas de mejora de competencias en ciberseguridad durante los próximos tres años reducirán, aunque no cerrarán, la brecha de talento. Los proveedores de servicios gestionados locales reportan un 98% de urgencia para ampliar las competencias en inteligencia artificial y un 82% de presión de los clientes para contar con defensas potenciadas por inteligencia artificial. El programa CISO como Servicio de la CSA ofrece compensaciones de costes de hasta el 70%, poniendo la protección de nivel empresarial al alcance de los presupuestos de las pymes. En consecuencia, los proveedores de servicios de seguridad gestionada que integran inteligencia de amenazas, automatización de centros de operaciones de seguridad y consultoría de cumplimiento normativo capturan flujos de ingresos recurrentes crecientes ante la creciente sofisticación de los ataques.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costes de mano de obra frente a competidores regionales | -2.8% | Mercado laboral nacional, agudo en roles especializados | Corto plazo (≤ 2 años) |

| Mayor carga de cumplimiento de la PDPA | -1.9% | Todas las entidades de procesamiento de datos, operaciones transfronterizas | Mediano plazo (2-4 años) |

| Saturación del mercado doméstico | -2.1% | Segmento empresarial local, contratos gubernamentales | Largo plazo (≥ 4 años) |

| Límites de carbono en centros de datos y normas de reporte | -1.6% | Operadores de centros de datos, proveedores de servicios en la nube | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes de Mano de Obra frente a Competidores Regionales

Los salarios anuales de ingenieros de software que oscilan entre SGD 60.000 y 360.000 (USD 44.000-267.000) superan ampliamente los equivalentes en Malasia, Filipinas y Vietnam, donde las tarifas por hora se sitúan entre USD 25 y 59, frente a los USD 55-65 de Singapur. El arrendamiento de espacios de trabajo promedia SGD 6.023 por puesto al año, elevando el coste total de prestación de servicios por encima de las alternativas regionales. Para defender los márgenes, los proveedores están ampliando centros nearshore para actividades estandarizadas, reservando las tareas de mayor valor en arquitectura y gobernanza para el centro de Singapur.

Mayor Carga de Cumplimiento de la PDPA

Las enmiendas a la Ley de Protección de Datos Personales exigen notificaciones obligatorias de brechas y refuerzan los controles de transferencia transfronteriza, aumentando los costes de cumplimiento para los operadores de servicios.[3]Steptoe and Johnson LLP, "Protección de Datos en Singapur: Consideraciones para Actividades de Cumplimiento Basadas en Datos," steptoe.com Aunque las nuevas exenciones por «intereses legítimos» ofrecen una flexibilidad limitada, las actualizaciones interpretativas continuas obligan a una realineación constante de las políticas. Los proveedores deben incorporar sólidas trazas de auditoría, cifrado y módulos de gestión del consentimiento para navegar por las obligaciones en evolución, lo que incrementa los gastos operativos, aunque abre flujos de ingresos por asesoría.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Dominio de la Nube Acelera la Transformación Digital

El tamaño del mercado de servicios de TI en Singapur para los Servicios en la Nube y de Plataforma registró el 35,1% del gasto total en 2024. Las migraciones generalizadas del sector público y la búsqueda empresarial de arquitecturas escalables anclan este liderazgo. Los Servicios de Seguridad Gestionada le siguen como el segmento de mayor crecimiento, impulsado por una CAGR del 20,3% y una creciente dependencia de las capacidades de centros de operaciones de seguridad externalizados que alivian la escasez de talento.

La distribución de la participación del mercado de servicios de TI en Singapur revela una demanda sostenida de Consultoría e Implementación de TI, que orienta los complejos despliegues de nube híbrida en el contexto de los mandatos de cumplimiento de la MAS. La Externalización de Procesos de Negocio mantiene su relevancia al integrar automatización robótica de procesos y analítica en los flujos de trabajo de atención al cliente, mientras que la Externalización de TI pura muestra un crecimiento moderado a medida que la automatización sustituye al arbitraje laboral. En conjunto, estos patrones posicionan a Singapur como un centro de servicios digitales de alto valor en lugar de una ubicación de externalización basada en volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa del Usuario Final: La Aceleración de las Pymes Transforma la Dinámica del Mercado

Las Grandes Empresas generaron el 62,3% del tamaño del mercado de servicios de TI en Singapur en 2024. Continúan impulsando la orquestación compleja de múltiples nubes, las arquitecturas de confianza cero y la armonización del cumplimiento normativo regional. Sin embargo, las pymes se están expandiendo a una CAGR del 18,8%, respaldadas por subvenciones que subsidian hasta el 70% de los costes tecnológicos elegibles y programas sandbox que reducen el riesgo de los pilotos de IA Generativa.

La convergencia de las necesidades empresariales induce a los proveedores a crear niveles de servicio modulares: compromisos de director de tecnología fraccional, paquetes de ciberseguridad de pago por uso y aceleradores de software como servicio verticalizados. A medida que las pymes superan el umbral del 90% de adopción de herramientas digitales, los proveedores que pueden agrupar gobernanza, infraestructura en la nube y optimización de procesos de negocio capturan ingresos recurrentes al tiempo que amplían el mercado total potencial.

Por Modelo de Implementación: La Preferencia por la Entrega en Territorio Nacional Equilibra Coste y Control

La Entrega en Territorio Nacional retuvo el 55,2% de la participación del mercado de servicios de TI en Singapur en 2024, lo que refleja la importancia otorgada al cumplimiento normativo, la soberanía de los datos y la capacidad de respuesta para cargas de trabajo de misión crítica. No obstante, la CAGR del 19,5% de la Entrega Offshore pone de manifiesto una creciente aceptación de los equipos ágiles distribuidos que aprovechan los diferenciales salariales regionales.

Los esquemas híbridos son ahora habituales: el diseño estratégico y la gobernanza permanecen en territorio nacional, mientras que la codificación y el soporte de nivel 1 fluyen hacia centros nearshore en Johor, Manila y Ciudad Ho Chi Minh. Las herramientas de colaboración mejoradas y los rigurosos paneles de acuerdos de nivel de servicio mantienen la calidad, garantizando que los ahorros de costes no comprometan las obligaciones de cumplimiento de la MAS o la PDPA.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical del Usuario Final: El Liderazgo del Sector BFSI se Encuentra con la Innovación Sanitaria

El sector BFSI aportó el 30,7% de los ingresos de 2024, sustentado por la digitalización de la banca central, los pagos en tiempo real y los motores de reporte regulatorio. Los entornos regulatorios sandbox fomentan la experimentación continua en fintech, impulsando la demanda de pasarelas de API seguras y consultoría de DevSecOps.

Sanidad y Ciencias de la Vida, que avanza a una CAGR del 19,2%, está impulsado por un Fondo de Innovación en Salud de USD 200 millones que promueve pilotos de diagnóstico por inteligencia artificial y sistemas de atención predictiva. La manufactura aprovecha la segmentación de redes 5G para la automatización de procesos; la logística depende de la optimización de rutas basada en datos; y las empresas de servicios energéticos implementan analítica de redes inteligentes para cumplir los mandatos de reporte de carbono. Los proveedores que dominan los matices verticales aseguran márgenes premium y contratos de mayor duración.

Análisis Geográfico

El mercado doméstico de Singapur es geográficamente compacto pero comercialmente denso, representando el 100% de la demanda nacional potencial y actuando como plataforma de lanzamiento para compromisos más amplios en la ASEAN. En 2024, la economía digital aportó SGD 106.000 millones (USD 78.000 millones) o el 17,3% del PIB, creciendo a más del doble que la economía en su conjunto. Más de 4.000 startups tecnológicas se agrupan en torno a más de 70 instalaciones de centros de datos con una capacidad operativa de 1,4 GW, ofreciendo una latencia inferior a dos milisegundos para la mayoría de las transacciones intraurbanas.[4]Cushman and Wakefield, "Singapur y Hong Kong Ocupan el Tercer y Cuarto Lugar en la Comparación Global del Mercado de Centros de Datos," cushmanwakefield.com

Dieciséis cables submarinos conectan Singapur con América del Norte, Europa y los estados vecinos de la ASEAN, garantizando que las cargas de trabajo en la nube puedan expandirse entre regiones con una fluctuación mínima. La oferta de GPU como Servicio de Bridge Alliance extiende aún más la elasticidad computacional hacia Tailandia, Malasia e Indonesia, consolidando el papel de Singapur como centro neurálgico digital de la región.

La integración con Johor a través de la nueva Zona Económica Especial prepara patrones de entrega híbrida en los que las tareas de computación intensiva se procesan en Malasia, mientras que la gobernanza, la orquestación y los servicios orientados al cliente permanecen en territorio nacional. A medida que los debates sobre la localización de datos se intensifican en toda la ASEAN, la postura equilibrada de Singapur —que aboga por flujos de datos abiertos junto con sólidas protecciones de privacidad— la posiciona como el modelo regulatorio para los mercados vecinos.

Panorama Competitivo

El mercado de servicios de TI en Singapur alberga una combinación competitiva de operadores incumbentes anclados en telecomunicaciones, consultoras globales y especialistas en dominios de nicho. NCS de Singtel aprovecha sus profundos vínculos con el gobierno y una expansión del centro de datos SG6 por valor de USD 260 millones para asegurar contratos del sector público y de cargas de trabajo de inteligencia artificial. Accenture e IBM se diferencian a través de redes de entrega de alcance regional, mientras que StarHub se asocia con ServiceNow para automatizar los ciclos de vida de la gestión de servicios de telecomunicaciones.

Los grandes proveedores de nube globales están duplicando su apuesta: Google ha invertido USD 5.000 millones en infraestructura de centros de datos desde 2018, Oracle abrió una segunda región en la nube, y NTT DATA se está asociando con CSIT para reforzar las capacidades nacionales de ciberdefensa. Los proveedores son ahora evaluados por su preparación para la inteligencia artificial, sus credenciales de cero carbono y la amplitud de sus certificaciones de cumplimiento.

Las presiones de costes derivadas de las brechas salariales regionales impulsan una oleada de alianzas estratégicas. Singtel e Hitachi están codesarrollando nodos de nube GPU, mientras que la colaboración de Fortinet con la CSA integra fuentes de inteligencia de amenazas en las infraestructuras críticas de información nacionales. La participación de mercado sigue siendo fluida, con startups emergentes de tecnología profunda que aseguran rondas de financiación —DiMuto, Aprisium y Decagon entre ellas— inyectando innovación en la transparencia de la cadena de suministro y el soporte al cliente potenciado por inteligencia artificial.

Líderes de la Industria de Servicios de TI en Singapur

NCS Pte Ltd

Singapore Telecommunications Ltd (Singtel)

Accenture Pte Ltd

IBM Singapore Pte Ltd

StarHub Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Equinix comprometió USD 260 millones para su sexto centro de datos en Singapur (SG6) para soportar cargas de trabajo de inteligencia artificial de alta densidad.

- Octubre de 2024: Google completó una expansión de campus que eleva el total de su inversión en Singapur a USD 5.000 millones.

- Octubre de 2024: NTT DATA y CSIT firmaron un memorando de entendimiento para reforzar las capacidades nacionales de ciberdefensa.

- Agosto de 2024: Singtel e Hitachi se asociaron para construir infraestructura de nube GPU de próxima generación en toda la región de Asia-Pacífico.

Alcance del Informe del Mercado de Servicios de TI en Singapur

| Consultoría e Implementación de TI |

| Externalización de TI (ITO) |

| Externalización de Procesos de Negocio (BPO) |

| Servicios de Seguridad Gestionada |

| Servicios en la Nube y de Plataforma |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| Entrega en Territorio Nacional |

| Entrega Nearshore |

| Entrega Offshore |

| BFSI |

| Manufactura |

| Gobierno y Sector Público |

| Sanidad y Ciencias de la Vida |

| Comercio Minorista y Bienes de Consumo |

| Telecomunicaciones y Medios |

| Logística y Transporte |

| Energía y Servicios Públicos |

| Otros Verticales del Usuario Final |

| Por Tipo de Servicio | Consultoría e Implementación de TI |

| Externalización de TI (ITO) | |

| Externalización de Procesos de Negocio (BPO) | |

| Servicios de Seguridad Gestionada | |

| Servicios en la Nube y de Plataforma | |

| Por Tamaño de Empresa del Usuario Final | Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas | |

| Por Modelo de Implementación | Entrega en Territorio Nacional |

| Entrega Nearshore | |

| Entrega Offshore | |

| Por Vertical del Usuario Final | BFSI |

| Manufactura | |

| Gobierno y Sector Público | |

| Sanidad y Ciencias de la Vida | |

| Comercio Minorista y Bienes de Consumo | |

| Telecomunicaciones y Medios | |

| Logística y Transporte | |

| Energía y Servicios Públicos | |

| Otros Verticales del Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de TI en Singapur en 2025?

Se sitúa en USD 29.800 millones y se proyecta que crezca hasta USD 65.800 millones en 2030.

¿Qué línea de servicio lidera el gasto?

Los Servicios en la Nube y de Plataforma ostentan una participación del 35,1%, lo que refleja las migraciones sostenidas y los mandatos de Smart Nation.

¿Qué segmento se expande más rápidamente?

Los Servicios de Seguridad Gestionada avanzan a una CAGR del 20,3% hasta 2030 debido a la aguda escasez de competencias en ciberseguridad.

¿Por qué son importantes las pymes para los proveedores?

Las subvenciones de adopción que cubren hasta el 70% de los costes del proyecto están impulsando una CAGR del 18,8% entre las pymes, ampliando la base potencial.

¿Cómo están evolucionando los modelos de entrega?

Los enfoques híbridos sitúan la supervisión estratégica en territorio nacional mientras derivan el desarrollo y el soporte hacia centros nearshore/offshore, equilibrando coste y cumplimiento normativo.

Última actualización de la página el: