Tamaño y Participación del Mercado de Servicios de TI en India

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

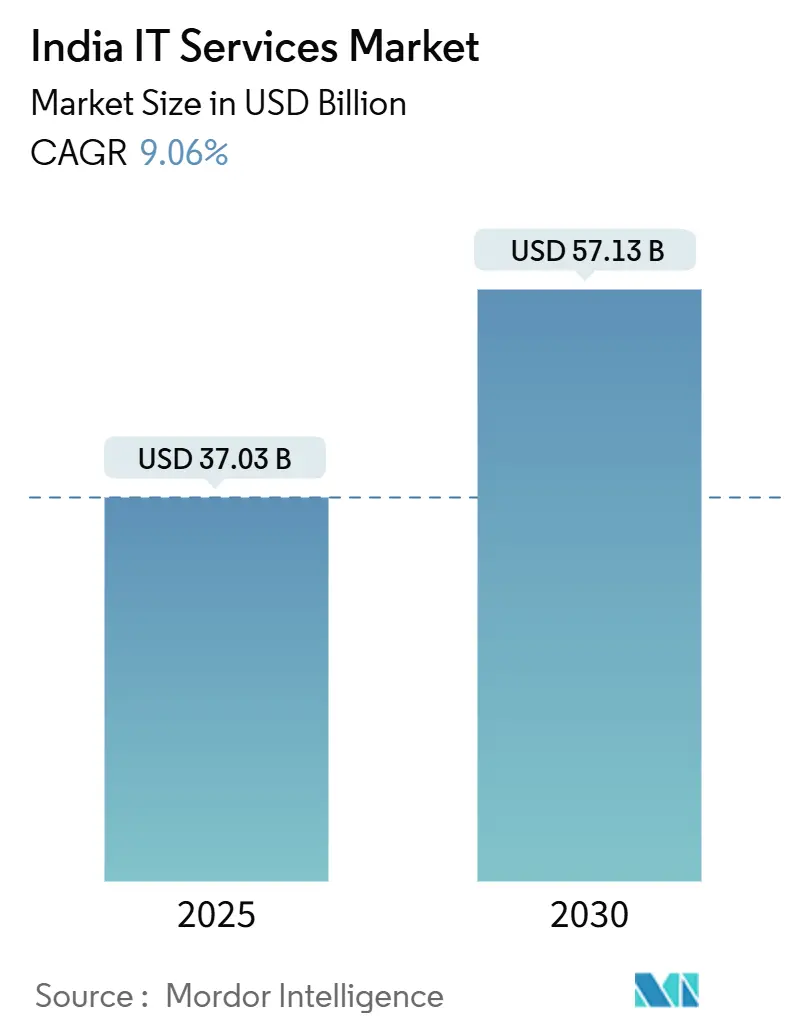

| Tamaño del Mercado (2025) | 37.03 Mil millones de dólares |

| Tamaño del Mercado (2030) | 57.13 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.06% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de TI en India por Mordor Intelligence

El tamaño del mercado de Servicios de TI en India se situó en USD 37,03 mil millones en 2025 y se prevé que se expanda a una CAGR del 9,06% hasta alcanzar USD 57,13 mil millones en 2030. La demanda se acelera a medida que las empresas destinan más del 4% de sus ingresos a la modernización tecnológica, superando a sus pares globales. Los proyectos con enfoque en la nube, el auge de los Centros de Capacidades Globales y el gasto gubernamental en infraestructura digital refuerzan colectivamente el mercado de Servicios de TI en India, incluso en medio de la incertidumbre económica mundial.[1]Inductus GCC, "Resumen de la Industria de los CCC," nasscom.in La ciberseguridad, la transformación impulsada por IA y los modelos de entrega híbrida están abriendo nuevos grupos de valor e intensificando la competencia entre los proveedores de servicios y los especialistas de nicho emergentes. Los vientos en contra estructurales —la rotación de talento, la inflación salarial y los mandatos cambiantes de soberanía de datos— están llevando a las empresas a recalibrar los modelos de precios y a recapacitar a sus plantillas.

Conclusiones Clave del Informe

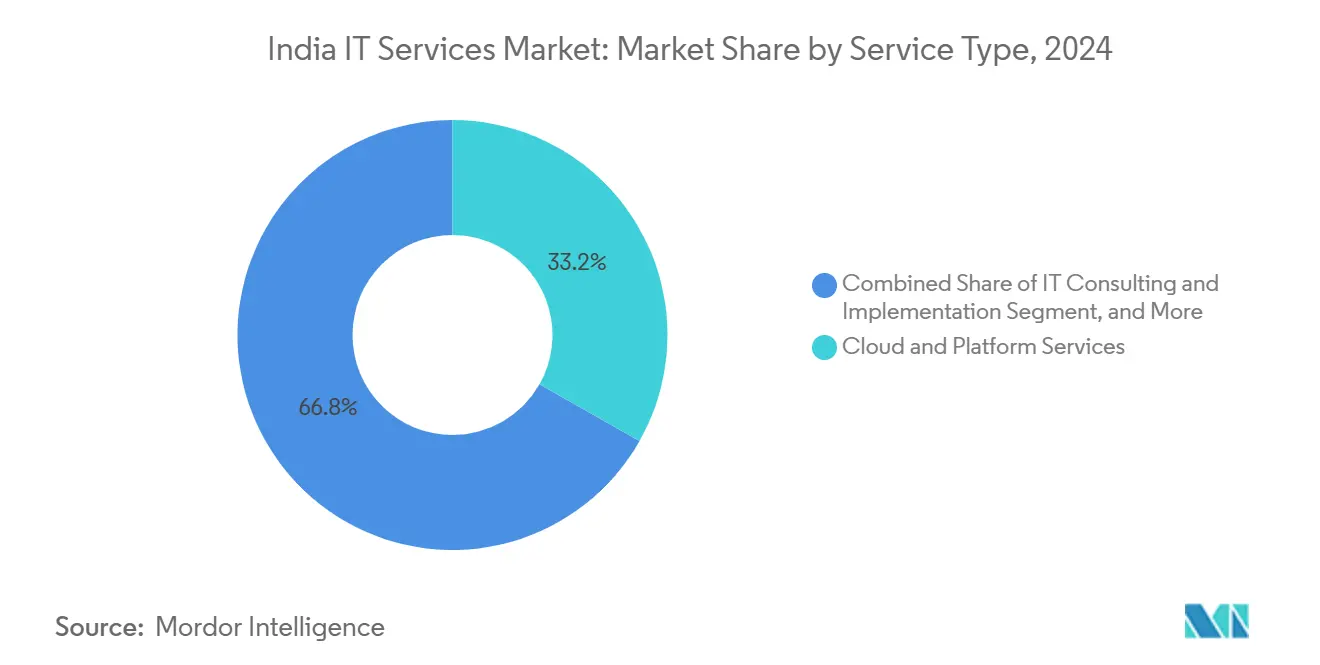

- Por tipo de servicio, los Servicios de Nube y Plataforma lideraron con una participación de ingresos del 33,2% en 2024; se proyecta que los Servicios de Seguridad Gestionada crezcan a una CAGR del 10,8% hasta 2030.

- Por tamaño de empresa, las Grandes Empresas mantuvieron el 64,3% de la participación del mercado de Servicios de TI en India en 2024, mientras que las PYME avanzan a una CAGR del 10,1%.

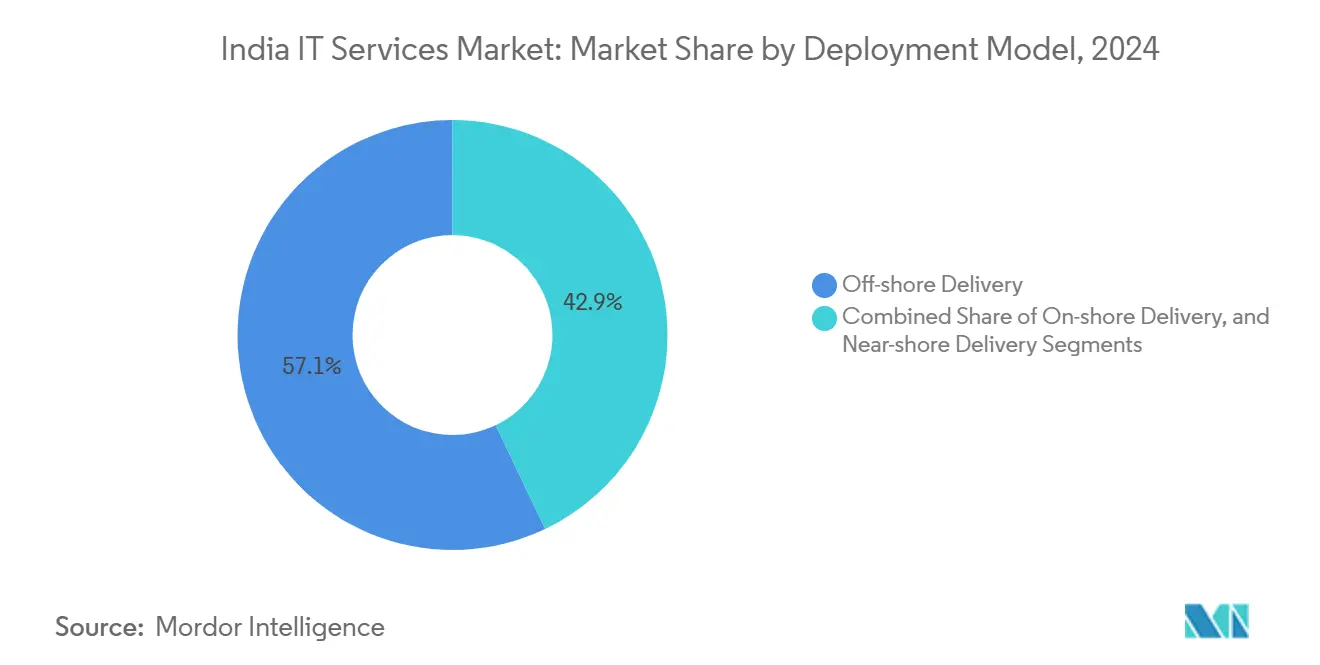

- Por modelo de implementación, la Entrega en el Extranjero representó el 57,1% del tamaño del mercado de Servicios de TI en India en 2024; se prevé que la Entrega Cercana se expanda a una CAGR del 11,7% hasta 2030.

- Por vertical del usuario final, el BFSI capturó una participación del 22,5% en 2024, mientras que Salud y Ciencias de la Vida está previsto que escale a una CAGR del 11,5%.

Tendencias e Información del Mercado de Servicios de TI en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gasto acelerado en transformación digital en BFSI y comercio minorista | +2.1% | Global; ganancias tempranas en Bombay, Bangalore, Chennai | Mediano plazo (2-4 años) |

| Auge en la adopción y el gasto en nube pública | +1.8% | Global | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales India Digital / Ciudades Inteligentes | +1.5% | Nacional; ganancias tempranas en ciudades de segundo nivel | Largo plazo (≥ 4 años) |

| Creciente demanda de servicios de seguridad gestionada | +1.4% | Global | Corto plazo (≤ 2 años) |

| La expansión de los Centros de Capacidades Globales impulsa trabajos de ingeniería de alto valor | +1.2% | Núcleo de Asia-Pacífico; desbordamiento hacia América del Norte y la UE | Mediano plazo (2-4 años) |

| Marcos de IA Generativa autóctonos que reducen el costo total de propiedad para las PYME | +1.0% | Nacional; ganancias tempranas en Hyderabad, Pune, Gurugram | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Gasto acelerado en transformación digital en BFSI y comercio minorista

Los bancos encabezan la demanda de compromisos en el mercado de Servicios de TI de India, ya que la madurez de la banca digital alcanzó el 59% en 2024, superando las normas globales. Las instituciones financieras globales aumentaron sus presupuestos tecnológicos en un 10% hasta USD 716 mil millones, mientras que los prestamistas indios incrementaron el gasto en un 12,2% hasta USD 13,2 mil millones. Se proyecta que los volúmenes de la Interfaz de Pagos Unificada alcancen los USD 7 billones para 2030, lo que multiplica la necesidad de plataformas de procesamiento de pagos en tiempo real. Los minoristas reflejan este impulso, priorizando experiencias omnicanal que dependen de la escalabilidad en la nube y el análisis de clientes impulsado por IA. Los ahorros de costos de hasta el 30% derivados de la adopción de IA, blockchain y RPA en la banca liberan presupuestos para nuevos proyectos de transformación.

Auge en la adopción y el gasto en nube pública

Las estrategias integrales de nube ahora cubren al 78% de las empresas indias, convirtiendo la migración a la nube en el eje central de las hojas de ruta de modernización. Se prevé que el mercado doméstico de servicios en la nube registre una CAGR del 24% hasta 2028, impulsado por la adopción de la plataforma como servicio. El gasto empresarial alcanzó los USD 15 mil millones en 2023 y se espera que quintuplique su participación en los presupuestos de software en pocos años. La escasez de talento afecta al 75% de los adoptantes, intensificando la demanda de servicios gestionados y programas de formación. Las alianzas estratégicas, como la de TCS y AWS para capacitar a 25.000 profesionales, integran la experiencia del mercado de Servicios de TI de India en los ecosistemas globales de nube.

Creciente demanda de servicios de seguridad gestionada

El segmento de ciberseguridad de India alcanzó los USD 6,06 mil millones en 2023 y avanza a un ritmo anual del 32%. El BFSI y el sector de TI/ITeS juntos representan más de la mitad del gasto, ya que los ciberataques aumentaron un 71% interanual. Las herramientas de IA Generativa están mejorando la precisión de la detección de amenazas y reduciendo el tiempo de respuesta, lo que permite a los proveedores diferenciarse mediante una defensa proactiva. La escasez de habilidades impulsa a las empresas hacia modelos de monitoreo externalizado 24/7 que garantizan el cumplimiento de regulaciones estrictas. Los participantes del mercado de Servicios de TI de India ahora empaquetan análisis de seguridad impulsados por IA, automatización del cumplimiento y protección del IoT en ofertas de suscripción que atienden tanto a grandes empresas como a PYME.

Iniciativas gubernamentales India Digital / Ciudades Inteligentes

La contratación pública de tecnología del sector público ha migrado decisivamente en línea, con la plataforma GeM procesando INR 2 billones en transacciones a través de 70.000 organismos. La Misión de IA de India destina INR 10.372 crore (USD 1,19 mil millones) a infraestructura de GPU, creando un aumento de la demanda nacional de servicios de habilitación de IA.[2]PSU Watch, "Adquisición de GPU de la Misión de IA de India," psuwatch.com Las inversiones en fibra óptica superaron los USD 13 mil millones, ampliando el acceso a banda ancha en los núcleos de segundo nivel que ahora suministran el 6% de la capacidad nacional de centros de datos. Los programas de ciudades inteligentes catalizan proyectos de vigilancia basada en IoT y gestión del tráfico, abriendo oportunidades de entrega local para proveedores de nivel medio. La preferencia por proveedores constituidos en India en las licitaciones de IA subraya una orientación política que asegura la cuota de mercado doméstica para las empresas que cumplen los requisitos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incertidumbre macroeconómica global y recortes en presupuestos de TI | −1.8% | Global | Corto plazo (≤ 2 años) |

| Rotación de talento e inflación salarial | −1.5% | Nacional; ganancias tempranas en Bangalore, Hyderabad, Chennai | Mediano plazo (2-4 años) |

| Volatilidad del costo energético para centros de datos a hiperescala | −0.8% | Nacional; ganancias tempranas en Bombay, Chennai, Bangalore | Mediano plazo (2-4 años) |

| Las cláusulas emergentes de soberanía de datos complican la entrega | −0.6% | Global; ganancias tempranas en la UE, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre macroeconómica global y recortes en presupuestos de TI

El crecimiento de los ingresos del mercado de Servicios de TI en India se desaceleró del 7,4% en 2022 al 6,1% en 2023, ya que los clientes aplazaron proyectos discrecionales. Las principales empresas respondieron con una racionalización de la plantilla; TCS anunció una reducción del 2% en su número de empleados y suspendió la contratación de profesionales con experiencia para ahorrar entre USD 300 y 400 millones anuales. La cautela presupuestaria es más pronunciada en los segmentos de comunicaciones y alta tecnología, presionados por la débil demanda. Sin embargo, los analistas esperan que el gasto se recupere a finales de 2025, impulsado por la necesidad acumulada de soluciones de IA, nube y seguridad una vez que el riesgo macroeconómico disminuya. Los proveedores que reposicionan sus ofertas en torno a la eficiencia de costos y el retorno de la inversión rápido ganan terreno incluso con presupuestos limitados.

Rotación de talento e inflación salarial

Los salarios crecientes en los Centros de Capacidades Globales —entre un 15% y un 20% por encima de las tarifas tradicionales— alimentan la rotación y elevan los salarios medios en toda la industria de Servicios de TI en India. Más de 150 nuevos Centros de Capacidades Globales se han puesto en marcha en 30 meses, intensificando la competencia por especialistas en nube, IA y seguridad. Se prevé que los incrementos salariales del ejercicio fiscal 2025 se sitúen entre el 4% y el 8,5%, pero las habilidades de nicho en IA y ciberseguridad exigen primas desproporcionadas. La contratación de nivel inicial para funciones heredadas podría contraerse entre un 15% y un 20%, mientras que la demanda de perfiles avanzados aumenta entre un 25% y un 30% para 2025. Las empresas invierten en programas de recapacitación y modelos de trabajo flexibles para retener el talento, pero las presiones salariales persisten mientras continúe la expansión de los Centros de Capacidades Globales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Plataformas en la Nube Impulsan la Aceleración Digital

Los Servicios de Nube y Plataforma capturaron el 33,2% de los ingresos de 2024, reafirmando su papel como piedra angular de la modernización empresarial. Esta dominancia se traduce en una porción de USD 12,3 mil millones del tamaño del mercado de Servicios de TI en India en 2025. Los Servicios de Seguridad Gestionada, que crecen a una CAGR del 10,8%, están cerrando rápidamente la brecha a medida que la resiliencia cibernética se convierte en un requisito innegociable para los sectores regulados. La participación del mercado de Servicios de TI en India de la Externalización de TI tradicional continúa erosionándose bajo la automatización, aunque la demanda de consultoría repunta a medida que los clientes buscan hojas de ruta de integración de IA.

Las soluciones nativas de plataforma reducen los ciclos de migración hasta en un 40% y liberan presupuestos para proyectos de innovación. Los mandatos de cumplimiento normativo —desde la Ley de Protección de Datos Personales Digitales hasta las normas específicas del sector— impulsan las ofertas de gobernanza como servicio integradas con la nube y la seguridad. Los proveedores que combinan asociaciones con hiperescaladores y plantillas sectoriales están bien posicionados para asegurar contratos de transformación plurianuales. Por el contrario, los contratos de externalización de TI independientes enfrentan presión de precios a medida que se consolidan los modelos basados en resultados.

Por Tamaño de Empresa del Usuario Final: La Digitalización de las PYME Acelera el Crecimiento

Las Grandes Empresas impulsaron el 64,3% del gasto de 2024, equivalente a USD 23,8 mil millones del tamaño del mercado de Servicios de TI en India. Su enfoque sigue siendo la orquestación multinube, los Centros de Excelencia en IA y las arquitecturas de seguridad de confianza cero. Sin embargo, las PYME son el segmento de más rápido crecimiento con una CAGR del 10,1%, escalando la adopción a través de plataformas de IA Generativa y de bajo código con precios de suscripción.

Los incentivos gubernamentales y las políticas de contratación preferencial para las MIPYME inclinan la demanda hacia paquetes de soluciones localizadas. A medida que caen las barreras de costo, los proyectos de las PYME reflejan cada vez más la complejidad empresarial, abarcando análisis predictivo e informes de cumplimiento automatizados. Los proveedores apuntan a este grupo con ofertas estandarizadas que equilibran la asequibilidad y el despliegue rápido, a menudo entregadas a través de ecosistemas de socios que combinan financiamiento, formación y servicios gestionados.

Por Modelo de Implementación: La Entrega Cercana Gana Impulso ante el Cambio de Preferencias

La Entrega en el Extranjero retuvo el 57,1% de los ingresos de 2024, subrayando la posición consolidada de India en las redes globales de abastecimiento. Sin embargo, la Entrega Cercana cabalga una ola de CAGR del 11,7% a medida que los clientes buscan una colaboración más estrecha y garantías de soberanía de datos. Los contratos de entrega combinada ahora estipulan hasta un 30% de participación en zonas horarias cercanas para proyectos de IA que requieren ciclos de iteración diarios.

Los estatutos de localización de datos en la UE, Australia y partes de Asia impulsan a los proveedores a expandir centros regionales que replican las eficiencias de la entrega en el extranjero mientras satisfacen la supervisión local. La Entrega en Tierra sigue siendo indispensable en contratos gubernamentales, de defensa y de salud que exigen certificaciones de presencia física. Empresas como TCS exhiben un modelo equilibrado, combinando capacidad en tierra, cercana y en el extranjero para mitigar el riesgo geopolítico y regulatorio.

Por Vertical del Usuario Final: La Digitalización de la Salud Impulsa la Transformación Sectorial

El BFSI generó el 22,5% de los ingresos de 2024 gracias a la proliferación de pagos digitales y la adopción de la banca abierta. La participación del mercado de Servicios de TI en India de Salud y Ciencias de la Vida, aunque menor, se expande rápidamente a una CAGR del 11,5% a medida que escalan la telesalud, los registros electrónicos de salud y el diagnóstico asistido por IA.

Los fabricantes persiguen hojas de ruta de Industria 4.0, impulsando los despliegues de IoT y mantenimiento predictivo hacia una penetración del 40-50% en plantas para 2025. Las iniciativas gubernamentales de ciudades inteligentes impulsan la demanda de integración de IoT, plataformas de análisis y aplicaciones de servicios ciudadanos. Los proveedores de telecomunicaciones, motivados por la monetización del 5G, invierten en plataformas de API de red que invitan a la innovación del ecosistema. La convergencia transversal en torno a la IA y la nube fomenta pilas de soluciones reutilizables que acortan los plazos de comercialización para los proveedores.

Análisis Geográfico

Los centros metropolitanos —Bangalore, Hyderabad, Chennai y Bombay— continúan siendo el ancla de la capacidad de entrega en 2025, albergando la mayor parte del grupo de talento del mercado de Servicios de TI en India. Estas ciudades se benefician de ecosistemas maduros, conectividad internacional y apoyo político que sostienen un crecimiento de dos dígitos a pesar del aumento de los costos. Se proyecta que los centros de segundo y tercer nivel, como Kochi, Mohali y Jaipur, que actualmente contribuyen con el 6% de la capacidad nacional de centros de datos, absorban una mayor proporción del crecimiento a medida que mejore la infraestructura de fibra y energía.[3]ET CIO, "Las Ciudades de Segundo Nivel se Convierten en Potencias Digitales," cio.economictimes.indiatimes.com

La distribución de ingresos globales sigue centrada en América del Norte, pero el apetito de Europa por los servicios de ingeniería impulsados por IA está creciendo. La adquisición por parte de Infosys de in-tech por EUR 450 millones (USD 525,74 millones) subraya el imperativo estratégico de profundizar la presencia continental. Las oportunidades en Asia-Pacífico surgen en mercados con agendas de digitalización acelerada y acuerdos comerciales favorables, mientras que las consideraciones de soberanía de datos obligan a los proveedores a adoptar planos de cumplimiento específicos por región.

La intensidad competitiva varía según la localidad. En las regiones maduras, los titulares defienden su cuota mediante contratos de servicios gestionados a largo plazo y centros de entrega locales. Las geografías emergentes invitan a empresas retadoras que aprovechan el equilibrio costo-calidad de India para capturar la ventaja del primer movimiento. Las políticas de visados, los incentivos fiscales y las alineaciones geopolíticas seguirán siendo decisivos para dar forma a los caminos de expansión en el extranjero de los proveedores indios.

Panorama Competitivo

La competencia en el mercado de Servicios de TI de India es de moderada a alta, con los principales actores aprovechando la escala, la experiencia en el dominio y las inversiones en IA para hacer frente a los Centros de Capacidades Globales y a los competidores especialistas. TCS, Infosys, Wipro y HCLTech controlan colectivamente una participación de ingresos significativa, aunque enfrentan riesgos de erosión a medida que los Centros de Capacidades Globales atraen talento con salarios más altos y las empresas de nicho explotan las ventajas de agilidad. Las adquisiciones estratégicas dominan los planes de crecimiento —la participación de Infosys en Versent por AUD 158 millones (USD 102,40 millones) apunta al segmento de nube australiano, mientras que el acuerdo de HCLTech con TIBCO añade profundidad de integración.

Las empresas de nivel medio como Persistent Systems han compuesto ingresos a una CAGR del 28% importando talento directivo y enfocándose en propiedad intelectual vertical. Los ecosistemas de asociación con hiperescaladores y fabricantes de chips, ejemplificados por las alianzas con Nvidia, aceleran la comercialización de soluciones de IA.[4]Business Standard, "Asociación con Nvidia," business-standard.comLas credenciales de cumplimiento —ISO, SOC 2, certificaciones específicas del sector— se han convertido en diferenciadores críticos al captar clientes regulados.

El espacio en blanco permanece en la computación en el borde, los servicios gestionados con enfoque en IA y los modelos de precios basados en resultados. Las empresas capaces de combinar la consultoría de dominio con la ingeniería de plataformas y las operaciones gestionadas están en posición de conquistar una cuota premium. La consolidación está preparada para continuar a medida que las entidades más grandes adquieren especialistas de dominio para cubrir brechas de capacidad y ampliar la cobertura geográfica.

Líderes de la Industria de Servicios de TI en India

Tata Consultancy Services Ltd.

Infosys Ltd.

Wipro Ltd.

HCL Technologies Ltd.

Tech Mahindra Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Infosys adquirió una participación del 75% en el Grupo Versent de Telstra por AUD 233,25 millones (USD 158 millones) para lanzar una empresa conjunta de nube liderada por IA dirigida a Australia.

- Agosto de 2025: HCLTech firmó un acuerdo exclusivo con Cloud Software Group para reforzar los servicios globales de TIBCO, incorporando a 400 especialistas.

- Julio de 2025: TCS reveló una reducción de 12.200 empleados y una congelación de la contratación de profesionales con experiencia, con el objetivo de ahorrar entre USD 300 y 400 millones anuales.

- Junio de 2025: Tech Mahindra y Wipro se unieron al consorcio Aduna para acelerar la adopción de API de red en telecomunicaciones.

Alcance del Informe del Mercado de Servicios de TI en India

| Consultoría e Implementación de TI |

| Externalización de TI |

| Externalización de Procesos de Negocio |

| Servicios de Seguridad Gestionada |

| Servicios de Nube y Plataforma |

| Pequeñas y Medianas Empresas (PYME) |

| Grandes Empresas |

| Entrega en Tierra |

| Entrega Cercana |

| Entrega en el Extranjero |

| BFSI |

| Manufactura |

| Gobierno y Sector Público |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Bienes de Consumo |

| Telecomunicaciones y Medios |

| Logística y Transporte |

| Energía y Servicios Públicos |

| Otros Verticales del Usuario Final |

| Por Tipo de Servicio | Consultoría e Implementación de TI |

| Externalización de TI | |

| Externalización de Procesos de Negocio | |

| Servicios de Seguridad Gestionada | |

| Servicios de Nube y Plataforma | |

| Por Tamaño de Empresa del Usuario Final | Pequeñas y Medianas Empresas (PYME) |

| Grandes Empresas | |

| Por Modelo de Implementación | Entrega en Tierra |

| Entrega Cercana | |

| Entrega en el Extranjero | |

| Por Vertical del Usuario Final | BFSI |

| Manufactura | |

| Gobierno y Sector Público | |

| Salud y Ciencias de la Vida | |

| Comercio Minorista y Bienes de Consumo | |

| Telecomunicaciones y Medios | |

| Logística y Transporte | |

| Energía y Servicios Públicos | |

| Otros Verticales del Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Servicios de TI en India?

El mercado está valorado en USD 37,03 mil millones en 2025 y se proyecta que alcance los USD 57,13 mil millones para 2030.

¿Qué tan rápido está creciendo la adopción de la nube entre las empresas indias?

Los ingresos por servicios en la nube avanzan a una CAGR del 24% hasta 2028, ya que el 78% de las organizaciones persiguen estrategias integrales de nube.

¿Qué segmento se expande más rápidamente en los servicios de TI?

Los Servicios de Seguridad Gestionada son el tipo de servicio de más rápido crecimiento, registrando una CAGR del 10,8% entre 2025 y 2030.

¿Por qué son importantes las PYME para los proveedores de servicios?

Las PYME registran una CAGR del 10,1% en el gasto en TI, impulsadas por marcos de IA Generativa asequibles e incentivos gubernamentales de digitalización.

¿Cómo afectan los desafíos de talento a los proveedores?

Las primas salariales de los Centros de Capacidades Globales y la escasez de habilidades elevan la rotación, lo que lleva a las empresas de TI a invertir fuertemente en recapacitación y modelos de plantilla flexibles.

Última actualización de la página el: