Tamaño y Participación del Mercado de Servicios de TI en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

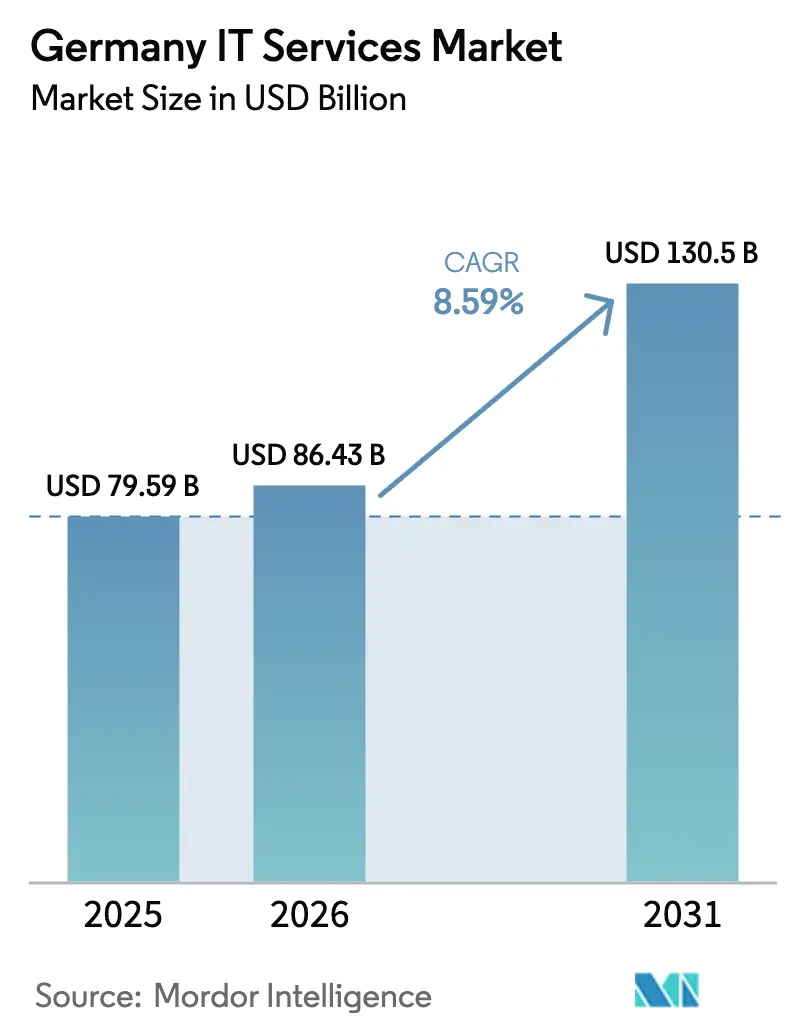

| Tamaño del mercado en el año base (2025) | 79.59 Mil millones de dólares |

| Tamaño del Mercado (2026) | 86.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 130.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.59% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de TI en Alemania por Mordor Intelligence

El tamaño del mercado de Servicios de TI en Alemania fue valorado en 79,59 mil millones de USD en 2025 y se estima que crecerá desde 86,43 mil millones de USD en 2026 hasta alcanzar los 130,5 mil millones de USD en 2031, a una CAGR del 8,59% durante el período de pronóstico (2026-2031). Este crecimiento se deriva del estatus de Alemania como la mayor economía de Europa, el impulso federal hacia la soberanía digital y la demanda empresarial sostenida de plataformas nativas en la nube que cumplen con estrictas leyes de protección de datos. Los sólidos clústeres industriales, especialmente en Baviera y Baden-Württemberg, continúan modernizando los sistemas de producción a través de iniciativas de IoT Industrial, mientras que los programas de digitalización del sector público financiados bajo la Década Digital de la UE proporcionan un estímulo a largo plazo para los compromisos de servicios de asesoría, integración y servicios gestionados.[1]Bundesministerium für Digitales und Verkehr, "Europa," bmdv.bund.de La mayor complejidad de las ciberamenazas, combinada con una reducción de la fuerza laboral de seguridad doméstica, está orientando las prioridades de los compradores hacia modelos de monitoreo 24/7 y respuesta a incidentes externalizados, anclados en centros de datos alemanes. La inflación de costos para tecnólogos altamente calificados y la escasez crónica de talento están, sin embargo, fomentando estrategias de entrega híbridas en tierra y en el extranjero, especialmente para trabajos estandarizados de desarrollo y mantenimiento.

Conclusiones Clave del Informe

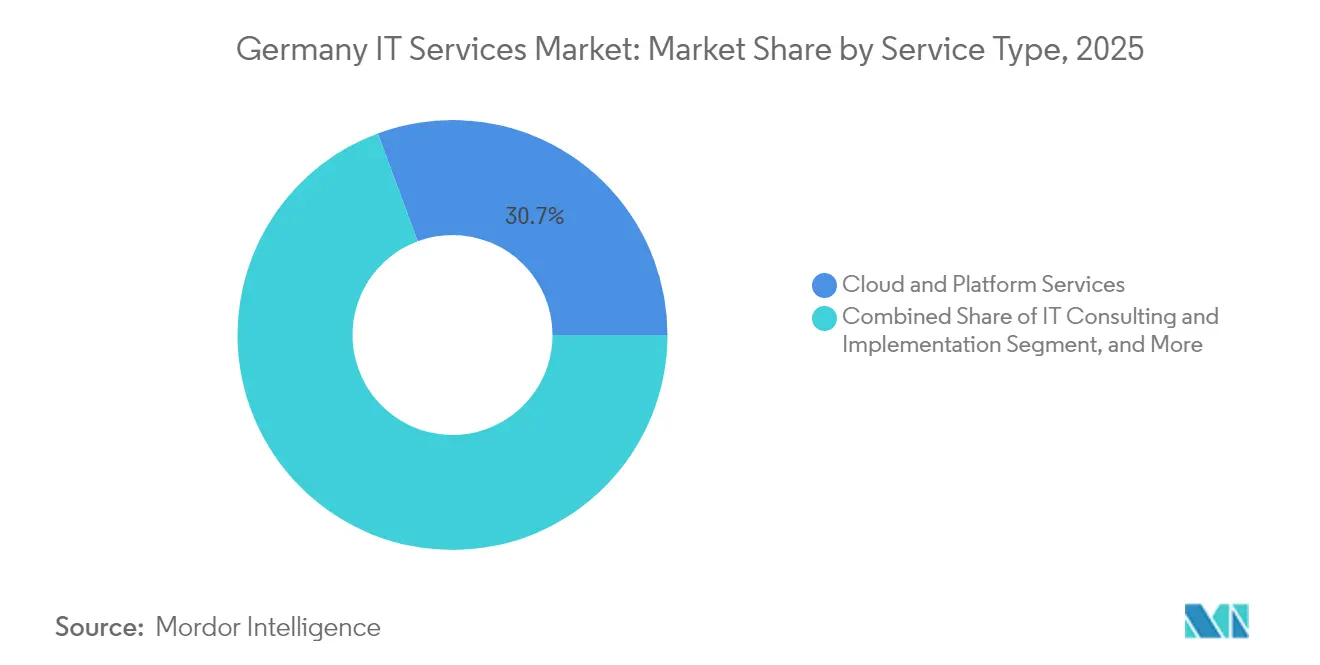

- Por tipo de servicio, los Servicios de Nube y Plataformas lideraron con una participación de ingresos del 30,65% en 2025; se prevé que los Servicios de Seguridad Gestionados se expandan a una CAGR del 12,22% hasta 2031.

- Por tamaño de empresa, las Grandes Empresas mantuvieron el 64,10% de la participación del mercado de Servicios de TI en Alemania en 2025, mientras que las pymes registraron la CAGR proyectada más alta del 9,66% hasta 2031.

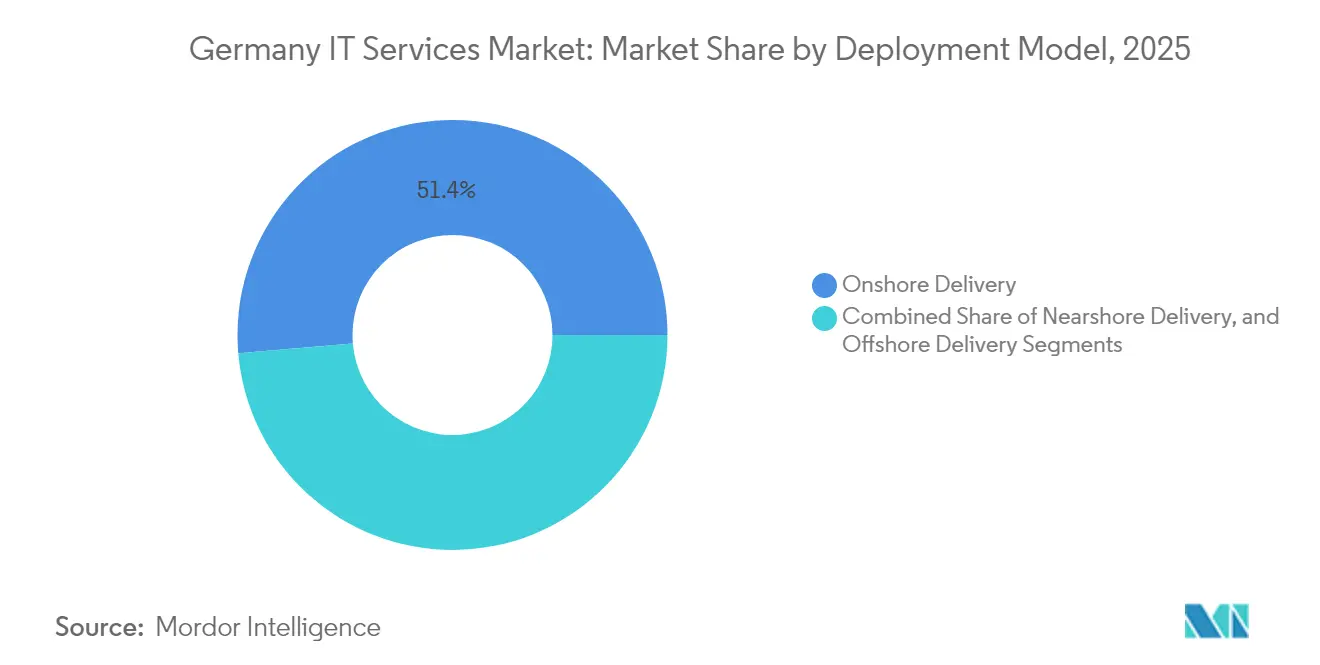

- Por modelo de implementación, la Entrega en Tierra representó el 51,35% del tamaño del mercado de Servicios de TI en Alemania en 2025, y la Entrega en el Extranjero avanza a una CAGR del 10,14% hasta 2031.

- Por vertical del usuario final, la Manufactura capturó el 19,10% de la participación del tamaño del mercado de Servicios de TI en Alemania en 2025; Salud y Ciencias de la Vida crece a una CAGR del 9,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de TI en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Acelerada de Plataformas Nativas en la Nube en el Mittelstand | +2.1% | Nacional, concentrado en Baviera, Baden-Württemberg y Renania del Norte-Westfalia. | Mediano plazo (2-4 años) |

| Creciente Complejidad de las Ciberamenazas que Impulsa la Demanda de Servicios de Seguridad Gestionados | +1.8% | Nacional, con enfoque prioritario en los sectores de infraestructura crítica | Corto plazo (≤ 2 años) |

| Estímulo de Financiación de la Década Digital de la UE | +1.4% | Nacional, con mayor asignación a regiones rurales y desatendidas | Largo plazo (≥ 4 años) |

| Modernización de Fábricas Inteligentes Impulsada por IoT Industrial | +1.2% | Regional, principalmente en los clústeres manufactureros de Baden-Württemberg y Baviera | Mediano plazo (2-4 años) |

| Escasez de Talento de TI Interno en las Pymes | +0.9% | Nacional, aguda en áreas metropolitanas y centros tecnológicos | Largo plazo (≥ 4 años) |

| Necesidades de Modernización de Software Asistida por IA | +0.8% | Nacional, adopción temprana en los sectores de servicios financieros y automotriz | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de Plataformas Nativas en la Nube en el Mittelstand

Las empresas del Mittelstand están incrementando el gasto en plataformas de nube escalables para reemplazar los sistemas locales obsoletos, impulsadas en parte por un esquema de cofinanciación federal del 50% que subvenciona los honorarios de consultoría digital hasta EUR 1.100 (USD 1.243) por día. Los proveedores de servicios especializados han respondido desarrollando prácticas soberanas alineadas con AWS, dotadas de varios cientos de ingenieros que se centran exclusivamente en clientes medianos de manufactura y servicios profesionales. A pesar de la cautela histórica sobre los riesgos de protección de datos, tres cuartas partes de las pymes alemanas consideran ahora que la experiencia externa en la nube es esencial para la competitividad, preparando el terreno para contratos plurianuales de migración y servicios gestionados que enfatizan el cumplimiento normativo, la previsibilidad de costos y la implementación rápida.

Creciente Complejidad de las Ciberamenazas que Impulsa la Demanda de Servicios de Seguridad Gestionados

El mercado de Servicios de TI en Alemania experimenta un crecimiento de dos dígitos en los servicios de seguridad gestionados a medida que los consejos de administración elevan la resiliencia cibernética a una prioridad estratégica. Las regulaciones nacionales derivadas de la directiva NIS 2 exigen que los operadores de infraestructura crítica mantengan capacidades de monitoreo continuo y respuesta a incidentes para 2026, lo que impulsa una oleada de construcciones de centros de operaciones de seguridad dentro de las fronteras alemanas. Dado que la fuerza laboral de ciberseguridad doméstica se redujo de 455.951 a 439.243 profesionales en 2024, las empresas externalizan cada vez más la detección de amenazas y la respuesta a proveedores que garantizan la residencia de datos y cobertura ininterrumpida. Los análisis mejorados con IA y el cifrado resistente a la computación cuántica son diferenciadores emergentes que respaldan precios premium y extensiones de contratos de cinco años o más.

Estímulo de Financiación de la Década Digital de la UE

Alemania canalizará más de EUR 2 mil millones (USD 2,34 mil millones) en computación de alto rendimiento y EUR 1,4 mil millones (USD 1,64 mil millones) en infraestructura de ciberseguridad para 2027 bajo el programa Década Digital de la UE, con inversiones adicionales destinadas a la inteligencia artificial y la conectividad avanzada. El énfasis del programa en la soberanía digital se alinea con las iniciativas nacionales que restringen las cargas de trabajo sensibles a centros de datos con sede en la UE, ampliando así la demanda de servicios de consultoría, integración y servicios gestionados de proveedores nacionales o de propiedad europea. Los diecisiete Centros Europeos de Innovación Digital distribuidos por Alemania ofrecen a las pymes acceso subvencionado a entornos de prueba, programas de competencias digitales y apoyo financiero, creando una cartera de proyectos de transformación que multiplica las oportunidades de ingresos para las empresas de TI locales.

Modernización de Fábricas Inteligentes Impulsada por IoT Industrial

Las empresas manufactureras están implementando gemelos digitales, análisis en el borde y flujos de materiales automatizados para transformar las plantas heredadas en fábricas inteligentes basadas en datos. Marcos como la plataforma de middleware BaSyx del Instituto Fraunhofer requieren integración personalizada, orquestación de datos en tiempo real y estrictos protocolos de seguridad a lo largo de todo el ciclo de vida.[2]Fraunhofer IESE, "Industrie 4.0," iese.fraunhofer.de Los proveedores que combinan experiencia en tecnología operativa con habilidades de desarrollo nativo en la nube pueden exigir tarifas premium por compromisos plurianuales que abarcan evaluación de viabilidad, diseño de arquitectura, implementación y optimización continua. Estos programas impulsan la productividad a nivel de planta, refuerzan la competitividad exportadora de Alemania y contribuyen de manera significativa a la trayectoria general de crecimiento del mercado de Servicios de TI en Alemania.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos Federales más Estrictos sobre Residencia de Datos | -1.3% | Nacional, que afecta particularmente al sector sanitario y público | Corto plazo (≤ 2 años) |

| Escalada de la Inflación Salarial para Especialistas en Tecnología | -0.8% | Nacional, concentrada en los corredores tecnológicos de Berlín, Múnich y Hamburgo | Mediano plazo (2-4 años) |

| Dependencias Persistentes de Sistemas Centrales Heredados | -0.6% | Nacional, prevalente en los sectores de seguros, banca y manufactura | Largo plazo (≥ 4 años) |

| Altos Costos de Cambio para Aplicaciones de Misión Crítica | -0.4% | Nacional, que afecta a grandes empresas y entidades del sector público | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Federales más Estrictos sobre Residencia de Datos

La legislación vigente desde julio de 2024 confina el procesamiento de datos de salud y sociales a Alemania, los estados miembros de la UE, el EEE, Suiza o las jurisdicciones con estatus de adecuación del RGPD, y obliga a los proveedores de nube a obtener la certificación BSI C5. El gasto de capital en capacidad adicional de centros de datos nacionales —con previsión de triplicarse hasta 3,3 GW para 2030— eleva los costos tanto para los proveedores como para los clientes, especialmente en los segmentos de pymes sensibles al precio. Si bien las normas protegen los intereses nacionales y estimulan la construcción de infraestructura local, también limitan la flexibilidad de los modelos de entrega globales y ralentizan la adopción de recursos en el extranjero de bajo costo.

Escalada de la Inflación Salarial para Especialistas en Tecnología

Alemania enfrenta escaseces récord de talento en TI, con 149.000 vacantes en 2023 y proyecciones de que los puestos sin cubrir podrían cuadruplicarse para 2040.[3]get in IT, "So sieht der IT-Arbeitsmarkt 2025 aus," get-in-it.de La competencia por ingenieros de IA, arquitectos de nube y analistas de seguridad infla los presupuestos salariales y comprime los márgenes de los proveedores, lo que impulsa una reevaluación de las estrategias de abastecimiento. Las empresas equilibran cada vez más las exigencias regulatorias en tierra con centros de excelencia rentables en países cercanos o en el extranjero, mientras que la automatización y las plataformas de bajo código compensan parcialmente la presión sobre la plantilla.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Plataformas en la Nube Impulsan la Soberanía Digital

El segmento de Servicios de Nube y Plataformas representó el 30,65% de los ingresos de 2025, lo que subraya la importancia estratégica de una infraestructura escalable y conforme a medida que las empresas modernizan los sistemas centrales en línea con el RGPD y las directrices de soberanía nacional. Los Servicios de Seguridad Gestionados, aunque más pequeños hoy en día, muestran el mayor impulso con una CAGR del 12,22% hasta 2031, impulsados por los plazos regulatorios de NIS 2 y una fuerza laboral de seguridad doméstica en declive. Los proveedores están agrupando la migración a la nube, la arquitectura de confianza cero y las ofertas de centros de operaciones de seguridad 24/7 en contratos integrados que se extienden cinco años o más. La combinación de alojamiento soberano y automatización asistida por IA diferencia a los líderes del mercado y respalda estructuras de tarifas premium.

Se espera que el tamaño del mercado de Servicios de TI en Alemania para la seguridad gestionada se más que duplique durante el horizonte de pronóstico a medida que las organizaciones reemplacen las herramientas internas fragmentadas con servicios basados en plataformas que validan la residencia de datos. Las alianzas estratégicas —como las asociaciones de nube soberana entre STACKIT y ServiceNow— demuestran cómo los proveedores rediseñan las hojas de ruta de productos para satisfacer los requisitos de cumplimiento europeos mientras mantienen la velocidad de innovación. La externalización heredada y los servicios de procesos de negocio siguen siendo relevantes, pero enfrentan presión de precios; el valor se acumula en los proveedores que ofrecen soluciones centradas en plataformas con activos ligeros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa del Usuario Final: La Aceleración de las Pymes Remodela la Dinámica del Mercado

Las Grandes Empresas continúan siendo el ancla de las renovaciones de contratos y los programas de transformación a medida, reteniendo el 64,10% de los ingresos de 2025. Sin embargo, las pymes son el segmento de más rápido crecimiento, con una CAGR del 9,66% hasta 2031, a medida que los esquemas de subsidios federales y regionales reducen las barreras de adopción. Programas como el Digitalbonus Thüringen cubren la mitad del costo de hardware, software y experiencia externa hasta EUR 15.000 (USD 16.950), alentando incluso a las microempresas a migrar cargas de trabajo a la nube.

El diferencial de participación del mercado de Servicios de TI en Alemania se reducirá con el tiempo a medida que los paquetes estandarizados de SaaS y servicios gestionados estén ampliamente disponibles en términos de pago por uso. Los proveedores desarrollan cada vez más catálogos de servicios centrados en pymes que ofrecen evaluaciones a precio fijo, plantillas de implementación rápida y soporte en idioma local. Los Centros Europeos de Innovación Digital refuerzan esta tendencia al ofrecer laboratorios de prueba, formación y servicios de emparejamiento que reducen el riesgo percibido y la complejidad de la transformación digital para las empresas más pequeñas.

Por Modelo de Implementación: El Crecimiento en el Extranjero Desafía la Preferencia por la Entrega en Tierra

La Entrega en Tierra mantuvo el 51,35% del gasto de 2025, reflejo de la preferencia de Alemania por el compromiso presencial, la afinidad cultural y la estrecha supervisión regulatoria. Aun así, se prevé que la Entrega en el Extranjero se expanda a una CAGR del 10,14% a medida que los clientes buscan ahorros por arbitraje laboral y ciclos de desarrollo de 24 horas para cargas de trabajo no reguladas. Los proveedores mitigan las preocupaciones sobre soberanía segmentando la entrega: el análisis de requisitos, la arquitectura y la gobernanza permanecen en tierra, mientras que la codificación y el aseguramiento de calidad se trasladan a centros certificados en jurisdicciones con adecuación al RGPD.

El tamaño del mercado de Servicios de TI en Alemania para las operaciones en países cercanos también está aumentando a medida que los centros de Europa Central y Oriental aprovechan la alineación legal con la UE y la proximidad de zona horaria. Los modelos híbridos que combinan la gestión de proyectos local con grupos de talento en el extranjero permiten a las empresas gestionar simultáneamente los factores de costo, cumplimiento y agilidad. La mayor aplicación de la residencia de datos en cargas de trabajo de salud y del sector público significa que la capacidad en tierra seguirá siendo indispensable incluso a medida que aumenten los porcentajes en el extranjero.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical del Usuario Final: La Digitalización de la Salud Acelera el Crecimiento

La Manufactura mantuvo su liderazgo con el 19,10% del gasto de 2025, impulsada por implementaciones de fábricas inteligentes que integran análisis, computación en el borde y funcionalidad de gemelo digital en los entornos de producción. Sin embargo, el tamaño del mercado de Servicios de TI en Alemania vinculado a la salud está escalando rápidamente a medida que el expediente electrónico del paciente se vuelve obligatorio y los servicios de telemedicina proliferan. Con una CAGR prevista del 9,95%, el vertical está en camino de superar a todos los demás para 2031, ayudado por subvenciones federales a escala de EUR para redes de datos seguras y marcos de interoperabilidad.

Los servicios financieros siguen siendo un grupo de clientes considerable e intensivo en regulación, mientras que el sector público está adjudicando contratos de intermediación multinube y plataformas de adquisición que favorecen a los proveedores capaces de demostrar soberanía de datos y sólidos acuerdos de nivel de servicio. Los clientes de energía y servicios públicos, telecomunicaciones y logística persiguen casos de uso de monitoreo en tiempo real y mantenimiento predictivo que combinan la integración de tecnología operativa con análisis impulsados por IA, ampliando el conjunto de ingresos direccionables para los proveedores especializados.

Análisis Geográfico

El mercado de Servicios de TI en Alemania es profundamente doméstico, pero está anclado en un contexto europeo más amplio que da forma a los marcos regulatorios y las prioridades de financiación. Berlín y Múnich incuban un denso ecosistema de empresas emergentes y albergan centros de I+D para empresas globales de nube y software, creando una demanda concentrada de servicios especializados de consultoría y seguridad. Hamburgo y la región del Rin-Ruhr suministran clientes de logística, comercio electrónico y medios de comunicación que consumen ofertas de desarrollo de aplicaciones y soporte omnicanal.

Baden-Württemberg y Baviera, hogar de líderes en automoción y maquinaria, generan proyectos de alto valor en mantenimiento predictivo, integración de robótica y diseño de gemelos digitales. Los programas federales de infraestructura digital destinan subvenciones significativas para el despliegue de fibra rural y 5G, ampliando las oportunidades de servicio más allá de las áreas metropolitanas. La expansión transfronteriza se centra en los países vecinos de la UE donde las normas compartidas de protección de datos simplifican las obligaciones contractuales; las empresas alemanas actúan a menudo como contratistas principales en licitaciones multinacionales para la nube segura y la modernización del sector público.

Los proveedores de infraestructura están añadiendo capacidad en Fráncfort, Berlín-Brandeburgo y Leipzig para satisfacer los requisitos de alojamiento en el país para cargas de trabajo de datos críticos. El fondo Digital de la Instalación Conectando Europa complementa estas inversiones nacionales subvencionando pilotos de comunicaciones cuánticas y nodos de computación de alto rendimiento que anclarán futuros proyectos digitales industriales. La diversificación geográfica tanto de la demanda como de los recursos de entrega refuerza el papel de Alemania como eje central de los servicios de TI paneuropeos conformes.

Panorama Competitivo

La competencia es una mezcla híbrida de consultoras globales, campeones nacionales y especialistas sectoriales. Accenture, Capgemini e IBM aprovechan la escala global y los marcos de entrega avanzados, pero deben localizar las ofertas para satisfacer los requisitos de soberanía de datos de Alemania. T-Systems lidera el nivel doméstico, combinando amplios activos de red con prácticas de nube y seguridad adaptadas a verticales altamente regulados. Los actores de tamaño medio como Adesso —cuyos ingresos superaron los EUR 1 mil millones (USD 1,14 mil millones) en 2024— se diferencian por su agilidad y profundo conocimiento sectorial, especialmente en servicios públicos y salud.

Los proveedores afinan sus propuestas de valor en torno al cumplimiento normativo, el alojamiento soberano y la seguridad de confianza cero. Varios, incluidos Controlware y Datagroup, operan centros de operaciones de seguridad con sede en Alemania que garantizan el almacenamiento local de registros y la gestión de incidentes. La actividad de capital privado es intensa: KKR adquirió Datagroup por aproximadamente USD 500 millones, y H.I.G. Capital invirtió en TIMETOACT para acelerar la expansión de la cartera. Las empresas con modelos de entrega híbrida maduros y aceleradores específicos por vertical están mejor posicionadas a medida que los clientes buscan socios que puedan navegar las complejidades regulatorias mientras ofrecen un retorno de la inversión medible.

Las perspectivas competitivas se intensificarán a medida que los socios alineados con los hiperescaladores profundicen su especialización en análisis, IA y ciberseguridad. No obstante, las estructuras de propiedad alemanas y las credenciales establecidas en el sector público siguen siendo diferenciadores potentes que protegen la cuota de mercado doméstica, especialmente en contratos regidos por estrictos mandatos de residencia.

Líderes de la Industria de Servicios de TI en Alemania

T-Systems International GmbH

IBM Deutschland GmbH

Accenture GmbH

Atos Information Technology GmbH

Capgemini Deutschland GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: H.I.G. Capital anunció una inversión estratégica en TIMETOACT GROUP, ampliando los recursos para la transformación en la nube y los servicios de IA.

- Agosto de 2025: Adesso SE reportó ventas un 12% más altas hasta EUR 709,5 millones (USD 801,7 millones) y un salto del 34% en el EBITDA en el primer semestre de 2025, citando una sólida demanda en salud y servicios públicos.

- Mayo de 2025: Eviden obtuvo un contrato para digitalizar la plataforma de adquisición federal "Kaufhaus des Bundes – Next Generation", que abarca a 22.000 usuarios en 480 agencias.

- Abril de 2025: KKR finalizó la adquisición de Datagroup por USD 500 millones, reforzando la consolidación entre los proveedores de servicios de TI alemanes de nivel medio.

Alcance del Informe del Mercado de Servicios de TI en Alemania

| Consultoría e Implementación de TI |

| Externalización de TI |

| Externalización de Procesos de Negocio (BPO) |

| Servicios de Seguridad Gestionados |

| Servicios de Nube y Plataformas |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| Entrega en Tierra |

| Entrega en Países Cercanos |

| Entrega en el Extranjero |

| BFSI |

| Manufactura |

| Gobierno y Sector Público |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Bienes de Consumo |

| Telecomunicaciones y Medios |

| Logística y Transporte |

| Energía y Servicios Públicos |

| Otros Verticales del Usuario Final |

| Por Tipo de Servicio | Consultoría e Implementación de TI |

| Externalización de TI | |

| Externalización de Procesos de Negocio (BPO) | |

| Servicios de Seguridad Gestionados | |

| Servicios de Nube y Plataformas | |

| Por Tamaño de Empresa del Usuario Final | Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas | |

| Por Modelo de Implementación | Entrega en Tierra |

| Entrega en Países Cercanos | |

| Entrega en el Extranjero | |

| Por Vertical del Usuario Final | BFSI |

| Manufactura | |

| Gobierno y Sector Público | |

| Salud y Ciencias de la Vida | |

| Comercio Minorista y Bienes de Consumo | |

| Telecomunicaciones y Medios | |

| Logística y Transporte | |

| Energía y Servicios Públicos | |

| Otros Verticales del Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Servicios de TI en Alemania en 2026?

El mercado está valorado en 86,43 mil millones de USD en 2026 con una CAGR del 8,59% proyectada hasta 2031.

¿Qué tipo de servicio crece más rápido?

Se prevé que los Servicios de Seguridad Gestionados crezcan a una CAGR del 12,22% hasta 2031 a medida que las empresas abordan la creciente exposición al riesgo cibernético.

¿Qué impulsa la demanda de servicios de TI en las pymes?

Los subsidios federales y regionales que cubren hasta el 50% de los costos de digitalización, combinados con paquetes de nube fáciles de implementar, aceleran la adopción en las pymes.

¿Cómo afectan las leyes de residencia de datos a la selección de proveedores?

Las leyes que exigen el procesamiento de datos sensibles dentro de las jurisdicciones de la UE favorecen a los proveedores nacionales o de propiedad europea con centros de datos alemanes certificados.

¿Qué regiones alemanas generan mayor demanda de servicios de TI?

Berlín, Múnich, Hamburgo y el clúster del Rin-Ruhr lideran la adopción de consultoría y nube, mientras que Baden-Württemberg y Baviera dominan los proyectos de IoT Industrial.

¿Cuáles son las perspectivas para la entrega en el extranjero?

Se proyecta que la Entrega en el Extranjero se expanda a una CAGR del 10,14% a medida que las empresas equilibran los ahorros de costos con el cumplimiento normativo mediante la adopción de modelos híbridos de entrega en tierra y en el extranjero.

Última actualización de la página el: