Tamaño y participación del mercado de enzimas alimentarias de Japón

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

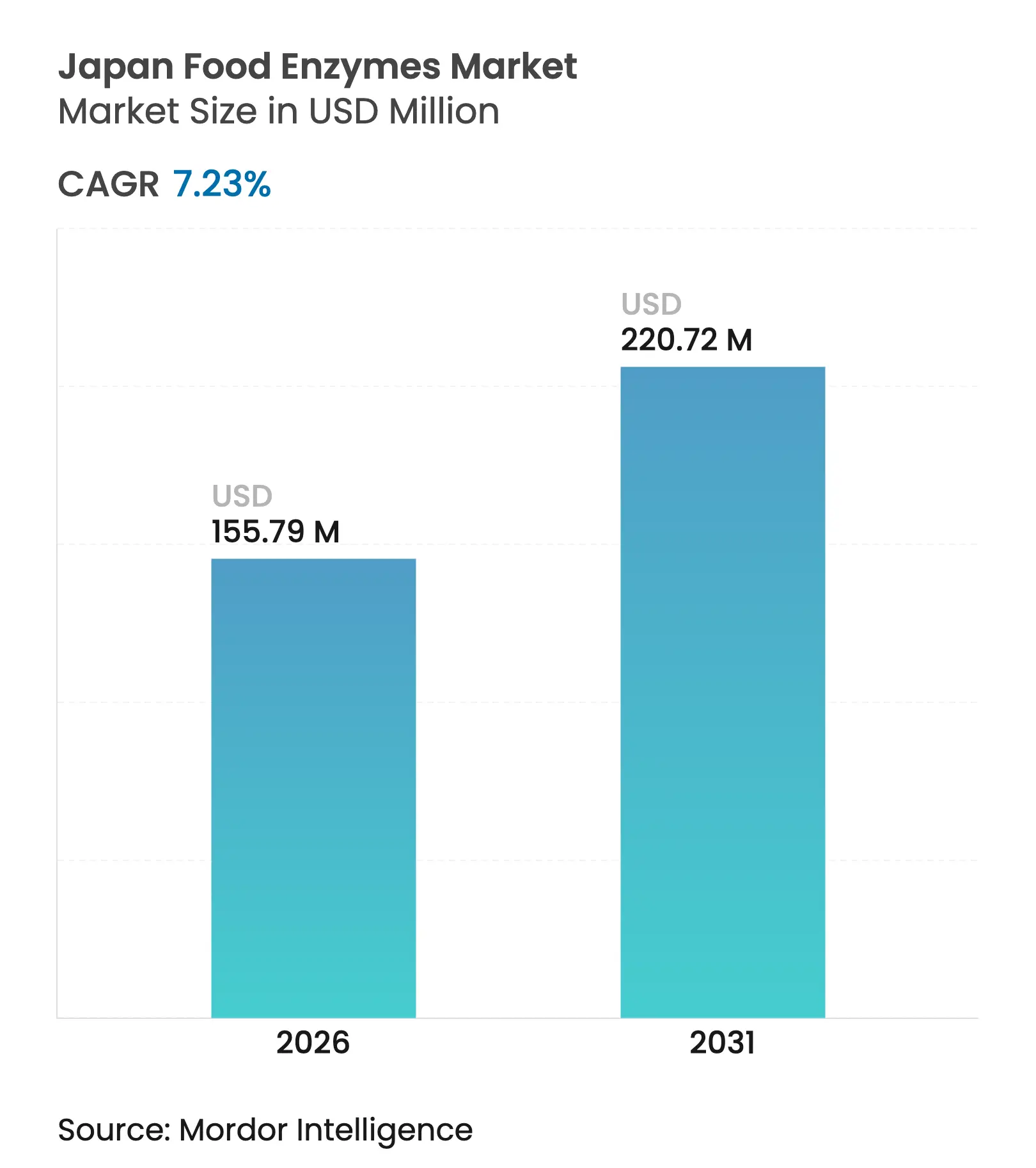

| Tamaño del mercado en el año base (2025) | 145.28 Millones de dólares |

| Tamaño del Mercado (2026) | 155.79 Millones de dólares |

| Tamaño del Mercado (2031) | 220.72 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de enzimas alimentarias de Japón por Mordor Intelligence

Se espera que el tamaño del mercado de enzimas alimentarias de Japón crezca de USD 145,28 millones en 2025 a USD 155,79 millones en 2026 y se prevé que alcance USD 220,72 millones en 2031 con una CAGR del 7,23% durante 2026-2031. La sólida demanda proviene del patrimonio centenario de fermentación del país, las inversiones sostenidas en ingeniería de biocatalizadores y una demografía envejecida que valora la digestibilidad y la biodisponibilidad de nutrientes. Las carbohidrasas dominan el valor porque las amilasas mejoran la economía del procesamiento de almidón en el sector de panadería valorado en USD 12 mil millones, mientras que las lipasas registran el mayor impulso, ya que los productores de confitería y fórmula infantil reemplazan la hidrogenación química. La regulación de etiquetado limpio, el aumento de los precios de la energía y las estrategias corporativas orientadas a la eficiencia de procesos sustentan la sustitución de aditivos químicos por enzimas.

Conclusiones clave del informe

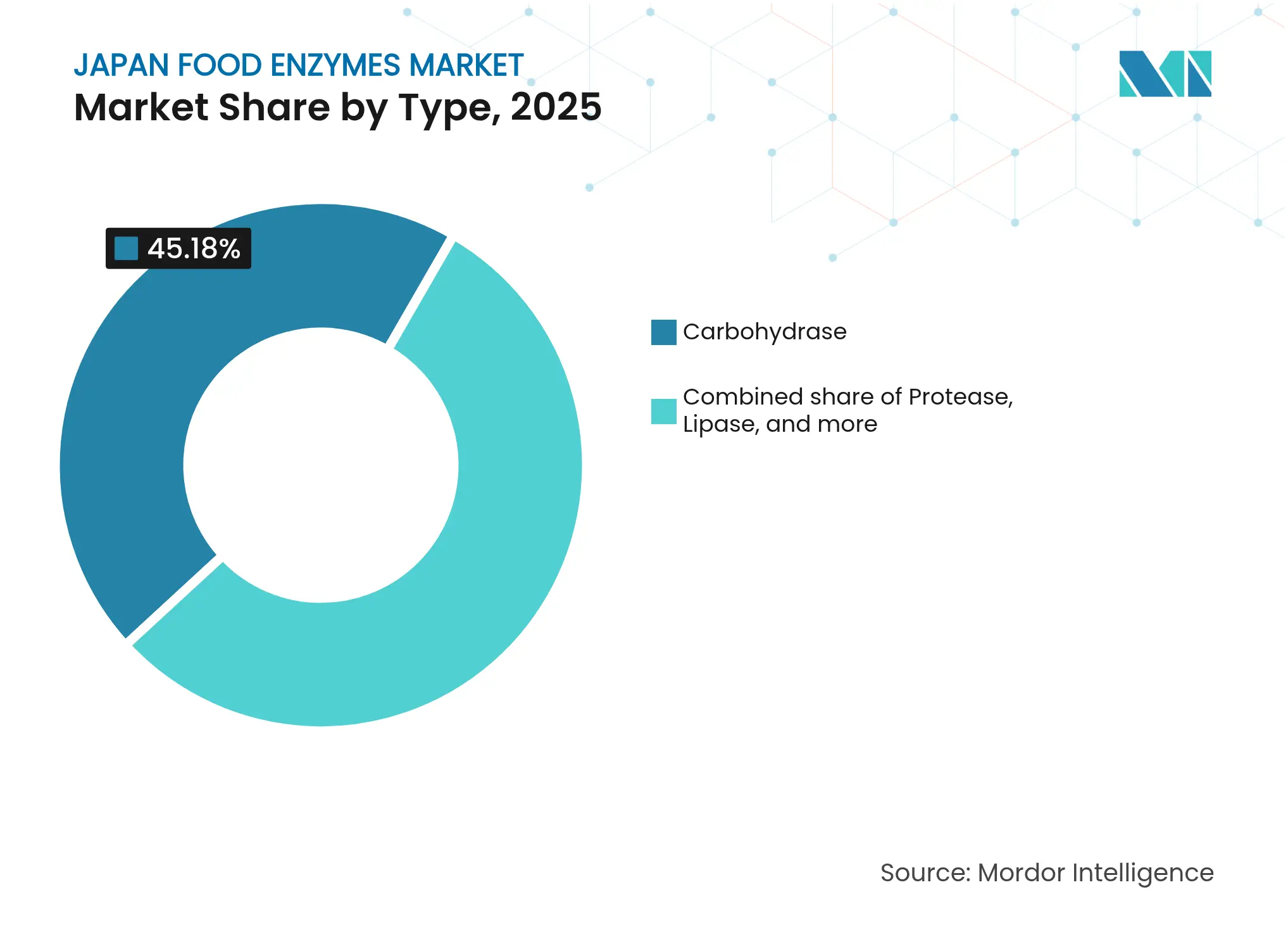

- Por tipo, las carbohidrasas representaron el 45,18% de la participación del mercado de enzimas alimentarias de Japón en 2025; se prevé que las lipasas crezcan a una CAGR del 7,45% hasta 2031.

- Por forma, los polvos capturaron el 58,65% del tamaño del mercado de enzimas alimentarias de Japón en 2025, mientras que los líquidos proyectan expandirse a una CAGR del 8,19% hasta 2031.

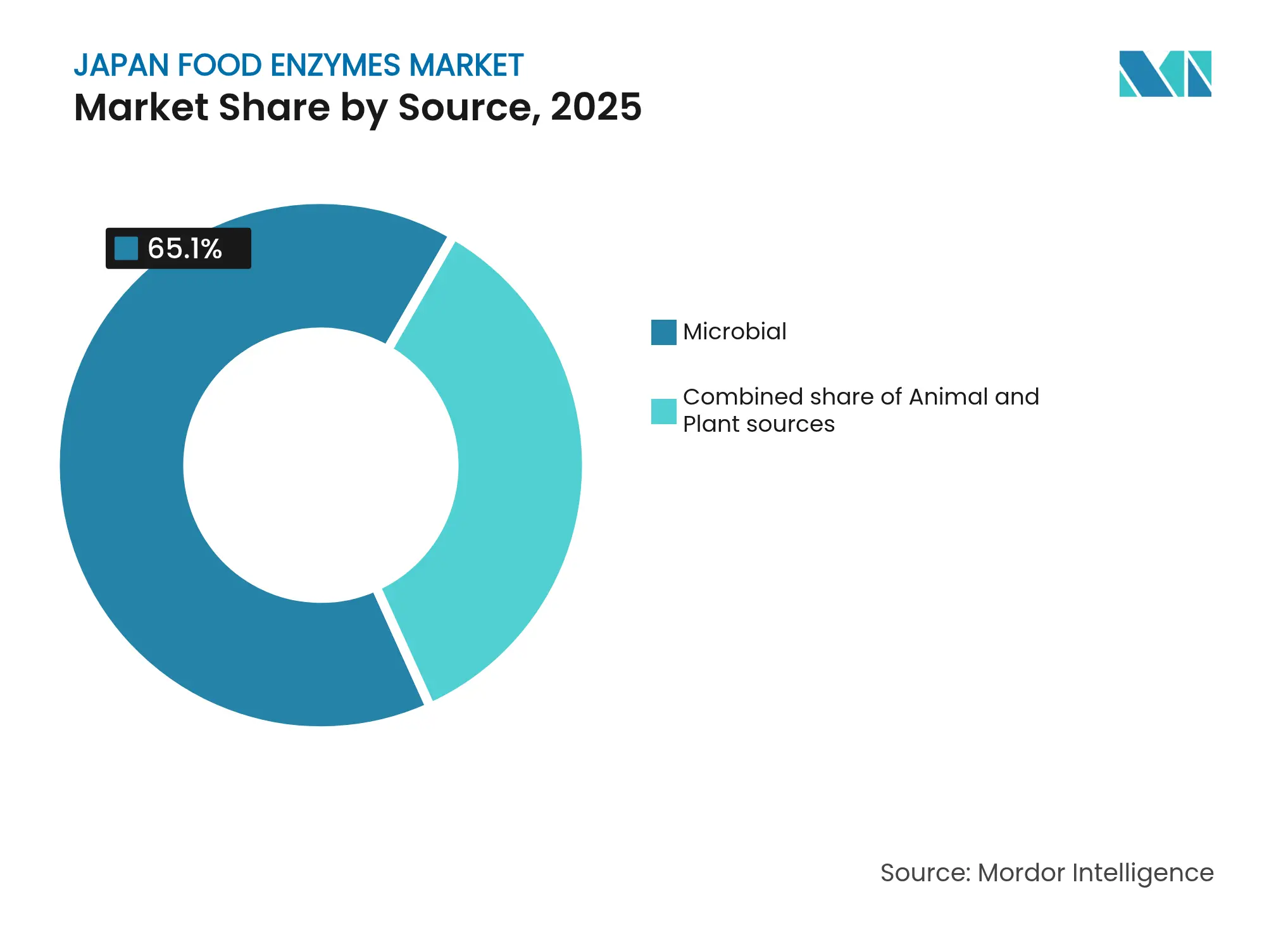

- Por fuente, las enzimas microbianas representaron el 65,10% del tamaño del mercado de enzimas alimentarias de Japón en 2025, y las enzimas de origen animal avanzan a una CAGR del 8,62% hasta 2031.

- Por aplicación, la panadería y confitería lideró con el 34,62% del valor en 2025; las bebidas son el segmento de mayor crecimiento con una CAGR del 7,66% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de enzimas alimentarias de Japón

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Premiumización y enfoque en la calidad en productos de panadería y tradicionales | +0.9% | Áreas metropolitanas de Tokio, Osaka y Nagoya | Mediano plazo (2-4 años) |

| Sólida tradición de alimentos fermentados que dependen de la tecnología enzimática | +1.2% | Clústeres patrimoniales en Kioto, Ishikawa y Akita | Largo plazo (≥4 años) |

| Transición hacia formulaciones de etiquetado limpio que reemplazan aditivos químicos | +1.4% | Canales minoristas nacionales y de alta gama | Corto plazo (≤2 años) |

| Población envejecida que impulsa la demanda de alimentos digestibles y con nutrientes mejorados | +1.1% | Prefecturas rurales con 35%+ de adultos mayores | Largo plazo (≥4 años) |

| Innovación que combina la fermentación tradicional con enzimas modernas para productos premium | +0.8% | Centros artesanales en Kioto, Kanazawa y Takayama | Mediano plazo (2-4 años) |

| Mayor uso de enzimas para mejorar la eficiencia del proceso, el rendimiento y el ahorro energético | +1.0% | Centros de manufactura a gran escala | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Premiumización y enfoque en la calidad en productos de panadería y tradicionales

El sector de panadería de Japón avanza hacia la premiumización, donde la tecnología enzimática se percibe como una herramienta para mejorar la calidad y no solo para reducir costos. Los consumidores pagan entre un 30 y un 50% más por panes artesanales que se mantienen suaves por más tiempo. Esta demanda impulsa a los panaderos a utilizar amilasas maltogénicas, que previenen el endurecimiento al ralentizar la retrogradación del almidón, algo que los productores del mercado masivo suelen ignorar. En la producción de wagashi, los almidones modificados con enzimas ayudan a los confiteros a lograr la textura deseada similar al mochi (elasticidad Q). Anteriormente, esta textura requería 72 horas de fermentación, pero las enzimas han reducido el tiempo de proceso en un 60% sin afectar la calidad, permitiendo que estos productos se vendan entre USD 8 y 12 por 100 g. El reconocimiento de la UNESCO en 2024 de las técnicas tradicionales de elaboración de sake como Patrimonio Cultural Inmaterial también ha incrementado el interés en la fermentación asistida por enzimas. Como resultado, 23 nuevas cervecerías de sake iniciaron líneas de producción optimizadas con enzimas en 2024 para satisfacer un aumento del 14% interanual en la demanda de exportación[1]UNESCO, "Conocimientos y técnicas tradicionales de elaboración de sake con moho koji en Japón", ich.unesco.org.

Sólida tradición de alimentos fermentados que dependen de la tecnología enzimática

La industria de fermentación de Japón, que incluye productos como sake, miso, salsa de soja y natto, genera USD 6.200 millones en ingresos anuales. Este sólido mercado garantiza una demanda constante para los proveedores de enzimas, a diferencia de las fluctuaciones que se observan con frecuencia en los mercados occidentales. El Aspergillus oryzae, también conocido como moho koji, desempeña un papel clave en estos procesos al producir más de 50 enzimas, incluidas proteasas, amilasas y lipasas. Esto ha creado una comprensión cultural del uso de enzimas, facilitando su adopción en otras categorías de alimentos. En 2024, el Ministerio de Economía, Comercio e Industria identificó la tecnología de fermentación como un sector prioritario en su hoja de ruta de biotecnología. Para ello, asignó USD 81 millones en subsidios para aumentar la capacidad de producción de enzimas y promover colaboraciones en I+D entre cerveceros tradicionales y empresas de biotecnología.

Transición hacia formulaciones de etiquetado limpio que reemplazan aditivos químicos

Los cambios regulatorios y el creciente activismo de los consumidores están reduciendo la dependencia de Japón de los aditivos alimentarios sintéticos, creando oportunidades para las enzimas, que los consumidores perciben como "auxiliares de procesamiento naturales". En 2024, la Agencia de Asuntos del Consumidor actualizó las normas de etiquetado de alimentos, exigiendo la declaración en el frente del envase de 12 emulsionantes químicos y conservantes que anteriormente estaban exentos. Este cambio ha impulsado esfuerzos de reformulación para el 40% de las SKU de alimentos envasados[2]Agencia de Asuntos del Consumidor de Japón. "Directrices de etiquetado de alimentos." caa.go.jp. Enzimas como la fosfolipasa y la transglutaminasa reemplazan ahora a los emulsionantes químicos: la fosfolipasa se utiliza en mayonesa y la transglutaminasa en carnes procesadas. Aunque los fabricantes han enfrentado un aumento de costos del 8-12%, lo han compensado cobrando entre un 15 y un 20% más por productos etiquetados como "sin aditivos". En 2024, Amano Enzyme lanzó una transglutaminasa de origen vegetal, abordando las preocupaciones sobre ingredientes de origen animal en las formulaciones tradicionales. En nueve meses, este producto capturó el 18% del mercado japonés de ligantes para carne, valorado en USD 45 millones, lo que demuestra cómo las innovaciones enzimáticas pueden superar a las alternativas químicas cuando se alinean con las tendencias de etiquetado limpio.

Población envejecida que impulsa la demanda de alimentos digestibles y con nutrientes mejorados

La población envejecida de Japón impulsa la demanda de enzimas que mejoran la salud digestiva y la absorción de nutrientes. En 2024, el 29,1% de la población tiene 65 años o más, y se espera que esta cifra aumente al 35% para 2040, lo que convierte a Japón en una de las sociedades más envejecidas a nivel mundial. Para satisfacer las necesidades de este grupo demográfico, los fabricantes de alimentos incorporan proteasas y lactasas en sus productos para reducir la carga digestiva y mejorar la absorción de nutrientes. Las investigaciones demuestran que las comidas complementadas con enzimas pueden aumentar la absorción de proteínas en un 30% en personas mayores, abordando un desafío nutricional crítico en este grupo de edad. En 2024, el Ministerio de Salud, Trabajo y Bienestar de Japón aprobó siete nuevos "Alimentos para Usos de Salud Específicos" (FOSHU) enriquecidos con enzimas[3]Ministerio de Salud, Trabajo y Bienestar (MHLW). "Seguridad alimentaria y aprobaciones FOSHU." mhlw.go.jp. Entre estos, un yogur enriquecido con lactasa destacó al generar USD 56 millones en su primer año, atendiendo al 40% de los japoneses mayores con intolerancia a la lactosa. Esta tendencia pone de relieve la creciente importancia de los alimentos funcionales para satisfacer las necesidades de salud de la población envejecida de Japón.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aprobaciones regulatorias y etiquetado estrictos | -0.7% | Nacional, regido por el MHLW y la Agencia de Asuntos del Consumidor | Mediano plazo (2-4 años) |

| Dependencia de la cadena de suministro e inconsistencia por lotes | -0.5% | Nacional, crítico para las preparaciones enzimáticas importadas | Corto plazo (≤2 años) |

| Sustitutos de aditivos químicos más económicos | -0.4% | Nacional, concentrado en segmentos de manufactura de alimentos sensibles al costo | Corto plazo (≤2 años) |

| Disputas de propiedad intelectual y patentes relacionadas con la tecnología enzimática | -0.3% | Nacional, con efectos secundarios de litigios de patentes globales | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aprobaciones regulatorias y etiquetado estrictos

El marco de aprobación de enzimas de Japón presenta importantes desafíos técnicos y económicos, retrasando la entrada al mercado entre 18 y 36 meses en comparación con la UE y los EE. UU. El Ministerio de Salud, Trabajo y Bienestar exige que las nuevas preparaciones enzimáticas sean sometidas a una revisión toxicológica por parte de la Comisión de Seguridad Alimentaria. Este proceso incluye estudios de alimentación de 90 días y pruebas de alergenicidad, con un costo de entre USD 200.000 y USD 400.000 por presentación. Estos elevados costos otorgan ventaja a las empresas establecidas que cuentan con amplias bibliotecas de expedientes. Además, las normas de etiquetado de 2024 de la Agencia de Asuntos del Consumidor exigen que los paneles de ingredientes especifiquen los organismos fuente de las enzimas (por ejemplo, "derivado de Aspergillus niger"). Este cambio ha generado confusión entre los consumidores, provocando una caída del 12-15% en las ventas de productos que utilizan cepas microbianas menos reconocidas. Como resultado, la estricta regulación ha creado un mercado de dos niveles. Las enzimas aprobadas tienen un precio entre un 20 y un 30% más alto que las alternativas químicamente equivalentes, mientras que las enzimas innovadoras pero no aprobadas, a pesar de ofrecer un mejor rendimiento, permanecen sin uso en el mercado.

Dependencia de la cadena de suministro e inconsistencia por lotes

Japón depende de las importaciones para el 60% de sus concentrados de enzimas, lo que expone a los fabricantes a riesgos como interrupciones en el suministro y calidad inconsistente, que afectan la confiabilidad del proceso. La crisis del Mar Rojo de 2024 aumentó significativamente los tiempos de entrega de los envíos de enzimas europeos, pasando de 35 días a 68 días. Como resultado, los procesadores de alimentos japoneses tuvieron que aumentar sus niveles de inventario de seguridad del estándar de 45 días a entre 90 y 120 días, inmovilizando USD 180 millones en capital de trabajo en toda la industria. Además, la fermentación microbiana frecuentemente genera variaciones de actividad enzimática entre lotes de ±15-20%, lo que obliga a los fabricantes a utilizar un 25% más de enzimas para cumplir con los requisitos mínimos de rendimiento. Esta práctica elimina entre el 30 y el 40% de los posibles ahorros de costos. En febrero de 2024, Kerry Group adquirió el negocio de lactasa de Chr. Hansen por EUR 150 millones (USD 163 millones). Esta adquisición tiene como objetivo localizar la producción de enzimas para clientes asiáticos, destacando la creciente importancia de la resiliencia de la cadena de suministro como ventaja competitiva clave.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: Dominio de las carbohidrasas anclado en el procesamiento de almidón; las lipasas ganan terreno en grasas especiales

En 2025, las enzimas carbohidrasas contribuyeron con el 45,18% al valor del mercado, lo que destaca la posición de Japón como el tercer mayor procesador de almidón del mundo. Japón produce 2,8 millones de toneladas de almidón anualmente, utilizadas principalmente en jarabe de glucosa, maltodextrina y aplicaciones de almidón modificado. Las amilasas, en particular las α-amilasas, dominan este segmento al permitir la licuefacción a 95 °C, temperatura inferior a los 105 °C requeridos para la hidrólisis ácida. Este proceso reduce los costos de energía en JPY 1.200 por tonelada de almidón procesado, generando ahorros significativos en las 47 refinerías de almidón de Japón. Las pectinasas y celulasas, aunque de nicho, desempeñan un papel crucial en la clarificación de jugo de frutas. Estas enzimas aumentan el rendimiento del jugo en un 8-12% y reducen el tiempo de filtración en un 40%, lo cual es esencial para los procesadores que manejan 2.100 millones de litros de jugo anuales, especialmente durante los picos de producción estacional que tensionan la capacidad.

Las enzimas lipasas experimentan el crecimiento más rápido entre los tipos de enzimas, con una CAGR proyectada del 7,45% hasta 2031. Este crecimiento está impulsado por su uso en la producción de lípidos estructurados para fórmulas infantiles y la interesterificación enzimática en grasas de confitería. En 2024, Fuji Oil Holdings adoptó lipasas inmovilizadas para producir equivalentes de manteca de cacao. Esta innovación redujo el contenido de grasas trans a menos del 0,5% manteniendo el perfil de chasquido y fusión deseado, que anteriormente requería hidrogenación química con niveles de grasas trans del 2-4%. Este avance permitió cumplir con el mandato de etiquetado de grasas trans de Tokio para 2025 sin incurrir en costos de reformulación. Además, en abril de 2024, Nagase adquirió Hayashibara por JPY 40.000 millones (USD 270 millones), ampliando su capacidad de producción de lipasas. Esta adquisición apunta al mercado de lípidos estructurados valorado en USD 180 millones, donde la síntesis enzimática de 1,3-dioleoil-2-palmitoilglicerol (OPO) para fórmulas infantiles genera un precio premium de entre USD 45 y 60 por kilogramo, en comparación con USD 12-18 para aceites vegetales convencionales.

Por forma: La estabilidad del polvo domina; los líquidos ganan terreno en sistemas de dosificación automatizados

En 2025, las enzimas en polvo representaron el 58,65% de la participación de mercado, principalmente debido al clima subtropical húmedo de Japón. Las formulaciones enzimáticas líquidas tienden a perder entre el 20 y el 30% de su actividad durante una vida útil de 6 meses, mientras que los polvos secados por atomización almacenados a temperatura ambiente solo experimentan una pérdida del 5-10%. Las enzimas en polvo también se alinean bien con las prácticas de fabricación justo a tiempo de Japón. Por ejemplo, los sacos de 25 kilogramos de polvo requieren un 60% menos de espacio de almacén en comparación con volúmenes líquidos equivalentes. Esto no solo ahorra espacio, sino que también elimina la necesidad de logística de cadena de frío, que puede añadir entre JPY 800 y 1.200 por tonelada a los costos de distribución. Además, las industrias de panadería y confitería, que representan el 35,14% de la demanda total de enzimas, prefieren las enzimas en polvo. Los polvos se mezclan fácilmente con harina y azúcar en mezcladores de paletas, mientras que las enzimas líquidas presentan riesgo de distribución desigual y formación de puntos calientes.

Las formulaciones enzimáticas líquidas crecen rápidamente, con una CAGR proyectada del 8,19% hasta 2031. Este crecimiento está impulsado por procesadores de bebidas y lácteos que adoptan sistemas de dosificación en línea, los cuales reducen los costos laborales en un 15-20% en instalaciones que procesan más de 50.000 litros diarios. En la producción de jugos prensados en frío, las pectinasas y celulasas líquidas permiten una penetración del sustrato entre un 30 y un 40% más rápida, reduciendo los tiempos de tratamiento enzimático de 4-6 horas a tan solo 90-120 minutos. Este ciclo más corto aumenta el rendimiento diario en un 25% sin requerir inversiones adicionales en tanques. En febrero de 2024, Kerry Group adquirió activos de enzimas lactasa por USD 163 millones, incluida tecnología de formulación líquida diseñada para el procesamiento lácteo a temperatura ultraalta. Esta adquisición apunta al mercado lácteo japonés de USD 8.500 millones, donde los productos sin lactosa han crecido del 7% al 12% de participación de mercado entre 2020 y 2024.

Por fuente: Las enzimas microbianas dominan por su estatus GRAS; las enzimas animales resurgen en aplicaciones artesanales

En 2025, las enzimas de origen microbiano representaron el 65,10% del valor del mercado, impulsadas por el apoyo regulatorio de Japón para los biocatalizadores Generalmente Reconocidos como Seguros (GRAS). Esta preferencia se alinea con la larga experiencia de Japón en el uso de Aspergillus oryzae para productos tradicionales como el sake, el miso y la salsa de soja. Las cepas de Aspergillus niger y Bacillus subtilis dominan la producción de amilasas y proteasas industriales, contribuyendo con el 70% del suministro. Estas cepas logran rendimientos de fermentación de entre 150 y 200 gramos de enzima por litro de caldo, lo que permite precios competitivos de USD 8-12 por kilogramo en comparación con USD 25-40 para enzimas de origen animal. En 2024, el Ministerio de Salud, Trabajo y Bienestar aprobó 7 nuevas preparaciones de enzimas microbianas con estatus FOSHU (Alimentos para Usos de Salud Específicos). Esta aprobación fortaleció aún más la posición de las enzimas microbianas, ya que el requisito de ensayos clínicos de 12-18 meses favorece a las plataformas microbianas establecidas frente a las alternativas de origen animal más recientes.

Las enzimas de origen animal experimentan el crecimiento más rápido entre las fuentes de enzimas, con una CAGR proyectada del 8,62% hasta 2031. Este crecimiento está impulsado por la demanda de productores artesanales de queso y procesadores de carne premium que valoran los sabores auténticos que las enzimas microbianas no pueden replicar. Por ejemplo, el cuajo derivado del revestimiento estomacal de terneros sigue siendo la opción preferida para producir quesos duros al estilo Parmigiano-Reggiano. Su precio es de USD 180-240 por kilogramo, significativamente superior a los USD 40-60 para la quimosina microbiana. A pesar de la diferencia de costo, el 15% de los productores artesanales de queso de Japón justifican este sobreprecio mediante una marca al estilo de Denominación de Origen Protegida. Del mismo modo, la pepsina porcina y la tripsina ganan popularidad en la producción de carnes curadas premium. Estas enzimas proporcionan una actividad proteolítica específica que aumenta la intensidad umami entre un 30 y un 40% en comparación con las proteasas microbianas. Esta mejora sostiene precios minoristas de JPY 8.000-12.000 por kilogramo para salami y prosciutto artesanales.

Por aplicación: La panadería lidera en volumen; las bebidas se aceleran por su posicionamiento en salud

En 2025, las aplicaciones de panadería y confitería representaron el 34,62% de la demanda de enzimas, impulsadas por el alto consumo de pan en Japón de 45 kilogramos per cápita anualmente y el creciente uso de almidones modificados con enzimas en wagashi (dulces tradicionales) para mejorar la textura. Las amilasas maltogénicas extendieron la suavidad del pan de 2-3 días a 5-7 días, reduciendo el desperdicio entre un 15 y un 20% en redes de tiendas de conveniencia con 180.000 establecimientos diarios. Esta eficiencia ahorró al sector minorista entre JPY 12.000-18.000 millones (USD 81-122 millones) anuales. Las xilanasas mejoraron la maquinabilidad de la masa al reducir la absorción de agua y el tiempo de mezclado en un 12-18%, permitiendo que las líneas de producción aumenten la producción de 8.000 a 10.000 panes por hora sin inversión adicional. En el sector lácteo, los productos sin lactosa capturaron el 12% del mercado lácteo japonés de USD 8.500 millones en 2024. La leche tratada con lactasa, con un precio de JPY 280-340 por litro (USD 1,90-2,30), generó un sobreprecio del 50-60% sobre la leche convencional, atrayendo al 40% de los japoneses mayores con intolerancia a la lactosa.

El sector de bebidas fue la aplicación de más rápido crecimiento, con una CAGR proyectada del 7,66% hasta 2031. La adopción de pectinasa y celulasa en la producción de jugos prensados en frío impulsó un crecimiento interanual del 18% en 2024, ya que los consumidores conscientes de la salud pagaron primas del 40-60% por productos clarificados con enzimas y mayor vida útil. El tratamiento enzimático aumentó el rendimiento del jugo en un 8-12% y redujo el tiempo de filtración en un 40%, ayudando a los procesadores a gestionar la producción pico durante la cosecha de cítricos de junio a agosto. En el sector cárnico, las proteasas mejoraron el ablandamiento, mientras que la transglutaminasa logró una eficiencia de unión proteica del 95% en productos reestructurados como jamón y salchichas, superando a los aglutinantes a base de fosfato en 15-20 puntos porcentuales ante la demanda de etiquetado limpio. En el procesamiento de aceites y grasas, las lipasas permitieron la síntesis de lípidos estructurados y la interesterificación, reduciendo el contenido de grasas trans a menos del 0,5%, frente al 2-4% con la hidrogenación química. Esto garantizó el cumplimiento del mandato de etiquetado de grasas trans de Tokio para 2025.

Análisis geográfico

Tokio, Osaka y Nagoya, los principales centros de los corredores industriales metropolitanos de Japón, dominan el consumo de enzimas debido a su fuerte presencia de manufactura de alimentos y su proximidad a instalaciones de I+D. Estos factores permiten una rápida personalización de las formulaciones enzimáticas. La región de Kanto en Tokio, que alberga la mayoría de las plantas de procesamiento de alimentos de Japón, sirve como principal campo de pruebas para las innovaciones enzimáticas. Los proveedores en esta región están estratégicamente ubicados a menos de 2 horas de tránsito de los principales clientes, lo que garantiza un ciclo de desarrollo de productos de 4-6 semanas. Este nivel de capacidad de respuesta otorga a los fabricantes urbanos una ventaja significativa sobre sus competidores rurales. La región de Kansai en Osaka, con sus 400 años de historia en la producción de sake, miso y salsa de soja, ha incorporado las enzimas en los procesos de fermentación tradicional. La experiencia de la región en el cultivo de Aspergillus oryzae ha dado lugar a técnicas avanzadas de integración enzimática.

Las áreas rurales como Tohoku, Hokkaido y Kyushu enfrentan desafíos como el envejecimiento de la población, entre el 35 y el 42% de los residentes tiene más de 65 años, y el acceso limitado al soporte técnico en enzimas del que gozan los fabricantes urbanos. Sin embargo, estas regiones están emergiendo como áreas de crecimiento para aplicaciones de enzimas digestivas. Las cooperativas alimentarias locales están reformulando productos para consumidores mayores utilizando proteasas y lactasas para mejorar la absorción de nutrientes. Esta estrategia está respaldada por datos del Ministerio de Salud, Trabajo y Bienestar, que muestran que las tasas de desnutrición entre los adultos mayores rurales son del 27,2%, en comparación con el 18,4% en áreas urbanas. Hokkaido, que produce el 54% de la leche cruda de Japón, adopta cada vez más enzimas lactasa para crear productos sin lactosa. En 2024, los productos lácteos sin lactosa representaron el 15% de las ventas lácteas regionales de Hokkaido, superando el promedio nacional del 12%. Esta tendencia refleja el creciente enfoque en la digestibilidad entre los agricultores y consumidores de mayor edad.

Los centros de fermentación tradicional en las prefecturas de Kioto, Ishikawa y Akita se están convirtiendo en mercados de enzimas de alto valor. Los productores artesanales en estas regiones combinan los métodos tradicionales de cultivo de koji con una dosificación precisa de enzimas para crear productos premium que se venden entre 3 y 5 veces el precio de las alternativas industriales. Kioto, con más de 180 cervecerías artesanales de miso y salsa de soja, utiliza proteasas exógenas para reducir el tiempo de desarrollo del umami de 18 meses a apenas 6 meses, manteniendo la complejidad del sabor. Estos productos mejorados con enzimas se exportan a mercados europeos y norteamericanos a precios de entre USD 40 y 60 por kilogramo. En Ishikawa, las cervecerías de sake en la Península de Noto comenzaron a utilizar glucoamilasas en 2024 para hacer frente a una disminución anual del 8% en las cosechas de arroz Yamada Nishiki causada por el cambio climático. Esta adopción ha contribuido a mantener los rendimientos de alcohol preservando los perfiles de sabor ricos en minerales que obtienen medallas de oro en las competencias de sake del Concurso Internacional de Vinos.

Panorama competitivo

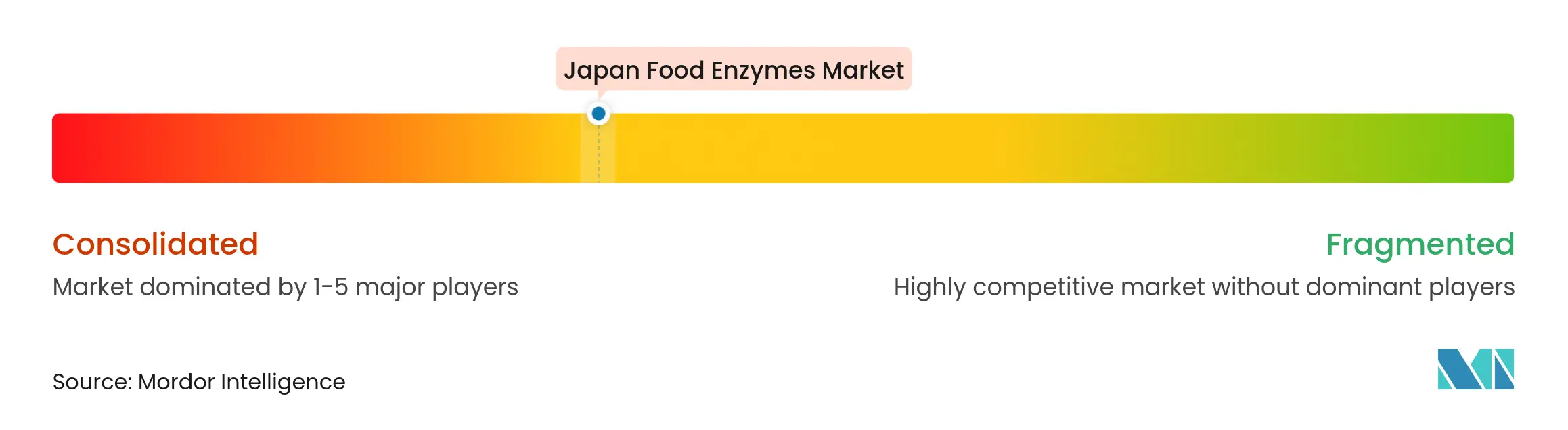

El mercado de enzimas alimentarias de Japón está moderadamente consolidado, con un número limitado de grandes actores multinacionales y nacionales que configuran la competencia a través de la experiencia tecnológica, la innovación focalizada y las relaciones de larga data con los fabricantes de alimentos. Los líderes globales en enzimas como Novozymes A/S, DSM-Firmenich AG, Nagase & Co., Ltd., AB Enzymes GmbH y Amano Enzyme Inc. mantienen una sólida presencia en el país, aprovechando capacidades avanzadas de I+D y soluciones enzimáticas personalizadas para aplicaciones de panadería, lácteos, bebidas y alimentos procesados. Su capacidad para ofrecer un rendimiento funcional personalizado —ya sea mejorando la textura, extendiendo la vida útil o facilitando etiquetados más limpios— los posiciona como socios preferidos de los grandes productores de alimentos japoneses.

Las empresas nacionales y los mezcladoras regionales de enzimas también contribuyen a la estructura del mercado, ofreciendo productos enzimáticos de nicho o específicos para aplicaciones diseñadas para alimentos japoneses tradicionales como el miso, la salsa de soja, los productos de pescado y las bebidas fermentadas. Si bien los actores más pequeños carecen de la escala de los competidores multinacionales, suelen prosperar atendiendo necesidades altamente localizadas y alineándose con el fuerte énfasis de Japón en la precisión, la calidad y la consistencia. Esto crea un panorama competitivo complementario donde las empresas globales y locales coexisten, abordando diferentes segmentos de la demanda.

La consolidación del mercado se ve reforzada por las altas barreras de entrada, incluidos los estrictos estándares regulatorios, la necesidad de tecnologías sofisticadas de fermentación y producción, y las elevadas expectativas de los fabricantes de alimentos en cuanto a la consistencia del rendimiento. A medida que la industria alimentaria de Japón continúa avanzando hacia la automatización, las formulaciones de etiquetado limpio y las mejoras en la eficiencia, se espera que los actores enzimáticos establecidos con probada confiabilidad técnica mantengan sus posiciones dominantes. Sin embargo, el creciente interés en enzimas especiales e innovaciones que apoyan los alimentos de origen vegetal, reducidos en azúcar y ricos en proteínas puede crear nuevas oportunidades para los competidores emergentes y las asociaciones colaborativas.

Líderes de la industria de enzimas alimentarias de Japón

Novozymes A/S

DSM-Firmenich AG

Nagase & Co., Ltd.

AB Enzymes GmbH

Amano Enzyme Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Novonesis anunció su plan de adquirir la participación de DSM-Firmenich en la Alianza de Enzimas para Piensos por EUR 1.500 millones (USD 1.600 millones), marcando un movimiento estratégico significativo que refuerza su posición en el mercado global de enzimas, incluido Japón.

- Enero de 2024: Se completó la fusión de Novozymes y Chr. Hansen, formando Novonesis, un líder global unificado en biosoluciones con un portafolio ampliado y altamente especializado en enzimas alimentarias. La entidad combinada reúne la profunda experiencia de Novozymes en innovación de enzimas industriales con las sólidas capacidades de Chr. Hansen en cultivos y fermentación, creando una plataforma sólida para avanzar en soluciones enzimáticas en panadería, lácteos, bebidas y alimentos procesados.

Alcance del informe del mercado de enzimas alimentarias de Japón

El mercado de enzimas alimentarias de Japón está segmentado por tipo y por aplicación. Según el tipo, el mercado se segmenta en carbohidrasas, proteasas, lipasas y otros. Según la aplicación, el mercado se segmenta en panadería, lácteos y productos congelados, bebidas, carne, aves y productos del mar, confitería y otros.

| Carbohidrasas | Amilasas |

| Pectinasas | |

| Celulasas | |

| Otros | |

| Proteasas | |

| Lipasas | |

| Otras enzimas |

| Polvo |

| Líquido |

| Vegetal |

| Microbiana |

| Animal |

| Panadería y confitería |

| Lácteos y postres |

| Bebidas |

| Carne y productos cárnicos |

| Aceites y grasas |

| Otras aplicaciones |

| Por tipo | Carbohidrasas | Amilasas |

| Pectinasas | ||

| Celulasas | ||

| Otros | ||

| Proteasas | ||

| Lipasas | ||

| Otras enzimas | ||

| Por forma | Polvo | |

| Líquido | ||

| Por fuente | Vegetal | |

| Microbiana | ||

| Animal | ||

| Por aplicación | Panadería y confitería | |

| Lácteos y postres | ||

| Bebidas | ||

| Carne y productos cárnicos | ||

| Aceites y grasas | ||

| Otras aplicaciones |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de enzimas alimentarias de Japón en 2026?

Está valorado en USD 155,79 millones y se proyecta que alcance USD 220,72 millones en 2031.

¿Qué tipo de enzima lidera los ingresos?

Las carbohidrasas, con una participación del 45,18% en 2025, impulsadas por las necesidades de procesamiento de almidón.

¿Qué segmento de aplicación crece más rápido?

Las bebidas, expandiéndose a una CAGR del 7,66% hasta 2031 debido a la demanda de jugos prensados en frío.

¿Quiénes son los principales proveedores nacionales?

Amano Enzyme y Nagase aprovechan la personalización local y el soporte técnico rápido para mantener una participación significativa.

Última actualización de la página el: