Tamaño y participación del mercado de edulcorantes alimentarios en Japón

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 8.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.25% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de edulcorantes alimentarios en Japón por Mordor Intelligence

El tamaño del mercado de edulcorantes alimentarios en Japón en 2026 se estima en USD 8.360 millones, creciendo desde un valor de USD 8.100 millones en 2025, con proyecciones para 2031 que muestran USD 9.810 millones, creciendo a una CAGR del 3,25% durante 2026-2031. Este crecimiento refleja el envejecimiento demográfico, la creciente prevalencia de la diabetes y la rigurosa supervisión regulatoria que, en conjunto, reconfiguran el comportamiento de los consumidores y los fabricantes. La sacarosa sigue siendo la categoría de producto más grande, aunque la presión de reformulación está orientando a las marcas de bebidas, lácteos y postres hacia alternativas de alta intensidad y de origen vegetal. Los fabricantes dependen de las capacidades internas de investigación y desarrollo para mejorar los rendimientos de extracción y los perfiles de sabor, mientras que las estrictas aprobaciones de aditivos sostienen las barreras de entrada que favorecen a los operadores establecidos. Los procesadores orientados a la exportación también adoptan tecnologías enzimáticas y de fermentación avanzadas para cumplir con las normas de etiquetado extranjeras, reforzando el papel de Japón como innovador de ingredientes premium. El mercado de edulcorantes alimentarios en Japón continúa equilibrando la competitividad en costos con la diferenciación impulsada por la salud, otorgando a las soluciones naturales una ventaja medible.

Conclusiones clave del informe

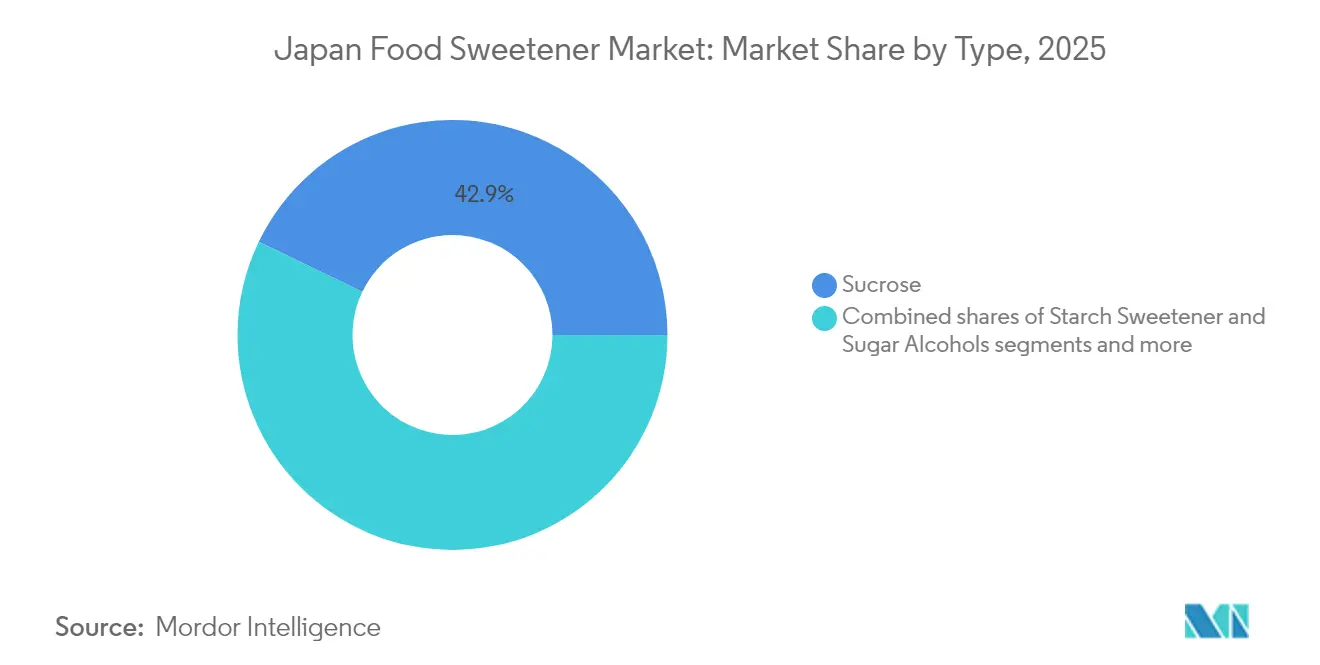

- Por tipo de producto, la sacarosa lideró con el 42,86% de la participación del mercado de edulcorantes alimentarios japonés en 2025; se proyecta que los edulcorantes de alta intensidad registren la CAGR más rápida del 5,22% hasta 2031.

- Por fuente, los edulcorantes artificiales representaron una participación del 42,31% del tamaño del mercado de edulcorantes alimentarios japonés en 2025, mientras que las alternativas de origen vegetal están destinadas a expandirse a una CAGR del 4,44% hasta 2031.

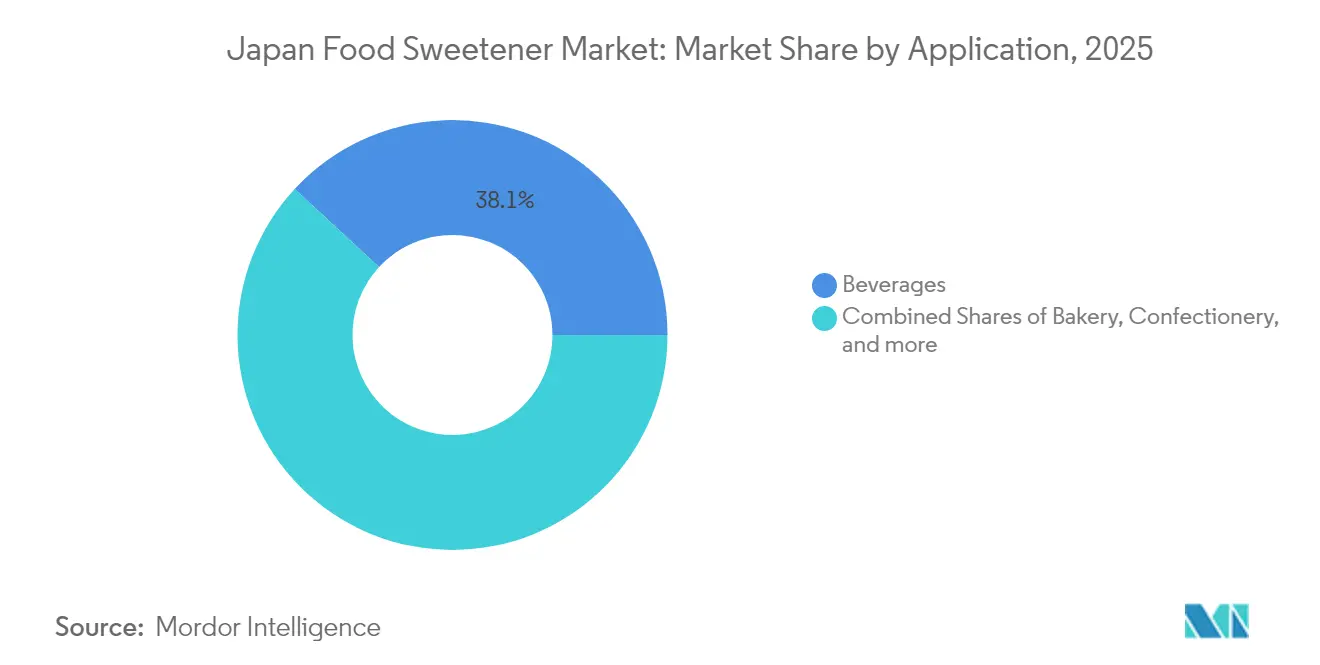

- Por aplicación, las bebidas mantuvieron el 38,12% del mercado de edulcorantes alimentarios japonés en 2025; los lácteos y postres avanzan a una CAGR del 4,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de edulcorantes alimentarios en Japón

Análisis del impacto de los impulsores*

| Impulsores | (~)% de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de edulcorantes bajos en calorías | +1.2% | Nacional, concentrada en centros urbanos | Mediano plazo (2-4 años) |

| Expansión de la manufactura de alimentos procesados y bebidas | +0.8% | Nacional, con centros de manufactura en Kanto y Kansai | Largo plazo (≥ 4 años) |

| Creciente demanda de formulaciones con etiqueta limpia | +0.7% | Nacional, liderada por canales de venta minorista premium | Mediano plazo (2-4 años) |

| Avances tecnológicos en extracción y procesamiento | +0.5% | Nacional, centrada en instalaciones de investigación y desarrollo | Largo plazo (≥ 4 años) |

| Fuerte apoyo regulatorio para el uso de edulcorantes naturales | +0.3% | Marco regulatorio nacional | Corto plazo (≤ 2 años) |

| Crecimiento del mercado impulsado por importaciones de edulcorantes especializados y derivados de fermentación. | +0.5% | Nacional, con creciente alcance global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de edulcorantes bajos en calorías

Con el envejecimiento de la población japonesa y la creciente conciencia sobre la salud, la demanda de edulcorantes bajos en calorías está aumentando rápidamente. La iniciativa Salud Japón 21 del Instituto Nacional de Salud y Nutrición busca reducir las tasas de obesidad entre los varones de 20 a 60 años del 31,2% al 28% para 2025, impulsando la adopción de alternativas al azúcar[1]Fuente: Instituto Nacional de Salud y Nutrición, "Proyecto de Análisis y Evaluación Salud Japón 21," nibn.go.jp. Las encuestas de consumidores indican que el 73% de los adultos japoneses ahora prefieren productos sin azúcar o con bajo contenido de azúcar. Esta preferencia se extiende más allá de las bebidas hacia la confitería, donde los principales minoristas han reportado un notable crecimiento del 209% en productos sin azúcar, mientras que las opciones azucaradas tradicionales han disminuido un 9%. El segmento demográfico de la Generación Z de Japón está adoptando particularmente esta tendencia, con encuestas del laboratorio SHIBUYA109 que muestran una fuerte preferencia por postres "sin culpa" elaborados con edulcorantes naturales. Además, el apoyo regulatorio del sistema de Alimentos para Uso Específico en la Salud (FOSHU) valida el uso de edulcorantes bajos en calorías en categorías de alimentos funcionales.

Expansión de la manufactura de alimentos procesados y bebidas

El mercado de alimentos procesados de Japón está experimentando un crecimiento significativo, impulsando una mayor demanda de una amplia gama de soluciones de edulcoración a medida que los fabricantes adaptan sus productos para alinearse con las cambiantes preferencias de los consumidores. El segmento de tés listos para beber (RTD) sirve como ejemplo destacado de esta tendencia, con el énfasis en la conveniencia fomentando la incorporación de edulcorantes en nuevas categorías de productos. Según la encuesta de consumidores de 2024 de Cross Marketing, los formatos de botella de tereftalato de polietileno (PET) son la opción de envase más preferida debido a sus características de "fácil de beber" y a su resellabilidad, que favorecen las formulaciones pre-endulzadas sobre el azúcar añadido por el consumidor. Las importantes inversiones de los principales procesadores de alimentos, como el plan de negocio "Value UpX" de Nisshin OilliO, que se extiende hasta el año fiscal 2028 (FY2028), subrayan los continuos esfuerzos de expansión de capacidad. Este crecimiento beneficia particularmente a los edulcorantes de alta intensidad, que ofrecen eficiencias de costo en la producción a gran escala manteniendo la consistencia del sabor en una variedad de aplicaciones. Adicionalmente, el papel estratégico de Japón como centro de exportación regional de alimentos procesados refuerza aún más esta tendencia, ya que los fabricantes buscan soluciones de edulcoración que cumplan tanto con las preferencias de los consumidores nacionales como con las normas regulatorias internacionales.

Creciente demanda de formulaciones con etiqueta limpia

En Japón, la creciente preferencia por productos con etiqueta limpia está transformando el mercado de edulcorantes, impulsada por el aumento del escepticismo hacia los aditivos artificiales. Para abordar este cambio, la Agencia de Asuntos del Consumidor de Japón ha prohibido el uso de los términos "artificial" y "sintético" en las etiquetas de alimentos. Este cambio regulatorio beneficia significativamente a los edulcorantes de origen vegetal, con la estevia y la fruta del monje ganando popularidad en segmentos de productos premium. El movimiento de etiqueta limpia se extiende más allá de las preferencias individuales, influyendo también en la contratación institucional. La iniciativa Salud Japón 21 tiene como objetivo aumentar el número de corporaciones registradas que proporcionan productos bajos en sal y bajos en grasas de 14 en 2012 a 100 para 2025, según el Instituto Nacional de Salud y Nutrición. Los fabricantes están adoptando tecnologías de fermentación de precisión para escalar la producción de edulcorantes "naturales". Por ejemplo, Tate & Lyle se ha asociado con Manus Bio para producir estevia Reb M mediante bioconversión, garantizando el cumplimiento de los estándares de etiqueta limpia. Esta tendencia es particularmente evidente en el sector de la confitería, donde los consumidores con conciencia sanitaria están impulsando la reformulación de los productos tradicionales ricos en azúcar para equilibrar la indulgencia con opciones más saludables.

Fuerte apoyo regulatorio para el uso de edulcorantes naturales

Japón está mejorando su marco regulatorio para promover la adopción de edulcorantes naturales. El Ministerio de Salud, Trabajo y Bienestar (MHLW) ha implementado un sistema de lista positiva para aditivos alimentarios, agilizando el proceso de aprobación de edulcorantes naturales mientras mantiene rigurosos estándares de seguridad. Este sistema pre-aprueba aditivos específicos, reduciendo así el tiempo y la complejidad requeridos para la aprobación, lo que resulta particularmente beneficioso para los fabricantes que buscan introducir productos innovadores al mercado. Además, el sistema de Alimentos con Declaraciones de Propiedades Funcionales (FFC), diseñado para facilitar la comercialización de productos alimenticios funcionales, respalda esta iniciativa al permitir que los edulcorantes naturales elegibles completen el proceso de notificación en un plazo de 5,5 a 9,5 meses. Esto representa una mejora significativa en comparación con el cronograma de aprobación tradicional para aditivos alimentarios. El sistema FFC proporciona un enfoque estructurado y transparente para que los fabricantes validen científicamente y comuniquen los beneficios funcionales de sus productos, fomentando así la innovación y estimulando la competencia en el mercado de edulcorantes naturales. Los esfuerzos de Japón por alinear su marco regulatorio con los estándares internacionales son evidentes a través de su participación activa en iniciativas mundiales de desarrollo de normas. Este compromiso quedó destacado en la exposición y conferencia Internacional de Ingredientes Alimentarios y Aditivos/Exposición de Alimentos Saludables de Japón (IFIA/HFE JAPAN) 2024, que puso un fuerte énfasis en las directrices de Alimentos con Declaraciones de Propiedades Funcionales [2]Fuente: ifia/HFE JAPAN, "Informe del Evento ifia/HFE JAPAN 2024," ifiajapan.com. El entorno regulatorio en Japón es particularmente ventajoso para los productos a base de estevia, con la Asociación Japonesa de Estevia desempeñando un papel fundamental en el desarrollo de estándares de la industria y ofreciendo orientación clara a los fabricantes. En contraste, las alternativas sintéticas enfrentan procesos de aprobación más complejos y prolongados, lo que representa desafíos significativos para los proveedores de productos sintéticos y fortalece aún más la posición competitiva de los proveedores de edulcorantes naturales en el mercado japonés, cada vez más orientado hacia la salud.

Análisis del impacto de las restricciones*

| Restricciones | (~)% de impacto en los pronósticos de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Normas estrictas de aprobación de aditivos y etiquetado | -0.9% | Marco regulatorio nacional | Largo plazo (≥ 4 años) |

| Escepticismo del consumidor sobre la seguridad de los edulcorantes artificiales | -0.6% | Nacional, amplificado a través de las redes sociales | Mediano plazo (2-4 años) |

| Creciente preferencia por la reducción calórica | -0.4% | Nacional, concentrada en segmentos con conciencia sanitaria | Corto plazo (≤ 2 años) |

| Aumento de la diabetes tipo 2 vinculada al alto consumo de azúcar | -0.3% | Nacional, con variaciones regionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Normas estrictas de aprobación de aditivos y etiquetado

Las rigurosas regulaciones de aditivos alimentarios de Japón crean desafíos sustanciales para los fabricantes de edulcorantes, prolongando los plazos de desarrollo de productos y complicando la entrada al mercado. El Ministerio de Salud, Trabajo y Bienestar aplica un sistema de lista positiva que requiere documentación de seguridad exhaustiva, lo que a menudo resulta en procesos de aprobación que abarcan varios años para edulcorantes novedosos, particularmente las alternativas sintéticas. Los problemas regulatorios recientes subrayan el enfoque cauteloso de las autoridades japonesas. Por ejemplo, en febrero de 2025, la Agencia de Asuntos del Consumidor abordó las preocupaciones sobre el colorante Rojo N.° 3, declarando que no existían "datos" sobre riesgos para la salud a pesar de las advertencias de la FDA. La Comisión de Seguridad Alimentaria requiere estudios toxicológicos integrales para las evaluaciones de riesgo, un proceso que puede tomar entre 3 y 5 años y costar millones de dólares. Estas barreras regulatorias son especialmente desafiantes para los proveedores internacionales de edulcorantes que buscan ingresar al mercado japonés. Deben sortear requisitos de documentación complejos mientras compiten con operadores nacionales establecidos que ya cuentan con aprobación regulatoria. Además, estas estrictas regulaciones pueden retrasar las reformulaciones de productos. Los fabricantes deben obtener la autorización regulatoria para nuevas combinaciones de edulcorantes, lo que limita su capacidad de adaptarse rápidamente a las tendencias cambiantes de los consumidores.

Escepticismo del consumidor sobre la seguridad de los edulcorantes artificiales

La desconfianza de los consumidores hacia los edulcorantes artificiales está creciendo, impulsada por preocupaciones de seguridad amplificadas a través de las redes sociales y grupos de defensa, lo que está limitando el crecimiento del mercado. Una petición de febrero de 2025 para prohibir el aspartamo en Europa, citando la clasificación de la IARC como posiblemente cancerígeno,

ilustra cómo los debates mundiales sobre seguridad influyen en las percepciones de los consumidores japoneses, incluso cuando los reguladores nacionales aprueban el producto. El activismo de organizaciones como la Unión de Consumidores de Japón, que se opone a los alimentos editados genómicamente y a los aditivos artificiales, intensifica aún más el escepticismo hacia los edulcorantes sintéticos. Incidentes como las preocupaciones de seguridad de julio de 2024 sobre el eritritol en bebidas para adelgazar han socavado aún más la confianza de los consumidores en los edulcorantes artificiales. Este escepticismo es particularmente evidente en el segmento de edulcorantes de alta intensidad, donde productos como el aspartamo y la sucralosa enfrentan una resistencia creciente a pesar de sus ventajas en el procesamiento de alimentos. En consecuencia, los fabricantes están invirtiendo considerablemente en educación al consumidor y etiquetado transparente, al tiempo que redirigen los esfuerzos de desarrollo de productos hacia alternativas naturales. Estas opciones naturales, aunque con precios premium, ofrecen una escalabilidad limitada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: El dominio de la sacarosa enfrenta el desafío de los edulcorantes de alta intensidad

En 2025, la sacarosa tradicional mantiene una participación significativa del 42,86% del mercado, destacando las sólidas tradiciones confiteras de Japón y el papel indispensable de las propiedades funcionales del azúcar. Al mismo tiempo, los edulcorantes de alta intensidad están experimentando un rápido crecimiento, con una CAGR proyectada del 5,22% hasta 2031, impulsados por las reformulaciones de bebidas y el apoyo regulatorio a las alternativas bajas en calorías. Los edulcorantes de almidón y los alcoholes de azúcar mantienen una posición equilibrada. El sorbitol, en particular, está ganando prominencia en el mercado alimentario japonés, actualmente valorado en USD 220 millones y con expectativas de alcanzar USD 290 millones para 2031, reflejando una CAGR del 4,71%. Más allá de sus usos alimentarios tradicionales, el sorbitol está consolidándose en aplicaciones farmacéuticas y cosméticas. Este mercado en evolución subraya la estructura dual de Japón: las aplicaciones tradicionales continúan impulsando la demanda de sacarosa, mientras que los consumidores con conciencia sanitaria están impulsando el auge de los edulcorantes de alta intensidad.

Dentro del segmento de edulcorantes de alta intensidad, la estevia lidera como la opción natural preferida, mientras que la sucralosa domina entre las alternativas sintéticas. JK Sucralose Inc. se destaca por su cumplimiento con los estándares japoneses y una fuerte presencia global. El neotamo y el Ace-K atienden mercados especializados, donde su intensa dulzura justifica precios premium, particularmente en formulaciones farmacéuticas diseñadas para enmascarar el amargor. La Comisión de Seguridad Alimentaria de Japón influye significativamente en el desarrollo de productos, priorizando los edulcorantes naturales de alta intensidad con procesos de aprobación más rápidos sobre las opciones sintéticas. Este entorno regulatorio proporciona una ventaja competitiva a los proveedores de estevia y fruta del monje, posicionándolos por delante de las alternativas artificiales tradicionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por aplicación: Las bebidas lideran mientras los lácteos se aceleran

En 2025, las bebidas mantienen una participación líder del 38,12% del mercado, destacando el próspero sector de bebidas listas para beber de Japón, donde la conveniencia y el sabor consistente influyen significativamente en las elecciones de edulcorantes. Los lácteos y postres están experimentando un crecimiento notable, con una CAGR del 4,41% proyectada hasta 2031, impulsada por tendencias con conciencia sanitaria a medida que los consumidores buscan opciones indulgentes pero sin culpa. Una encuesta de 2024 de Cross Marketing indica una fuerte preferencia por los formatos de botella PET, valorados por su resellabilidad y portabilidad. Esta preferencia respalda las formulaciones pre-endulzadas, que se prefieren sobre las alternativas añadidas por el consumidor. El panorama de aplicaciones de Japón refleja una combinación única de conveniencia en movimiento y altas expectativas de calidad, impulsando la demanda de edulcorantes premium.

A pesar del auge de las tendencias de salud, los productos de confitería continúan viendo una demanda estable. Esta estabilidad se atribuye a la cultura tradicional de dulces de Japón, que aún depende de la sacarosa, incluso cuando las confecciones modernas adoptan cada vez más edulcorantes alternativos. El sector de la panadería enfrenta desafíos de reformulación a medida que iniciativas como Salud Japón 21 promueven la reducción del consumo de azúcar. Sin embargo, este cambio crea oportunidades para los alcoholes de azúcar, que ayudan a mantener las propiedades de textura y dorado esenciales para los productos horneados. Adicionalmente, las salsas, aderezos y untables están emergiendo como aplicaciones clave. En estas categorías, los edulcorantes cumplen doble propósito, mejorando el sabor y contribuyendo también a la conservación y modificación de la textura. Los avances en la tecnología de procesamiento enzimático están permitiendo el desarrollo de perfiles de dulzura personalizados adaptados a aplicaciones culinarias específicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

El mercado de edulcorantes alimentarios de Japón navega un panorama complejo, equilibrando la producción nacional con las dependencias de importación. Las principales ciudades como Tokio, Osaka y Nagoya sirven como epicentros del consumo de edulcorantes, albergando tanto instalaciones de procesamiento de alimentos como una base de consumidores exigente. Mientras que los centros urbanos adoptan rápidamente los edulcorantes alternativos, las áreas rurales mantienen una mayor afinidad por el azúcar tradicional. Esta distribución geográfica refleja el panorama industrial de Japón, con los principales fabricantes de alimentos estratégicamente posicionados cerca de las ciudades portuarias para facilitar el acceso a las materias primas importadas y la proximidad a los consumidores. El uso de edulcorantes está aumentando en diversas aplicaciones como panadería, bebidas y otras debido a su popularidad. Según datos del Ministerio de Asuntos Internos y Comunicaciones (Japón) de 2023, el volumen de consumo per cápita de bebidas carbonatadas fue de 30,4 litros.

Los actores clave, incluidos Ajinomoto Co., Inc., con sede en Tokio, y Matsutani Chemical Industry Co., Ltd., con sede en la Prefectura de Hyogo, aprovechan la avanzada infraestructura biotecnológica de Japón para desarrollar tecnologías propietarias de edulcorantes que satisfagan las cambiantes necesidades del mercado. A pesar de la implementación de políticas comerciales proteccionistas diseñadas para apoyar a las industrias nacionales, Japón enfrenta importantes limitaciones agrícolas, incluyendo tierra cultivable restringida y desafíos climáticos, que hacen necesaria una fuerte dependencia de materias primas importadas, como el azúcar crudo y los edulcorantes a base de maíz. Un análisis exhaustivo del Departamento de Agricultura de los Estados Unidos (USDA) subraya las complejas estructuras arancelarias de Japón, diseñadas estratégicamente para fomentar la producción nacional mientras se controla el flujo y los precios de las importaciones. Adicionalmente, la Corporación de Industrias Agrícolas y Ganaderas (ALIC) aplica un sistema de recargo que impone primas de precio sobre las importaciones, proporcionando así una ventaja competitiva a las alternativas producidas nacionalmente, como destaca el Servicio de Investigación Económica del USDA.

En un movimiento estratégico, Mitsui DM Sugar se asoció con Toray Industries en Tailandia para la producción de azúcar celulósico, subrayando la tendencia de las empresas japonesas de ampliar sus horizontes para aprovechar diversas fuentes de materias primas. Esta estrategia en evolución se orienta más hacia la innovación tecnológica que hacia la mera competencia en costos, con las entidades japonesas capitalizando la I+D local para crear edulcorantes premium y obteniendo mayores márgenes tanto en el mercado interno como en el exterior.

Panorama regulatorio

Japón regula los edulcorantes alimentarios principalmente bajo la Ley de Sanidad Alimentaria a través de un sistema de lista positiva, por lo que solo los aditivos designados por la autoridad competente pueden venderse o utilizarse en alimentos. En la práctica, la designación y las actualizaciones de las normas de uso se gestionan mediante presentaciones al gobierno, con evaluación de riesgos por parte de la Comisión de Seguridad Alimentaria de Japón (FSCJ) y especificaciones y normas de uso mantenidas en las Especificaciones y Normas para Alimentos, Aditivos Alimentarios, etc. (comúnmente referenciadas a través de la 9ª Edición y sus modificaciones posteriores). Estos documentos definen normas de uso para edulcorantes como el aspartamo, la sacarina, la sucralosa y el xilitol.

Las actualizaciones recientes relacionadas con el cumplimiento normativo han endurecido la calidad de las presentaciones y los requisitos de evaluación en lugar de flexibilizarlos. La FSCJ revisó sus directrices de evaluación de riesgos de aditivos alimentarios en 2024, y el Centro de Consulta para la Designación de Aditivos Alimentarios (FADCC, NIHS) actualizó en 2025 su guía para la preparación de documentos de solicitud de designación y revisiones de las normas de uso, incluyendo instrucciones específicas por categoría. En conjunto, estos cambios refuerzan las expectativas de documentación basada en evidencia científica tanto para productos nacionales como importados, respaldando las barreras de entrada para edulcorantes novedosos y para reformulaciones que requieren cambios en los usos o especificaciones permitidos.

Análisis de la cadena de valor

La cadena de valor de los edulcorantes alimentarios en Japón comienza con las materias primas agrícolas e industriales, incluyendo el azúcar crudo importado para refinación, la caña de azúcar y la remolacha azucarera nacionales en regiones limitadas, y los insumos a base de almidón para las vías de jarabes y polioles. Luego pasa por la refinación y el procesamiento hasta la formulación de ingredientes, las actividades de pruebas y cumplimiento, y la fabricación de alimentos en etapas posteriores.

Las importaciones son fundamentales para el suministro estándar de azúcar, con la logística concentrada alrededor de los principales puertos y zonas industriales que respaldan el manejo a granel y la distribución posterior a los fabricantes de alimentos y bebidas. Los edulcorantes especializados y los ingredientes funcionales, en cambio, siguen cadenas de suministro más técnicas vinculadas a capacidades de procesamiento dedicadas. En el segmento intermedio, los procesadores y proveedores de ingredientes operan dentro de un sistema de aditivos altamente regulado y dependen de normas técnicas e infraestructura del sector, como la compilación de aditivos y normas relacionadas de la Fundación Japonesa de Investigación Química de Alimentos (JFCRF), utilizada por los fabricantes para el cumplimiento normativo. En etapas posteriores, los grandes fabricantes de bebidas, productos lácteos y postres, confitería y alimentos procesados convierten los edulcorantes en productos terminados, con los canales de envasado y venta al por menor amplificando la demanda de perfiles de dulzor preformulados. Los cambios en la administración regulatoria también influyen en la cadena, incluida la transferencia, el 1 de abril de 2024, de la jurisdicción regulatoria de aditivos alimentarios del Ministerio de Salud, Trabajo y Bienestar (MHLW) a la Agencia de Asuntos del Consumidor (CAA), lo que determina la forma en que las empresas gestionan el etiquetado, la evaluación y los flujos de trabajo de cumplimiento continuo.

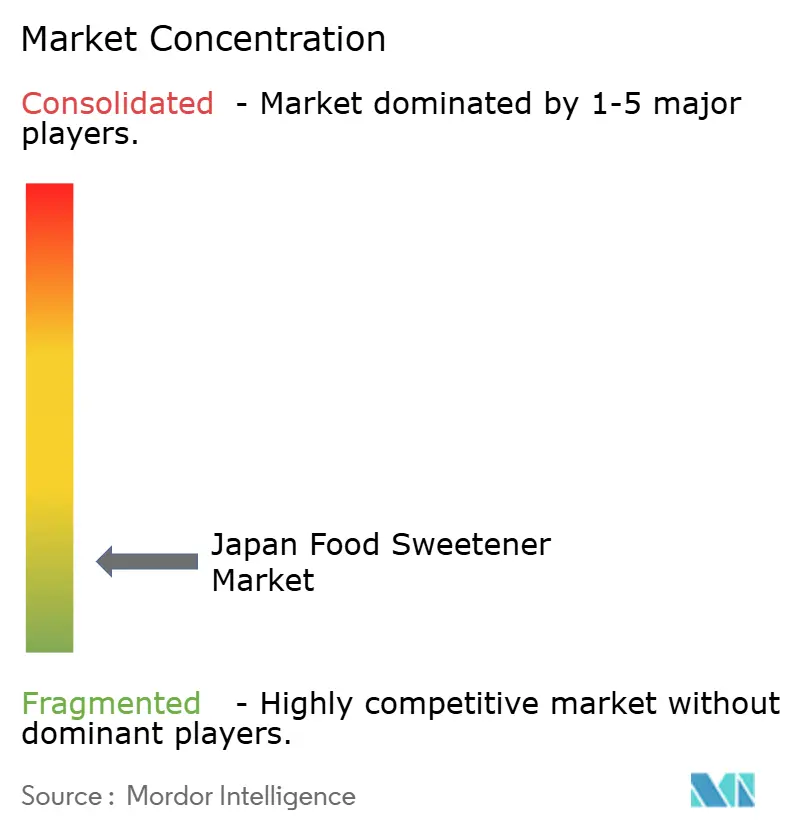

Panorama competitivo

El mercado de edulcorantes de Japón muestra una fragmentación significativa. Esto no solo pone de relieve la diversa experiencia tecnológica y regulatoria necesaria para el éxito, sino que también abre puertas a una posible consolidación. Si bien la naturaleza fragmentada del mercado es evidente, la competencia se mantiene en una intensidad moderada. Los operadores establecidos, armados con conocimiento regulatorio y sólidos vínculos con los clientes, frenan eficazmente los desafíos de los nuevos participantes. Las empresas están priorizando cada vez más la innovación tecnológica sobre la mera competencia de precios. Por ejemplo, los procesos enzimáticos propietarios de Matsutani Chemical para la producción de alulosa subrayan un avance hacia ventajas competitivas sostenibles.

Además, existe una brecha notable en las tecnologías de fermentación de precisión y la producción de azúcares raros. Aquí, las empresas japonesas, aprovechando sus fortalezas locales en biotecnología, tienen la oportunidad de apoderarse de segmentos de mercado emergentes antes que sus rivales globales. Las empresas de biotecnología están emergiendo como perturbadores clave, aprovechando la fermentación de precisión para la producción de edulcorantes. Un testimonio de esta tendencia es la colaboración entre Tate & Lyle y Manus Bio, centrada en la estevia Reb M. El enfoque tecnológico de la industria se inclina fuertemente hacia el procesamiento enzimático y la fermentación, fundamentales para escalar la producción de edulcorantes naturales.

Los registros de patentes subrayan aún más el compromiso de la industria, apuntando a importantes inversiones en I+D en tecnologías de bioconversión. El panorama regulatorio de Japón desempeña un papel crucial, favoreciendo los edulcorantes naturales y erigiendo obstáculos para sus contrapartes sintéticas. Esto no solo refuerza el atractivo de etiqueta limpia de las empresas nacionales, sino que también subraya la importancia del cumplimiento normativo y la relación con los clientes. Dados los intrincados procesos de aprobación para nuevos edulcorantes, estas relaciones y capacidades de cumplimiento se traducen en costos de cambio sustanciales, protegiendo a los operadores establecidos de la competencia basada en precios.

Líderes de la industria de edulcorantes alimentarios en Japón

Cargill, Incorporated

Mitsubishi Corporation

Mitsui DM Sugar Holdings Co., Ltd

Nagase & Co. Ltd

Tate and Lyle Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La reformulación de productos y la premiumización de las carteras crean espacio para edulcorantes de alta intensidad, alternativas de origen vegetal e ingredientes funcionales derivados del azúcar que ayudan a los fabricantes a perseguir objetivos de reducción de calorías y etiquetado limpio mientras mantienen el sabor y la textura. Una señal a corto plazo es la inversión continua en materiales funcionales y tecnologías derivadas del azúcar. En abril de 2026, Wellneo Sugar transfirió la producción de ciclodextrina (CI) de su laboratorio en Okinawa a la planta bioquímica de Mihama, ampliando la capacidad aproximadamente diez veces, lo que apunta a una producción a escala de ingredientes funcionales derivados del azúcar de mayor valor que pueden utilizarse en aplicaciones de alimentos y bebidas.

La reestructuración operativa entre los actores establecidos de azúcar y edulcorantes también está abriendo espacio para nuevos formatos de ingredientes y modelos de comercialización más específicos en Japón. En junio de 2026, Wellneo Sugar delineó la consolidación de fábricas a nivel nacional y la optimización logística, y reveló una fusión en octubre de 2026 con su subsidiaria Toyo Seito junto con la creación de una Sede de Materiales Funcionales. Esto respalda un cambio del azúcar básico hacia ingredientes funcionales y tecnologías de transferencia de azúcar, lo cual está alineado con el régimen de aditivos de Japón y ayuda a los propietarios de marcas a adaptar el enmascaramiento de sabores y los perfiles similares al azúcar utilizando normas establecidas y marcos gubernamentales.

Desarrollos recientes del sector

- Mayo de 2026: Mitsui DM Sugar anunció un acuerdo de transferencia de negocio para trasladar las ventas de ingredientes funcionales, incluidos Palatinose, Palatinit y fibra de bambú, a su subsidiaria de propiedad total Taisho Technos, con vigencia a partir del 1 de octubre de 2026. El acuerdo respalda una plataforma de ventas más especializada centrada en ingredientes adyacentes a edulcorantes de valor añadido y mejora el enfoque de canal frente a las rutas de azúcar básico. También fortalece la trazabilidad de los canales y la alineación regulatoria en los mercados nacionales y de exportación.

- Abril de 2025: Mitsui DM Sugar completó una reorganización interna al fusionar Mitsui DM Sugar Co., Ltd. (subsidiaria) con la matriz y cambiar el nombre de Mitsui DM Sugar Holdings Co., Ltd. a Mitsui DM Sugar Co., Ltd. La simplificación tiene como objetivo respaldar una toma de decisiones más rápida en las actividades de edulcorantes e ingredientes funcionales en un mercado marcado por normas estrictas sobre aditivos y ciclos rápidos de reformulación. El cambio posiciona al grupo para responder rápidamente a las actualizaciones normativas y a la dinámica de la cadena de suministro que afecta a los procesos de etiquetado y designación.

- Junio de 2024: Saraya Japanese Middle East for Industrial Investment inauguró un complejo de fábricas de 12 millones de USD en la Zona Integrada de Sokhna dentro de la Zona Económica del Canal de Suez (SCZone), incluidas líneas para el envasado del edulcorante sin azúcar Lakanto para su exportación a Europa y Asia. La ampliación de la capacidad de envasado y producción en el extranjero respalda la continuidad del suministro y la escala para los formatos de edulcorantes a base de fruta del monje utilizados por marcas y distribuidores vinculados a Japón. La instalación fortalece la logística regional y amplía las opciones de abastecimiento para las marcas japonesas que sirven a Europa y Asia.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de edulcorantes alimentarios de Japón abarca el valor de los edulcorantes de grado alimentario vendidos para su uso en alimentos y bebidas envasados dentro de Japón, incluidas las opciones calóricas y no calóricas utilizadas para el dulzor, el equilibrio de sabor y las necesidades de reformulación.

Exclusiones del alcance: no se contabilizan los edulcorantes de mesa vendidos principalmente como paquetes de consumo minorista, ni los usos no alimentarios en los que el ingrediente se utiliza principalmente con fines farmacéuticos o industriales.

Descripción general de la segmentación

- Tipo de producto

- Sacarosa

- Edulcorantes de almidón y alcoholes de azúcar

- Dextrosa

- Jarabe de maíz de alta fructosa (HFCS)

- Maltodextrina

- Sorbitol

- Xilitol

- Otros edulcorantes de almidón y alcoholes de azúcar

- Edulcorantes de alta intensidad (HIS)

- Sucralosa

- Aspartamo

- Sacarina

- Ciclamato

- Ace-K

- Neotamo

- Estevia

- Otros edulcorantes de alta intensidad

- Aplicación

- Productos de panadería

- Productos de confitería

- Lácteos y postres

- Salsas, aderezos y untables

- Bebidas

- Otras aplicaciones

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para mapear el contexto de la demanda y los límites operativos del mercado antes de fijar cualquier supuesto del modelo. Nos basamos en fuentes públicas como las publicaciones del Ministerio de Agricultura, Silvicultura y Pesca de Japón, las estadísticas comerciales de la Aduana de Japón, la Oficina de Estadística de Japón y la orientación pertinente sobre etiquetado o normas alimentarias de las autoridades japonesas. En conjunto, estas fuentes nos ayudaron a enmarcar la actividad de la categoría, la dirección del volumen y la dependencia de las importaciones cuando corresponde.

Para evitar construir el modelo sobre una sola fuente de datos, también revisamos los informes de empresas y las presentaciones para inversores de fabricantes de ingredientes y alimentos, sitios web de asociaciones relacionadas con el azúcar, el almidón y los ingredientes alimentarios, y coberturas de prensa reconocidas sobre reformulación y reducción de azúcar. Para verificar de forma cruzada la presencia de las empresas y la huella de productos, utilizamos una suscripción de pago centrada en datos financieros e inteligencia empresarial, junto con una suscripción independiente de patentes para observar cómo cambiaba la actividad de innovación entre los tipos de edulcorantes. Estas son solo fuentes ilustrativas, y se utilizaron otras referencias a lo largo de la recopilación de datos, la validación y la aclaración durante el trabajo.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar qué impulsa realmente las compras de edulcorantes en Japón, especialmente cómo los formuladores de alimentos y bebidas equilibran el costo, el perfil de sabor, las declaraciones de etiquetado y el cumplimiento normativo. Hablamos con una combinación de proveedores de ingredientes, distribuidores y usuarios finales en áreas de aplicación clave como bebidas, panadería, productos lácteos y confitería. Las respuestas de los encuestados se utilizaron para confirmar la intensidad de uso, las tendencias de sustitución y la mecánica de precios habitual, incluida la sincronización de contratos frente a las compras al contado.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 15% | |

| Nivel medio: 41% | Líderes funcionales/de unidad: 37% | |

| Actores más pequeños: 22% | Gerentes: 48% |

Dimensionamiento y previsión del mercado

El dimensionamiento utilizó un enfoque de arriba hacia abajo y de abajo hacia arriba, donde la construcción principal parte de la producción de alimentos y bebidas de Japón y los patrones de uso de ingredientes, para luego reconstruirse en grupos de demanda de edulcorantes por aplicación. Una vez formados esos grupos de demanda, aplicamos reglas de penetración e inclusión para cada familia de edulcorantes, seguidas de una lógica de precios que refleja cómo se compran y especifican los edulcorantes en Japón.

Algunos insumos clave dieron forma al modelo, incluido el cambio en la combinación entre sacarosa y edulcorantes de alta intensidad en recetas reformuladas, el ritmo de la actividad de reducción de azúcar en bebidas y panadería, las señales de suministro de importación y nacional para ingredientes derivados del azúcar y el almidón, la intensidad de dosificación típica por aplicación, y el movimiento del precio de venta promedio por grupo de edulcorantes. El movimiento de precios refleja los costos de los insumos y los ciclos de renovación de contratos. Después de obtener los totales de arriba hacia abajo, agregamos verificaciones selectivas de abajo hacia arriba utilizando controles de proveedores y canales, además de puntos de precios muestreados multiplicados por bandas de volumen plausibles. Esto ayudó a corregir vacíos cuando algunas categorías tenían una divulgación pública limitada.

Para la previsión, se utilizó un análisis de escenarios en torno a la velocidad de reformulación y la transferencia de precios. También aplicamos suavizado de tendencias en las series históricas para evitar que las fluctuaciones a corto plazo exageraran las perspectivas. Los supuestos se volvieron a probar con expertos cuando aparecían discontinuidades, como cambios repentinos de costos o una reformulación acelerada impulsada por el etiquetado.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples verificaciones, comenzando con pruebas de coherencia interna entre la demanda por aplicación, la intensidad implícita de edulcorantes y los rangos de precios que los profesionales del sector consideran normales. También comparamos los resultados con señales independientes, como los patrones de importación, el crecimiento de la categoría en alimentos y bebidas envasados, y la actividad de reformulación observada. Los valores atípicos se investigaron antes de la aprobación final.

Se realizó una segunda revisión por parte de analistas para cuestionar los supuestos centrales, y se volvió a contactar a los encuestados seleccionados cuando las reglas de precios, combinación o inclusión cambiaron de manera significativa. Los informes se actualizan anualmente, con actualizaciones provisionales cuando eventos importantes afectan los costos de los insumos, la regulación o la demanda. Se completa una revisión final previa a la entrega para que los clientes reciban la vista más actualizada.

Tamaño del mercado de edulcorantes alimentarios de Japón según Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los edulcorantes alimentarios de Japón a menudo difieren porque el límite del alcance no es consistente, y porque los precios se manejan de diferentes maneras a lo largo del tiempo. Algunas fuentes combinan el azúcar de venta al por menor y los productos de mesa en el mismo grupo, mientras que otras se centran únicamente en la demanda de fabricación de alimentos, lo que cambia el denominador incluso antes de que comience cualquier previsión.

Un segundo factor de diferencia es la forma en que se convierten y actualizan los precios, ya que los movimientos del yen y el momento de renovación de contratos pueden alterar un valor en USD incluso cuando los volúmenes son estables. Cuando la lógica del precio de venta promedio (ASP) se actualiza utilizando los últimos ajustes de precios impulsados por contratos y se verifica de forma cruzada con señales de comercio y producción, el valor resultante de 2025 se mantiene anclado a lo que los formuladores realmente compran, lo cual constituye una diferencia impulsada por la actualización aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Deficiencias en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 8,10 mil millones de USD (2025) | |

| Editorial del Sector A | 4,30 mil millones de USD (2025) | Utiliza un grupo de valores más estrecho que parece acercarse a categorías y aplicaciones selectas de edulcorantes, y probablemente aplica un momento de conversión a USD diferente, lo que puede subestimar un total de Japón cuando los tipos de cambio del yen fluctúan. |

| Portal del Sector B | 1,96 mil millones de USD (2025) | Parece alinearse con un alcance de tipo sustitutos del azúcar (naturales, artificiales, alcoholes de azúcar) y puede excluir la sacarosa convencional y algunos edulcorantes a base de almidón, lo que reduce la base de demanda contabilizada antes de aplicar los precios. |

La diferencia en la tabla se explica principalmente por lo que se cuenta como edulcorante alimentario en Japón, y por cuándo los precios y la moneda se normalizan a un solo año. Al mantener explícitas las reglas de inclusión y al volver a verificar las señales de ASP y demanda durante las actualizaciones, la estimación se mantiene trazable a pasos repetibles en lugar de depender de un solo supuesto.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de edulcorantes alimentarios en Japón en 2031?

Se prevé que el mercado alcance USD 9.810 millones para 2031.

¿Qué categoría de producto se está expandiendo más rápidamente?

Se proyecta que los edulcorantes de alta intensidad crezcan a una CAGR del 5,22% hasta 2031.

¿Qué tamaño tiene el segmento de bebidas dentro del mercado?

Las bebidas representaron el 38,12% del valor total del mercado en 2025, la mayor participación entre todas las aplicaciones.

¿Por qué los edulcorantes de origen vegetal están ganando terreno?

El apoyo regulatorio y la demanda de los consumidores por productos con etiqueta limpia impulsan las opciones de origen vegetal, que crecen a una CAGR del 4,44%.

Última actualización de la página el: