Tamaño y Participación del Mercado de Plásticos de Indonesia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

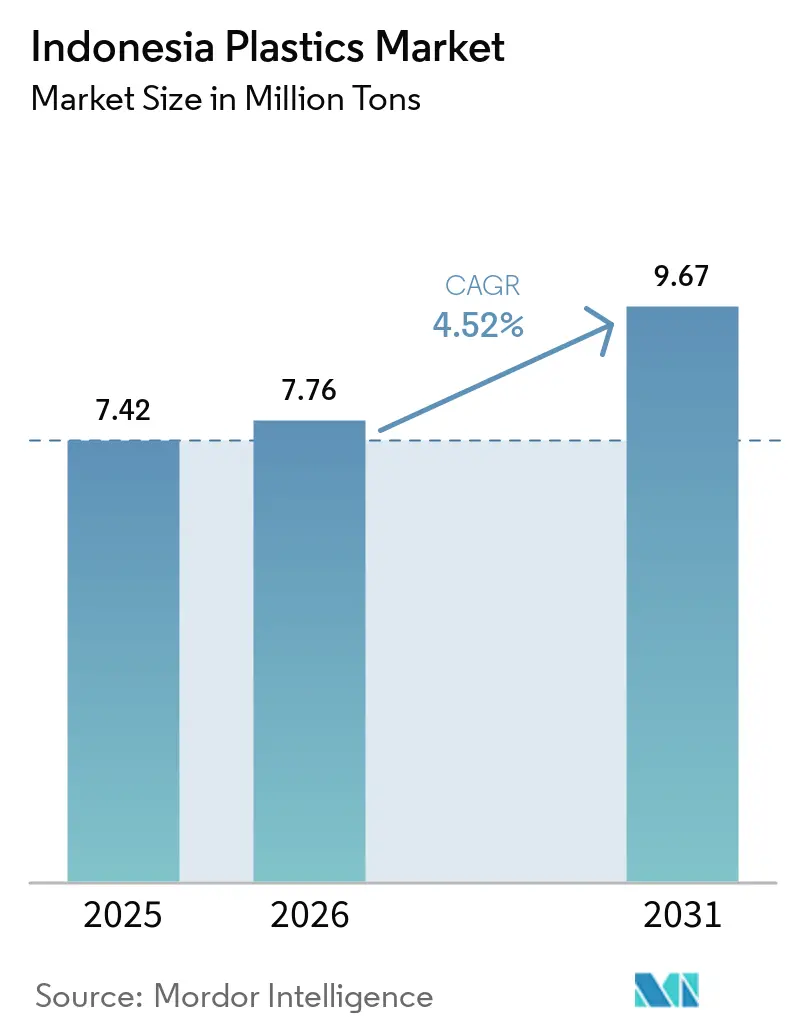

| Tamaño del mercado en el año base (2025) | 7.42 Millones de toneladas |

| Volumen del Mercado (2026) | 7.76 Millones de toneladas |

| Volumen del Mercado (2031) | 9.67 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.52% CAGR |

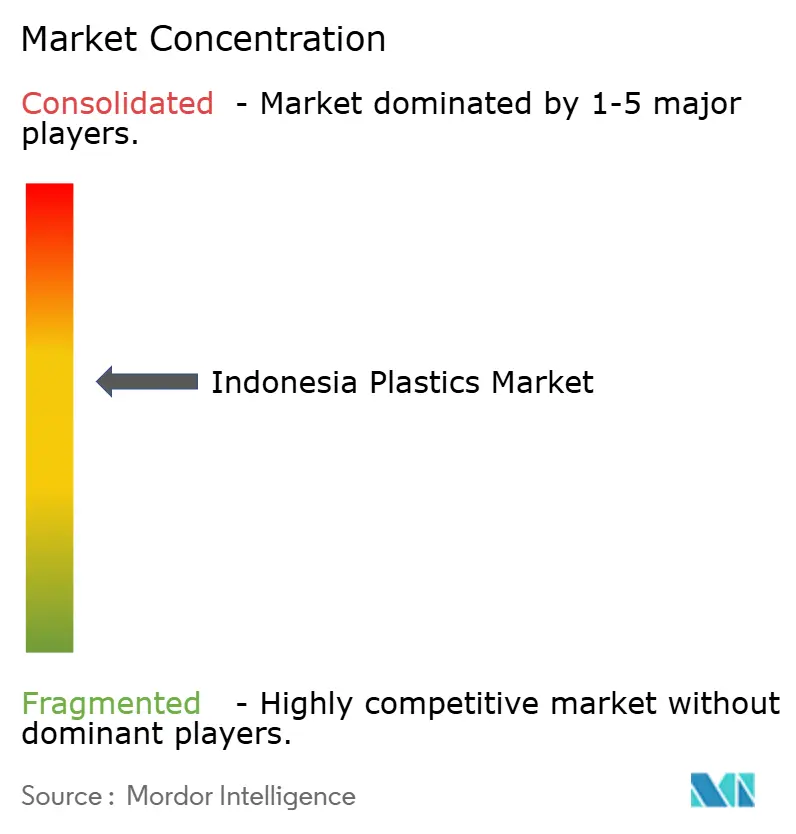

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plásticos de Indonesia por Mordor Intelligence

Se espera que el tamaño del Mercado de Plásticos de Indonesia crezca de 7,42 millones de toneladas en 2025 a 7,76 millones de toneladas en 2026, y se prevé que alcance 9,67 millones de toneladas en 2031 a una CAGR del 4,52% durante el período 2026-2031. El mercado de plásticos de Indonesia se beneficia de inversiones sincronizadas en la cadena de valor ascendente y descendente, objetivos más estrictos de autosuficiencia en etileno y una demanda resiliente por parte de los convertidores de envases, automotriz y electrónica. Las ampliaciones de capacidad en Cilegon y Tuban están mejorando la seguridad de las materias primas, mientras que las normas de Responsabilidad Extendida del Productor previstas para mediados de 2026 están orientando las especificaciones de resina hacia soluciones de material único más fáciles de reciclar. El crecimiento del comercio electrónico está impulsando la demanda de los convertidores de envases secundarios resistentes a impactos, y el dominio de Indonesia en algas marinas tropicales está abriendo un nicho de exportación premium para biopolímeros compostables. La presión sobre los márgenes derivada de las importaciones chinas, un impuesto al carbono en aumento y los cuellos de botella logísticos moderan las perspectivas; sin embargo, la integración y los cambios hacia grados especiales están ayudando a los principales productores a defender su rentabilidad.

Conclusiones Clave del Informe

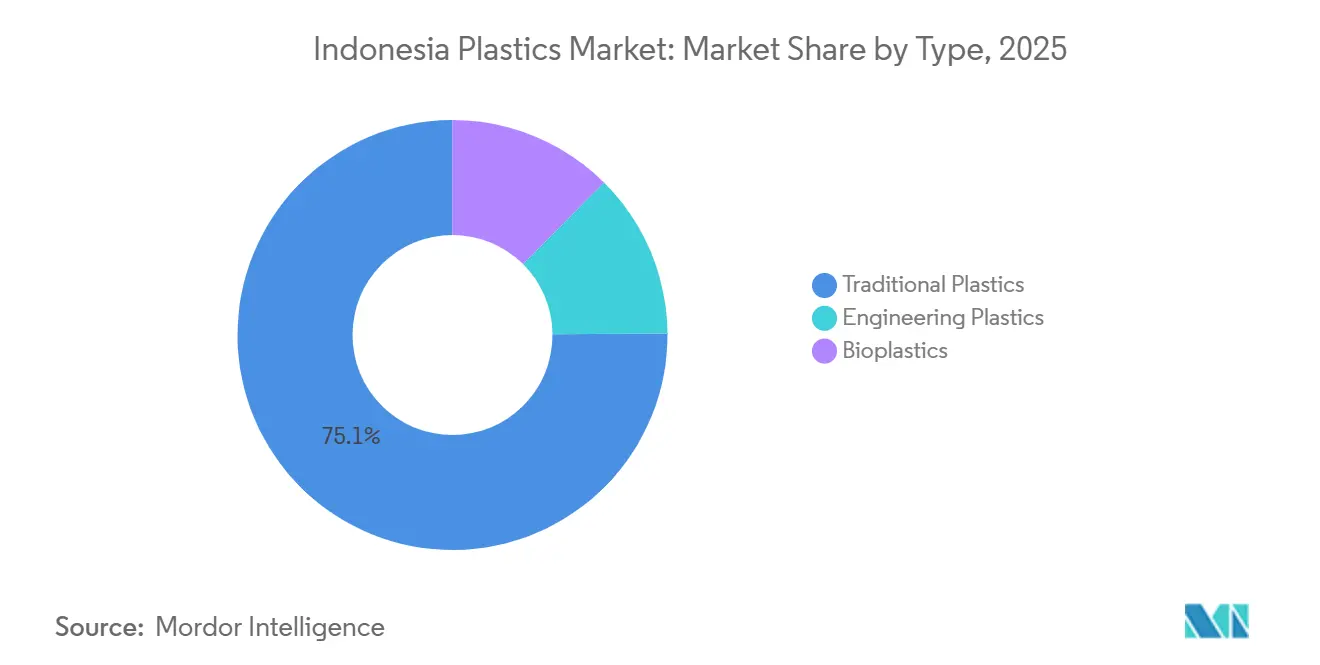

- Por tipo, los plásticos tradicionales lideraron con el 75,12% de la participación del Mercado de Plásticos de Indonesia en 2025; se proyecta que los bioplásticos avancen a una CAGR del 6,12% durante el período de pronóstico (2026-2031).

- Por tecnología, el moldeo por inyección representó el 47,22% del tamaño del Mercado de Plásticos de Indonesia en 2025, mientras que se prevé que el moldeo por soplado se expanda a una CAGR del 5,23% durante el período de pronóstico (2026-2031).

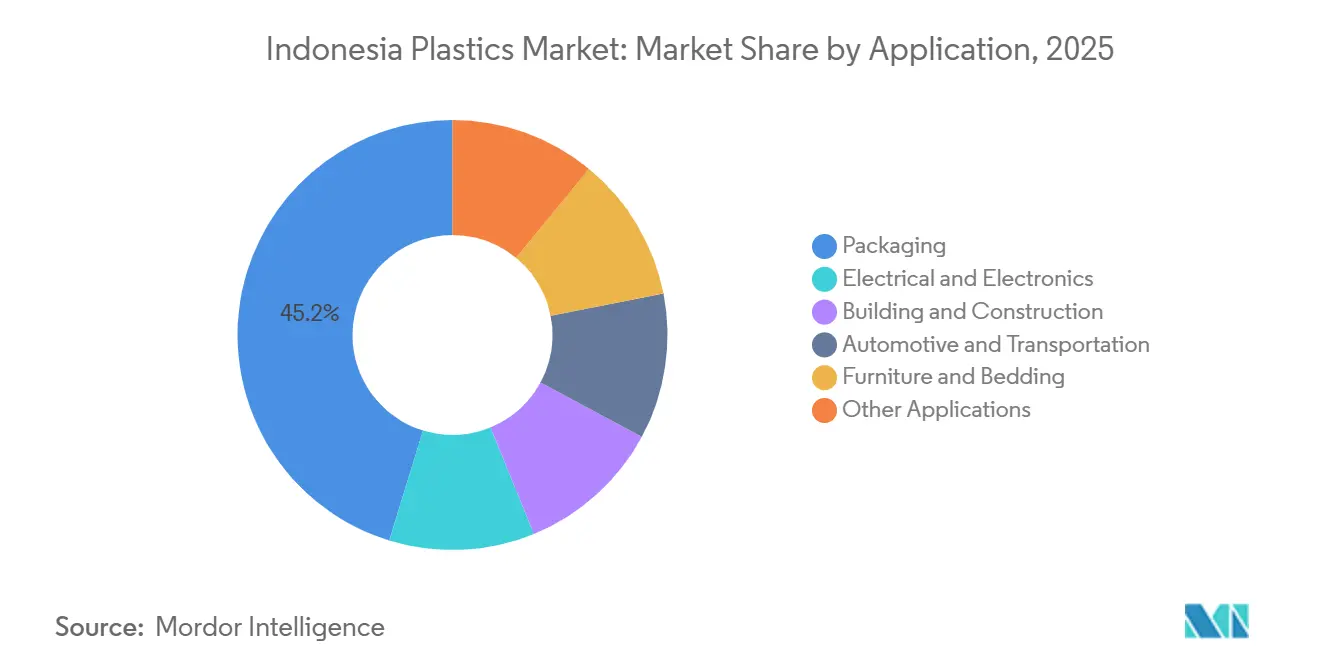

- Por aplicación, los envases capturaron el 45,23% de la participación del tamaño del Mercado de Plásticos de Indonesia en 2025 y crecen a una CAGR del 5,35% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Plásticos de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de complejos petroquímicos aguas abajo | +1.8% | Java (Cilegon, Tuban) y extensión a Sumatra | Mediano plazo (2-4 años) |

| Adopción de autopartes ligeras por parte de los fabricantes de equipos originales | +0.9% | Cinturón automotriz del Gran Yakarta y Karawang | Largo plazo (≥ 4 años) |

| Auge de la logística del comercio electrónico | +1.2% | Nacional, con ganancias tempranas en Yakarta, Surabaya y Bandung | Corto plazo (≤ 2 años) |

| Pilotos obligatorios de Responsabilidad Extendida del Productor y segregación de residuos | +0.7% | Ciudades piloto: Yakarta, Surabaya y Banyuwangi | Mediano plazo (2-4 años) |

| Clústeres de bioplásticos a base de algas marinas | +0.5% | Java Oriental, Lombok Oriental y Sulawesi del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Complejos Petroquímicos Aguas Abajo

La puesta en marcha en noviembre de 2025 de un cracker de etileno de 1 millón de toneladas y una unidad de polietileno de 450.000 toneladas en Cilegon elimina la necesidad de importar etileno en Java, reduce la logística de tuberías y aprovecha hasta un 50% de flexibilidad en el uso de GLP (gas licuado de petróleo) como materia prima, lo que permite arbitrar los diferenciales entre nafta y GLP. Un proyecto CAP-2 redimensionado añade producción de cloro-álcali y dicloruro de etileno (EDC) en 2027, reduciendo la brecha de importaciones de vinilo de Indonesia, mientras que una línea planificada de 720.000 toneladas de tereftalato de polietileno (PET) prevista para 2028 disminuye la dependencia de suministro extranjero para grado bebida. En conjunto, estas construcciones elevan la cobertura doméstica proyectada de la demanda total de resina al 70% para 2031 y desbloquean aproximadamente 2.000 millones de USD en valor económico anual. Los diseños integrados también concentran mano de obra calificada y servicios compartidos, reforzando el estatus de Java como núcleo del Mercado de Plásticos de Indonesia. La escala combinada se espera que suavice la volatilidad de los precios de las materias primas, aunque la congestión de la red eléctrica alrededor de Merak y Cilegon aún debe aliviarse para capturar plenamente los ahorros logísticos.

Adopción de Autopartes Ligeras por Parte de los Fabricantes de Equipos Originales

Los ensambladores automotrices tienen como objetivo reducciones del 10% en el peso en vacío que pueden traducirse en ahorros de combustible del 6-8%, lo que impulsa un cambio constante del acero a los plásticos de ingeniería, como las mezclas de PC-ABS para tableros de instrumentos y la poliamida para piezas bajo el capó[1]DuPont Performance Polymers, "Beneficios del aligeramiento en plataformas automotrices," Dupont.com. Los proveedores de primer nivel en Karawang adquieren grados compuestos localmente, lo que reduce los plazos de importación y protege a los fabricantes de equipos originales de las fluctuaciones cambiarias. Las normas armonizadas de la ASEAN recompensan una menor emisión de CO₂, intensificando la demanda de resinas ignífugas y de alta temperatura ante el aumento de la penetración de vehículos eléctricos. La capacidad doméstica limitada para polímeros de nicho como el tereftalato de polibutileno (PBT) continúa atrayendo importaciones de Japón y Corea del Sur, aunque las conversaciones sobre empresas conjuntas señalan un impulso hacia plantas de polímeros especiales en tierra. Estos movimientos fortalecen la captura de valor en todo el Mercado de Plásticos de Indonesia, incluso cuando los márgenes de los productos básicos se ajustan.

Auge de la Logística del Comercio Electrónico

El crecimiento del comercio minorista en línea a través de 17.000 islas expone los paquetes a la humedad y las vibraciones, aumentando la preferencia por el amortiguamiento de HDPE (polietileno de alta densidad) y LLDPE (polietileno lineal de baja densidad) sobre las opciones de papel. Los mensajeros nacionales ahora especifican botellas, bidones y garrafas de HDPE moldeadas por soplado resistentes a impactos que soportan el manejo de última milla. Los convertidores han invertido en líneas de moldeo por soplado por extrusión multicapa capaces de incorporar contenido reciclado sin sacrificar el rendimiento de barrera, lo que cumple con los compromisos de los propietarios de marcas de integrar un 25% de contenido reciclado posconsumo (PCR) para 2028. Las encuestas a consumidores revelan un cambio hacia envases de material único, lo que alienta a los diseñadores a eliminar las capas de papel de aluminio que dificultan la reciclabilidad, y esto responde directamente a las necesidades de cumplimiento de la responsabilidad extendida del productor (EPR) a mediados de 2026. El impulsor logístico, por lo tanto, amplía la absorción de resina al tiempo que orienta a los convertidores hacia estándares de diseño circular de mayor valor añadido.

Pilotos Obligatorios de Responsabilidad Extendida del Productor y Segregación de Residuos

El Reglamento Presidencial de Indonesia sobre Responsabilidad Extendida del Productor, que entra en vigor a mediados de 2026, obliga a los propietarios de marcas a financiar la recolección y el reciclaje de envases posconsumo. Los pilotos en Yakarta, Surabaya y Banyuwangi ya mejoraron el acceso a la recolección para más de medio millón de residentes y registraron más de 12.000 toneladas de plásticos recuperados, demostrando que los modelos de logística inversa escalables son viables. El capital fluye hacia la capacidad: un productor de r-PET obtuvo financiamiento para el crecimiento en 2025 para procesar 2.800 millones de botellas anuales, y un estudio de factibilidad de 2026 está trazando el primer centro integrado de reciclaje de poliolefinas de Indonesia en Java Oriental[2]Borouge, "Estudio de factibilidad de economía circular en Java Oriental," Borouge.com. Los grados de resina que pueden reciclarse mecánicamente con una pérdida mínima de calidad —HDPE, PP y PET— son los que más se beneficiarán, mientras que los convertidores vinculados a PVDC o laminados de múltiples materiales enfrentan volúmenes en riesgo. En el corto plazo, los recargos por Responsabilidad Extendida del Productor pueden elevar los costos de los envases; sin embargo, se espera que el cumplimiento a largo plazo acelere la adopción de resinas circulares en todo el Mercado de Plásticos de Indonesia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impuesto especial del 30% sobre bolsas plásticas de un solo uso | -0.6% | Nacional, con enfoque inicial en centros urbanos | Corto plazo (≤ 2 años) |

| Esquema de fijación de precios al carbono | -0.8% | Zonas industriales de Java y Sumatra | Mediano plazo (2-4 años) |

| Brechas en infraestructura ferroviaria | -0.4% | Nacional, agudo en Sumatra y Kalimantan | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impuesto Especial del 30% sobre Bolsas Plásticas de Un Solo Uso

El proyecto de legislación sobre impuestos especiales propone IDR 30.000 por kg para bolsas delgadas de HDPE y LDPE, lo que amenaza con un impacto en el volumen del 5-8% para los proveedores de resina de grado película si se promulga en 2026. Los minoristas podrían optar por bolsas reutilizables o bolsas de HDPE más gruesas que eviten los umbrales de peso, suavizando los verdaderos beneficios ambientales. La capacidad de aplicación municipal varía, ya que las prohibiciones anteriores en Banjarmasin y Bogor sufrieron brechas de cumplimiento. La incertidumbre ya frena las nuevas inversiones en capacidad de LDPE, con los convertidores esperando los tramos impositivos definitivos antes de firmar acuerdos de compra a largo plazo. La claridad política es, por lo tanto, fundamental para el crecimiento estable del Mercado de Plásticos de Indonesia.

Esquema de Fijación de Precios al Carbono que Eleva los Costos Energéticos

Un impuesto al carbono de IDR 30.000 por tonelada de CO₂e entró en vigor en 2025 y probablemente se incrementará, añadiendo aproximadamente 1,80 USD por tonelada de resina para los procesadores dependientes del carbón. La energía de la red eléctrica en Java es más del 60% carbón, por lo que los crackers enfrentan un aumento de costos más pronunciado que sus rivales con base en gas en Malasia o Vietnam. Los grandes productores están evaluando la energía solar y la recuperación de calor residual, aunque las renovaciones que superan los 50 millones de USD extienden el período de recuperación más allá de cinco años. La escasa liquidez en el mercado nacional de carbono limita las opciones de compensación, y la ausencia de ajustes en frontera permite que las importaciones socaven el suministro local. Las presiones de traslado de costos podrían erosionar los márgenes dentro del Mercado de Plásticos de Indonesia a menos que entre en operación más capacidad renovable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Plásticos Tradicionales Anclan el Volumen, los Bioplásticos Capturan Nichos

Los Plásticos Tradicionales aseguraron el 75,12% de la participación del Mercado de Plásticos de Indonesia en 2025, con el polietileno y el polipropileno constituyendo la mayor parte de los artículos de película, botella y moldeo por inyección. El tamaño del Mercado de Plásticos de Indonesia para estos grados creció en paralelo con los envases del comercio electrónico y la demanda de tuberías para construcción. El polietileno se beneficia de la alta producción en las nuevas líneas de Cilegon, y el crecimiento del polipropileno sigue los pedidos de parachoques automotrices y sacos de rafia. El uso de PVC en tuberías y cables sigue siendo resiliente, aunque algunos convertidores experimentan con la sustitución por poliolefinas para sortear el escrutinio sobre el cloro.

Los Plásticos de Ingeniería, aunque menores en tonelaje, alcanzan precios premium en carcasas electrónicas y piezas automotrices bajo el capó, ampliando su huella de ingresos. El PET está preparado para un aumento de capacidad una vez que una planta de 720.000 toneladas inicie operaciones en 2028, mejorando la seguridad del grado botella y reduciendo las facturas de importación. Los Bioplásticos, liderados por las resinas de algas marinas, tienen un volumen reducido pero se espera que crezcan con la CAGR más rápida del 6,12% durante el período de pronóstico (2025-2031), reflejando las prohibiciones globales de plásticos fósiles de un solo uso. El tamaño del Mercado de Plásticos de Indonesia para los grados de biopolímeros depende de la convergencia de costos y los posibles créditos fiscales que aún están sobre la mesa de políticas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología: El Moldeo por Inyección Lidera, el Moldeo por Soplado Gana Terreno

El Moldeo por Inyección representó el 47,22% del volumen de 2025, lo que refleja su uso arraigado en carcasas de electrónica de consumo y paneles interiores de vehículos. Sus moldes de uso intensivo de capital refuerzan las economías de escala, favoreciendo a los convertidores establecidos en Java. A medida que se amplía la adopción de vehículos eléctricos, los moldeadores están invirtiendo en barriles de tornillo de alta temperatura que procesan poliamidas ignífugas, lo que debería sostener su liderazgo.

Se proyecta que el Moldeo por Soplado avance a una CAGR del 5,23% durante el período de pronóstico (2026-2031), la más rápida entre los procesos, ya que la logística del comercio electrónico requiere botellas de HDPE duraderas y contenedores intermedios a granel que soporten el tránsito multimodal. Las unidades de coextrusión multicapa desbloquean envases con barrera al oxígeno para jugos y productos farmacéuticos, fomentando un nicho de valor añadido. La película de extrusión sigue siendo indispensable para el acolchado agrícola de LDPE y los sobres de consumo, mientras que las líneas de moldeo rotacional y termoformado satisfacen la demanda de nicho de tanques y revestimientos de refrigeradores dentro de la industria de Plásticos de Indonesia.

Por Aplicación: Los Envases Dominan, el Sector Automotriz y la Electrónica Escalan

Los Envases representaron el 45,23% del tamaño del Mercado de Plásticos de Indonesia en 2025, impulsados por la cultura del sobre, el agua embotellada y la entrega rápida de comestibles. La Responsabilidad Extendida del Productor obligatoria a partir de 2026 está orientando el diseño hacia películas de PE y PP de material único que son fácilmente reciclables, abriendo ventas para grados de alta claridad a base de metaloceno. El crecimiento del contenido reciclado posconsumo está creando un mercado dividido, con resinas certificadas con PCR premium que obtienen márgenes más altos. Sin embargo, los envases son la aplicación de más rápido crecimiento en el mercado con una CAGR esperada del 5,35% durante el período de pronóstico (2026-2031).

Los segmentos de Automotriz y Electrónica quedan atrás en tonelaje, pero ofrecen mayores rendimientos a través de plásticos de ingeniería que cumplen con especificaciones mecánicas y térmicas estrictas. Los sistemas de combustible bajo el capó, la iluminación LED y las carcasas de baterías están añadiendo demanda de poliamida y policarbonato. La Construcción consume tuberías y perfiles de PVC en línea con la agenda de vivienda del RPJMN (Plan Nacional de Desarrollo a Mediano Plazo), aunque la inflación de costos derivada del impuesto al carbono puede ralentizar la licitación de proyectos. Los usos en muebles, agricultura y medicina completan una combinación de demanda equilibrada que mantiene diversificado el Mercado de Plásticos de Indonesia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Java absorbe la mayor parte de la absorción nacional de resina y ahora alberga un clúster verticalmente integrado que va desde el craqueo de nafta hasta la composición de polímeros. Los crackers gemelos de Cilegon transportan etileno y propileno directamente a los convertidores del Gran Yakarta y Karawang, reduciendo los costos de inventario y permitiendo entregas justo a tiempo a los fabricantes de equipos originales de automotriz y electrónica. Sin embargo, la congestión en el corredor de peaje Merak-Yakarta añade rutinariamente horas a los viajes en camión, amortiguando algunas de esas ganancias logísticas.

Sumatra ocupa el segundo lugar en consumo, impulsada por los envases de aceite de palma y los recubrimientos de pulpa y papel que dependen del LDPE y la rafia de polipropileno. La capacidad limitada de puertos de aguas profundas en Dumai y Belawan eleva el flete de importación, aunque los enlaces de alimentación costeros aún desafían los envíos de origen javanés en costo. Java Oriental está emergiendo como un punto de referencia de economía circular, anclada por el puerto de Surabaya y un propuesto centro de reciclaje de poliolefinas que podría servir como reserva de materias primas para los convertidores en Gresik y Pasuruan. La región también se encuentra cerca de las granjas de algas marinas que suministran insumos de biopolímeros, lo que le otorga una ventaja estratégica en plásticos verdes.

Kalimantan y Sulawesi siguen siendo mercados poco penetrados, limitados por la escasa infraestructura y los núcleos de población dispersos. La demanda de resina aquí está vinculada a los envases de minería y agroproductos, con muchos convertidores importando productos terminados de Java o Malasia. Las primas de flete interinsular del 10-15% persisten porque no existen servicios de carga ferroviaria dedicados o de alimentación subsidiados. La hoja de ruta gubernamental 2025-2045 contempla nueva capacidad de refinería-cracker en Tuban y Balongan, además de ramales ferroviarios que podrían reequilibrar la geografía, pero la claridad en el financiamiento está pendiente. Hasta entonces, se espera que el mercado de plásticos de Indonesia siga centrado en Java.

Panorama Competitivo

El Mercado de Plásticos de Indonesia está moderadamente consolidado. La presión sobre los márgenes derivada de las exportaciones chinas que se duplicaron en 2025 desplaza el enfoque estratégico hacia los polímeros especiales y las materias primas circulares. El CAP-2 de Chandra Asri enfatiza el cloro-álcali y el EDC para desplazar las importaciones de vinilo, mientras que Barito Pacific canaliza el gasto de capital hacia energía renovable para mitigar la escalada del impuesto al carbono. El reciclaje es la adyacencia de más rápido movimiento: un líder en r-PET atrajo capital de crecimiento en julio de 2025, y el estudio de factibilidad de febrero de 2026 para el reciclaje de poliolefinas en Java Oriental subraya el apetito de los inversores.

Líderes de la Industria de Plásticos de Indonesia

Chandra Asri Group

LOTTE CHEMICAL TITAN HOLDING BERHAD

Asahimas Chemical Company

PT Pertamina (Persero)

Sulfindo Adiusaha

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Borealis y Borouge, en asociación con Pelita Mekar Semesta, Reciki Solusi Indonesia y el Fondo Climático Subnacional, colaboraron para crear un sistema circular de gestión de residuos en Indonesia. La iniciativa se centró en establecer un sistema de gestión de residuos y reciclaje de poliolefinas totalmente integrado y circular dentro del país.

- Noviembre de 2025: El Comité Antidumping de Indonesia (KADI) concluyó su investigación sobre el presunto dumping de importaciones de homo-PP (Homopolímero de Polipropileno). El comité determinó que las importaciones de ocho naciones se vendieron a precios por debajo de su valor justo de mercado, causando un daño material a la industria local.

Alcance del Informe del Mercado de Plásticos de Indonesia

El plástico es una sustancia artificial producida a partir de polímeros, grandes moléculas compuestas de subunidades repetidas. Estos polímeros se derivan comúnmente de petroquímicos, aunque algunos plásticos pueden fabricarse a partir de materiales naturales. La característica distintiva de los plásticos radica en su capacidad de sufrir deformación y adoptar diversas formas cuando se exponen al calor o la presión.

El mercado de plásticos de Indonesia está segmentado por tipo, tecnología y aplicación. Por tipo, el mercado se segmenta en plásticos tradicionales, plásticos de ingeniería y bioplásticos. Por tecnología, el mercado se segmenta en moldeo por inyección, extrusión, moldeo por soplado y otras tecnologías. Por aplicación, el mercado se segmenta en envases, automotriz y transporte, construcción y edificación, eléctrico y electrónico, muebles y ropa de cama, y otras aplicaciones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se realizaron en función del volumen (toneladas).

| Plásticos Tradicionales | Polietileno (PE) |

| Polipropileno (PP) | |

| Cloruro de Polivinilo (PVC) | |

| Poliestireno (PS) | |

| Plásticos de Ingeniería | Tereftalato de Polietileno (PET) |

| Poliamidas | |

| Policarbonatos | |

| Copolímeros de Estireno (ABS y SAN) | |

| Tereftalato de Polibutileno (PBT) | |

| Fluoropolímeros | |

| Polioximetileno (POM) | |

| Polimetilmetacrilato (PMMA) | |

| Otros Plásticos de Ingeniería | |

| Bioplásticos |

| Moldeo por Soplado |

| Extrusión |

| Moldeo por Inyección |

| Otras Tecnologías |

| Envases |

| Eléctrico y Electrónico |

| Construcción y Edificación |

| Automotriz y Transporte |

| Muebles y Ropa de Cama |

| Otras Aplicaciones |

| Por Tipo | Plásticos Tradicionales | Polietileno (PE) |

| Polipropileno (PP) | ||

| Cloruro de Polivinilo (PVC) | ||

| Poliestireno (PS) | ||

| Plásticos de Ingeniería | Tereftalato de Polietileno (PET) | |

| Poliamidas | ||

| Policarbonatos | ||

| Copolímeros de Estireno (ABS y SAN) | ||

| Tereftalato de Polibutileno (PBT) | ||

| Fluoropolímeros | ||

| Polioximetileno (POM) | ||

| Polimetilmetacrilato (PMMA) | ||

| Otros Plásticos de Ingeniería | ||

| Bioplásticos | ||

| Por Tecnología | Moldeo por Soplado | |

| Extrusión | ||

| Moldeo por Inyección | ||

| Otras Tecnologías | ||

| Por Aplicación | Envases | |

| Eléctrico y Electrónico | ||

| Construcción y Edificación | ||

| Automotriz y Transporte | ||

| Muebles y Ropa de Cama | ||

| Otras Aplicaciones | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado para los plásticos de Indonesia en 2031?

Se prevé que el mercado alcance 9,67 millones de toneladas en 2031, lo que refleja una CAGR del 4,52% de 2026 a 2031.

¿Qué segmento crece más rápido en las aplicaciones de plásticos de Indonesia?

Los envases muestran la trayectoria más rápida, avanzando a una CAGR del 5,35% hasta 2031 gracias al comercio electrónico y las regulaciones de Responsabilidad Extendida del Productor.

¿Cómo afectará la tributación al carbono a los productores locales de resina?

El gravamen de IDR 30.000 por tonelada de CO₂e añade aproximadamente 1,80 USD por tonelada a los costos de producción, presionando a los crackers alimentados con carbón a menos que adopten energías renovables o mejoras de eficiencia.

¿Qué capacidad se está añadiendo para la resina de PET?

Una línea integrada de PTA-PET de 720.000 toneladas por año prevista para 2028 en Cilegon más que duplicará la disponibilidad doméstica de PET.

¿Por qué son estratégicamente importantes los bioplásticos a base de algas marinas?

Indonesia controla el 75% de las algas marinas tropicales mundiales, lo que permite un nicho de biopolímeros de alto margen que diversifica los ingresos alejándose de los grados de productos básicos volátiles.

Última actualización de la página el: