Tamaño y Participación del Mercado de Conjuntos de Tubos IV y Accesorios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Conjuntos de Tubos IV y Accesorios por Mordor Intelligence

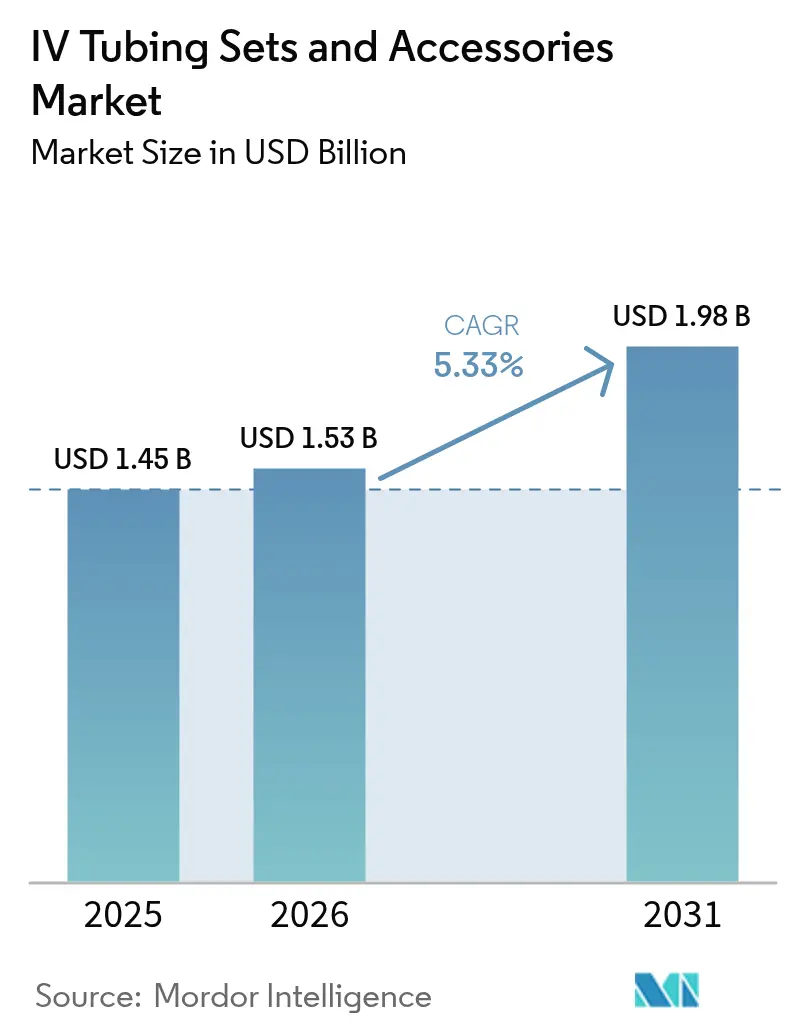

El tamaño del mercado de conjuntos de tubos IV y accesorios en 2026 se estima en USD 1,53 mil millones, creciendo desde el valor de 2025 de USD 1,45 mil millones con proyecciones para 2031 que muestran USD 1,98 mil millones, creciendo a una CAGR del 5,33% durante el período 2026-2031. El crecimiento se sustenta en la migración de la terapia de infusión desde las salas de hospitalización hacia entornos ambulatorios y de atención domiciliaria, donde la demanda pasa de un consumo episódico a uno continuo [1]Fresenius SE & Co. KGaA, "Presentación Corporativa de Fresenius," fresenius.com. Los hospitales y los centros ambulatorios ahora prefieren sistemas integrados de tubos y conectores que se alinean con los mandatos de seguridad de sistemas cerrados, mientras que las bombas inteligentes que autentican cada conjunto a pie de cama reducen los errores de medicación. Los fabricantes también se benefician de estrategias de integración vertical que aseguran ingresos recurrentes por consumibles a través de diseños de tubos propietarios. Al mismo tiempo, la presión competitiva se intensifica a medida que los productores asiáticos escalan ofertas de alta calidad que cumplen con los requisitos regulatorios occidentales.

Conclusiones Clave del Informe

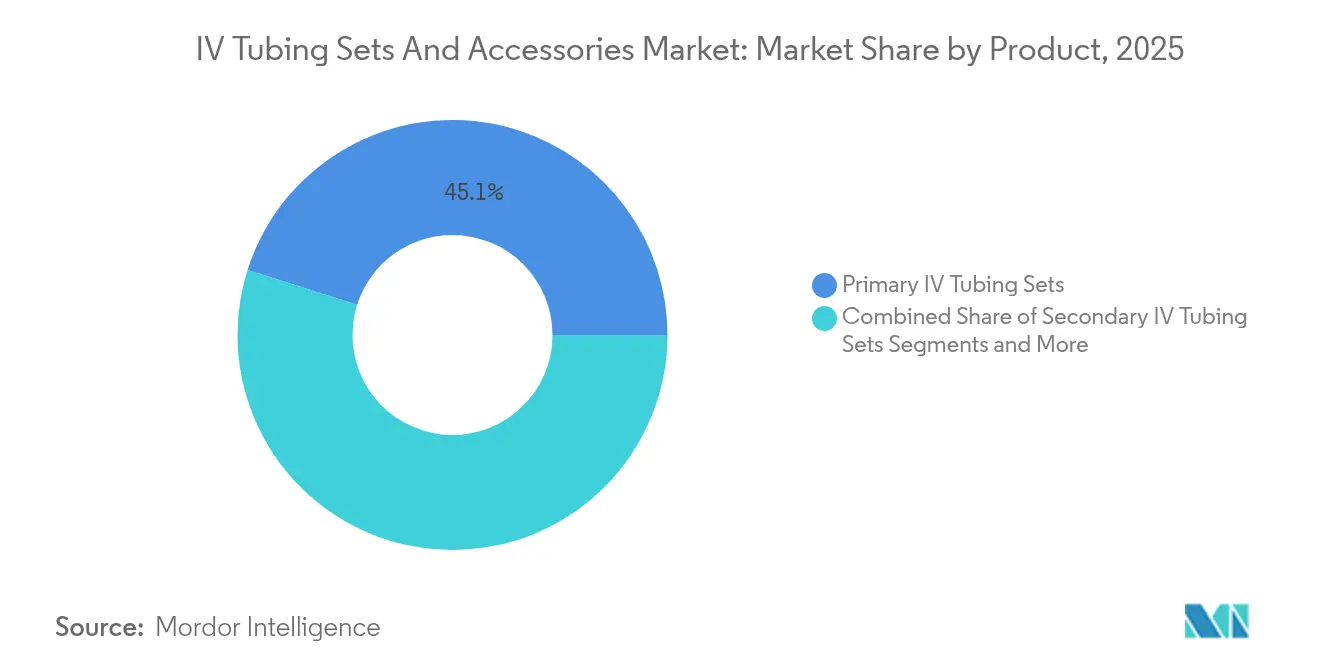

- Por producto, los Conjuntos de Tubos IV Primarios lideraron con una participación de ingresos del 45,12% en 2025; se proyecta que los Conjuntos de Tubos IV Secundarios se expandirán a una CAGR del 6,11% hasta 2031.

- Por aplicación, la Inserción de Catéter Intravenoso Periférico representó el 40,95% de la participación del mercado de conjuntos de tubos IV y accesorios en 2025, mientras que la Colocación de Catéter Venoso Central está prevista para crecer a una CAGR del 6,18% hasta 2031.

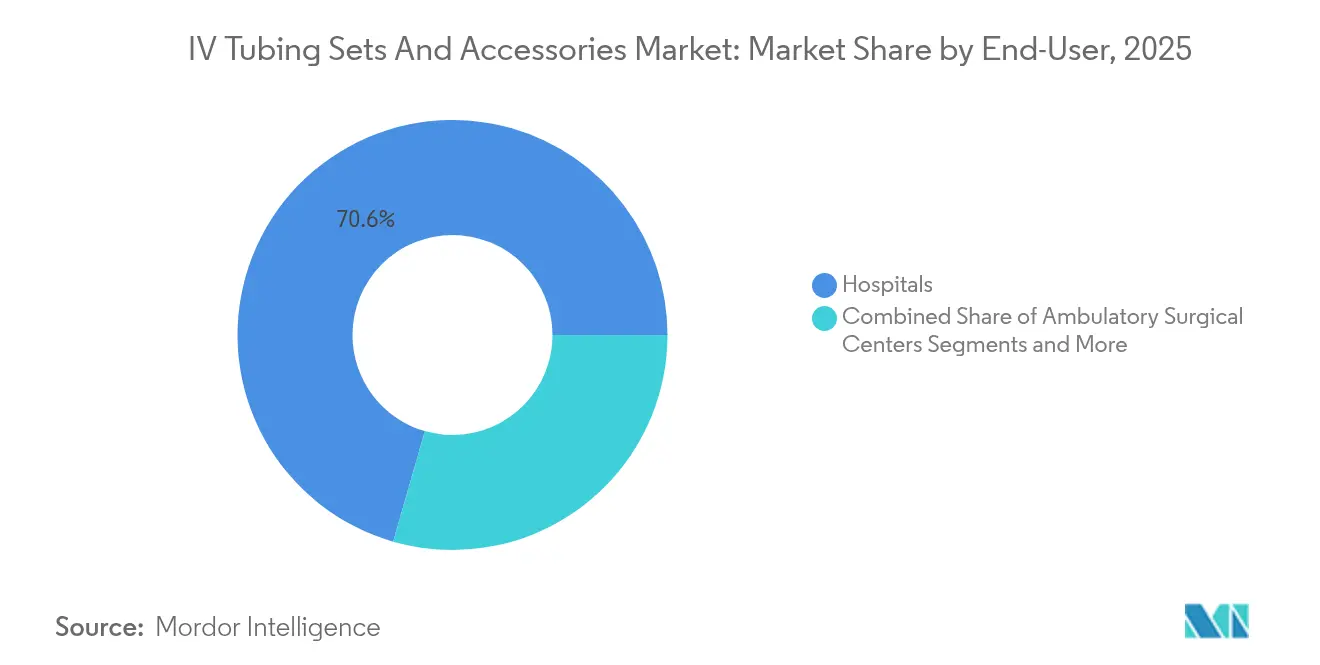

- Por usuario final, los Hospitales mantuvieron el 70,55% del tamaño del mercado de conjuntos de tubos IV y accesorios en 2025; los Centros Quirúrgicos Ambulatorios avanzarán a una CAGR del 6,32% entre 2026 y 2031.

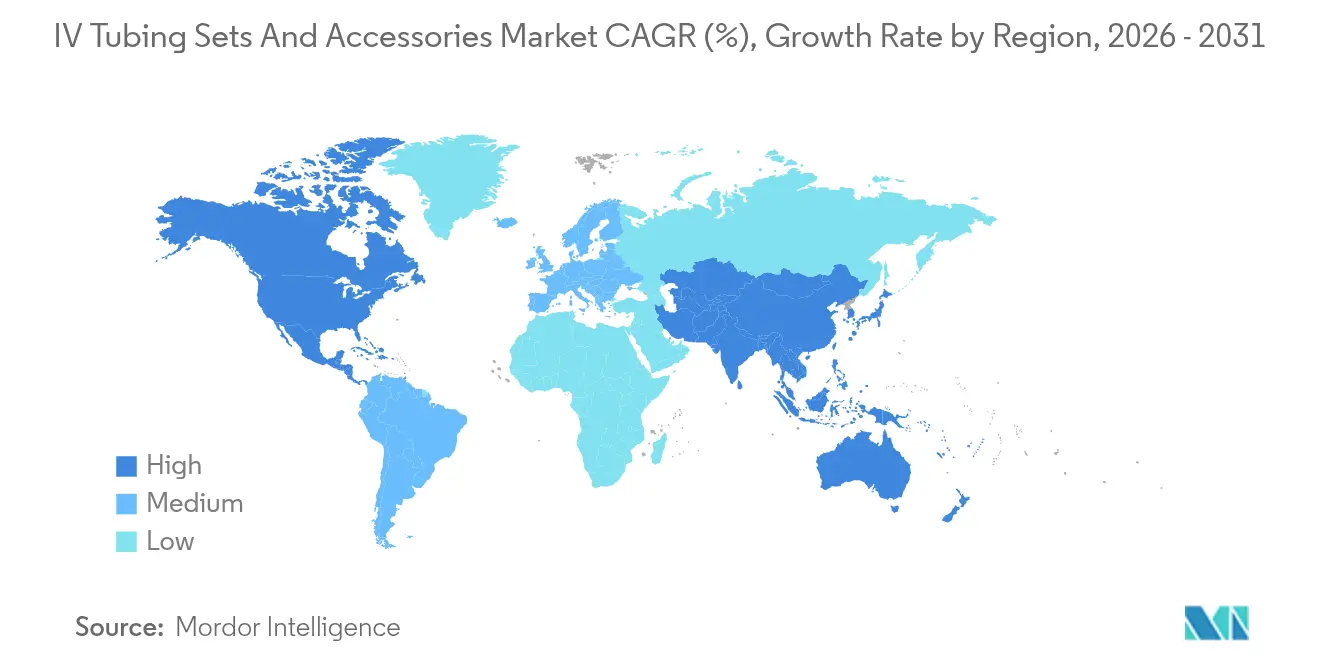

- Por geografía, América del Norte capturó el 41,55% de la participación de ingresos en 2025; Asia-Pacífico está posicionada para la CAGR regional más rápida del 6,27% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Conjuntos de Tubos IV y Accesorios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido crecimiento de las terapias de infusión domiciliaria | +1.2% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Transición hacia sistemas IV cerrados sin agujas | +1.0% | Global, extensión de América del Norte hacia APAC | Corto plazo (≤ 2 años) |

| Aumento de los volúmenes quirúrgicos en economías emergentes | +0.9% | Núcleo APAC, extensión hacia MEA | Largo plazo (≥ 4 años) |

| Aumento de la tasa de natalidad | +0.6% | Global, concentrado en APAC y MEA | Largo plazo (≥ 4 años) |

| Iniciativas gubernamentales para mejorar la seguridad del acceso vascular | +0.8% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Mantenimiento predictivo habilitado por IA de equipos IV | +0.4% | América del Norte y UE inicialmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento de las Terapias de Infusión Domiciliaria

La infusión domiciliaria ha transformado el mercado de conjuntos de tubos IV y accesorios al trasladar la demanda desde estancias hospitalarias breves hacia el uso prolongado en régimen ambulatorio. Los pagadores ahora reembolsan la nutrición parenteral y la quimioterapia administradas en el hogar, lo que requiere tubos de mayor durabilidad y conectores fáciles de usar. La FDA ha publicado directrices que enfatizan las vías cerradas y las válvulas sin agujas para prevenir la contaminación en entornos sin supervisión clínica continua. Las bombas inteligentes combinadas con tubos etiquetados con RFID permiten la monitorización remota, de modo que los cuidadores reciben alertas cuando el caudal se desvía de los parámetros prescritos. A medida que los proveedores adoptan estos sistemas, los fabricantes que agrupan los consumibles con bombas conectadas a la nube aseguran flujos de ingresos recurrentes. El cambio también reduce los costes de hospitalización, un punto que se alinea con las estrategias de los sistemas de salud centradas en reducir las penalizaciones por reingresos.

Transición hacia Sistemas IV Cerrados sin Agujas

Los conectores sin aguja reducen la exposición laboral y disminuyen el número de puntos de ruptura que pueden albergar patógenos. La Ley AB 2300 de California impulsó una adopción más amplia al exigir sistemas cerrados en instalaciones de atención aguda, un modelo que muchos estados y países ahora emulan [2]Información Legislativa de California, "Proyecto de Ley de la Asamblea N.° 2300," leginfo.legislature.ca.gov . Los estudios clínicos muestran una disminución de las infecciones del torrente sanguíneo relacionadas con el catéter cuando los conectores incorporan válvulas mecánicas que permanecen cerradas a menos que sean desplazadas positivamente. Los líderes del mercado responden con recubrimientos antimicrobianos e indicadores de cambio de color que confirman la desinfección adecuada. La formación sigue siendo esencial porque una técnica deficiente de frotado anula los beneficios del dispositivo. Los primeros adoptantes en los Estados Unidos influyen en el comportamiento de compra en Asia-Pacífico, donde los hospitales que actualizan sus estándares a los de la Comisión Conjunta Internacional deben incluir componentes de sistema cerrado.

Aumento de los Volúmenes Quirúrgicos en Economías Emergentes

Los proyectos de infraestructura en China, India y el Sudeste Asiático incorporan quirófanos que requieren ecosistemas IV completos. Los gobiernos invierten en cobertura universal y las poblaciones de clase media en crecimiento optan por procedimientos electivos. Estos mercados prefieren los conjuntos primarios rentables, pero cambian rápidamente hacia conjuntos secundarios a medida que aumenta la complejidad de los casos. Las cirugías cardíacas y oncológicas complejas demandan vías centrales multicanal, lo que estimula el mercado de conjuntos de tubos IV y accesorios, en especial los accesorios premium como los transductores de presión. Los fabricantes que acceden a estos mercados localizan el suministro para evitar aranceles y cumplir con los plazos de certificación, asegurando contratos de volumen con los organismos de contratación pública [3]Banco Asiático de Desarrollo, "Financiamiento de la Atención Médica en Asia y el Pacífico," adb.org.

Iniciativas Gubernamentales para Mejorar la Seguridad del Acceso Vascular

Las directrices de la OMS publicadas en 2025 exigen vías de infusión cerradas, protocolos de desinfección de conectores y programas de certificación del personal. Los hospitales públicos que implementan estas normas influyen en las instalaciones privadas a través de fondos de mano de obra compartidos y precios de referencia. Las especificaciones de contratación ahora incluyen la compatibilidad con válvulas sin aguja como requisito obligatorio, lo que reduce la lista de proveedores y eleva el cumplimiento normativo como diferenciador competitivo. Los fabricantes que financian la formación de los clínicos disfrutan del estatus de proveedor preferente, ya que la formación se alinea con los objetivos de compra basada en valor que vinculan el reembolso a las métricas de infección.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Marco regulatorio estricto | -0.8% | Global, más restrictivo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Prohibiciones de plastificantes y ftalatos de PVC | -0.6% | América del Norte y UE, en expansión global | Mediano plazo (2-4 años) |

| Fragilidad de la cadena de suministro para resinas de grado médico | -0.7% | Global, agudo en América del Norte | Corto plazo (≤ 2 años) |

| Aumento de retiradas del mercado vinculadas a la inexactitud del caudal | -0.4% | Global, concentrado en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Marco Regulatorio Estricto

Tanto la FDA como el Reglamento Europeo de Dispositivos Médicos exigen evidencia del mundo real antes de aprobar nuevos materiales de tubos, lo que alarga los ciclos de desarrollo y eleva los costes de cumplimiento. Los cuellos de botella de los organismos notificados en Europa retrasan la entrada al mercado de los innovadores más pequeños. Las cláusulas de ciberseguridad se extienden a cualquier tubo que se comunique con bombas conectadas, añadiendo pasos de pruebas de penetración y documentación que eran impensables hace una década. Si bien estas normas favorecen a las empresas consolidadas con equipos regulatorios dedicados, también ralentizan la innovación en segmentos de nicho como la oncología pediátrica, donde los tubos especializados podrían reducir las tasas de error. Las empresas emergentes a menudo se asocian con fabricantes de equipos originales establecidos para aprovechar los sistemas de calidad existentes, pero el reparto de beneficios erosiona sus márgenes.

Prohibiciones de Plastificantes y Ftalatos de PVC

La legislación de varios estados de EE. UU. y la Unión Europea restringe el uso de ftalato de di-etilhexilo (DEHP) en dispositivos que contactan fluidos durante períodos prolongados. Los fabricantes deben reformular las mezclas de PVC o cambiar a polímeros alternativos como el TPU. La reformulación eleva los costes de materias primas y requiere nuevas pruebas de biocompatibilidad. Los hospitales, aunque preocupados por la alteración endocrina, se resisten a los aumentos de precios sin un beneficio clínico demostrado. A largo plazo, las prohibiciones fomentan las innovaciones en plásticos de base biológica, aunque el suministro sigue siendo limitado, por lo que la transición añade volatilidad al mercado de conjuntos de tubos IV y accesorios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Producto: Los Conjuntos Secundarios Impulsan el Crecimiento ante el Dominio de los Conjuntos Primarios

Los conjuntos de tubos IV primarios representaron el 45,12% de los ingresos en 2025, sustentando la columna vertebral procedimental de la hidratación rutinaria y la administración de antibióticos en todos los entornos asistenciales. Su elevada base instalada y sus conectores estandarizados los hacen indispensables, anclando contratos de compra a granel que sustentan la industria de conjuntos de tubos IV y accesorios. Sin embargo, los mismos contratos incluyen cada vez más tubos secundarios, una categoría con previsión de crecer a una CAGR del 6,11% a medida que los clínicos adoptan regímenes multifármaco que requieren infusiones paralelas sin pausar la línea primaria. Este aumento coincide con las bombas inteligentes que ajustan automáticamente el caudal a través de cada lumen, garantizando una dosificación precisa incluso en entornos domiciliarios. Los fabricantes añaden valor integrando válvulas anti-sifón y características de retención, mejorando la seguridad y justificando primas de precio moderadas.

Los conjuntos de extensión y las carteras de accesorios se amplían a medida que los proveedores buscan opciones ergonómicas que reduzcan los reinicios de línea al reposicionar a los pacientes. La demanda se intensifica en las unidades de cuidados críticos donde la densidad de equipos requiere soluciones de enrutamiento flexibles. Los conjuntos de administración de sangre y las líneas de grado para quimioterapia pertenecen a la categoría Otros, donde la compatibilidad química y los materiales de bloqueo de luz tienen precios premium. El etiquetado RFID dentro de determinados rangos de tubos permite a la bomba autenticar cada conjunto, reduciendo los eventos de carga incorrecta. A medida que la trazabilidad digital se vuelve habitual, los conectores propietarios refuerzan los efectos de fidelización, influyendo en el tamaño del mercado de conjuntos de tubos IV y accesorios vinculado a los ciclos de reposición.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El Acceso Central se Dispara a Medida que las Terapias se Vuelven más Complejas

La inserción de catéter periférico mantuvo una participación del 40,95% en 2025, lo que refleja su ubicuidad y su colocación por parte de enfermeros a pie de cama. Los antibióticos a corto plazo y la hidratación mantienen la demanda estable. Sin embargo, la colocación de catéter venoso central está aumentando rápidamente, con previsión de superar el crecimiento periférico y registrar una CAGR del 6,18%. Los protocolos oncológicos y de cuidados críticos que dependen de infusatos de alta osmolaridad prefieren el acceso central para prevenir el daño vascular, lo que a su vez impulsa los tubos compatibles multicanal. La participación del mercado de conjuntos de tubos IV y accesorios se beneficia cuando los hospitales reemplazan los kits universales por paquetes específicos para cada procedimiento que reducen el tiempo de configuración.

La inserción de línea PICC tiende un puente entre la terapia a corto y largo plazo, ganando terreno a medida que la guía ecográfica mejora las tasas de éxito. Los conjuntos especiales con volumen mínimo de cebado y válvulas antirreflujo reducen el riesgo de infección, ampliando el uso ambulatorio. El segmento Otros abarca las líneas arteriales y las aplicaciones neonatales donde la tolerancia a la presión y las dimensiones de microperforación son críticas. Los avances en las formulaciones de poliuretano que combinan flexibilidad con alta resistencia a la tracción ayudan a minimizar la trombosis, fomentando la adopción en escenarios de permanencia prolongada. La evidencia emergente de las unidades de cuidados intensivos neonatales destaca las menores tasas de complicaciones cuando los materiales de los tubos coinciden con la química del catéter, impulsando oportunidades de venta cruzada para los proveedores integrados.

Por Usuario Final: Los Centros Ambulatorios Superan a los Grandes Hospitales

Los hospitales siguieron siendo el principal consumidor, con el 70,55% del tamaño del mercado de conjuntos de tubos IV y accesorios en 2025 debido a su amplia combinación de procedimientos y la necesidad de una alta rotación de inventario. Los departamentos de suministro central prefieren el embalaje a granel y los conectores estandarizados que simplifican la logística en cuidados intensivos, oncología y cirugía. Sin embargo, los centros quirúrgicos ambulatorios (ASCs, por sus siglas en inglés) están reduciendo rápidamente la brecha con una CAGR proyectada del 6,32%. Los centros quirúrgicos ambulatorios dependen de una rápida rotación de salas y de ratios mínimos de personal, por lo que invierten en tubos que combinan puertos de conexión rápida con indicadores visuales anti-flujo libre, reduciendo el tiempo de configuración por caso. Los kits de infusión agrupados adaptados a los procedimientos ambulatorios más comunes, como la artroscopia ortopédica, se alinean con los modelos de reembolso que penalizan los retrasos.

Los entornos de atención domiciliaria, aunque todavía representan una porción menor, registran un crecimiento constante a medida que las poblaciones envejecidas optan por recibir terapia en casa. Las bombas elastoméricas portátiles combinadas con tubos ligeros y resistentes a los pliegues prolongan los tiempos de permanencia y reducen las visitas a urgencias, reforzando el apoyo de los pagadores. El segmento Otros incluye los centros de diálisis y las instalaciones de atención a largo plazo donde los estándares de control de infecciones reflejan los requisitos hospitalarios, aunque las limitaciones presupuestarias impulsan la preferencia por tubos de alto volumen y coste optimizado. Los contratos de atención basada en valor incentivan a los proveedores a seleccionar sistemas con durabilidad comprobada, lo que ayuda a reducir los costes de reposición de líneas durante el episodio asistencial.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte mantuvo el 41,55% de los ingresos globales en 2025, fortalecida por la adopción temprana de conectores de sistema cerrado, los estrictos mandatos de la OSHA y los contratos multiproducto agrupados que incluyen bombas, soluciones y desechables. Los huracanes y las interrupciones de carga relacionadas con la pandemia expusieron las debilidades de la cadena de suministro, lo que llevó a los fabricantes estadounidenses a invertir casi USD 1.000 millones en capacidad doméstica que amortigua los choques futuros. Los pagadores regionales ahora reembolsan los complementos de prevención de infecciones, lo que alienta a los hospitales a pagar una prima por los puertos antimicrobianos y los conjuntos habilitados con RFID.

Asia-Pacífico registra la CAGR regional más rápida del 6,27% hasta 2031, impulsada por el aumento de los volúmenes quirúrgicos y la expansión de los regímenes de seguro público en China e India. Los modelos de contratación basados en volumen fomentan pedidos masivos de tubos estandarizados, aunque los reguladores endurecen simultáneamente los criterios de seguridad, creando un mercado de dos niveles. Las empresas locales ganan licitaciones puntuales por precio, mientras que las marcas multinacionales capturan los hospitales terciarios que priorizan las métricas de infección para el turismo médico. Los gobiernos de Asia-Pacífico también canalizan subvenciones hacia proyectos piloto de bombas inteligentes, impulsando la demanda acompañante de tubos compatibles codificados con identificadores GS1.

Europa ocupa la segunda participación más grande, anclada por directrices de contratación basadas en evidencia que priorizan los datos clínicos sobre el precio nominal. La escisión regulatoria posterior al Brexit elevó los costes de cumplimiento, obligando a los fabricantes a mantener presentaciones paralelas ante la UE y el Reino Unido. Alemania y Francia continúan favoreciendo los sistemas cerrados premium, mientras que los hospitales de Europa del Este ascienden en la curva de madurez. Oriente Medio y África registran una adopción en etapa temprana, aunque las inversiones del Consejo de Cooperación del Golfo en ciudades médicas emblemáticas generan bolsas de demanda de alto valor. El crecimiento de América del Sur es más estable; la recuperación económica de Brasil y la estabilización cambiaria de Argentina desbloquean nuevas compras de dispositivos, aunque los aranceles de importación influyen en el posicionamiento de precios.

Panorama Competitivo

El mercado de conjuntos de tubos IV y accesorios muestra una concentración moderada. Las empresas consolidan las relaciones mediante contratos plurianuales que agrupan consumibles con bombas de infusión, licencias de software y servicios de mantenimiento. La estrategia vincula a los proveedores a geometrías de conectores propietarias, elevando los costes de cambio. La finalización por parte de ICU Medical de la adquisición de Smiths Medical combinó carteras de bombas y tubos complementarias, habilitando la venta cruzada a 7.000 cuentas de clientes recién alineadas.

La inversión ahora favorece las capacidades digitales que integran hardware e informática. La bomba Ivenix de Fresenius Kabi, autorizada por la FDA en 2024, admite tubos codificados con datos en chip que rellenan las bibliotecas de dosificación, reduciendo los errores de entrada manual. Los hospitales que adoptan la plataforma frecuentemente firman contratos exclusivos de consumibles, mejorando la precisión de las previsiones para los fabricantes. Los competidores de nivel medio como Terumo y Nipro se diferencian a través de conjuntos especiales para oncología y hemoderivados, áreas donde el margen sigue siendo elevado. Los entrantes chinos aprovechan la escala para ganar licitaciones de productos básicos en Asia-Pacífico; sin embargo, luchan por penetrar en los mercados de América del Norte y Europa debido a deficiencias en los sistemas de calidad.

Las retiradas del mercado siguen siendo un riesgo reputacional. El aviso de tubos de Baxter en 2024 por variaciones de caudal desencadenó cambios temporales en el formulario de grandes redes integradas de distribución, beneficiando a los competidores con registros de tiempo de actividad comprobados. Mientras tanto, los proveedores que co-ubican el moldeo de resinas y el ensamblaje final mitigan el impacto de las retiradas al acortar los plazos de investigación. La presión regulatoria sobre la sostenibilidad ambiental cataliza la colaboración en toda la cadena de valor para desarrollar materiales libres de ftalatos que no comprometan la flexibilidad.

Líderes de la Industria de Conjuntos de Tubos IV y Accesorios

B. Braun Medical Inc.

Zyno Medical LLC

Nipro

Polymedicure

Baxter International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Fresenius transfirió su sitio de producción de Anápolis a EMS, alineándose con la optimización de la red de la Visión 2026.

- Abril de 2025: Fresenius Kabi completó transferencias adicionales de sitios en Santiago de Chile y Halden a socios externos.

- Febrero de 2025: La OMS emitió directrices actualizadas de prevención de infecciones del torrente sanguíneo con énfasis en los conectores de sistema cerrado.

- Enero de 2025: La FDA autorizó el algoritmo Nomograma Adaptativo de Fresenius Kabi para la plataforma de plasmaféresis Aurora Xi.

Alcance del Informe Global del Mercado de Conjuntos de Tubos IV y Accesorios

Según el alcance del informe, los conjuntos de tubos IV y accesorios se utilizan para administrar fluidos y nutrición a los pacientes. El Mercado de Conjuntos de Tubos IV y Accesorios está segmentado por Producto (Conjuntos de Tubos IV Primarios, Conjuntos de Tubos IV Secundarios, Accesorios para Tubos IV, Conjuntos de Tubos IV de Extensión y Otros), Aplicación (Colocación de Catéter Venoso Central, Inserción de Catéter Intravenoso Periférico e Inserción de Línea PICC), Usuario Final (Hospitales, Centros Quirúrgicos Ambulatorios y Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor (en USD millones) para los segmentos anteriores.

| Conjuntos de Tubos IV Primarios |

| Conjuntos de Tubos IV Secundarios |

| Conjuntos de Tubos IV de Extensión |

| Accesorios para Tubos IV |

| Otros |

| Colocación de Catéter Venoso Central |

| Inserción de Catéter Intravenoso Periférico |

| Inserción de Línea PICC |

| Otros |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Entornos de Atención Domiciliaria |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Conjuntos de Tubos IV Primarios | |

| Conjuntos de Tubos IV Secundarios | ||

| Conjuntos de Tubos IV de Extensión | ||

| Accesorios para Tubos IV | ||

| Otros | ||

| Por Aplicación | Colocación de Catéter Venoso Central | |

| Inserción de Catéter Intravenoso Periférico | ||

| Inserción de Línea PICC | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Entornos de Atención Domiciliaria | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de conjuntos de tubos IV y accesorios en 2031?

Se prevé que el mercado alcance USD 1,98 mil millones en 2031, creciendo a una CAGR del 5,33%.

¿Qué categoría de producto se expande más rápidamente?

Los conjuntos de tubos IV secundarios registrarán una CAGR del 6,11% hasta 2031 porque permiten infusiones simultáneas de múltiples fármacos.

¿Por qué están atrayendo atención los centros quirúrgicos ambulatorios?

Los centros quirúrgicos ambulatorios muestran el mayor crecimiento por usuario final con una CAGR del 6,32% a medida que más procedimientos se trasladan de las salas de hospitalización a unidades ambulatorias de coste eficiente.

¿Qué importancia tiene Asia-Pacífico en la demanda futura?

Asia-Pacífico ofrecerá la CAGR regional más rápida del 6,27%, impulsada por la expansión de la infraestructura y el aumento de los volúmenes quirúrgicos.

¿Qué tendencia de seguridad está reformando las decisiones de compra?

Los hospitales exigen cada vez más sistemas cerrados sin agujas, que reducen las tasas de infección relacionadas con el catéter y protegen al personal de las lesiones por objetos cortopunzantes.

Última actualización de la página el: