Tamaño y Cuota del Mercado de Dispositivos y Consumibles para FIV

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos y Consumibles para FIV por Mordor Intelligence

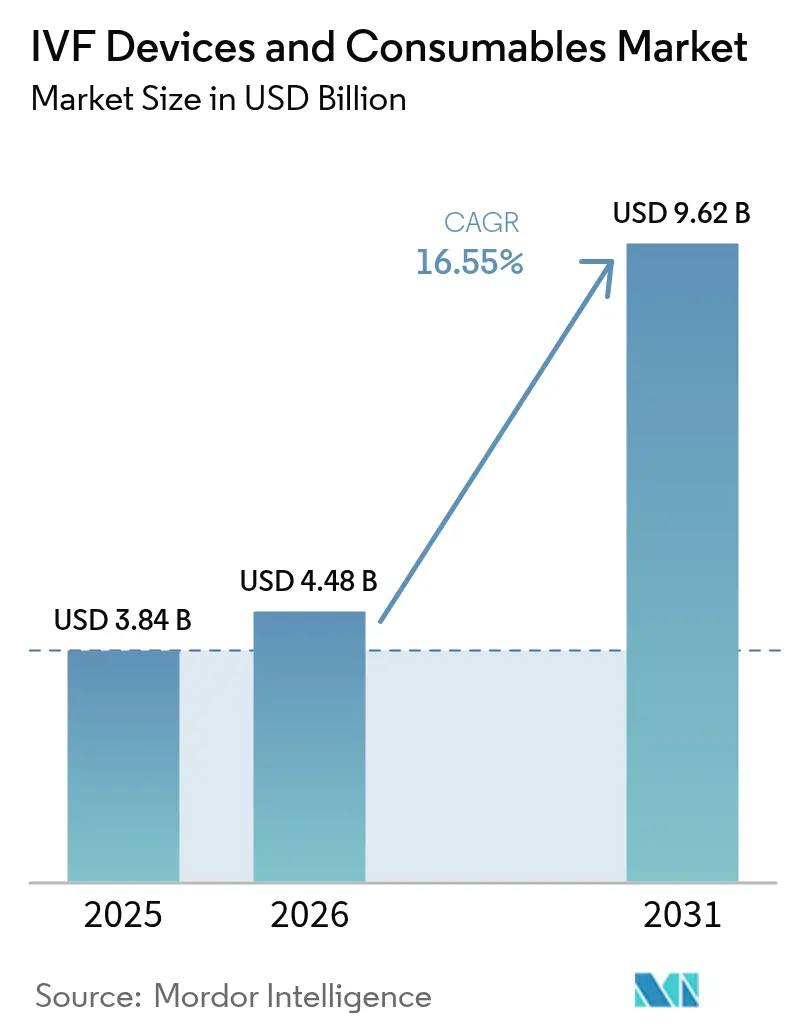

El tamaño del mercado de dispositivos y consumibles para FIV fue valorado en 3.840 millones de USD en 2025 y se estima que crecerá desde 4.480 millones de USD en 2026 hasta alcanzar 9.620 millones de USD en 2031, a una CAGR del 16,55% durante el período de previsión (2026-2031). La expansión refleja un ascenso sostenido en la infertilidad diagnosticada clínicamente, mandatos de reembolso más amplios y avances rápidos en la automatización de laboratorios que reducen los tiempos de ciclo y elevan las tasas de éxito. La prevalencia de infertilidad femenina ha aumentado un 84% desde 1990, con la mayor carga en el grupo de edad de 35 a 39 años, mientras que la clasificación de embriones asistida por IA incrementa la precisión de la implantación y reduce los embarazos múltiples[1]Xiaoming Vicky Lu et al., "Prevalencia mundial de infertilidad femenina," nature.com. El capital de capital privado que superó los 875 millones de USD en 2024 aceleró la consolidación, permitiendo a los fabricantes agrupar instrumentos, medios y análisis en soluciones llave en mano. Los vientos favorables de política añaden mayor impulso, ya que los grandes planes de salud grupales en California deben financiar hasta tres ciclos de FIV a partir de julio de 2025, ampliando la cobertura a 9 millones de residentes.

Conclusiones Clave del Informe

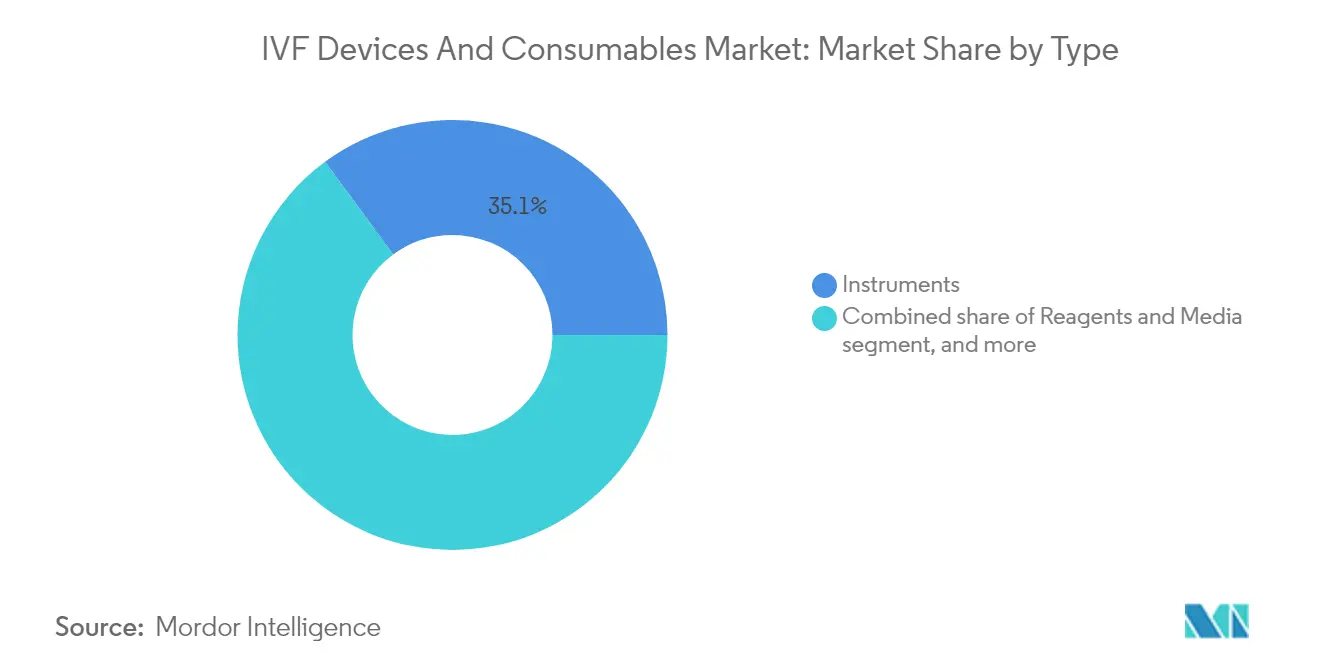

- Por tipo, los instrumentos lideraron con el 35,10% de la cuota del mercado de dispositivos y consumibles para FIV en 2025, mientras que se prevé que los reactivos y medios aumenten a una CAGR del 18,25% hasta 2031.

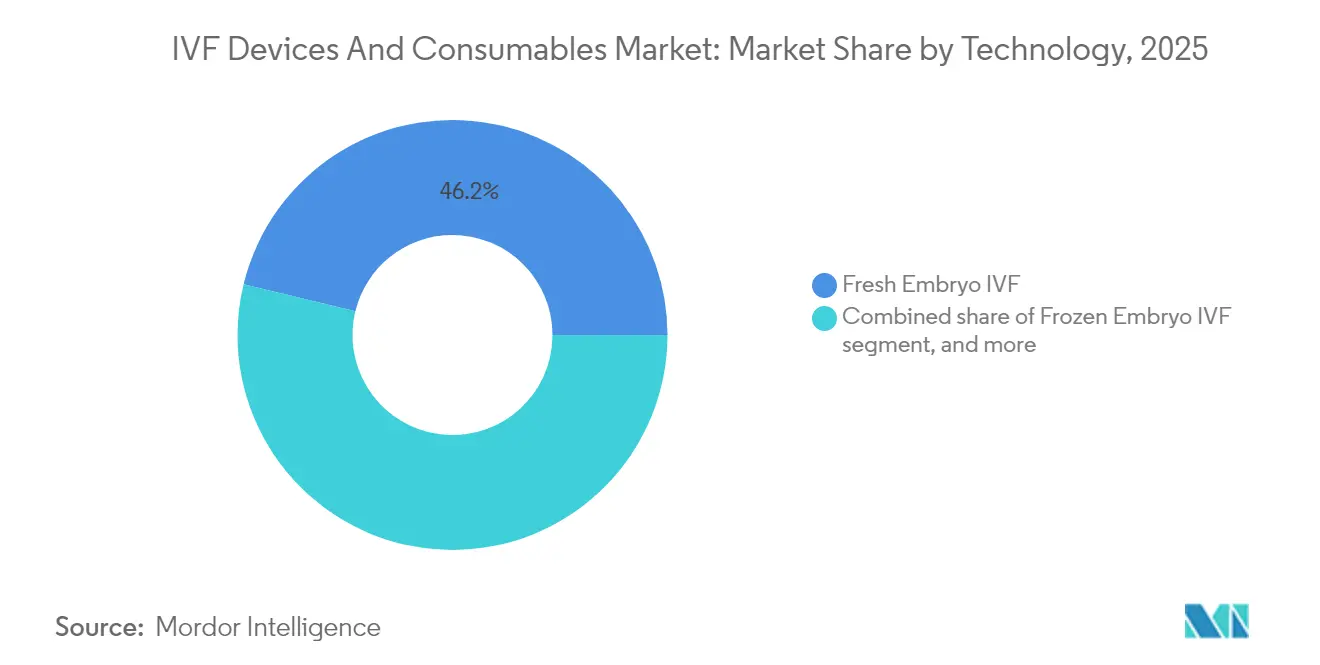

- Por tecnología, la FIV con embrión fresco mantuvo una cuota de ingresos del 46,20% en 2025 y se proyecta que la FIV con embrión congelado crezca a una CAGR del 18,70% hasta 2031.

- Por usuario final, las clínicas de fertilidad representaron el 57,95% del tamaño del mercado de dispositivos y consumibles para FIV en 2025; los criobancos y laboratorios genéticos avanzan a una CAGR del 19,20% entre 2026 y 2031.

- Por geografía, América del Norte dominó con una cuota del 42,80% del mercado de dispositivos y consumibles para FIV en 2025, mientras que Asia-Pacífico se expande a una CAGR del 17,30% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos y Consumibles para FIV

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia mundial de infertilidad | +3.2% | Global; más pronunciado en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Paternidad tardía y mayor edad materna | +2.8% | Global; concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Avances tecnológicos en dispositivos y medios para FIV | +4.1% | Global; liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Ampliación de la cobertura de seguros y apoyo gubernamental | +3.5% | América del Norte, Europa, mercados seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento del turismo de fertilidad transfronterizo | +1.8% | Asia-Pacífico, Europa, Oriente Medio | Corto plazo (≤ 2 años) |

| Aumento de las tasas de éxito mediante IA y cribado genético | +2.9% | Global; adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia Mundial de Infertilidad

La Organización Mundial de la Salud observa que 1 de cada 6 personas enfrenta infertilidad en algún momento de su vida, una carga agravada por las infecciones de transmisión sexual y las complicaciones postparto en regiones de bajo nivel sociodemográfico. Las tasas de infertilidad estandarizadas por edad continúan aumentando incluso donde el número absoluto de casos se estabiliza, sosteniendo la demanda a largo plazo de reproducción asistida. Asia-Pacífico registra un notable crecimiento en la infertilidad secundaria a medida que el síndrome de ovario poliquístico relacionado con el estilo de vida gana prevalencia. A medida que la concepción natural disminuye, las clínicas invierten en estaciones de trabajo de inyección intracitoplasmática de espermatozoides (ICSI) de alto rendimiento e incubadoras de lapso de tiempo para atender las crecientes cargas de casos. Estas condiciones sustentan una parte sustancial de la CAGR esperada en el mercado de dispositivos y consumibles para FIV.

Avances Tecnológicos en Dispositivos y Medios para FIV

La automatización de laboratorios marca el mayor avance en eficiencia en dos décadas. Conceivable Life Sciences logró el primer nacimiento mediante ICSI controlada por robot, demostrando que una cadena completamente automatizada puede completar 23 pasos procedimentales sin intervención humana. Los clasificadores de embriones guiados por IA alcanzan una precisión del 70-80% en la predicción de ploidía, permitiendo a las clínicas reducir las biopsias invasivas mientras mejoran las probabilidades de implantación[2]NewYork-Presbyterian, "Plataformas de selección de embriones por IA," nyp.org. Los chips de vitrificación microfluídicos ahora logran una supervivencia del 86% de ovocitos, superando los métodos manuales y reduciendo el coste base por ciclo. Las incubadoras de imagen continua integran paneles de análisis, permitiendo a los embriólogos revisar las trayectorias de desarrollo de forma remota. Estos avances añaden colectivamente más de cuatro puntos porcentuales a la CAGR prevista.

Ampliación de la Cobertura de Seguros y el Apoyo Gubernamental

Los legisladores están ampliando el alcance del reembolso para aliviar la carga financiera de un ciclo típico de 20.000 USD. La SB-729 de California obliga a los grandes planes a cubrir hasta tres extracciones de ovocitos más transferencias de embriones ilimitadas, creando curvas de demanda predecibles para clínicas y proveedores[3]Legislatura de California, "Texto de la SB-729," leginfo.legislature.ca.gov. El Departamento de Asuntos de Veteranos de los Estados Unidos amplió los beneficios para incluir a veteranos no casados y gametos de donantes, una política que alinea los planes de salud de los empleados federales hacia una cobertura de fertilidad más amplia. Fuera de América del Norte, Australia y Singapur mantienen financiación pública parcial, mientras que Malasia fomenta el turismo de fertilidad a través de centros acreditados. Tales medidas reducen las barreras de pago directo y aceleran los ciclos de renovación de equipos, impulsando directamente el mercado de dispositivos y consumibles para FIV.

Crecimiento del Turismo de Fertilidad Transfronterizo

Los diferenciales de precios entre los mercados maduros y los emergentes superan ahora el 300%, motivando los viajes de pacientes. Los procedimientos que cuestan 10.200 USD en Singapur pueden completarse por 2.700 USD en India, incluso después de añadir los gastos de viaje y alojamiento. Los centros regionales agilizan los visados de entrada y agrupan los servicios médicos, estimulando la demanda local de equipos de laboratorio y consumibles. Los esquemas de acreditación de calidad difunden estándares de mejores prácticas, fomentando la transferencia de tecnología de proveedores occidentales a clínicas asiáticas. Los efectos de red resultantes elevan la rotación de consumibles y amplían las redes de distribución de los proveedores globales.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto coste de los procedimientos y dispositivos | -2.7% | Global; más severo en mercados emergentes | Largo plazo (≥ 4 años) |

| Complejidades éticas y regulatorias | N/A | Global; varía según la jurisdicción | Mediano plazo (2-4 años) |

| Tasas de éxito variables y carga emocional | N/A | Global | Corto a mediano plazo (≤ 4 años) |

| Restricciones en la cadena de suministro de consumibles especializados | -1.9% | Global; agudo en Asia-Pacífico y mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de los Procedimientos y Dispositivos

Los desembolsos por ciclo único oscilan entre 15.000 y 30.000 USD en los mercados desarrollados, lo que lleva a muchas parejas a intentar múltiples rondas que pueden superar los 60.000 USD. Los déficits de financiación pública empeoran el acceso; el apoyo del Servicio Nacional de Salud en el Reino Unido cayó al 27% de los tratamientos en 2022. Surgen programas de financiación de prestamistas especializados, aunque las primas de tipo de interés inflan el gasto final, extendiendo el reembolso mucho más allá del nacimiento. Los equipos de capital como las incubadoras de lapso de tiempo o los sistemas integrados de micromanipulación tienen precios en el rango de seis cifras medias, lo que ralentiza la adopción en clínicas de nivel medio. El aumento de los precios de los medicamentos agrava la carga, reduciendo el grupo de pacientes elegibles y recortando los volúmenes unitarios potenciales en el mercado de dispositivos y consumibles para FIV.

Restricciones en la Cadena de Suministro de Consumibles Especializados

La Administración de Alimentos y Medicamentos de los Estados Unidos continúa registrando escasez de medios de cultivo, pajuelas de criopreservación y pipetas que cumplen con estrictos estándares de esterilidad y toxicidad. Los sistemas de salud mundiales absorben 359 millones de USD en costes laborales adicionales y 200 millones de USD en sustituciones terapéuticas cada año debido a estas interrupciones. Los regímenes arancelarios sobre plásticos importados y productos electrónicos elevan los costes de llegada, particularmente en los mercados de Asia-Pacífico que dependen de proveedores extranjeros. Los cuellos de botella en la certificación regulatoria retrasan aún más el aprovisionamiento alternativo, obligando a las clínicas a prolongar los ciclos de reorden y mantener existencias de seguridad más altas. Mientras las cadenas más grandes diversifican a los proveedores para cubrir el riesgo, las instalaciones más pequeñas enfrentan postergaciones de procedimientos, lo que reduce el rendimiento de los consumibles y frena las perspectivas de CAGR a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Tipo: Los Instrumentos Anclan los Ingresos Mientras los Medios Aceleran el Crecimiento

Los instrumentos generaron el 35,10% de los ingresos de 2025, confirmando su papel como columna vertebral de los laboratorios de embriología. La demanda se concentra en incubadoras con cámaras integradas, micromanipuladores capaces de precisión submicrónica y sistemas automatizados de vitrificación que estandarizan los flujos de trabajo y reducen la variabilidad del operador. Las plataformas de ICSI robótica mejoran la precisión al tiempo que reducen las curvas de aprendizaje, alentando a los nuevos participantes a ampliar capacidad rápidamente. El uso continuo de estos activos de capital también impulsa ventas constantes en el mercado secundario para herramientas de calibración y puntas de uso único, ampliando la porción atendible del mercado de dispositivos y consumibles para FIV. Las clínicas frecuentemente alinean los presupuestos de capital con los calendarios de reembolso, creando ciclos de reemplazo plurianuales que los proveedores pueden prever con confianza.

Los reactivos y medios de cultivo forman la línea de crecimiento más rápido, avanzando a una CAGR del 18,25% hasta 2031. El crecimiento se origina en formulaciones especializadas optimizadas para cultivo extendido hasta la etapa de blastocisto en el día 5 y para la compatibilidad con imágenes asistidas por IA. Los medios de criopreservación aprovechan crioprotectores no permeantes que amortiguan el choque osmótico, elevando la supervivencia posterior a la descongelación por encima del 90% en muchos programas. Los tampones de preparación de esperma adoptan aditivos antioxidantes que mejoran la motilidad bajo estrés oxidativo, apoyando el cambio más amplio hacia algoritmos de seguimiento de espermatozoides individuales. Los medios personalizados que imitan el perfil del fluido folicular de un paciente están en una fase inicial de lanzamiento, ofreciendo oportunidades de ingresos incrementales y márgenes más altos. Como resultado, los proveedores de consumibles aseguran flujos de ingresos recurrentes que superan el ritmo más lento de reemplazo de capital, inclinando la dinámica de crecimiento general en el mercado de dispositivos y consumibles para FIV.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Tecnología: La FIV con Embrión Fresco Mantiene el Liderazgo Mientras los Ciclos Congelados Ganan Ritmo

Las transferencias de embriones frescos representaron el 46,20% de los procedimientos de 2025, en gran medida porque muchas clínicas prefieren la transferencia inmediata para reducir los gastos de medicación y minimizar las tarifas de almacenamiento. Los avances en el soporte de la fase lútea y las pruebas de receptividad endometrial mejoran aún más los resultados de los ciclos en fresco, reforzando la demanda de placas de cultivo de uso inmediato y medios sensibles al tiempo. Sin embargo, la FIV con embrión congelado exhibe una CAGR del 18,70%, impulsada por dispositivos de vitrificación microfluídicos que elevan notablemente la supervivencia embrionaria y reducen la presión de programación en los equipos clínicos. La evidencia muestra que las transferencias congeladas pueden duplicar las tasas acumuladas de nacidos vivos en mujeres mayores de 35 años, convenciendo a los médicos de adoptar una estrategia de congelación total para las pacientes de mayor riesgo.

Los procedimientos especializados como la FIV con óvulos donados y la FIV asistida por diagnóstico genético preimplantacional (DGP) añaden diversidad de volumen. Los ciclos de donación se benefician de protocolos de cribado sólidos que requieren kits de análisis genético especializados, mientras que los ciclos asistidos por DGP integran hardware de recolección de ADN libre de células compatible con flujos de trabajo no invasivos. La combinación de tecnologías diversifica los pedidos de equipos, garantizando un flujo constante de consumibles adaptados a cada protocolo. Estos cambios amplían colectivamente los segmentos atendibles del mercado de dispositivos y consumibles para FIV.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Usuario Final: Las Clínicas de Fertilidad Dominan, los Laboratorios Genéticos Emergen como los de Mayor Crecimiento

Las clínicas de fertilidad gestionaron el 57,95% de los ciclos mundiales en 2025, y la consolidación en cadenas se está acelerando. Estudios publicados en Management Science reportan un crecimiento del 27% en el volumen de ciclos y un aumento del 14% en las tasas de nacidos vivos después de que las clínicas se unen a una red, impulsado por la formación centralizada, el poder de compra y la captura uniforme de datos. Dicha escala fomenta las compras masivas de incubadoras de alto valor, micromanipuladores y líneas de medios propietarios, concentrando el gasto dentro del mercado de dispositivos y consumibles para FIV. Los hospitales mantienen una sólida cuota al integrar la atención de fertilidad en los departamentos de salud de la mujer, aprovechando las salas de imagen y cirugía compartidas.

Los criobancos y laboratorios genéticos registran la mayor expansión a una CAGR del 19,20%. La adopción proviene del aumento de la preservación electiva de la fertilidad, los beneficios de congelación de ovocitos patrocinados por empleadores y el cambio más amplio hacia el cribado integral de aneuploidías. Los robots automatizados de carga de pajuelas y los sistemas de inventario vinculados a códigos de barras mejoran la precisión del almacenamiento, impulsando la demanda de consumibles especializados, congeladores eficientes en nitrógeno y accesorios de descongelación. Las asociaciones entre criobancos y servicios genéticos directos al consumidor impulsan ventas adicionales de kits, subrayando el crecimiento simbiótico entre el análisis genético y los flujos de trabajo básicos de FIV.

Análisis Geográfico

América del Norte dominó el 42,80% de los ingresos de 2025 gracias a los favorables estatutos de reembolso, los altos volúmenes de procedimientos y un sólido conjunto de empresas emergentes de automatización. El inminente mandato de cobertura de California promete un cambio significativo en los pacientes atendibles una vez que la aplicación comience en julio de 2025. Las clínicas en Boston, Houston y el Área de la Bahía pilotan la ICSI asistida por robot, creando instalaciones de referencia que influyen en las tendencias de compra en todo el continente. Las iniciativas federales que extienden los beneficios de FIV a veteranos y empleados federales amplían aún más la financiación de procedimientos y refuerzan los presupuestos de renovación de equipos. Como resultado, el gasto de capital por clínica sigue siendo el más alto a nivel mundial, anclando los precios premium dentro del mercado de dispositivos y consumibles para FIV.

Asia-Pacífico registra el crecimiento más rápido a una CAGR del 17,30%, impulsado por el cambio demográfico, mayores ingresos disponibles y una rápida expansión de capacidad. India abre decenas de clínicas anualmente, mientras que los gobiernos municipales chinos subvencionan laboratorios locales para elevar las tasas de natalidad nacionales. Los centros regionales en Malasia y Tailandia se posicionan como centros de turismo médico ofreciendo tratamiento, alojamiento y servicios turísticos agrupados a una fracción del coste occidental. Estos centros dependen en gran medida de dispositivos médicos clase IIb y clase III importados, apoyando un vibrante ecosistema de distribución. La curva de adopción progresiva sostiene pedidos crecientes de juegos de tubos flexibles, platos de calentamiento universales y congeladores programables, extendiendo el flujo de ingresos para los proveedores activos en el mercado de dispositivos y consumibles para FIV.

Europa registra un crecimiento estable de un solo dígito, respaldado por una infraestructura de investigación avanzada y marcos regulatorios armonizados. Los plazos de transición extendidos bajo el Reglamento de Diagnóstico In Vitro ofrecen a los fabricantes más margen para certificar dispositivos, evitando brechas de suministro en consumibles críticos. Sin embargo, la menor financiación pública en partes de la región frena la demanda de procedimientos, especialmente en el Reino Unido donde la cobertura del Servicio Nacional de Salud ha disminuido. Los países del sur de Europa compensan atrayendo pacientes internacionales, generando flujos transfronterizos que compensan parcialmente las restricciones de financiación interna. Colectivamente, estas dinámicas garantizan fuentes de ingresos geográficos diversificados para los proveedores multinacionales.

Panorama Competitivo

Las entradas de capital privado superaron los 875 millones de USD en 2024, subrayando la confianza de los inversores en un crecimiento sostenido de dos dígitos. Cooper Companies finalizó la compra por 875 millones de USD de la cartera de salud reproductiva de Cook Medical, asegurando una línea de consumibles complementaria y ampliando los contratos de servicio. Mientras tanto, Astorg adquirió Hamilton Thorne por 228 millones de USD, señalando una preferencia por instrumentos de precisión y plataformas habilitadas por software que venden accesorios de forma cruzada. Los consolidadores aprovechan los equipos de ventas compartidos y los portales de pedidos digitales para optimizar los paquetes de productos, mejorando la fidelidad de los clientes en el mercado de dispositivos y consumibles para FIV.

Los titulares estratégicos avanzan con una diferenciación basada en la fabricación. Thermo Fisher Scientific asignó 2.000 millones de USD a la fabricación y la I+D en los Estados Unidos hasta 2029, incluyendo capacidad para medios de cultivo y artículos plásticos avanzados. Vitrolife Group invirtió en AutoIVF, apostando por sistemas de recolección remota de óvulos que amplían el alcance clínico hacia geografías desatendidas. Las solicitudes de patentes revelan una actividad intensificada en la evaluación de embriones impulsada por IA, la micromanipulación sin contacto y la microfluídica criogénica, lo que sugiere una carrera de innovación que probablemente reiniciará los ciclos de vida de los productos más rápido que las normas históricas.

Los nuevos actores disruptivos aportan nuevos paradigmas de automatización. Conceivable Life Sciences demostró una ICSI robótica de extremo a extremo, reduciendo el tiempo de intervención del embriólogo a minutos e impulsando la reproducibilidad. Overture Life atrajo financiación de capital de riesgo para perfeccionar cartuchos de vitrificación de un solo uso combinados con bloques de calentamiento inteligentes, posicionándose para entornos de fertilidad ambulatoria. Estos nuevos participantes se centran en paneles integrados en la nube, registro automatizado de control de calidad y reposición de consumibles por suscripción, estrategias diseñadas para ganar cuota de los modelos tradicionales centrados en hardware dentro del mercado de dispositivos y consumibles para FIV.

Líderes de la Industria de Dispositivos y Consumibles para FIV

Cook Group

CooperSurgical Fertility Company

Merck KGaA

FUJIFILM Holdings Corporation

Thermo Fisher Scientific, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Thermo Fisher Scientific lanzó los espectrómetros de masas Orbitrap Astral Zoom y Orbitrap Excedion Pro en la conferencia ASMS 2025, instrumentos diseñados para mejorar la perfilación proteómica para la investigación en fertilidad.

- Abril de 2025: Thermo Fisher Scientific comprometió 2.000 millones de USD durante cuatro años para expandir las instalaciones de fabricación e I+D en los Estados Unidos, incluidas líneas dedicadas a consumibles de salud reproductiva.

- Abril de 2025: Conceivable Life Sciences reportó el primer nacimiento vivo mediante ICSI controlada por robot del mundo utilizando una plataforma totalmente automatizada.

- Enero de 2025: Gameto recibió la autorización de la Administración de Alimentos y Medicamentos de los Estados Unidos para la investigación del nuevo fármaco (IND) para los ensayos de Fase 3 de Fertilo, la primera terapia basada en células madre pluripotentes inducidas (iPSC) destinada a madurar ovocitos fuera del cuerpo.

- Mayo de 2024: Cook Medical firmó una carta de intención con Astorg, una destacada firma de capital privado reconocida por sus exitosas inversiones en el sector sanitario mundial, para adquirir la división de Salud Reproductiva de Cook, "Cook ART". La transacción abarca productos relacionados con la fecundación in vitro (FIV) y la tecnología de reproducción asistida (TRA).

Alcance del Informe Global del Mercado de Dispositivos y Consumibles para FIV

Según el alcance del informe, la fecundación in vitro es un procedimiento médico mediante el cual un óvulo es fertilizado por espermatozoides en un tubo de ensayo o en otro lugar fuera del cuerpo. El alcance incluye dispositivos médicos, medios y consumibles utilizados en el proceso.

El mercado de dispositivos y consumibles para FIV está segmentado por tipo, tecnología, usuario final y geografía. Por tipo, el mercado está segmentado en instrumentos, reactivos y medios, y accesorios y desechables. Por tecnología, el mercado está segmentado en FIV con embrión fresco, FIV con embrión congelado y FIV con óvulos donados. Por usuario final, el mercado está segmentado en hospitales, clínicas de fertilidad y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el tamaño y las previsiones del mercado de dispositivos y consumibles para FIV en valor (USD) para todos los segmentos anteriores.

| Instrumentos | Sistema de Separación de Esperma |

| Incubadora | |

| Criosistema | |

| Otros Instrumentos | |

| Reactivos y Medios | Medios de Criopreservación |

| Medios de Procesamiento de Semen | |

| Otros Reactivos y Medios | |

| Accesorios y Desechables |

| FIV con Embrión Fresco |

| FIV con Embrión Congelado |

| FIV con Óvulos Donados |

| Inyección Intracitoplasmática de Espermatozoides (ICSI) |

| FIV Asistida por Diagnóstico Genético Preimplantacional (DGP) |

| Clínicas de Fertilidad |

| Hospitales |

| Centros Quirúrgicos |

| Institutos de Investigación Clínica |

| Criobancos y Laboratorios Genéticos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Instrumentos | Sistema de Separación de Esperma |

| Incubadora | ||

| Criosistema | ||

| Otros Instrumentos | ||

| Reactivos y Medios | Medios de Criopreservación | |

| Medios de Procesamiento de Semen | ||

| Otros Reactivos y Medios | ||

| Accesorios y Desechables | ||

| Por Tecnología | FIV con Embrión Fresco | |

| FIV con Embrión Congelado | ||

| FIV con Óvulos Donados | ||

| Inyección Intracitoplasmática de Espermatozoides (ICSI) | ||

| FIV Asistida por Diagnóstico Genético Preimplantacional (DGP) | ||

| Por Usuario Final | Clínicas de Fertilidad | |

| Hospitales | ||

| Centros Quirúrgicos | ||

| Institutos de Investigación Clínica | ||

| Criobancos y Laboratorios Genéticos | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos y consumibles para FIV?

El tamaño del mercado de dispositivos y consumibles para FIV es de 4.480 millones de USD en 2026 y se prevé que alcance los 9.620 millones de USD en 2031.

¿Qué categoría de producto lidera los ingresos del mercado?

Los instrumentos generan los mayores ingresos, con una cuota del 35,10% del mercado de dispositivos y consumibles para FIV en 2025.

¿Por qué Asia-Pacífico es la región de crecimiento más rápido?

La rápida expansión de clínicas, la demografía favorable y los precios de tratamiento competitivos en costes elevan a Asia-Pacífico a una CAGR del 17,30% entre 2026 y 2031.

¿Cómo influye la automatización en las tasas de éxito de la FIV?

La ICSI robótica y la selección de embriones basada en IA aumentan la precisión del procedimiento y la exactitud de la implantación, contribuyendo a mejores resultados de nacidos vivos.

¿Qué cambio de política afectará más a la demanda en los Estados Unidos?

La SB-729 de California exige cobertura para hasta tres ciclos de FIV a partir de julio de 2025, ampliando significativamente el grupo de pacientes asegurados.

¿Qué segmento de usuario final se expande más rápidamente?

Los criobancos y laboratorios genéticos crecen a una CAGR del 19,20% hasta 2031, impulsados por la preservación de la fertilidad y el cribado genético más amplio.

Última actualización de la página el: