Tamaño y Participación del Mercado de Servicios de Tubería Continua

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

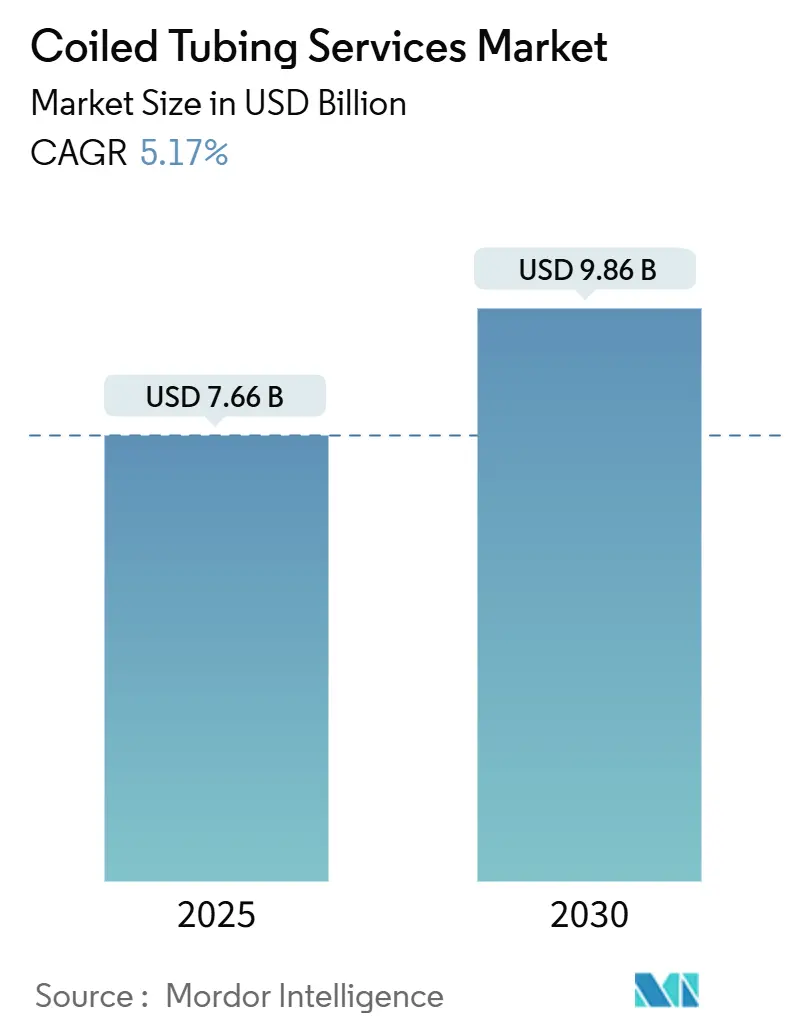

| Tamaño del Mercado (2025) | 7.66 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.86 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.17% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Tubería Continua por Mordor Intelligence

Se estima que el tamaño del Mercado de Servicios de Tubería Continua es de USD 7,66 mil millones en 2025, y se espera que alcance los USD 9,86 mil millones en 2030, a una CAGR del 5,17% durante el período de pronóstico (2025-2030).

La sólida demanda de intervenciones en pozos activos, el creciente desarrollo de recursos no convencionales y la expansión del despliegue de sistemas inteligentes de fondo de pozo continúan sustentando el crecimiento, incluso cuando las fluctuaciones en el precio del crudo afectan los presupuestos de los operadores. Los operadores prefieren la tubería continua por su capacidad de ingresar a laterales de alcance extendido sin necesidad de movilizar una plataforma de perforación, lo que reduce el tiempo improductivo y los costos asociados. Los paquetes de telemetría en tiempo real, sensores de fibra óptica y control impulsado por inteligencia artificial permiten ahora a los equipos ajustar continuamente las tasas de bombeo, el peso sobre la broca y la orientación de las herramientas, mejorando así la precisión en la colocación del tratamiento y minimizando la necesidad de corridas de remediación. El giro hacia la reconversión de pozos geotérmicos y pozos de almacenamiento de captura de carbono presenta casos de uso adicionales, manteniendo la expansión del mercado de servicios de tubería continua más allá de los proyectos tradicionales de petróleo y gas.

Conclusiones Clave del Informe

- Por tipo de servicio, la limpieza y estimulación de pozos representó el 54,7% de la participación del mercado de servicios de tubería continua en 2024 y se espera que avance a una CAGR del 6,1% hasta 2030.

- Por diámetro de tubería, el segmento de 2 a 2,5 pulgadas representó el 46,3% del tamaño del mercado de servicios de tubería continua en 2024, liderando el crecimiento proyectado con una CAGR del 5,9% hasta 2030.

- Por aplicación, la intervención de pozos representó el 68,5% de los ingresos de 2024 y se espera que se expanda a una CAGR del 5,7% hasta 2030.

- Por ubicación de despliegue, las operaciones terrestres mantuvieron una participación del 79,1% en 2024; en contraste, se prevé que la actividad costa afuera registre la CAGR más rápida del 6,5% debido a proyectos submarinos en aguas más profundas que ahora dependen de sistemas de tubería continua sin riser.

- Por geografía, América del Norte representó el 43,8% de la participación de mercado en 2024, mientras que se proyecta que Oriente Medio y África crezcan a la tasa más rápida, con una CAGR del 7% hasta 2030.

Tendencias e Información del Mercado Global de Servicios de Tubería Continua

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de intervención de pozos en campos maduros | 1.80% | Global, con concentración en América del Norte y el Mar del Norte | Mediano plazo (2-4 años) |

| Expansión de los yacimientos de esquisto en América del Norte | 1.50% | América del Norte, con extensión a Argentina y Australia | Corto plazo (≤ 2 años) |

| Eficiencia de costos frente a plataformas de reacondicionamiento convencionales | 1.20% | Global, particularmente en operaciones terrestres | Corto plazo (≤ 2 años) |

| Adopción de tubería continua inteligente con datos de fondo de pozo en tiempo real | 0.90% | América del Norte y Europa, con expansión hacia Oriente Medio | Mediano plazo (2-4 años) |

| Reconversión de pozos geotérmicos y de captura y almacenamiento de carbono mediante tubería continua | 0.60% | América del Norte y Europa, adopción temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Capacidad de intervención submarina remota en aguas profundas | 0.70% | Regiones costa afuera a nivel global, lideradas por el Golfo de México y el Mar del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Intervención de Pozos en Campos Maduros

Los operadores enfocados en maximizar la recuperación de yacimientos envejecidos están acelerando el uso de la tubería continua como sustituto rentable de las plataformas de reacondicionamiento. La capacidad de operar en pozos activos permite a los equipos circular, limpiar y estimular sin necesidad de matar el pozo, protegiendo así la presión del yacimiento y evitando costosas re-perforaciones.[1]Baker Hughes, "Intervención de Pozos en Campos Maduros," bakerhughes.com En cuencas de esquisto, los programas de refracturamiento y mejora de la producción dependen de la tubería continua para navegar radios estrechos y colocar tapones de arena o desviadores con precisión, incrementando así la producción marginal con un gasto de capital mínimo. Los ensamblajes de fondo de pozo equipados con sensores de vibración y torque transmiten datos en tiempo real, lo que permite a los ingenieros detectar tapones de puente o acumulaciones de incrustaciones de forma temprana y ajustar los parámetros sobre la marcha. Estas ganancias en eficiencia explican por qué el mercado de servicios de tubería continua continúa superando a los reacondicionamientos basados en plataformas en yacimientos maduros de petróleo y gas. Con más del 60% del crudo mundial producido actualmente en campos con más de 15 años de antigüedad, la intensidad de las intervenciones está destinada a intensificarse a lo largo de la década.

Expansión de los Yacimientos de Esquisto en América del Norte

Los laterales horizontales que superan los 20.000 pies son ahora habituales en el Pérmico y el Bakken, impulsando la adopción de tuberías de mayor diámetro, frecuentemente de 2 pulgadas o más, que pueden suministrar mayores volúmenes de fluido manteniendo la vida útil frente a la fatiga.[2]OnePetro, "Avances Operativos en Tubería Continua de Gran Diámetro," onepetro.org Las nuevas tuberías híbridas combinan tubería continua con tubería de junta al ras para mejorar el alcance, y los servicios de fracturamiento automatizado aprovechan los sensores de presión de fondo de pozo para cerrar el ciclo entre las bombas superficiales y la respuesta del yacimiento. Los prospectos no convencionales emergentes en Vaca Muerta, Argentina, y en la Cuenca Canning, Australia, están replicando estas prácticas, lo que subraya cómo la curva de aprendizaje norteamericana se está propagando a nivel global. A medida que crece la capacidad de exportación de gas natural licuado, se espera que los operadores prioricen la aceleración de la terminación, lo que estimulará aún más el mercado de servicios de tubería continua.

Eficiencia de Costos Frente a Plataformas de Reacondicionamiento Convencionales

Una unidad moderna de tubería continua llega a la locación con una tripulación más reducida, una huella más ligera y sin grúa para manejo de tubería, reduciendo los costos de movilización entre un 30 y un 40% en comparación con una plataforma de reacondicionamiento de doble mástil en muchas cuencas. La circulación continua elimina las interrupciones por conexiones, reduciendo las paradas de bombeo y las emisiones superficiales, al tiempo que acorta la duración del trabajo. Las cabezas inyectoras automatizadas y los paneles de control de caudal computarizados permiten a un solo supervisor supervisar múltiples tareas, reduciendo simultáneamente la exposición laboral y los costos de seguros.[3]Halliburton, "Fracturamiento Inteligente OCTIV," halliburton.com En alta mar, la tubería continua sin riser desplegada desde embarcaciones monocasco puede reducir los presupuestos de intervención hasta en un 50% en comparación con las plataformas semisumergibles en profundidades de agua superiores a los 6.000 pies. Estos ahorros son especialmente atractivos dado que la disciplina de capital sigue siendo primordial entre las empresas públicas de exploración y producción.

Adopción de Tubería Continua Inteligente con Datos de Fondo de Pozo en Tiempo Real

Las tuberías habilitadas con fibra óptica, como la línea ACTive X de SLB, distribuyen continuamente perfiles de temperatura y acústicos, lo que permite a los ingenieros confirmar la eficiencia de la desviación durante la acidificación sin detener el bombeo. La plataforma CoilTrak de Baker Hughes integra sensores de medición durante la perforación que reportan inclinación, orientación de la herramienta y conteos gamma, convirtiendo la tubería continua en un conducto de perforación para reentradas y desvíos laterales. Combinadas con análisis en la nube, estas corrientes de datos alimentan algoritmos de inteligencia artificial que predicen la vida útil frente a la fatiga y recomiendan velocidades de extracción óptimas, elevando la confiabilidad del equipo. A medida que más operadores adoptan los principios del campo petrolero digital, la tubería continua inteligente está evolucionando de una herramienta de intervención a un sistema de gestión de yacimientos en tiempo real, reforzando la demanda a largo plazo en el mercado de servicios de tubería continua.[4]SLB, "Servicios de Intervención Anular ACTive," slb.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del crudo que limita el gasto de capital en exploración y producción | -2.10% | Esquisto de América del Norte, proyectos en aguas profundas a nivel global | Corto plazo (≤ 2 años) |

| Limitaciones técnicas en entornos ultra-HPHT y con gas ácido | -0.80% | Aguas profundas del Golfo de México, gas ácido de Oriente Medio | Mediano plazo (2-4 años) |

| Regulaciones de emisiones para unidades de tubería continua diésel | -0.60% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Escasez de aleaciones para tuberías de gran diámetro | -0.40% | Centros de fabricación globales en Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Crudo que Limita el Gasto de Capital en Exploración y Producción

Los precios de referencia del crudo más bajos e impredecibles frecuentemente llevan a los operadores a diferir los programas discrecionales de limpieza y estimulación. Los presupuestos de capital de los productores de petróleo de formaciones compactas en los Estados Unidos ya se han orientado hacia el pago de dividendos y la reducción de deuda, comprimiendo así los ciclos de adquisición de servicios. Cuando el WTI cae por debajo del rango de equilibrio para las zonas de gas de alta presión, los trabajos de tubería continua, frecuentemente cotizados por hora, se encuentran entre los primeros en ser reprogramados. Las empresas de servicios experimentan así fluctuaciones en la utilización de su flota que complican la planificación anticipada de personal y mantenimiento. Aunque la demanda de intervención de pozos a largo plazo permanece intacta, la volatilidad anual resta crecimiento tangible al mercado de servicios de tubería continua.

Limitaciones Técnicas en Entornos Ultra-HPHT y con Gas Ácido

Las presiones superiores a 20.000 psi y las temperaturas que superan los 400 °F ponen a prueba la resistencia al colapso y la resistencia a la fluencia incluso de las tuberías de alto contenido de cromo. El agrietamiento inducido por hidrógeno puede iniciarse cuando el gas ácido entra en contacto con las costuras de soldadura, lo que obliga a los operadores a especificar aleaciones especiales de 25Cr35Ni e imponer intervalos de inspección estrictos. Dichos materiales tienen un precio superior del 50% o más en comparación con los grados estándar, lo que eleva los costos del proyecto y reduce la rentabilidad en yacimientos de aguas profundas. El equipo superficial especializado, incluidos los preventores de reventones, las cabezas inyectoras y los umbilicales, debe someterse a certificaciones adicionales, lo que alarga los plazos de entrega de los proyectos. Hasta que los avances metalúrgicos amplíen aún más el límite operativo, los entornos ultra-HPHT y con gas ácido seguirán limitando la rápida penetración del mercado de servicios de tubería continua en ciertas cuencas de frontera.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Limpieza y Estimulación de Pozos Mantiene el Liderazgo

Las operaciones de limpieza y estimulación de pozos representaron el 54,7% de los ingresos de 2024, confirmando su condición de pilar fundamental del mercado de servicios de tubería continua. Se prevé que la categoría crezca a una CAGR del 6,1% hasta 2030, ya que los yacimientos no convencionales requieren periódicamente la remoción de tapones de arena, la disolución de incrustaciones y lavados ácidos post-fracturamiento para mantener el flujo. Los campos costa afuera maduros en el Mar del Norte y Asia dependen de tratamientos a base de solventes suministrados mediante tubería continua para mitigar la deposición de asfaltenos y la conificación de agua, lo que demuestra la utilidad del segmento en diversas geología.

El impulso de los ingresos también se beneficia de paquetes de servicios integrados que combinan el diseño de fluidos, la detección de fondo de pozo en tiempo real y el monitoreo de producción posterior al trabajo en una sola movilización. Los principales proveedores comercializan ahora "paquetes de eficiencia en un solo viaje" que registran, perforan, estimulan y limpian con cambios secuenciales de herramientas en superficie, preservando la vida útil del inyector frente a la fatiga. A medida que los operadores externalizan cada vez más los flujos de trabajo multidisciplinarios, la limpieza de pozos probablemente mantendrá la mayor contribución al tamaño del mercado de servicios de tubería continua durante el horizonte de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Diámetro de Tubería: Las Tuberías de 2 a 2,5 Pulgadas Equilibran Alcance y Resistencia

La categoría de 2 a 2,5 pulgadas aseguró el 46,3% de las ventas de 2024 y está en camino de alcanzar una CAGR del 5,9%, convirtiéndola en la clase de diámetro más influyente dentro de la participación del mercado de servicios de tubería continua. Los ingenieros especifican habitualmente este rango para laterales horizontales de largo alcance donde la capacidad de flujo debe soportar elevaciones de nitrógeno de alta tasa o transportes de lechada abrasiva sin sacrificar el rendimiento frente a la fatiga por flexión.

Los fabricantes han respondido con aceros de microaleación propietarios y longitudes continuas soldadas orbitalmente que superan los 30.000 pies, reduciendo las juntas de carrete en plataforma. El reciente lanzamiento de Alleima de secciones de 1.000 metros sin soldadura ilustra cómo la ciencia de materiales está ampliando las ventanas de servicio al tiempo que reduce el riesgo de fallas. A medida que los prospectos en aguas profundas migran más allá de los 10.000 pies de profundidad, la demanda de diámetros exteriores mayores puede crecer; sin embargo, la tubería de rango medio sigue siendo el caballo de batalla para la mayoría de las operaciones terrestres y en plataforma continental, salvaguardando su dominio en el mercado de servicios de tubería continua.

Por Aplicación: La Intervención de Pozos Sustenta la Escala del Mercado

Los servicios de intervención representaron el 68,5% de la facturación global en 2024, confirmando su condición de principal motor de ingresos del mercado de servicios de tubería continua. Los operadores prefieren la tubería continua para la remoción de incrustaciones, el refracturamiento y los trabajos de cierre de agua que restauran pozos en declive a una fracción del costo de la perforación de nuevos pozos. Los laterales de alcance extendido con múltiples perfiles de agotamiento requieren aislamiento zonal, y la detección de temperatura distribuida en tiempo real ayuda a la precisión de la desviación durante la estimulación ácida.

El crecimiento previsto de una CAGR del 5,7% hasta 2030 refleja la creciente población de pozos horizontales terrestres en todo el mundo. Además, las plataformas automatizadas de intervención de pozos que integran el despliegue controlado por presión de bombas electrosumergibles o mandriles de gas lift están ampliando el alcance de las operaciones realizables sin una plataforma de reacondicionamiento. Estas tendencias garantizan que la intervención de pozos siga siendo el inquilino ancla dentro del tamaño del mercado de servicios de tubería continua en el futuro previsible.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Ubicación de Despliegue: Las Operaciones Terrestres Siguen Siendo Dominantes, Pero las Costa Afuera se Aceleran

Los proyectos terrestres representaron el 79,1% de la facturación de 2024, impulsados por el prolífico yacimiento de esquisto y los tiempos de ciclo más cortos que permite la tubería continua. Las flotas terrestres se benefician de menores costos de movilización y una logística más sencilla, lo que garantiza una amplia distribución geográfica desde el oeste de Texas hasta el oeste de Siberia.

Sin embargo, se proyecta que las operaciones costa afuera registren una CAGR del 6,5% hasta 2030, a medida que los propietarios de activos en aguas profundas recurren a la tubería continua sin riser para la inyección de inhibidores de incrustaciones, la remoción de sulfato de bario y el cambio de bombas electrosumergibles sin necesidad de una plataforma. El despliegue catenario costa afuera de Halliburton demostró viabilidad económica a 7.200 pies de profundidad de agua, reduciendo el gasto de intervención en casi la mitad en comparación con las alternativas basadas en plataformas. Los ensayos exitosos en el Golfo de México y el Mar del Norte están llevando a las empresas nacionales de petróleo en Brasil y Malasia a pilotear conceptos similares, impulsando el crecimiento del volumen desde una base pequeña pero en expansión.

Análisis Geográfico

América del Norte mantuvo el liderazgo en 2024, aprovechando su vasto portafolio no convencional y su profundo ecosistema de proveedores de servicios. Las intensificadas campañas de refracturamiento en el Pérmico y los laterales de longitud récord, como la corrida de 24.166 pies de Tenaris en Virginia Occidental, exhiben el apetito de la región por los despliegues avanzados de tubería continua. Los productores del centro del continente están incorporando cada vez más modelos de geonavegación impulsados por inteligencia artificial y predicción de fatiga, convirtiendo cada corrida en un ciclo de aprendizaje que mejora la eficiencia de la planificación del desarrollo. Aunque la disciplina de gasto modera la actividad a corto plazo, la intensidad agregada de las intervenciones mantiene bien respaldado el mercado de servicios de tubería continua en los Estados Unidos y Canadá.

Oriente Medio y África están preparados para el crecimiento compuesto más rápido durante los próximos cinco años, a medida que las empresas nacionales de petróleo amplían los esquemas de recuperación mejorada de petróleo y adoptan la tubería continua para desarrollos de almacenamiento de gas, como el proyecto Margham de Dubai Petroleum. Los entornos de alta temperatura con gas ácido en Kuwait y Arabia Saudita incentivan la metalurgia premium, impulsando a los operadores hacia válvulas de seguridad de fondo de pozo inteligentes instaladas mediante tubería continua, lo que eleva los ingresos promedio por trabajo. Los campos de aguas profundas costa afuera en África Occidental ofrecen espacio adicional de crecimiento, particularmente donde el acceso sin riser reduce la dependencia de las plataformas semisumergibles.

Europa y Asia-Pacífico representan colectivamente una sólida base de oportunidades de segundo nivel. Los operadores del Mar del Norte utilizan la tubería continua para limpiar sulfato de bario e instalar líneas de inyección química en pozos submarinos maduros, extendiendo así la vida útil del campo más allá de los objetivos de cese de plataformas. En Asia, los pilotos de gas compacto de Sichuan en China y de esquisto de Cambay en India emplean híbridos de 2 pulgadas para ejecutar estimulaciones de fracturamiento multietapa donde la disponibilidad de plataformas es limitada. Las estrictas directivas ambientales europeas están impulsando la rápida adopción de grupos electrógenos de bombas eléctricas y fluidos de baja toxicidad, diferenciando las ofertas de servicios y elevando los márgenes impulsados por el cumplimiento normativo dentro del mercado regional de servicios de tubería continua.

Panorama Competitivo

La competencia en el mercado global sigue siendo moderada, con grandes empresas integradas como SLB, Baker Hughes y Halliburton liderando las inversiones en tecnología y la cobertura entre cuencas. Cada una ha presentado paquetes de control eléctrico de pozos que reemplazan la hidráulica con actuadores controlados digitalmente, reduciendo el riesgo de fugas y proporcionando retroalimentación instantánea de las herramientas. Los especialistas de nivel medio continúan prosperando al enfocarse en rangos de diámetro de nicho, pozos geotérmicos o exclusividad regional. La consolidación está ganando ritmo, como lo evidencia la adquisición de ChampionX por parte de SLB por USD 7,7 mil millones, que combina productos químicos de producción con hardware de intervención, presagiando una agrupación más amplia de soluciones.

La diferenciación tecnológica está superando al precio como criterio clave de licitación. El seguimiento de fatiga impulsado por inteligencia artificial, los gemelos digitales y los flujos de trabajo integrados de estimulación durante el registro permiten a los operadores verificar la calidad del tratamiento en tiempo real, mitigando así los costos de retrabajo. Los fabricantes de equipos como NOV suministran unidades de mástil con clasificación ártica e inyectores de gran capacidad que amplían los límites operativos hasta una capacidad de tracción de 150.000 libras, garantizando que las empresas de servicios puedan aceptar asignaciones ultra-profundas de alta presión y alta temperatura. Las colaboraciones entre fabricantes de tubería, proveedores de herramientas y empresas de análisis de datos están acortando los ciclos de desarrollo de nuevas aleaciones y conjuntos de sensores, tejiendo una cadena de valor más estrecha en torno al mercado de servicios de tubería continua.

Los campeones regionales también se están fusionando para alcanzar una escala crítica. La reciente combinación de Axis y Brigade en los Estados Unidos creó la flota de servicios de pozos dedicada más grande del país, posicionando a la nueva entidad para negociar contratos plurianuales con las supermajors. Movimientos de agregación similares se están desarrollando en América Latina y el Sudeste Asiático, donde los titulares buscan cobertura nacional. Con los equipos de adquisiciones que favorecen a los proveedores capaces de movilizarse en cualquier lugar en un plazo de 24 horas, tales ganancias de escala probablemente intensificarán la presión competitiva en el extremo inferior de la curva de precios, mientras que los niveles de servicio premium con alta tecnología permanecerán relativamente protegidos.

Líderes de la Industria de Servicios de Tubería Continua

Schlumberger Limited

Schlumberger Limited

Halliburton Company

Weatherford International PLC

Calfrac Well Services Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: SLB completó la adquisición de ChampionX Corporation, integrando productos químicos de producción con hardware de intervención y apuntando a USD 400 millones en sinergias anuales antes de impuestos en un plazo de tres años.

- Abril de 2025: Baker Hughes presentó la unidad de cementación terrestre totalmente eléctrica Hummingbird, junto con las válvulas de control de intervalo SureCONTROL Plus, ampliando su línea de equipos de bajas emisiones.

- Marzo de 2025: Baker Hughes aseguró un contrato plurianual integrado de perforación con tubería continua de Dubai Petroleum Establishment para el proyecto de almacenamiento de gas Margham, desplegando sistemas CoilTrak para conectividad horizontal.

- Febrero de 2025: NOV registró pedidos de tres unidades de tubería continua de mástil ártico a medida para despliegue en Alaska y entregó cinco conjuntos de alta especificación a una empresa de servicios internacional.

Alcance del Informe Global del Mercado de Servicios de Tubería Continua

Los servicios de tubería continua emplean una tubería de acero flexible, enrollada continuamente en un carrete, para realizar operaciones en pozos de petróleo, gas y geotérmicos. Estos servicios facilitan la limpieza del pozo, el fracturamiento hidráulico y las intervenciones de pozos. Una ventaja principal es la capacidad de operar en pozos activos sin necesidad de un cierre, lo que genera ahorros sustanciales de tiempo y costos. Además, estos servicios permiten a los operadores inyectar fluidos o bombear productos químicos a través de la tubería durante las operaciones.

El mercado de servicios de tubería continua está segmentado por tipo de servicio, diámetro de tubería, aplicación, ubicación de despliegue y geografía. Por tipo de servicio, el mercado está segmentado en limpieza y estimulación de pozos, registro y perforación, y pesca y fresado. Por diámetro de tubería, el mercado está segmentado en hasta 2 pulg., 2 a 2,5 pulg. y superior a 2,5 pulg. Por aplicación, el mercado está segmentado en perforación, terminación e intervención de pozos. Por ubicación de despliegue, el mercado está segmentado en terrestre y costa afuera. El informe también cubre los tamaños de mercado y los pronósticos para el mercado global de servicios de tubería continua en los principales países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Limpieza y Estimulación de Pozos |

| Registro y Perforación |

| Pesca y Fresado |

| Hasta 2 pulg. |

| 2 a 2,5 pulg. |

| Superior a 2,5 pulg. |

| Perforación |

| Terminación |

| Intervención de Pozos |

| Terrestre |

| Costa Afuera |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | Limpieza y Estimulación de Pozos | |

| Registro y Perforación | ||

| Pesca y Fresado | ||

| Por Diámetro de Tubería | Hasta 2 pulg. | |

| 2 a 2,5 pulg. | ||

| Superior a 2,5 pulg. | ||

| Por Aplicación | Perforación | |

| Terminación | ||

| Intervención de Pozos | ||

| Por Ubicación de Despliegue | Terrestre | |

| Costa Afuera | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de tubería continua en 2025?

El tamaño del mercado de servicios de tubería continua se sitúa en USD 7,66 mil millones para 2025 y está en camino de alcanzar los USD 9,86 mil millones en 2030, lo que refleja una CAGR del 5,17%.

¿Qué tipo de servicio tiene la mayor participación de ingresos?

Los servicios de limpieza y estimulación de pozos dominan, representando el 54,7% de los ingresos de 2024 y registrando la CAGR más rápida del 6,1% en adelante.

¿Por qué el segmento de diámetro de 2 a 2,5 pulgadas está ganando prevalencia?

Equilibra la capacidad de flujo y la flexibilidad, permitiendo intervenciones de largo alcance mientras soporta altas tasas de bombeo, otorgando al segmento una participación del 46,3% en 2024.

¿Qué está impulsando la demanda de tubería continua costa afuera?

Los sistemas de intervención sin riser que reducen costos y los nuevos desarrollos en aguas profundas están llevando la actividad costa afuera a la CAGR más alta del 6,5% hasta 2030.

¿Cómo están cambiando las operaciones los sistemas de tubería continua inteligente?

La detección por fibra óptica y el control por inteligencia artificial permiten el monitoreo en vivo y los ajustes automatizados, reduciendo el tiempo improductivo y mejorando la precisión del tratamiento.

¿Qué regiones se espera que crezcan más rápido?

Se proyecta que Oriente Medio y África se expandan con mayor rapidez a medida que las empresas nacionales de petróleo intensifican los proyectos de recuperación mejorada de petróleo y adoptan tecnologías avanzadas de intervención.

Última actualización de la página el: