Tamaño y Participación del Mercado de Dispositivos Oftálmicos de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

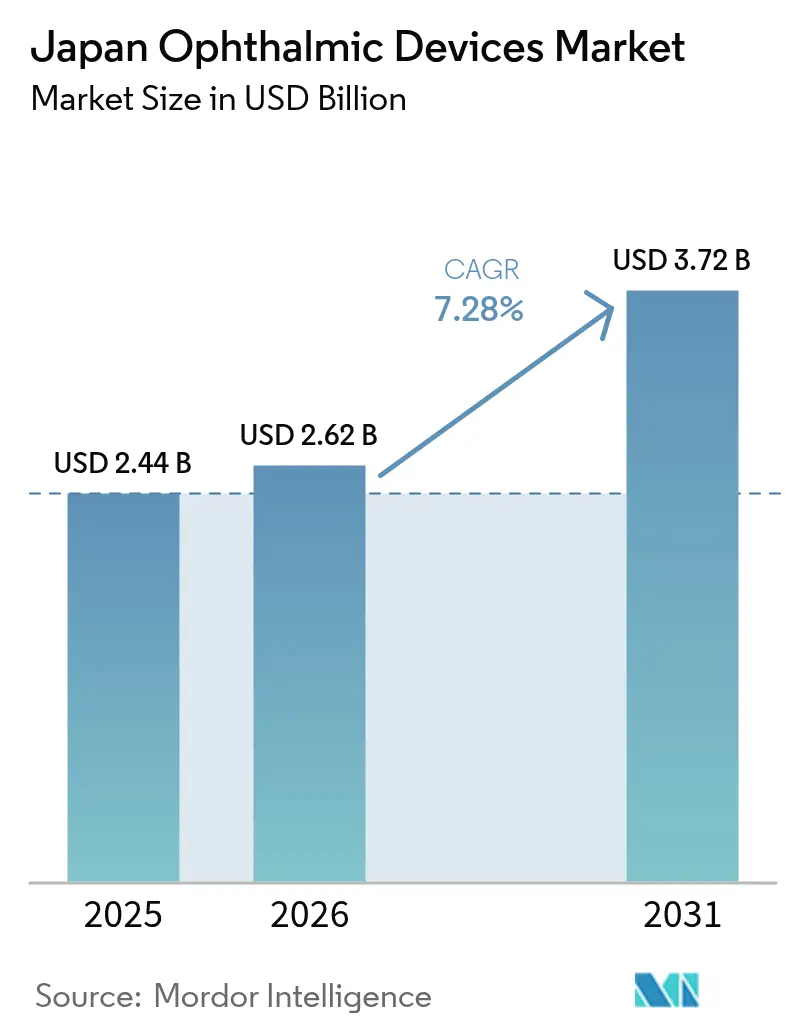

| Tamaño del mercado en el año base (2025) | 2.44 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.28% CAGR |

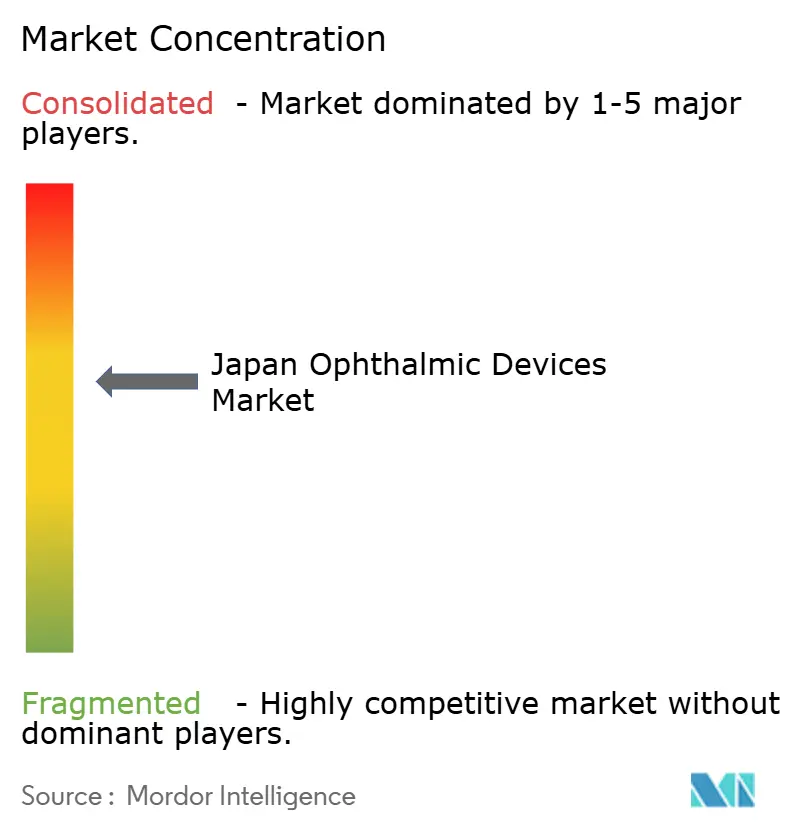

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Oftálmicos de Japón por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos oftálmicos de Japón crezca de USD 2,44 mil millones en 2025 a USD 2,62 mil millones en 2026 y se prevé que alcance USD 3,72 mil millones en 2031 a una CAGR del 7,28% durante 2026-2031. Una población súper envejecida, tecnologías de imagen en rápido avance y reformas que recompensan la atención ambulatoria están reforzando la demanda. Los productos de cuidado visual continúan dominando los volúmenes unitarios, pero las plataformas de diagnóstico ancladas en la tomografía de coherencia óptica (OCT) están ampliando la base direccionable de equipos de capital de alto valor. Los volúmenes quirúrgicos están migrando hacia entornos ambulatorios a medida que la paridad de tarifas cierra la brecha de costos con los hospitales, impulsando la rápida adopción de estaciones de trabajo compactas y desechables de un solo uso. Al mismo tiempo, las rigurosas normas de aprobación de la PMDA y los nuevos mandatos de factores humanos están alargando los plazos de lanzamiento, lo que lleva a las empresas a fortalecer las colaboraciones clínicas locales para mantener la velocidad. La creciente brecha urbano-rural entre oftalmólogos amplifica aún más el interés en herramientas de detección asistidas por inteligencia artificial que pueden aliviar la carga de trabajo de los médicos y extender el alcance hacia prefecturas desatendidas.

Conclusiones Clave del Informe

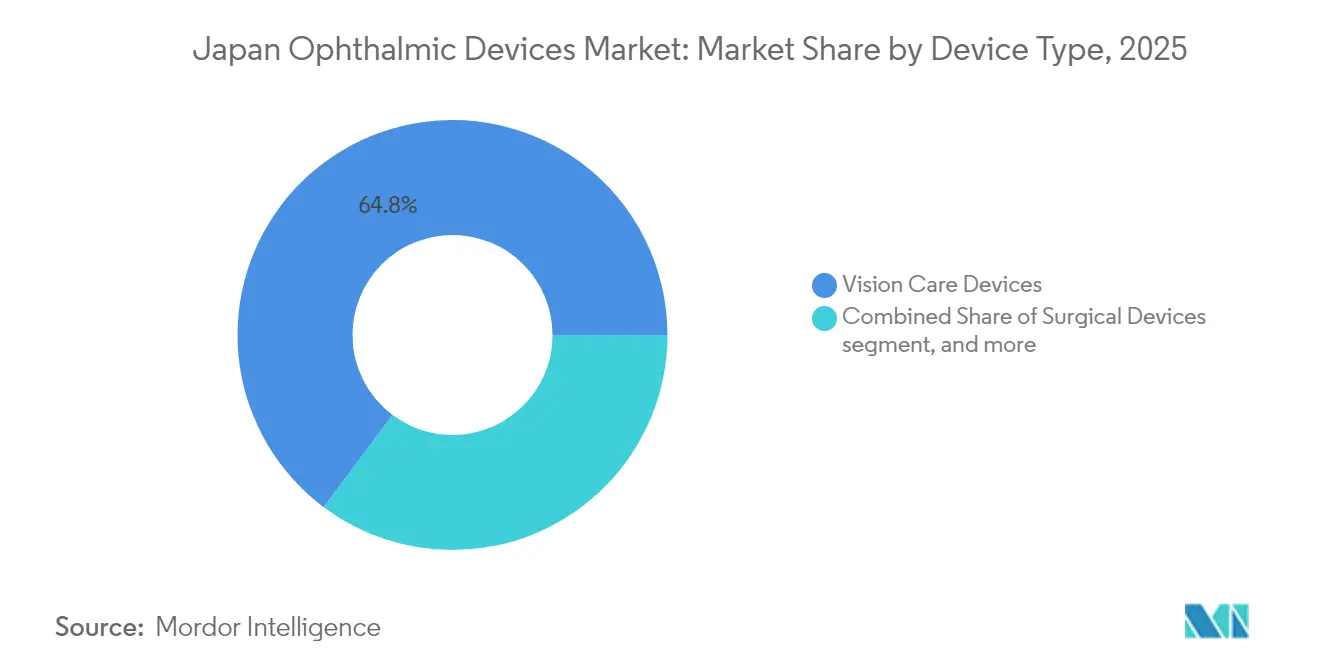

- Por tipo de dispositivo, los productos de cuidado visual lideraron con el 64,78% de la participación del mercado de dispositivos oftálmicos de Japón en 2025, mientras que se proyecta que las plataformas de diagnóstico y monitoreo se expandan a una CAGR del 9,58% hasta 2031.

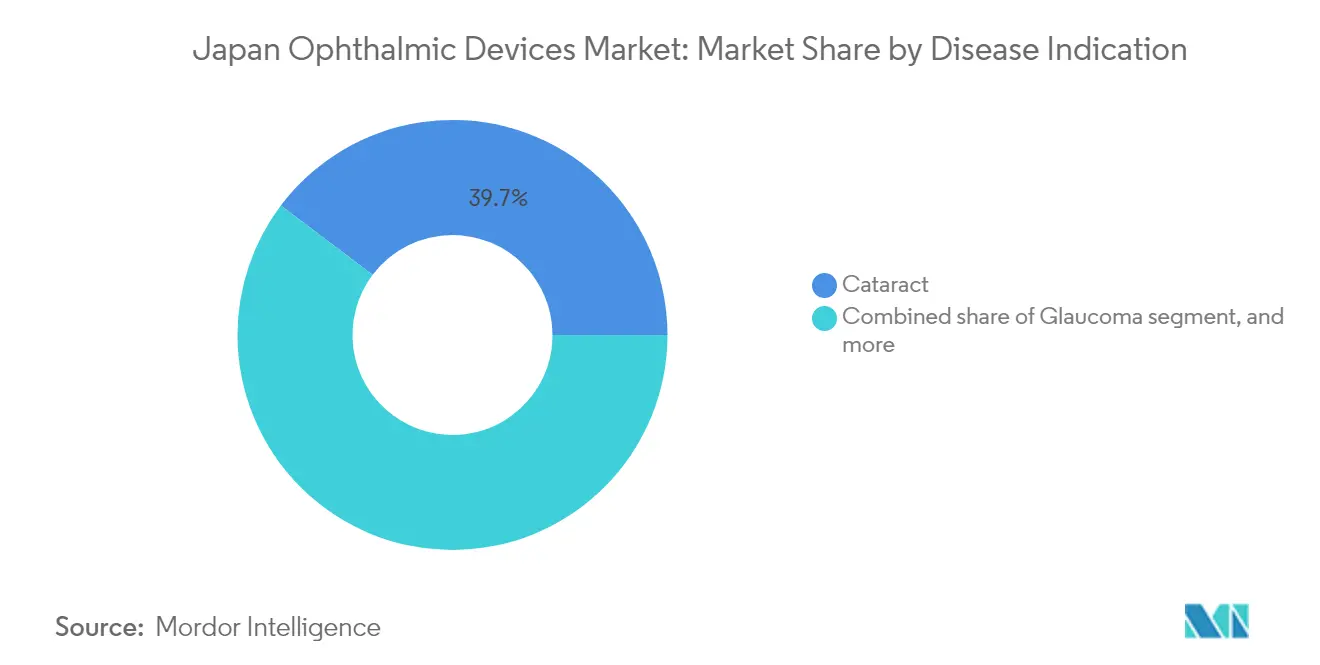

- Por indicación de enfermedad, la catarata representó el 39,72% de la participación del tamaño del mercado de dispositivos oftálmicos de Japón en 2025; se anticipa que los dispositivos para retinopatía diabética crezcan a una CAGR del 8,84% hasta 2031.

- Por usuario final, los hospitales concentraron el 45,10% de los ingresos en 2025, mientras que se prevé que los centros de cirugía ambulatoria crezcan a una CAGR del 8,72% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Oftálmicos de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Población que envejece rápidamente impulsando los volúmenes de cirugía de cataratas | +2.0% | A nivel nacional, especialmente en las principales áreas metropolitanas | Largo plazo (≥ 4 años) |

| Aumento de la miopía juvenil y demanda de diagnóstico temprano | +1.3% | Distritos escolares urbanos | Largo plazo (≥ 4 años) |

| Reformas de reembolso que fomentan los procedimientos fuera del hospital | +1.0% | Ciudades de nivel 2 y nivel 3 | Mediano plazo (2-4 años) |

| Adopción de plataformas de imagen y detección habilitadas por inteligencia artificial | +0.9% | Redes nacionales de referencia | Mediano plazo (2-4 años) |

| Expansión de centros de cirugía ambulatoria en ciudades de nivel 2 | +0.7% | Corredores de crecimiento regional | Mediano plazo (2-4 años) |

| Penetración de lentes intraoculares tóricas y multifocales premium | +0.6% | Clusters urbanos de altos ingresos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Población que Envejece Rápidamente Impulsando los Volúmenes de Cirugía de Cataratas

Un cambio demográfico sin precedentes sitúa a casi el 30% de los ciudadanos de Japón por encima de los 65 años, lo que genera una demanda constante de cirugía de cataratas que alcanzó 1,6 millones de procedimientos en 2019 y continúa aumentando en 2025. Las auditorías hospitalarias muestran una proporción creciente de pacientes mayores de 90 años que se benefician de la facoemulsificación moderna combinada con lentes intraoculares premium, con ganancias documentadas en la puntuación cognitiva de 25,65 a 27,08 en el MMSE tras la cirugía[1]Shoji Kinoshita, "Resultados de la Cirugía de Cataratas en Centenarios," Medicine, medicinejournal.com. Este impacto más amplio en la salud posiciona el tratamiento de cataratas como algo más que una solución visual y amplifica la disposición de los compradores a pagar por plataformas láser de femtosegundo, calculadoras de lentes tóricas y microscopios asistidos digitalmente. Los fabricantes agrupan piezas de mano ergonómicas y software de flujo de trabajo para mantener el rendimiento ante una fuerza laboral quirúrgica cada vez más reducida. A largo plazo, se espera que este impulsor eleve el mercado de dispositivos oftálmicos de Japón en 2,0 puntos porcentuales de CAGR acumulada.

Aumento de la Prevalencia de Miopía Juvenil y Demanda de Diagnóstico Temprano

Las tasas de miopía en niños japoneses de 6 a 14 años aumentaron del 10% a finales de la década de 1970 al 53% en 2010 y se mantienen por encima del 36% en 2025, con los estilos de vida en interiores relacionados con el COVID-19 agravando la tendencia. La magnitud del problema llevó a Santen a lanzar RYJUSEA Mini (atropina 0,025%) en abril de 2025, la primera terapia aprobada localmente para frenar la progresión de la miopía. La adopción de dispositivos de medición de la longitud axial, autorrefractores con modos ciclopléjicos y quioscos de detección en escuelas se está acelerando. Los líderes del mercado de cuidado visual promueven lentes oftálmicas como MiYOSMART y lentes de contacto desechables diarias a través de campañas omnicanal dirigidas a padres preocupados. Estos desarrollos en conjunto podrían añadir 1,3 puntos porcentuales a la trayectoria de crecimiento del sector hasta 2030.

Reformas de Reembolso Gubernamental que Fomentan los Procedimientos Fuera del Hospital

La paridad en el baremo de honorarios entre hospitales y consultorios ahora fomenta que los procedimientos vitreorretinianos, de glaucoma y de cataratas se trasladen a centros de cirugía ambulatoria, especialmente en ciudades de nivel 2 donde los costos de terreno y construcción son más bajos. Una tasa de éxito del 97,3% en cirugía única para el desprendimiento de retina en entornos de consultorio demuestra la paridad de calidad con las instalaciones de hospitalización. Los fabricantes de dispositivos responden con máquinas de faco portátiles, consolas de vitrectomía compactas y kits de trócar desechables que reducen las necesidades de esterilización. La próxima vía de aprobación condicional bajo la Ley PMD revisada se espera que acorte los tiempos de revisión de los SaMD, mejorando el flujo de innovación hacia los centros de cirugía ambulatoria. Los analistas atribuyen aproximadamente 1,0 punto porcentual de incremento a la CAGR del mercado de dispositivos oftálmicos de Japón derivado de este entorno normativo.

Adopción de Plataformas de Imagen y Detección Habilitadas por Inteligencia Artificial

Los algoritmos de aprendizaje automático integrados en cámaras de fondo de ojo de sobremesa o portátiles ofrecen un triaje fiable de la retinopatía diabética, logrando una razón de costo-efectividad incremental de JPY 1,6 millones por AVAC, muy por debajo del umbral de disposición a pagar de Japón[2]Etsuko Nishida et al., "Costo-Efectividad de la Inteligencia Artificial en la Retinopatía Diabética," ScienceDirect, sciencedirect.com. Los hospitales que ya emplean listas de verificación impulsadas por inteligencia artificial reportan una mejora de tres veces en la detección de casi accidentes durante la cirugía de cataratas. A pesar de los conjuntos de datos de imagen abiertos limitados, los proveedores entrenan modelos con enfoques de aprendizaje federado dentro de redes universitarias nacionales para cumplir con las leyes de privacidad. Se espera un despliegue más amplio en entornos de atención primaria una vez que el carril de revisión prioritaria de la PMDA para los SaMD esté plenamente operativo en 2026, añadiendo un estimado de 0,9 puntos porcentuales a la CAGR prevista.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de capital de las estaciones de trabajo quirúrgicas avanzadas | -1.8% | Ciudades de nivel 3 más pequeñas y clínicas rurales | Mediano plazo (2-4 años) |

| Estrictos requisitos de aprobación de la PMDA y vigilancia poscomercialización | -1.5% | Todos los participantes extranjeros y nacionales | Largo plazo (≥ 4 años) |

| Reducción de la fuerza laboral de oftalmólogos en prefecturas rurales | -1.2% | Prefecturas rurales y remotas | Largo plazo (≥ 4 años) |

| Recortes en el baremo nacional de honorarios que ejercen presión sobre los precios | -1.0% | A nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de las Estaciones de Trabajo Quirúrgicas Avanzadas

Las unidades láser de femtosegundo, los microscopios multimodales y las plataformas robóticas para cataratas requieren pagos iniciales superiores a USD 350.000, lo que excluye a las clínicas que atienden menos de 18 casos por semana[3]Japan International Eye Hospital, "Evaluación Económica de la Adopción del Femtoláser," jieh.jp. Si bien las principales cadenas en Tokio y Osaka obtienen financiamiento fácilmente, los proveedores más pequeños enfrentan márgenes reducidos porque las tasas de reembolso no han aumentado al ritmo de las mejoras en la precisión de los dispositivos. Los contratos de arrendamiento y pago por procedimiento aparecen ahora en los documentos de licitación, aunque las tasas de interés superiores al 2% añaden una presión adicional. Como resultado, el grupo de compradores potenciales se reduce, recortando 1,8 puntos porcentuales de las perspectivas de crecimiento a cinco años del mercado de dispositivos oftálmicos de Japón.

Estrictos Requisitos de Aprobación de la PMDA y Vigilancia Poscomercialización

Los expedientes de dispositivos de clase III y IV requieren dossiers en idioma japonés, archivos clínicos locales y cumplimiento con la norma de usabilidad JIS T 62366-1:2022, lo que extiende los plazos de revisión hasta 16 meses. Los participantes extranjeros también deben designar un titular de autorización de comercialización nacional y realizar estudios periódicos de desempeño poscomercialización. Aunque la agencia abrió un portal de orientación en inglés en marzo de 2025 para aclarar las expectativas, los costos de cumplimiento aún reducen 1,5 puntos porcentuales del potencial general de CAGR, moderando el optimismo en torno a los subsegmentos de rápido crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: El Cuidado Visual Domina Mientras el Diagnóstico se Acelera

Las plataformas de cuidado visual representaron el 64,78% de los ingresos de 2025, lo que refleja la dependencia histórica del país en la corrección visual. Las auditorías de canal de HOYA muestran que la penetración de lentes de contacto se expande a un 2% anual, con opciones bifocales y de control de miopía impulsando el incremento del valor de la cesta. Los equipos de diagnóstico y monitoreo son los de mayor crecimiento, con una CAGR proyectada del 9,58% hasta 2031, a medida que los dispositivos de OCT de autoimagen, los de fuente barrida y los escáneres de fondo de ojo listos para inteligencia artificial se trasladan de los centros terciarios a las clínicas de atención primaria. La adopción del OCT-R1 de Canon, que obtuvo el premio Red Dot por su diseño compacto, ejemplifica este giro hacia la detección temprana. En ambos niveles, las suscripciones de software de valor añadido ayudan a compensar la presión del baremo de honorarios al integrar paneles de análisis y funciones de consulta remota en las ventas de hardware. Estas estrategias multimodales sustentan el liderazgo sostenido de los proveedores de plataformas al tiempo que amplían el acceso a la gestión proactiva de la salud ocular.

El impulso de crecimiento en los dispositivos quirúrgicos se mantiene estable, respaldado por stents de glaucoma mínimamente invasivos, cortadores de vitrectomía de un solo uso y consolas de faco compactas diseñadas para los flujos de trabajo de los centros de cirugía ambulatoria. Los sistemas láser de femtosegundo para cataratas ofrecen mayor precisión, aunque su elevado requerimiento de capital restringe su adopción a los centros metropolitanos de alto volumen. Para reducir esta brecha de asequibilidad, los fabricantes prueban modelos de pago por clic que alinean la economía unitaria con el número de procedimientos en clínicas de nivel 2. Como resultado, se espera que el tamaño del mercado de dispositivos oftálmicos de Japón atribuido a la tecnología quirúrgica se expanda, pero a un ritmo más moderado que el de diagnóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación de Enfermedad: La Catarata Lidera Mientras la Retinopatía Diabética se Acelera

Los dispositivos para cirugía de cataratas generaron el 39,72% de las ventas en 2025, a medida que la demanda quirúrgica aumentó entre los pacientes mayores de 80 años. Los resultados siguen siendo favorables, incluso para los centenarios, lo que refuerza la confianza de los pacientes y las aseguradoras en los lentes intraoculares avanzados. Los cirujanos que combinan la cirugía de cataratas manual de pequeña incisión con software de alineación de lentes tóricos reportan un menor error refractivo residual, lo que fomenta una mayor inversión en módulos de guía de precisión. Mientras tanto, el discurso público vincula las intervenciones de cataratas con la reducción del riesgo de caídas y el deterioro cognitivo, lo que ayuda a justificar la financiación de consumibles de alto rendimiento a pesar de los recortes en los aranceles establecidos.

Las herramientas de gestión de la retinopatía diabética representan el nicho de mayor crecimiento, con una CAGR proyectada del 8,84%. Los datos gubernamentales muestran una prevalencia de diabetes del 12% entre los adultos, lo que genera grandes retrasos en el cribado en atención primaria. Los sistemas de triaje con inteligencia artificial integrados con cámaras no midriáticas reducen los tiempos de evaluación, mientras que los protocolos de vitrectomía temprana mejoran la agudeza visual en pacientes con edema macular. El bevacizumab intravítreo posoperatorio reduce el glaucoma neovascular en un 80% en ojos de alto riesgo, lo que alienta a los especialistas en retina a combinar los inyectables anti-VEGF con kits de cirugía de microincisión. Este modelo de atención integrada ancla una demanda sólida de consumibles diagnósticos y terapéuticos en las clínicas de endocrinología que ahora incorporan unidades de oftalmología.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Lideran Mientras los Centros de Cirugía Ambulatoria Ganan Impulso

Los hospitales terciarios mantuvieron el 45,10% de la participación en ingresos en 2025, impulsados por su papel en el tratamiento de casos complejos de retina y neurooftalmología. Las redes universitarias emplean a más de 1.500 oftalmólogos académicos que promueven el acceso temprano a plataformas de investigación bajo exenciones de ensayos clínicos. A pesar de este dominio, las limitaciones de capacidad y los límites de horas médicas están impulsando la redistribución de las cirugías rutinarias de cataratas y glaucoma hacia centros de cirugía ambulatoria satélite. Estos centros, a menudo ubicados a menos de 15 km de estaciones de ferrocarril en ciudades de nivel 2, registran estancias de pacientes de menos de cuatro horas mientras cumplen con los estándares de calidad del aire en quirófanos.

Los centros de cirugía ambulatoria registrarán una CAGR del 8,72% hasta 2031 gracias a las políticas de paridad de tarifas, las aprobaciones simplificadas de la Ley PMD para consultorios y una cohorte de pacientes mayores que busca el alta el mismo día. Los fabricantes de equipos responden con unidades de faco móviles, kits de procedimientos vitreorretinianos preempaquetados y monitores de campo estéril guiados por inteligencia artificial adaptados a espacios reducidos. Las clínicas especializadas, aunque más pequeñas, siguen siendo esenciales para el seguimiento de enfermedades crónicas. Cada vez más aprovechan la teleoftalmología para monitorear la presión intraocular de forma remota, alineándose con los objetivos nacionales de reducir las brechas de servicio urbano-rurales.

Análisis Geográfico

Panorama Competitivo

El mercado de dispositivos oftálmicos de Japón presenta una estructura moderadamente consolidada con multinacionales arraigadas que compiten junto a especialistas nacionales enfocados en tecnología. Alcon mantiene el liderazgo en lentes intraoculares y sistemas de faco mediante actualizaciones continuas de firmware que integran ayudas de alineación de astigmatismo. Johnson & Johnson Vision amplía su alcance a través de lentes de contacto para el control de la miopía lanzadas en promociones conjuntas con clínicas pediátricas. La participación del 50% de HOYA en los minoristas especializados de lentes de contacto ancla su dominio en el cuidado visual; la empresa refuerza esta posición con lentes oftálmicas MiYOSMART que frenan la progresión de la longitud axial.

Nidek aprovecha relaciones de décadas con distribuidores locales para mantenerse en la mente de los oftalmólogos en diagnóstico refractivo y láseres quirúrgicos. La división de imagen de Canon gana impulso tras el reconocimiento Red Dot del OCT-R1, posicionando el dispositivo como una opción premium pero eficiente en espacio para cadenas multisitio. Las alianzas estratégicas aceleran la innovación: Kubota Vision colabora con IQVIA Services Japan y AUROLAB para escalar su OCT de bolsillo, dirigido al monitoreo del edema macular diabético en formatos portátiles. BVI Medical se centra en soluciones para el glaucoma, con miras a la analítica de flujo de trabajo habilitada por SaMD para diferenciar su sistema Leos cuando se comercialice ampliamente en 2025.

Las oportunidades de espacio en blanco persisten en las prefecturas rurales afectadas por la escasez de fuerza laboral. Las empresas que agrupan algoritmos de inteligencia artificial con servicios de interpretación basados en la nube están en posición de capturar estos segmentos desatendidos. Mientras tanto, los fabricantes navegan la presión a la baja de los precios derivada de las revisiones bienales del baremo de honorarios mediante la expansión de contratos de servicio posventa y la oferta de suscripciones de mantenimiento predictivo que reducen el tiempo de inactividad. La competencia moderadamente concentrada y las estrategias de localización diferenciadas configuran conjuntamente perspectivas de crecimiento sostenible impulsado por la innovación durante la década.

Líderes de la Industria de Dispositivos Oftálmicos de Japón

Alcon Inc.

Johnson & Johnson Vision Care

HOYA Corporation

Nidek Co. Ltd

Topcon Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La PMDA lanzó un portal en inglés para orientar a las empresas extranjeras en los pasos de aprobación de dispositivos.

- Diciembre de 2024: La PMDA emitió nuevas normas de etiquetado para prevenir errores de medicación, incluido el empaque específico para formulaciones similares a gotas oftálmicas.

- Octubre de 2024: El Ministerio de Salud, Trabajo y Bienestar propuso enmiendas a la Ley PMD que introducen una vía de aprobación condicional para dispositivos de alta necesidad.

- Agosto de 2024: El cumplimiento de la norma de usabilidad JIS T 62366-1:2022 se volvió obligatorio para todas las nuevas presentaciones de dispositivos.

- Abril de 2024: BVI Medical obtuvo la autorización de la PMDA para su lente intraocular monofocal hidrofóbica PODEYE.

Alcance del Informe del Mercado de Dispositivos Oftálmicos de Japón

Según el alcance del informe, los dispositivos de oftalmología son los equipos utilizados para el diagnóstico y tratamiento de diversas enfermedades oftálmicas, como cataratas, glaucoma y errores de refracción. Los medicamentos oftálmicos se utilizan para tratar infecciones oculares y algunas de las enfermedades mencionadas anteriormente. Los medicamentos cubiertos en el informe son medicamentos para el glaucoma, medicamentos para trastornos de la retina, medicamentos para la enfermedad del ojo seco, medicamentos para infecciones y otros medicamentos. El Mercado de Dispositivos y Medicamentos Oftálmicos de Japón está Segmentado por Producto (Dispositivos (Dispositivos Quirúrgicos (Lentes Intraoculares, Láseres Oftálmicos y Otros Dispositivos Quirúrgicos) y Dispositivos de Diagnóstico) y Medicamentos (Medicamentos para el Glaucoma, Medicamentos para Trastornos de la Retina, Medicamentos para el Ojo Seco, Medicamentos para la Conjuntivitis Alérgica e Inflamación y Otros Medicamentos), y Enfermedad (Glaucoma, Catarata, Degeneración Macular Relacionada con la Edad, Enfermedades Inflamatorias, Trastornos Refractivos y Otras Enfermedades). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivos de Diagnóstico y Monitoreo | Escáneres OCT |

| Cámaras de Fondo de Ojo y Retinianas | |

| Autorrefractores y Queratómetros | |

| Sistemas de Topografía Corneal | |

| Sistemas de Imagen por Ultrasonido | |

| Perímetros y Tonómetros | |

| Otros Dispositivos de Diagnóstico y Monitoreo | |

| Dispositivos Quirúrgicos | Dispositivos Quirúrgicos para Cataratas |

| Dispositivos Quirúrgicos Vitreorretinianos | |

| Dispositivos Quirúrgicos Refractivos | |

| Dispositivos Quirúrgicos para Glaucoma | |

| Otros Dispositivos Quirúrgicos | |

| Dispositivos de Cuidado Visual | Monturas y Lentes para Anteojos |

| Lentes de Contacto |

| Catarata |

| Glaucoma |

| Retinopatía Diabética |

| Otras Indicaciones de Enfermedad |

| Hospitales |

| Clínicas Oftálmicas Especializadas |

| Centros de Cirugía Ambulatoria |

| Otros Usuarios Finales |

| Por Tipo de Dispositivo | Dispositivos de Diagnóstico y Monitoreo | Escáneres OCT |

| Cámaras de Fondo de Ojo y Retinianas | ||

| Autorrefractores y Queratómetros | ||

| Sistemas de Topografía Corneal | ||

| Sistemas de Imagen por Ultrasonido | ||

| Perímetros y Tonómetros | ||

| Otros Dispositivos de Diagnóstico y Monitoreo | ||

| Dispositivos Quirúrgicos | Dispositivos Quirúrgicos para Cataratas | |

| Dispositivos Quirúrgicos Vitreorretinianos | ||

| Dispositivos Quirúrgicos Refractivos | ||

| Dispositivos Quirúrgicos para Glaucoma | ||

| Otros Dispositivos Quirúrgicos | ||

| Dispositivos de Cuidado Visual | Monturas y Lentes para Anteojos | |

| Lentes de Contacto | ||

| Por Indicación de Enfermedad | Catarata | |

| Glaucoma | ||

| Retinopatía Diabética | ||

| Otras Indicaciones de Enfermedad | ||

| Por Usuario Final | Hospitales | |

| Clínicas Oftálmicas Especializadas | ||

| Centros de Cirugía Ambulatoria | ||

| Otros Usuarios Finales | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de dispositivos oftálmicos de Japón?

El mercado está valorado en USD 2,62 mil millones en 2026 y se proyecta que alcance USD 3,72 mil millones en 2031, lo que refleja una CAGR del 7,28% durante el período de pronóstico.

¿Qué categoría de dispositivos tiene la mayor participación en la actualidad?

Los productos de cuidado visual, incluidas las soluciones de anteojos y lentes de contacto, concentran el 64,78% de los ingresos totales de 2025, impulsados por la alta prevalencia de miopía y la creciente demanda de lentes correctivas premium.

¿Cuáles son los principales factores que impulsan la expansión del mercado?

Una población súper envejecida que impulsa las cirugías de cataratas, la rápida adopción de diagnósticos habilitados por inteligencia artificial y las reformas del baremo de honorarios que fomentan los procedimientos ambulatorios son los principales motores de crecimiento.

¿Cómo influyen las políticas de reembolso en las tendencias de compra?

La paridad de tarifas entre hospitales y centros de cirugía ambulatoria está trasladando los casos rutinarios de cataratas, glaucoma y vitreorretinianos hacia consultorios, impulsando la demanda de consolas quirúrgicas compactas y kits de un solo uso.

¿Qué obstáculos deben superar los nuevos participantes?

Los estrictos procesos de aprobación de la PMDA, que requieren dossiers en idioma japonés, datos clínicos locales y cumplimiento con la norma de usabilidad JIS T 62366-1:2022, extienden el tiempo de comercialización y elevan los costos de cumplimiento.

¿Qué segmento de usuario final crece más rápido?

Los centros de cirugía ambulatoria lideran el crecimiento con una CAGR prevista del 8,72% hasta 2031, beneficiándose de vías regulatorias simplificadas y la preferencia de los pacientes por el alta el mismo día.

Última actualización de la página el: