Tamaño y Participación del Mercado de Dispositivos Dentales en Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

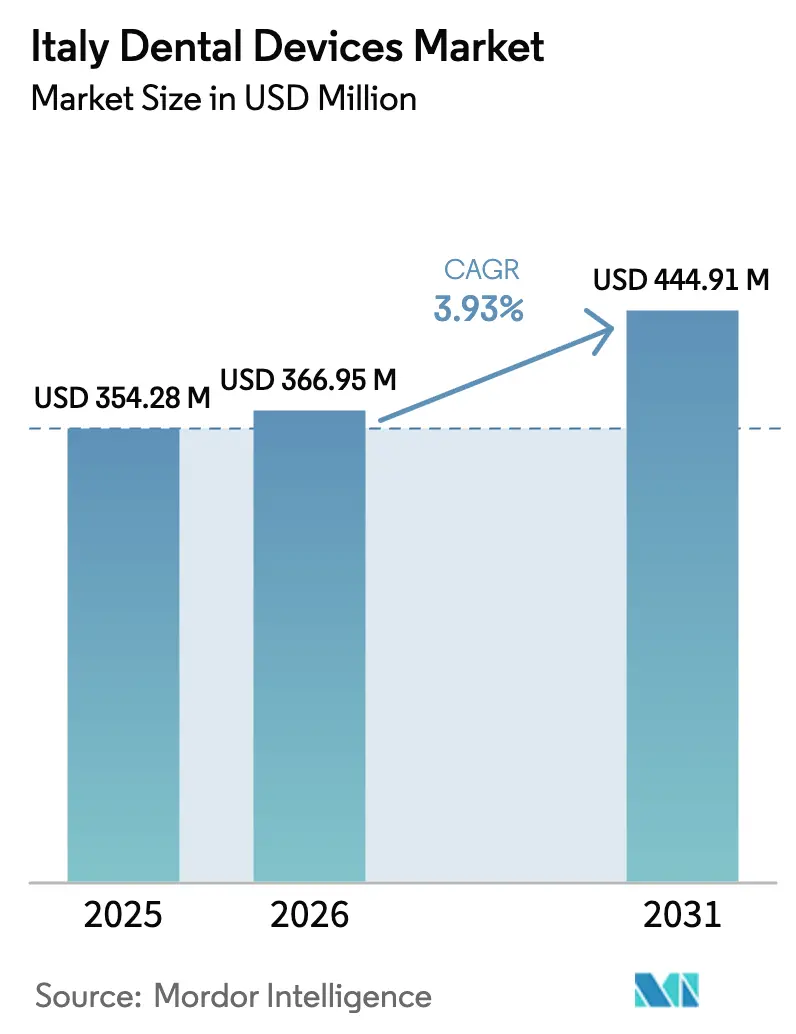

| Tamaño del mercado en el año base (2025) | 354.28 Millones de dólares |

| Tamaño del Mercado (2026) | 366.95 Millones de dólares |

| Tamaño del Mercado (2031) | 444.91 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.93% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Dentales en Italia por Mordor Intelligence

Se espera que el tamaño del Mercado de Dispositivos Dentales en Italia aumente de USD 354,28 millones en 2025 a USD 366,95 millones en 2026 y alcance USD 444,91 millones en 2031, creciendo a una CAGR del 3,93% durante 2026-2031.

El crecimiento sostenido de los ingresos totales enmascara un cambio continuo de los consumibles basados en volumen hacia equipos de capital digital a medida que los consultorios modernizan sus flujos de trabajo. La demanda está respaldada por el rápido envejecimiento de la población, con la cohorte de 65 años o más proyectada a aproximarse al 34,5% para 2050, intensificando la necesidad de implantes, coronas y restauraciones de arco completo. La cobertura limitada del Servicio Nacional de Salud deja la mayor parte del gasto en salud bucal a cargo del paciente, impulsando a las clínicas privadas a invertir en sistemas de imagen y CAD/CAM que mejoran la productividad. Los créditos fiscales del programa Industria 4.0 del Gobierno, que reembolsan hasta el 40% de las compras digitales elegibles, aceleran aún más la adopción de equipos. La concentración moderada de proveedores y el aumento de los modelos de suscripción de software están redefiniendo la dinámica competitiva, mientras que la fragilidad de la cadena de suministro en torno a la circonia y un mercado laboral cada vez más ajustado ejercen presión sobre los costos.

Conclusiones Clave del Informe

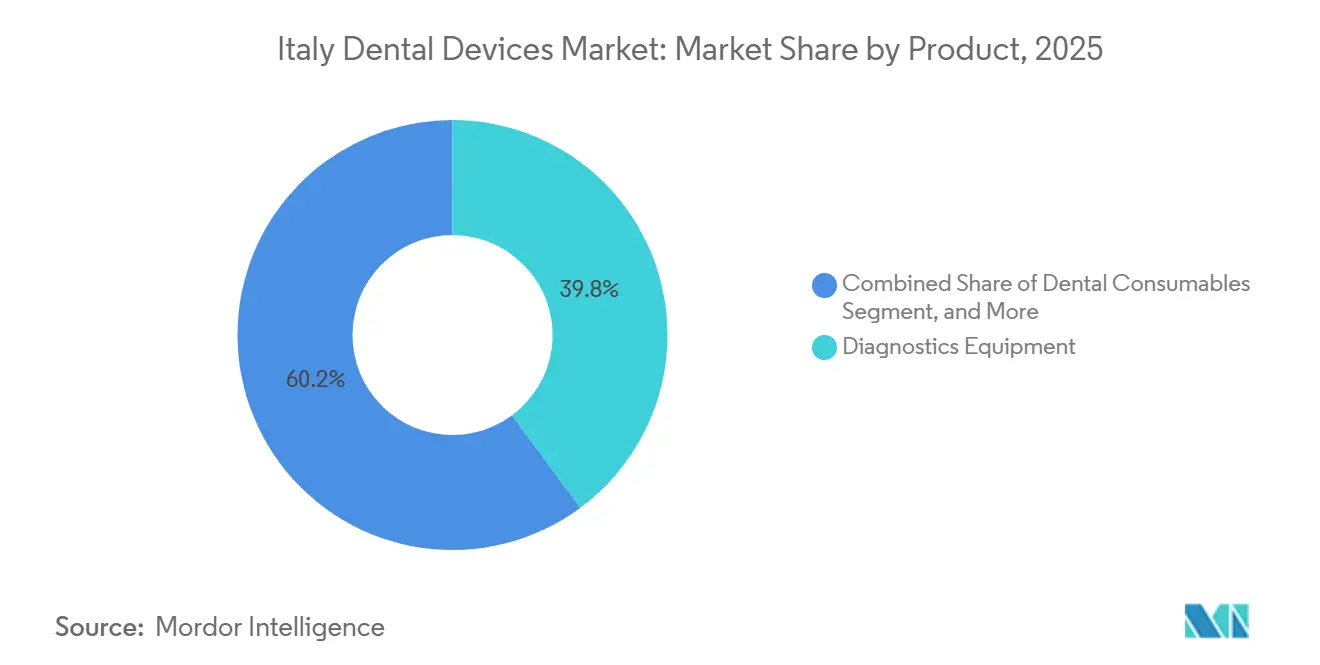

- Por producto, los equipos de diagnóstico representaron el 39,84% de los ingresos de 2025, mientras que los consumibles dentales proyectan el crecimiento más rápido con una CAGR del 4,53% hasta 2031.

- Por tratamiento, la ortodoncia lideró con una participación del 31,56% en 2025, mientras que se prevé que la prostodoncia crezca a una CAGR del 5,76% hasta 2031.

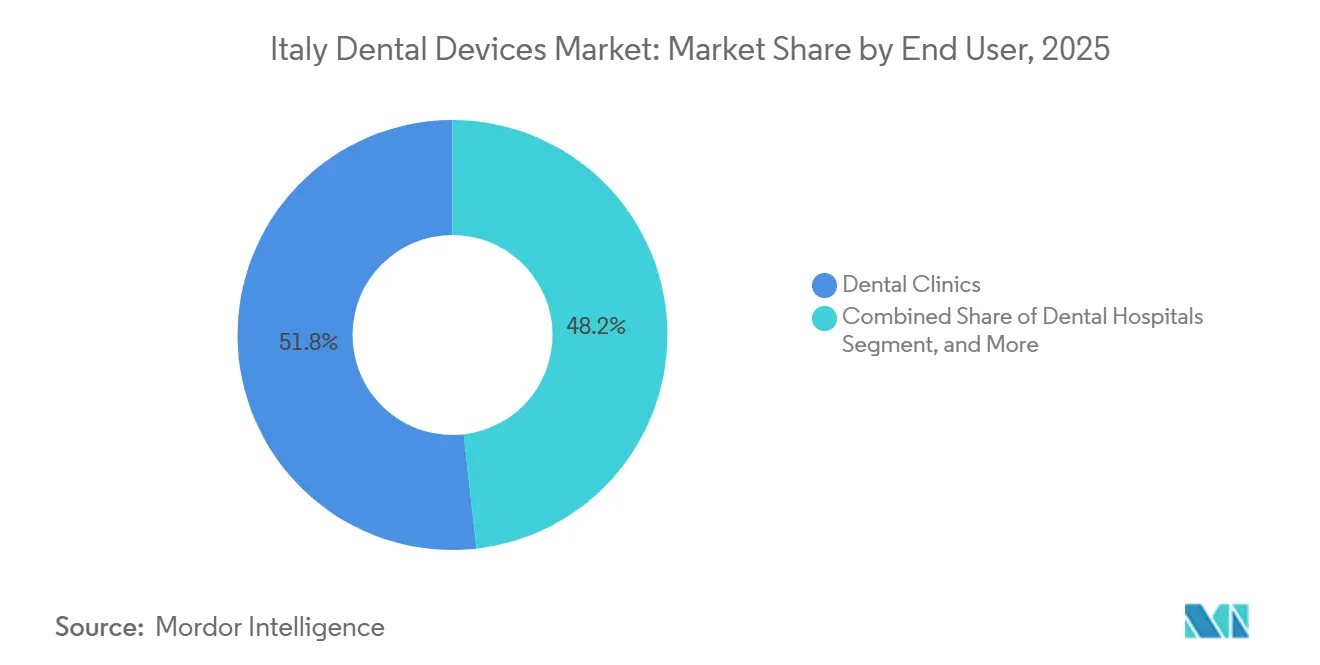

- Por usuario final, las clínicas dentales representaron el 51,78% del gasto en 2025 y constituyen el canal de mayor crecimiento, expandiéndose un 6,75% anual hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Dispositivos Dentales en Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Caries Dental y Enfermedades Periodontales | +0.8% | Nacional, mayor carga en el sur de Italia | Mediano plazo (2-4 años) |

| Envejecimiento de la Población que Impulsa la Demanda de Odontología Restauradora | +1.2% | Nacional, concentrado en las regiones del norte y centro | Largo plazo (≥4 años) |

| Creciente Adopción de Odontología Digital y Sistemas CAD/CAM | +0.9% | Nacional, liderado por clínicas privadas urbanas | Mediano plazo (2-4 años) |

| Turismo Dental Entrante hacia Clínicas Especializadas | +0.3% | Milán, Bolonia, Roma | Corto plazo (≤2 años) |

| Créditos Fiscales del Programa Industria 4.0 del Gobierno para Impresión 3D Dental | +0.4% | Lombardía, Véneto | Corto plazo (≤2 años) |

| Terapia de Alineadores por Suscripción a través de Tele-odontología | +0.3% | Centros urbanos con infraestructura digital | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Caries Dental y Enfermedades Periodontales

La prevalencia libre de caries entre los niños de 12 años es de solo el 30,45%, y el 13,1% de los adultos padece periodontitis grave, con ambas tasas en aumento en las regiones del sur. Cada diagnóstico genera demanda de radiografía intraoral, detección láser y raspadores ultrasónicos, lo que contribuye a que los Equipos de Diagnóstico dominen los ingresos de 2025. El cumplimiento de la norma ISO 13485 mantiene las adquisiciones centradas en multinacionales consolidadas.

Envejecimiento de la Población que Impulsa la Demanda de Odontología Restauradora

La proporción de personas mayores en la población italiana aumentará al 34,5% para 2050, incrementando la demanda de implantes respaldados por imágenes de tomografía computarizada de haz cónico y prótesis de circonia.[1]Istituto Nazionale di Statistica, "Proyecciones Demográficas para Italia," ISTAT, istat.it La digitalización basada en fotogrametría ofrece una precisión inferior a 50 µm, reduciendo los errores de ajuste y las complicaciones periimplantarias. Como resultado, los procedimientos prostodónticos registran la CAGR más alta del 5,76%.

Creciente Adopción de Odontología Digital y Sistemas CAD/CAM

Los consultorios italianos han instalado más de 6.500 escáneres intraorales desde la pandemia de COVID-19, alcanzando una tasa de penetración superior al 40%. El Primescan 2 de Dentsply Sirona integra detección de márgenes mediante inteligencia artificial, reduciendo el tiempo de diseño en el sillón dental en un 20%. Los incentivos del programa Industria 4.0 pueden reducir el costo efectivo de una fresadora de EUR 50.000 a EUR 30.000, acelerando su adopción.[2]Ministerio de Desarrollo Económico, "Programa de Crédito Fiscal Industria 4.0," mise.gov.it

Turismo Dental Entrante hacia Clínicas Italianas Especializadas

Aunque los flujos de salida son mayores, los turistas entrantes buscan implantología de alta gama con precios de entre EUR 15.000 y EUR 30.000 por caso. Estas clínicas impulsan la demanda de tomografía computarizada de haz cónico, sistemas de navegación y mallas impresas en 3D, añadiendo 0,3 puntos porcentuales a la CAGR del mercado de dispositivos dentales italiano.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial de los Equipos Dentales Avanzados | -0.6% | Nacional, agudo en las zonas del sur y rurales | Corto plazo (≤2 años) |

| Escasez de Técnicos Dentales Cualificados | -0.4% | Nacional, mayor en el sur | Mediano plazo (2-4 años) |

| Fragmentación Regional del Reembolso para Implantes | -0.3% | Brecha norte-sur | Largo plazo (≥4 años) |

| Suministro Volátil de Circonia bajo las Normas de Materias Primas Críticas de la UE | -0.2% | Nacional, impacta a los laboratorios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Equipos Dentales Avanzados

Los sistemas digitales oscilan entre escáneres de EUR 20.000 y suites integradas de EUR 100.000, equivalente al 20% de los ingresos anuales de un sillón dental.[3]Comisión Europea, "Ley de Materias Primas Críticas," ec.europa.eu Las tarifas recurrentes de software y la formación reducen los márgenes, especialmente en el sur, donde la penetración de escáneres es de solo el 28%.

Escasez de Técnicos Dentales Cualificados

Italia gradúa menos de 6 dentistas por cada 100.000 habitantes, y los programas de técnicos inscriben aún menos, lo que resulta en tiempos de entrega de laboratorio de 10 a 14 días. La integración vertical por parte de proveedores como Straumann Group comprime las oportunidades de los laboratorios independientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Consumibles Ganan Participación a Medida que Maduran los Flujos de Trabajo Digitales

Los equipos de diagnóstico representaron el 39,84% de los ingresos de 2025, lo que refleja una base instalada considerable de unidades de tomografía computarizada de haz cónico y panorámicas necesarias para la planificación de implantes. Se proyecta que los Consumibles Dentales crecerán un 4,53% anual a medida que los materiales de impresión analógicos ceden paso a los cuerpos de escaneo, los bloques de circonia y las resinas biocompatibles. Las plantillas de cirugía guiada fabricadas mediante estereolitografía mantienen consistentemente las desviaciones en el punto de entrada por debajo de 1 mm, mejorando la predictibilidad de los implantes.

Se prevé que el mercado de dispositivos dentales italiano, atribuido a los equipos de diagnóstico, mantenga el liderazgo hasta 2031, mientras que los consumibles reducen la brecha gracias a una mayor rotación de unidades. El cumplimiento del Reglamento de Dispositivos Médicos de la UE incrementa las obligaciones de poscomercialización, consolidando la participación entre los proveedores certificados con la norma ISO.

Por Tratamiento: La Prostodoncia se Acelera por el Envejecimiento Demográfico

La ortodoncia representó una participación del 31,56% en 2025, impulsada por la adopción de alineadores transparentes que ahora cubre más del 60% de los nuevos casos ortodónticos. No obstante, las intervenciones prostodónticas registrarán la CAGR más alta del 5,76%, impulsadas por el envejecimiento demográfico y la difusión de los protocolos de cirugía guiada. La fotogrametría ofrece una exactitud inferior a 50 µm, permitiendo restauraciones de arco completo de ajuste pasivo con una supervivencia a diez años superior al 95%.

En consecuencia, se proyecta que la participación de la prostodoncia en el tamaño del mercado de dispositivos dentales en Italia crecerá de manera sostenida, reforzando la demanda posterior de escáneres de tomografía computarizada de haz cónico y consumibles de circonia. El crecimiento de la ortodoncia se moderará gradualmente a medida que la penetración de los alineadores se aproxime a la saturación en los centros urbanos.

Por Usuario Final: Las Clínicas Privadas Dominan ante las Brechas en la Cobertura Pública

Las clínicas dentales representaron el 51,78% del gasto en 2025 y se expandirán un 6,75% anual, superando a los hospitales y al ámbito académico. La cobertura limitada del Servicio Nacional de Salud significa que el 77% del gasto dental es privado, lo que motiva a los profesionales a diferenciarse mediante la tecnología.

Las instalaciones privadas representan, por tanto, la base de clientes principal para las soluciones de imagen premium y CAD/CAM en el mercado de dispositivos dentales italiano, mientras que los hospitales se mantienen enfocados en la atención maxilofacial compleja y los institutos académicos dependen de compras financiadas con subvenciones.

Análisis Geográfico

Las regiones del norte, como Lombardía, Véneto y Emilia-Romaña, gastan más de EUR 200 per cápita en atención bucodental, cuentan con una penetración de escáneres superior al 50% y albergan densas redes de clínicas privadas. Las regiones del sur promedian un gasto inferior a EUR 120 y una adopción de escáneres inferior al 30%, perpetuando un mercado de dispositivos dentales en Italia de dos niveles. Los incentivos del programa Industria 4.0 se aprovechan con mayor intensidad en el norte, donde las clínicas disponen de la liquidez necesaria para prefinanciar el hardware elegible.

La tele(oral)medicina, respaldada por EUR 1.000 millones en financiación del Plan Nacional de Recuperación y Resiliencia, tiene como objetivo reducir las brechas; sin embargo, los cuellos de botella en banda ancha y alfabetización digital ralentizan la adopción en el sur. Las normas del Reglamento de Dispositivos Médicos se aplican de manera uniforme en todo el país, pero la intensidad de las inspecciones varía; las autoridades del norte realizan auditorías con mayor frecuencia, lo que resulta en un mayor cumplimiento de la calidad de los dispositivos.

La base de fabricación nacional italiana, representada por más de 100 empresas miembros de UNIDI que generaron EUR 1.300 millones en facturación en 2021, reduce los costos logísticos y proporciona un soporte de servicio rápido, otorgándole una ventaja competitiva frente a las importaciones asiáticas. El mercado de dispositivos dentales en Italia se beneficia, por tanto, de ser un mercado final significativo y de servir como centro de producción europeo.

Panorama regulatorio

Italia regula los dispositivos dentales bajo el Reglamento de Dispositivos Médicos de la UE (UE) 2017/745, con el Ministerio de Salud actuando como la Autoridad Competente nacional a través del marco de implementación nacional, incluido el Decreto Legislativo N.º 137/2022. Durante la transición hacia la funcionalidad completa de EUDAMED, los fabricantes y otros operadores económicos deben registrar los dispositivos en la base de datos nacional de dispositivos médicos de Italia (BD/RDM, Repertorio dei Dispositivi Medici), que sigue siendo un ancla práctica para el acceso al mercado y los flujos de trabajo de trazabilidad.

Los controles regulatorios se están endureciendo en torno a la clasificación y la supervisión posterior a la comercialización. A partir del 1 de enero de 2026, la Clasificación Italiana de Dispositivos Médicos (CID) reemplaza a la clasificación CND heredada, lo que exige actualizaciones en la codificación, el registro y los datos maestros internos utilizados para las presentaciones y la documentación de la cadena de suministro. En noviembre de 2025, el Consejo de Ministros aprobó un proyecto de ley para establecer un Registro Único Nacional para Dispositivos Médicos Implantables, lo que eleva las expectativas de trazabilidad y monitoreo de implantes y tiene implicaciones para los proveedores de dispositivos de implantes y prostodoncia, así como para sus redes de distribución italianas.

Panorama Competitivo

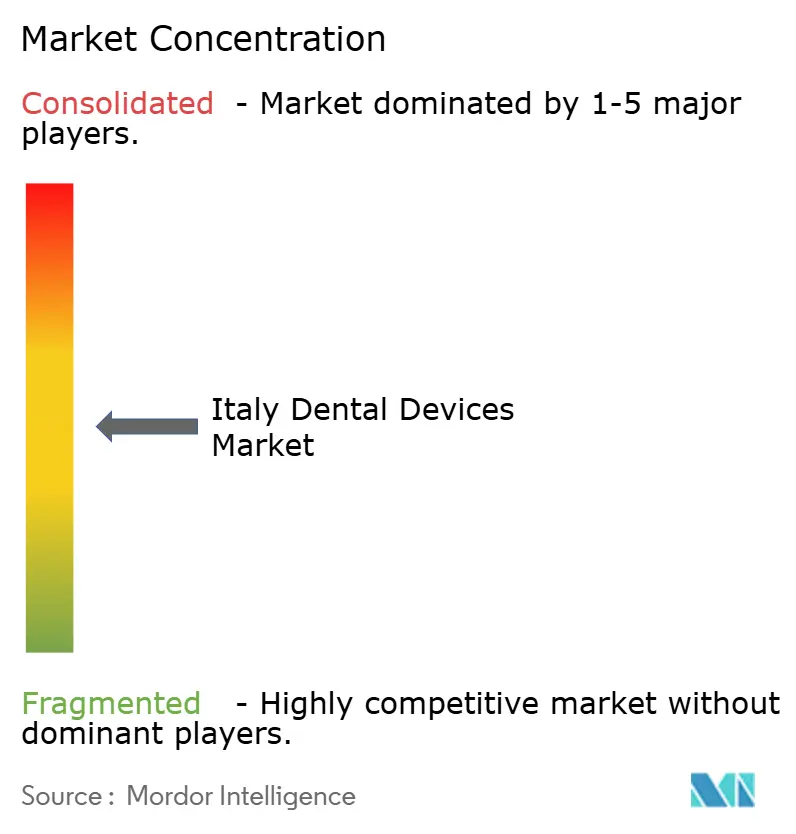

Las multinacionales Dentsply Sirona, Straumann Group, Solventum, Envista y Henry Schein representan una participación significativa en las ventas de equipos de diagnóstico y terapéuticos, lo que refleja una concentración moderada en el mercado de dispositivos dentales italiano. Sus estrategias se basan en la diferenciación tecnológica: la detección de márgenes mediante inteligencia artificial del Primescan 2 acorta los flujos de trabajo de coronas en el mismo día en un 20%, mientras que la adquisición de Abutment Direct por parte de Straumann Group reduce el tiempo de entrega de pilares personalizados a 48 horas.

Los fabricantes italianos orientados al valor compiten en precio y servicio local, especialmente en el sur, donde los presupuestos de capital son ajustados. El arrendamiento de equipos como servicio, aún incipiente, podría reducir las barreras de adopción entre un 40% y un 50% y perturbar los modelos de venta directa.

La complejidad regulatoria también condiciona la competencia: la certificación ISO 13485 y la vigilancia poscomercialización del Reglamento de Dispositivos Médicos favorecen a los operadores establecidos con sistemas de cumplimiento consolidados. Mientras tanto, las empresas de alineadores directas al consumidor y el software de diagnóstico con inteligencia artificial comienzan a desviar el volumen de procedimientos de los canales tradicionales, presionando a los proveedores de nivel medio.

Líderes de la Industria de Dispositivos Dentales en Italia

Carestream Health Inc.

GC Corporation

Dentsply Sirona

Envista Holdings (Nobel Biocare Services AG)

3M

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está abriendo un espacio en blanco en la intersección entre la odontología digital y el cumplimiento normativo impulsado por software. Con más de 6.500 escáneres intraorales instalados en Italia y una penetración de escáneres superior al 40% (aunque considerablemente menor en algunas partes del sur de Italia), las clínicas y laboratorios pueden monetizar la base instalada mediante CAD/CAM conectado, automatización de flujos de trabajo y actualizaciones de interoperabilidad, en lugar de depender únicamente de nuevas compras de hardware. Los créditos fiscales de la Industria 4.0, que reembolsan hasta el 40% de las compras digitales elegibles, respaldan los casos de inversión para la digitalización en el sillón dental y en el laboratorio, especialmente cuando las clínicas pueden prefinanciar el equipo elegible, mientras que el cambio hacia modelos de software por suscripción crea espacio para proveedores que puedan integrar imágenes, diseño e integraciones de gestión de consultorios.

Un segundo conjunto de oportunidades es el software clínico bajo escrutinio regulatorio, incluidas las herramientas de diagnóstico y apoyo a la decisión habilitadas por IA. Bajo el MDR de la UE, las principales herramientas de diagnóstico dental con IA se han posicionado como dispositivos médicos de Clase IIa, y se están incorporando módulos de IA en los principales software de gestión dental utilizados en Italia (incluidos OrisLine de Henry Schein, así como Dentaloffice y Tueor Cube), ampliando la demanda más allá del hardware de imágenes hacia una adopción recurrente de software por parte de clínicas privadas. Mientras tanto, los dispositivos que incorporan sustancias medicinales con acción auxiliar (Clase III bajo el MDR) requieren una opinión científica de AIFA dentro de la vía de evaluación de conformidad, lo que favorece a los proveedores que puedan gestionar la documentación de productos combinados y ofrecer soporte de cumplimiento integral para los flujos de trabajo de implantología y restauración en Italia.

Desarrollos recientes del sector

- Julio de 2026: Dentsply Sirona lanzó una actualización importante de su plataforma de software SureSmile centrada en mejorar el flujo de trabajo clínico y la experiencia del usuario para el profesional. El lanzamiento refuerza el papel de los ecosistemas de software en la gestión de casos de ortodoncia y aumenta los costos de cambio para las clínicas estandarizadas en una única plataforma digital.

- Junio de 2026: Dentsply Sirona cambió las soluciones de implantes y prótesis MIS en Italia a un modelo de distribución directa, vigente desde el 1 de junio de 2026. Este cambio aumenta el control sobre la ejecución local de comercialización para las carteras de implantes y puede reconfigurar la economía de los canales para distribuidores y proveedores de implantes competidores.

- Mayo de 2026: Dentsply Sirona lanzó Smart View Detect, una herramienta de diagnóstico habilitada por IA para escaneos de CBCT en Europa, disponible desde el 12 de mayo de 2026. La incorporación de interpretación asistida por IA al flujo de trabajo de imágenes respalda un posicionamiento premium para los equipos de diagnóstico y amplía las oportunidades de agregar suscripciones de software a las bases de CBCT instaladas.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca el valor de los dispositivos dentales utilizados en Italia para examinar, diagnosticar, tratar, restaurar y extraer dientes, junto con las estructuras orales relacionadas, según lo adquirido por los centros de atención dental y otros usuarios finales.

Exclusiones de alcance: los servicios y los productos minoristas puramente cosméticos y no médicos vendidos fuera de los centros de atención dental profesional están excluidos de esta medición.

Descripción general de la segmentación

- Por Producto

- Equipos de Diagnóstico

- Láser Dental

- Equipos de Radiología

- Sillón Dental y Equipos

- Equipos Terapéuticos

- Consumibles Dentales

- Otros Equipos Dentales

- Equipos de Diagnóstico

- Por Tratamiento

- Ortodoncia

- Endodoncia

- Periodoncia

- Prostodoncia

- Por Usuario Final

- Hospitales Dentales

- Clínicas Dentales

- Institutos Académicos y de Investigación

- Otros Usuarios Finales

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para anclar el modelo a señales reales de Italia y mantener los supuestos coherentes entre los grupos de productos. Nos apoyamos en fuentes públicas como el Instituto Nacional de Estadística de Italia para el contexto demográfico y de gasto en salud, Eurostat para indicadores macro, y los conjuntos de datos de salud de la OCDE para la densidad de dentistas e indicadores de acceso a la atención que influyen en los volúmenes de procedimientos.

Para mantener la demanda de dispositivos vinculada a la cadena de suministro, también revisamos las estadísticas comerciales italianas y de la UE (importaciones y exportaciones) y las publicaciones de asociaciones de organismos de la industria dental italiana. Luego revisamos revistas clínicas revisadas por pares para comprender los cambios en la combinación de tratamientos (por ejemplo, la adopción de alineadores y la utilización de implantes). Los informes anuales de empresas, las presentaciones a inversores y la prensa reconocida se utilizaron para verificar precios y disponibilidad de productos, y una suscripción de pago para datos financieros y noticias de empresas nos ayudó a cotejar la exposición de ingresos y la presencia local. Estos ejemplos no son exhaustivos, y también se utilizaron otras fuentes para recopilar datos, validar supuestos y aclarar puntos abiertos durante la investigación.

Entrevistas y encuestas primarias

Las discusiones primarias se utilizaron para confirmar lo que las señales documentales no podían explicar completamente, especialmente en torno a la división entre consumibles y equipos, los ciclos típicos de reemplazo y las bandas de precios prácticas pagadas por las clínicas. Hablamos con una combinación de fabricantes, distribuidores, propietarios de clínicas dentales, jefes de adquisiciones y partes interesadas vinculadas a laboratorios en toda Italia para poder verificar los patrones de adopción y los márgenes de canal, y luego aplicarlos de manera consistente en el modelo.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 14% | |

| Nivel medio: 53% | Líderes funcionales/de unidad: 41% | |

| Actores más pequeños: 16% | Gerentes: 45% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando lógica tanto descendente (top-down) como ascendente (bottom-up) para que el total se mantenga trazable a la actividad del mundo real. En el lado descendente, reconstruimos un conjunto de demanda utilizando señales de utilización de la atención dental en Italia y la combinación de tratamientos, y luego lo tradujimos en consumo de dispositivos utilizando relaciones típicas de dispositivo por procedimiento y de reemplazo que fueron validadas en entrevistas.

Para Italia, unas pocas huellas de mercado explican la mayor parte de la variación, y las utilizamos como insumos del modelo: la densidad de dentistas y clínicas, la combinación de procedimientos entre ortodoncia, endodoncia, periodoncia y prostodoncia, el ritmo de reemplazo del equipo de sillón dental e imágenes, y el efecto de la base instalada que sostiene una demanda estable de consumibles. Los precios se manejaron a través de los rangos de precios observados en Italia y la progresión esperada del ASP, y luego se verificaron frente al comportamiento del canal para que los márgenes no inflen los totales de manera poco realista. También realizamos aproximaciones ascendentes selectivas, incluido el mapeo de ingresos de proveedores y distribuidores muestreados y verificaciones de volumen por ASP por categorías clave de productos. Cuando un segmento tenía una visibilidad pública limitada, llenamos los vacíos con supuestos de penetración conservadores.

Para el pronóstico, nos basamos en un análisis de escenarios vinculado a los factores mencionados anteriormente, de modo que el crecimiento no se basa en un único supuesto de TCAC. Los escenarios se sometieron a pruebas de estrés con la retroalimentación de expertos sobre factores como la sensibilidad del gasto dental del consumidor, la combinación de atención pública y privada, y la adopción de tecnología. La trayectoria de pronóstico final se seleccionó como la más repetible con la evidencia disponible.

Validación de datos y ciclo de actualización

La validación se realizó en pasos para que un solo dato no pudiera desviar la estimación. Triangulamos los totales frente a señales independientes, incluidos los flujos comerciales, los indicadores de procedimientos y proveedores, y la demanda implícita de reemplazo de equipos, y luego realizamos verificaciones de varianza para detectar valores atípicos en precios, tasas de crecimiento y divisiones por segmento.

Antes de la aprobación final, el modelo es revisado por otro analista, y las anomalías desencadenan una nueva verificación de los supuestos y, cuando es necesario, un nuevo contacto con las fuentes primarias para confirmar qué cambió y por qué. Los informes se actualizan anualmente, con actualizaciones provisionales cuando hay un cambio material en la política, el reembolso, las restricciones de suministro o la adopción de tecnología. Justo antes de la entrega, se completa una nueva revisión para que los clientes reciban la visión más actual disponible en ese momento.

Tamaño del mercado de dispositivos dentales en Italia según Mordor Intelligence frente a otras estimaciones publicadas

Las cifras publicadas sobre dispositivos dentales en Italia no siempre coinciden porque los límites de lo que se contabiliza pueden cambiar de un estudio a otro. En este ámbito, las mayores variaciones suelen provenir de si la estimación se limita a los dispositivos dentales utilizados en la atención clínica, o si también incorpora el gasto adyacente en suministros dentales y categorías más amplias de tipo minorista.

Evidencias como las señales de ventas al por menor de la industria dental doméstica de Italia, la dirección del flujo comercial y el ciclo de reemplazo implícito para el equipo de capital son los controles que mantienen la estimación de Mordor Intelligence vinculada a un conjunto de demanda de dispositivos dentales clínicos, en lugar de un total de consumo dental más amplio. Las diferencias también provienen de los métodos de fijación de precios, donde algunas estimaciones aplican un único aumento a todas las categorías, y del momento de la actualización, donde los supuestos de tipo de cambio más antiguos o las curvas de recuperación agresivas posteriores a la COVID pueden elevar el nivel del año base.

Comparación de referencia

| Fuente | Tamaño del mercado | Vacíos en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 354,28 millones de USD (2025) | |

| Consultora Global A | 1,18 mil millones de USD (2024) | Utiliza un alcance ampliado etiquetado como equipos y consumibles, lo que puede incluir un conjunto de gasto más amplio que solo los dispositivos dentales clínicos, y aplica una curva de crecimiento más alta durante el período 2025-2030 que modifica las expectativas del nivel base. |

| Asociación de la Industria B | 2,00 mil millones de USD (2025) | Reporta un mercado doméstico de ventas al por menor para la industria dental en un sentido más amplio, donde pueden estar incluidos los márgenes de distribución y una cesta más amplia, lo que hace que el total sea estructuralmente mayor que un recuento solo de dispositivos. |

En las tres cifras, la dispersión se explica principalmente por el alcance y los límites de fijación de precios, no por diferencias aritméticas. Cuando el modelo se ancla a señales de uso clínico y comportamiento de reemplazo, el total es más fácil de reconciliar con la actividad observable en Italia y de actualizar de manera consistente año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dispositivos dentales en Italia en 2026?

El tamaño del mercado de dispositivos dentales en Italia se estima en USD 0,37 mil millones para 2026.

¿Qué segmento crece más rápido hasta 2031?

Los tratamientos prostodónticos lideran con una CAGR del 5,76%, impulsados por la demanda de implantes de una población envejecida.

¿Por qué las clínicas privadas dominan las adquisiciones?

El reembolso público limitado deja el 77% del gasto a cargo del paciente, otorgando a las clínicas privadas tanto el incentivo como la autonomía para invertir en equipos avanzados.

¿Qué papel desempeñan los créditos fiscales del programa Industria 4.0?

Reembolsan hasta el 40% de los costos de hardware digital elegible, reduciendo efectivamente los precios de los escáneres y las unidades de fresado y acelerando su adopción.

¿Qué regiones invierten más en odontología digital?

Las regiones del norte, como Lombardía y Véneto, muestran una penetración de escáneres superior al 50% y un gasto dental per cápita superior a EUR 200.

Última actualización de la página el: