Tamaño y Participación del Mercado de Ciberseguridad de Catar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

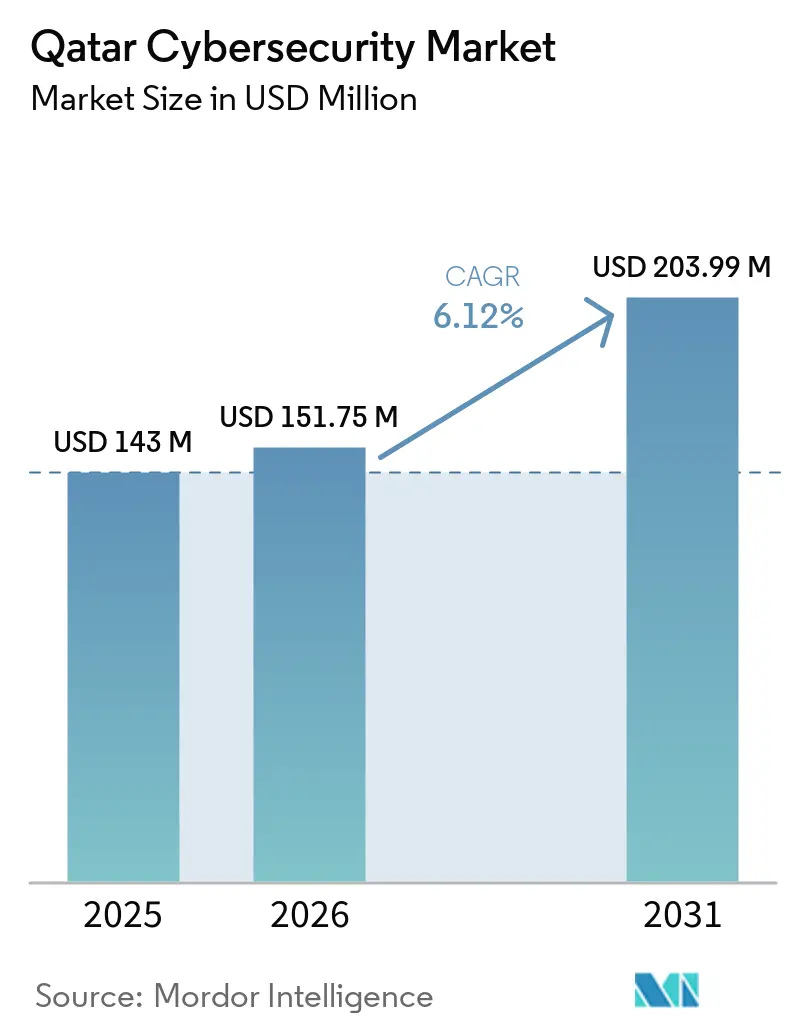

| Tamaño del mercado en el año base (2025) | 143 Millones de dólares |

| Tamaño del Mercado (2026) | 151.75 Millones de dólares |

| Tamaño del Mercado (2031) | 203.99 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

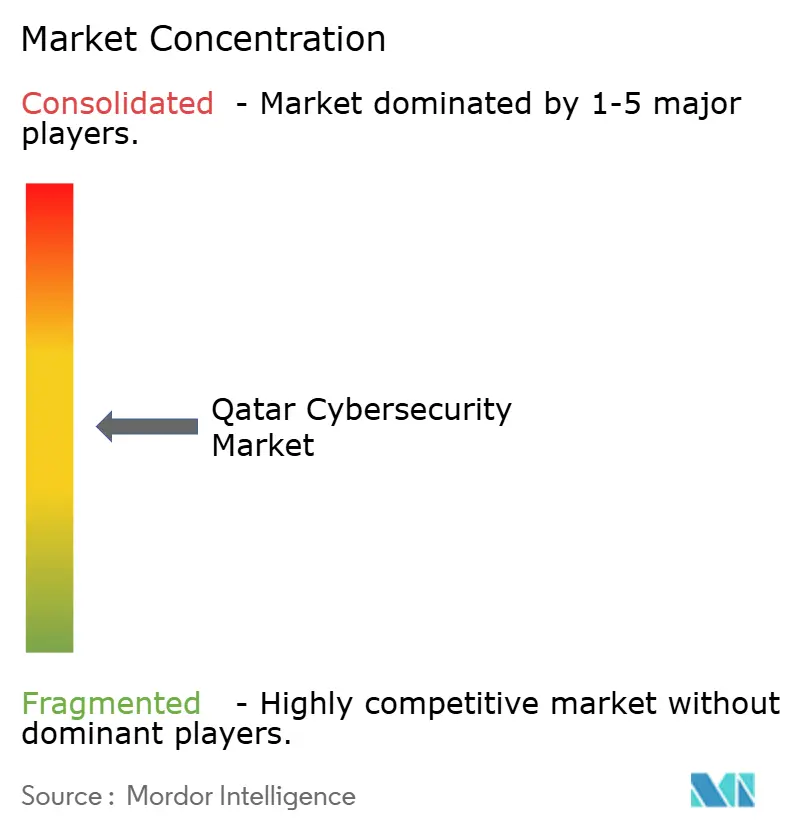

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Ciberseguridad de Catar por Mordor Intelligence

Se proyecta que el tamaño del mercado de ciberseguridad de Catar se expanda desde USD 143 millones en 2025 y USD 151,75 millones en 2026 hasta USD 203,99 millones en 2031, registrando una CAGR del 6,12% durante 2026-2031. El mercado de ciberseguridad de Catar está siendo moldeado por una política estatal que trata la resiliencia cibernética como parte de la gobernanza nacional, lo que vincula el gasto al cumplimiento normativo y la gestión de riesgos. Esta dirección es especialmente importante en un mercado donde las entidades gubernamentales, las empresas soberanas y los sectores regulados marcan gran parte del ritmo de compra. El mercado de ciberseguridad de Catar también se beneficia de una digitalización más amplia, impulsada por programas públicos basados en la nube, infraestructura inteligente y modernización del sector financiero, que están ampliando el número de sistemas que requieren protección. Al mismo tiempo, el mercado sigue expuesto a la presión de la seguridad industrial porque los activos energéticos y los entornos operativos conectados requieren controles especializados y supervisión gestionada. La competencia en el mercado de ciberseguridad de Catar, por tanto, se centra en proveedores que pueden combinar amplitud de plataforma, capacidad de entrega local y alineación regulatoria, incluso cuando la escasez de talento especializado continúa elevando los costos de los servicios y alargando los plazos de los proyectos.

Conclusiones Clave del Informe

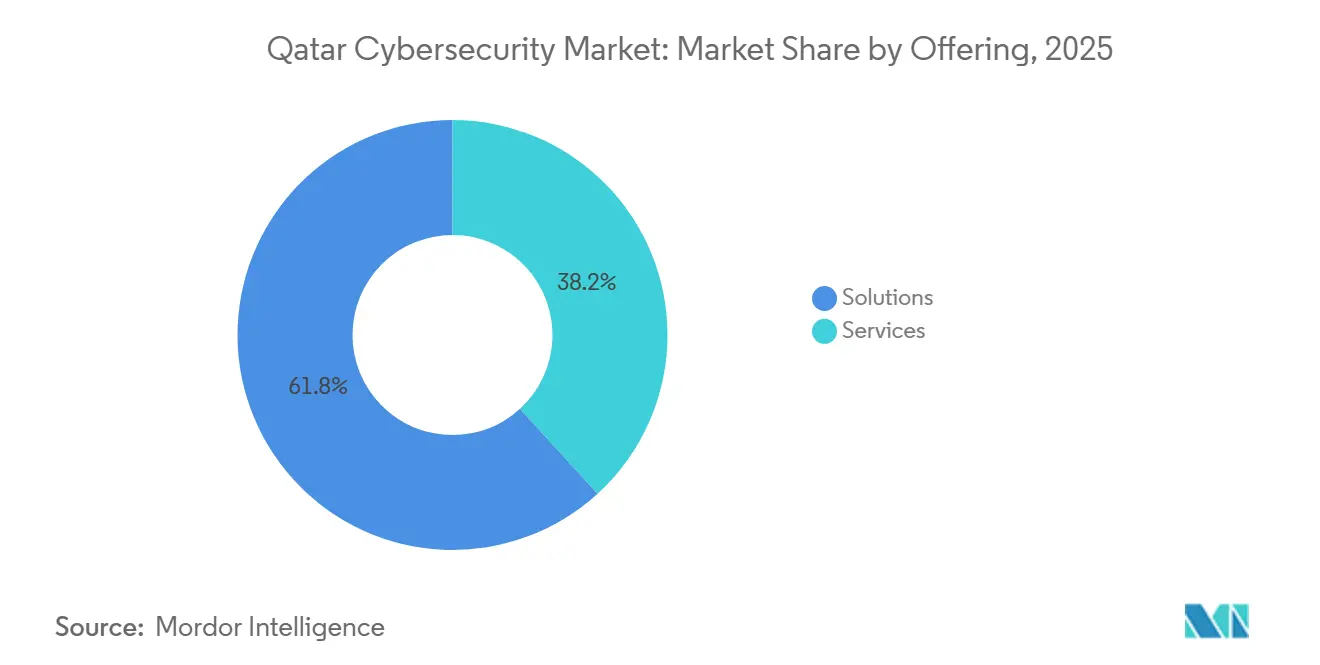

- Por oferta de soluciones, representó el 61,79% del mercado de ciberseguridad de Catar en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 7,92% hasta 2031.

- Por modo de implementación, el despliegue local representó el 61,21% del mercado de ciberseguridad de Catar en 2025, mientras que se proyecta que la nube crezca a una CAGR del 6,52% hasta 2031.

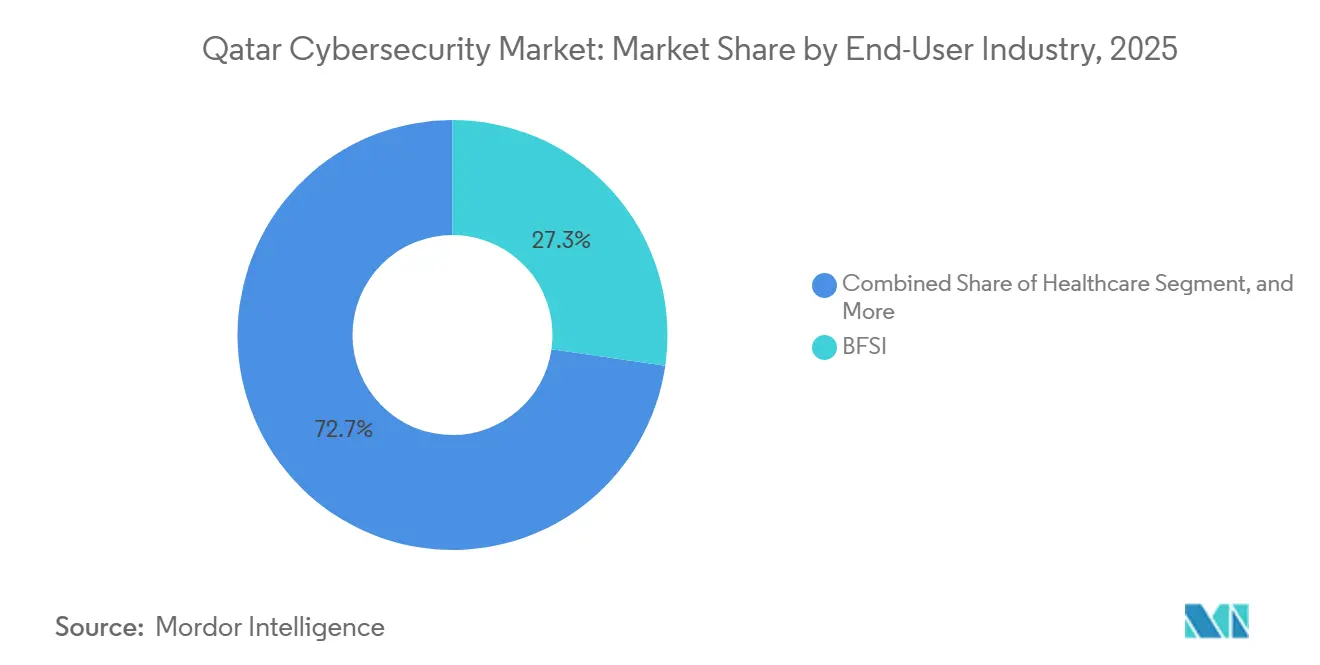

- Por industria del usuario final, BFSI representó el 27,28% del mercado de ciberseguridad de Catar en 2025, mientras que se espera que el sector salud registre la CAGR más alta del 7,82% hasta 2031.

- Por tamaño de empresa del usuario final, las grandes empresas representaron el 67,83% del mercado de ciberseguridad de Catar en 2025, mientras que se proyecta que las pymes se expandan a una CAGR del 6,47% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Ciberseguridad de Catar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Ley Estatal de Protección de Infraestructuras Críticas Impulsa el Gasto en Cumplimiento Normativo | +1.8% | A nivel nacional en Catar, con efecto concentrado en los clústeres gubernamentales y energéticos de Doha | Largo plazo (≥ 4 años) |

| El Aumento de Ataques a Instalaciones de GNL Impulsa la Demanda de Seguridad ICS y SCADA | +1.5% | Principalmente en la Ciudad Industrial de Ras Laffan y plataformas de GNL en alta mar | Mediano plazo (2-4 años) |

| Los Activos de Ciudad Inteligente del Legado de la FIFA 2022 Requieren Sólidas Salvaguardas Cibernéticas | +0.9% | Centro urbano de Doha, Lusail y distritos de estadios | Corto plazo (≤ 2 años) |

| El Programa de Nube Prioritaria TASMU Acelera la Adopción de Seguridad Nativa en la Nube | +0.7% | A nivel nacional en Catar, liderado por entidades gobernadas por el MCIT y operadores de servicios digitales | Mediano plazo (2-4 años) |

| Las Normas de Tecnología Financiera y Banca Abierta Amplían los Presupuestos de IAM y Seguridad de Pagos | +0.6% | Distrito financiero, empresas registradas en QFC y centros de tecnología financiera | Mediano plazo (2-4 años) |

| La Ley Obligatoria de Datos Personales Impulsa la Adopción de Cifrado y DLP | +0.4% | Nacional, con ganancias tempranas de cumplimiento entre los procesadores de datos del sector salud y del sector público | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Ley Estatal de Protección de Infraestructuras Críticas Impulsa el Gasto en Cumplimiento Normativo

El Gabinete de Catar adoptó la Estrategia Nacional de Ciberseguridad 2024-2030 en febrero de 2024 y estableció cinco pilares: resiliencia de infraestructuras críticas, legislación y aplicación de la ley, economía basada en datos, desarrollo de la fuerza laboral y cooperación internacional. Esta dirección política mantiene el mercado de ciberseguridad de Catar estrechamente vinculado a la gobernanza del sector público en lugar de a actualizaciones discrecionales de TI.[1]Administración de Comercio Internacional, "Nueva Estrategia de Ciberseguridad de Catar 2024-2030," trade.gov La Agencia Nacional de Ciberseguridad también tiene un papel formal de garantía, que incluye la emisión, auditoría y revocación de certificados de cumplimiento dentro de sus funciones de gobernanza y aseguramiento. Ese marco otorga a la inversión en ciberseguridad un peso comercial directo porque el cumplimiento afecta la elegibilidad para trabajos orientados al gobierno y operaciones de infraestructuras críticas. El resultado es un mercado de ciberseguridad de Catar en el que los ministerios, las empresas vinculadas al Estado y los contratistas privados continúan financiando controles alineados con los estándares nacionales en lugar de tratar la seguridad como un gasto de TI menor.

El Aumento de Ataques a Instalaciones de GNL Impulsa la Demanda de Seguridad ICS y SCADA

La protección industrial sigue siendo un tema central de crecimiento en el mercado de ciberseguridad de Catar porque el sistema energético del país forma parte de la agenda nacional de infraestructuras críticas. La contratación por parte de QatarEnergy de un Ingeniero Senior de Seguridad de Sistemas de Control Industrial demuestra que la capacidad de seguridad de tecnología operativa dedicada está ahora integrada en los requisitos operativos, y no se trata como una necesidad especializada ocasional. El énfasis del puesto en los sistemas de control industrial y las certificaciones reconocidas apunta a una demanda sostenida de seguridad ICS y SCADA dentro del mercado de ciberseguridad de Catar. A medida que los sitios industriales se vuelven más conectados, los operadores necesitan segmentación, visibilidad de activos y procesos de respuesta a incidentes que se adapten a los entornos de producción en lugar de a las redes de oficinas estándar. Ese patrón respalda la contratación continua en Ras Laffan y las instalaciones relacionadas, donde la continuidad operativa sigue siendo la principal prioridad de compra en el mercado de ciberseguridad de Catar.

Los Activos de Ciudad Inteligente del Legado de la FIFA 2022 Requieren Sólidas Salvaguardas Cibernéticas

El mercado de ciberseguridad de Catar continúa absorbiendo las necesidades de seguridad a largo plazo de la infraestructura conectada que permaneció en funcionamiento tras la construcción para la FIFA 2022. El trabajo de Palo Alto Networks con el Comité Supremo de Entrega y Legado demostró que los grandes sistemas públicos conectados en Catar ya requerían diseño de confianza cero y protección de puntos finales basada en inteligencia artificial a escala. Esa base instalada ahora opera como parte de la vida urbana cotidiana, lo que significa que la protección ha pasado de la preparación para eventos a la resiliencia operativa continua. El mercado de ciberseguridad de Catar, por tanto, registra una demanda duradera de entornos de ciudad inteligente que combinan sistemas de transporte, instalaciones conectadas, redes públicas y servicios urbanos. Esto mantiene la seguridad de la infraestructura inteligente como algo relevante porque los sistemas públicos aún necesitan control de identidad, monitoreo y capacidad de recuperación mucho después de que terminara el período del torneo.

El Programa de Nube Prioritaria TASMU Acelera la Adopción de Seguridad Nativa en la Nube

TASMU sigue siendo uno de los impulsores estructurales más claros en el mercado de ciberseguridad de Catar porque extiende los servicios digitales a través de casos de uso en transporte, salud, logística y medio ambiente mediante un modelo basado en la nube. La plataforma TASMU también opera bajo una política de seguridad formal que define controles de línea base, mejorados y críticos para entornos de datos e IoT, garantizando que la ciberseguridad esté integrada en el diseño de los servicios digitales. En paralelo, el Banco Central de Catar introdujo Regulaciones de Computación en la Nube en abril de 2024, que añadieron obligaciones de seguridad vinculantes para las instituciones financieras reguladas que utilizan servicios en la nube. Palo Alto Networks también lanzó infraestructura de nube local en Catar en enero de 2024, fortaleciendo el soporte en el país para el procesamiento de registros, análisis y la entrega de su plataforma de seguridad. En conjunto, estos factores amplían el mercado direccionable para los controles nativos en la nube en Catar, manteniendo la residencia de datos y la presencia local como elementos centrales en la selección de proveedores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Escasez de Talento Cibernético de Habla Árabe Encarece los Costos de los MSSP | -1.5% | A nivel nacional en Catar, más aguda en los segmentos gubernamentales y BFSI que requieren funcionarios de cumplimiento bilingües | Largo plazo (≥ 4 años) |

| Los Activos de Tecnología Operativa Heredados en Terminales de Gas Complican la Integración de Seguridad | -1.2% | Ciudad Industrial de Ras Laffan e infraestructura de procesamiento de gas en tierra | Mediano plazo (2-4 años) |

| La Contratación Fragmentada entre Empresas Semigubernamentales Ralentiza los Ciclos de Proyectos | -0.6% | A nivel nacional en Catar, concentrado en holdings vinculados al Estado y entidades soberanas | Mediano plazo (2-4 años) |

| Preocupaciones de Soberanía de Datos sobre el Alojamiento de SOC en Nube Extranjera | -0.4% | Nacional, con mayor sensibilidad en entidades de defensa, adyacentes a inteligencia y del sector financiero | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Talento Cibernético de Habla Árabe Encarece los Costos de los MSSP

El mercado de ciberseguridad de Catar continúa enfrentando una escasez de especialistas de habla árabe en roles que combinan profundidad técnica con informes regulatorios y participación en el sector público. El lanzamiento de un Manual de Ciberseguridad para pymes por parte del Banco de Desarrollo de Catar y la Agencia Nacional de Ciberseguridad en agosto de 2024 demostró que las autoridades aún consideran el desarrollo de capacidades como una necesidad vigente en toda la base empresarial. La Autoridad Reguladora de Comunicaciones también se asoció con RIPE NCC, Cisco y Huawei en junio de 2025 para ampliar la formación y la concienciación digital en ciberseguridad, seguridad de IoT, seguridad de enrutamiento IPv6 y temas de 5G. Incluso con estos esfuerzos, muchos compradores aún dependen de proveedores de seguridad gestionada para la monitorización ininterrumpida, la entrega local y la documentación bilingüe. Esa dependencia mantiene firme el precio de los servicios en el mercado de ciberseguridad de Catar y puede ralentizar la ejecución de proyectos cuando los clientes necesitan personal local, presencia local y soporte de garantía en árabe.

Los Activos de Tecnología Operativa Heredados en Terminales de Gas Complican la Integración de Seguridad

Los entornos de control heredados siguen siendo una restricción en el mercado de ciberseguridad de Catar porque la protección industrial en las instalaciones de gas no puede implementarse tan rápidamente como los programas de seguridad empresarial estándar. Estos sitios dependen de tecnología operativa de larga vida útil, estrictos requisitos de tiempo de actividad y sistemas específicos de proveedores, lo que hace que el trabajo de modernización sea más difícil que el despliegue de seguridad en entornos de oficina o nube. La continua contratación por parte de QatarEnergy de talento senior en ingeniería de seguridad ICS subraya la experiencia especializada necesaria para proteger estos activos de forma continua.[2]QatarEnergy Careers, "SR. Industrial Control SYS Security ENGR," careerportal.qatarenergy.qa Dado que la energía es uno de los centros de demanda más importantes en el mercado de ciberseguridad de Catar, los retrasos en la integración de tecnología operativa pueden frenar la implementación incluso cuando la intención estratégica es sólida. Esto empuja a los compradores hacia el despliegue por fases de herramientas de visibilidad, segmentación y monitorización en lugar de una modernización rápida de todo el sitio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Las Soluciones Mantienen la Mayor Participación a Medida que los Servicios Gestionados Escalan

Las soluciones representaron el 61,79% del mercado de ciberseguridad de Catar en 2025, manteniéndolas en el liderazgo. La seguridad de redes, la seguridad en la nube, la gestión de identidad y acceso, y la seguridad de puntos finales siguen siendo las principales áreas de soluciones porque se alinean estrechamente con los requisitos nacionales de garantía, las regulaciones sectoriales y los programas digitales públicos.[3]Agencia Nacional de Ciberseguridad, "Gobernanza Nacional Cibernética y Asuntos de Garantía," assurance.ncsa.gov.qa La seguridad de aplicaciones también está aumentando en el mercado de ciberseguridad de Catar a medida que las instituciones financieras refuerzan la gobernanza en los canales digitales y los entornos de software regulados. Esto deja a la industria de ciberseguridad de Catar inclinada hacia plataformas que pueden proteger la identidad, el tráfico de red, los datos, las cargas de trabajo y los puntos finales de los usuarios dentro de una estructura de control más unificada.

Se proyecta que los servicios crezcan a una CAGR del 7,92% de 2026 a 2031, convirtiéndolos en el segmento de más rápido crecimiento en el nivel superior del mercado de ciberseguridad de Catar. MEEZA amplió su oferta gestionada a través de una asociación en junio de 2024 con Darktrace, añadiendo detección, investigación y respuesta autónoma impulsadas por inteligencia artificial desde su capacidad de operaciones de seguridad en Doha. IBM, Cisco y Palo Alto Networks también han profundizado su presencia local a través de acuerdos gubernamentales e infraestructura local, lo que respalda más trabajo de asesoría, integración y seguridad gestionada dentro del mercado de ciberseguridad de Catar. Los compradores utilizan cada vez más estos servicios para apoyar a equipos internos reducidos y gestionar el cumplimiento en entornos mixtos locales y en la nube. Esa tendencia mantiene la detección gestionada, el soporte ante incidentes y el trabajo de asesoría creciendo más rápido que el despliegue de productos por sí solo en la industria de ciberseguridad de Catar.

Por Modo de Implementación: El Dominio Local Cede Gradualmente ante la Economía de la Nube

El despliegue local representó el 61,21% del mercado de ciberseguridad de Catar en 2025, reflejando el modelo operativo actual de los compradores regulados más grandes. Las Regulaciones de Computación en la Nube del Banco Central de Catar exigen que las instituciones financieras procesen información de identificación personal y datos financieros dentro de Catar y obtengan aprobación antes de contratar proveedores de servicios en la nube para cargas de trabajo reguladas. Las entidades gubernamentales que operan bajo los requisitos nacionales de garantía también siguen siendo cautelosas cuando se trata de funciones sensibles y sistemas nacionales. Esto mantiene los entornos controlados localmente como importantes en finanzas, gobierno y operaciones industriales en todo el mercado de ciberseguridad de Catar.

Se prevé que el despliegue en la nube crezca a una CAGR del 6,52% de 2026 a 2031, convirtiéndolo en el modelo de despliegue de más rápido crecimiento en el mercado de ciberseguridad de Catar. El diseño de nube prioritaria de TASMU continúa expandiendo los servicios digitales en múltiples sectores, lo que directamente aumenta la demanda de controles de seguridad nativos en la nube. Palo Alto Networks lanzó infraestructura de nube local en Catar en enero de 2024 para respaldar el procesamiento de registros, análisis y la entrega de plataformas específicas del país, reduciendo la fricción de cumplimiento para los usuarios regulados. El mercado de ciberseguridad de Catar, por tanto, está transitando hacia la seguridad en la nube de manera gradual en lugar de mediante una sustitución total de los modelos locales. Ese ritmo probablemente continuará, ya que el crecimiento en la nube sigue siendo sólido, pero los requisitos locales aún determinan dónde y cómo se alojan las cargas de trabajo de seguridad.

Por Tamaño de Empresa del Usuario Final: Las Grandes Empresas Impulsan el Volumen Mientras las Pymes Lideran el Crecimiento

Las grandes empresas representaron el 67,83% de la participación del mercado de ciberseguridad de Catar en 2025, manteniéndolas en el centro del mercado. Los ministerios, los grupos energéticos soberanos, los bancos y los conglomerados vinculados al Estado enfrentan obligaciones de cumplimiento en capas bajo las funciones nacionales de garantía y las regulaciones sectoriales, lo que respalda presupuestos de seguridad más grandes y complejos. IBM firmó una carta de intención con el Ministerio del Interior en mayo de 2025, y Cisco firmó un acuerdo separado en el mismo mes, lo que demuestra que los principales compradores están trabajando con grandes proveedores de plataformas en agendas de transformación y seguridad a largo plazo. Este patrón de compra favorece las plataformas integradas y las relaciones de servicio plurianuales sobre las herramientas independientes pequeñas en el mercado de ciberseguridad de Catar.

Se prevé que las pymes crezcan a una CAGR del 6,47% de 2026 a 2031, convirtiéndolas en el segmento de compradores de más rápido crecimiento en el mercado de ciberseguridad de Catar. El Banco de Desarrollo de Catar y la Agencia Nacional de Ciberseguridad lanzaron un Manual de Ciberseguridad para pymes en agosto de 2024 para proporcionar orientación sobre riesgo cibernético, uso de la nube, controles básicos y respuesta a incidentes. El Banco de Desarrollo de Catar también apoya el financiamiento de la transformación digital de las pymes, lo que reduce las barreras para adoptar seguridad formal en las empresas más pequeñas. Este modelo se adapta a la industria de ciberseguridad de Catar porque muchas pymes pueden adoptar servicios basados en suscripción sin financiar infraestructura interna dedicada. También amplía el alcance del mercado de ciberseguridad de Catar más allá de las cuentas más grandes de gobierno, finanzas y energía.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Catar representó un entorno de demanda de un solo país en 2025, pero el mercado de ciberseguridad de Catar estuvo moldeado por tres clústeres operativos claramente definidos: Doha, la Ciudad Industrial de Ras Laffan y los distritos conectados vinculados a Lusail y QSTP. Doha siguió siendo el núcleo administrativo del mercado de ciberseguridad de Catar porque los ministerios, los reguladores, los bancos y las empresas vinculadas al Estado están concentrados allí. La Estrategia Nacional de Ciberseguridad 2024-2030 y el papel de garantía de la Agencia Nacional de Ciberseguridad otorgan a este clúster una importancia desproporcionada porque la política, el cumplimiento y la contratación se establecen allí. Esa concentración significa que los cambios de política en Doha se propagan rápidamente al resto del mercado de ciberseguridad de Catar.

La Ciudad Industrial de Ras Laffan es el nodo de mayor consecuencia en el mercado de ciberseguridad de Catar porque ancla las operaciones de GNL e industriales relacionadas. La continua contratación por parte de QatarEnergy de roles senior de seguridad de sistemas de control industrial demuestra que la seguridad de tecnología operativa es ahora un requisito operativo sostenido en esta geografía. En Ras Laffan, los compradores se centran menos en herramientas empresariales genéricas y más en controles de visibilidad, segmentación y respuesta que aborden los requisitos de tiempo de actividad industrial. La misma presión respalda la demanda en entornos donde los operadores locales y los socios internacionales deben alinearse en prácticas de seguridad y expectativas de garantía. Como resultado, el gasto en esta parte del mercado de ciberseguridad de Catar tiende a ser deliberado, especializado y estrechamente vinculado al riesgo de continuidad.

Lusail, QSTP y el ecosistema más amplio de zonas francas representan el lado más experimentalmente digital del mercado de ciberseguridad de Catar. TASMU y los programas digitales públicos relacionados continúan aumentando el número de cargas de trabajo conectadas a la nube e intensivas en datos en estas áreas.[4]Ministerio de Comunicaciones y Tecnología de la Información, "TASMU Smart Qatar - Impulsando la Transformación Digital y la Economía Inteligente de Catar," mcit.gov.qa El memorando del Centro Financiero de Catar de enero de 2024 con MEEZA demostró que los servicios de centro de datos, nube, TI gestionada y ciberseguridad se están convirtiendo en parte de la estructura de soporte para las empresas que operan en zonas de negocios modernas. Esta combinación de finanzas reguladas en Doha, riesgo industrial en Ras Laffan y servicios liderados por la nube en Lusail y las zonas francas otorga al mercado de ciberseguridad de Catar un perfil de demanda geográfica concentrado pero variado.

Panorama Competitivo

El mercado de ciberseguridad de Catar está moderadamente fragmentado, con las cuentas más grandes generalmente atendidas por proveedores de plataformas globales y un conjunto más pequeño de socios de entrega locales. IBM, Cisco, Palo Alto Networks, Fortinet y Check Point siguen siendo centrales en la competencia porque pueden combinar seguridad de redes, controles en la nube, análisis y ecosistemas de servicios en todo el mercado de ciberseguridad de Catar. El mercado de ciberseguridad de Catar también deja espacio para los actores nacionales cuando los clientes necesitan alojamiento local, relaciones de servicio locales o una mayor alineación con las expectativas nacionales de cumplimiento. Este equilibrio mantiene la competencia activa en lugar de bloqueada en una estructura de proveedor único.

IBM fortaleció su posición en mayo de 2025 al firmar una carta de intención con el Ministerio del Interior para apoyar la transformación digital, la infraestructura inteligente y los servicios de seguridad de la información en Catar. Cisco reforzó su posición en el mismo mes a través de un acuerdo separado con el Ministerio del Interior centrado en tecnología, inteligencia artificial, desarrollo de infraestructura digital y cooperación en ciberseguridad. Palo Alto Networks añadió una ventaja competitiva diferente en enero de 2024 al lanzar infraestructura de nube local en Catar para Prisma Access, Cortex XSIAM, Cortex XDR y Cortex Data Lake.[5]Palo Alto Networks, "Palo Alto Networks Invierte en Nueva Infraestructura de Nube Local en Catar para Ofrecer Plataformas de Ciberseguridad de Clase Mundial," paloaltonetworks.ca Fortinet también señaló un punto de presencia en la nube en Doha en sus materiales para inversores de marzo de 2026, lo que muestra cómo el manejo local de datos se ha convertido en una palanca competitiva. En conjunto, estos movimientos demuestran que la amplitud de la plataforma, las relaciones públicas a largo plazo y la presencia en el país importan tanto como la profundidad del producto en el mercado de ciberseguridad de Catar.

MEEZA desempeña un papel distintivo en el mercado de ciberseguridad de Catar al combinar propiedad nacional, infraestructura local y capacidades de seguridad gestionada. Su memorando de enero de 2024 con el Centro Financiero de Catar amplió el acceso a servicios de centro de datos, nube, TI gestionada y ciberseguridad para las empresas del Centro Financiero de Catar, lo que fortaleció su posición en las cuentas comerciales reguladas. Su asociación de junio de 2024 con Darktrace mejoró aún más su propuesta de seguridad gestionada a través de servicios de detección y respuesta impulsados por inteligencia artificial. Los resultados competitivos en el mercado de ciberseguridad de Catar, por tanto, dependen de quién pueda combinar de manera más efectiva la credibilidad en cumplimiento, la entrega local y la cobertura de plataforma integrada.

Líderes de la Industria de Ciberseguridad de Catar

-

IBM Corporation

-

Cisco Systems, Inc.

-

Palo Alto Networks, Inc.

-

Fortinet, Inc.

-

MEEZA QSTP-LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: La Agencia Nacional de Ciberseguridad otorgó a Atos Qatar un certificado de acreditación de servicios de consultoría, habilitando a la empresa para prestar compromisos de asesoría en ciberseguridad orientados al gobierno bajo el marco de acreditación de la NCSA. Esto formalizó el papel de Atos en los programas de protección de infraestructuras críticas de Catar.

- Febrero de 2026: QNB reveló un marco de ciberseguridad integrado con inteligencia artificial alineado con los estándares NIST, certificaciones ISO y PCI DSS, que abarca controles de seguridad en la nube, programas de simulación de phishing y formación obligatoria del personal. El banco delineó una hoja de ruta de seguridad de inteligencia artificial a 5 años centrada en algoritmos avanzados de detección de amenazas y controles de seguridad de inteligencia artificial de próxima generación.

- Noviembre de 2025: QNB lanzó una modernización de más de USD 10 millones de su infraestructura de vigilancia física y digital en 40 sucursales, 11 edificios corporativos y 420 cajeros automáticos en asociación con Ooredoo Qatar, específicamente para cumplir con los estándares de seguridad regulatoria del Ministerio del Interior.

- Junio de 2025: La Autoridad Reguladora de Comunicaciones se asoció con RIPE NCC, Cisco y Huawei en una iniciativa conjunta de desarrollo de capacidades para impartir formación en línea y seminarios web sobre ciberseguridad, seguridad de IoT, seguridad de enrutamiento IPv6 y 5G en las comunidades de estudiantes, profesionales y entusiastas de la tecnología de Catar.

Alcance del Informe del Mercado de Ciberseguridad de Catar

El Mercado de Ciberseguridad de Catar se refiere al ecosistema de tecnologías, servicios y soluciones diseñados para proteger a las organizaciones en Catar de las amenazas cibernéticas, las violaciones de datos y las vulnerabilidades de la infraestructura digital en los sectores público y privado. Abarca herramientas y servicios de seguridad que protegen redes, puntos finales, aplicaciones, entornos en la nube y sistemas industriales críticos, especialmente a medida que la transformación digital, la adopción de la nube y las iniciativas de infraestructura inteligente se expanden a nivel nacional.

El Informe del Mercado de Ciberseguridad de Catar está Segmentado por Oferta (Soluciones y Servicios), Modo de Implementación (Nube y Local), Industria del Usuario Final (BFSI, Salud, TI y Telecomunicaciones, Industrial y Defensa, Comercio Minorista y Comercio Electrónico, Energía y Servicios Públicos, Manufactura, Otras Industrias de Usuarios Finales), Tamaño de Empresa del Usuario Final (Grandes Empresas y Pequeñas y Medianas Empresas). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidad y Acceso | |

| Protección de Infraestructuras | |

| Gestión Integrada de Riesgos | |

| Seguridad de Redes | |

| Seguridad de Puntos Finales | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Nube |

| Local |

| BFSI |

| Salud |

| TI y Telecomunicaciones |

| Industrial y Defensa |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Manufactura |

| Otras Industrias de Usuarios Finales |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (pymes) |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidad y Acceso | ||

| Protección de Infraestructuras | ||

| Gestión Integrada de Riesgos | ||

| Seguridad de Redes | ||

| Seguridad de Puntos Finales | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Nube | |

| Local | ||

| Por Industria del Usuario Final | BFSI | |

| Salud | ||

| TI y Telecomunicaciones | ||

| Industrial y Defensa | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Otras Industrias de Usuarios Finales | ||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | |

| Pequeñas y Medianas Empresas (pymes) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el pronóstico del mercado de ciberseguridad de Catar?

El mercado de ciberseguridad de Catar fue valorado en USD 143 millones en 2025, se proyecta en USD 151,75 millones en 2026 y se prevé que alcance USD 203,99 millones en 2031 a una CAGR del 6,12%.

¿Qué oferta está creciendo más rápido en la ciberseguridad de Catar?

Los servicios son la oferta de más rápido crecimiento, con una CAGR proyectada del 7,92% de 2026 a 2031, a medida que más organizaciones dependen de la detección gestionada, la respuesta y el soporte de asesoría.

¿Qué modelo de despliegue lidera actualmente en Catar?

El despliegue local lideró con una participación del 61,21% en 2025 porque los sectores regulados y las entidades gubernamentales aún priorizan el control local y la residencia de datos.

¿Qué segmento de usuario final impulsa el mayor gasto en Catar?

BFSI lideró con una participación del 27,28% en 2025 debido a la sólida supervisión regulatoria del Banco Central de Catar y la inversión continua de los principales bancos.

¿Qué segmento de usuario final se está expandiendo más rápido en Catar?

Se espera que el sector salud crezca a una CAGR del 7,82% hasta 2031 a medida que los sistemas de salud digital, los servicios conectados y los requisitos de continuidad operativa aumentan el gasto en seguridad.

¿Por qué las pymes se están convirtiendo en compradores más importantes en Catar?

Se proyecta que las pymes crezcan a una CAGR del 6,47% hasta 2031 porque los servicios de seguridad entregados en la nube y los programas de apoyo del Banco de Desarrollo de Catar y la Agencia Nacional de Ciberseguridad reducen la barrera de entrada para la adopción.

Última actualización de la página el: